納博斯實業有限公司

皇冠假日酒店二樓

拉維爾路4號

哈密爾頓,百慕大HMO8

April 7, 2022

通過埃德加

魏璐女士

公司財務部Ethan Horowitz先生

美國證券交易委員會

東北方向F街100號

華盛頓特區20549

| 回覆: | 納博斯實業有限公司 | ||

|

截至2020年12月31日的財政年度的10-K表格 和2022年2月8日提交的8-K表格 File No. 001-32657 |

尊敬的盧女士和霍洛維茨先生:

茲確認獲百慕大豁免的公司Nabors Industries Ltd.(“本公司”)已收到證監會就上述截至2020年12月31日的財政年度的10-K表格及2022年2月8日提交的8-K表格(“函件”)提交的意見書。 我們感謝工作人員提供的透徹審閲及深思熟慮的意見。

為了幫助員工審查公司的回覆,我們在每個回覆的前面都添加了您來信中所述的評論文本(粗體)。 公司相信它已完整回覆了您的評論。

截至2020年12月31日的財政年度的Form 10-K

雖然信函中沒有專門針對Form 10-K的評論 ,但如果Form 8-K的評論也適用於Form 10-K,我們將在未來的Form 10-K備案中做出相應的 更改。

2022年2月8日提交的8-K表格

附件99.1

分部報告,第3頁

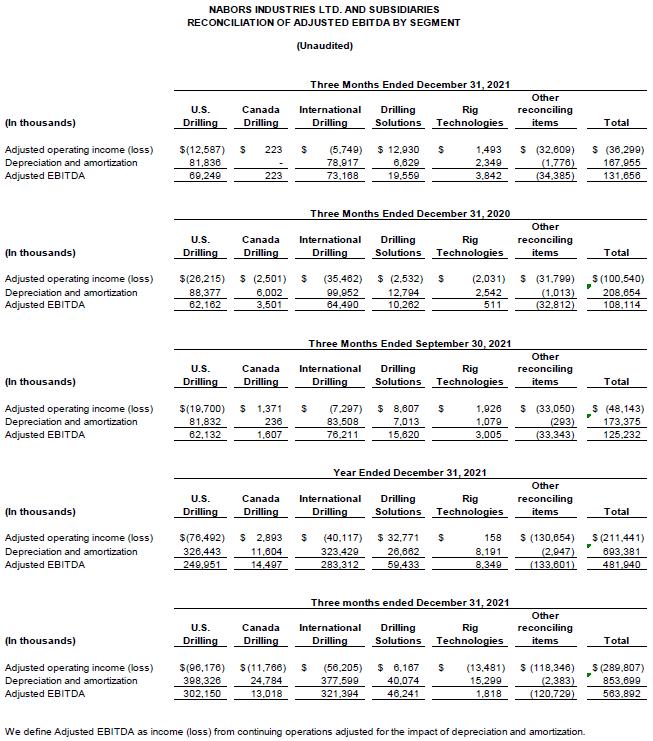

| 1. | 我們注意到貴公司每個可報告部門的調整後EBITDA和調整後營業收入(虧損)的列報。請修改您的披露,因為似乎調整後的EBITDA應按部門與調整後的營業收入(虧損)進行核對,因為這是管理層用來評估部門業績的指標。請參閲S-K規則第10(E)(1)(I)(B)項。 |

謝謝你的評論。我們已應要求參考了S-K法規第10(E)(1)(I)(B)項。本公司同意,在未來按分部列報調整後EBITDA的文件中,我們將按調節表中的每個可報告分部將調整後EBITDA與調整後營業收入(虧損)進行核對。 請參閲附件1瞭解該調節表的示例。

| 2. | 告訴我們每日鑽井平臺保證金是否是根據S-K規則第10(E)項應提供信息披露的非GAAP衡量標準。此外,修改以解釋如何計算每日鑽機收入。 |

謝謝你的評論。我們已經參考了S-K規則的第10(E)(2)項。經進一步審閲後,吾等認為每日鑽機保證金為非公認會計準則計量,根據第10(E)項或規例G(視何者適用而定)作出披露乃屬適當。表格的腳註(7)目前寫道:“每日鑽井平臺利潤率 代表營業收入減去營業費用,除以本季度的營業天數”。我們承認 我們沒有就如何計算“運營費用”提供更多信息,也沒有解釋我們如何計算 “本季度的收入天數”。

在今後的備案文件中,我們將修改上述腳註,並在腳註中加入更詳細的解釋,以便提供明確的指導,例如:

| ● | “鑽機收入天數是指在此期間公司的鑽機簽訂合同並根據合同履行的天數 。這通常包括賺取營業、待命和移動收入的天數“; |

| ● | “每日鑽井平臺收入是指運營收入除以本季度鑽井平臺收入天數 ”; |

| ● | 我們將把每日鑽機毛利重命名為每日調整後的毛利,以與圖表2一致。 |

| ● | “每日調整後的毛利等於營業收入減去直接成本,再除以本季度鑽井平臺收入天數。” |

此外,對於任何適用的調整後毛利或每日調整後毛利的披露,我們將在營業收入中添加調整後毛利對帳表。此對帳表的例子見附件2。

非公認會計準則財務計量與所得税前持續經營收益(虧損)的對賬,第5頁

| 3. | 請對非GAAP計量調整後EBITDA和調整後營業收入(虧損)進行調整,以突出最直接可比的GAAP基礎計量。請參閲S-K法規第10(E)(1)(I)(A)項和《關於非公認會計準則財務措施的合規與披露解釋》問題102.10。 |

感謝 您的評論。為了提高其顯着性,我們將以公認會計原則計量“所得税前持續運營的收入(虧損)”開始編制表格。請參見表3,以查看該表的示例。

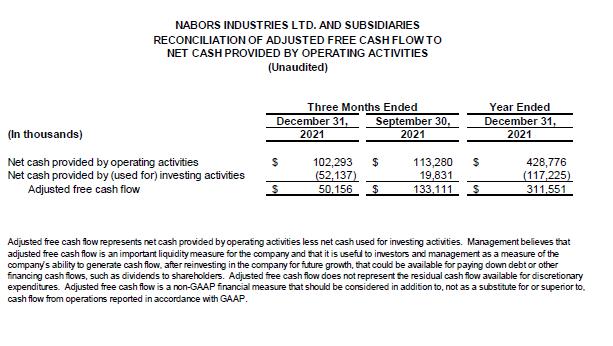

將自由現金流與經營活動提供的淨現金進行對賬,第7頁

| 4. | 請修改非GAAP計量自由現金流的標題,因為它不是以典型的方式計算的。此外,你所説的自由現金流是在維持或擴大資產基礎所需支出後產生現金流的能力的指標似乎是不合適的。關於非公認會計準則財務指標的問題,請參閲《合規與披露解釋》的102.07條。 |

謝謝你的評論。我們已將此 答覆分為(A)和(B)部分。

| (a) | 請修改用於非GAAP衡量自由現金流的標題,因為它不是以 典型方式計算的。按照要求,我們審查了《合規與披露解釋》中關於非公認會計準則財務指標的問題102.07。我們將在未來的文件中重新命名術語“調整後的自由現金流”。此外,我們將使用重新命名的 術語(“調整後的自由現金流”),將調整後的自由現金流與最直接可比的基於公認會計原則的衡量標準(“經營活動提供的淨現金”)進行對賬。 |

| (b) | 此外,您所説的自由現金流是您在 維持或擴大資產基礎所需支出後產生現金流的能力的指標似乎不合適。本公司已審核我們對“調整後自由現金流量”使用的解釋 ,包括我們對為什麼我們認為這是一項重要的非公認會計準則衡量標準的解釋, 並將在未來的文件中修改我們的解釋。 |

有關修改後的術語、對賬表格和所附腳註的例子,請參見表4。

附件99.2,第1頁

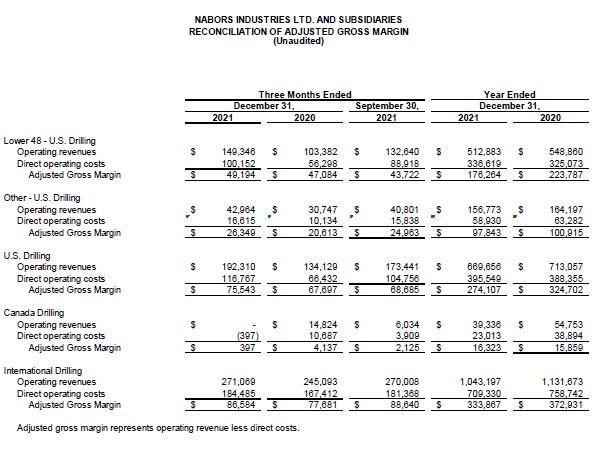

| 5. | 我們注意到貴公司在收益報告中提出的某些衡量標準,例如但不限於第5頁的聯合鑽井和解決方案每日利潤率和綜合毛利以及第10頁SANAD的每個鑽井平臺的年度EBITDA。請告訴我們這些是否是非GAAP措施,以及您如何考慮S-K法規第10(E)項和G規則中未在附錄中確定的非GAAP措施的披露要求。此外,請告訴我們您的收益演示文稿第3頁上顯示的毛利率是如何計算的。 |

謝謝你的評論。雖然演示文稿 包括了幾個非公認會計準則衡量標準的披露、解釋和對賬表格,但我們承認,演示文稿也包括了幾個沒有具體披露或對賬的非公認會計準則衡量標準。如果此類措施包括在未來的演示或備案文件中,我們將包括第10(E)項或法規G(視情況而定)所要求的適當披露,以及適當的解釋和協調,方式類似於我們對上述問題的答覆和所附的 證據。我們在盈利報告第3頁對毛利率的計算是營業收入減去直接成本。我們將 將該術語重命名為“調整後的毛利”,並將調整後的毛利計入我們的對賬中 所得税前的收入(見附件3)。

| 6. | 考慮與附錄部分有關的上述意見(例如,調整後EBITDA和調整後營業收入(虧損)的對賬)。 |

謝謝你的評論。在未來的文件中, 我們將考慮這些意見和我們在這封信中承諾的承諾,並在此類展品的附錄中提出定義和對賬。

我們承認,我們對我們每一份文件中披露的信息的充分性和準確性負責。

* * *

如果工作人員有其他問題或意見,請致電(281)775-8166與下列簽字人聯繫,或致電Milbank LLP的Jim Ball,電話212-530-5515。

| 真誠的你, | |

| /s/William Restrepo | |

| 威廉·雷斯特雷波 | |

| 首席財務官 | |

| 納博斯企業服務公司 |

| 抄送: | 納博斯實業有限公司: |

| 安東尼·G·佩特雷洛 | |

| R.克拉克·伍德 | |

| Milbank LLP: | |

| 小詹姆斯·H·鮑爾 |

附件1

附件2

附件3

附件4