附件99.1

管理層的討論和分析

截至2022年3月31日的三個月

報告日期:2022年5月12日

本管理層的 討論與分析(“MD&A”)旨在幫助讀者瞭解影響Maverix Metals Inc.及其子公司(統稱為“Maverix”、“我們”或“公司”)業績的重要因素以及這些可能影響其未來業績的因素。本MD&A應與本公司截至2022年3月31日止三個月的未經審核簡明中期綜合財務報表及其相關附註一併閲讀,該等財務報表是根據國際財務報告準則(“IFRS”)、適用於編制中期財務報表的國際會計準則(包括國際會計準則理事會(“IASB”)頒佈的國際會計準則第34號-中期財務報告)而編制的。歡迎讀者查閲本公司截至2021年12月31日止年度的經審核綜合財務報表及相關附註,可於 Maverix在SEDAR(www.sedar.com)或Edga(www.sec.gov)的簡介下查閲。除非另有説明,否則所有金額均以美元計算。

提醒讀者,MD&A包含前瞻性陳述,實際事件可能與管理層的預期不同。鼓勵讀者閲讀本MD&A結尾處的“前瞻性陳述”,並查閲Maverix截至2022年3月31日的三個月的未經審計的中期綜合財務報表及其相關説明,這些説明可在SEDAR網站www.sedar.com和美國證券交易委員會提交給美國證券交易委員會的表格6-K中查閲,網址為www.sec.gov。

更多信息,包括影響Maverix的主要風險因素,分別包含在我們的年度信息表(“AIF”)和40-F表(可在SEDAR www.sedar.com和Edgarwww.sec.gov上獲得)中。這些文件包含對Maverix的某些特許權使用費、流和其他權益的描述,以及對影響公司的風險因素的描述。

目錄表

| 業務描述 | 3 | |

| 截至2022年3月31日的三個月的要點和主要成就 | 3 | |

| 2022年展望 | 4 | |

| Maverix擁有的版税、Stream和其他權益組合 | 4 | |

| 季度業績摘要 | 9 | |

| 非國際財務報告準則和其他措施 | 14 | |

| 流動性與資本資源 | 16 | |

| 流通股數據 | 17 | |

| 表外安排 | 17 | |

| 關聯方交易 | 18 | |

| 關鍵會計判斷和估計 | 18 | |

| 金融工具 | 19 | |

| 披露控制和程序 | 20 | |

| 財務報告的內部控制 | 20 | |

| 前瞻性陳述 | 21 | |

| 技術和第三方信息 | 21 |

2

業務描述

Maverix是一家以資源為基礎的 公司,尋求獲取和管理處於開發後期階段的項目或經營生產貴金屬或其他金屬的礦山的特許權使用費和金屬採購協議(一個或多個“流”)。特許權使用費權益(“特許權使用費”或統稱為“特許權使用費”)是採礦項目的非經營性權益,使Maverix有權從該項目生產的金屬毛收入中獲得一定比例的 百分比(“毛收入特許權使用費”或“GRR”)或扣除指定成本後的淨收入 (“冶煉廠淨收益特許權使用費”或“NSR”特許權使用費)。根據Stream 權益,Maverix預付款項收購Stream,然後獲得以貴金屬或其他金屬的現貨價格、礦山生產壽命的一定百分比或特定時間段為基礎的每單位固定或可變價格 的購買權。

本公司的 業務戰略是收購現有的特許權使用費和Stream權益,或為生產、開發或在某些情況下的勘探階段項目提供資金,以換取特許權使用費或Stream權益。在正常業務過程中,Maverix會持續 評估收購現有特許權使用費或Stream權益的機會,或在運營礦山、開發項目和勘探項目上創造新的特許權使用費或收益。本公司目前擁有超過120項特許權使用費、特許權使用費和其他權益,其中14項相關權益正在支付,不包括工業礦產和電能實業支付的特許權使用費。

截至2022年3月31日的三個月的要點和主要成就

財務和 運營:

| · | Gold Equivalent Ounces (“GEOs”) sold of 7,7381; |

| · | Total revenue of $14.7 million; |

| · | Operating cash flows of $8.0 million; |

| · | 營運現金流,不包括營運資金變動,為10.5美元1百萬; |

| · | Cash operating margin of $1,7041每個地球觀測組織; |

| · | Average cash cost of $1901 每個地球觀測組織; |

| · | Adjusted net income of $5.71百萬美元;以及 |

| · | Net income of $3.5 million. |

在內華達州獲得黃金特許權使用費

2022年3月,該公司收購了位於內華達州的三個黃金項目的特許權使用費,以換取500萬美元的現金支付。版税包括:

| · | 對Gold Standard Ventures Corp.(“Gold Standard”)擁有的Lewis地產支付3.5%至4%的NSR特許權使用費。特許權使用費涉及緊鄰內華達金礦公司運營的高質量菲尼克斯金礦的367項索賠,內華達金礦是巴里克黃金公司和紐蒙特公司(“紐蒙特”)的合資企業; |

| · | 對105項索賠徵收4%的特許權使用費,佔地約846公頃,包括Dixie Creek勘探項目,該項目目前由Gold Standard租賃,是南方鐵路項目土地包的一部分;以及 |

| · | 對目前由Gold Standard租用的鐵路勘探區附近的兩項權益徵收4%的特許權使用費,該礦區位於Gold Standard的South鐵路項目上的Pinion礦藏以北約7公里處。 |

Elevation預付 黃金利息

於2022年1月,本公司與Elevation Gold Mining(“Elevation”)訂立預付黃金利息協議。 公司向Elevation支付了600萬美元的現金,作為回報,Elevation將從2022年3月開始向公司提供六個季度交付的 一定數量的黃金外加等量的相當於100萬美元的黃金( “Elevation預付黃金利息”)。公司將為交付的每一盎司黃金支付相當於現貨黃金價格5%的持續現金付款。

1 請參閲本MD&A的非國際財務報告準則和其他衡量標準部分。

3

宣佈季度分紅

2022年5月12日,公司董事會宣佈於2022年6月15日向截至2022年5月31日收盤登記在冊的股東支付季度股息每股普通股0.0125美元。

2022年展望1

2022年,Maverix 繼續預計將有32,000至35,000名可歸屬的Geo2以大約90%的現金利潤率2約99%的預期收入來自黃金和白銀。

2022年4月25日,Polymetals International plc (“Polymetals”)宣佈,烏克蘭的毀滅性戰爭和巨大的制裁在2022年第一季度給Polymetals帶來了巨大的壓力。PolyMetals已宣佈將繼續安全和盈利地運營,並完全專注於確保業務的連續性和長期生存能力。PolyMetals還再次確認了其2022財年的生產指導。PolyMetals是Omolon Hub的所有者和運營商 ,該公司擁有2.5%的GRR。

俄羅斯和烏克蘭之間的衝突以及已經或可能採取的任何限制性行動,如制裁、出口和/或貨幣管制,可能會對Polymetals繼續運營Omolon樞紐的能力和向公司付款的能力產生負面 影響。該公司每年都會向該公司提供某些行政認證,以便 該公司可以向該公司付款。一旦獲得行政認證,它們將被提供給PolyMetals。

有關 更多信息,請參閲PolymetalInternational al.com和日期為 2022年4月25日的新聞稿。

Maverix擁有的版税、Stream和其他權益組合

該公司擁有超過120項版税、流媒體和其他權益。Maverix目前有14個版税和流正在支付,包括澳大利亞的3個、美國的3個、墨西哥的3個、加拿大的2個以及洪都拉斯、布基納法索和俄羅斯各1個。此外,公司在北美、南美和澳大利亞等地擁有多個開發和勘探/評估階段項目的特許權使用費和流程。該公司使用“評估階段”來描述含有礦化 材料的勘探階段物業,運營商在這些物業上從事儲量搜索。我們不對我們持有特許權使用費和Stream權益的物業進行採礦作業,我們也不需要為這些物業的資本成本、勘探成本、環境成本 或其他運營成本做出貢獻。

主要屬性:

下表 總結了Maverix的主要業務流程和其他興趣:

| 資產 | 位置 | 運算符 | 狀態 | MMX 歸屬生產或相關商品 | MMX 採購價格 |

| Auramet | 美國 | Auramet Capital Partners,L.P. | 付錢 | 1,250盎司,外加2%的股息(1)每季度 | 黃金現貨價格的16% |

| 埃爾·莫奇託 | 洪都拉斯 | 基倫古 公司 | 付錢 | 25%的銀 | 銀現貨價格的25% |

| 洛杉磯科羅拉達 | 墨西哥 | 潘美國銀牌公司。 | 付錢 | 100% 黃金 | 減少(I)每盎司650美元和(Ii)現貨價格 |

| 苔蘚 | 美國 | 立面 黃金開採公司 | 付錢 | 100% 銀(2) | 銀現貨價格的20% |

(1)黃金金額 ,相當於Auramet International LLC就其2%的股份分配的所有股息。

(2) 在350萬盎司白銀交付後,Maverix的白銀購買權將是礦山白銀生產剩餘壽命的50%。

1 本節中的陳述包含前瞻性信息 。有關可能導致我們的實際結果與前瞻性陳述大不相同的重大因素的描述,請參考本MD&A結尾處的“關於前瞻性信息的警示聲明”部分。 請參閲SEDAR(www.sedar.com)和Edga(www.sec.gov)上提供的最新AIF和Form 40-F中的“風險因素”部分。

2 請參閲本MD&A的非國際財務報告準則和其他衡量標準部分。

4

下表總結了Maverix的 主要版税權益:

| 資產 | 位置 | 運算符 | 狀態 | 版税 利息 |

| 試用版 狩獵 | 澳大利亞 | Karora Resources Inc. | 付錢 | 對所有黃金生產徵收3.25%的GRR和1.5%的NSR特許權使用費;對所有鎳生產徵收1.5%的NSR特許權使用費 |

| 卡米諾 羅霍 | 墨西哥 | 奧拉礦業有限公司。 | 付款 | 2.0% NSR版税(1) |

| Cerro Blanco | 危地馬拉 | 藍石 資源公司 | 發展 | 1.0% NSR版税 |

| 逆序 | 美國 | 沃特頓 全球資源管理 | 發展 | 5.0% NSR版税(2) |

| 德拉馬爾 | 美國 | Integra Resources Corp. | 發展 | 2.5% NSR版税(3) |

| 佛羅裏達峽谷 | 美國 | ArgAert Gold Inc. | 付錢 | 3.0% NSR版税 |

| 金田 | 美國 | Centerra Gold Inc. | 發展 | 5.0% NSR版税(4) |

| 哈斯布魯克 | 美國 | West 金庫礦業公司。 | 發展 | 1.25% NSR版税 |

| 希望灣 | 加拿大 | Agnico 鷹礦有限公司 | 發展 | 1.0% NSR版税 |

| 因果報應 | 布基納法索:布基納法索 | Néré 挖掘 | 付錢 | 2.0% NSR版税(5) |

| 肯辛頓 | 美國 | 科爾礦業公司 | 運營中 | 2.5% NSR版税(6) |

| 科內 | 科特迪瓦 | 蒙太奇 黃金公司 | 發展 | 2.0% NSR版税 |

| 麥考伊灣 | 美國 | I-80 黃金公司 | 發展 | 3.5% NSR版税(7) |

| 駝鹿 河 | 加拿大 | ST 芭芭拉有限公司 | 付錢 | 1.0% NSR版税(8) |

| 卡爾頓山 | 澳大利亞 | Navarre 礦業有限公司 | 付錢 | 2.5% NSR版税 |

| 北語 Abierto | 智利 | 巴里克黃金 公司 紐蒙特公司 |

發展 | 1.25% GRR(9) |

| Omolon 集線器 | 俄羅斯 | 多金屬 國際公司 | 付錢 | 2.5% GRR |

| 鐵路 | 美國 | 黃金 標準風險投資公司 | 發展 | 2.0% NSR版税(2) |

| 聖何塞 | 墨西哥 | 福圖納銀礦公司。 | 付錢 | 1.5% NSR版税(10) |

| SilverTip | 加拿大 | 科爾礦業公司 | 開發 | 2.5% NSR版税 |

| Vivien | 澳大利亞 | Ramelius 資源有限公司 | 付錢 | 3.5% GRR |

(1)特許權使用費 僅限於氧化物和過渡礦石。

(2)特許權使用費 涵蓋現有礦產資源的一部分。

(3)NSR 版税涵蓋現有資源的一部分,在支付了1,000萬加元的版税後,版税將降至1.0%。

(4)特許權使用費 適用於金菲爾德礦藏。

(5) 版税 適用於總產量的85.5%。

(6) Nsr 在回收期過後才支付特許權使用費。

(7)2.0% NSR特許權使用費僅涵蓋部分保證金。

(8) 特許權使用費 適用於Touquy押金。

(9) 特許權使用費 適用於Cerro Casale和Quebrada Seca銷售的所有金屬毛收入的25%。在根據協議支付1,000萬美元后開始付款 。

(10) 特許權使用費 適用於Taviche Oust特許權。

投資組合更新-支付和 運營資產:

卡米諾·羅霍(2%NSR)

Orla礦業有限公司(“Orla”)宣佈從2022年4月1日起在Camino Rojo Oxide金礦進行商業生產。Camino Rojo的商業生產聲明 是在經歷了一段成功的試用期後發佈的,其中包括將採礦和加工 提升至超過設計銘牌產能(每天18,000噸)的75%以上的持續生產能力水平。所有主要建設活動現已完成,卡米諾·羅霍已證明其有能力維持持續的生產水平。

有關 更多信息,請訪問orlamining.com並查看日期為2022年3月31日的新聞稿。

5

Beta Hunt(4.75% 黃金版税+1.5%鎳版税)

Karora Resources(Br)Inc.(下稱“Karora”)公佈了最新的綜合金礦資源,重點介紹了Beta Hunt礦Larkin 區的首個金礦資源。Beta Hunt黃金測量和指示礦產資源量增加7%至112萬盎司,而黃金 推斷礦產資源量增加46%至786,000盎司。Beta Hunt的重大新增資源包括初始的Larkin Zone礦物 資源,包括119,000 盎司的黃金測量和指示資源量為144萬噸,每噸2.6克(“g/t”),以及推斷的黃金資源量217萬噸,以2.3克/噸的162,000盎司計算。拉金區已被劃定為走向長度超過1,000米,深度150米,並沿走向和深度保持開放,隨着Beta Hunt鑽探計劃的繼續, 進一步擴大的潛力巨大。Beta Hunt的定向鑽探繼續增加黃金礦產資源 庫存,以支持Karora的增長計劃,該計劃的基礎是到2024年,Beta Hunt的年產量將擴大至200萬噸。

有關 更多信息,請訪問karoraresource ces.com並查看日期為2022年4月7日的新聞稿。

卡爾頓山(2.5%NSR)

Navarre Minerals Limited(“Navarre”)宣佈在其Mt Carlton United礦藏(“MCU”)截獲高品位金、銀和銅鑽探,該礦藏是最近收購的Mt Carlton業務(“Mt Carlton”)的一部分。鑽探截獲高達22.9克/噸的金、1,327克/噸的銀和4.2%的銅,這些結果證實了位於卡爾頓山加工設施西南約四公里處的MCU的礦物庫存的突出品位和連續性。雖然鑽探將在2022年繼續進行,作為持續勘探計劃的一部分, Navarre預計迄今公佈的鑽探結果將納入MCU的最新資源估計,預計將於2022年9月公佈 ,以及V2、Telstra Hill和 Crush Creek等其他Mt Carlton礦藏的最新礦產資源。Navarre還報告了其年度礦產資源和礦石儲量報表,其中包含首次礦產資源 和最近收購的Mt Carlton運營的儲量估計。

有關 更多信息,請訪問navarre.com.au並查看日期分別為2022年3月30日和2022年4月22日的新聞稿。

奧莫隆(2.5%GRR)

PolyMetals宣佈,該公司將繼續安全和盈利地運營,並完全專注於確保業務連續性和長期生存能力,並已再次確認其2022財年的生產指導。PolyMetals表示,該公司的關鍵材料、耗材和備件的日常庫存至少可滿足三個月的消費需求,而自2020年新冠肺炎疫情爆發以來,保險庫存水平進一步上升。 該公司宣佈已啟動對物流和採購的審查,以提高其供應鏈的彈性,並可能將關鍵供應轉向國內或中國製造的耗材和設備。俄羅斯的金條銷售受到美國、歐盟和英國實施的制裁的影響,PolyMetals已全面調整銷售,以符合所有相關制裁。

PolyMetals表示,在2022年3月9日至2022年4月25日期間宣佈的制裁對其業務沒有實質性影響,它嚴格遵守所有相關法律 並正在實施全面措施,以遵守所有適用的國際制裁。PolyMetals警告稱, 任何新的潛在制裁或反制裁的範圍和影響尚不清楚,已啟動應急計劃以保持業務連續性。 PolyMetals認為,針對該公司的定向制裁仍然不太可能,但也不是不可能。

有關 更多信息,請訪問PolymetalInternational al.com並查看日期分別為2022年3月9日、2022年3月30日和2022年4月25日的新聞稿。

因果報應(2%NSR)

Endeavour Mining(“Endeavour”)宣佈,已完成將其在Karma礦的90%權益出售給NéréMining。 出售過程中的一個關鍵考慮因素是選擇一方來維持Endeavour在布基納法索值得信賴的合作伙伴關係,承諾以員工和利益相關者的最佳利益運營該礦。NéréMining是一家總部位於布基納法索的財團,由Karma的董事會成員和Endeavour的一家子公司領導,該子公司持有Endeavour Group的Mana礦的採礦許可證。

有關 更多信息,請訪問Eaveourmining.com並查看日期為2022年3月11日的新聞稿。

6

重大投資組合更新 -開發和勘探資產:

Gemfield(5% nsr)

Centerra Gold Inc. (“Centerra”)宣佈,已完成以206.5美元 百萬美元收購Goldfield地區項目(“Goldfield”)。Goldfield是一個位於內華達州埃斯梅拉達縣的常規露天堆浸項目。Goldfield由三個已知礦牀組成,包括Gemfield、Goldfield Main和McMahon礦牀。Gemfield礦藏獲得完全許可並已準備就緒 ,並被Centerra確定為潛在開發的第一個礦場。2019年,沃特頓全球資源管理公司(“沃特頓”) 宣佈正在完成該項目的可行性研究,該項目的平均年產量超過125,000盎司黃金 。Centerra預計將在2023年上半年發佈最新的資源估計,並在此後發佈最新的可行性研究。

有關 更多信息,請訪問centerraGold.com並查看日期為2022年2月22日和2022年2月28日的新聞稿。

Koné (2%nsr)

蒙太奇黃金公司(以下簡稱“蒙太奇”)公佈了科特迪瓦KonéGold項目的最終可行性研究(“DFS”)結果,該項目的税後淨現值為7.46億美元,內部回報率為35%,金價為每盎司1,600美元。DFS概述了14.8年的礦山壽命,前九年的平均年產量為257,000盎司,整個礦山壽命的平均年產量為207,000盎司。Koné的審批程序進展順利,預計將於2022年第三季度獲得所有必要的批准,並已任命一名顧問協助蒙太奇為項目開發籌集項目資金 。

有關 更多信息,請訪問montag egoldcorp.com並查看日期分別為2022年2月14日和2022年3月9日的新聞稿。

Cerro Blanco (1%nsr)

Blustone Resources Inc.(“Blustone”)宣佈了其在危地馬拉的旗艦項目Cerro Blanco的可行性研究結果。可行性研究 勾勒出一項穩健的高品位作業,於作業首十年的平均年產量為241,000盎司黃金,初始礦山壽命為14年,並鑑於該地塊的廣泛勘探潛力而有額外機會延長礦山壽命 。Blustone最近提交了改變採礦方法的環境許可修訂申請,根據目前的估計,Blustone認為有可能在2022年第三季度獲得許可修訂的批准,然後 建築許可證和林業許可證。

有關 更多信息,請參閲Bluestoneresources.ca和日期為2022年2月22日的新聞稿。

南鐵路 (2%nsr)

Gold Standard宣佈了其位於內華達州埃爾科的南鐵路項目的一項強有力的可行性研究結果。可行性研究概述了該礦10.5年的壽命,總黃金產量超過100萬盎司,頭四年的平均黃金產量為152,000盎司。Gold Standard打算在本季度啟動建設融資程序,並預計在今年年底前完成融資。 南鐵路項目最早可能在2023年第二季度開工建設,2024年第三季度將首次生產黃金。

有關 更多信息,請訪問GolddStandardv.com並查看日期為2022年2月23日的新聞稿。

Delamar(2.5%NSR)

Integra Resources Corp.(“Integra”)宣佈了一項簡化的戰略,將項目的堆浸階段推進到獨立的許可和開發 。Delamar的許可工作已經啟動,基線研究工作正在順利進行,以支持在2023年上半年提交運營計劃。將Delamar金銀項目推向允許和開發堆浸階段作為獨立採礦作業是一種低成本、低風險的選擇,創造了強勁的經濟效益和快速的回報。非氧化物研磨 擴展將通過進一步的研究工作繼續優化,並可在合適的市場條件下進行。

有關 更多信息,請訪問積分資源網站並查看日期為2022年4月21日的新聞稿。

7

SilverTip(2.5% nsr)

Coeur Mining Inc.(“Coeur”)宣佈,已開始評估不列顛哥倫比亞省高品位銀礦擴建和重啟的潛在經濟效益。審查正在評估提高產能目標的潛力,以利用資源的顯著增長,並按照一個時間表,按順序進行擴建,並在羅切斯特礦山擴建完成和投產後重新啟動。這項正在進行的工作預計將在今年年底取得成果。

Coeur繼續從持續的勘探中產生積極的結果,銀、鋅和鉛的測量和指示資源量分別同比增長約51%、33%和44%。同期,銀、鋅和鉛的推斷資源量也分別增長了48%、37%和40%。2021年共鑽探約102,275米,第四季度最多有7個核心鑽機(5個在地面,2個在地下)活躍,重點是南部地區的擴張鑽探和南部白銀、Discovery South和Camp Creek區更深的延伸。2022年,Coeur計劃繼續資源增長計劃 ,並跟進新發現區域的鑽探活動。最近,地面和地下鑽探導致在Camp Creek資源以西發現了一個新的高品位煙囱,位於較淺的深度,稱為Camp Creek West。此外,正在進行的冶金測試工作正在繼續驗證Coeur對潛在回收率和精礦質量的假設。

有關 更多信息,請訪問coeur.com並查看日期分別為2022年2月16日和2022年4月28日的新聞稿。

希望灣(1% nsr)

Agnico Eagle Mines(“Agnico Eagle”)宣佈,位於努納武特的Hope Bay礦將於2022年和2023年繼續停產,而他們則專注於勘探活動,圍繞地塊的地質潛力制定最佳生產策略。正在對一座日產量4,000噸的金礦進行內部評估,該礦山每年可生產250,000至300,000盎司黃金。2022年,Agnico Eagle預計將在一個3,220萬美元的勘探計劃中完成80,000米的鑽探,其中將包括1,790萬美元用於開發新的勘探漂流和在Doris礦藏進行29,000米的地下鑽探。Agnico Eagle認為, 所有礦藏地區和地區的礦產儲量和礦產資源都有極大的增長潛力。

有關 更多信息,請訪問agNicoengle.com並查看日期為2022年2月23日的新聞稿。

主礦脈(1%-2%nsr)

盎格魯黃金阿散蒂有限公司(“盎格魯黃金”)宣佈成功完成對Corvus Gold Inc.的收購。這筆交易整合了內華達州Beatty區的一大塊土地,其中包括母親礦脈和硅項目,盎格魯黃金公司預計這些項目在十多年內每年生產超過30萬盎司黃金。

有關更多信息,請訪問anglogoldashanti.com並查看日期為2022年1月18日的新聞稿和日期為2022年2月22日的投資者演示文稿。

McCoy-Cove(3.5%NSR)

I-80 Gold Corp.(“I-80”)宣佈,McCoy-Cove項目的地下高級勘探計劃已經開始。下坡的施工目前正在進行中,第一階段計劃將包括建設具有多個鑽探間隔層的初始標高,以提供 升級資源的通道。約40,000米的地下定義和擴展鑽探預計將於2022年下半年開始 ,隨後的可行性研究預計將於2023年完成。Cove金礦是北美品位最高的金礦之一,品位超過10克/噸。該礦藏仍可向下傾斜擴張。

有關 更多信息,請訪問i80Gold.com並查看日期為2022年3月7日的新聞稿。

8

季度業績摘要

截至的季度 (以千美元計,不包括GEO和每股金額) | March 31, 2022 | 2021年12月31日 | 2021年9月30日 | June 30, 2021 | ||||||||||||

| 損益表和全面收益表 | ||||||||||||||||

| 專利權使用費收入 | $ | 6,866 | $ | 12,031 | $ | 7,983 | $ | 7,999 | ||||||||

| 銷售額 | 7,788 | 4,454 | 5,675 | 6,310 | ||||||||||||

| 總收入 | 14,654 | 16,485 | 13,658 | 14,309 | ||||||||||||

| 經營活動現金流 | 8,019 | 11,634 | 9,278 | 8,813 | ||||||||||||

| 淨收入 | 3,523 | 2,766 | 2,829 | 3,708 | ||||||||||||

| 基本每股收益 | 0.02 | 0.02 | 0.02 | 0.03 | ||||||||||||

| 稀釋後每股收益 | 0.02 | 0.02 | 0.02 | 0.03 | ||||||||||||

| 宣佈的每股股息 | $ | 0.0125 | $ | 0.0125 | $ | 0.0125 | $ | 0.0125 | ||||||||

| 非國際財務報告準則和其他措施1 | ||||||||||||||||

| 調整後淨收益 | $ | 5,661 | $ | 3,734 | $ | 4,709 | $ | 3,739 | ||||||||

| 調整後基本每股收益 | $ | 0.04 | $ | 0.03 | $ | 0.03 | $ | 0.03 | ||||||||

| 售出的土力工程處總數 | 7,738 | 9,173 | 7,671 | 7,880 | ||||||||||||

| 每個GEO的平均已實現黃金價格 | $ | 1,894 | $ | 1,797 | $ | 1,780 | $ | 1,816 | ||||||||

| 每個土力工程處的平均現金成本 | 190 | 100 | 164 | 197 | ||||||||||||

| 經營活動產生的現金流量,不包括非現金營運資本的變化 | $ | 10,549 | $ | 13,017 | $ | 9,682 | $ | 9,313 | ||||||||

| 財務狀況表 | ||||||||||||||||

| 總資產 | $ | 394,586 | $ | 392,535 | $ | 400,550 | $ | 367,068 | ||||||||

| 非流動負債總額 | $ | 18,797 | $ | 17,811 | $ | 27,024 | $ | 3,134 | ||||||||

1請參閲非國際財務報告準則的章節和本MD&A的其他措施。

9

截至的季度 (以千美元計,不包括GEO和每股金額) | March 31, 2021 | 2020年12月31日 | 2020年9月30日 | June 30, 2020 | ||||||||||||

| 損益表和全面收益表 | ||||||||||||||||

| 專利權使用費收入 | $ | 6,883 | $ | 10,140 | $ | 8,689 | $ | 7,784 | ||||||||

| 銷售額 | 6,197 | 6,429 | 6,162 | 3,187 | ||||||||||||

| 總收入 | 13,080 | 16,569 | 14,851 | 10,971 | ||||||||||||

| 經營活動現金流 | 13,479 | 7,746 | 13,792 | 6,616 | ||||||||||||

| 淨收入 | 14,769 | 5,346 | 14,437 | 3,076 | ||||||||||||

| 基本每股收益 | 0.10 | 0.04 | 0.11 | 0.03 | ||||||||||||

| 稀釋後每股收益 | 0.10 | 0.04 | 0.11 | 0.02 | ||||||||||||

| 宣佈的每股股息 | $ | 0.01 | $ | 0.01 | $ | 0.01 | $ | 0.01 | ||||||||

| 非國際財務報告準則和其他措施1 | ||||||||||||||||

| 調整後淨收益 | $ | 4,959 | $ | 6,282 | $ | 5,336 | $ | 3,010 | ||||||||

| 調整後基本每股收益 | $ | 0.04 | $ | 0.05 | $ | 0.04 | $ | 0.02 | ||||||||

| 售出的土力工程處總數 | 7,302 | 8,836 | 7,797 | 6,412 | ||||||||||||

| 每個GEO的平均已實現黃金價格 | $ | 1,791 | $ | 1,875 | $ | 1,905 | $ | 1,711 | ||||||||

| 每個土力工程處的平均現金成本 | 223 | 184 | 195 | 139 | ||||||||||||

| 經營活動產生的現金流量,不包括非現金營運資本的變化 | $ | 8,998 | $ | 11,474 | $ | 10,841 | $ | 8,479 | ||||||||

| 財務狀況表 | ||||||||||||||||

| 總資產 | $ | 362,047 | $ | 379,607 | $ | 325,396 | $ | 340,190 | ||||||||

| 非流動負債總額 | $ | 1,882 | $ | 32,000 | $ | 35,000 | $ | 76,000 | ||||||||

各季度經營活動的銷售、淨收入和現金流的變化主要受相關礦山產量波動、發貨時間、大宗商品價格變化、獲得特許權使用費、流轉和預付黃金及其他權益以及在建礦山開始運營的影響。有關更多信息,請參閲下面的季度評論 。

截至2022年3月31日的三個月與2021年3月31日的三個月

截至2022年3月31日的三個月,公司的淨收益為350萬美元,運營現金流量為800萬美元,而截至2021年3月31日的三個月的運營淨收益和現金流量分別為1,480萬美元和1,350萬美元。淨收入和現金流的減少 歸因於一系列因素,包括:

| · | 在截至2021年3月31日的三個月內,與部分回購公司Hope Bay特許權使用費權益相關的淨收益確認為1,100萬美元。回購後,由於收到了以前延期支付的應收特許權使用費,營運資金也增加了250萬美元,這增加了業務現金流; |

| · | 在截至2021年3月31日的三個月內,通過將El Moito礦的可轉換債券轉換為額外的5%銀流,在淨收益中確認了一次性重估調整240萬美元; |

| · | 由於2020年9月完成的特許權使用費修訂將總特許權使用費從7.5%降至4.75%,Beta Hunt的收入和現金流分別減少 90萬美元和300萬美元。 在截至2021年3月31日的三個月內,本公司收到了250萬美元的現金流,與根據Beta Hunt特許權使用費修正案欠下的剩餘金額相關 ,收入包括確認之前確認為特許權使用費修正案一部分的部分遞延收入; |

| · | 由於通風限制影響了2021年的開發和採礦率,拉科羅拉達的收入和現金流分別減少了 80萬美元和50萬美元; |

10

| · | El Moito的收入和現金流分別減少80萬美元和60萬美元,原因是目前開採的銀品位較前一時期有所下降 ; |

| · | 由於從二期浸出墊過渡到三期浸出墊,以及西礦目前正在開採的銀品位較低,Moss礦的銷售額和現金流減少了 40萬美元;以及 |

| · | 由於從公司預付黃金權益收到的庫存 按公允價值記錄,2022年淨收入減少了320萬美元的非現金銷售成本,與 交割日的黃金公允價值減去購買黃金的持續成本之間的差額確認為預付黃金利息的非現金部分結算 。2022年,運營現金流因根據公司預付黃金權益收購黃金的成本 減少了50萬美元。 |

部分偏移 :

| · | 公司分別於2021年9月和2022年1月與Auramet Capital Partners,L.P(“Auramet”) 和Elevation簽訂了預付黃金協議,在扣除收購黃金的現金成本後,該公司提供了370萬美元的銷售額和320萬美元的運營現金流。此外,預付黃金權益公允價值變動帶來的150萬美元收益在截至2022年3月31日的三個月的淨收入中確認。 |

| · | Camino Rojo礦的收入和現金流分別增加了80萬美元和10萬美元,該礦在2022年第一季度增加了產量,並宣佈從2022年4月1日起投入商業生產; |

| · | 由於公司將其實際權益增加和擴大至2.5%的GRR(涵蓋目前組成Omolon中心的所有許可證),Omolon的收入增加了 70萬美元; |

| · | 遞延所得税支出減少200萬美元,原因是與希望灣特許權使用費權益的部分回購和將可轉換債券轉換為El Moito礦額外5%的銀流相關的税收後果;以及 |

| · | 每個GEO的平均已實現黃金價格上漲6%。 |

11

在截至2022年3月31日的三個月中,公司總收入為1,470萬美元,地球觀測數據為7,7381相比之下,總收入為1,310萬美元,GEO為7,3021截至2021年3月31日的三個月。

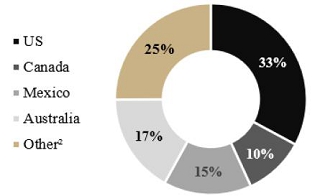

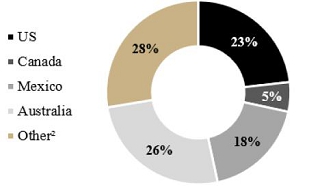

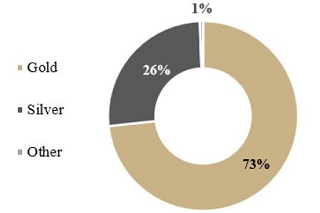

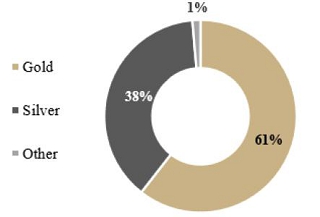

下表 彙總了該公司截至2022年3月31日和2021年3月31日的三個月的總收入和地理位置:

| 截至2022年3月31日的三個月 | 截至2021年3月31日的三個月 | |||||||||||||||||||||||||

| (單位:千美元,土力工程處除外) | 主要 產品 | 特許權使用費 收入(美元) | 銷售額(美元) | GEOS1 | 特許權使用費 收入(美元) | 銷售額(美元) | GEOS1 | |||||||||||||||||||

| Auramet | 黃金 | - | 2,451 | 1,250 | - | - | - | |||||||||||||||||||

| 測試版狩獵 | 黃金 | 1,491 | - | 794 | 2,350 | - | 1,310 | |||||||||||||||||||

| 卡米諾·羅霍 | 黃金 | 784 | - | 417 | - | - | - | |||||||||||||||||||

| 埃爾·莫奇託 | 白銀 | - | 1,409 | 750 | - | 2,218 | 1,236 | |||||||||||||||||||

| 高程 | 黃金 | - | 1,202 | 623 | - | - | - | |||||||||||||||||||

| 佛羅裏達峽谷 | 黃金 | 582 | - | 310 | 693 | - | 386 | |||||||||||||||||||

| 希望灣 | 黃金 | 1 | - | 1 | 370 | - | 206 | |||||||||||||||||||

| 因果報應 | 黃金 | 468 | - | 249 | 677 | - | 377 | |||||||||||||||||||

| 拉科羅拉達 | 黃金 | - | 978 | 525 | - | 1,785 | 1,006 | |||||||||||||||||||

| 駝鹿河 | 黃金 | 175 | - | 93 | 316 | - | 176 | |||||||||||||||||||

| 苔蘚 | 白銀 | - | 1,748 | 931 | - | 2,194 | 1,223 | |||||||||||||||||||

| 卡爾頓山 | 黃金 | 658 | - | 351 | 374 | - | 209 | |||||||||||||||||||

| 奧莫隆 | 黃金 | 1,499 | - | 799 | 753 | - | 420 | |||||||||||||||||||

| 雷庫佩拉達 | 白銀 | 334 | - | 178 | - | - | - | |||||||||||||||||||

| 聖何塞 | 白銀 | 436 | - | 232 | 622 | - | 347 | |||||||||||||||||||

| 維維安 | 黃金 | 355 | - | 189 | 680 | - | 379 | |||||||||||||||||||

| 其他 | 五花八門 | 83 | - | 46 | 48 | - | 27 | |||||||||||||||||||

| 合併合計 | 6,866 | 7,788 | 7,738 | 6,883 | 6,197 | 7,302 | ||||||||||||||||||||

| 2022年第1季度按地區劃分的總收入 | 2021年第一季度按地區劃分的總收入 |

|

|

| Q1 2022 GEOs1按產品分類 | Q1 2021 GEOs1按產品分類 |

|

|

1 請參閲本MD&A的非國際財務報告準則和其他衡量標準部分。

2 其他包括位於俄羅斯、洪都拉斯、祕魯和布基納法索的礦山產生的收入。

12

截至2022年3月31日的三個月與其他季度的比較

當將截至2022年3月31日的三個月的淨收入350萬美元和運營現金流800萬美元與上文季度業績彙總表中列出的其他季度的淨收入和運營現金流進行比較時,以下項目會影響分析的可比性:

| · | 該公司分別於2021年9月和2022年1月與Auramet和Elevation簽訂了預付黃金協議,扣除購買黃金的現金成本後,該公司為320萬美元的運營提供了370萬美元的銷售和現金流 。此外,銷售成本中計入了320萬美元的非現金銷售成本,截至2022年3月31日的三個月的淨收入中確認了150萬美元的預付黃金權益公允價值變動收益。 |

| · | 卡米諾羅霍於2021年第四季度投產,截至2022年3月31日的三個月收入和現金流分別增加了80萬美元和10萬美元。 |

| · | 2021年10月,公司增加並擴大其實際權益至2.5%的GRR ,涵蓋目前組成Omolon中心的所有許可證,並根據2021年第四季度Omolon中心的產量獲得320萬美元的一次性特許權使用費。 |

| · | 2021年9月,公司收購了Auramet預付黃金權益,在截至2021年12月31日和9月30日的三個月內,該權益提供了230萬美元和220萬美元的銷售額和運營現金流190萬美元和180萬美元,分別為 2021; |

| · | 在截至2021年3月31日的三個月中,因部分回購希望灣特許權使用費權益而確認的淨收益1,100萬美元; |

| · | 營運資金比之前遞延的數額增加250萬美元,用於希望灣特許權使用費收入的一部分和根據2020年9月完成的Beta 《狩獵特許權使用費修正案》剩餘金額的250萬美元。截至3月31日的三個月 2021年; |

| · | 在截至2021年3月31日的三個月內,通過將可轉換債券轉換為El Moito礦額外5%的銀流,確認了240萬美元的重估調整 ; |

| · | 2020年9月,公司完成了對Beta Hunt特許權使用費權益的修訂。 因此,公司在截至12月31日的三個月中確認了930萬美元的修訂收益和430萬美元的當期收入 税費和已支付的税款, 2020年; |

| · | 由於在截至2020年12月31日的三個月內持有的認股權證重估,公司確認淨收入增加290萬美元;以及 |

| · | 過去幾年,本公司擁有特許權使用費或Stream權益的多個潛在礦山繼續擴大或開始生產,包括Camino Rojo礦、Recuperada 礦、Beta Hunt礦、Moss礦和El Moito礦。 |

總資產變動

總資產從2021年12月31日至2022年3月31日增加了210萬美元,主要原因是應計的特許權使用費收入和銷售以及公司預付黃金權益的公允價值變化150萬美元。總資產的增加被公司特許權使用費、流動資金和其他權益的消耗部分抵消。

從2021年9月30日至2021年12月31日,總資產減少了800萬美元,主要原因是償還了公司1,100萬美元的信貸安排,以及公司特許權使用費、流媒體和其他權益的耗盡。總資產的減少被特許權使用費收入和銷售以及行使認股權證的收益所部分抵消。

13

從2021年6月30日至2021年9月30日,總資產增加了3,350萬美元,主要原因是收購了Auramet預付黃金 利息,資金來自從我們的信貸安排和手頭現金中提取2,350萬美元,以及行使認股權證和期權的收益 。收購Auramet預付黃金權益所帶來的總資產淨增部分被本公司手頭現金支付的現金代價及本公司特許權使用費、流轉及其他權益的耗盡所抵銷。

從2021年3月31日至2021年6月30日,總資產增加了500萬美元,這主要是由於從泛美銀業(“泛美”)手中收購了特許權使用費組合,資金來自發行公司普通股和現金支付 700萬美元。從泛美收購特許權使用費組合所帶來的總資產淨增部分被支付的700萬美元現金代價及公司特許權使用費、流動資金及其他權益的耗盡所抵銷。

從2020年12月31日至2021年3月31日,總資產減少了1,760萬美元,主要原因是公司償還了3,200萬美元的信貸安排,部分回購導致希望灣特許權使用費利息減少,以及公司特許權使用費、 流和其他權益的耗盡。總資產的減少部分抵消了從部分回購希望灣特許權使用費權益中收到的5,000萬美元。

從2020年9月30日到2020年12月31日,總資產增加了5420萬美元,主要原因是從紐蒙特公司收購了特許權使用費組合,資金來自發行公司普通股和1500萬美元的現金支付。從紐蒙特公司收購特許權使用費組合帶來的總資產淨增被支付的1,500萬美元現金代價、公司信貸安排項下的300萬美元償還以及公司特許權使用費、STREAM和其他權益的耗盡所部分抵消。

自2020年6月30日至2020年9月30日,總資產減少1,480萬美元,主要是由於償還了本公司信貸安排項下的4,100萬美元,耗盡了本公司的特許權使用費、流動資金和其他權益,以及修訂了本公司對Beta Hunt礦的 特許權使用費權益。總資產的減少被Beta Hunt 特許權使用費修訂完成時收到的資金以及因公允價值調整而增加的投資賬面價值部分抵銷。

非國際財務報告準則和其他措施

本公司在本文件中包括若干業績衡量指標,包括(I)經調整的每股淨收入及經調整的基本收益 ,(Ii)每股GEO的平均已實現黃金價格,(Iii)每個GEO的平均現金成本,(Iv)每個GEO的現金營運利潤率, 及(V)不包括非現金營運資金變動的營運現金流量。列報這些非國際財務報告準則和其他衡量標準 的目的是提供補充信息,不應孤立地考慮或取代根據國際財務報告準則編制的績效衡量標準 。這些非國際財務報告準則和其他計量沒有國際財務報告準則規定的任何標準化含義,其他公司可能會以不同的方式計算這些計量。

| i. | 調整後的淨收入和調整後的基本每股收益是通過剔除與預付黃金權益相關的銷售非現金成本、預付黃金權益的公允價值的非現金變化、出售或修訂特許權使用費和收入的收益/(虧損)的影響而計算的。 債券轉換、其他收入/支出和減值費用的收益/(虧損)。 本公司認為,除了根據國際財務報告準則編制的措施外,某些 投資者使用此信息來評估 公司基礎業務的結果。管理層認為,這是衡量公司業績的有用指標 ,因為它對可能與確認期間無關或對其影響不成比例的項目進行了調整,影響了我們核心經營業績的可比性 不同時期,並不總是反映我們業務的基本運營業績 和/或不一定指示未來的運營結果。下表 對淨收入與調整後的淨收入進行了核對,並顯示了調整後的每股收益 : |

14

| 截至三個月 | ||||||||

| (單位:千美元,不包括每股和每股金額) | March 31, 2022 | March 31, 2021 | ||||||

| 淨收入 | $ | 3,523 | $ | 14,769 | ||||

| 非現金銷售成本--預付黃金利息 | 3,199 | - | ||||||

| 預付黃金權益的公允價值變動 | (1,518 | ) | - | |||||

| 專利權使用費交易收益 | - | (10,983 | ) | |||||

| 債券轉換收益 | - | (2,410 | ) | |||||

| 其他費用(收入) | 64 | (46 | ) | |||||

| 税收對調整項目的影響 | 393 | 3,629 | ||||||

| 調整後淨收益 | $ | 5,661 | $ | 4,959 | ||||

| 除以: | ||||||||

| 普通股基本加權平均數 | 146,898,689 | 140,775,953 | ||||||

| 等於: | ||||||||

| 調整後基本每股收益 | $ | 0.04 | $ | 0.04 | ||||

| 二、 | 每個GEO的平均 已實現黃金價格是通過將公司總收入除以售出的GEO數量計算得出的。本公司列報每個GEO的平均已實現黃金價格,因為本公司相信, 某些投資者使用此信息來評估本公司的業績,並將其與貴金屬採礦業的其他特許權使用費和流媒體公司進行比較,後者在類似的基礎上公佈了 業績。下表提供了每個GEO的平均已實現價格 : |

| 截至三個月 | ||||||||

| (總收入以千美元為單位) | March 31, 2022 | March 31, 2021 | ||||||

| 總收入 | $ | 14,654 | $ | 13,080 | ||||

| 除以: | ||||||||

| 已售出GEOS1 | 7,738 | 7,302 | ||||||

| 等於: | ||||||||

| 每個GEO的平均已實現黃金價格 | $ | 1,894 | $ | 1,791 | ||||

| 三、 | 每個GEO的平均 現金成本的計算方法是將公司的現金銷售成本除以已售出的GEO ,其中不包括 損耗減去與預付黃金權益相關的非現金銷售成本。本公司列報每個GEO的平均現金成本,是因為本公司相信某些投資者 利用此資料評估本公司的業績,而貴金屬採礦業的其他特許權使用費及流媒體公司則以類似的 基準列報業績。下表提供了對每個GEO的平均現金成本的對賬: |

| 截至三個月 | ||||||||

| (銷售成本以千美元表示) | March 31, 2022 | March 31, 2021 | ||||||

| 銷售的現金成本包括: | ||||||||

| 銷售成本,不包括損耗 | $ | 4,669 | $ | 1,629 | ||||

| 非現金銷售成本--預付黃金利息 | (3,199 | ) | - | |||||

| 銷售現金成本 | 1,470 | 1,629 | ||||||

| 除以: | ||||||||

| 已售出GEOS | 7,738 | 7,302 | ||||||

| 等於: | ||||||||

| 每個土力工程處的平均現金成本 | $ | 190 | $ | 223 | ||||

1本公司的特許權使用費收入和白銀銷售按GEO基準折算,方法是將一段時間的特許權使用費收入加上白銀銷售除以基於LBMA黃金價格PM Fix的黃金平均價格 。售出的地球觀測衞星總數包括來自公司特許權使用費收入和白銀銷售的地球觀測衞星,以及來自公司金礦流和預付黃金權益的黃金盎司。

15

| 四、 | 每個GEO的現金運營利潤率 計算方法是從每個GEO的平均實現黃金價格中減去每個GEO的平均現金成本。本公司列報現金營運利潤率,因其相信 某些投資者利用該等資料評估本公司的業績,並將其與貴金屬採礦業其他按類似基準列報業績的特許權使用費及流媒體公司作比較。下表提供了每個GEO的平均實現黃金價格 : |

| 截至三個月 | ||||||||

| March 31, 2022 | March 31, 2021 | |||||||

| 每個GEO的平均已實現黃金價格 | $ | 1,894 | $ | 1,791 | ||||

| 更少: | ||||||||

| 每個土力工程處的平均成本 | (190 | ) | (223 | ) | ||||

| 等於: | ||||||||

| 每個GEO的現金運營利潤率 | $ | 1,704 | $ | 1,568 | ||||

| v. | 本公司也採用非國際財務報告準則計量營運現金流,但不包括非現金營運資本的變動。此衡量標準的計算方法是將經營活動提供的現金的非現金營運資金變動的減少額或減去非現金營運資金變動的增加額。 下表提供了營運現金流與營運現金流的對賬情況 不包括非現金營運資金的變動: |

| 截至三個月 | ||||||||

| (以千美元為單位) | March 31, 2022 | March 31, 2021 | ||||||

| 經營活動提供的淨現金 | $ | 8,019 | $ | 13,479 | ||||

| 非現金營運資金變動情況 | 2,530 | (4,481 | ) | |||||

| 等於: | ||||||||

| 營運現金流,不包括非現金營運資本變動 | $ | 10,549 | $ | 8,998 | ||||

流動性與資本資源

截至2022年3月31日,公司的現金及現金等價物為1,090萬美元(2021年12月31日:1,710萬美元),營運資本為3,440萬美元(2021年12月31日:3,330萬美元)。截至2022年3月31日,該公司的信貸安排下有1.475億美元可用 。在2022年3月31日之後,該公司從其信貸安排中提取了500萬美元 ,剩餘1.425億美元。

運營現金流

截至2022年3月31日的三個月,運營現金流為800萬美元,而截至2021年3月31日的三個月為1,350萬美元,減少主要是由於收到與特許權使用費相關的應收賬款的時間。在截至2021年3月31日的三個月內,本公司收到了之前遞延的250萬美元的部分希望灣特許權使用費收入 和根據2020年9月完成的Beta Hunt特許權使用費修正案所欠的剩餘金額250萬美元。這一減少被公司不斷增長的現金流動特許權使用費、流動資金和預付黃金權益組合的現金流部分抵消。

投資活動使用的現金流

在截至2022年3月31日的三個月內,公司投資活動的現金淨流出為1,310萬美元,這主要是由於以600萬美元收購了Elevation預付黃金權益,以500萬美元收購了位於內華達州的黃金項目的三項特許權使用費,以及 收購了200萬美元的投資。在截至2021年3月31日的三個月中,公司投資活動的現金淨流入為6060萬美元,這主要是由於部分回購希望灣特許權使用費權益和出售公司投資組合中的1950萬股普通股所獲得的收益。

用於融資活動的現金流

在截至2022年3月31日的三個月內,公司融資活動的現金淨流出為110萬美元,這主要是股息支付180萬美元和與我們的信貸安排相關的融資成本20萬美元的結果。現金淨流出 被行使股票期權所得的100萬美元部分抵消。在截至2021年3月31日的三個月內,公司融資活動的現金淨流出為3250萬美元,這主要是由於公司償還了3200萬美元的信貸安排,支付了140萬美元的股息,以及與我們的信貸安排相關的融資成本20萬美元。

16

流動性

我們相信,在可預見的未來,我們目前的財務資源和運營所產生的資金將足以支付預期的一般和行政支出、項目評估成本和預期的最低資本支出。我們的長期資本需求 主要受我們正在進行的與收購或創建特許權使用費、流轉、預付黃金和其他 權益相關的活動的影響。

本公司目前和一般隨時都有收購機會,處於積極審查的各個階段。如果收購了一個或多個重要的特許權使用費、流水、預付黃金和其他權益,我們可能會在必要時尋求額外的債務或股權融資。

採購承諾:

關於 其流和預付黃金權益,公司承諾購買以下產品:

我生命中的百分之一 製作或相關 商品 | 每盎司現金支付: 以下金額中的較小者,然後 現行市價 (除非另有説明) | |||||||

| 金流權益 | ||||||||

| 拉博爾薩 | 5 | % | $ | 450 | ||||

| 拉科羅拉達 | 100 | % | $ | 650 | ||||

| 銀流權益 | ||||||||

| 埃爾·莫奇託 | 25 | % | 白銀現貨價格的25% | |||||

| 苔蘚 | 100 | %(1) | 白銀現貨價格的20% | |||||

| 預付黃金利息 | ||||||||

| Auramet | 1,250盎司外加2%的股息(2)每季度 | 黃金現貨價格的16% | ||||||

| 高程 | 相當於100萬美元的黃金,外加每季度一定數量的黃金(3) | 黃金現貨價格的5% | ||||||

| (1) | 在350萬盎司白銀交付後,Maverix的白銀購買權將為礦山白銀生產剩餘壽命的50%。 |

| (2) | 相當於Auramet International LLC對其2%股份分配的所有股息的黃金數量 。 |

| (3) | Six quarterly deliveries ending in June 2023. |

關於於2017年收購SilverTip特許權使用費,本公司可能於SilverTip礦實現商業生產及通過選礦廠累計生產400,000噸礦石後,額外發行1,400,000股本公司普通股。

關於2020年10月從紐蒙特公司收購一系列特許權使用費,該公司同意支付某些或有現金付款,金額最高可達1,500萬美元,前提是某些資產在完成收購後五年內實現了某些生產里程碑。

關於增加和擴大Omolon的特許權使用費權益,本公司同意在銷售120萬黃金當量盎司後額外支付150萬美元現金。

流通股數據

截至2022年5月12日,本公司擁有147,348,160股已發行普通股,4,367,841股已發行購股權,加權平均行使價為5.42加元,540,613股已發行限制性股份單位,以及5,000,000股已發行 認股權證,行使價為3.28美元。

表外安排

公司不 不利用表外安排。

17

關聯方交易

關鍵管理人員是指有權和負責規劃、指導和控制活動的人員,包括公司的任何董事。公司主要管理人員的薪酬如下:

| 截至三個月 | ||||||||

| 3月31日 | ||||||||

| 2022 | 2021 | |||||||

| 薪酬和福利 | $ | 1,103 | $ | 1,473 | ||||

| 基於股份的薪酬 | 334 | 301 | ||||||

| 全額補償 | $ | 1,437 | $ | 1,774 | ||||

於截至2022年及2021年3月31日止三個月內,本公司根據La Colorada Gold Stream協議以每盎司650美元的價格,分別向泛美購買了30萬美元及70萬美元的精煉黃金。由於其持股及 其他因素,泛美被視為對本公司具有重大影響力。

關鍵會計判斷和估計

根據國際財務報告準則編制綜合財務報表時,本公司管理層須作出影響綜合財務報表所載金額的判斷、估計及假設。估計和假設基於管理層對相關事實和情況的最佳瞭解。然而,實際結果可能與合併財務報表中包括的估計值不同。

本公司的主要會計政策及估計於截至2021年12月31日止年度的年度綜合財務報表附註2及附註3中披露。

估計不確定度

2020年3月,世界衞生組織宣佈與新冠肺炎有關的全球大流行。當前和預期對全球商業的影響預計將是深遠的。到目前為止,股票市場、商品市場和外匯市場波動很大,對許多司法管轄區的業務活動以及人員和一些貨物的全球流動的限制已受到限制。在當前環境下,對未來產量、大宗商品價格、匯率、 貼現率、未來資本擴張計劃以及本公司持有特許權使用費或河流權益的相關礦山和其他權益的相關生產影響的估計和假設可能會受到比正常情況下更大的變化,這可能會顯著影響我們非金融和金融資產的估值。

俄羅斯和烏克蘭之間的衝突以及已經或可能採取的任何限制措施,如制裁、出口和/或貨幣管制,可能會對該公司繼續運營奧莫隆樞紐的能力以及該公司向本公司付款的能力產生負面影響。該公司每年都會向該公司提供某些行政認證,以便該公司可以向該公司付款。一旦獲得管理認證,它們將被提供給PolyMetals。於2022年3月31日,與本公司Omolon特許權使用費權益及應收賬款有關的賬面金額分別為2,340萬美元及440萬美元。

18

金融工具

本公司因使用金融工具而面臨各種金融風險。本部分介紹公司對上述每個風險的風險敞口、公司衡量和管理風險的目標、政策和流程,以及公司的資本管理。

資本風險 管理

公司管理資本的主要目標是通過增值收購特許權使用費、流量和其他權益來擴大其資產基礎,從而為股東帶來最大回報,同時通過平衡債務和股權來優化其資本結構。 於2022年3月31日,公司的資本結構包括總股本3.738億美元(2021年12月31日:3.718億美元),包括股本、準備金、累計其他全面收益和留存收益,以及從公司信貸安排項下提取的1250萬美元(2021年12月31日:1250萬美元)。除遵守信貸安排下的若干契約外,本公司並不受任何外部施加的資本要求 所規限。截至2022年3月31日,本公司遵守其債務契約 。

信用風險

信用風險是指如果金融工具的交易對手未能履行其合同義務,公司可能遭受損失的風險。 公司的信用風險主要歸因於其流動金融資產,包括現金和現金等價物以及正常業務過程中的應收賬款。為減低信貸風險,本公司在多間優質金融機構維持現金及現金等價物,並密切監察其應收賬款餘額。本公司的應收賬款 受制於擁有和經營Maverix特許權使用費組合相關礦山的交易對手的信用風險。俄羅斯和烏克蘭之間的衝突以及已經或可能採取的任何限制措施,如制裁、出口和/或貨幣管制,可能會對本公司根據其在俄羅斯Omolon樞紐(由PolyMetals運營)的特許權使用費 權益接受付款的能力產生潛在的負面影響。截至2022年3月31日,公司與其Omolon中心特許權使用費權益相關的應收賬款為440萬美元。

貨幣風險

因匯率波動而影響公司淨收入的金融工具 包括現金和現金等價物、應收賬款、投資、貿易和其他以加元和澳元計價的應付款項。根據本公司於2022年3月31日以加元及澳元計價的貨幣資產及負債,加元及澳元相對於美元的價值每增加(減少)10%,淨收入將分別增加(減少)20萬美元,其他全面收入將增加(減少)30萬美元。

流動性風險

流動資金風險是指公司將 無法履行到期財務義務的風險。本公司管理流動資金的方法是確保其在到期時有足夠的流動資金來償還債務。在管理流動資金風險時,本公司考慮來自業務的預期現金流、其持有的現金和現金等價物以及循環信貸安排。截至2022年3月31日,公司的現金和現金等價物為1,090萬美元(2021年12月31日:1,710萬美元),營運資本為3,440萬美元(2021年12月31日:3330萬美元)。 此外,截至2022年3月31日,公司的信貸安排下有1.475億美元可用。在2022年3月31日之後,公司 從其信貸安排中提取了500萬美元,剩餘1.425億美元。

其他風險

本公司因持有其他礦業公司的普通股而面臨股權價格風險。截至2022年3月31日的合併公平市值為310萬美元(2021年12月31日:270萬美元)。投資的股權價格受到各種潛在因素的影響,包括大宗商品價格和新冠肺炎引發的全球市場波動,股權的每日交易所交易量可能不足以讓本公司在短期內清算其頭寸,而不可能影響股權的市值 。根據本公司截至2022年3月31日持有的投資,這些投資的股權價格每增加(減少)10%,其他綜合收益將增加(減少)30萬美元。

19

披露控制和程序

Maverix的 披露控制和程序(“DC&P”)旨在提供合理的保證,確保與Maverix(包括其合併子公司)有關的重要信息由這些實體的其他管理人員知曉,特別是在編寫本報告的 期間,並且Maverix必須在其年度文件、臨時文件 或其根據證券法規提交或提交的其他報告中披露的信息在證券法規規定的時間 內被記錄、處理、彙總和報告。行政總裁(“行政總裁”)及其財務總監(“財務總監”) 已評估於截至2022年3月31日止三個月內,DC&P是否有重大影響或合理地可能對DC&P產生重大影響的變動。

財務報告的內部控制

公司管理層負責建立和維護財務報告的有效內部控制,這一術語在 國家儀器52-109-發行人在年度和中期備案文件中披露的證明加拿大(“NI(Br)52-109”)和美國1934年修訂的“證券交易法”。公司對財務報告的內部控制 旨在根據國際會計準則委員會發布的國際財務報告準則,為公司對外財務報告的可靠性提供合理保證。公司對財務報告的內部控制包括:

| · | 維護合理詳細、準確和公平地反映我們對公司資產的交易和處置的 記錄; |

| · | 根據國際會計準則委員會發布的《國際會計準則》,提供編制合併財務報表所需的交易記錄的合理保證; |

| · | 提供合理保證,確保收支是按照公司管理層和董事的授權進行的;以及 |

| · | 提供 合理保證,防止或及時發現可能對公司合併財務報表產生重大影響的未經授權收購、使用或處置公司資產的行為 。 |

由於固有的侷限性,公司對財務報告的內部控制可能無法防止或發現所有錯誤陳述。此外, 對未來期間的任何有效性評估的預測可能會因條件變化或公司政策和程序的遵守程度惡化而導致控制措施不足的風險。

在截至2022年3月31日的三個月內,本公司的財務報告內部控制並無 重大影響或可能重大影響本公司財務報告或披露控制及程序的內部控制的變化。

控制和程序的限制

首席執行官和首席財務官在與管理層協商後認為,財務報告的任何披露控制程序或內部控制,無論 構思和操作多麼良好,都只能提供合理的、而不是絕對的保證,以確保實現控制系統的目標 。此外,控制系統的設計必須反映這樣一個事實,即存在資源限制,並且必須考慮控制的好處 相對於其成本。由於所有控制系統的固有限制,它們不能提供絕對的 保證已預防或檢測到公司內的所有控制問題和欺詐事件(如果有)。這些固有的 限制包括這樣的現實:決策過程中的判斷可能是錯誤的,故障可能是由於簡單的錯誤或錯誤而發生的。此外,某些人的個人行為、兩個或多個人的串通或未經授權覆蓋控制可規避控制。任何控制系統的設計也在一定程度上基於對未來事件可能性的某些假設,不能保證任何設計在所有潛在的未來條件下都能成功實現其規定的目標。因此,由於具有成本效益的控制系統的固有限制,可能會發生因錯誤或欺詐而導致的錯誤陳述,而不會被發現。

20

前瞻性陳述

本MD&A包含適用證券法定義的“前瞻性信息”或“前瞻性陳述”。 截至本MD&A發佈之日,Maverix不打算也不承擔任何義務來更新前瞻性信息,除非適用法律另有要求。因此,投資者不應過度依賴前瞻性陳述。

通常,前瞻性信息可以通過使用前瞻性術語來識別,例如“計劃”、“預期”或“不預期”、“預期”、“預算”、“計劃”、“估計”、“預測”、 “打算”、“預期”或“不預期”或“相信”,或某些行動、事件或結果“可能”、“可能”、“將”、 “可能”或“將被採取”、“發生”或“將實現”。前瞻性信息是基於Maverix在信息發佈之日作出的合理假設,受到已知和未知的風險、不確定性和其他因素的影響,這些風險、不確定性和其他因素可能導致Maverix的實際結果、活動水平、業績或成就與此類前瞻性信息明示或暗示的情況大不相同,包括但不限於:一般商業和經濟狀況的影響 ;對Maverix將從其購買貴重金屬或從中收取特許權使用費或流動費的採礦業務缺乏控制,以及與這些採礦業務有關的風險,包括與國際業務有關的風險、政府和環境法規、礦山建設和作業的延誤、採礦的實際結果和目前的勘探活動、經濟評估的結論以及計劃細化時項目參數的變化;與貴金屬或其他金屬的銷售能力有關的問題;行業狀況,包括商品價格波動、利息和匯率波動;政府實體對税法的解釋或新税法的實施;股票市場的波動;競爭;與公司股息政策有關的風險;流行病, 大流行或其他公共衞生危機, 包括新型冠狀病毒(“新冠肺炎”)的全球爆發,地緣政治事件和其他不確定性,如烏克蘭衝突,以及Maverix日期為2022年3月16日的 年度信息表格中題為“風險因素”一節討論的風險因素,可在www.sedar.com上查閲。

本MD&A中的前瞻性信息包括披露由採礦項目的業主或運營商根據其特許權使用費向Maverix支付的特許權使用費、其流下的黃金和白銀交付、預付黃金和Maverix的其他權益, 以及Maverix的未來展望。前瞻性表述基於一系列重大假設,Maverix管理層認為這些假設是合理的,包括但不限於,Maverix將獲得特許權使用費支付或從其購買貴金屬或其他金屬的採礦業務的持續,商品價格不會經歷重大不利變化,作為特許權使用費或收入來源的採礦業務將根據披露的參數和可能在此陳述的其他假設 運營。

Maverix已嘗試 確定可能導致實際結果與前瞻性陳述中包含的結果大不相同的重要因素, 可能存在其他因素導致結果與預期、估計或預期的結果不一致。不能保證此類陳述 將被證明是準確的,因為實際結果和未來事件可能與此類陳述中預期的大不相同。因此,建議讀者不要過度依賴前瞻性陳述或信息。除適用法律要求外,Maverix不承擔更新 前瞻性信息的義務。此類前瞻性信息代表管理層根據當前可獲得的信息作出的最佳判斷。

技術和第三方信息

Brendan Pidcock,Maverix技術服務副總裁和NI 43-101定義的合格人員已審查並批准了本文檔中包含的書面科學和技術披露。

除非另有説明,本MD&A中關於Maverix持有版税、Stream或其他權益的財產和運營的披露 是基於這些財產的所有者或運營商公開披露的信息以及截至本協議日期在公共 域中可獲得的信息/數據,並且這些信息均未由Maverix獨立核實。具體地説,作為版税或流持有人,Maverix對其資產組合中持有版税、流或其他權益的物業的訪問權限有限(如果有的話) 。本公司可能不時從採礦物業的擁有人及營運者處收取營運資料,而該等資料 本公司不得向公眾披露。Maverix依賴於(I)採礦物業的經營者及其合格的 人員向Maverix提供信息,或(Ii)公開可獲得的信息以準備有關物業的披露 以及本公司持有特許權使用費、Stream或其他權益的物業的運營,一般情況下 獨立核實該等信息的能力有限或沒有能力。儘管本公司不知道此類信息可能不準確,但不能保證此類第三方信息完整或準確。一些已報告的有關採礦財產的公開信息可能涉及比Maverix的Royalty、Stream或其他權益所覆蓋的面積更大的財產面積。Maverix的 特許權使用費、Stream或其他權益可能覆蓋特定採礦財產的不到100%,並且可能僅適用於公開報告的礦產儲量、礦產資源和/或採礦財產生產的一部分。

21