附件99.1

2022年第一季度管理層討論和分析並完成財務報表

附件99.1

2022年第一季度管理層討論和分析並完成財務報表

內容管理討論與分析第03頁執行摘要03損益表和資產負債表分析11 管理財務利潤率12信貸成本13信貸質量15佣金和費用及保險結果17保險、養老金計劃和保費債券19非利息支出20 資產負債表22信貸組合23資金25資本、流動性和市場比率26按業務部門劃分的業績27按地區劃分的業績巴西和拉丁美洲29海外活動30其他信息31意大利聯合銀行股份32 BRGAAP與IFRS的比較33術語表35獨立審計師報告37完整的財務報表第39頁

2022年第一季度管理討論與分析

(本頁故意留空)ItaúUnibanco Holding S.A.

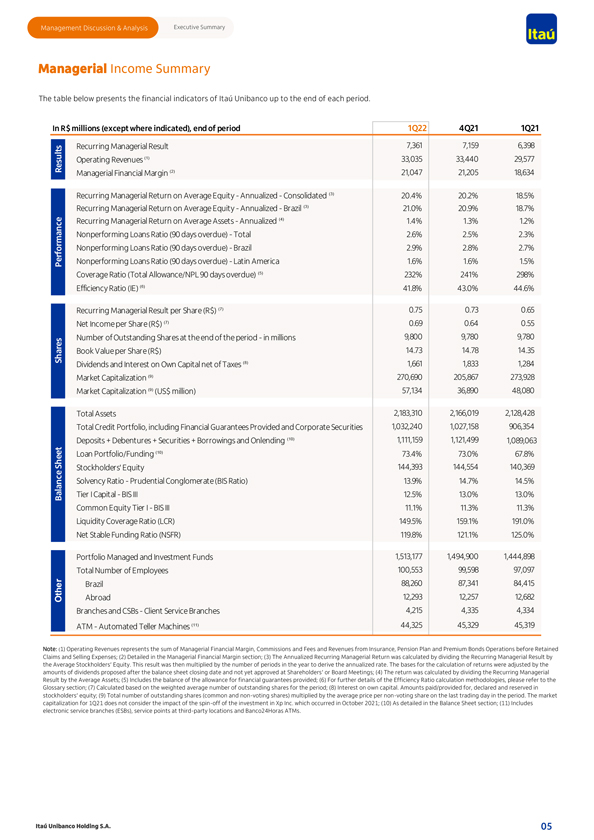

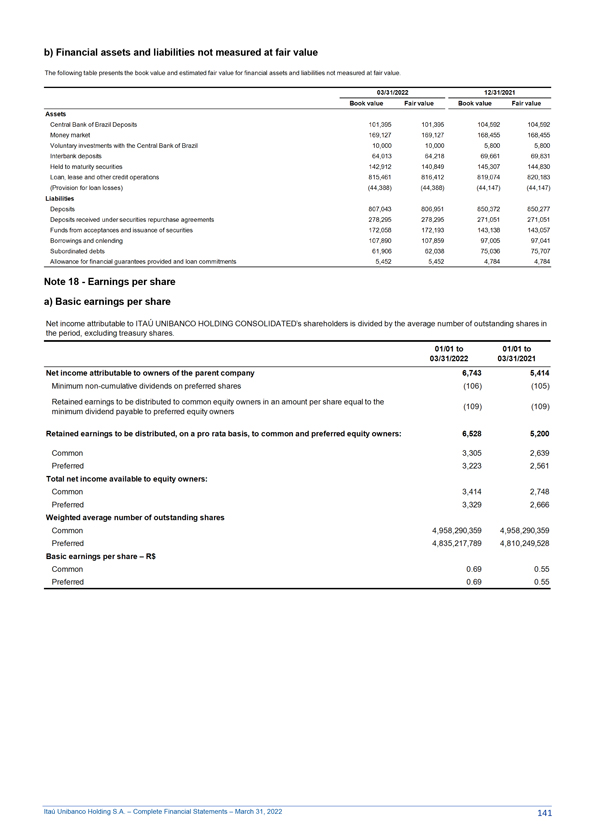

管理討論與分析執行摘要管理收入摘要下表列出了截至每個期間結束的ItaúUnibanco的財務指標。管理財務利潤率(2)7,361 33,035 21,047 7,159 6,398 33,440 29,577 21,205 18,634業績經常性管理平均股本回報率/年化綜合(3)經常性管理平均股本回報率/年化巴西(3)平均經常性管理回報率 資產年化(4)不良貸款率(逾期90天)×不良貸款率(逾期90天)/巴西不良貸款率(逾期90天)/拉丁美洲覆蓋比率(總撥備/不良貸款90天 逾期)(5)效率比率(IE)(6)20.4%21.0%1.4%2.6%2.9%1.6%232%41.8%20.2%18.5%20.9%18.7%1.3%1.2%2.5%2.8%2.7%1.6%1.5%241%298%43.0%44.6%每股經常性管理業績(R$)(7)每股淨收益 (R$)(7)期末流通股數量每股賬面價值(R$)股息和自有資本税後淨額(8)市值(9)市值(9)(百萬美元)0.75 0.69 9,800 14.73 1,661 270,690 57,134 0.73 0.65 0.64 0.55 9,780 9,780 14.78 14.35 1,833 1,284 205,867 273,928 36,890 48,080總資產信貸組合,包括提供的財務擔保和公司證券存款+ 債券+證券+借款和再貸款(10)貸款組合/資金(10)股東權益償付能力比率(BIS比率)一級資本比率BIS III普通股一級資本比率BIS III流動性穩定資金比率(NSFR),2183,310 1,032,240 1,111,159 73.4%144, 393 13.9%12.5%11.1%149.5%119.8%2,166,0192,128,428 1,027,158 906,3541,121,499 1,089,063 73.0%67.8%144,554 140,369 14.7%14.5%13.0%13.0%11.3%11.3%159.1% 191.0%121.1%125.0%其他投資組合管理和投資基金巴西海外分支機構和CSB客户服務分支機構ATM機自動櫃員機(11)1,513,177 100,553 88,260 12,2934,215 44,3251,494,900 1,444,898 99,598 97,097 87,341 84,415 12,257 12,682 4,335 4,334 45,329 45,319注:(1)營業收入是指管理財務保證金、佣金和費用以及保險、養老金計劃和保費債券業務在扣除留存索賠和銷售費用前的收入總和 ;(2)在管理財務保證金部分中詳述;(3)年化經常性管理回報的計算方法是將經常性管理結果除以平均股東權益。 這一結果再乘以一年中的期間數得出年化收益率。計算回報的基準是根據資產負債表結算日後提出的、尚未在股東或董事會會議上批准的股息數額進行調整的;(4)回報是通過經常性管理業績除以平均資產來計算的;(5)包括所提供的財務擔保準備金的餘額;(6)效率比率計算方法的更多細節,請參閲詞彙部分;(7)根據該期間的加權平均流通股數量計算;(8)自有資本利息。股東權益中支付/提供、申報和保留的金額;(9)流通股總數(普通股和普通股)無投票權股份)乘以該期間內最後一個交易日的每股無投票權股份平均價。21年第一季度的市值沒有考慮2021年10月發生的XP Inc.投資剝離的影響;(10)如資產負債表 部分所述;(11)包括電子服務分支機構(ESB)、第三方地點的服務點和Banco24Horas自動取款機。

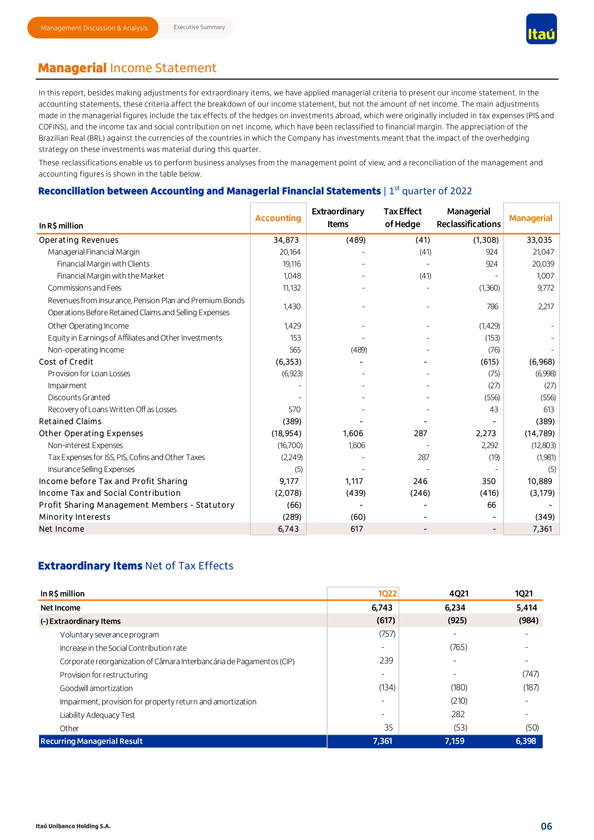

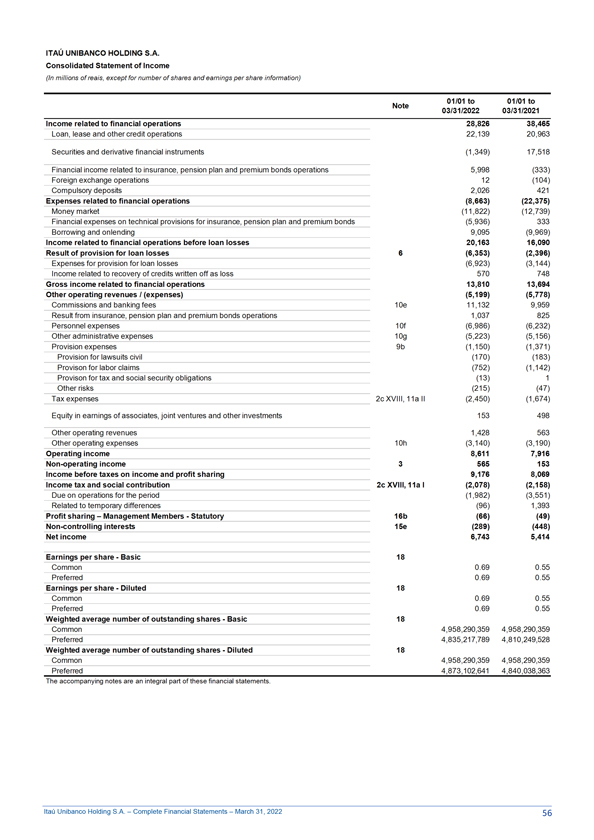

管理討論與分析執行摘要管理損益表在本報告中,除了對非常項目進行調整外,我們還採用了管理標準來列報損益表。在會計報表中,這些標準影響我們的損益表的細目,但不影響淨收益的數額。管理層數字中的主要調整包括最初計入税項支出(PIS和COFINS)的海外投資套期的税收影響,以及已重新分類為財務利潤率的所得税和社會貢獻對淨收入的影響。巴西雷亞爾(BRL)對該公司投資所在國家貨幣的升值意味着,過度對衝戰略對這些投資的影響在本季度是實質性的。這些 重新分類使我們能夠從管理角度執行業務分析,管理和會計數字的對賬如下表所示。會計和管理財務報表的對賬 財務報表|2022年第一季度管理會計在雷亞爾價值百萬雷亞爾的非常税收影響管理再分類運營收入34,873(489)(41)(1,308)33,035管理財務保證金20,164-(41)924 21,047 與客户的財務保證金19,116-924 20,039與市場的財務保證金1,048-(41)-1,007佣金和費用11,132-(1,360)9,772來自保險的收入,養老金計劃和溢價債券1,430--786 2,217扣除保留債權和銷售費用前的運營 其他運營收入1,429--(1,429)-附屬公司和其他投資的權益收益153--(153)-營業外收入565(489)-(76)-鉻編輯成本 (6,353)--(615)(6,968)貸款損失準備(6,923)--(75)(6,998)減值--(27)(27)給予折扣--(556)(556)收回被註銷為損失的貸款570--43 613留存索賠(389)--(389)其他運營 支出(18,954)1,606 287 2,273(14,789)非利息支出(16,700)1,606-2,292(12,803)國際空間站的税項支出,PIS,所得税和其他税金(2,249)-287(19)(1,981)保險銷售費用(5)-- -(5)税前收入和税前利潤分享9,177 1,117 246 350 10,889所得税和社會分配税(2,078)(439)(246)(416)(3,179)所得税分享管理成員薪酬統計員y(66)-66-未成年人權益(289)(60)- (349)淨收入6,743 617-7,361扣除税收影響後的非常項目淨收入6,743 6,234 5,414(-)非常項目(617)(925)(984)自願遣散費計劃(757)--社會貢獻率的增加--(765)--Cámara Interbancária de Pagamentos(CIP)239--重組撥備--(747)商譽攤銷(134)(180)(187)減值,財產返還和攤銷準備-(210) -負債充分性測試-282-其他35(53)(50)經常性管理業績7,361 7,159 6,398 ItaúUnibanco Holding S.A.06

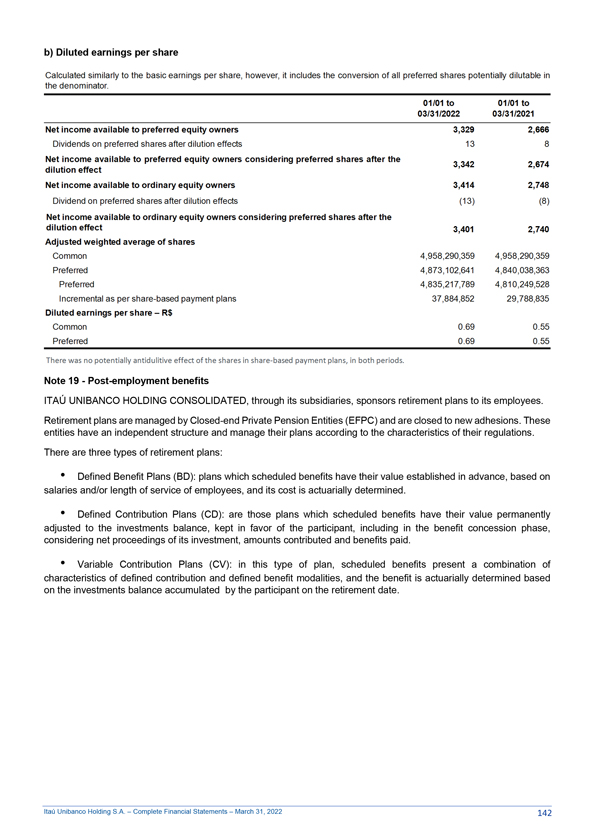

管理討論與分析執行摘要2022年第一季度損益表1Q22 4Q21 D運營收入33,035 33,440雷亞爾-1.2%29,577 11.7%管理財務利潤率21,047 21,205-0.7%18,634 12.9%與客户的財務利潤率20,039 19,906 0.7%16,173 23.9%與市場的財務利潤率1,007 1,299-22.5%2,461-59.1%佣金及費用9,772 10,248-4.6%9,114 7.2%來自保險的收入1 2,217 1,986 11.6%1,829 21.2%編輯成本(6,968)(6,200)12.4%(4,111)69.5%貸款損失準備金(6,998)(6,827)2.5%(4,57.8%減值(27)384-107.0%48-156.6%給予折扣(556)(576)-3.4%(409)35.8%貸款收回作為損失註銷613819-25.1%686-10.6%保留索賠(389)(329)18.1%(356)9.2%其他運營費用(14,789)(15,432)-4.2%(14,229)3.9%非利息 支出(12,803)(13,361)-4.2%(12,446)2.9%ISS、PIS、Cofins和其他税種的税費(1,981)(2,065)-4.1%(1,779)11.4%保險銷售費用(5)(6)-13.6%(4)8.6%税前收入和未成年人所得税10,889 11,478-5.1%10,881 0.1%所得税和社會分配(3,179)(4,022) -20.9%(4,208)-24.4%次級利息(349)(297)17.6%(546)-36.1%XP Inc.的經營業績 ---271-經常性經理業績7,3617,159 2.8%6,398 15.0%(1)保險收入包括保險、養老金計劃和保費債券業務在扣除保留索賠和銷售費用之前的收入。信貸組合包括 提供的財務擔保和價值10億雷亞爾的公司證券,期末個人貸款347.4 332.6 4.4%261.3 32.9%信用卡貸款117.0 112.1 4.4%82.8 41.4%個人貸款45.2 42.0 7.5%35.6 26.8%(Br)工資貸款164.0 61.2%56.1 14.1%汽車貸款31.0 29.7 4.3%24.4 27.1%按揭貸款90.2 85.4%62.4 44.5%中小型市場貸款2 156.0 157.5-0.9%128.3 21.6%個人+V er y Small, 中小型市場貸款503.3 490.0 2.7%389.6 29.2%企業貸款327.4 313.7 313.7 4.4%279.0 17.4%信貸業務197.5 188.5 4.8%185.6 6.4%企業證券3 129.9 125.2 3.8%93.4 39.1%已提供財務擔保的BR Azil總計830.8 803.7 3.4%668.6 24.3%企業證券阿根廷201.5 223.5-9.8%237.8-15.3%阿根廷8.910.7-16.8%10.4-14.2%智利133.7 147.9-9.6%165.2-19.1%哥倫比亞30.3 33.0-8.1%35.0-13.3%巴拉圭10.8 12.2-11.8%11.5-6.3%巴拿馬1.4 1.7-17.8%1.8-20.6%烏拉圭16.3 17.8-8.5%13.9 17.0%已提供財務擔保的總數和1,032.2 1,027.2 0.5%906.4 13.9%(Br)提供財務擔保的總保證金和4 1,032.2 993.3 3.9%842.8 22.5%保證金(不含外匯交易)(1)包括機構發起的操作和收購操作。(2)包括向個人發放的農村貸款。(3)包括債券、房地產應收賬款證書(CRI)、商業票據、農村產品票據(CPR)、金融票據、投資基金配額和歐洲債券。(4)根據外幣組合(美元和拉美貨幣)的折算計算。注:公司部分的抵押貸款和農村貸款組合是根據客户的規模進行分配的。更多細節見第23頁和第24頁。ItaúUnibanco Holding S.A.07

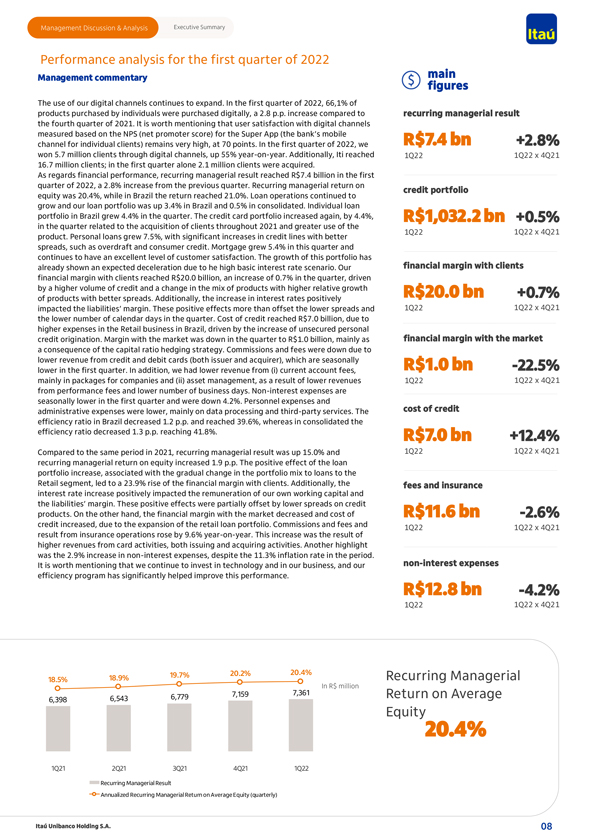

管理討論與分析執行摘要2022年第一季度業績分析管理評論 主要數字我們數字渠道的使用繼續擴大。2022年第一季度,個人購買的產品中有661%是通過數字方式購買的,比例為2.8%。與2021年第四季度的經常性管理業績相比有所增長。值得一提的是,根據超級應用(銀行為個人客户提供的價值74億雷亞爾的移動渠道)的NPS(淨推廣者得分)衡量,用户對數字渠道的滿意度仍然非常高,為70分。2022年第一季度,我們+2.8%通過數字渠道贏得了570萬客户,增長了55%與去年同期相比。此外,ITI達到1Q22 1Q22 x 4Q21 1670萬 個客户;僅第一季度就獲得了210萬個客户。在財務業績方面,2022年第一季度經常性管理業績達到74億雷亞爾,比上一季度增長2.8%。 信貸投資組合權益的經常性管理回報率為20.4%,而在巴西,這一回報率達到21.0%。貸款業務繼續增長,我們在巴西的貸款組合增長了3.4%,合併後增長了0.5%。巴西的個人貸款組合在本季度增長了4.4%。信用卡投資組合在本季度再次增長4.4%,達到1,032.2億雷亞爾+0.5%,這與2021年全年獲得客户和更多使用2012年第一季度1Q22x4Q21產品有關。個人貸款增長7.5%,透支和消費信貸等利差較好的信貸額度大幅增加。按揭貸款在本季度增長5.4%,並繼續保持極高的客户滿意度水平。由於高基本利率情景,這一投資組合的增長已經顯示出預期的 減速。我們與客户的財務利潤率達到200億雷亞爾與客户的財務利潤率,本季度增長0.7%,這是由於更高的信貸量和 產品組合的變化,這些產品的相對增長率更高,利差更好的產品達到200億雷亞爾。此外,利率上升+0.7%對負債利潤率有正面影響。這些積極影響抵消了較低的利差和1Q22 1Q22 x 4Q21季度較少的日曆天數。信貸成本達到70億雷亞爾,這是由於巴西零售業務的支出增加,這是由於市場信貸來源的無擔保個人財務保證金增加 。本季度與市場的利潤率下降至10億雷亞爾, 主要是由於資本充足率對衝策略的結果。佣金和手續費下降,原因是信用卡和借記卡(發行商和收購商)收入下降,第一季度季節性下降10億雷亞爾-22.5%。此外,我們來自(I)經常賬户費用的收入較低,主要是公司套餐收入和(Ii)資產管理收入較低,原因是績效費用收入較低和營業日減少。第一季度的非利息支出季節性較低,下降了4.2%。人員費用和行政費用較低,主要用於數據處理和第三方服務。巴西的信貸成本效率比下降了1.2個百分點。和39.6%,而合併後的有效率下降了1.3個百分點。達到41.8%。R$70億+12.4%與2021年同期相比,經常性管理業績增長15.0%,1Q22 1Q22 x 4Q21經常性管理股本回報率增加1.9個百分點。貸款組合增加的積極影響,與投資組合組合逐漸轉變為對零售部門的貸款相關,導致對客户的財務利潤率上升23.9%。此外,手續費及保險利率上升對我們本身營運資金的薪酬及負債利潤率均有正面影響。信貸產品的利差收窄部分抵消了這些積極影響。另一方面,由於零售貸款組合的擴大,與市場的財務利潤率下降,116億雷亞爾-2.6%的信貸成本增加。佣金和手續費及第一季22季22 x第四季21季保險業務業績上升9.6%與去年同期相比。這一增長是由於信用卡活動(包括髮行和收購活動)收入增加所致。另一個亮點是非利息支出增長2.9%,儘管這一時期的通貨膨脹率為11.3%。值得一提的是,我們繼續對技術和業務進行投資,我們的非利息支出效率計劃顯著提高了這一業績。128億-4.2%1Q22 1Q22 x 4Q21 30.0%25.0% 19.7%20.2%20.4%經常性管理18.5%18.9%R$2000%7,159 7,361平均回報率6,398 6,543 6,779 15.0%股權10.0%20.4%5.0%0.0%1Q21 2Q21 3Q21 4Q21 1Q22經常性管理業績年化經常性管理回報平均股本(季度)ItaúUnibanco Holding S.A.08

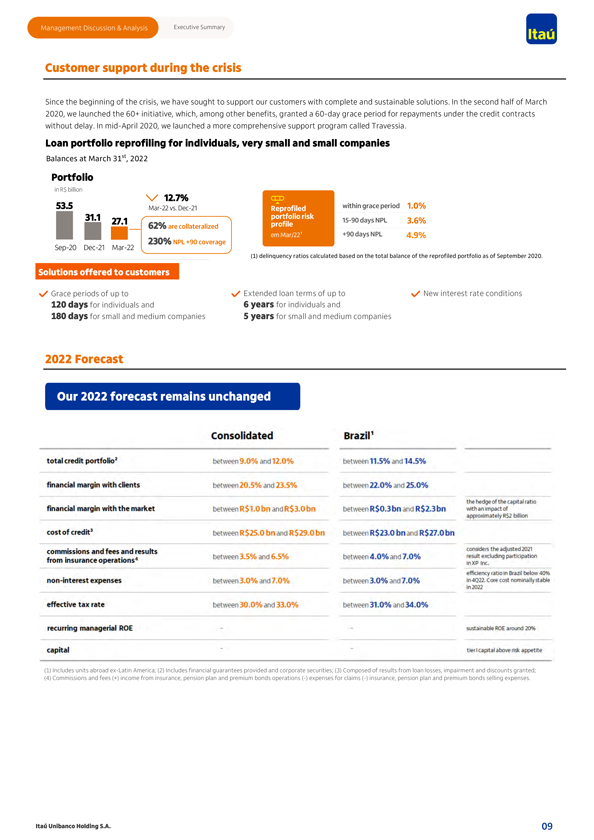

管理討論與分析執行摘要危機期間的客户支持自危機開始以來,我們 一直致力於為我們的客户提供完整且可持續的解決方案。2020年3月下半月,我們啟動了60+計劃,其中包括信貸合同項下的還款寬限期為60天,不得延誤。2020年4月中旬,我們啟動了一項更全面的支持計劃,名為特拉維西亞。針對個人、超小型和小型公司的貸款組合重組 截至2022年3月31日的貸款組合餘額為12.7%雷亞爾在寬限期內53.5年3月22日與12月21日53.5 3月22日與12月21日重新配置的投資組合風險為1.0%31.1投資組合風險27.1%配置文件15-90天不良貸款3.6%不良貸款3.6%為抵押+90天NPL em MAR/22?4.9%230%不良貸款+90覆蓋9月20日9月20日3月21日(1)違約率根據重新配置的投資組合截至2020年9月的總餘額計算。向客户提供的解決方案最高可延長貸款期限新的利率條件為個人120天,個人6年,中小型公司180天預測2022年我們的預測保持不變(1)包括除拉丁美洲以外的海外單位;(2)包括提供的財務擔保和公司證券;(3)由貸款損失、減值和給予折扣的結果組成;(4)佣金和手續費(+)保險、養老金計劃和保費債券業務收入(-)理賠(-)保險、養老金計劃和保費債券銷售費用。ItaúUnibanco Holding S.A.09

管理討論與分析執行摘要ItaúUnibanco Holding S.A.10

利潤表和資產負債表分析管理討論和分析及完整的財務報表

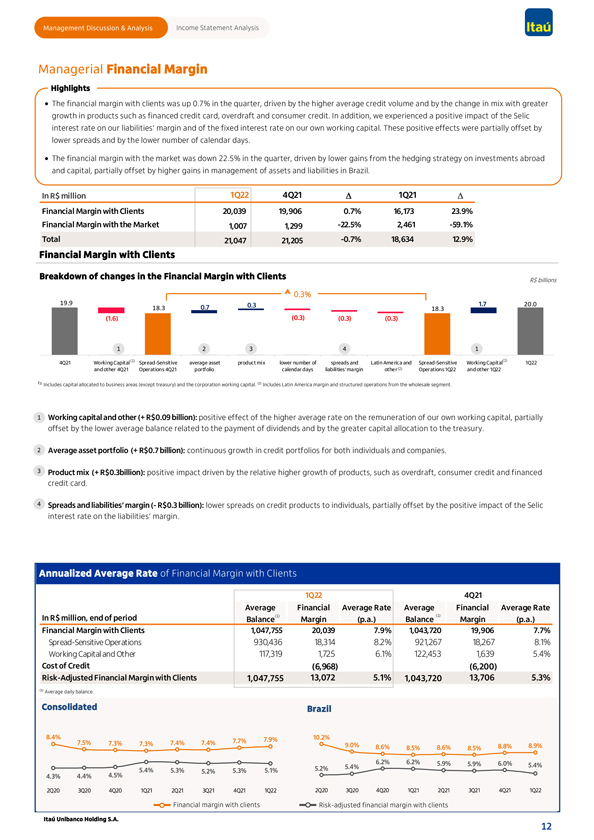

管理討論與分析損益表分析管理財務利潤亮點?客户的財務利潤率在本季度上升了0.7%,這是由於平均信貸量上升,以及融資信用卡、透支和消費信貸等產品增長更快的組合的推動。此外,我們體驗了SELIC利率對我們的負債保證金和我們自己營運資本的固定利率的積極影響。這些積極影響被較低的利差和較少的日曆天數部分抵消。?本季度與 市場的財務利潤率下降22.5%,原因是海外投資和資本的對衝策略收益較低,但巴西資產和負債管理收益較高部分抵消了這一影響。在1,000,000雷亞爾1季度2 2 1季度與客户的財務利潤率2 0,039 19,906 0.7%16,173 23.9%與市場的財務利潤率1,007 1,299-22.5%2,461-59.1%總計21,047 21,205-0.7%18,634 12.9%與客户的財務利潤率與客户的財務利潤率變動細目R$0.3%19.9 18.3 0.7 0.3 1.7 20.0 18.3(1.6)(0.3)(0.3)(0.3)(0.3)1 2 3 4 1 4Q21營運資本(1) 利差敏感型平均資產產品組合利差數量較低的拉丁美洲和利差敏感型營運資本(1)1Q22和其他4Q21運營4Q21投資組合日曆日負債和利潤率其他(2)業務1Q22和其他1Q22 (1)包括分配給業務領域的資本(金庫除外)和公司營運資金。(2)包括來自批發部門的拉丁美洲保證金和結構化業務。1營運資本及其他(+9億雷亞爾): 較高的平均比率對我們本身營運資本薪酬的正面影響,但部分被與支付股息有關的較低平均結餘及對庫房的較大資本分配所抵銷。2平均資產 投資組合(+7億雷亞爾):個人和公司的信貸投資組合持續增長。3產品組合(+3億雷亞爾):透支、消費信貸和融資信用卡等產品增長相對較快帶來的積極影響。4利差和負債利潤率(-3億雷亞爾):個人信貸產品利差下降,但部分被SELIC利率對負債利潤率的積極影響所抵消。客户財務利潤率的年化平均比率22年第4季度平均財務利潤率平均財務平均比率(百萬雷亞爾),期末餘額(1)利潤率(年平均)餘額(1)保證金(年)與客户的財務利潤率1,047,755 20,039 7.9%1,043,720 19,906 7.7%對擴散敏感的業務930,436 18,314 8.2%921,267 18,267 8.1%營運資本和其他117,3191,725 6.1%122,4531,639 5.4%信貸成本(6,968)(6, 200)客户的風險調整財務保證金1,047,755 13,072 5.1% 1,043,720 13,706 5.3%(1)平均每日餘額。合併巴西8.4%7.9%10.2%7.5%7.3%7.4%7.4%7.7%9.0%8.6%8.5%8.6%8.5%8.5%8.8%8.9%6.2%5.9%5.9%6.0%5.4%5.4%5.3%5.1%5.2%5.4%5.2%5.3%4.3%4.4%4.5%2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22 2Q20 3Q20 4Q20 1Q21 2Q21 3Q21 4Q21 1Q22客户風險調整後的財務保證金客户ItaúUnibanco Holding S.A.

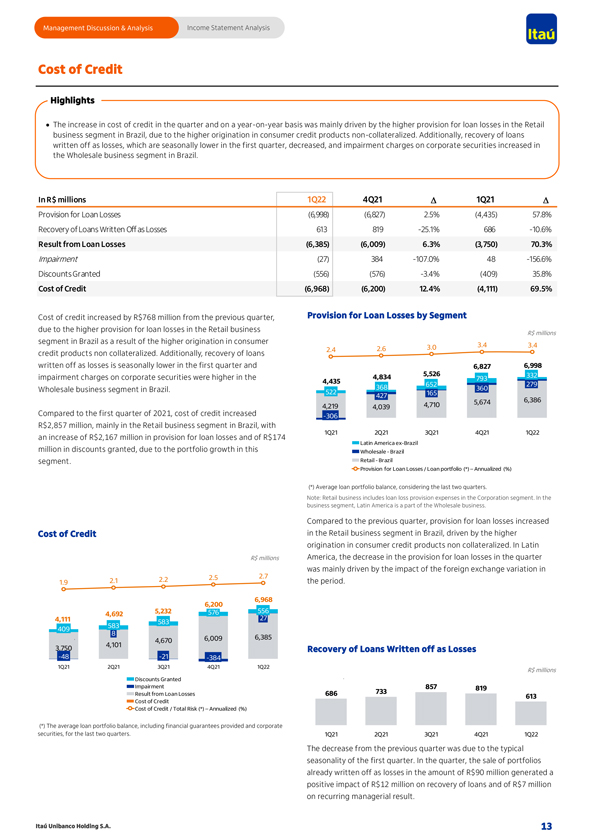

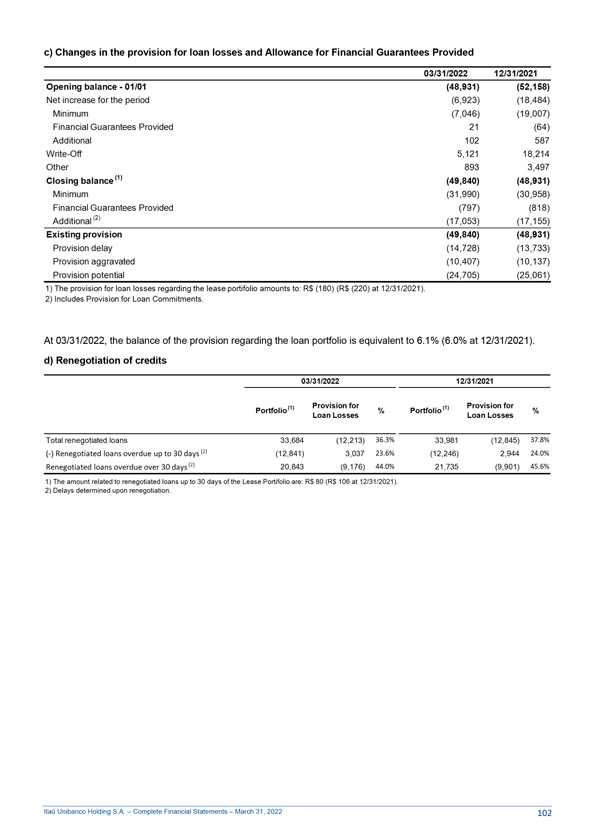

管理討論與分析損益表分析信貸成本亮點?第三季度和第三季度信貸成本的增加同比增長這主要是由於巴西零售業務部門的貸款損失撥備較高,這是由於非抵押消費信貸產品的起源較高。此外,在巴西的批發業務部門,第一季度季節性較低的被註銷為虧損的貸款的收回減少,公司證券的減值費用增加。貸款損失準備(6998)(6827)2.5%(4435)57.8%被註銷的貸款損失613819-25.1%686-10.6%因貸款損失(6,385)(6,009)6.3%(3750)70.3%減值(27)384-107.0%48-156.6%給予貼現(556)(576)-3.4%(409)35.8%968)(6,200)12.4%(4,111)69.5%信貸成本較上一季度增加7.68億雷亞爾,按部門計提貸款損失撥備,原因是巴西零售業務部門的貸款損失撥備較高,原因是消費者3.4 3.4 2.4 2.6 3.0無抵押信貸產品的起源較高。此外,在巴西的4,834 5,526 332 4,435 793 368 652 279批發業務部門中,第一季度因虧損而註銷的貸款的回收率較低,公司證券的6,827 6 998項減值費用較高。360 522 427 165 5,674 6,386與2021年第一季度相比,信貸成本增加了4,219 4,039 4,710-306雷亞爾28.57億雷亞爾,主要是在巴西的零售業務部門,由於巴西批發業務部門的投資組合增長,貸款損失撥備增加了21.67億雷亞爾,給予折扣的金額為1.74億雷亞爾(不含巴西)。巴西零售貸款損失準備金/貸款組合(*)年化(%)(*)貸款組合平均餘額, 考慮到過去兩個季度的情況。注:零售業務包括公司分部的貸款損失準備支出。在業務部門,拉丁美洲是批發業務的一部分。 與上一季度相比,貸款損失撥備增加了巴西零售業務部門的信貸成本,原因是非抵押消費信貸產品的發放量較高。在拉丁美洲,2.7億雷亞爾的貸款損失準備金 在2.7季度減少,主要是受2.12.22.5年度外匯變動的影響。1.9 6,968 6,200 4,6925,232 576 556 27 4,111 583 409 583 8 6,009 6,385 34,670 3,750 4,101 收回作為虧損註銷的貸款-48-21-384 1Q21 2Q21 3Q21 4Q21 1Q22 R$857 819因貸款損失686 733 613 信貸成本/總風險成本(*)年化(%)(*)最近兩個季度的平均貸款組合餘額,包括所提供的財務擔保和公司證券。1Q21 2Q21 3Q21 4Q21 1Q22與上一季度相比下降 是由於第一季度的典型季節性。在本季度,已經註銷的投資組合的出售為9000萬雷亞爾的虧損產生了1200萬雷亞爾的積極影響 和700萬雷亞爾的經常性管理業績。ItaúUnibanco Holding S.A.13

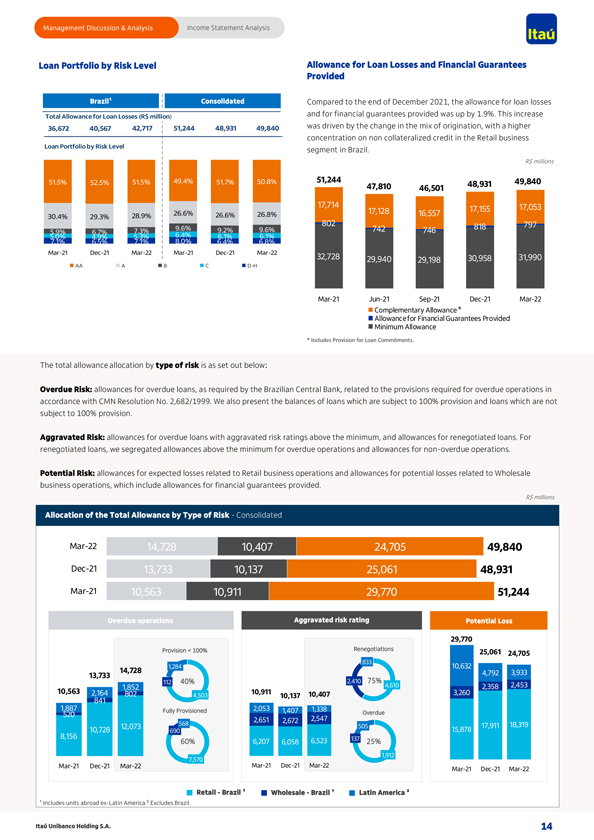

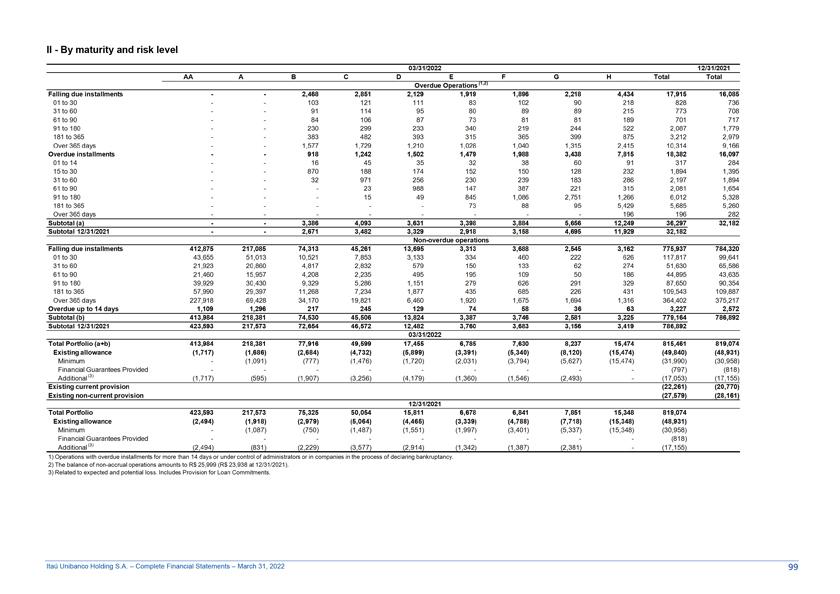

管理討論與分析損益表分析按風險水平劃分的貸款組合巴西提供的貸款損失撥備和財務擔保?與2021年12月底相比,貸款損失撥備總額(百萬雷亞爾)和提供的財務擔保撥備增加了1.9%。這一增長36,672 40,567 42,717 51,244 48,931 49,840是由來源組合的變化推動的,巴西按風險水平細分的零售業務貸款組合中的非抵押信貸更加集中。R百萬美元51.5%52.5%51.5%49.4%51.7%50.8% 51,244 48,931 49,840 47,810 46,501 17,714 17,155 17,053 26.6%26.6%26.8%17,128 16,557 30.4%29.3%28.9%802 818 797 5.9%6.7%7.3%9.6%9.2%9.6%742 746 5.0%4.9%5.3%6.4%6.1%7.1%6.5%7.1%8.0%6.4%6.8% 3月21日3月21日3月22日3月21日12月21日3月21日32,728 31,990 29,940 29,198 30,958 AA A B C D-H MAR-21 6月21日9月21日12月21日3月21日補充津貼*提供最低津貼的財務擔保津貼*包括貸款承諾準備金。按風險類型劃分的撥備總額如下:逾期風險:巴西中央銀行要求的逾期貸款撥備,與根據CMN第2,682/1999號決議要求的逾期操作撥備有關。我們還列出了100%撥備的貸款餘額和不100%撥備的貸款餘額。加重風險:對嚴重風險評級高於最低值的逾期貸款的補貼,以及對重新談判的貸款的補貼。對於重新協商的貸款,我們將逾期經營的最低限額和非逾期經營的限額分開。潛在風險:與零售業務運營相關的預期虧損撥備 以及與批發業務運營相關的潛在虧損撥備,其中包括所提供的財務擔保撥備。R按風險類型 分配的總津貼百萬美元-綜合業務3月22 14,728 10,407 24,705 49,840 12月21 13,733 10 137 25,061 48,931 3月21 10,563 10,911 29,770 51,244 逾期運營加劇風險評級潛在損失29,770準備金

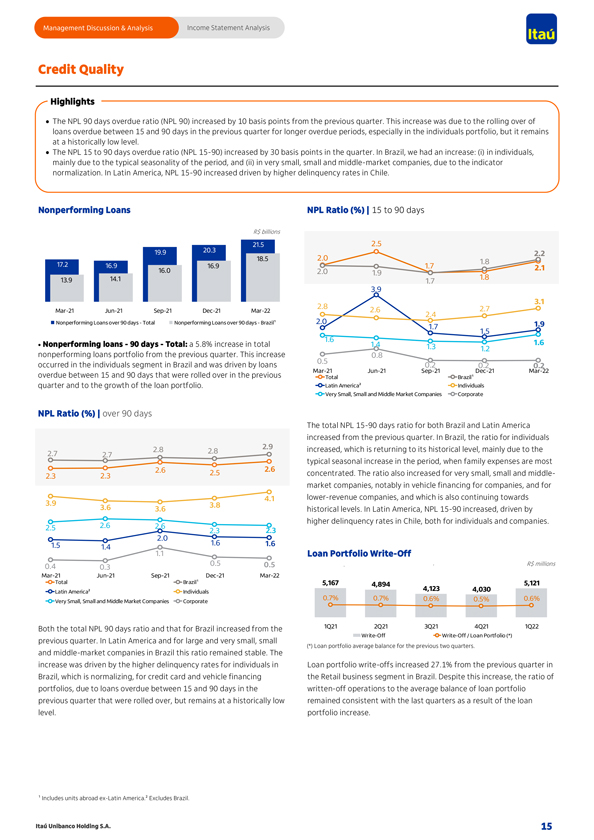

管理層討論與分析損益表分析信用質量亮點?不良貸款90天逾期比率(NPL 90) 比上一季度增加了10個基點。這一增長是由於上一季度逾期15至90天的貸款展期較長,特別是在個人投資組合中,但仍處於歷史較低水平。?不良貸款逾期15天至90天比率(NPL15-90)當季增長30個基點。在巴西,我們出現了增長:(I)個人,主要是由於這一時期典型的季節性,以及(Ii)非常小、小型和中型市場的公司,由於指標正常化。在拉丁美洲,由於智利較高的拖欠率,不良貸款15-90增加。 不良貸款比率(%)|15至90天R$21.5 2.5 19.9 20.3 2.0 2.2 18.5 1.8 17.2 16.9 16.9 1.7 2.1 16.0 2.0 1.9 13.9 14.1 1.7 3.9 3.1 2.8 2.6 3月21日 9月21日至12月21日3月21日-22日2.4超過90天的不良貸款超過90天的不良貸款總數 超過90天的不良貸款總數巴西≈2.0 1.9 1.7 1.6 1.5?不良貸款總額:不良貸款組合總額1.41.31.61.2比上一季度增長5.8%。這一增長0.8發生在巴西的個人部門 ,是由於在前一年3月21日至9月21日的季度中滾轉的在15至90天內逾期的貸款0.5 0.2 0.2 0.2以及貸款組合的增長推動的。拉丁美洲?非常小的個人 和中端市場公司公司不良貸款率(%)|在90天內,巴西和拉丁美洲的不良貸款率合計15-90天比上一季度有所增加。在巴西,個人的比率增加了2.8 2.9,這一比率正在恢復到歷史水平,這主要是因為在家庭開支最集中的2.62.5年期間,2.72.72.6%的典型季節性增長。極小型、小型和中型2.3上市公司的這一比率也有所上升,特別是在公司的車輛融資方面,以及4.1收入較低的公司,這一比率也在繼續接近3.9 3.8 3.6的歷史水平。在拉丁美洲,由於智利拖欠率較高,不良貸款增加了15-90 , 對個人和公司都是如此。2.5 2.6 2.6 2.3 2.3 2.0 1.5 1.6 1.4 1.1貸款組合沖銷0.5 0.5雷亞爾(百萬美元)0.3 3月21日6月21日9月21日12月21日3月21日3月22日巴西總數 5,167 4,894 4,123 4,030 5,121拉丁美洲?個人0.7%0.7%0.6%0.5%0.6%非常小,中小型市場公司總不良貸款率和巴西的90天不良貸款率都比上一季度21 2Q21 3Q21 4Q21 1Q22的註銷/貸款組合(*)有所增加。在拉丁美洲,對於大額和非常小的貸款組合,前兩個季度的小額(*)貸款組合平均餘額 。而巴西的中端市場公司,這一比例保持穩定。這一增長是由於巴西貸款組合沖銷中個人的違約率比上一季度增加了27.1%,這正在正常化,為巴西的零售業務部門提供信用卡和車輛融資。儘管有這一增長,但由於貸款水平的原因,由於在註銷業務中貸款逾期15至90天,投資組合與上一季度滾動的貸款組合平均餘額的比率與上一季度保持一致,但仍處於歷史低位。投資組合增加。?包括除拉丁美洲以外的海外單位。?不包括巴西。ItaúUnibanco Holding S.A.15

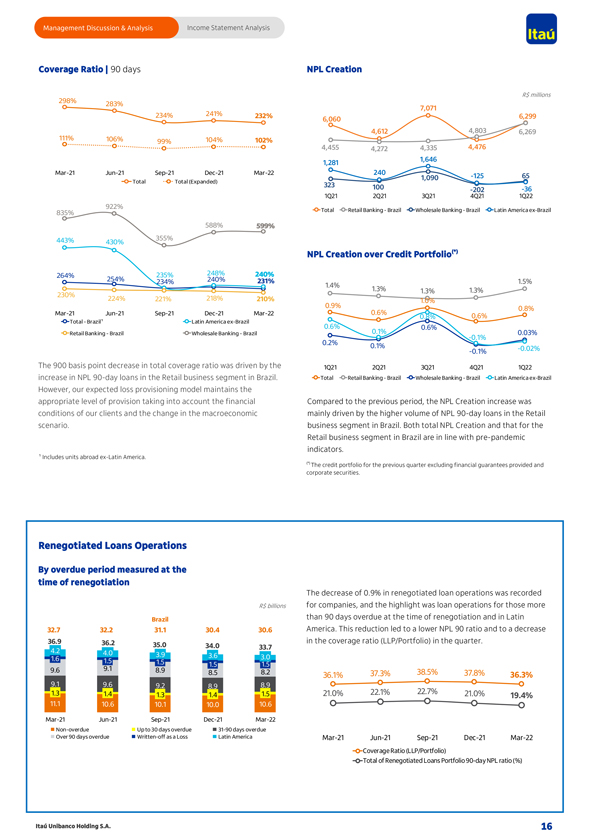

Management Discussion & Analysis Income Statement Analysis Coverage Ratio | 90 days NPL Creation R$ millions 298% 283% 7,071 234% 241% 232% 6,299 6,060 111% 4,612 4,803 6,269 106% 99% 104% 102% 4,476 4,455 4,272 4,335 1,281 1,646 3月21日6月21日9月21日12月21日3月22 240-125 65 1090總計(擴展)323 100-202-36 1Q21 2Q21 3Q21 4Q21 1Q22 922%835%零售銀行業務總計巴西批發銀行業務巴西拉丁美洲(巴西除外)588%599%443%355%430%不良貸款創建超過信貸 投資組合(*)264%235%248%240%254%234%240%231%1.5%1.4%1.3%1.3%230%224%218%221%210%1.0%0.9%0.8%MAR-21 Jun-21 9月-12月21日3月21日-22 0.6%0.6%0.8%巴西零售銀行業務巴西(不包括拉丁美洲)0.6% 0.6%零售銀行業務巴西批發銀行業務0.1%0.03%-0.1%0.2%0.1%-0.1%-0.02%總覆蓋率下降900個基點是由巴西零售業務部門第一季度21 2Q21 3Q21 4Q21 1Q22 90天不良貸款增加推動的。零售銀行業務總額巴西批發銀行業務巴西拉丁美洲(巴西除外)然而,我們的預期損失撥備模型保持了適當的撥備水平,考慮到與上一時期相比,不良貸款創造的增加是由於我們客户的條件,以及主要由零售情景中較高的90天不良貸款數量推動的宏觀經濟變化。巴西的商業部門。巴西不良貸款總額和零售業務部門的不良貸款總量都符合大流行前的指標。?包括除拉丁美洲以外的海外單位。(*)上一季度的信貸組合 ,不包括所提供的財務擔保和公司證券。重新談判的貸款業務按重新談判時計算的逾期期限公司重新談判的貸款業務減少0.9%,公司記錄為數十億雷亞爾, 重點是針對在重新談判時逾期超過90天的巴西和拉丁美洲的貸款操作32.7 32.2 31.1 30.4 30.6。這一下降導致本季度不良貸款90比率較低,覆蓋率(LLP/投資組合)下降36.9 36.2 35.0。34.0 33.7 4.2 4.0 3.9 1.6 3.6 3.0 9 1.5 1.5 1.5 1.5 9.6 8.9 8.5 8.2 37.3%38.5%37.8%36.3%36.1%9.1 9.6 9.2 8.9 8.9 1.3 1.4 1.4 1.4 21.0%22.1%22.7%21.0%19.4%11.1 10.6 10.1 10.0 10.6 3月21日6月21日12月21日3月21日非逾期最多30天逾期31-90天逾期超過90天逾期作為損失註銷拉丁美洲3月21日6月21日9月21日12月21日3月21日覆蓋比率 (LLP/Portfolio)重新談判的貸款組合90天不良貸款率總計(%)ItaúUnibanco Holding S.A.

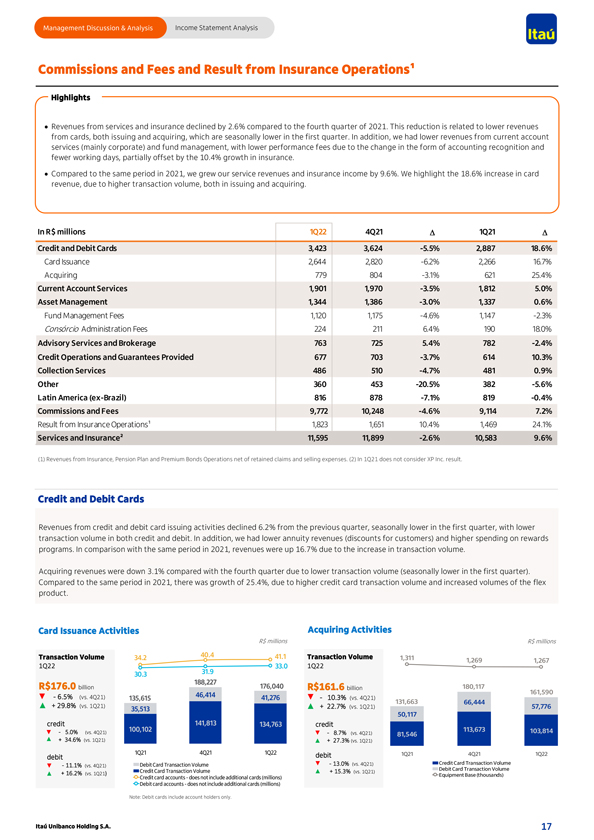

管理討論與分析損益表分析佣金和費用以及保險業務的結果? 要點:與2021年第四季度相比,服務和保險收入下降了2.6%。這一下降與信用卡收入下降有關,發行和收購卡收入在第一季度都是季節性較低的。此外,我們來自經常賬户服務(主要是公司)和基金管理的收入較低,由於會計確認形式的改變和工作天數的減少,績效費用較低,但被保險業務10.4%的增長部分抵消。與2021年同期相比,我們的服務收入和保險收入增長了9.6%。我們強調,由於發行量和購買交易量的增加,信用卡收入增長了18.6%。百萬雷亞爾22年第四季度21季度21信用卡和借記卡3,423 3,624-5.5%2,887 18.6%信用卡發行量2,644 2,820-6.2%2,266 16.7%獲得779 804-3.1%621 25.4%經常賬户服務 1,901 1,970-3.5%1,812 5.0%資產管理1,3441,386-3.0%1,337 0.6%基金管理費1,120 1,175-4.6%1,147-2.3%Consórcio行政費224 211 6.4%190 18.0%諮詢服務和經紀業務763 725 5.4%782-2.4%信貸運營和擔保677 703-3.7%614 10.3%託收服務486 510 -4.7%4810.9%其他360 453-20.5%382-5.6%拉丁美洲(不含巴西)816 878-7.1%819-0.4%佣金和手續費9,772 10,248 -4.6%9114 7.2%來自保險業務1,823 1,651 10.4%1,469 24.1%服務和保險業務11,595 11,899-2.6%10,583 9.6%(1)扣除留存索賠和銷售費用後的保險、養老金計劃和保費債券業務收入。(2)21年第1季度不考慮XP Inc.結果。來自信用卡和借記卡發行活動的信用卡和借記卡收入較上一季度下降6.2%,第一季度季節性下降,貸記卡和借記卡交易量都較低。此外,我們的年金收入(客户折扣)較低,在獎勵計劃上的支出較高。與2021年同期相比,由於交易量的增加,收入增長了16.7%。與第四季度相比,收購收入下降了3.1%,原因是交易量下降(第一季度季節性下降)。與2021年同期相比,增長了25.4%,這是由於信用卡交易量增加和FLEX產品的數量增加所致。髮卡活動收購活動百萬R$百萬交易量34.2 40.4 41.1交易量1,311 1,269 1,267 1Q22 33.0 1Q22 30.3 31.9 188,227 R$1760億 176,040 R$1616億180,117 46,414 161,590-6.5%(與第四季度對比)135,615 41,276-10.3%(與第四季度對比)131,663 66,444+29.8%(與第一季度對比)35, 513+22.7%(與第一季度相比)57、776 50、117信用141、813 134、763信用-5.0%(與第四季度21相比)100、102 113、673 103、814-8.7%(與第四季度21相比)81、546+34.6%(對比1Q21)+27.3%(對比1Q21)1Q21 4Q21 1Q22借記卡交易量1Q21 4Q21 1Q22借記卡交易量313.0%(對比4Q21)借記卡交易量11.1%(對比4Q21)借記卡交易量+15.3%(對比1Q21)借記卡交易量+16.2%(對比1Q21)設備基礎(千)信用卡賬户不包括附加卡(百萬)借記卡賬户不包括附加卡(百萬)注意:借記卡僅包括賬户持有人。ItaúUnibanco Holding S.A.17

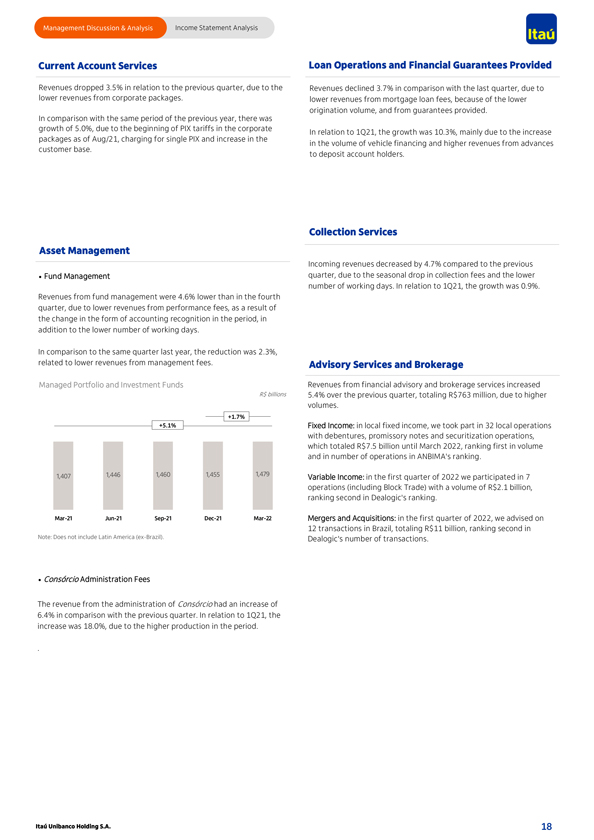

管理層討論與分析損益表分析經常賬户服務貸款業務和財務擔保 提供的收入與上一季度相比下降了3.5%,原因是公司套餐收入下降,與上一季度相比下降了3.7%。抵押貸款手續費收入下降,因為與前一年同期相比 下降,有發放量和提供擔保。增長5.0%,這是由於公司開始徵收與2011年第一季度相關的PIX關税,增長10.3%,主要是由於截至8月21日的 增加套餐,對單個PIX收費,以及車輛融資量的增加和來自預付款客户羣的更高收入。將賬户持有人存入銀行。代收服務資產管理收入 與前一年相比下降了4.7%?基金管理季度,由於代收費用季節性下降和工作天數減少。與21季度相比,增長了0.9%。基金管理收入較第四季度下降4.6%,原因是業績費用收入下降,原因是該季度會計確認形式發生變化,以及工作天數減少。與去年同期相比, 減少了2.3%,這與管理費收入下降有關。諮詢服務和經紀管理的投資組合和投資基金來自金融諮詢和經紀服務的收入比上一季度增長5.4%,總計7.63億雷亞爾,原因是交易量增加。+1.7%+5.1%固定收益:在當地固定收益方面,我們參與了32項本地業務,包括債券、本票和證券化業務,截至2022年3月,這些業務總計75億雷亞爾。 , 在安比瑪的排名中,在數量和運營數量上都位居第一。1,407 1,446 1,460 1,455 1,479可變收入:2022年第一季度,我們參與了7項業務(包括大宗交易),交易額為21億雷亞爾,在Dealogic的排名中排名第二。3月21日-6月21日-9月21日 12月21日-3月22日併購:2022年第一季度,我們在巴西為12筆交易提供諮詢,總額110億雷亞爾,排名第二注: 不包括拉丁美洲(不包括巴西)。Dealogic的交易記錄數。?Consórcio管理費與上一季度相比,Consórcio管理費的收入增長了6.4%。與2011年第一季度相比,增長18.0%,這是由於該季度產量較高所致。。ItaúUnibanco Holding S.A.18

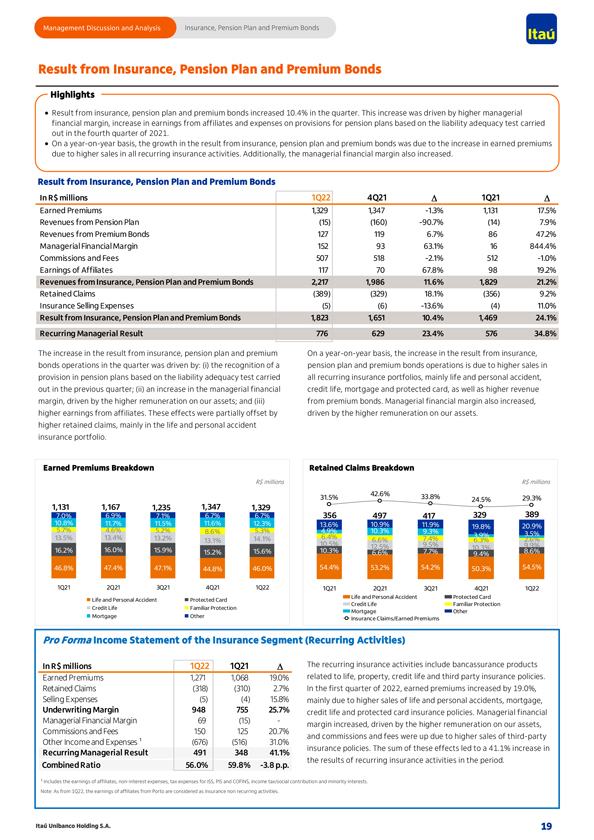

管理層討論和分析保險、養老金計劃和溢價債券源於保險、養老金計劃和溢價債券 亮點?來自保險、養老金計劃和保費債券的業績在本季度增長了10.4%。這一增長是由於管理財務利潤率上升、關聯公司收益增加以及基於2021年第四季度進行的負債充足性測試而為養老金計劃撥備的支出 。?vt.在.上同比增長在此基礎上,來自保險、養老金計劃和保費債券的業績增長是由於所有經常性保險活動的銷售額增加,導致賺取的保費增加。此外,管理財務利潤率也有所增加。來自保險、養老金計劃和保費債券的結果(百萬雷亞爾) 1Q22 4Q21 aio 1Q21 aio賺取保費1,329 1,347-1.3%1,131 17.5%來自養老金計劃的收入(15)(160)-90.7%(14)7.9%來自溢價債券的收入 127 6.119%86 47.2%管理財務利潤率152 93 63.1%16 844.4%佣金和費用507518-2.1%512-1.0%附屬公司的收入117 70 67.8%98 19.2% 養老金計劃和保費債券2,217 1,986 11.6%1,829 21.2%留存索賠(389)(329)18.1%(356)9.2%保險銷售費用(5)(6)-13.6%(4)11.0%來自保險的結果, 養老金計劃和保費債券1,823 1,651 10.4%1,469 24.1%經常性管理業績776 629 23.4%576 34.8%保險、養老金計劃和保費的增長 同比增長在此基礎上,本季度來自保險和債券業務的業績增長是由於:(I)養老金計劃和保費債券業務的確認 是由於上一季度所有經常性保險組合(主要是人壽和人身意外)進行的負債充足性測試導致養老金計劃的撥備銷售增加;(Ii)由於我們資產的更高報酬, 管理型財務信用人壽、抵押貸款和受保護卡業務增加,以及更高的收入利潤率;以及(Iii)來自保費債券。管理財務利潤率也有所增加,來自附屬公司的收益也有所增加。這些影響被我們資產的較高薪酬所推動而部分抵消。留存索賠較高,主要是人壽保險和人身意外險投資組合。已賺取保費細分保留申索細分R$百萬R$31.5%42.6%33.8%24.5%29.3%1,131 1,167 1,235 1,347 1,329 7.0%6.9%7.1%6.7%6.7%356 497 417 329 389 105.7%8%11 4.6%7%11 5.2%5%11.6%12 5.3%3%13 4.9%6%10 10.9%3%11.9%19.8%20.9%8.6%9.3%3.5%13.5%13.4%13.2%6.4 %7.4%3.9%13.1%14.1%6.6%6.3%2.6%10.5%12.5%9.5%9.9%16.2%16.0%15.9%15.6%10.3%10.3%8.6%15.2%6.6%7.7%9.4%46.8%47.4%47.1%44.8%46.0%54.4%53.2%54.2%50.3%54.5%1Q21 2Q21 3Q21 4Q21 1Q22 1Q21 2Q21 3Q21 4Q21 1Q21 1Q21人壽和 人身意外保障卡人壽和人身意外保障卡信用人壽信用人壽熟悉保障按揭其他按揭其他保險索賠/賺取保費保險預計損益表分部(經常性活動)(以百萬雷亞爾計)1經常性保險活動包括銀行保險產品賺取的保費1,2711 068 19.0%與生命、財產有關, 信用人壽和第三方保單。 2022年第一季度留存索賠(318)(310)2.7%,賺取保費增長19.0%,銷售費用(5)(4)15.8%主要是由於壽險和人身意外、抵押貸款、承保利潤率948 755 25.7%的信用人壽和受保護卡保單的銷售增加所致。管理財務管理財務利潤率69(15)-利潤率上升,原因是我們的資產薪酬增加,佣金和手續費150 125 20.7%,以及第三方其他收入和支出的銷售增加導致佣金和手續費增加?(676)(516)31.0%經常性管理業績491 348 41.1%保單。這些影響加在一起,導致該期間經常性保險活動的結果增加了41.1%。綜合 比率56.0%59.8%-3.8p.p1包括附屬公司的收入、非利息支出、ISS、PIS和COFINS的税費、所得税/社會貢獻和 少數股權。注:自22日第一季度起,附屬公司在波爾圖的收入被視為保險非經常性活動。ItaúUnibanco Holding S.A.19

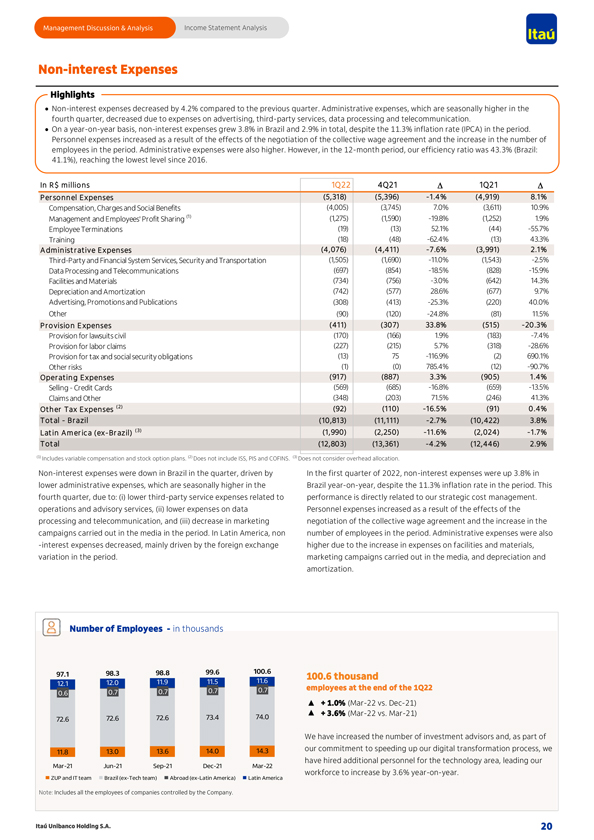

管理層討論與分析損益表分析非利息支出 亮點非利息支出較上一季度下降4.2%。由於廣告、第三方服務、數據處理和電信方面的費用,第四季度季節性較高的行政費用有所下降。在一次會議上同比增長在此基礎上,儘管巴西的通貨膨脹率(IPCA)為11.3%,但巴西的非利息支出增長了3.8%,總計增長了2.9%。在此期間,由於集體工資協議談判的影響和僱員人數的增加,人員費用增加。 行政費用也較高。然而,在12個月期間,我們的效率比率為43.3%(巴西:41.1%),達到2016年以來的最低水平。在百萬雷亞爾1Q22 4Q21 D 1Q21 D每個渠道 費用(5,318)(5,396)-1.4%(4,919)8.1%薪酬、費用和社會福利(4,005)(3,745)7.0%(3,611)10.9%管理層和員工利潤分享(1)(1,275)(1,590)-19.8%(1,252)1.9%員工離職(19)(13)52.1%(44) -55.7%培訓(18)(48)-62.4%(13)43.3%管理費用(4,076)(4,411)-7.6%(3,991)2.1%第三方和金融系統服務、安全和運輸(1,505)(1,690)-11.0%(1,-2.5%數據處理和電信(697)(854)-18.5%(828)-15.9%設施和材料(734)(756)-3.0%(642)14.3%折舊和攤銷(742)(577)28.6%(677)9.7%廣告,推廣和出版物(308)(413)-25.3%(220)40.0%其他(90) (120)-24.8%(81)11.5%預算費用(411)(307)33.8%(515)-20.3%民事訴訟準備金(170)(166)1.9%(183)-7.4%勞動索賠準備金(227)(215)5.7%(318)-28.6%税收和社會保障義務撥備(13)75 -116.9%(2)690.1%其他風險(1)(0)785.4%(12)-90.7%運營費用(917)(887)3.3%(905)1.4%銷售信用卡(569)(685)-16.8%(659)-13.5%索賠和其他(348)(203)71.5%(246)41.3%其他税費(2)(92)(110) -16.5%(91)0.4%總計:BR Azil(10,813)(11,111)-2.7%(10,422)3.8%拉丁Amer ICA(前Brazil)(3)(1,990)(2,250)-11.6%(2,024)-1.7%Total(12,803)(13,361)-4.2%(12, 446)2.9%(1)包括可變薪酬和股票期權計劃。(2)不包括ISS、PIS和COFINS。(3)不考慮開銷分配。巴西本季度非利息支出下降,受2022年第一季度非利息支出增長3.8%的推動,行政支出較低,這在巴西季節性較高 同比增長,儘管這一時期的通貨膨脹率為11.3%。今年第四季度,由於:(I)與績效相關的第三方服務費用下降與我們的戰略成本管理直接相關。業務和諮詢服務費用減少,(2)由於處理和電信的影響,數據人員費用減少,以及(3)營銷費用減少 在此期間,集體工資協定談判和媒體宣傳活動增加。在拉丁美洲,該期間的非僱員人數。行政費用也減少了-利息費用減少,主要是由於期間內設施和材料費用的增加和變動導致外匯上漲所致。在媒體上開展的營銷活動,以及折舊和攤銷。僱員人數--以千為單位97.1 98.3 98.8 99.6 100.6 100。11.6 000 12.1 12.0 11.9 11.5 0.7 0.7截至第一季度末的員工人數0.6 0.6 0.7 0.7+1.0%(3月22日與12月21日)74.0+3.6%(3月22日與3月21日)72.6 72.6 72.6 73.4我們增加了投資顧問的數量,作為11.8 13.0 13.6 14.0 14.3加快數字化轉型進程的承諾的一部分,我們已經為技術領域招聘了更多人員,使我們的員工隊伍在3月21日至9月21日至12月21日至3月21日增加了3.6%與去年同期相比。ZUP和巴西IT團隊(前技術團隊)在國外(不包括拉丁美洲)拉丁美洲注:包括公司控制的公司的所有員工。ItaúUnibanco Holding S.A.20

管理討論與分析損益表分析效率比效率比: 巴西的非利息支出44.6 44.5 44.0 1Q21 2Q21 3Q21 4Q21 43.0 41.8 3.8%2.5%1.8%43.2 42.2 42.1 40.7 39.6-0.8% -1.4%47.1 45.1 46.6 44.4 45.6 43.6 44.0 42.0 43.3 41.1-5.4%-6.5%-6.8%-7.7%-10.4%1Q21 2Q21 3Q21 4Q21 1Q22非利息支出同比增長(由IPCA壓低)巴西12個月效率比率(%)落後12個月效率比率 (%)非利息支出同比增長巴西季度效率比率(%)12個月期間:下降380個基點與去年同期相比。與去年同期相比,這一時期的非利息支出增長了2.0%,而2022年第一季度巴西的收入增長了3.8%。同期增長11.2%。然而,在此期間,通貨膨脹率為11.3%(IPCA)。因此,經通脹調整後,2022年第一季度的實際降幅為6.8%,分支機構效率比率為6.8%。實體分支機構數字分支機構69.0%25.1%變化,突出投資1Q22與1Q21雷亞爾價值數十億美元投資核心| 零增長(12.4)2.0(12.8)(10.4)(0.4)(10.8)0.4(0.4)(10.8)1Q21巴西拉丁業務和巴西,效率薪酬調整,1Q22拉丁美洲1Q22美洲1Q21技術投資計劃營銷和巴西其他 分銷網絡服務點|巴西和海外分支機構和客户服務分支機構|巴西和海外我們在巴西自己的網絡中可用的自動取款機數量通過 減少了6.8%的搜索效率和更高的服務需求同比增長,在實體數字渠道關閉的帶動下,導致分支機構數量每年減少6.8%。巴西的實體分行 。45,319 45,420 45,329 4,334 4,326 4,319 4,335 4,215 44,325 195 197 202 223 315 23,618 23,798 24,075 24,255 23,984 3,041 3,041 3,035 3,026 2,834 1,076 1,068 1,008 560 654 649 646 656 659 576 563 643 444 439 436 430 407 20,063 19,992 19,753 19,443 18,690 Mar-21 Jun-21 19,443 18,690 Mar-21 CBS巴西(I)數字分支機構巴西 3月21日-6月21日-9月21日注:包括Banco ItaúBBA、Banco Itaú阿根廷以及智利、哥倫比亞、巴拿馬、巴拉圭和烏拉圭的公司。巴西ESB拉丁美洲銀行24Horas(*)服務的地理分佈 分行和客户服務分行網絡數量注:(I)包括阿根廷伊塔烏銀行和智利、哥倫比亞、巴拉圭和烏拉圭的銀行。(2)包括ESB(電子服務分支機構)和第三方在北部、東北、中西部、東南和南部機構的服務點。(Iii)不包括銷售點。101 285 260 2,593 556(*)不包括拉丁美洲和ItaúBBA的分行和CSB。ItaúUnibanco Holding S.A.

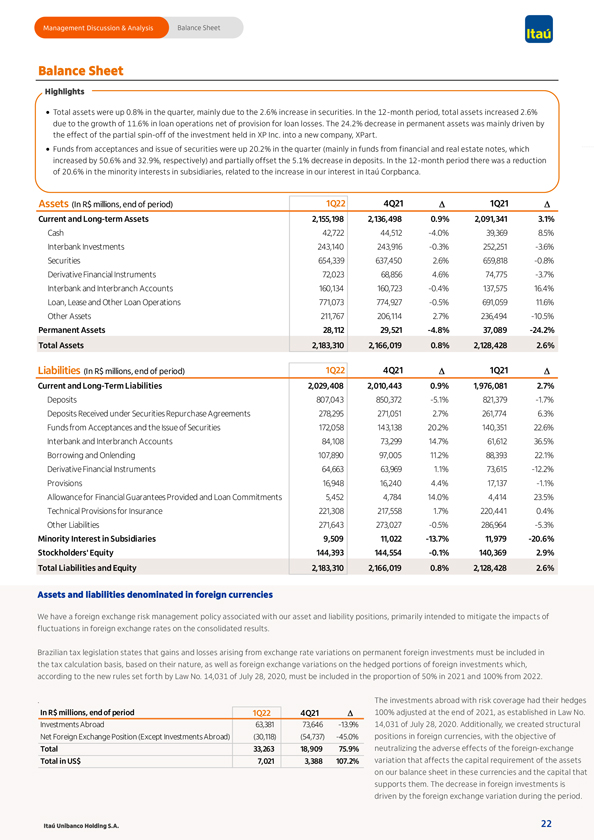

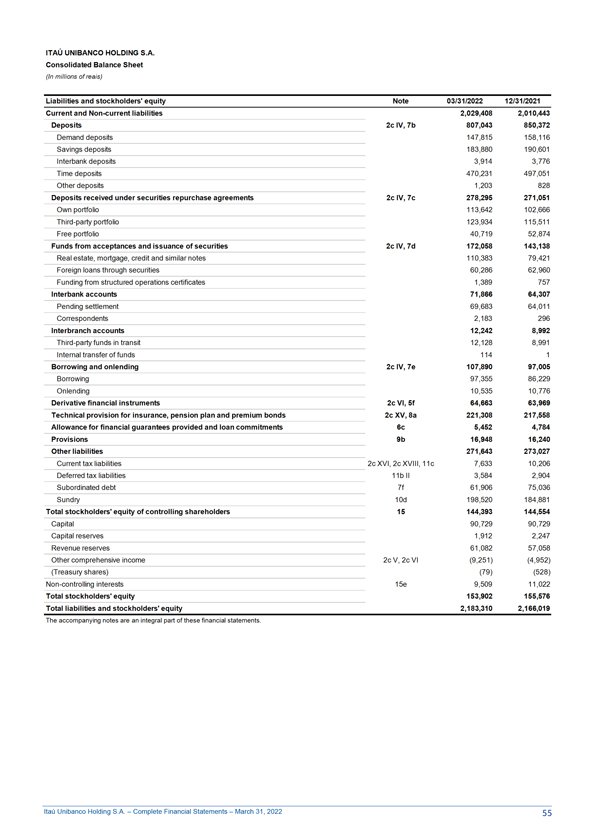

管理層討論與分析資產負債表亮點本季度總資產增長0.8%,主要是由於證券增長2.6%。在在12個月期間,總資產增加2.6%,原因是扣除貸款損失準備後的貸款業務增長11.6%。永久性資產減少24.2%主要是由於將XP Inc.的投資部分剝離,成立了一家新公司XPart。本季度承兑匯票和證券發行的資金增加20.2%(主要是金融票據和房地產票據的資金,分別增加50.6%和32.9%),部分抵銷了存款減少5.1%的影響。在12個月期間,子公司的少數股權減少了20.6%,這與我們在ItaúCorpBanca的權益增加有關。資產(百萬雷亞爾,期末)1Q22 4Q21 D 1Q21 D當前和長期資產2,155,198 2,136,498 0.9%2,091,341 3.1%現金42,722 44,512-4.0%39,369 8.5%銀行間投資243,140 243,916-0.3%252,251-3.6%證券654,339 637,450 2.6%659,818-0.8%衍生金融工具72,023 68,856 4.6%74,775-3.7%同業和分行同業賬户160,134 160,723 -0.4%137,575 16.4%貸款、租賃和其他貸款業務771,073 774,927-0.5%691,059 11.6%其他資產211,767 206,114 2.7%236,494 -10.5%固定資產28,112 29,521-4.8%37,089-24.2%總資產2,183,3102,166,019 0.8%2,128,428 2.6%負債(百萬雷亞爾,期末)1Q22 4Q21 D經常和長期負債2,029,408 2,010,443 0.9%1,976,081 2.7%存款807,043 850,372-5.1%821,379 -1.7%根據證券回購協議收到的存款278,295 271,051 2.7%261,774 6.3%承兑匯票和發行證券172,0143 58,138 20.2%140同業和分行同業賬户84,108 73,299 14.7%61,612 36.5%拆借和再貸款107,890 97,005 11.2%88,393 22.1%衍生金融工具64,663 63,969 1.1%73,615-12.2%撥備16,948 16,240 4.4%17, 137-1.1%提供的財務擔保撥備和貸款承諾5,4524,784 14.0%4,414 23.5%保險技術準備金221,308 217,558 1.7%220,441 0.4%其他負債271,643 273,027-0.5%286,964-5.3%子公司的少數股權9,509 11,022-13.7%11,979-20.6%股東權益144,393 144,554-0.1%140,369 2.9%總負債和權益2,183,310 2,166,019 0.8%2,128,428 2.6%以外幣計價的資產和負債我們有與我們的資產和負債狀況相關的外匯風險管理政策,主要是為了減輕外匯匯率波動對綜合業績的影響。巴西税法規定,永久外國投資因匯率變動而產生的收益和損失必須根據其性質計入納税計算基礎,以及外國投資對衝部分的外匯變動,根據2020年7月28日第14 031號法律制定的新規則,這些外匯變動必須包括在2021年的50%和2022年起的100%的比例中。。有風險覆蓋的海外投資在2021年底進行了100%的調整,其對衝金額為數百萬雷亞爾,1Q22 4Q21 D 第境外投資63,381 73,646-13.9%2020年7月28日14,031。此外,我們建立了結構性外匯淨頭寸(境外投資除外)(30,118)(54,737)-45.0% 外幣頭寸,目標是總計33,263,909,75.9%,以抵消外匯總額7,0213,388 107.2%變動的不利影響,該變動影響資產對以這些貨幣計值的資產負債表的資本要求。外國投資的減少是由期間的外匯變動推動的。ItaúUnibanco Holding S.A.22

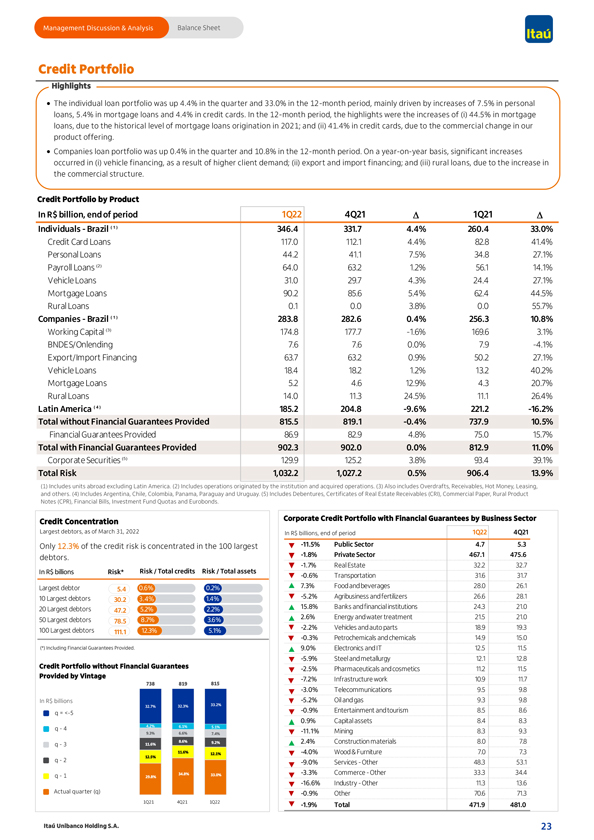

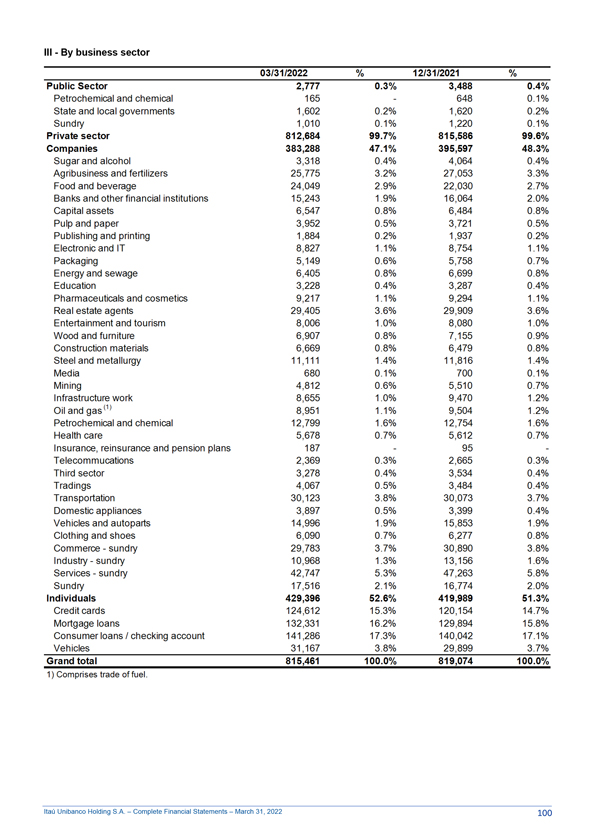

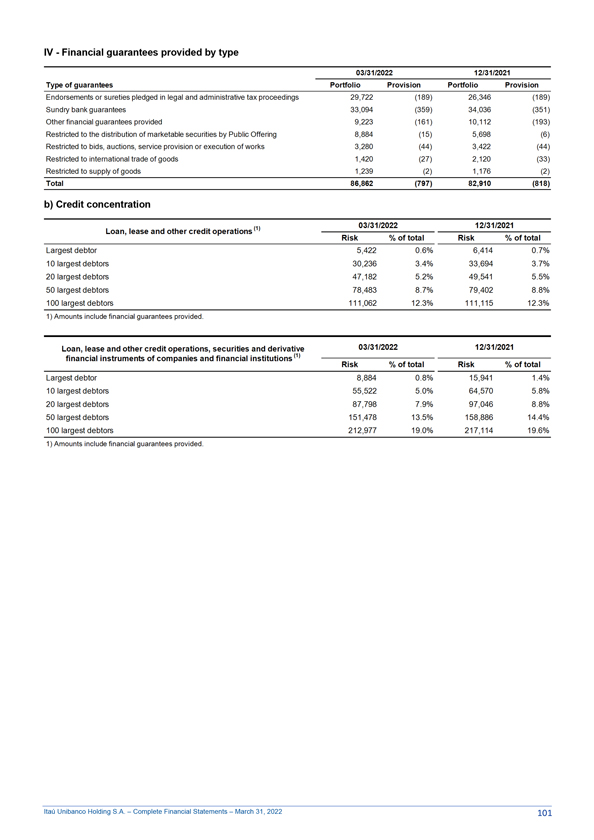

管理討論與分析資產負債表信貸組合亮點?個人貸款組合在本季度增長了4.4%,在12個月期,主要受個人貸款增加7.5%、按揭貸款增加5.4%及信用卡增加4.4%所帶動。在這12個月期間,重點是(I)按揭貸款增長44.5%,這是由於2021年的按揭貸款達到歷史水平;以及(Ii)信用卡貸款增長41.4%,這是由於我們提供的產品發生了商業變化。?公司貸款組合在本季度增長0.4%,在12個月期間增長10.8%。vt.在.上同比增長在此基礎上,(Br)(1)車輛融資大幅增長;(2)進出口融資增長;(3)農村貸款增長,原因是商業結構增加。按產品劃分的信貸組合,單位為10億雷亞爾,期末1Q22 4Q21 D巴西(1)346.4 331.7 4.4%260.4 33.0%信用卡貸款117.0 112.1 4.4%82.8 41.4%個人貸款44.2 41.1 7.5%34.8 27.1%薪資貸款(2)64.0 63.2%56.1 14.1%車輛貸款31.0 29.7 4.3%24.4 27.1%按揭貸款90。2 85.6%62.4 44.5%農村貸款0.1 0.0 3.8%0.0 55.7%巴西公司(1)283.8 282.6 0.4%256.3 10.8%營運資本(3)174.8 177.7-1.6%169.6 3.1%BNDES/再貸款7.6 7.6 0.0%7.9-4.1%進出口融資63.7 63.2 0.9%50.2 27.1%汽車貸款18.4 18.2 1.2%13.2 40.2%按揭貸款5.2 4.6 12.9%4.3 20.7%農村貸款14.0 11.3 24.5%11.1 26.4%拉丁美洲(4)185.2 204.8-9.6%221.2-16.2%沒有提供財務擔保的貸款總額815.5 819.1-0.4%737.9 10.5%提供的財務擔保86.9 82.9 4.8%75.0 15.7%提供財務擔保的總金額902.3 902.0 0.0%812.9 11.0%公司證券(5)129.9 125.2 3.8%93.4 39.1%總風險1032.2 1,027.2 0.5%906.4 13.9%(1)包括不包括拉丁美洲的海外部門。 (2)包括機構發起的業務和收購的業務。(3)還包括透支、應收賬款、熱錢、租賃等。(4)包括阿根廷、智利、哥倫比亞、巴拿馬、巴拉圭和烏拉圭。 (5)包括債券、房地產應收賬款證書(CRI)、商業票據、農村產品票據(CPR)、金融票據、投資基金配額和歐洲債券。信貸集中商業部門最大債務人提供財務擔保的企業信貸組合,截至2022年3月31日,單位為數十億雷亞爾, 期末1Q22 4Q21只有12.3%的信用風險集中在100家最大的-11.5%的公共部門4.7 5.3債務人。-1.8%私營部門467.1 475.6 -1.7%房地產32.2萬億雷亞爾風險*風險/總信貸風險/總資產-0.6%交通運輸31.6 31.7最大債務人5.4%0.2%7.3%食品和飲料28.026.1 10最大債務人3.4%1.4% -5.2%農業企業和化肥26.6 28.1 30.2 15.8%銀行和金融機構24.3 21.0 20最大債務人47.2%2.2%50最大債務人8.7%3.6%2.6%能源和水處理21.5 21.0 78.5 100最大債務人12.3%5.1%-2.2%車輛和汽車零件18.9 19.3 111.1-0.3%石化和化學品14.9 15.0(*)包括所提供的財務擔保。9.0%電子和IT 12.5 11.5無財務擔保的信貸投資組合-5.9%鋼鐵和冶金12.1 12.8由Vintage提供-2.5%製藥和化粧品11.2 11.5-7.2%基礎設施10.9 11.7 738 819 815-3.0%電信9.5 9.8雷亞爾33.2%-5.2%石油和天然氣9.3 9.8 32.7%32.3%-0.9%娛樂和旅遊8.5 8.6 Q=

管理討論與分析資產負債表信貸組合(個人和公司)巴西貸款組合 混合個人貸款組合組合公司信用卡工資貸款抵押個人汽車公司非常小型、中小型市場22年3月31日33.8%18.5%26.0%12.7%8.9%48.3%51.7%3月-21 31.8%21.5%24.0%13.3%9.4%52.2%47.8%工資貸款抵押貸款2截至2022年3月31日的企業貸款640億雷亞爾截至2022年3月31日的954億雷亞爾截至3月31日的137.1雷亞爾,2022年+1.2%(對比 12月21日)+14.1%(對比3月21日)+5.8%(對比3月21日)+42.9%(對比3月21日)+3.1%(對比12月21日)2.4%(對比3月21日)公共部門的工資貸款組合94.5%的抵押貸款組合比2021年12月底增加了16.2%,是2022年第一季度的個人,信用來源-主要是由於給予公民信用,由tion3擔保的企業貸款減少了6%,99.8%的公務員米納斯吉拉斯州。受託機構與上一季度的疏遠。vt.在.上同比增長在此基礎上,信貸發放量增長了8%。2022年第一季度貸款組合(%)貸款組合2022年第一季度R$92億R$92億47%20.1%(vs.1Q21)53% 分支機構貸款總額的84.2%由借款人發起按行業貸款組合(數十億雷亞爾)貸款價值比(個人)2022年第一季度融資額與房地產總價值之比為8.5。7.8INSS私營部門葡萄酒(季度平均)投資組合47.654.5%45.6%公共部門信用卡車輛貸款(個人)非常小的、小的和中端市場截至2022年3月31日的117.0雷亞爾,截至2022年3月31日的310億雷亞爾146.8美元,2022年+4.4%(與2018年12月相比)+41.4%(與2021年3月相比)+ 4.3%(與2021年3月相比)+27.1%(與2021年3月相比)-1.9%(與2021年12月相比)+19.9%(與2021年3月相比)8.2%6.6% 8.2%7.2%%8.9%2022年第一季度9.1%第一季度,信貸來源3中小型-市值51億雷亞爾的公司與上一季度相比下降了18%,與上一季度相比下降了85.1%84.5%和82.0%,增長了21.8%(與第一季度相比)42%同比增長,主要是%的普通公司的汽車。平均首付期限平均首付金額41%R$45.0 3月21日至3月21日 貸款價值比循環信貸+逾期貸款?有息分期付款Vintage(季度平均)投資組合交易商56.8%60.0%(1)包括逾期一天以上的不良貸款 ;(2)包括無息分期付款。(一)未提供財務擔保的。(2)包括個人和公司。(3)本季度每個工作日的平均起始量。注:有關產品的詳細信息,請參閲我們的機構演示文稿,該演示文稿可在我們的投資者關係網站上找到。ItaúUnibanco Holding S.A.24

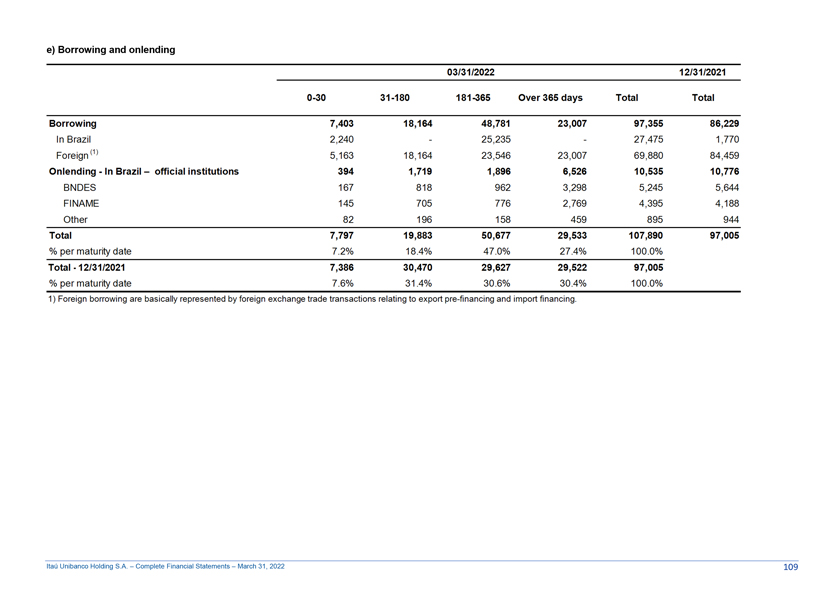

管理層討論與分析資產負債表融資亮點?來自客户的資金在本季度下降了1.3%。在過去12個月中,增長為2.5%,這是由於(I)活期存款增長4.3%;(Ii)儲蓄存款增長0.3%;以及(Iii)票據資金增長51.9%,主要是農業企業和房地產票據,與資金的正向流動有關。定期存款下降了4.4%,部分轉移到了票據上。?該季度管理和管理的資產增長1.4%。過去12個月的增長為5.0%,這是由於信託管理和託管增加了8.6%,我們自己的產品增加了6.4%,抵消了利率上升和市場波動導致的開放平臺減少6.7%的影響。以百萬雷亞爾為單位,1Q22 4Q21 D期末客户(A)913,709 925,966-1.3%891,298 2.5%活期存款147,815 158,116-6.5%141,657 4.3%儲蓄存款183,880 190,601-3.5%183,265 0.3%定期存款470,231 497,051-5.4%491,630-4.4%債券(與回購協議和第三方運營有關)11 21 -47.6%1,187-99.1%來自票據和結構性操作證書的資金111,772 80,178 39.4%73,559 51.9%其他資金(B)197,450 195,533 1.0%197,765-0.2%借入10,535 10,776-2.2%10,803-2.5%借入97,355 86,229 12.9%77,590 25.5%境外證券債務60,287 62,960 -4.2%66,793-9.7%其他?29,273 35,568-17.7%42,580-31.3%投資基金(C)1,513,177 1,494,900 1.2%1,444,898 4.7%總(A)+(B)+(C)2,624,336 2,616,399 0.3%2,533,961 3.6%自己的產品1,780,636 1,749,474 1.8%1,673,292 6.4%開放平臺303,983 320,652 -5.2%325,965-6.7%管理的資產2,084,6192,070,126 0.7%1,999,257 4.3%受託管理和託管441,600 421,778 4.7%406,474 8.6%管理和行政管理的資產2,526,2192,491,904 1.4%2,405,731 5.0%(1)包括房地產、按揭、金融、信貸和類似票據的資金。(2)包括次級債務的分期付款,不包括在第II級參考 股本中。(3)與機構和公司客户有關的餘額。貸款和資金2022年第一季度貸款組合與資金淨額(扣除強制性存款以及現金和現金等價物)的比率達到85.2%。80.7%82.3% 84.7%85.2%77.5%69.5%71.0%73.0%73.4%67.8%雷亞爾1,089 1,081 1,121 1,111 1, 042 952 933 967 957 897 819 815 738 724 768 3月21日6月21日9月21日12月21日3月21日3月21日客户和其他資金組合/客户資金和其他資金組合扣除準備金和現金貸款組合貸款組合客户資金和客户其他資金以及BACEN和Cash ItaúUnibanco Holding S.A.25要求的其他資金淨額

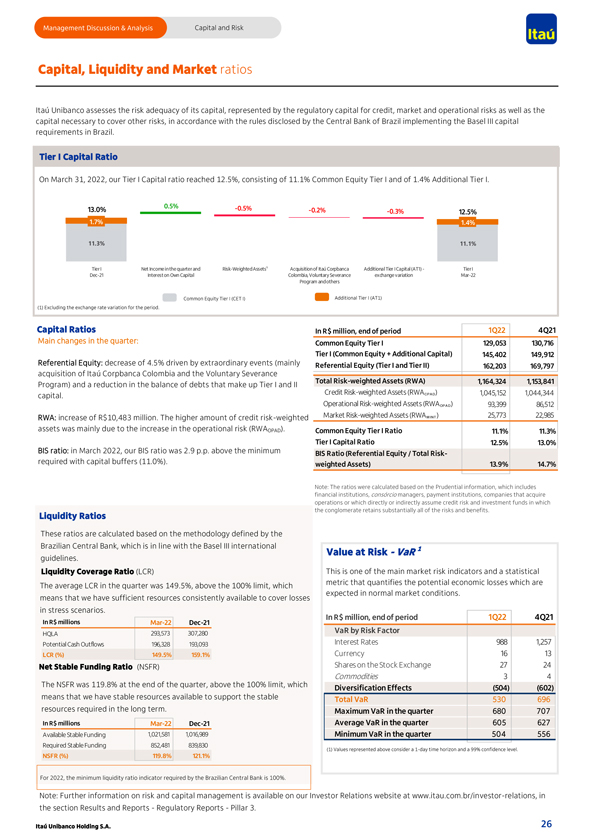

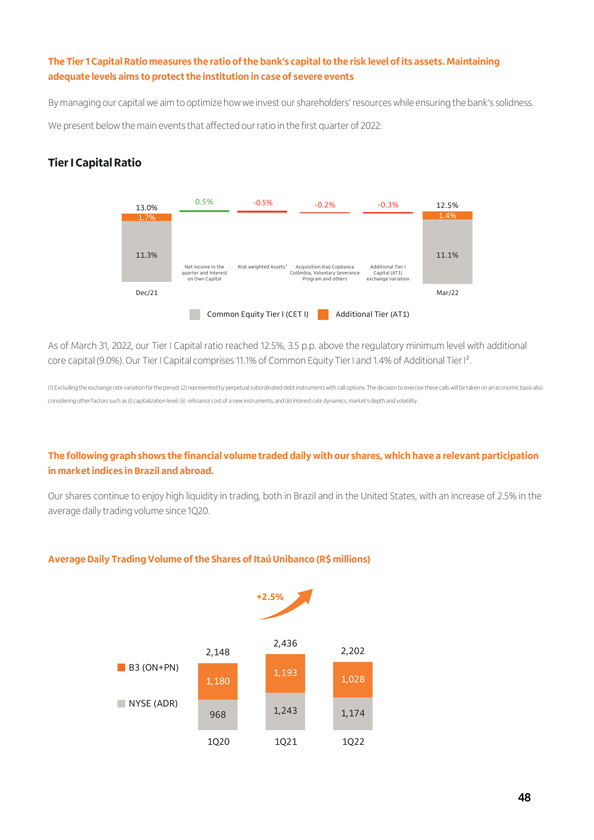

管理討論與分析資本和風險資本、流動性和市場比率ItaúUnibanco根據巴西中央銀行披露的規則評估其資本的風險 充足性,以信貸、市場和運營風險的監管資本以及覆蓋其他風險所需的資本為代表,該規則由巴西中央銀行在巴西實施 巴塞爾III資本要求。一級資本比率2022年3月31日,我們的一級資本比率達到12.5%,其中包括11.1%的普通股一級資本和1.4%的額外一級資本13.0%0.5% -0.5%-0.2%-0.3%12.5%1.7%1.4%11.3%11.1%第I級淨收入和風險加權資產?收購ItaúCorpBanca附加第I級資本(AT1)和自有資本哥倫比亞的第I級資本(AT1)利息,自願離職交換變化3月22日計劃和其他普通股第I級(CET I) 附加第I級(AT1)(1)不包括期間的匯率變化。資本比率為百萬雷亞爾,第一季度末第四季度21季度主要變化:普通股第一級129,053 130,716第一級(普通股+額外資本) 145,402 149,912參考股權:由於非常事件(主要是參考股權(第一級和第二級)162,203 169,797收購哥倫比亞ItaúCorpBanca和自願離職計劃)以及構成第一級和第二級總風險加權資產(RWA)1,164,324 1,153,841資本的債務餘額減少。信用風險加權資產(RWACP A D)1,045,152 1,044,344操作風險加權資產(RWAOP A D)93,399 86,512 RWA:增加104.83億雷亞爾。信用風險加權市場風險加權資產(RWAM I NT)25,773,22,985資產數額較高,主要是由於操作風險(RWAOPAD)增加。普通股一級資本比率11.1%11.3%國際清算銀行比率:2022年3月,我們的國際清算銀行比率為2.9個百分點。高於要求的最低一級資本充足率12.5%-13.0%以及資本緩衝(11.0%)。國際清算銀行比率(參考股本/總風險加權資產)13.9%14.7%注:比率是根據審慎信息計算的,其中包括金融機構、交易管理人、支付機構, 收購業務或直接或間接承擔信用風險和投資基金的公司,其中企業集團 保留了基本上所有的風險和收益。流動性比率這些比率是根據巴西中央銀行定義的方法計算的,這與巴塞爾協議III國際1風險值-風險值準則一致。這是主要的市場風險指標之一,也是一項統計數據。本季度平均流動性覆蓋率為149.5%,高於100%的上限,這一指標量化了在正常市場條件下預期的潛在經濟損失。意味着我們有足夠的資源持續可用來彌補壓力情景中的損失。風險因素HQLA 293,573307,280潛在現金流出利率9881,257 LCR(%)149.5%159.1%貨幣16 13股票淨穩定資金比率27 24季度末淨穩定資金比率為119.8%,高於100%上限,其中大宗商品3 4意味着我們有穩定的資源可用來支持穩定的多元化效果(504)(602)長期所需的總VaR 530 696資源。 本季度的最大VaR 680 707以百萬雷亞爾為單位3月22日-12月21日本季度的平均VaR 605 627可用穩定資金1,021,5811,016,989 季度的最低VaR 504 556所需的穩定資金852,481 839,830(1)以上所示的值考慮1天的時間範圍和99%的置信度。NSFR(%)119.8%121.1%對於2022年,巴西中央銀行要求的最低流動性比率 指標是100%。注:有關風險和資本管理的更多信息,請訪問我們的投資者關係網站www.itau.com.br/Investors-Relationship, 在《結果和報告》一節中,監管報告和支柱3.ItaúUnibanco Holding S.A.26

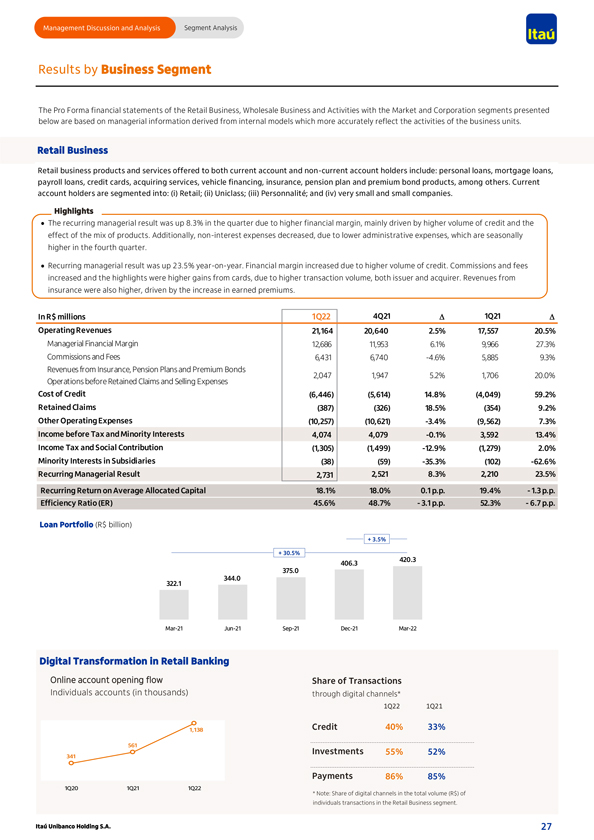

管理討論和分析部門按業務部門劃分的分析結果零售業務、批發業務以及市場和公司部門的活動的預計財務報表如下所示,基於來自內部模型的管理信息,這些內部模型更準確地反映了業務部門的活動。零售業務 嚮往來賬户和客户提供的零售業務產品和服務非經常賬户持有人包括:個人貸款、抵押貸款、工資貸款、信用卡、收購服務、工具融資、保險、養老金計劃和保費債券產品等。活期賬户持有人分為:(I)零售;(Ii)Uniclass;(Iii)Personal Alité;以及(Iv)非常小的公司。亮點?本季度經常性管理業績增長8.3%,原因是財務利潤率上升,這主要是由於信貸量增加和產品組合的影響。此外,非利息支出 減少,原因是行政費用減少,第四季度的行政費用季節性較高。?經常性管理業績增長23.5%與去年同期相比。財務 由於信貸量增加,利潤率增加。佣金和手續費增加,亮點是由於發行方和收購方的交易量增加,信用卡的收益更高。在賺取的保費增加的推動下,來自保險的收入也有所增加。1Q22 4Q21 D 1Q21 D營業收入21,164 20,640 2.5%17,557 20.5%管理財務利潤率12,686 11,953 6.1%9,966 27.3%佣金和費用6,431 6,740 -4.6%5,885 9.3%來自保險的收入,養老金計劃和保費債券2,047 1,947 5.2%1,706 20.0%扣除留存債權和銷售費用前的運營成本(6,446)(5,614)14.8%(4,049)59.2% 留存債權(387)(326)18.5%(354)9.2%其他運營費用(10,257)(10,621)-3.4%(9,562)7.3%税前收入和少數股東權益4,074 4,079-0.1% 3,592 13.4%所得税和社會貢獻(1,305)(1,499)-12.9%(1,279)2.0%附屬公司少數股權(38)(59)-35.3%(102)-62.6%經常性管理業績2,731 2,521 8.3%2,210 23.5%經常性回報率平均分配資本18.1%18.0%0.1 ppp19.4%尾盤1.3釐有效率(ER)為45.6%、48.7%、3.1%。52.3%低6.7 pp.貸款組合(十億雷亞爾)+3.5%+30.5%420.3 375.0 406.3 344.0 322.1 3月21日6月21日9月21日 12月21日零售銀行網上賬户數字化轉型開户流量個人賬户通過數字渠道的份額(以千為單位)* 1Q22 1Q21 1,138信貸40%33%561投資55%52%341Payments 86%85%1Q201Q21 1Q22*注:數字渠道在零售業務領域個人交易總額(R$)中的份額ItaúUnibanco Holding S.A.27

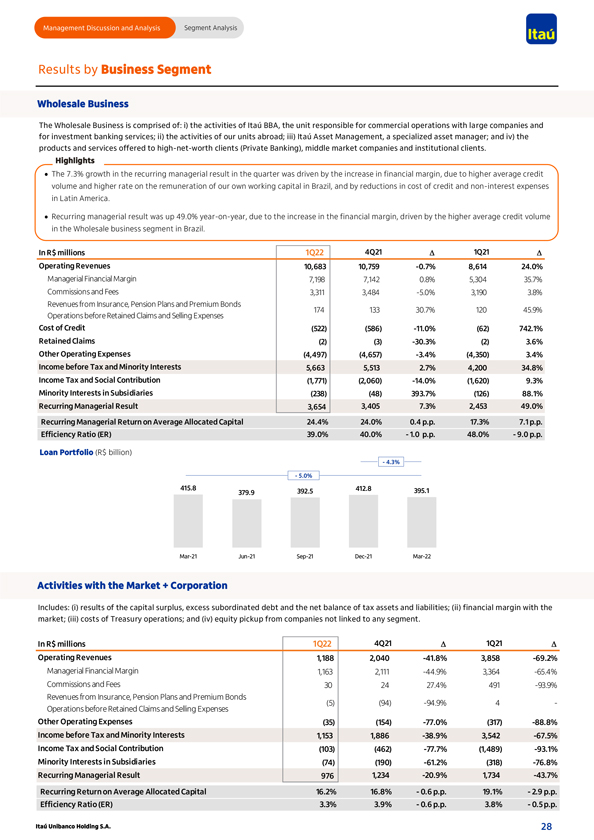

管理討論和分析按業務部門劃分的分部分析批發業務包括:i)ItaúBBA的活動,負責與大公司的商業運營和投資銀行服務;ii)我們海外部門的活動;iii)ItaúAsset Management,一家專門的資產管理公司;以及iv)提供給高淨值人士客户(私人銀行)、中間市場公司和機構客户。亮點?本季度經常性管理業績增長7.3% 是由於我們在巴西的平均信貸量和自有營運資本薪酬的較高比率以及拉丁美洲信貸和非利息支出成本的降低導致財務利潤率增加。?經常性經營業績增長49.0%同比增長,由於巴西批發業務部門的平均信貸量增加,財務利潤率 有所增加。在百萬雷亞爾1Q22 4Q21 D 1Q21 D營業收入10,683 10,759-0.7%8,614 24.0%管理 財務利潤率7,198 7,142 0.8%5,304 35.7%佣金和費用3,3113,484-5.0%3,190 3.8%來自保險的收入,養老金計劃和保費債券174 133 30.7%120 45.9%留存前的運營 債權和銷售費用信貸成本(522)(586)-11.0%(62)742.1%留存的債權(2)(3)-30.3%(2)3.6%其他運營費用(4,497)(4,657)-3.4%(4,350)3.4%税前收入和少數股東權益5,663 5,513 2.7%4,所得税和社會貢獻(1,771)(2,060)-14.0%(1,620)9.3%子公司的少數股權(238)(48)393.7%(126)88.1%經常性管理業績3,6543,405 7.3%2,453 49.0%經常性管理回報平均分配資本24.4%24.0%0.4 p.P.17.3%7.1個百分點有效率(ER)39.0%40.0%:1.0。48.0%至9.0分。貸款組合(十億雷亞爾)-4.3%-5.0%415.8 392.5 412.8 395.1 379.9 3月21日-6月21日-9月21日-12月21日-3月21日與Market+Corporation的活動包括:(I)資本盈餘、超額次級債務以及税收資產和負債淨餘額的結果;(Ii)與市場的財務保證金;(Iii)國庫運營成本;以及(Iv)從未與任何細分市場掛鈎的公司獲得股權。在百萬雷亞爾1Q22 4Q21 D 1Q21 D營業收入1,188 2,040-41.8%3,858-69.2%管理財務利潤率1,163 2,111-44.9%3,364-65.4%佣金和費用30 24 27.4%491-93.9%來自保險的收入,養老金計劃和高級債券(5)(94)-94.9%4-扣除留存債權和銷售費用前的運營其他 運營支出(35)(154)-77.0%(317)-88.8%税前收入和少數股權1,153 1,886-38.9%3, 542-67.5%所得税和社會貢獻(103)(462)-77.7%(1,489)-93.1%子公司少數股權(74)(190)-61.2%(318)-76.8%經常性管理業績9761,234-20.9%1,734-43.7%經常性回報率 平均分配資本16.2%16.8%至0.6 ppp19.1%下限2.9個百分點有效率(ER)3.3%3.9%vs0.6p.P.3.8%-0.5%ItaúUnibanco Holding S.A.28

管理層討論和分析海外活動按地區(巴西和拉丁美洲)的結果我們在下面的損益表中列出了我們在巴西的業務(包括不包括拉丁美洲的海外部門)和我們在除巴西以外的拉丁美洲的業務。我們在巴西的業務佔本季度經常性管理業績的90.5%。在拉丁美洲的業務中,我們實現了15.9%的淨資產收益率。巴西?(期末百萬雷亞爾)1Q22 4Q21 D 1Q21 D營業收入29,328 29,446-0.4%25,625 14.4%管理 財務利潤率18,165 18,100 0.4%15,502 17.2%與客户的財務利潤率17,632 17,496 0.8%14,046 25.5%與市場的財務利潤率532 603-11.7%1,456-63.4%佣金和費用8,956 9,370 -4.4%8,295 8.0%來自保險的收入2,207 1,977 11.7%1,829 20.7%信貸成本(6,720)(5,貸款損失準備金(6,665)(6,034)10.5%(3,70.3%減值(27)384 -107.0%48-156.6%給予折扣(541)(527)2.7%(398)36.0%已註銷的貸款損失513 688-25.4%557 -8.0%保留索賠(388)(330)17.7%(356)9.0%其他運營費用(12,596)(13,064)-3.6%(12,089)4.2%非利息支出(10,706)(11,023)-2.9%(10,353) 3.4%税費和其他(1,890)(2,040)-7.4%(1,735)8.9%税前收入和少數股權9,623 10,563-8.9%9,474 1.6%所得税和社會 貢獻(2,915)(3,863)-24.6%(3,734)-21.9%子公司的少數股權(49)(69)-28.4%(120)-58.8%來自XP Inc.的運營-經常性管理業績6,659 6,631 0.4%5,891 13.0%份額90.5%92.6%-2.2 p.p92.1%-1.6%平均回報率 摺合成年率為21.0%20.9%0.1 pp.18.7%2.3釐拉丁美洲(以百萬雷亞爾為單位,期末)1Q22 4Q21 D 1Q21 D營業收入3,707 3,993-7.2%3,952 -6.2%管理財務利潤率2,8823,106-7.2%3,133-8.0%與客户的財務利潤率2,407 2,410-0.1%2,127 13.2%與市場的財務利潤率475 696-31.8%1,005-52.8%佣金和手續費816 878-7.1%819-0.4%保險業務收入10-1.7%信貸成本(247)(711) -65.2%(405)-38.9%貸款損失準備金(332)(793)-58.1%(522)-36.3%給予折扣(15)(48)-69.8%(11)30.3%(br}收回已註銷貸款AS損失100131-23.9%128-22.1%保留索賠(1)1-186.6%0-其他運營費用 (2,193)(2,368)-7.4%(2, 非利息支出(2,097)(2,338)-10.3%(2,092)0.2%税前支出和其他(96) (31)215.7%(48)100.6%税前收入和少數股權1,266 915 38.4%1,407-10.0%所得税和社會貢獻(265)(158)67.2%(474)-44.2%子公司的少數股權(300)(228)31.4%(427)-29.7%經常性管理業績702 528 32.8%506 38.6%股份9.5%7.4%2.2 ppp7.9%1.6釐平均股本回報率摺合成年率15.9%13.8%2.1個百分點 16.0%-0.1個百分點主要外匯變動對比巴西雷亞爾(BRL)BRL與美元BRL哥倫比亞比索與BRL烏拉圭比索與BRL阿根廷比索與BRL智利比索與BRL 巴拉圭瓜拉尼與BRL-15.1%(1Q22與4Q21)+8.6%(1Q22與4Q21)+8.2%(1Q22與4Q21)+27.4%(1Q22與4Q21)+8.8%(1Q22與4Q21)+18.9%(1Q22與4Q21)-16.8%(1Q22與1Q21)+22.6%(1Q22與1Q21)+11.1%(1Q22與1Q21)+451% (1Q22與1Q21)+31.3%(1Q22與1Q21)+30.1%(1Q22與1Q21)R$5.697 R$5.581 790.51 8.65 23.42 165.78 1,229 1,461 R$4.738 644.75 7.99 18.39 152.37 7.79 16.14 126.29 1,123 1Q21 4Q21 1Q22 1Q21 4Q21 1Q22 1Q21 4Q21 1Q22 1Q21 1Q21 1Q22 1Q21 4Q21 1Q22 1Q21 4Q21 1Q22(1)包括拉丁美洲以外的海外單位。(2)保險的結果包括留存索賠前的保險、養老金計劃和保費債券業務的收入和 銷售費用。(3)包括税費(ISS、PIS、COFINS等)和保險銷售費用。注:拉丁美洲的信息是以名義貨幣表示的。ItaúUnibanco Holding S.A.

全球足跡我們介紹了ItaúUnibanco的國家、活動*和員工總數。法國1德國1 英格蘭1 2我們的業務西班牙1瑞士3葡萄牙1海外專注於美國1 2 3以下活動:巴哈馬1 3巴拿馬1 4哥倫比亞1 4 1公司和巴西1 2 3 4祕魯1投資2資產管理 巴拉圭1 2 3 4烏拉圭1 4 3智利私人銀行1 2 3 4 4零售阿根廷1 2 4*代表我們在海外的全部業務。國家/地區烏拉圭/智利/阿根廷/巴拉圭/拉丁美洲/其他國家/地區員工總數1,078 5,310 1,514 1,013 2,639 11,554 739 100,553分行和CSB 22 186 73 40 86 407/4,215 ATM 68 370 155 308 107 1,008/44,325注:全球足跡地圖不包括分批或關閉業務;(1)不包括亞奧理事會的32個服務點;(2)包括巴拿馬的僱員;(3)拉丁美洲(不包括巴西)(阿根廷、智利、哥倫比亞、巴拿馬、巴拉圭和烏拉圭)。拉丁美洲ItaúCorpBanca Itaú阿根廷Itaú巴拉圭Itaú烏拉圭1Q22 4Q21 D 1Q22 4Q21 D營業收入2,021 2,266-11%502 390 29%290 274 6%640 559 15%管理財務利潤率1,6711,919-13%404 295 37%211 182 16%380 294 29%與客户的財務利潤率1,535 1,535 0%330 239 38%184 160 15%231 217 6%市場財務保證金136 384-65%73 56 30%26 22 20%149 77 93%佣金及費用351 347 1%98 95 3%71 83-15%260 264-2%來自保險,養老金計劃和優質債券-修訂9 87%-信貸成本(163)(576) -72%16(24)-168%(48)(18)162%(43)(35)21%貸款損失準備金(251)(654)-62%16(21) -176%(49)(22)121%(36)(33)8%折扣(5)(33)-86%(1)(4)--(0)-(9)(7)27%沖銷為虧損的貸款93111-16%1119%14-73%25-61%其他營業費用(1,205)(1,300)-7%(290)(291)0% (157)(142)11%(361)(378)-4%非利息支出(1,198)(1,295)-8%(243)(246)-1% (152)(137)10%(360)(377)-5%, 所得税和其他税(7)(5)41%(47)(45)4%(6)(5)23%(1)(1)41%保險銷售費用-收入-税前收入和少數股東權益654 390 68%228 75 202%85 114-26%236 145 62%所得税和社會貢獻(55)4-1591%(92)(26)261%(19)(30)-37%(94)(56)68% 子公司的少數股權?(290)(210)38%---經常性淨收益309 184 69%136 50 172%66 84-22%141 89 59%平均股本回報率10.8%8.5%2.3 pp. 42.3%16.3%25.9 pp.16.4%23.6%-7.1個百分點25.7%17.2%8.4 pp.有效率59.5%57.3%2.2p.P.53.4%71.3%-17.9%53.4%50.9%2.5p.P.56.4%67.6%-11.2%(1)少數股權是根據BRGAAP中交易的會計結果計算的。突出拉丁美洲的不變貨幣,消除匯率變動的影響 並使用管理理念。ItaúCorpBank Itaú阿根廷Itaú巴拉圭Itaú烏拉圭?利潤率下降是由市場驅動的嗎?與客户的利潤率更高?與客户的利潤率更高,?更高的保證金 與客户的外匯波動,影響-由於出售投資-由於外匯和當地利率導致更高的存款。Prisma(卡管理員)利差,受產品內含和較高業務量的推動較低的信貸成本由較高的貸款利差推動。提高利率。和貸款利差。?第四季度公司客户撥備-?利用 實現更高的利潤率?降低佣金和?2021年後利潤率較高,受國外市場影響,主要來自信貸市場的收入手續費,以及外匯波動。來自證券 和派生卡。衍生品和通脹-?第一季度的支出較低,這是由於收入下降?更高的信貸成本, 由於有關聯的債券。由於2021年第四季度利率上調。成交量的增加?辦卡費用越低,人事費就越高,主要是?由於零售領域的不良貸款,信貸成本較低。人員費用(與可變薪酬相關的可變費用- 正規化和結算-國家給予的補償。企業信用評級體系。2021年第四季度)。ItaúUnibanco Holding S.A.30

附加信息管理探討與分析及完整財務報表

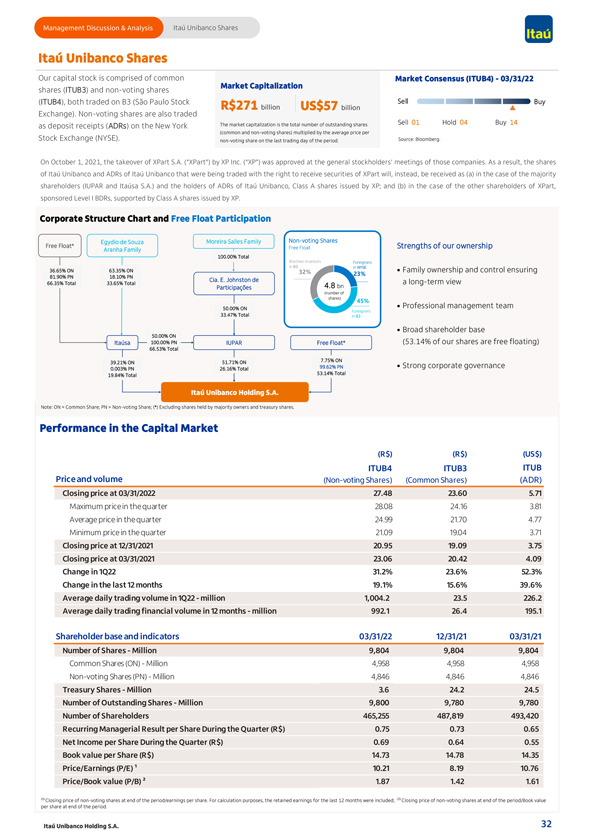

管理層討論與分析ItaúUnibanco股份ItaúUnibanco股份我們的股本包括 共同市場共識(ITUB4)/03/31/22市值股份(ITUB3)和無投票權股票(ITUB4),均在B3(聖保羅股票出售買入2710億雷亞爾,570億美元 交易所)交易。在紐約證券交易所,無投票權股票也以存託憑證(ADR)的形式進行交易。市值是出售01持有04買入14(普通股和無投票權股票)的流通股總數乘以每家證券交易所(NYSE)的平均價格。在該期間的最後一個交易日沒有投票權的股份。資料來源:彭博社。2021年10月1日,XP Inc.(XPart Inc.)收購XPart S.A.(XPart)一事在這些公司的股東大會上獲得批准。因此,ItaúUnibanco的股票和ItaúUnibanco的美國存託憑證將作為(A)大股東(IUPAR和Itaúsa S.A.)進行交易,並有權獲得XPart的證券。以及由XP發行的ItaúUnibanco A類股票的美國存託憑證的持有者;以及(B)在XPart的其他股東的情況下,贊助的I級BDR, 由XP發行的A類股支持。公司結構圖和自由流通股參與埃吉迪奧·德索扎·莫雷拉·薩勒斯家族無投票權股份自由流通股*我們擁有的阿蘭哈家族的自由流通股實力100.00%B3外國人在紐約證券交易所的巴西投資者總數36.65%對63.35%對32%23%?家族所有權和控制權確保了81.90%的PN和18.10%的PN CIA。E.Johnston de a長期觀點66.35%總計33.65%總計48億參股(股份數量)45%球隊50.00%對外國人?專業管理33.47%總在B3上50.00%?廣泛的股東基礎 Itaúsa 100.00%PN IUPAR自由流通股*(我們53.14%的股份是自由流通股)66.53%總計39.21%對51.71%對7.75%0.003%PN 26.16%總計99.62%PN?強大的公司治理19.84%總計53.14%Total ItaúUnibanco Holding S.A. 注:ON=普通股;PN=無投票權股份;(*)不包括多數股東持有的股份和庫藏股。資本市場表現(R$)(R$)(美元)ITUB4 ITUB3 ITUB價格和成交量(無投票權股份)(普通股)(ADR)本季度最高收盤價28.08 24.16 3.81本季度平均價24.99 21.70 4.77本季度最低收盤價21.09 19.04 3.71收盤價12/31 20.95 19.09 3.75收盤價03/31/2021 23.06 20.42 4.09第一季度變動31.2%23.6%52.3%過去12個月變動19.1%15.6%39.6%第一季度日均成交量19.1%15.6%39.6%004.2 23.5 226.2 12個月日均交易量992.1 26.4 195.1股東基數及指標03/31/22 12/31/21 03/31/21普通股數量9,804 9,804普通股4,958 4,958 4,958無投票權股份4,846 4,846 4,846庫藏股4,846 4,846 4,846庫藏股360萬24.2 24.5未償還股數9,800 9,780 9,780股東數量465,255 487,819 493, 420經常性 本季度每股管理業績(R$)0.75 0.73 0.65本季度每股淨收益(R$)0.69 0.64 0.55每股賬面價值(R$)14.73 14.78 14.35市盈率(P/E)?10.21 8.19 10.76市淨率(P/B)? 1.87 1.42 1.61(1)期末無投票權股票的收盤價/每股收益。計算時包括最近12個月的留存收益;(2)期末無投票權股份的收盤價/期末每股賬面價值。ItaúUnibanco Holding S.A.32

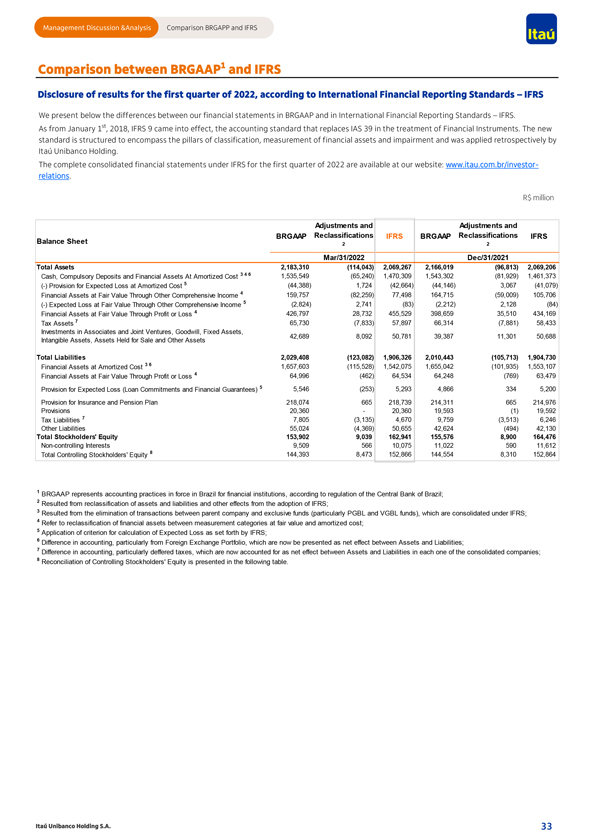

管理層討論與分析比較BRGAPP和IFRS BRGAAP1和IFRS的比較根據國際財務報告準則和國際財務報告準則披露2022年第一季度的業績我們在下面介紹了BRGAAP和國際財務報告準則和IFRS的財務報表之間的差異。自2018年1月1日起,國際財務報告準則第9號正式生效,取代國際會計準則第39號處理金融工具。新準則的結構涵蓋了分類、金融資產計量和減值的支柱,ItaúUnibanco Holding追溯應用了 。《國際財務報告準則》2022年第一季度的完整綜合財務報表可在我們的網站上查閲:www.itau.com.br/Investors-Relationship。1,183,310(114,043)2,069,267 2,166,019(96,813)2,069,206按攤銷成本計現金、強制性存款和金融資產3 4 6 1,535,549(65,240)1,470,309 1,543,302(81,929)1,461,373(-)預計攤銷成本損失準備金5(44,388)1,724(-)664)(44,146)3,067(41,079)通過其他全面收益以公允價值計算的金融資產4 159,757 (82,259)77、498 164,715(59,009)105,706(-)通過其他全面收益以公允價值計算的預期虧損5(2,824)2,741(83)(2,212)2,128(84)通過損益以公允價值計算的金融資產4 426,797 28,732 455,529 398,659 35,510 434,169 税項資產7 65,730(7,833),57br897 66,314(7,881)58,433聯營公司和合資企業的投資,商譽,固定資產,42,689 8,092 50,781 39,387 11,301 50,688無形資產,待售資產和其他資產總負債 2,029,408(123,082)1,906,3262,010,443(105,713)1,904,730按攤銷成本計算的金融資產3 6 1,657, 603(115,528)1,542,075 1,655,042(101,935)1,553,107損益公允價值金融資產4 64,996(462)64,534 64,248(769) 63,479預期虧損準備金(貸款承諾和財務擔保)5 5,546(253)5,2934,866 334 5,200保險及退休金計劃準備金218,074 665 218,739 214,311 665 214,976條文20,360-20,360 19,593(1)19,592税 負債7805(3,135)4,670 9,759(3,513)6,246其他負債55,024(4,369)50,655 42,624(494)42,130股東權益總額153,9029,039 162,941 155,5768,900 164,476非控股權益9,509 566 10,075 11,022 590 11,612總控股股東權益8 144,393 8,473 152,866 144,554 8,310 152,864 1 BRGAAP根據巴西中央銀行的規定,代表巴西金融機構現行的會計做法;2由於資產和負債的重新分類以及採用IFRS產生的其他影響;3由於取消母公司與專有基金(特別是PGBL和VGBL資金)之間的交易,這些交易根據IFRS合併;4指按公允價值計量類別和攤銷成本之間的金融資產重新分類;5 IFRS規定的預期損失計算標準的適用;6 會計差額,特別是外匯投資組合差額,現按資產和負債之間的淨影響列報;7會計差額,特別是遞延税項,現按各合併公司資產和負債之間的淨影響列賬;8控制股東權益的對賬如下表所示。ItaúUnibanco Holding S.A.33

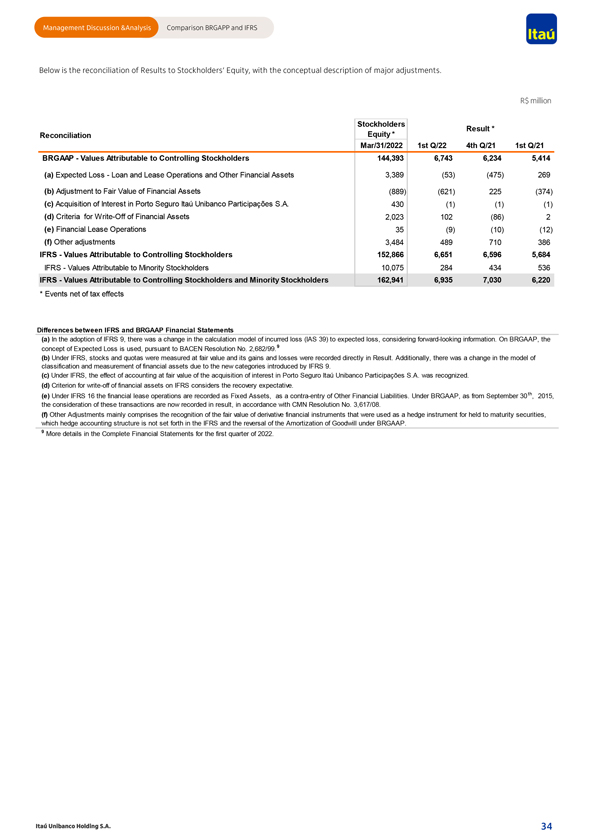

管理層討論與分析比較BRGAPP和IFRS下面是對股東權益的結果調整, 以及重大調整的概念性描述。R$股東業績*對賬權益*3月31日/2022年第1季度22第4季度21第1季度21 BRGAAP控股股東應佔減值144,393 6,743 6,234 5,414(A)預期 貸款和租賃業務及其他金融資產的損失3,389(53)(475)269(B)金融資產公允價值的調整(889)(621)225(374)(C)收購Porto Seguro ItaúUnibanco Participaçóes的權益 S.A.430(1)(1)(1)(D)標準金融資產註銷2,023 102(86)2(E)融資租賃業務35(9)(10)(12)(F)其他調整3,484 489 710 386國際財務報告準則減值可歸因於控股股東152,866 6,6516,5965,684國際財務報告準則減值可歸因於少數股東10,075 284 434 536國際財務報告準則減值可歸因於控股股東和小股東162,941 6,935 7,030 6,220*國際財務報告準則與BRGAAP財務報表之間的税收影響淨額(A)採用國際財務報告準則9,考慮到前瞻性信息,已發生損失的計算模式(國際會計準則第39號)改為預期損失。在BRGAAP中, 根據BACEN第2號決議,根據國際財務報告準則第682/99.9(B)號決議,股票和配額按公允價值計量,其損益直接計入結果。此外,由於《國際財務報告準則》第9號引入了新的類別,金融資產的分類和計量模式發生了變化。(C)根據《國際財務報告準則》,以公允價值確認收購聯合銀行港口權益的影響。(D)《國際財務報告準則》的金融資產核銷標準認為回收是可以預期的。(E)根據“國際財務報告準則”第16號,融資租賃業務被記錄為固定資產,作為其他財務負債的沖銷分錄。根據BRGAAP,自2015年9月30日起,這些交易的對價現在根據CMN第3號決議617/08記錄在結果中。(F) 其他調整主要包括確認用作持有至到期證券對衝工具的衍生金融工具的公允價值, 哪種對衝會計結構沒有在《國際財務報告準則》和《商業會計準則》下商譽攤銷的沖銷中列出。9更多細節見2022年第一季度完整財務報表。ItaúUnibanco Holding S.A.34

管理討論與分析詞彙執行摘要營業收入股息和自有利息產品的組合管理財務保證金、資本淨值、税金淨額的總和信用風險佣金和費用的構成變化,以及結果對應於部分資產在不同時期的分配。保險、養老金計劃和溢價債券在保留索賠之前支付給股東的利潤或運營利潤,並在平均資產組合銷售費用中進行撥備、申報和過帳。股東權益。包括信貸和私人證券組合,扣除逾期超過60天的貸款管理財務保證金市值,但不包括財務保證金與期間匯率變動總數乘以所獲得的財務保證金總和的平均值的影響 。客户與流通股(普通股和普通股)的財務保證金沒有投票權的市場。股份)按期間最後一個交易日的每股無投票權資產平均價差 股計算。信用風險資產的利差在不同時期之間的平均經常性管理回報的變化。股本-年化一級資本比率通過將普通股一級資本和財務保證金管理業績的年化平均比率的經常性總和除以平均額外一級資本除以客户股東權益總額而獲得。由此產生的金額是風險加權資產。通過將財務保證金乘以與客户之間的期間數乘以一年的平均每日餘額得到 年化利率。信用利差敏感型業務的成本、 收益的營運資本計算基數由貸款損失結果等組成進行了調整。這一數字除以扣除餘額減值和給予折扣後的建議股息。本季度的日曆天數和工作表截止日期, 尚未按年化(上升到360天)以按年度股東或年率獲得批准的天數。董事會會議。經常性管理收益平均管理財務保證金資產摺合成年率的計算方法為:將經常性財務保證金與客户的信用質量管理結果除以平均資產。包括對利差敏感的業務、營運資本和其他。對利差敏感的不良貸款率(90天以上)覆蓋率操作 包括:(I)資產保證金, 計算方法是將貸款餘額除以總撥備,總撥備是不良貸款餘額除以貸款業務收到的業務餘額和公司90天以上業務餘額除以貸款組合總額。逾期已超過90天。證券和逾期90天以上的貸款所收取的資金成本包括:(Br)國庫銀行,以及(Ii)至少具有效率比率保證金的交易的總餘額,即逾期90天以上的一筆分期付款的差額。通過將融資的非利息成本和收到的費用除以來自國庫銀行的管理性財務的總和而得到的。營運資本不良貸款產生的保證金、佣金和費用,保證金的結果是營運資本的利息 超過了保險、養老金計劃和保費債券的固定利率的貸款餘額。本季度逾期90天。運營和税收支出(ISS、PIS、COFINS和其他税收)。財務保證金 具有信用相對於總風險的市場成本的財務保證金包括國庫銀行,它通過將信用成本除以資產和負債之間的經常性每股管理結果不匹配來計算,並根據最近兩個季度的加權平均資產和負債管理(ALM)計算的貸款組合的平均價值。期間的流通股數量、條款、利率、外匯,包括股票拆分。 和其他,以及國債交易,它管理着自營投資組合,並可能承擔指導地位,符合我們的風險偏好建立的限制。ItaúUnibanco Holding S.A.35

管理討論和分析術語表保險、養老金計劃和溢價債券普通股一級活動的結果 社會資本、準備金和與市場+公司的活動的總和+公司承保保證金留存收益減去扣除額和列顯示資本的結果保費收入和留存索賠審慎調整的總和。盈餘、超額次級債務和出售費用.納税資產負債淨餘額。它還包括綜合比率的財務保證金 包括永久市場的工具、國庫運營成本、留存債權總額、銷售費用、性質,滿足從不與行政費用掛鈎的公司獲得符合資格的股權,以及其他運營要求 。每個分部和我們在波爾圖的權益收入和支出,國際空間站、塞古羅的税費。PIS和COFINS以及除以Tier I Capital的其他税收賺取保費。普通股一級資本和額外一級資本的總和。 我們的股票信貸投資組合二級資本每股賬面價值由次級債務工具組成,計算方法是除以股東貸款價值比 根據融資額與符合資格要求的價值的比率,確定的到期日符合期間最後一天的權益。流通股數量。潛在的房地產。總資本一級資本和二級資本的總和。融資總風險加權資產貸款組合除以總融資所獲得的相關部分的總和(RWACPAD)、(來自客户的資金,來自市場風險資本要求(RWAMINT)證券接受和發行以及境外操作風險資本要求、借款和其他)在(RWAOPAD)結束時。那個時期。按業務劃分的貨幣結果包括現金、機構部門無準備金要求的銀行存款、巴西境內的外幣存款、境外的外幣零售業務存款,以及現金和現金包括以外幣計價的銀行產品等價物的提供。以及對經常賬户和非經常賬户持有者的服務。提供的產品和服務包括:個人貸款、信用卡、工資貸款、車輛融資、資本、流動性和抵押貸款、保險、養老金計劃和市場指標保費債券產品以及收購服務等。風險價值(VaR)批發業務一種統計指標,量化了ItaúBBA的活動,即在正常市場條件下負責商業運營的單位潛在經濟損失。ItaúUnibanco的綜合大公司和投資銀行業務的VaR是根據a服務、我們海外部門的活動、銀行總額的歷史模擬以及在置信度為99%的高淨值客户(私人銀行)的市場風險敞口下提供的產品和服務來計算的。, 四年的歷史時期(1000家中端市場公司和機構營業日)和一個客户的持有期。天。此外,使用保守的方法,VaR是每天計算的,無論是否按波動率加權,最終的VaR是 這兩種方法中限制最多的一種。ItaúUnibanco Holding S.A.36

ItaúUnibanco Holding S.A.37

(本頁故意留空)ItaúUnibanco Holding S.A.38

第一季度22 BRGAAP中的完整財務報表2022年3月31日

(本頁故意留空)ItaúUnibanco Holding S.A.40

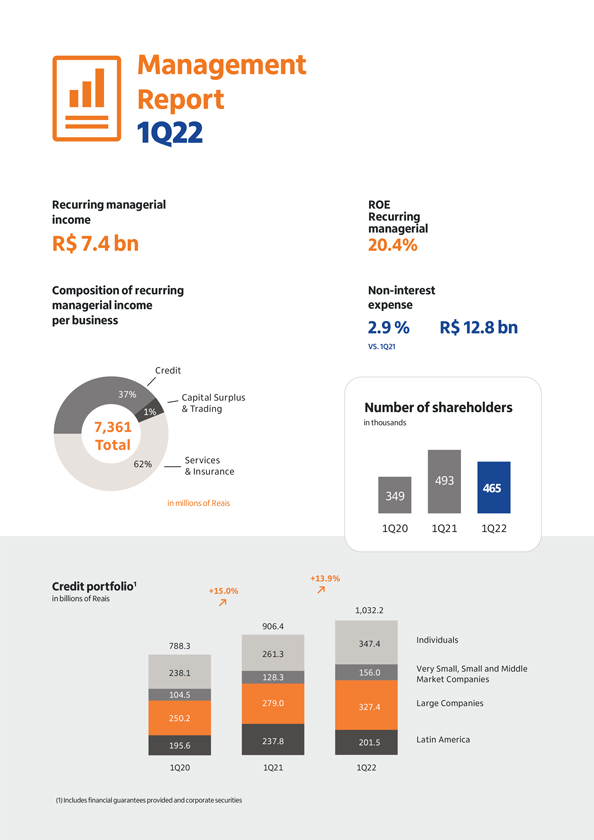

管理報告22第一季度經常性管理淨資產收益率經常性管理收益74億雷亞爾20.4%經常性構成每項業務的非利息管理收入支出2.9%雷亞爾128億美元對。1Q21信貸37%資本盈餘1%和交易股東人數7,361以千計總計62%服務和保險493 465 349(百萬雷亞爾)1Q20 1Q21 1Q22+13.9%信貸組合1+15.0%(以十億雷亞爾計)1,032.2 906.4 347.4個人788.3 261.3 156.0非常小型、中小型和中型市場公司238.1 128.3市場公司104.5 279.0大型公司327.4 250.2 237.8 201.5拉丁美洲195.61Q20 1Q21 1Q22(1)包括提供的金融擔保和公司證券

親愛的讀者,我們以加速的步伐開啟了2022年的文化和數字轉型之旅。我們的以客户為中心的觀點和數字化轉型都是我們的物理方法和全方位方法所強調的,這給我們上了一課,更清楚地向我們展示了客户的行為和需求,這有利於我們通過新產品、服務和流程的創新能力,以及更個性化和更少的官僚合同流程。本季度,我們通過數字渠道獲得了570萬客户,與2021年第一季度相比增長了55%。此外,66.1%的交易是數字交易。正如客户滿意度指標所顯示的那樣,事實證明,我們的物理和全方位渠道戰略是正確的。2022年第一季度,實體分支機構的交易淨推動者得分(NPS)保持在較高水平,達到81分。客户對數字分支機構的滿意度也在測量中,在這種情況下,截至2022年3月底,客户滿意度為79分。我們的數字銀行ITI的議程仍然是我們的優先事項之一。2022年第一季度,我們吸引了210萬客户,客户總數達到1670萬。我們有處於測試階段的產品,在未來幾個月內,這些產品將整合到此 平臺中。隨着創新的出現,我們的日常工作行動,我們已經為未來的挑戰做好了準備。在新的一年裏,我們將繼續推進我們的轉型和學習過程。日復一日的創新,為我們的主要目標客户提供最好的產品和服務。畢竟,如此深刻的結構和文化轉型既不容易也不快,尤其是在我們這樣規模的公司,但我們近年來積累的學習過程已經為此做好了準備。我們在聖保羅啟動了我們的第一個投資中心,位於利馬大道3355號,我們已經推出了我們的第一個投資中心:一個概念空間,致力於向尋求我們認證投資專家的個性化建議或其他財務需求的客户提供差異化體驗。此外,投資中心將是 內容製作中心,我們將在這裏通過講座和聊天組與客户分享關於當前最緊迫問題的信息。我們在北極星推出了兩款針對投資市場的創新產品:巴西首隻 多管理人另類投資基金,存續期為14年,重點是通過投資分配獲得長期資本收益,其中可能包括私募股權、風險投資、特殊情況(結構性 信貸)、房地產、私人債務、基礎設施和自然資源*Autocall Metverso:這是第一款專注於與元宇宙相關的公司的投資產品,這是一個將現實世界和虛擬世界結合在一起的新的共享、互動環境。*結構化操作證書42

Rede宣佈巴西首個數字税單組合Rede宣佈巴西市場上的第一個數字税單組合,使所有收到的税單都可以存儲和組織。Cupom Verde(綠色收據)是一種創新、高效且易於集成的解決方案,它用數字收據取代了印刷的税務收據,鼓勵零售商和消費者積極參與環境保護。只需下載新的Cupom Verde應用程序即可。每保存一棵樹,就會種植另一棵樹,平均相當於該應用程序上存儲的7萬張税單。IPhone PRA Sempre(IPhone Forever)已經突破10億雷亞爾大關!最大的一筆交易是該銀行在巴西的一家供應商獲得的9200多萬雷亞爾的新收入與客户的雙贏關係 (NPS>90),以及我們推出時的客户參與度和忠誠度!IPhone 13對參與度和客户忠誠度的影響非常大-流失率降低60%(IPS客户0.9%與對照組2.2%)-錢包份額增加500個基點 錢包使用量增加1000個基點(Apple Pay)-忠誠客户銷售記錄增加700個基點!收入客户+10億+92 MM+125,000銷售新的手續費收入為計劃中的銀行客户考慮到遊戲玩家 宇宙,我們創建了兩個新的金融解決方案玩家銀行:我們的新金融服務產品是與巴西遊戲和電子競技場景的領先專家共同創建的。免費數字賬户的好處包括餘額自動產生100%的CDI利率,無限制的PIX轉賬,以及一張永久免年金的免費信用卡,可以在 批准後立即發行虛擬版本,用遊戲玩家世界的皮膚個性化塑料。ItaúParcela Fácel和NAVE網站(專門生產高性能電子產品)合作購買筆記本電腦和臺式電腦的信貸額度,對購買大件商品有特殊的分期付款條件。43

我們已經收購了烏拉圭金融技術公司Prex和Paigo 30%的股權,這是又一項長期戰略投資,被定義為我們擴張、數字化和創新前景的一部分。Prex為分佈在烏拉圭、阿根廷和祕魯的100多萬客户提供金融服務。它允許客户進行本地和國際 購買、轉賬、支付服務、申請個人貸款和訪問用於管理其個人財務的工具。就Paigo而言,它提供數字金融服務非銀行化的私人和企業。我們致力於成為銀行業數字化轉型的領導者,此次收購將進一步鞏固我們專注於該地區的創新生態系統。這筆交易的完成仍取決於巴西和烏拉圭央行的批准,預計將於2022年下半年完成。Tag Itaú作為ItaúUnibanco和ConectCar的合作伙伴,於2021年底推出,用户達到50萬。 Tag Itaú是一款自動收費站通行和每月免費停車的解決方案,在短短三個多月的時間裏就達到了50萬客户的里程碑。在10月至12月期間推出ConectCar標籤後,ItaúUnibanco新客户對ConectCar標籤的激活比發佈該產品之前的季度增加了近7倍。我們估計,結果的增長將在2022年持續,因為根據ConectCar整理的最新數據,巴西大約只有10%的車輛使用自動直通服務,因此仍有巨大的機會擴展這項服務。此外,我們的所有客户將有權 免收此項服務的月費。2月,我們宣佈了自願離職計劃(PDV),該計劃覆蓋有限的合格員工羣體,旨在為那些有興趣離開銀行的人提供過渡到有保障的職業生涯的機會。要堅持該計劃,員工必須滿足一項或多項標準,例如缺勤超過30天, 年滿60歲或在結構為適應市場現實的特定領域任職完全自願遵守PDV計劃,並將提供一攬子交易,包括支付額外工資和在一定時期內保留一些福利。有資格參加 PDV計劃的人員從2022年3月底開始遵守。一旦遵守期限結束,財務影響和遵守PDV計劃的員工數量將向市場披露。44

我們已經宣佈了我們新的多樣性目標多樣性一直是我們的主要關注點之一,我們還尋求擴大我們基於性別和種族支柱的立場,其想法是增加婦女在領導職位上的存在,以及黑人在組織各級的代表性。到2025年,我們計劃將擔任領導職務的女性人數(從管理層以上)擴大到35%-40%。2021年12月,她們佔33%,黑人在包括領導層在內的各級職位中的比例增加到 27%-30%,到2021年12月,她們佔員工總數的24.4%。於2022年2月10日支付資本利息時,董事會批准支付每股0.013660雷亞爾的資本利息,從源頭上保留15%的預扣税,導致每股淨利息0.011611雷亞爾,不包括那些被證明免除或免除的法人股東的預扣税。根據股東在2022年2月21日的最終持股情況,股東於2022年3月11日獲得報酬,他們的股票進行了交易·除權利外,自2022年2月22日起生效。如有疑問,請訪問 Www.itau.com.br/Relacos-com-investidores並遵循以下路徑:投資者服務>聯繫投資者關係>投資者關係服務。獎項和認可LinkedIn最佳公司連續第四年榮獲英國雜誌Global Finance巴西2022年度大獎,我們在LinkedIn最佳股票銀行LATAM排行榜上連續第四年榮登榜首,我們自豪地成為該雜誌在其 年度公司排行榜上排名第一的公司。對於在2022年巴西2022年職業發展公司中脱穎而出的LinkedIn頂級銀行來説,我們是最好的公司。對我們來説,這是對我們是投資市場的確認。作為一家提供機會的公司,在投資和認可真正的人才的同時, 朝着正確的方向前進。45

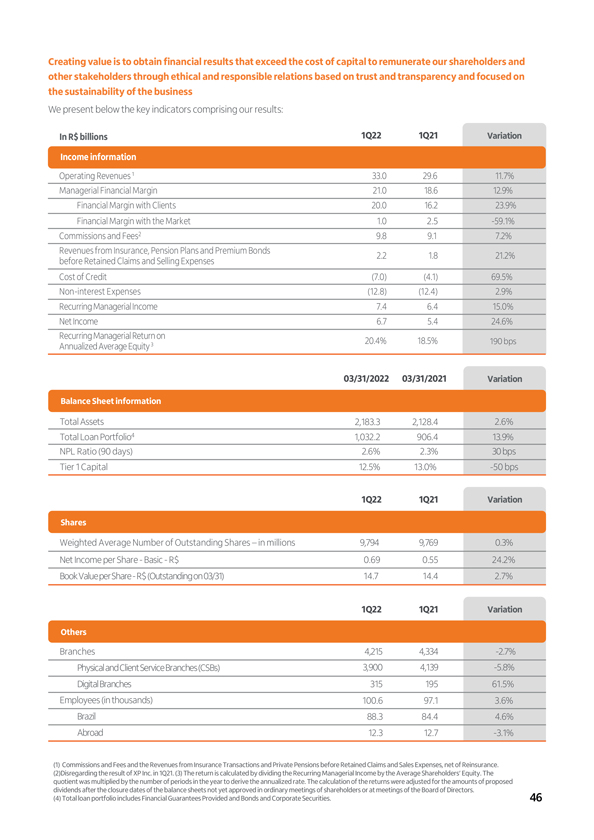

創造價值就是通過建立在信任和透明度基礎上的道德和責任關係,並專注於業務的可持續性,獲得超出資本成本的財務結果 我們提出的以下關鍵指標構成了我們的業績:以十億雷亞爾為單位1Q22 1Q21變動收入信息運營 收入133.0 29.6 11.7%管理財務利潤率21.0 18.6 12.9%與客户的財務利潤率20.0 16.223.9%與市場的財務利潤率1.0 2.5-59.1%的佣金和Fees2 9.8 9.17.2%來自保險的收入 ,養老金計劃和保費債券2.2 1.8 21.2%扣除留存債權和銷售費用前的信貸成本(7.0)(4.1)69.5%非利息支出(12.8)(12.4)2.9%經常性管理收入7.4 6.4 15.0%淨收益6.7 5.4 24.6%經常性管理回報20.4%18.5%190個基點年化平均股本03/31/2022 03/31/2021資產負債表變動總資產2,183.3 2,128.4 2.6%總貸款組合4,032.2 906.4 13.9%不良貸款率(90天)2.6%2.3%30個基點一級資本12.5%13.0%-50個基點1Q22 1Q21變異股加權平均未償還股數9,794 9,769 0.3%每股淨收益 每股淨收益0.69 0.55 24.2%每股賬面價值R$(3/31未償還)14.7 14.4 2.7%1Q22 21變異(1)Fonte:Banco Central do Brasil分行4,215 4,334-2.7%(br}實體和客户服務分行(CSB)3,900 4,139-5.8%數字分行315 195 61.5%員工(千人)100.6 97.1 3.6%巴西88.3 84.6%境外12.3 12.7 -3.1%(1)佣金和手續費以及扣除留存索賠和銷售費用前的保險交易和私人養老金收入,再保險淨額。(2)不考慮XP Inc.在2011年第一季度的業績。 (3)回報的計算方法是經常性管理收入除以平均股東權益。商數乘以一年中的週期數得出年化利率。回報的計算是根據尚未在股東大會或董事會會議上批准的資產負債表關閉日期之後的建議股息金額進行了調整。(4)總貸款組合包括所提供的財務擔保以及債券和公司證券。46

結果分析本節中的增長或下降百分比是指2022年第一季度與2021年同期的比較,除非另有説明。2022年第一季度,我們的淨收入為67億雷亞爾,比去年同期增長24.6%。經特殊項目調整後,我們的經常性管理業績達到74億雷亞爾,比去年同期增長15.0%。經常性管理平均股本回報率為20.4%。其中最重要的是信貸組合總額增長13.9%。我們給出了以下主要細分市場投資組合的增長情況:個人增長32.9%;巴西非常小、小型和中型市場公司增長21.6%;巴西大型公司增長17.4%;拉丁美洲減少15.3%;剔除期間匯率變化的影響後增長8.1%;與2021年第一季度相比,我們看到巴西的信貸發放量增長了15.1%,即:儘管私人個人的信貸發放量增長了4.9%,但亮點是個人貸款和車輛金融投資組合的產出。極小、中小型市場公司的增長率為42.1%;大型公司的增長率為8.0%。投資組合增長的積極影響,加上與零售部門相關的貸款組合的逐步變化,導致與客户的淨息差增長23.9%。值得注意的是,信用卡融資、透支賬户和個人貸款等信用額度的增長,這些產品的利差更大。此外,較高的利率對我們自己的營運資本回報和負債利潤率產生了積極的影響。這些積極影響被信貸產品較低的利差所部分抵消。在相反的方向, 我們與市場的淨息差縮小,信貸成本上升,後者與巴西零售銀行信貸組合的擴大有關。來自服務和保險的手續費收入 全年增長5.1%,這也將XP Inc.2021年第一季度的業績考慮在內。如果剔除XP Inc.的結果,增長率將為9.6%。服務的增長源於信用卡業務的收入增加,包括髮行和收購業務。此外,我們看到來自保險的收入增長了24.1%,這與賺取保費和儲蓄債券收入的正增長有關。 巴西的非經常性利息支出增長了3.8%,即使在此期間累計通脹率為11.3%。值得指出的是,我們繼續對技術和業務進行投資,我們的能效計劃對這一業績做出了決定性的貢獻。47

一級資本比率衡量的是銀行資本與其資產風險水平的比率。保持適當的水平旨在通過管理我們的資本在發生嚴重事件時保護機構 我們的目標是優化我們的股東資源投資方式,同時確保銀行的穩健。以下是2022年第一季度影響我們資本充足率的主要事件:一級資本充足率0.5%-0.5%-0.2%-0.3%12.5%13.0%1.7%1.4%11.3%11.1%風險淨收入 加權資產?收購ItaúCopbanca額外一級資本季度和利息COLMBIA、自願離散性資本(AT1)自有資本計劃和其他交換差異12月21日/22日普通股一級(CET I) 額外一級(AT1)截至2022年3月31日,我們的一級資本充足率達到12.5%,3.5 p.p。超過監管最低水平,並增加核心資本(9.0%)。我們的一級資本佔普通股一級資本的11.1%,佔額外一級股權的1.4%。(一)不包括當期匯率變動。(2)由帶有看漲期權的永久次級債務工具代表。行使這些贖回的決定也將基於經濟基礎 考慮其他因素,例如(I)資本化水平;(Ii)新工具的再融資成本;以及(Iii)利率動態、市場深度和波動性。下圖顯示了與我們的股票的每日交易量,這些股票與巴西和國外的市場指數有相關的參與度。我們的股票在巴西和美國的交易中繼續享有很高的流動性,自2019年第一季度以來,日均交易量增長了2.5%。ItaúUnibanco股票日均成交量(百萬雷亞爾)+2.5%2,436 2,148 2,202 B3(ON+PN)1 193 1,180 1,028紐約證券交易所(ADR)968 1,243 1,174 1Q20 1Q21 1Q22 48

此外,我們的股票截止報價為27.48雷亞爾(ITUB4優先股)和23.60雷亞爾(ITUB3普通股)。我們 展示了2008年11月合併前一天投資的100雷亞爾的演變情況。613 346 314 322 224 10010月8月9日 MAR-10 MAR-11 MAR-12 MAR-13 MAR-14 MAR-16 MAR-17 MAR-18 MAR-19 MAR-20 MAR-21 MAR-22 ITUB4股息調整ITUB4不對股息進行調整CDI IBOVESPA美元后續事件Techfin: ItaúUnibanco和TOTVS於2022年4月12日達成合作夥伴關係,我們已與TOTVS S.A.(TOTVS)達成協議,創建一家合資企業(暫名為TOTVS TECHFIN S.A.), 其目標是基於數據的密集使用,將金融服務集成到TOTVS管理系統中,面向企業客户和整個供應鏈、客户和員工。協議 規定,在完成運營之前,TOTVS將把目前TECHFIN業務的資產貢獻給ItaúUnibanco將持有50%股權的公司,每個股東將有權提名一半的董事會和執行董事會成員。對於我們的股權,我們將支付TOTVS雷亞爾6.1億雷亞爾,作為溢價,我們將在5年後支付高達4.5億雷亞爾,條件是實現與增長和 業績目標一致的目標。此外,我們將作出承諾,為TECHFIN目前和未來的運營、信貸專業知識和新產品開發提供資金。該合作伙伴關係將創建一家將技術和金融解決方案相結合的公司,同時增加股東的補充專業知識,以靈活和集成的方式為企業客户提供在 TOTVS已提供的平臺上直接簽約產品的最佳體驗。將ItaúUnibanco和TOTVS的能力結合在一起,也將使新公司能夠以個性化和情境化的方式利用機會, 預測客户需求,以充分反映公司開放金融的戰略和進展。此外,這一夥伴關係還加強了ItaúUnibanco和TOTVS在金融部門數字化轉型和演進方面的領先地位。此交易的完成還需得到巴西反壟斷機構(CADE)和巴西中央銀行(BACEN)的批准。我們已經在2022年4月13日與國際金融公司籌集了10億雷亞爾的綠色債券,我們在當地市場上與世界銀行集團成員國際金融公司(IFC)籌集了10億雷亞爾的綠色債券。這是Itaú的第一筆綠色債券交易,也是國際金融公司首次在巴西使用這一工具。49

所得款項將用於支持電動、混合動力和多種燃料汽車的融資,目的是利用低碳經濟和在巴西推廣低温室氣體排放汽車細分市場。這筆資金加強了我們的承諾,即支持我們的客户實現氣候轉型,同時促進更可持續的經濟發展。在2019年8月至2021年12月期間,我們撥出1700億雷亞爾用於資助積極影響行業以及ESG產品和運營。目標是到2025年達到4000億雷亞爾。去年年底,伊塔烏加入了淨零銀行聯盟(NZBA),這是一個由聯合國組織(UNO)領導的全球聯盟,承諾到2030年減排50%,到2050年實現碳中性。第二次收購XP Inc.最初的協議規定,ItaúUnibanco Holding將於2022年以約80億雷亞爾的價格收購XP Inc.的額外股權,相當於XP Inc.股權的11.36%,這一收購得到了中央銀行和海外監管機構的批准,最終批准於2022年4月13日獲得。此次收購於2022年4月29日生效。我們 收購了Orbia的少數股權,擴大了我們在農業綜合企業中的存在2022年4月18日,我們達成了一項協議,以現金收購拜耳公司、Yara巴西化肥公司和Bravium Comércio Ltd.持有的Rede AGRO Fidelidade e Intermediaçăo S.A.(JOBIA)12.82%的股本。已經是股東了。Orbia是一個為農民提供從種植到商品商業化的全方位數字解決方案的平臺。它目前是巴西最大的農業企業市場,重點是投入和其他農業服務。該公司於2019年底推出,在運營的第一年銷售額超過2億雷亞爾,第二年,即2021年,銷售額達到9.02億雷亞爾。2022年的前景是增長, 銷售額達到30億雷亞爾。我們通過私募發行了我們在國際市場上的第一隻綠色債券,金額為6250萬美元,期限為3年,於2022年4月14日發行。收益必須根據世行可持續發展融資框架中描述的類別 引導至綠色交易。致謝我們要感謝我們的員工,他們在面臨危機時響應號召,致力於保持我們的運營正常運轉,使我們能夠繼續取得紮實的成果。我們要感謝我們的客户和股東,他們的理解、興趣和信任驅使我們永遠做得更好。(2022年4月28日董事會會議通過)。50

獨立審計師-本公司通過的CVM指令第381號程序我們的經營政策,包括子公司,在從我們的獨立審計師那裏承包與審計無關的服務時,是基於適用的法規和國際公認的保護審計師獨立性的原則。這些原則規定:(A)審計師不得審計自己的工作;(B)審計師不得擔任客户的管理職務;(C)審計師不得維護客户的利益。在2022年1月至3月期間,我們從獨立審計師那裏聘請了65,162,000雷亞爾,其中61,042,000雷亞爾對應於財務報表的審計服務。下面我們列出了協議日期和提供的服務的性質,所有這些都不超過一年 :審計相關服務:關於內部控制的獨立保證,包括向客户提供的某些服務;關於我們的可持續性報告、MD&A(管理 討論和分析)報告和綜合年度報告;關於與監管機構簽署的某些協議;遵守財務契約和按賬面價值評估報告。--334.1萬雷亞爾(佔外部審計費用的5.5%)。納税服務人員:1月10日、25日和2月24日審查計算和納税結算以及遵守税收法規的情況。77.9萬雷亞爾(1), 外部審計費用的3%)。 獨立審計師與普華永道會計師事務所的理由上述與審計無關的服務不影響ItaúUnibanco及其子公司進行財務報表審查的獨立性或客觀性。向ItaúUnibanco提供與審計無關的服務的政策是基於保護獨立審計員獨立性的原則,所有這些原則在提供這些服務時都得到了遵守,包括審計委員會的批准。國際財務報告準則(IFRS)根據官方通函CVM/SEP 01/13,我們將根據國際財務報告準則(IFRS)在與本出版物相同的日期 披露完整的會計報表。完整的財務報表可在投資者關係網站(www.itau.com.br/Investor-Relationship>Result and Reports>Result Center)上查閲。2022年1月至3月期間,ItaúUnibanco Holding S.A.及其子公司的管理報告和完整會計報表遵守巴西公司法、國家貨幣委員會(CMN)、巴西中央銀行(BACEN)、巴西證券交易委員會(CVM)、國傢俬人保險委員會(CNSP)、私人保險監管局(SUSEP)、國家補充養老金監管局(PREVIC)和國際會計準則委員會(IASB)的建議。本材料中介紹的ItaúUnibanco Holding S.A.管理報告和完整財務報表中的信息均可在ItaúUnibanco投資者關係(IR)網站上找到:www.itau.com.br/投資者關係>結果和報告>結果中心。51

綜合收入合併報表(百萬雷亞爾)董事會執行幹事委員會聯席主席首席執行官兼執行委員會成員01/01至01/01 Pedro Moreira Salles Milton Maluhy Filho Note 03/31/2022[br}03/31/2021 Roberto Egydio Setubal合併淨收入官員和執行委員會成員7,032 5,862財務副總裁Asseis ai可供出售Alexandre Grossmann Zancani 46(1,506)改變維萊拉公允價值中的裏卡多 Marino Alexandro Broedel Lope(752)(3,137)税收影響AndréLu Teixeira Rodrigues 410 1,369(收益)成員/Lassers轉移到Carne報表AndréSapoznik 706費爾南多·羅西 Marino Alexandro Broedel Lope(752)(3,137)納税影響AndréLu Teixeira Rodrigues 410 1,369(收益)/Lass轉移到Carne報表AndréSapoznik 706 477 Alfredo Egydio Setusi{Br}康斯坦蒂尼税收效應(318)(215)Ana LúCIA de Matlos Barretto Villela Flavio Augusto Aguiar de Souza Hedge(60)(393)Candido Botelho Bracher Leila Cristiane Barboza Braga de Melo現金流對衝5fV(336)639 Fábio Change科萊蒂在巴博薩公平價值Matias Granata(581)1,210 Frederico税收效應Trajano Inácio Rodrigues Pedro Paulo Giubina Lorenzini 245(571)Jo Mallo Malles Ribeiro Mandacaru Guera Hedge Marco of Ambrogio Nel 投資於Sergio Guillman Fafv 5v(1,032)税收效應(268)941 Pedro Luiz Bodin de Moraes重新測量就業後福利的負債情況Tatiana Grecco Teresa Cristina Athayde Marcondes Fontes財政委員會主席JoséCaruso Cruz Henrique成員Alkimar Ribeiro Moura Artemio Bertholini 1)Lnvesto關係和市場情報會計Arnaldo Alves dos Santos CRC 1SP210058/0-3 ItaúUnibanco Holding S.A.完成財務報表3月31日2022年52

意大利聯合銀行控股公司綜合首席執行官兼執行委員會成員菲爾霍官員(續)執行委員會官員和成員F e Lipe Weil W ilberg Alexa ndre G Rossmann Zancani F Ernan do Della Torre C hagas 01/01至01/01至 注Alexandro Broedel Lope F Ernando Kon Topp de Oliveira 03/31/2022 03/31/2021 A Drís T e IXE IRA Rodrigues F Ernando Silva Dias de C Stro Consolate Income 7,0532,31/2021862 A n DréSapoznik F lavio Ribeiro llesias Financial Carlos Asseis Fernando ai可供Constantini出售的Ross I F rancis=V ie IRA Cordeiro Neto 46(1,506)將8月公平價值中的Flávio改為Aguiar de Souza Gabriel G uedes P in Teixeira(752)(3,137)L Eila Cristia n e BA rboza B raga de M e Gabriela Rodrigues Ferreira Tax Effect 410 1,369(收益)Matias/lranass Granata轉移到incarne報表Guilherme Pessvalini 706 477 P Edrau P Giubbina Lenzorin;Guilherme Luiz Bressan e Gomees税務效應(318)(215)R Icardo R ibeiro Mandacaru Guera Gust avo and res Hedge Sergio Guillnet FaJerman Gustavo Trovis=Lope(60)(393)現金流對衝Joao Carlos do Amaral 5fV dos Santos(336)639名官員Joao Filipe Fern Andes da Costa Araujo公允價值變動(581)1,210 Adriana Ma ria dos sa sa to s Joséde Castro Jo Rdge First Ortiz Juniali Jos Geraldo France 245(571)A d Riano Maciel Pedroti Josév IRGílio Vita Neto Adriano以公允價值C ardoso Alves La ila Regina de O liveira Pena de Antonio 544(1, 973)亞歷山德羅税收效應(Br)Anastasi L eandro Roberto Dominiquini(268)941 Alexandre B Orin Ribeiro L eon Gottlieb重新測量受僱後福利的責任非控股權益Mário Lúcio Gurel Pires 289 448 1)Bruno金額將不會 隨後重新歸類為化身。Mario Magalhães Carva Lho Mesquita The B Runo隨附Machado票據Ferreira是這些財務報表不可分割的一部分。米蓮娜·德·馬丁斯·馬丁斯·愛德華多·德·阿爾梅達·馬塞斯·馬西門託·愛德華多·德·阿爾梅達·馬塞斯·若昂·納西門託·愛德華多·莫里·佩瑟·帕拉·馬卡拉·馬加勒·卡洛斯·卡多佐·內維斯·卡洛斯·恩裏克·多尼戈·艾達·佩德羅·巴羅斯·巴雷託·巴雷託·巴雷託·費爾南德斯·卡洛斯·卡洛斯·羅德里戈·費爾南德斯·卡洛斯·卡洛斯·羅德里戈·福爾米加里·雷納塔·克里斯托·奧利維拉·辛迪亞·卡米亞裏·雷納託·卡薩爾·馬蘇爾·馬蘇爾·卡洛斯·卡洛斯·達席爾瓦·卡洛斯·卡洛斯·卡里瓦·卡里瓦·喬伊斯·約瑟·阿羅馬特·巴雷託·巴雷託·巴雷託·費爾南德斯·卡洛斯·卡洛斯Delgado Gonçalves D an ie l Sposito Pas t ore Rita Rodrigues Ferreira Carvalho Eduardo C a rdoso Armonia R od nei Bernardino de Souza Ed Uardo C orsetti Rod Rigo Jorge Dantas de Oliveira Eduardo De Oliveira de Oliveira Rorigo Baia Eduardo De Marcona Fogueira Domeque R ogolio Vasco n Celos Costa Eduardo Queiroz Tracanella Rubens Fogli Netto Eric{AndréAltafim Sandina Rubens Fogli Netto Eric{AndréAltafim Sanda Sandina Rubens Fogli Netto Eric(Br)AndréAltafim Sandina Rubens Fogli Netto Eric AndréAltafim Sandina Rubens Fogli La Mischiroffcii L Azanha Tatiana Grec=Brugha Tatiana Grec=Bruggioni de Olivea Teresa C Des Maraya Des Athontes Fánoli Rogerio Fogueira Fáo o Costa Eduas Eduardo Queiroz Tracanella Rubens Fogli Netto Eric{dréAltafim Sanda Rubens Fogli Netto EricI a rretto F elipe Sampaio Nabu=Wagner Bettini Sanches 1)於AP ril 1辭職,2022人。2)於2022年1月27日選舉產生, AWA在聖保羅州貿易局註冊。3)在2022年2月14日的ESM選舉中,瓦伊丁在Ju CESP(聖保羅州貿易局)註冊。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表53

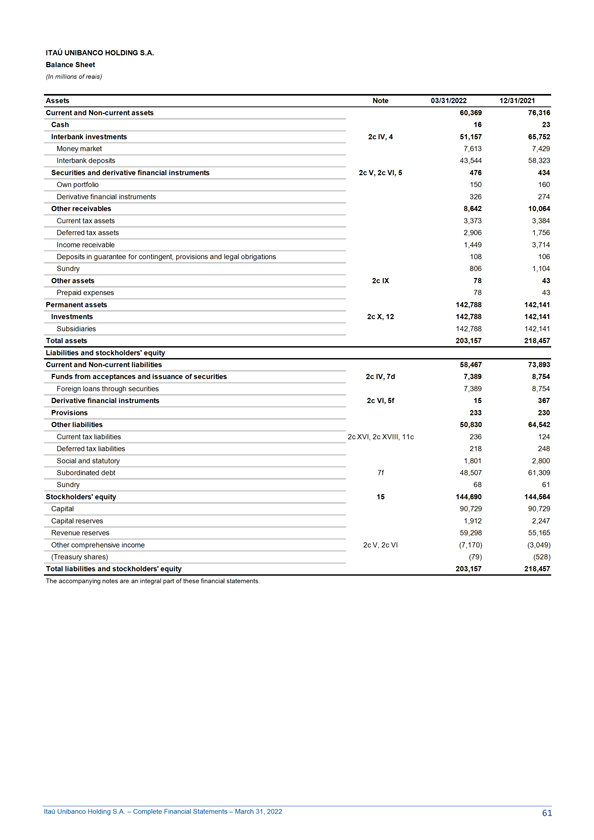

Unibanco Unibanco Holding S.S.A.綜合資產綜合資產負債表(ln(ln百萬/ians百萬雷亞爾)雷亞爾)資產説明03/31/2022 12/31/2021非流動資產附註01/012,155,198至01/01 2,136,498至03/31/2022 03/31/2021現金42,722 44,512 綜合淨收入7,032 5,862銀行間投資2cIV,4 243,140 243,916可供出售的金融資產46(1,506)貨幣標記167,300 166,931公允價值變動(752)(3,137)納税貨幣效應標記和銀行存款- 資產擔保準備金8b 1,827 410 1,369 1,524(收益)1銀行存款轉至財務報表64 706,069,64661 477税收滾動效應投資巴西中央銀行(318 10,000)5,800(215) 對衝證券和衍生金融工具2c V,2c VI,5 726,362(60)706,306(393)現金自有流動投資組合對衝5fv 232,851(336)247,666 639主題變更回購公允價值承諾115,632(581)104,941 1,210擔保53,703 29,102税收效應245(571)證券根據自由流動33,251,39,941 NEL投資海外業務的對衝5 fv 276(1,032)存放在巴西中央銀行6 5公允價值變化 544(1,973)衍生金融機構72,023 68,856税收影響(268)941資產擔保責任準備金利益1 8b 218,896 215,795受僱後的重新計量

在Unibanco Unibanco Holding 5.S.A.A.綜合綜合資產負債表(ln(ln百萬雷亞爾)雷亞爾)負債和股東權益附註03/31/2022 12/31/2021 01/01至01/01非流動負債附註03/31/2022 2,029,408 03/31/2021 2,010,443存款2clv,7b 807,043 850,372綜合活期存款淨收益7,032 147,815 158,116 5,862可供出售的金融儲蓄資產存款183,880 46 190,601(1,506)銀行間存款公允價值變動 (752 3,914)(3,137)3,776繳税時效存款470 410,231 497 1,369,051(收益)根據證券回購協議706 1,203納税影響存款706,477 8287C 278,295 (318)271,051(215)自己的投資組合113,642 102,666對衝(60)(393)第三方投資組合123,934 115,511現金流量對衝5fV(336)639自由投資組合40,719 52,874公允價值變動(581)1,210資金承兑和發行 證券2clv,7d 172,058 143,138税收效應245(571)對衝房地產,NEL抵押貸款,投資國外和類似操作票據的信貸5fv 110,383 276(1,032)79,421通過證券承兑和發行外國貸款960公允價值變動544(1,973)結構化業務證書資金1,389 757銀行間納税影響賬户(268)71,866 64,307 941重新計量離職後福利的責任

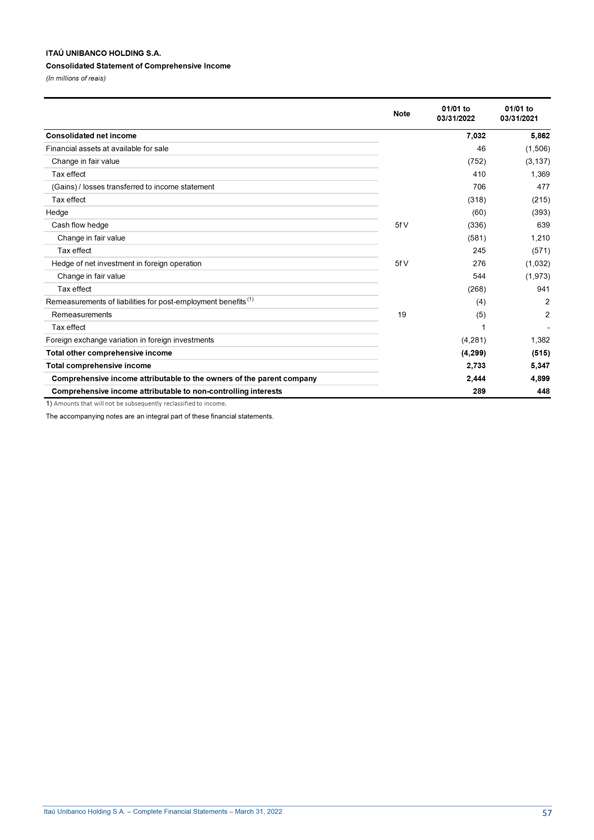

在Unibanco Unibanco Holding S.S.A.合併收入合併報表 綜合收入(ln(ln百萬/安百萬雷亞爾,雷亞爾),不包括股份數量和每股收益信息)01/01至01/01附註01/01 03/31/2022至03/31/2021/01涉及財務業務03/31/2022 28,826 03/31/2021 38,465合併貸款、租賃和其他信貸淨收益業務22 7,032,139 20,963,963可供出售的金融資產46(1,506)證券和衍生金融工具(1,349)17,518公允價值變動 (752)(3,137)與保險、養老金計劃和保費債券業務相關的財務化身5,998(333)税收效應410 1,369外匯業務12(104)(收益)/貸款轉移到化身報表706 477強制性存款 2,026 421與金融業務相關的費用税收效應(8,663)(318)(22,375)(215)對衝貨幣市場(11(60,822)(12,739)(393)保險、養老金計劃和保費債券技術準備的財務費用(5,936)333現金 流動對衝5fV(336)639借款和再貸款公允價值變動9,095(9,969)1,210與貸款損失前的財務運營有關的收入20,163 16,090貸款損失實際撥備的結果税6(6,353)245(2,396)(571)ex NEL的對衝準備金投資於貸款國外損失業務5fV(6,923)276(1,923)276544 570(1,973)748與財務業務相關的毛税收入影響13,810(268)13,694 941其他營業收入/(支出)(5,199)(5, 778)重新計量佣金和銀行責任受僱後的費用非控股權益289 448 1)税額支出 隨後不會重新歸類為化身的費用。2cxviii,11a li(2,450)(1,674)聯營公司盈利報表所附權益,為該等財務報表所載合營企業不可分割的一部分。投資153 498其他 營業收入1,428 563其他營業費用10h(3,140)(3,190)營業收入8,611 7,916營業外收入3 565 153所得税和利潤分享税前收入9,176 8,069所得税和社會貢獻2c xviii,11a 1{2,078){2,158)期間(1,982)(3,551)與暫時性差異(96)1,393利潤分享管理成員法定16B(66)(49) 非控股權益15E(289)(448)淨收益6,743 5,414基本18普通股0.69 0.55優先股0.69 0.55優先股0.69 0.55優先股0.69 0.55加權平均流通股數量基本18普通股4,958,290,359 4,835,217,789 4,810,249,528稀釋後18普通股4,958,290,359,958,290,528加權平均359首選 4,873,102,6414,840,038,363附註是這些財務報表不可分割的一部分。ItaúUnibanco Holding S.A.完成財務報表至2022年3月31日56

綜合收入(ln(百萬百萬雷亞爾)雷亞爾)附註01/01/01至01/01/01至03/31/2022 03/31/2021綜合淨收入合併淨收入7,032 7,032 5,862 5,862財務資產可供出售公允價值變動46 46(1,506)(1,506)752(752)(3,137)(3,137)税收影響410 410 1,369 1,369(收益)//女孩轉移到化身報表706 706 477 477税收影響(318(318)(215)(215)(215)對衝(60(60))(393)(393)(393)現金現金流對衝5fV 5fV(336(336))639 639公允價值變動(581(581)1,210 1,210税務影響245 245(571(571)NEL投資於境外經營業務的對衝5fV 5 fv 276 276(1,032)(1,032)公允價值變動544 544(1,973)(1,973)税務影響(268)(268)941 941重新計量受僱後福利的責任重新計量受僱後福利非控股權益289 289 448 448 1)不會其後重新分類為遺屬的金額 。化身。附註是這些財務報表不可分割的組成部分。 報表。ItaúUnibanco Holding S.A.完成財務報表至2022年3月31日57

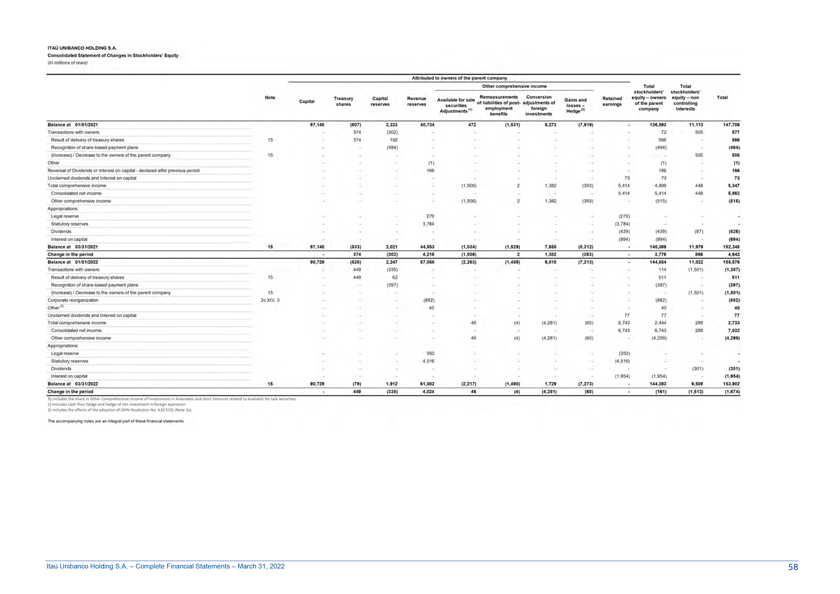

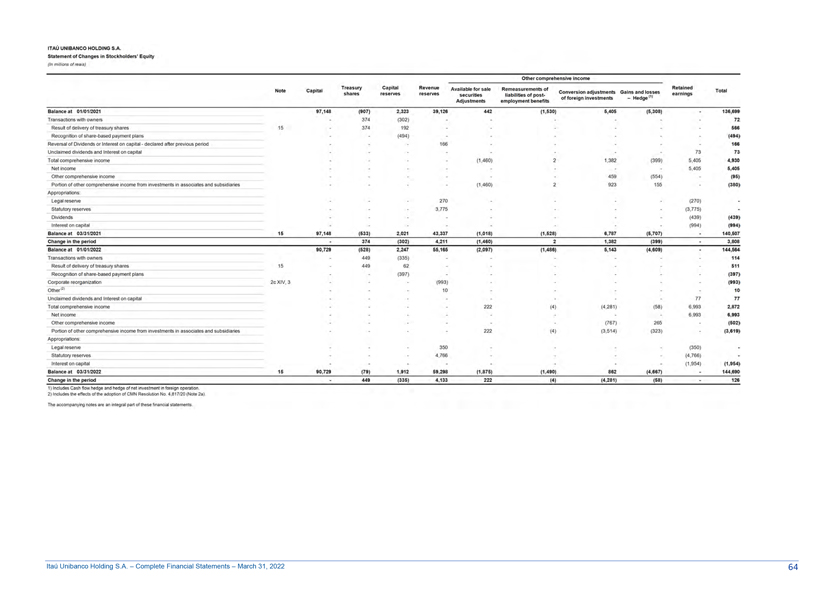

它在Unibanco Unibanco Holding 5 5.A A.合併日期合併統計表 歸因於母公司所有者的股東權益變動股東權益(ln(百萬或百萬雷亞爾)雷亞爾)其他綜合體現其他綜合體現 股東總數股東持股人持股人持股量備註可供出售的國庫資本再收入場所可供出售的庫藏資本重新計量Con Conv 版本合併收益和留存股權收益所有者權益非總資本調整後的負債調整股份準備金調整 母公司控股證券公司母公司控股證券空頭僱用外國公司的收益準備金利息調整調整PJ PJ 對衝(2 2LL收益投資投資餘額為01 01/01/2021/2021 97,148,148(907)(907)2,323 2,323 40 40,734,734 472 472((1,531)1,531)6,273 6,273(7,(7,919)919)136,593,593 11,113 ,113 147,706 147, 與業主的交易交易374 374(302)(302)72 72 505 505 577 577庫房股份的交易結果15 15 374 374 192 566 566 566識別 股份識別基於股份支付計劃的付款計劃(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)(494)505(br}505 Olher Olher(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1))(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1(1,506)1,382 1,382(3(393 93))5 5,4,414 14 4,899 4,899 448 448 5,347 5,347合併淨收入5,414 5,414 5,4 5,414 448 448 5,862 5,862其他綜合綜合收入((1,506)1,506)1,3821,382(393)(393)(5(515)15)(515)(515)(515)法定準備金270(270)(270)法定準備金3,784 3,784(3(3,784),(994)(99(994)(994)(994)(994)(994)(994)(994)(994)(994)12021 15 15 97,148 97,148(533)(533)(533)2,2,021 021 44,44,953 953(1(1,034),034)(1,529)1,7655 7,655(8,312)(8,312)140,369,369 11 11,979,979 152,348 152,348 152,348期間的變化變化374 374(302)(302)4,2194,219(1,506)(1,506)2 21,382 1,382(393)(393)3,776 3,776 866 866 4,642,642,642,642,642,642,642,642在01/01/01/2022/2090,729,90729(528)(528)2,247 247 57 57,058,058(2, 263)(2,263) (1,486)(1,486)6,0106,010(7,213)(7,213)144、144、554 554 11、022、022 155、576、576與業主的交易449 449(335)(335)114 114(1,501)(1,501)(1(1,結果庫存股庫存股15 15 449 449 62 511 511 511股票認證處基於電子支付計劃(3(397 97))(397)(397)(397)(397)(397)(增加) (增加)//減少到所有人公司15(1,50(1,501)1)((1,501)1,501)公司重組公司重組2cXIV 2cxiv,3 3(882)(882)(882)(882)(882) (882)其他t T3 3LL 40 40 40無人認領的股息和資本上的利息77 77 77綜合全面收入總額46(4)(4)(4)(4(4,281),281)(60)(br}6,743 6,743 2,444 2,444 289 2,733 2,733 2,733 Co淨收益6,743 6,743 6,733 Co743 6,743 289 289 7 7,032,032其他r全面收益46 46(4)(4)((4,281)4,281)(60)(4(4,299),299) (4(4,299)299)撥款法定準備金350(350)(350)法定準備金4,51 4,5166(4(4,516)股息(301)(301)((301)301)利率(1(1,954),954)(1(1,954),954)(1(1,954)(1(1,954)(1(1,954)954)餘額在03/03/31/2022/2022 15 90,90,729 729(79)1,912 1,912 61,082,082(2(2,217),217)(1(1,490)),1,729 1,729(7(7,273),273)144,393 144,393 144,393 144,393 9,509,509 153,153,902 902期間變化449 449(335)(335)4,024 4,024 46(4)(4,281)(60)(60)(161)(161)(1,513)(1,513)(1,513)(1,674)1, 674)1)1)包括在其他公司的股份。{br>她在聯營公司及與Avai Avai Lab待售證券相關的Jo聯合合營企業的綜合投資收入。2)2)包括境外經營中現金現金流對衝和淨投資淨投資對衝。3)3)包括通過CMN第3號決議的影響效果。4,817/20 4,817/20(注(注2a)2a).伴隨而來的不是這些文件中的一個完整的部分。。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表58

綜合收入表(百萬雷亞爾)Unibanco Holding S.A.綜合現金流量表(百萬雷亞爾)附註01/01至01/01至03/31/2022 03/31/2021 01/01至01/01附註03/31/2022 03/31 03/31/2021合併淨收益7,032 5,862調整後淨收益37,826 18,873可供出售的財務淨資產淨資產可供出售46 6,743(1,506)5,414公允淨收入調整變動:(752 31),083(3,13)匯率變化對現金和現金等價物的影響410 11,545 12,106 1,369(收益)準備 /轉到化身報表6c 706,9233,144 477與次級債務業務有關的利息和外匯收入(6,508)6,885税收影響(318)(215)保險、養老金計劃和優先股債券的技術準備金變化9,851 2,337對衝(60)(393)折舊和攤銷285對衝更新的現金支出流量/法律訴訟、勞工索賠、税務和社會保障訴訟和其他撥備的費用 風險5fV 9b(336)285 222 639民事訴訟、勞工索賠、税務和社會保障訴訟和其他風險的準備金9b 1,168 1,402公允價值變動9b(171)1,210與擔保存款相關的利息體現9b(171)(73)遞延 税款(不包括對衝税收影響)245 55 1,00(571 1)合夥人收益淨額投資中的對衝權益,在合資經營和其他投資中,5fv 276(153)(1,032)(498)體現為外匯和可供出售證券972(9,260)體現為外匯公允匯率變動,體現為持有資產證券544 4,653(4(1,973), 金融資產(268)706 477 941投資、待售資產和固定資產1 4(63)重新計量離職後非控股權益的責任15E 289 448補償19(5)2其他445(71 1)資產和負債的税收變化影響(8,239)1(18,224)外國(增加)匯兑/減少之前的投資變化資產(4,281)1,382銀行投資9,672,32019證券其他及綜合衍生金融工具收入(資產/負債)(4,299)(27,326)(21,393)(515)在巴西中央銀行的CornPU綜合貸款存款總額2,733 3,197(1,258)5,347銀行間和分行間賬户(資產/負債)8,201 788可歸因於母公司所有者的全面收入2,444 4,899貸款、租賃和其他信貸業務(3,138)(27,879)綜合其他應收賬款及收益非控股權益應佔其他資產289 1,3441,335 448(減少)i負債增加1)不會 其後重新分類為化身的金額。存款(43,329)12,369附註是這些財務報表不可分割的一部分。根據證券回購協議收到的存款7,244(1 8,767)FuNDS來自承兑和 發行證券28,9203,713借款和再貸款10,8855,193保險、養老金計劃和前期債券的技術準備金(6,197)(5,466)準備金和其他負債4,9934,358支付化身税和社會貢獻(2,705)(3,236)淨現金由/(用於)經營活動29,587 649從聯營公司和合資企業收到的股息/資本利息42 8從出售可供出售的證券中獲得的資金8,447 10, 783 贖回持有至到期證券所得資金2,893 8,494(購買)/處置持有待售資產63 123處置資產390 44處置固定資產14 86無形資產協議1 37 (購買)可供出售證券(4,626)(7,645)(購買)持有至到期證券(5,152)(9,238)(購買)固定資產(547)(20)(購買)固定資產(336)(298)(購買)無形資產14370)(940)現金淨額(用於投資活動)(181)1,434次級債務債券募集2,728次級債務債券贖回(6,622)(7,942)非控股權益變化 (1,501)460由庫存股交付體現為支付給非控股權益的股息和利息15a(301)(42)已支付資本的股息和利息(2,784)(2,762)融資活動提供的淨現金 (10,755)(7,762)048)現金和現金等價物淨增加1{減少)97,725 99,458期初現金和現金等價物18,651(4,965)現金和現金等價物匯率變化對現金和現金等價物的影響(11,545)(12,106)2c Il I 104,831 82,387現金和現金等價物2c Il I 104,831 82,387現金42,722 39,369銀行存款16,280 5,598證券抵押轉售在巴西中央銀行持有的抵押品35 ,829,420附註是這些財務報表的組成部分。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表 59

在Unibanco Unibanco Holding S.5.a.A.綜合增值表綜合增值表(ln(百萬百萬/年)雷亞爾)01/01/01至01/01/01附註03/31/2022 03/31/2021 03/31/2022合併淨收益36,594 7,032 49,963 5,862金融資產業務可供出售的28,785 46(1,506)40,859佣金公允價值變動和銀行手續費1011(752,032 49,963 5,862)附註132)(3,137)9,959保險、養老金計劃和保費債券業務的税收結果影響1,037 410 1,369 825從貸款轉移到化身報表6(6,353)706(2,396)477的結果(收益)(3181,993)(215)716對衝費用(12,201)(60)(25,794)(393)現金財務流動業務對衝5fV(8,663)(336)(22,375)639公允價值的其他變化538)(581)(31,210,419)從第三方購買的投入(3,887)(3,793)税收效應245(571)材料、能源和其他10g(132)(89)NEL投資海外業務的對衝5fv 276(1,032)第三方和金融 系統服務,安全和運輸10g(1,729)(1,792)公允價值變動544(1,973)其他(2,026)(1,税務影響(268)941數據處理和電信10g(934)(963)受僱後責任的重新計量 利益非控股權益289 448通過轉讓獲得的附加值權益法153(br}498 1)隨後不會重新歸類為化身的金額。隨附的增值附註總額作為該等財務報表的組成部分分發。19,642 19,850分配附加值19,642 19,850人員 6,987 6,743薪酬4,9965,409福利1,5751,089聯邦政府遣散費基金416 245税費和繳費5,304 6,906聯邦4,898 6, 525市政406 381資本回報率319 339股息和資本利息 7,032 5,862股息和資本利息1,954 1,433控股股東應佔留存收益4,789 3,981非控股股東留存收益/(虧損)表289 448 附註是這些財務報表的組成部分。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表60

Ita在Unibanco Unibanco Holding S.S.A.A.綜合資產負債表(ln (ln百萬雷亞爾)雷亞爾)資產附註03/31/2022 12/31/2021 01/01至01/01非流動資產注03/31/2022 60,369 03/31/2021 76,316 Cash 16 23綜合銀行間投資淨收益2c IV,4 51,157 7,032 65,752 5,862可供出售的金融貨幣資產7,613 46(1,506)7,429銀行間存款公允價值變動43(752,544)(3,137)58,323證券税收效應及衍生金融工具2cv,2cvi,5 476 410 1,369 434(收益)自己的投資組合/資產轉移到實體化報表150 706 477 160衍生金融工具326 274税收影響(318)(215)其他應收款8,642 10,064對衝(60)(393) 本期税收資產3,373,384現金流量對衝5fV(336)639税收公平資產價值遞延變動2(581,906)1,210 1,756應收賬款1,449 3,714税收影響245(571)撥備和法律保護108 106 NEL投資的對衝資產5fv 806 276(1,032)1,104其他公允價值變化資產2 clx 544 78(1,973)43納税效果(268)941預付費用78 43永久重新計量受僱後福利的負債資產

Unibanco Unibanco Holding S.S.A.綜合收入報表 (ln(百萬美元/百萬雷亞爾)。01/01/01至01/01/01至03/31/2022 03/31/2021與金融業務有關的收入1,127 6 綜合淨收益7,032 5,862證券及衍生金融工具1,127 7金融外匯資產可供出售的業務46(1,506)(1)與金融業務有關的公允價值支出變動(1,054)(752 )(3,(846)貨幣税收影響Markel(1,054)4101,369(846)轉移到財務業務的相關毛利(收益)收入/貸款從財務轉移到具體運營的報表706 73(840)477其他税收影響營業收入/(費用)(318 5,925)5,878(215) 對衝人員費用(60(36))(393)(35)其他現金流量管理有效對衝費用5fV(336(45))465 639公允價值税後變動費用11a 11(581(122))1,210(6)子公司收益中的股權税影響12 6,144 245 5,465 (571)其他營業收入/(支出)(16)(11)NEL投資海外業務的對衝5fv 276(1,032)營業收入5,998 5,038公允價值變動544(1,973)所得税和利潤分享税前收入5,998 5,038納税影響 (268)941所得税和社會貢獻2c xviii 999 372離職後福利的責任重新計量289 0.71448 55 1)隨後不會重新分類為化身的金額。每股收益-稀釋後普通股附註是這些財務報表不可分割的一部分。0.71 0.55優先股0.71 0.55基本普通股加權平均數4,958,290,359 4,958,290,359優先股4,835,217,789 4,810,249, 528稀釋普通股4,958,290,359 4,958,290,359優先股4,873,102,6414,840,038,363所附附註為本財務報表的組成部分。ItaúUnibanco Holding S.A.完成財務報表至2022年3月31日62

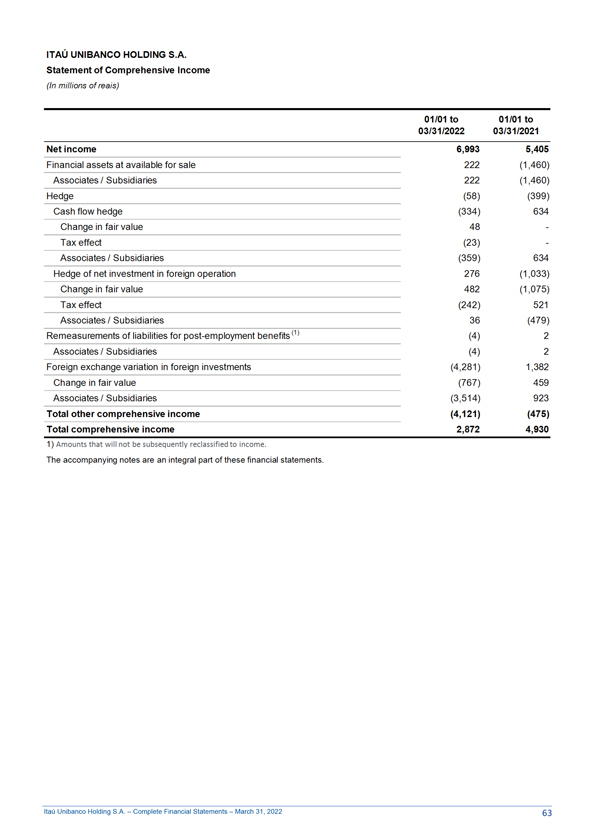

綜合收入綜合收入表(百萬雷亞爾)附註01/01至01/01 03/31/2022至01/01 03/31/2022 03/31/2021綜合淨收入7,032 5,862財務淨收入資產可供出售6,99346 5,405(1,506)公允價值變動(752)(3,137)可供出售的金融資產税務聯營公司影響/子公司222 410(1,460)1,369(收益)/轉帳至化身報表706 477對衝(58)(399)税務效應 (318)(215)對衝現金流量對衝(334)(60)(393)634公允價值變動5fV(336 48)639公允價值變動(581)1,210税務效應(23)税收效應245(571)NEL投資聯營公司在國外投資的對衝聯營公司5fV(359 276)(1,032)634對衝公允價值變動淨額對外業務價值投資276 544(1,033)(1,973)公允價值納税變動影響482(268)(1,075)941重新計量離職後福利的責任(4)2外國投資的外匯變動(4,281)1,382合計 聯營公司其他綜合/子公司收入(4,299)(4)(515)2對外投資的綜合外匯綜合收益比率(4,281,733)1,382 5,347母公司所有者應佔綜合收益綜合收益(Br)2,444,899綜合收益變動(767)459非控股權益289 448 1)將會/不會是附屬公司的聯營公司金額隨後會重新分類為實體。 (3,514)923附同其他全面票據的總額是該等財務報表的整體收入部分。(4,121)(475)全面收入總額2,872 4,930 1)隨後不會重新分類為收入的金額。附註是這些財務報表的完整組成部分。ItaúUnibanco Holding S.A.完成財務報表至2022年3月31日63

它在Unibanco Unibanco Holding Holding 5.SA..A.股東權益變動合併報表 歸因於母公司所有者的股東權益變動(百萬雷亞爾)(百萬雷亞爾)可供出售的其他全面收入國庫資本收入可供出售的其他全面重計量 體現總留存總額的資本準備金準備金折算調整Gains股東和虧損可供出售的持股人收益可供出售的國庫資本收入證券負債總額 重新計量收益、國外和投資留存權益對衝-(1)所有者權益-非總資本調整負債負債母公司控股股份準備金調整後 證券類股收益外企2公司權益餘額2021年1月1日,148(907)2,323 39,126調整PJ 442收益投資(1,530)對衝(l 5,405(5,308)136,699與所有者的交易374(302)72餘額 庫存股於2021年1月1日交付15 97,148(907)374 2,323 192 40,734 472(1,531)6,273(7,919)136,593 11,113 147,706 568交易確認以股東為基礎的付款計劃374(302)(494)72 505(494) 577庫藏股的交付結果15 374 192 566 566確認前期(494)166(494)(494)(494)168無人申領(增加)股息/ 減少及對資本租賃公司綜合收益總額15 505 73 505 73綜合收益(1,460)1,382(399)5,405,499930奧赫(1)(1)(1)淨收入5,405 5, 405在上期166 166 166無人認領的其他應收股息和收入後宣佈的股息或資本利息額459 73(554)73(95)73 Tot部分綜合其他綜合投資於聯營公司和子公司的收入 (1,506)(1,460)1,382(393)9235,414 155,899 448 5,(380)347用途:綜合淨收益5,414 5,414 448 5,862其他全面儲備金382(393)(515)(270)(515)撥款法定儲備金 3,775(3,775)法定股息儲備金270(270)(439)(439)法定儲備金利息上限3,784(3,784)(994)(994)(994)(526)截至2021年3月31日的結餘(439)(439)(87)(526)截至2021年3月31日的結餘(439)(439)(87)(526)截至2021年3月31日的結餘(Br)3,148(533)2,021 43,337(1,018)(1,528)6,787(5,707) 140在03/01101/2022 3112021 15 97、148 90、729(533)(528)2、0212、24744、95355、20355(Br)(8,312)5、143(4,609)140、369 11、979 144、348、348564與期間擁有人的更改交易374 449(302)(335)4,219(1,506)2 1,382(393)3,776 866 4,114 642截至交割日期餘額結果15 90,729(528) 4492,247 62 57,058(2,263)(1,486)6,010(7,213)144,554 11,022 155,576 511與擁有人的交易449(335)114(1,501)(1,387)基於現金的股份支付計劃15 449 62(397)511(397)511 公司重組-基於支付計劃2c xiv,3(397)(993)(397)(993)(397)(397)(397)(397)(397)(397)(397)(397)(993)(397)(397)其他(2l 10 10(增加)/減少)公司15(1,501)(1,501)未申報的股息和資本利息77 公司重組2cxiv,3(882)(882)(882)其他綜合收入總額40 222(4)(4,281)(58)40 6,993, 872 40無人認領的淨收入股息及資本利息77 77 6,993 6,993 77綜合收益合計綜合收益46(4)(4,281)(60)(767)6,743 2652,444 289 2,733(502)扣除其他綜合收益淨額的部分聯營及附屬公司的投資收益222(4)(3,514)6,743(323)6,743 289(37,619),032分配其他綜合收益撥款額法定儲備金350(350)法定儲備金350(350)法定儲備金4,766(4,766)法定儲備金4,516(4,516)資本利息(1,954)(1,954)餘額 截至2022年3月31日的股息15 90,729(79)1,912 59,298(1,875)(1,490)862(4,667)(301)144,690(301)利息2022年3月31日15 90,729(79)4491,912(335)61,082 4,133(2,217) 222(1,490)1,729(4)(7,273)(4,281)144(58),393 9,509 153,126 902變化1)在Cas h期間包括對外經營淨投資的流動邊緣和對衝。449(335)4,024 46(4)(4,281)(60)(161)(1,513)(1,674)2)包括CMN第4,817/20號決議(附註2a)1)包括與可供出售證券有關的聯營公司及合資公司的其他全面投資份額。2)包括現金淨流入,不存在套期,是財務對外經營報表中淨部分投資的套期保值。3)包括通過CMN第4號決議817/20(注2a)的影響。附註是這些財務僵局不可分割的一部分。ItaúUnibanco Holding S.A.完成財務報表至2022年3月31日64

綜合現金報表綜合收入(百萬雷亞爾)附註01/01 03/31/2022至01/01 03/2022 03/31/2021至03/31/2022 03/31/2021調整後淨收益(6,822)4,864合併淨資產淨收益7,032 6,993 5,862 5,405調整後淨收益佔淨資產:(13,32 6,993 5,862 5,405調整後淨收益(815)(541)可供出售的金融資產46(1,506)以公允支付價值為基礎的股份變動(752(339)(3,137)(438)與次級債務業務有關的利息和外匯費用 (6,263)5,827税收影響4101,369遞延税金(1,087)(478)(收益)轉移到報表12(6,144)706(5,5fv(336 13,479)(60)(60)(393) 匯率變化對現金和現金等價物的影響7 2改變資產對衝和負債的現金流量5fv(336 13,479)(60)639(增加)資產公允價值減少(581)1,210銀行間税收影響投資者 14,779 245(1,689)(571)對衝證券和衍生金融產品在國外的投資業務5fV 276(394)(1,032)1,000其他應收賬款和其他資產,1公允價值變動544(1,973)增加/(減少) 負債税務影響(268)941來自接受責任和證券發行的資金1(1,365)696重新計量受益非控股權益289 453 448 1)不屬於後續已支付資本的股息金額重新分類為化身。(2,784)(2,762)融資活動提供/(用於)現金淨額(8,870)(7, 243)附註是這些財務報表的組成部分。現金及現金等價物淨增/(減)184(492)期初現金及現金等價物7,452 2,770匯率變動對現金及現金等價物的影響(7)(2)2c Ili 7,629 2,276 Cash 16 43期末現金及現金等價物 根據轉售抵押品協議購入的證券7,61 32,233隨附附註為此等財務報表不可分割的一部分。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表65

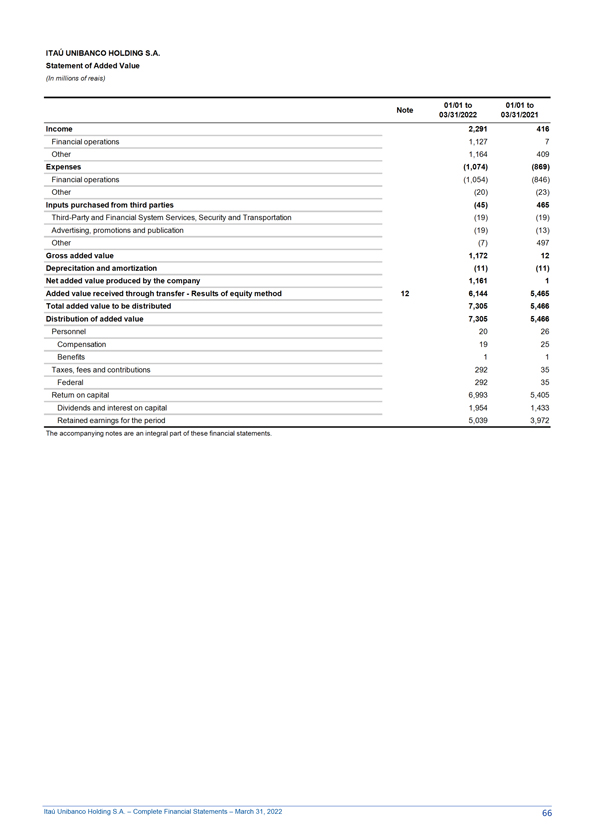

在Unibanco Unibanco Holding S.S.A.(ln(ln百萬法雷亞爾)雷亞爾)01/01至01/01附註01/01至01/01至03/31/2022 03/31/2022 03/31/2021 Income 2,291 416合併淨收益7,032 5,862財務業務1,127 7財務資產可供出售46(1,506)其他1,164 409費用公允價值變動(1,74)(7,137)(869)054)410 1,369(846)轉至化身報表706(20)(23)477進項税從第三方購買的影響(318(45))(215)465對衝第三方和金融系統服務,安全和運輸(60(19))(393)(19)廣告現金流對衝,推廣和出版5fV(336(19))(13)639其他 公允價值變動(581(7))1,210 497總税後影響價值1,172 245(571 12)淨資產對外投資對衝5fv 276(1,032)減值和攤銷(11)(11)(11) 公司以公允產值計算的NetChange增加值1,161 544(1,973)1納税影響(268)941增值法12 6,144 5,465離職後負債重新計量6,993非控股權益289 448報税額5,405 1)指隨後將不會在資本上重新分類為化身的股息。1,954 1,433附註是這些財務報表的組成部分。期間的留存收益5,039 3,972附註是這些財務報表的組成部分。ItaúUnibanco Holding S.A.完成財務報表 2022年3月31日66

綜合綜合收入表綜合收入表(ln(百萬雷亞爾)雷亞爾)2022年03月31日和2021年12月31日財務報表附註:資產負債表賬户2022年03月31日至2021年01月1日至2021年01月1日至2021年03月31日損益表 損益表附註01/0101/01至01/0101/01至(以百萬雷亞爾為單位)03/31/202203/31/2022年03/31/202103/31/2021年合併淨收入合併淨收入7,0327,032 5,8625,862注1:可供出售的金融資產 金融資產可供出售4646(1,506)(1,506)Itaúchange Unibanco in Fair Value Holding S.A.(Ita火Unibanco Holding S.A.)是一家上市公司,根據(3,137)(3,137)(3,137)巴西有效税法成立和 (752(752))。總部位於聖保羅410410市的Praça Alfredo Egydio de Souza Aranha,n°100,聖保羅的1,3691,369個州(收益)轉讓給巴西。為了體現聲明706706 477477税收影響(318(318))(215)(215)意大利聯合銀行控股公司在18個國家和地區開展業務,並向巴西和海外的個人和公司客户提供各種金融產品對衝(60(60))(393)(393)和現金現金流動對衝,不一定是與(336(336巴西,))有關的5 fv 5 fv通過其分支機構、子公司和國際附屬公司。它通過其不同的投資組合提供全方位的銀行服務:在公平公平的銀行業務中的商業變化;價值投資銀行;房地產貸款;貸款、融資和投資;租賃(581(581))和海外12101。, 210外匯税影響企業税收效應。245245(032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)(1032)公允價值持有的變更Unibanco是一家金融控股公司,由ItaúUnibanco Participaçáes 544544 S.A.控制,(1,973)(1,973)(1,973)(1973)(1973)(1,973)具有持税效力的公司,擁有我們51.71%的普通股,由(I)ItaúSa S.941941共同控制(268)(268)。重新計量重新計量公司對受僱後責任的持有 非控股非控股權益成員的受控福利福利289289 448448 1)將不會在隨後陳述的財務金額 隨後重新分類重新分類為具體化。化身。Unibanco Holding及其子公司(合併後的Unibanco Holding)所附附註均為完整的附註,是根據這些財務財務報表編制的完整部分。發言。根據經2007年12月28日第11,638號法律和2009年5月27日11,941號法律修訂的巴西公司法,以及國家貨幣委員會(CMN)、巴西中央銀行(BACEN)、巴西證券委員會(CVM)、國傢俬人保險委員會(CNSP)、私人保險監督(SUSEP)和國家補充養老金監督(PREVIC)發佈的指示,包括使用會計估計來建立撥備和評估金融資產。財務報表和附註中的信息證明財務報表中固有的所有相關信息,且僅限於這些信息, 這些信息與管理層在其行政管理中使用的信息一致。2022年1月1日,CMN決議第4號,第817/2020號生效,該決議確立了確認和計量子公司、聯營公司和合資企業投資的會計標準,其初始應用的影響記錄在股東權益中,扣除税收影響後的金額。巴西公司法和巴西採用的適用於上市公司的會計慣例要求列報增值表。本聲明是根據技術聲明CPC09和附加值聲明確立的標準編制的。租賃按現值在綜合資產負債表中列示。代表這些業務的財務結果的相關收入和支出在綜合收益表中歸入貸款、租賃和其他信貸業務項下。外匯合同的預付款已從其他負債和外匯投資組合重新歸類為貸款業務。外匯收入包括以外幣計價的資產負債表賬户的匯率差額。貸款承諾的預期信貸損失在已提供財務擔保撥備和貸款承諾項下的負債中列報,但在貸款損失補充撥備的附註中有詳細説明。ItaúUnibanco Unibanco Holding S.A.完成財務報表至2022年3月31日67

B)在關鍵的Unibanco會計持有估計S.A.和判斷綜合收入綜合報表(百萬雷亞爾)由於不確定性和某些項目的確認和計量涉及較高的主觀性,編制合併財務報表和個人財務報表要求管理層作出估計和假設,這些估計和假設影響資產、負債和或有負債的報告金額以及財務狀況的日期。截至01/01年度的估計及截至01/01年度的判斷對資產及負債的價值構成重大風險及可能產生重大影響的披露如下。2021年3月31日實際結果可能與這些估計和判斷所確定的結果不同。合併淨收入7,032 5,862可供出售的財務主題資產 附註46(1,506)公允價值變動(752)(3,137)合併2b i和2c 1税務影響410 1,369金融轉讓工具的公允(收益)價值/類別體現在報表2b li和706 17 477撥備貸款的税務影響2b ili,6(318和)21(215)對衝商譽減值12b IV和(60 14)(393)遞延現金流量體現避險税收和社會貢獻5fv 2b V和(336 11)639公允價值變化(581)1,210確定的受益人養老金計劃2b VI和19 撥備,税收影響或有事項和法定義務2b vii和2459(571)NEL投資海外業務的對衝5fv 276(1,032)保險、養老金計劃和保費債券2b VIII和544 8 (1,合併税收效應(268)941重新計量受僱後福利非控股權益的責任289 448 1)公允價值將不會是隨後的財務工具, 重新分類為具體化。 包括未在活躍市場交易的衍生工具,是採用估值計算的。附註基於該等財務報表的部分假設為整體。考慮市場信息和情況。 主要假設是:歷史數據、類似交易的信息和定價技術。對於更復雜或流動性較差的工具,必須作出重大判斷,以確定在選擇特定投入時所使用的模型,並且在某些情況下,評估調整適用於我們為不活躍交易的金融工具報價的模型金額。貸款損失準備金對綜合Unibanco Holding ITA批准的業務貸款損失準備金的分析是根據1999年12月21日CMN決議第2號682號確立的個人或集體違約分類(評級AA-H)的評估進行的。管理層在評估模型產生的預期損失數額的充分性時作出判斷,並根據其經驗作出調整,這些調整可能是由於某些客户的信用狀況,或者是由於尚未在建模中反映的新情況或情況而導致的臨時調整。除默認分類外,還考慮了以下幾個方面:12個月期限,使用基本宏觀經濟情景,即不加權重。根據操作、客户、違約、重新談判等進行最高風險分類。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表68

IV ITA-商譽Unibanco Holding S.A.因減值收入而產生的綜合商譽綜合審核表反映管理層對現金產生(百萬雷亞爾)單位(CGU)未來現金流量的最佳估計,並確認CGU及其公允價值減去銷售成本和/或使用價值。 注01/01至01/01為確定這一估計,ITA?Unibanco Holding合併採用為期5年的03/31/2022貼現現金流量法、宏觀經濟假設、增長率和貼現率。 綜合淨收入7,032 5,862通常可供出售的財務貼現資產比率反映了財務和經濟變量,如無風險利率和(1,506)風險溢價。公允價值變動(752)(3,137) 現金產生税收影響單位或CGU組在監測商譽的最低水平確定410,用於內部1,369項管理(收益)/會計準則。轉移到化身報表706 477税收影響(318)(215)V對衝- 遞延所得税和社會貢獻(60)(393)遞延現金流量税對衝資產只確認與可扣除的暫時性5fv差異、税收(336損失)和社會639貢獻公允損失價值變動有關的對衝資產 在以下情況下結轉抵銷:1)認為ITA在Unibanco(581)持有1,210綜合税收影響將可能產生未來的應税收入供其使用;以及ii)最近五個對外經營會計年度的245個應納税所得額或至少三個投資的對衝收益(571個)的歷史。遞延税項5fv資產的預期變現是基於(1,032)按公允價值利潤計税的未來變動預測及 技術研究。544(1), 税務影響(268)941 VI重新計量--受僱後養老金計劃福利非控制性法定義務利息289 448 1)隨後不會重新歸類為化身的金額。附隨的Unibanco票據中的ITA持有這些財務報表的一個組成部分。定期審查其應急措施。這些或有事項根據管理層的最佳估計進行評估,並在有可能需要財政資源來清償債務且金額可能被合理估計時,考慮到法律顧問的意見。被歸類為可能損失的或有事項在綜合資產負債表的準備金項下確認。或有數額是使用適當的模型和標準來計量的,這些模型和標準允許計量或有數額,儘管時間和數額本身存在不確定性。八v保險、養老金計劃和保費債券的技術規定技術規定是由國際信託基金對其投保人和參與者合併的義務所產生的負債。這些債務可以是短期負債(財產和意外傷害保險)或中長期負債(人壽保險和養老金計劃)。精算負債的確定受制於保險和養卹金合同覆蓋範圍內固有的若干不確定性,例如對持久性、死亡率、傷殘、預期壽命、發病率、費用、索賠頻率和嚴重性、將養卹金轉換為年金、贖回和資產回報率的假設。這些假設的估計是基於ITA?Unibanco Holding合併的歷史經驗、基準和精算師的經驗, 以遵守最佳市場慣例,並不斷審查精算負債。這些持續改進所產生的調整在必要時在相應期間的損益表中確認。ItaúUnibanco Holding S.A.完成財務報表至2022年3月31日69

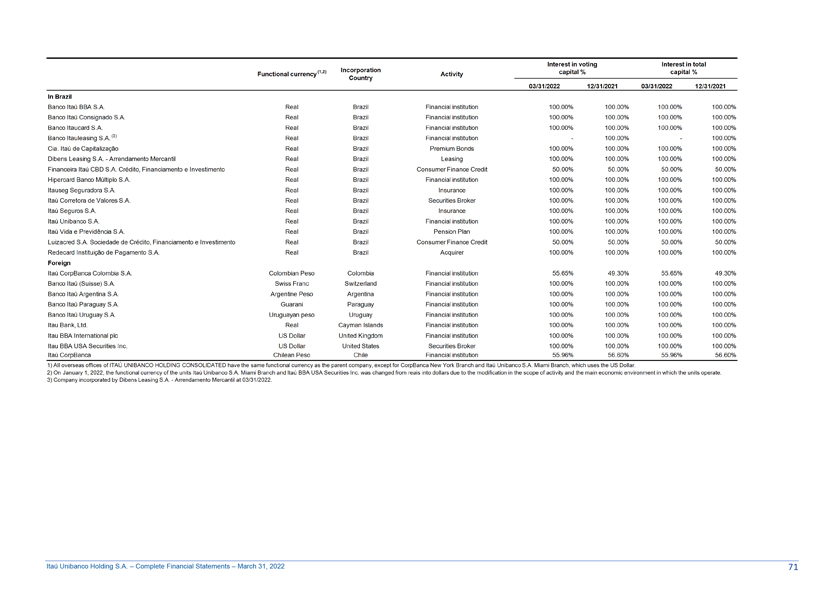

1(ln- 合併百萬雷亞爾)ITA在Unibanco Holding中的合併財務報表涉及其在巴西和海外的分支機構和子公司進行的交易、公司的運營和其控制的投資基金 。附註01/01至01/01於Unibanco Holding內,於附屬公司入賬的商譽乃根據CMN 5,862及Financial BACEN的規則及7,032指引,以2021年3月31日預期未來盈利綜合及淨收入評估報告的03/31/2022為基礎攤銷,或於投資變現時攤銷。可供出售的資產46(1,506)Unibanco Holding和(752 ITA)Unibanco Holding之間的淨收入和股東權益的公允價值變動差異合併的納税效果(附註15d)主要是因為對410採用了不同的標準410在2022年1月1日之前,對從 轉移到內部收購的(收益)商譽/貸款採用了不同的攤銷標準1,369用於確認與少數股東的交易706其中477在控制沒有税收影響的情況下(注2c xIV),以及為了確認匯兑差異, (318)在2017年1月1日之前(215)對外國投資和對衝這些投資進行對衝,這些投資以(60種貨幣)其他(393)現金計價母公司的流動功能對衝貨幣,扣除相應的税收影響。5fv(336)639公允價值匯兑差額變動對外國投資的影響列在(581)收入1項下, 210關於證券税收影響和衍生金融工具的綜合損益表中的子公司245(571)對衝NEL投資於境外業務的5fv 276(1,032)與母公司相同的本位幣,以及其他全面收益中公允價值變動不同的子公司544(1,973)本位幣。税務影響(268)941以下責任表的重新計量顯示,受僱後的主要綜合福利非控股權益289 448 1) 不會隨後重新歸類為化身的金額。附註是這些財務報表不可分割的一部分。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表70

Ita?Unibanco Holding 5.a.股東權益綜合變動表(百萬雷亞爾)在 公司總資本中的投票利益%資本%本位幣11/21歸屬於母公司所有者的活動國家/地區其他全面03/31體現/2022 12/31/2021 03/31總計2022 12/31/2021 巴西國庫可供出售的股東資本收入重新計量轉換收益和保留股權-所有者權益-調整後負債的非總資本準備金 控股銀行的收益巴西雷亞爾金融證券公司僱傭外國100.00%貸款-100.00%公司100.00%國際休息100.00%調整PJ對衝(21 Banco LtaúConsignado SA Real 巴西金融機構福利投資100.00%100.00%100.00%100.00%截至2021年1月97年1月1日金融機構100.00%100.00%100 72.00%505 100.00%577巴西皇家銀行131巴西金融機構100.00%100.00%庫存股轉讓結果15 374 192 566 566巴西皇家銀行基於股份的付款計劃的Ltaúde(494)溢價債券100.00%100.00%(494)100.00%100.00%(494)Dibens(增加)租賃/減少NG SA給巴西15雷亞爾的業主Arrendamento巴西租賃100.00%100.00%100.00%505 100.00%505 Olher(1)(1)(1)Divi lt den aúds CBD的Reversai Financeira或對Crédito感興趣的SA, 巴西雷亞爾金融機構100.00%100.00%73 100 73.00%100.00%73綜合資產(Br)(1,506)1,382(393)5,414 4,899 448 5,347巴西雷亞爾保險100.00%100.00%100.00%100.00證券經紀公司(1,506)1,382 100.00%(393)100.00%(5 100 15).00%100.00%(515)撥款LTAúSeguros SA Real巴西保險100.00%100.00%100.00%100.00法定準備金巴西皇家金融機構100.00%100.00%100.00%100.00%法定準備金3,784(3,巴西皇家養老金計劃100.00%100.00%(439)(439)100.00%(87)100.00%(526)本金利息(994)(994)(994) 路易斯安那銀行信貸投資巴西房地產消費金融信貸50.00%50.00%50.00%50.00%50.00%50.00%50.00%餘額03/3112021 15 97,148(533)2,021 44,953(1,034)(1,529)7,655(8,529)7,655巴西皇家銀行收購方(1,506)2 1,382 100.00%(393)100.00%3,776 100.00%866 100.00%4,642外匯餘額2022年1月1日90,729(528)2,247 57,058(2,263)(1,486) 6,010(7,213)144,554 11,022 155,576 LTAúCorpBanca與所有者哥倫比亞SA哥倫比亞比索哥倫比亞449(335)金融機構55.65%49.30%114 55.65%(1,501)49.30%(1, 瑞士(397)金融機構100.00%100.00%(397)100.00%100.00%(397)銀行(增加)LTAú/減銀給15阿根廷公司的所有者阿根廷金融機構100.00%100.00%100.00%(1,501)100.00%(1,501)企業銀行重組巴拉圭SA 2cXIV,3瓜拉尼巴拉圭(882)金融機構100.00%(Br)100.00%(882)100.00%100.00%(882)其他t3l 40 40無人認領的銀行Ltaú派息烏拉圭和最感興趣的SA資本烏拉圭比索烏拉圭金融機構100.00%100.00%77 100 77.00%100.00%77綜合收益總額46(4) (4,281)(60)6,743 2,444 289 2,733 ltau銀行,房地產開曼羣島金融機構100.00%100.00%100.00%100.00%公司淨收入6,743 6,743 289 7,032 ltau BBA國際大餅美元英國金融機構100.00%100.00%100.00%100.00%其他全面收入46(4)(4,281)(60)(4,299)(4,299)(4,299)撥款Ltau BBA美國證券公司。美元美國證券經紀100.00%100.00%100.00%100.00%LTAúLegal CorpBanca Reserve智利比索CHILE350金融機構55.96%56.60%(350)55.96%56.60%法定準備金4,516(4,516)1)合併後ITA的所有海外辦事處均擁有作為母公司的SARNE職能貨幣,但使用美元的CorpBanca紐約分行和LTAúUni Banco S.A.邁阿密分行除外。(301)(301)2)2022年1月1日,LTAúUnibanco S.A.邁阿密分行和LTAúBBA美國證券有限責任公司的職能部門。由於活動範圍和主要經濟環境(1ic,954)的改變,雷亞爾變成了美元, 954)各單位在什麼情況下工作。(1,954)3)Balance Company 於2022年3月31日由Oi Bens租賃公司-Arrendamento Mercantil於2022年3月31日成立。15 90,729(79)1,912 61,082(2,217)(1,490)1,729(7,273)144,393 9,509 153,902期間的變動449(335)4,024 46(4)(4,281)(60)(161)(1,513) (1,674)1)包括於與可供出售證券有關的聯營公司及合營公司的其他全面投資中的份額。2)境外經營中的現金流對衝和淨投資對衝。3)包括通過CMN第4號決議、817/20號決議(注2a)的影響。附註是這些財務僵局的組成部分。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表71

綜合收入綜合報表(LN I百萬-雷亞爾本位幣)和列報貨幣國際貿易協會在Unibanco Holding合併後的財務報表以巴西雷亞爾及其本位幣和列報貨幣列報。對於每一家子公司、合資企業或在 聯營公司的投資,ITA在Unibanco註釋01/01至01/01 to Holding Consolated將本位幣定義為實體運營所在的主要經濟環境2022年3月31日的貨幣。合併淨收益7,032 5,862 二.財務二-可用於營業銷售的外匯資產46(1,506)公允價值業務中的外匯變動貨幣按(3,137)日的現行匯率(752)折算為本位幣。匯兑損益在綜合收入報表410中確認,除非1,369項(收益)與轉移到現金流量有關的1,369項(收益)體現在海外業務的套期保值報表和淨投資套期中,其中706項在股東納税影響權益中確認。(318)(215)Hedge(60)(393)IIIC現金流量和對衝現金等價物5fV(336)639定義為現金公允價值和銀行往來賬户的變化,顯示在綜合資產負債表(581個標題)現金、1210銀行間税收影響存款、貨幣市場(持有的抵押品)和巴西中央銀行(571)的自願投資中,原始對衝Nel投資的到期日不超過90天。5 FV 276(1,032)公允價值變動544(1,973)IV税-銀行間效應投資,(268)巴西中央銀行(BACEN)持有的有報酬的限制性信貸,941 有報酬的存款重新計量, 受僱後的存款責任289 448錄得非控股權益下的利益289 448記入1)其後重新分類至重述的收購成本的金額。根據指數和/或實際利率並在資產負債表中列示,按要求附註的是BACEN關於這些財務3,068報表的整體部分通告。2001年11月8日。證券分為以下類別: 交易證券:收購的證券交易活躍和頻繁。它們是按公允價值計量的,與該期間的結果有一個交易對手。可供出售的證券:可以談判但不是為了活躍和頻繁的交易而收購的證券。它們按公允價值計量,與股東權益中的特定賬户對應。持有至到期的證券,銀行有財務能力並打算或被要求在投資組合中持有至到期的不可贖回股份除外。只要這些 是從另一個類別轉移過來的,它們就按收購成本或公允價值進行記錄。證券調整至到期日,但不按公允價值計量。可供出售證券的損益在實現時於交易日在損益表中與股東權益中特定賬户的交易對手確認。可供出售並持有至到期日的證券的公允價值因非暫時性原因而低於成本的減少,在 業績中作為已實現虧損入賬。根據1月30日BACEN通告3,082,這些衍生金融工具根據管理層是否打算將其用於對衝,在收購之日進行分類, 2002年。涉及金融工具的交易,應客户要求為銀行自己的賬户進行,或不符合對衝標準(主要是ItaúUnibanco Holding S.A. 完整的財務報表至2022年3月31日72

在Unibanco使用控股管理S.A.整體風險敞口的衍生工具),按公允價值列報,包括已實現和 未實現損益,合併哪些報表直接記錄在損益表中的全面報表。用於防範風險敞口或修改金融資產和負債特徵的衍生品(百萬雷亞爾),其中公允價值的變化與合同開始時和整個合同期限內受保護項目的變化密切相關,並被視為 將01/01年度的風險敞口降低到01/01至有關的有效註釋,被歸類為以下類型的套期保值:03/31/2022 03/31/2021綜合市場淨收益風險對衝-金融資產和負債及其相關金融資產和負債工具,7,032按財務公允價值、可供出售的資產加可供出售的人工智能和未實現的損益計入5862項,直接記錄在損益表46中。(1,506)公允價值變動(752)(3,137)税 影響410 1,369現金流量對衝金融資產和負債以及相關金融工具(收益)/貸款的有效部分按公允價值表加已實現和未實現損益按公允價值表入賬,扣除税收影響,淨額706(適用時),477税收影響(318)(215),並記錄在股東權益的特定賬户中。無效部分直接記錄在 收入的報表對衝(60)(393)中。現金流量對衝5fV(336)639境外業務淨投資公允價值變動對衝佔比與現金流量對衝類似,(581),即第1部分, 210税收效應245(571)套期保值收益或淨虧損 投資於被確定為有效對衝5fV的境外套期保值操作工具,在股東權益中確認276(1,032)權益,並在出售境外業務的情況下按公允重新分類價值確認當期收入。544無效部分(1,973)在該期間的收入中確認。税收影響(268)941七.重新計量--貸款、負債租賃和其他受僱後信貸業務惠及非控股權益289 448八.1)數額--不會因此而將貸款損失重新歸類為化身的準備金。隨附的票據餘額是這些財務損失表貸款的組成部分。根據信用風險分析,記錄的金額被認為足以彌補貸款損失,符合1999年12月21日CMN第2號決議確定的規則,其中 包括以下內容:撥備從發放貸款之日起記錄,基於客户的風險評級和對客户和商業部門的定期質量評估,而且不僅在違約的情況下。 僅在信用到期後360天,或對於期限超過36個月的業務,在540天后註銷損失。Ix其他資產包括持有以供出售的資產、與房地產、車輛和其他可供出售的資產有關的資產(擁有但被停用、作為實物付款收到或因執行擔保而收到)。根據現行法規設立撥備,將這些資產調整為公允價值。本項還包括未賺取的再保險費(附註2c十五)和預付費用, 與將在未來幾年產生效益的支出相對應。ItaúUnibanco Holding S.A.完成財務報表,2022年3月31日73

綜合收入表(百萬雷亞爾)X v於聯營公司及合營公司的投資包括收購聯營公司及合營公司時確認的商譽,扣除任何累積的01/01年度至01/01年度減值至虧損的附註。該等款項初步按購入成本確認,其後按2022年3月31日權益法入賬。2021年3月31日合併淨收入7,032 5,862財務顧問:可供出售的公司是ITA?Unibanco Holding合併具有重大影響的公司,(1,506),但其中公允價值不受控制的變化 。(752)(3,137)税收影響4101,369(收益)聯合/合資企業:將ITA轉讓給具體化Unibanco報表控股合併的合資企業,從而擁有477個共同税收控制 安排影響的706方有權獲得淨資產。(318)(215)Hedge(60)(393)XICash-固定流量對衝資產5fV(336)639如果適用,則按其購置成本減去累計折舊入賬公允價值並進行減值調整,(581)。1,210折舊税影響按直線法計算,税率基於這些資產的估計使用年限245。(571)在國外投資的淨資產和其他細節的此類套期保值比率在附註13.5 fv 276(1,032)公允價值變動544(1,973)中列出。如適用,將審查和調整資產的納税殘值和使用年限。, 在每個週期結束時(268)。941 ITA重新計量受僱後持有的負債的Unibanco綜合利益非控制性超額權益收購投資,並根據預期的448未來1)不會或之後實現的盈利能力對其進行攤銷289。已將 重新分類為化身。它每半年提交一次資產減值測試,並採用附註所涉及的方法,該附註是該等財務報表的完整確認部分。單位(CGU)和其公允價值減去銷售成本和/或其使用價值的估計。商譽和無形資產的細目載於附註14。第十三條無形資產包括:(I)收購公司時支付的商譽,因被收購公司的股權併入收購方公司而轉移至無形資產;(Ii)收購工資和聯合協議的權利,根據協議條款或作為經濟利益流向公司;及(Iii)軟件在五年內攤銷,客户投資組合在十年內攤銷。使用年限確定的無形資產按其估計使用年限按直線方法攤銷,而使用年限不確定的無形資產則每半年進行一次測試,以確定可能的減值損失。與非控股股東之間的資本交易與子公司所有權的變動 不會導致失去控制權,計入資本交易,支付的金額與非控股股東的賬面金額之間的任何差額直接在股東權益中確認。第十五條保險、養老金計劃和保費債券業務為一方當事人訂立保險合同, 在另一方支付(保險費)後,在發生索賠事件時向後者支付一定金額的義務。保險風險是指與被保險人的意志無關,具有突發性和不可預見性,發生時可能造成經濟損失的未來性和不確定性事件。ItaúUnibanco Holding S.A.至2022年3月31日完成財務報表74