| 2022年5月 投資者 演示文稿 展品99.2 |

| 投資者演示文稿2022年5月2 根據美國證券交易委員會(“美國證券交易委員會”)規則的要求,我們提供了本文檔中包含的非公認會計準則財務計量與公認會計準則下最直接的可比計量的對賬,這些準則列於本文所附的財務表格中。 本文檔包含以下非公認會計準則財務計量:截至2022年3月31日和2021年3月31日的三個月的綜合基礎上的調整後的利息、税項、折舊和攤銷前收益(“調整後的EBITDA”),截至2021年12月31日的年度,以及截至2022年3月31日的往績12個月;截至2022年和2021年3月31日的三個月的調整後EBITDA利潤率;截至2022年和2021年3月31日的三個月和截至2021年12月31日的年度的調整後普通股股東應佔持續經營淨收入和調整後稀釋後每股收益(“調整後每股收益”);截至2022年和2021年3月31日的三個月以及截至2021年和2019年12月31日的年度的自由現金流;截至2022年和2021年3月31日的三個月,以及截至2021年12月31日、2020、2019、2018、2017、2016和2015年的年度,北美零擔集裝箱的調整後營業收入(包括和不包括房地產交易收益)和調整後營運比率 (包括和不包括房地產交易收益);調整後的EBITDA不包括截至2022年3月31日和2021年3月31日的三個月北美零擔房地產交易的收益,以及截至2021年12月31日、2020年、2019、2018、2017、2016和2015年的年度;北美卡車經紀公司截至3月31日的三個月的利潤率(收入減去運輸和服務成本), 2022年和2021年以及截至2021年和2020年12月31日的年度;截至2022年3月31日的綜合投資資本回報率(ROIC);可歸因於截至2021年12月31日的年度計劃剝離的調整後EBITDA ;截至2022年3月31日和2021年3月31日的三個月的有機收入和有機收入增長;以及截至2022年3月31日的淨槓桿率和淨負債。 我們認為,上述調整後的財務指標有助於分析我們正在進行的業務運營,因為它們排除了可能不能反映或與XPO及其業務部門的核心運營業績無關的項目,並可能幫助投資者與前幾個時期進行比較,評估我們基礎業務的趨勢。其他公司可能會 以不同的方式計算這些非GAAP財務指標,因此我們的指標可能無法與其他公司的類似名稱的指標進行比較。這些非GAAP財務指標僅應用作我們經營業績的補充指標。 調整後的EBITDA、調整後的EBITDA利潤率、調整後的普通股股東應佔持續運營淨收入和調整後的每股收益包括交易和整合成本的調整,以及附表中列出的重組成本、訴訟和解和其他調整。交易和整合調整通常是因實際或計劃中的收購、剝離或剝離而產生的增量成本,可能包括交易成本、諮詢費、保留獎勵, 以及與集成和融合IT系統相關的內部工資和工資(在一定程度上,個人被分配全職從事集成和轉型活動)以及某些成本。重組成本主要涉及與業務優化計劃相關的 遣散費。管理層使用這些非GAAP財務指標做出財務、運營和規劃決策,並評估XPO和每個業務部門的持續業績。 我們相信,自由現金流是衡量我們償還到期債務或為我們認為將提高股東價值的其他資本用途提供資金的能力的重要指標。我們計算自由現金流量為持續經營活動提供的現金淨額,加上應收遞延購入價款收取的現金,減去購買財產和設備的付款 加上出售財產和設備的收益。我們相信,調整後的EBITDA和調整後的EBITDA利潤率通過消除我們的 資本結構(利息和融資費用)、資產基礎(折舊和攤銷)、訴訟和解、税務影響和 管理層認為不能反映核心經營活動的其他調整的影響,提高了不同時期的可比性,從而幫助投資者評估我們基礎業務的趨勢。我們相信,來自普通股股東應佔持續運營的調整後淨收益和調整後每股收益通過剔除管理層認定不能反映我們核心經營活動的某些成本和收益的影響,改善了我們不同時期的經營業績的可比性 ,包括與收購相關的無形資產的攤銷、訴訟和解、交易和 整合成本, 重組成本及其他調整,詳見附表。我們認為,利潤率(收入減去運輸和服務成本)通過扣除報告期間發生的運輸和服務成本,特別是燃料成本,提高了我們各時期經營業績的可比性。我們 相信,調整後的營業收入和調整後的營業比率通過(I)消除某些交易和整合成本和重組成本以及攤銷費用的影響,以及(Ii)包括報告期內產生的養老金收入的影響,從而提高了我們不同時期的經營業績的可比性。我們 認為投資資本回報率(ROIC)是一項重要指標,因為它衡量我們如何有效地部署我們的資本基礎。ROIC的計算方法是截至2022年3月31日的前12個月的税後淨營業利潤(NOPAT)除以截至2022年3月31日的投資資本。NOPAT的計算方法是調整後的EBITDA減去折舊費用、房地產收益和現金 税金加上經營租賃利息。投資資本的計算方法是股本加債務和經營租賃負債減去現金、商譽和無形資產。我們認為有機收入是一項重要的衡量標準,因為它排除了以下項目的影響:燃油附加費收入和外幣匯率波動。我們認為,淨槓桿率和淨債務是衡量我們整體流動性狀況的重要指標,計算方法是從我們報告的總債務中扣除現金和現金等價物,並報告淨債務與我們 年終報告的調整後EBITDA的比率。 相對於我們2022年全年的財務目標調整後的EBITDA, 考慮到調整後的稀釋每股收益和自由現金流,以及我們2022年第二季度調整後EBITDA的財務目標,如果沒有做出不合理的努力,就無法將這些非GAAP衡量標準與相應的GAAP衡量標準進行調整,這是因為我們從這些非GAAP目標衡量標準中剔除的上述對賬項目的可變性和複雜性。這些項目的可變性可能會對我們未來的GAAP財務業績產生重大影響,因此,我們 無法編制根據GAAP編制的前瞻性損益表和現金流量表,這將是產生此類對賬所需的。 |

| 投資者簡報2022年5月3 前瞻性陳述 本文件包括1933年證券法(經修訂)第27A節和1934年《證券交易法》(經修訂)第21E節所指的前瞻性陳述,包括與計劃剝離我們的技術經紀服務平臺和出售或上市我們的歐洲業務、這些交易的預期時間和這些交易的預期好處有關的陳述;我們2022年全年的合併調整後EBITDA、北美LTL調整後EBITDA和調整後營業比率的財務目標、折舊和攤銷(不包括與收購相關的無形資產的攤銷)、利息支出、税率、調整後稀釋每股收益(不包括與收購相關的無形資產的攤銷)、總資本支出、淨資本支出和自由現金流;我們2022年第二季度調整後EBITDA的財務目標;我們對北美LTL調整後的營業比率同比改善超過100個基點的預期。我們2022年的財務目標是北美LTL部門至少10億美元的調整後EBITDA; 我們將淨槓桿率降至1.0x-2.0x的能力,以及我們希望在年底前達到目標槓桿範圍的能力;以及我們的ESG目標。除有關歷史事實的陳述外,所有其他陳述均為或可能被視為前瞻性陳述。在某些情況下,可以通過使用前瞻性術語來識別前瞻性陳述,例如“預期”、“估計”、“相信”、“繼續”、“可能”、“打算”、“可能”、“計劃”、“潛在”、“預測”、“應該”、“將”、“預期”、“目標”、“預測”、“預測”、“目標”、“指導”,“”前景“”、“”努力“”、“目標”, “ ”軌跡“或這些術語或其他可比術語的否定。然而,沒有這些話並不意味着這些聲明不具有前瞻性。這些前瞻性陳述是基於我們的經驗以及我們對歷史趨勢、當前狀況和預期未來發展的看法而做出的某些假設和分析,以及我們認為在這種情況下合適的其他因素。 這些前瞻性陳述會受到已知和未知的風險、不確定性和假設的影響,這些風險、不確定性和假設可能會導致實際結果、活動水平、業績或成就與此類前瞻性陳述明示或暗示的任何未來結果、活動水平、業績或成就大不相同。可能導致或促成重大差異的因素包括我們剝離我們的技術經紀服務平臺並滿足剝離的相關條件的能力,我們完成出售或上市歐洲業務的能力,交易完成的預期時間和交易條款,我們實現交易預期收益的能力,我們為單獨業務留住和吸引關鍵人員的能力,我們在提交給美國證券交易委員會的文件中討論的風險,以及以下內容:總體經濟狀況;新冠肺炎疫情的嚴重程度、規模、持續時間和後果,包括工廠和港口關閉以及運輸延誤造成的供應鏈中斷、半導體芯片等某些零部件的全球短缺、原材料生產或提取的壓力、成本上漲以及勞動力和設備短缺,這可能會降低服務水平,包括及時性、生產力和服務質量, 以及政府對這些因素的反應;我們對資本資產(包括設備、服務中心和倉庫)的投資與客户需求保持一致的能力;我們實施成本和收入計劃的能力;我們改善北美LTL業務的行動計劃和其他管理行動的有效性;我們從出售、剝離或以其他方式剝離一個或多個業務部門受益的能力;以及預期的物質薪酬和其他費用的影響,包括與加速股權獎勵相關的費用,這些費用將與重大處置相關;我們成功整合和實現預期的協同效應、成本節約和利潤改善的能力 與被收購公司有關的機會;商譽減值,包括與出售、剝離或其他業務部門相關的機會;與我們知識產權有關的事項;貨幣匯率波動;燃油價格和燃油附加費變化;自然災害、恐怖襲擊、戰爭或類似事件,包括俄羅斯與烏克蘭之間的衝突以及臺灣和中國大陸之間緊張局勢的加劇;與剝離我們的物流部門或未來剝離業務部門的預期收益有關的風險和不確定性, 剝離我們的物流部門或未來剝離業務部門對我們公司的規模和業務多樣性的影響;剝離我們的物流部門或未來剝離業務部門有資格獲得美國聯邦所得税免税待遇的能力;我們開發和實施合適的信息技術系統以及防止此類系統出現故障或違規的能力;我們的負債;我們籌集債務和股權資本的能力;固定和浮動利率的波動;我們與第三方運輸提供商網絡保持積極關係的能力 ;我們吸引和留住合格司機的能力;勞工事務,包括我們管理分包商的能力,以及與我們客户的勞資糾紛和勞工組織為組織我們的員工和獨立承包商所做的努力相關的風險;訴訟,包括與據稱錯誤分類的獨立承包商和證券集體訴訟有關的訴訟;與我們的自我保險索賠相關的風險;與我們現任和前任員工的固定福利計劃相關的風險;我們董事長可能出售普通股的影響;政府監管,包括貿易合規法,以及國際貿易政策、制裁和税收制度的變化; 政府或政治行動,包括英國退出歐盟;以及競爭和定價壓力。 本文中提出的所有前瞻性陳述均受這些警示聲明的限制,不能保證我們預期的實際結果或發展將會實現,或者即使實質上實現了, 它們將對我們或我們的業務或運營產生預期的後果或影響。本文檔中的前瞻性陳述僅在本文發佈之日發表,我們不承擔任何義務更新前瞻性陳述,以反映後續事件或情況、預期的變化或 意外事件的發生,但法律要求的範圍除外。 除非符合適用的員工信息和諮詢要求,否則不會就剝離歐洲業務做出任何具有約束力的決定。 |

| 投資者演示文稿2022年5月 投資重點和剝離5 主要財務結果和指導13 零擔(LTL)18 卡車經紀公司26 補充材料34 4 |

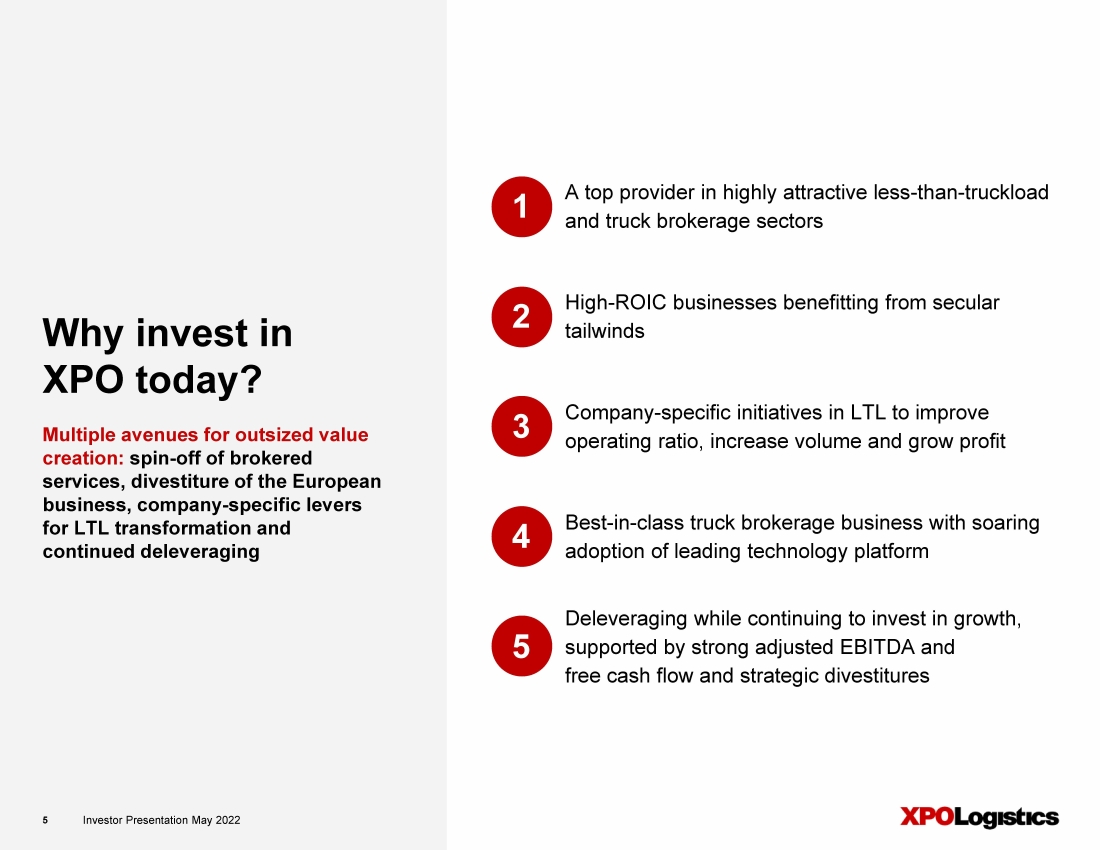

| 投資者演示文稿2022年5月投資者演示文稿2022年5月5 為什麼現在投資XPO? 創造超大價值的多種途徑:剝離經紀服務 服務,剝離歐洲業務 歐洲業務,特定於公司的槓桿 用於LTL轉型和 繼續去槓桿化 1極具吸引力的零擔和卡車經紀行業的頂級提供商 2高ROIC業務受益於長期的 順風 3特定於公司的計劃,以提高運營比率, 增加銷量和增加利潤 4一流的卡車經紀業務 採用領先的技術平臺 5 去槓桿化同時繼續投資於增長, 得到強勁調整的EBITDA和 自由現金流和戰略資產剝離的支持 |

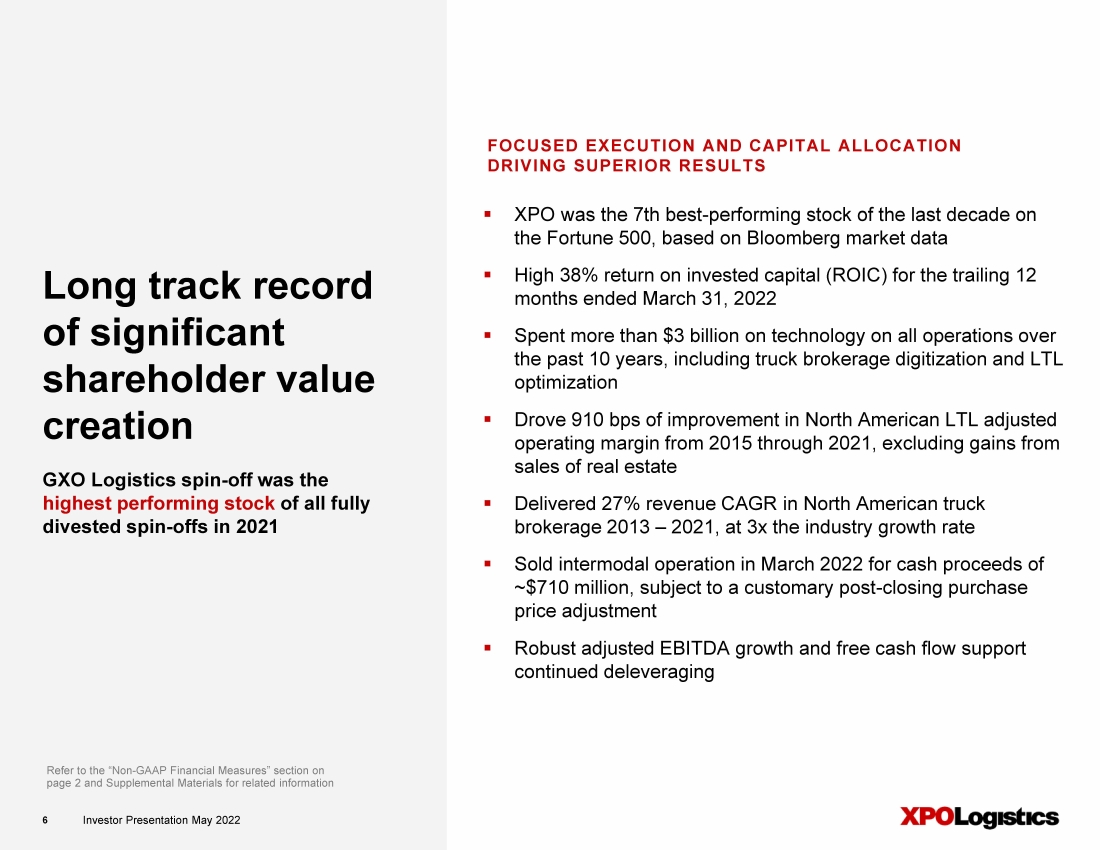

| 投資者報告2022年5月投資者報告2022年5月6 重要的股東價值創造的長期記錄 根據彭博社的市場數據,▪XPO是過去十年財富500強中表現第七好的股票 截至2022年3月31日的12個月,▪高達38%的投資資本回報率(ROIC) 過去10年,▪在所有業務上的技術支出超過30億美元。包括卡車經紀業務數字化和LTL 優化 ▪使2015-2021年北美經紀業務經LTL調整後的營業利潤率提高了910個基點 不包括房地產銷售的收益 ▪在北美卡車經紀業務2013-2021年實現了27%的收入複合年增長率,是行業增長率的3倍 ▪在2022年3月出售了多式聯運業務,現金收益 ~7.1億美元,根據慣例的收盤後購買 價格調整 ▪強勁的調整後EBITDA增長和自由現金流支持 繼續去槓桿化 GXO物流分拆是2021年所有完全剝離的分拆中表現最好的股票 專注的執行和資本分配 推動卓越業績 有關信息,請參閲 第2頁的“非公認會計準則財務措施”部分和補充資料 |

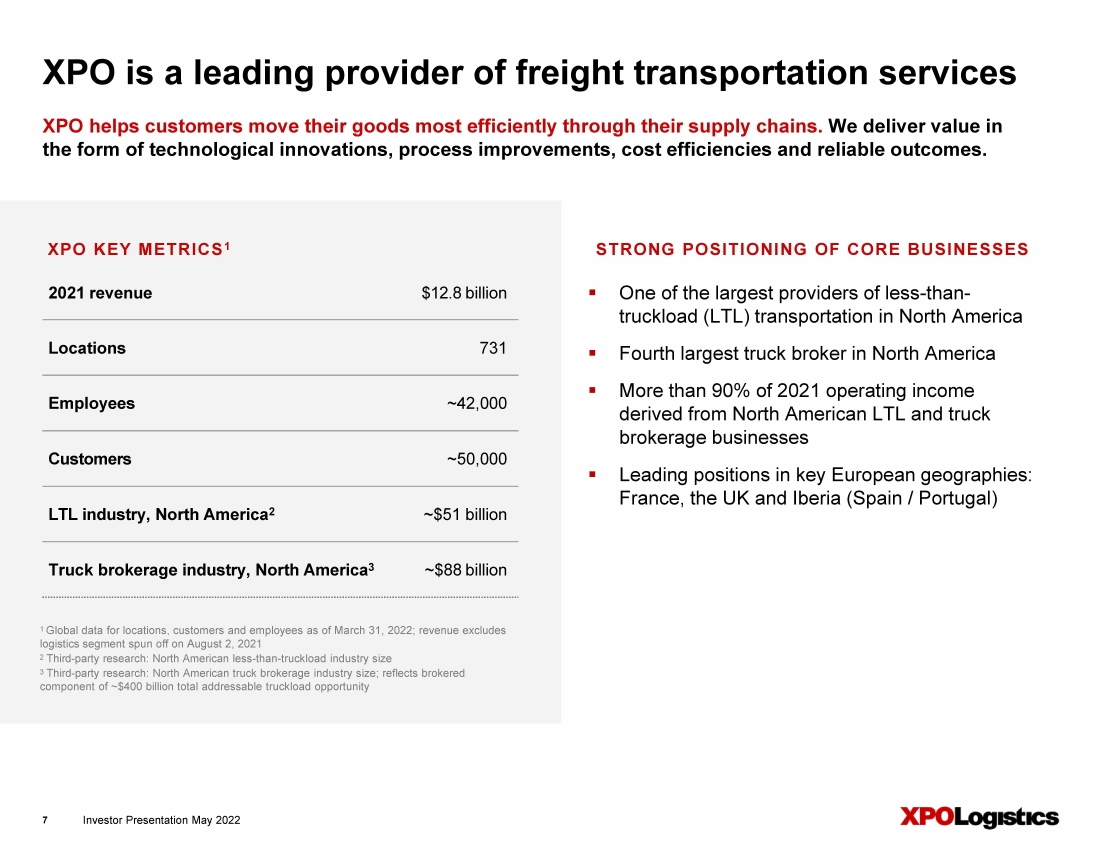

| 投資者演示文稿2022年5月7 ▪是北美最大的零擔運輸提供商之一 ▪是北美第四大卡車經紀公司 ▪2021年90%以上的營業收入來自北美零擔和卡車經紀業務 ▪在歐洲主要地區的領先地位: 法國、英國和伊比利亞(西班牙/葡萄牙) XPO幫助客户通過其供應鏈最高效地運輸貨物。我們以技術創新、流程改進、成本效益和可靠結果的形式提供價值。 XPO是貨運服務的領先提供商 XPO關鍵指標1 2021年收入128億美元 地點731個 員工~42,000個 客户~50,000個 LTL行業,北美2~510億美元 卡車經紀行業,北美3~880億美元 核心業務的強大定位 1截至2022年3月31日的全球地點、客户和員工數據;收入不包括從2021年8月2日剝離出來的物流部門 2第三方研究:北美零擔行業規模 3第三方研究:北美卡車經紀行業規模;反映總可尋址卡車機會約4,000億美元的經紀 組成部分 |

| 2022年5月投資者演示文稿 注:面向不同行業藍籌客户的部分列表 8 戰略合作伙伴 |

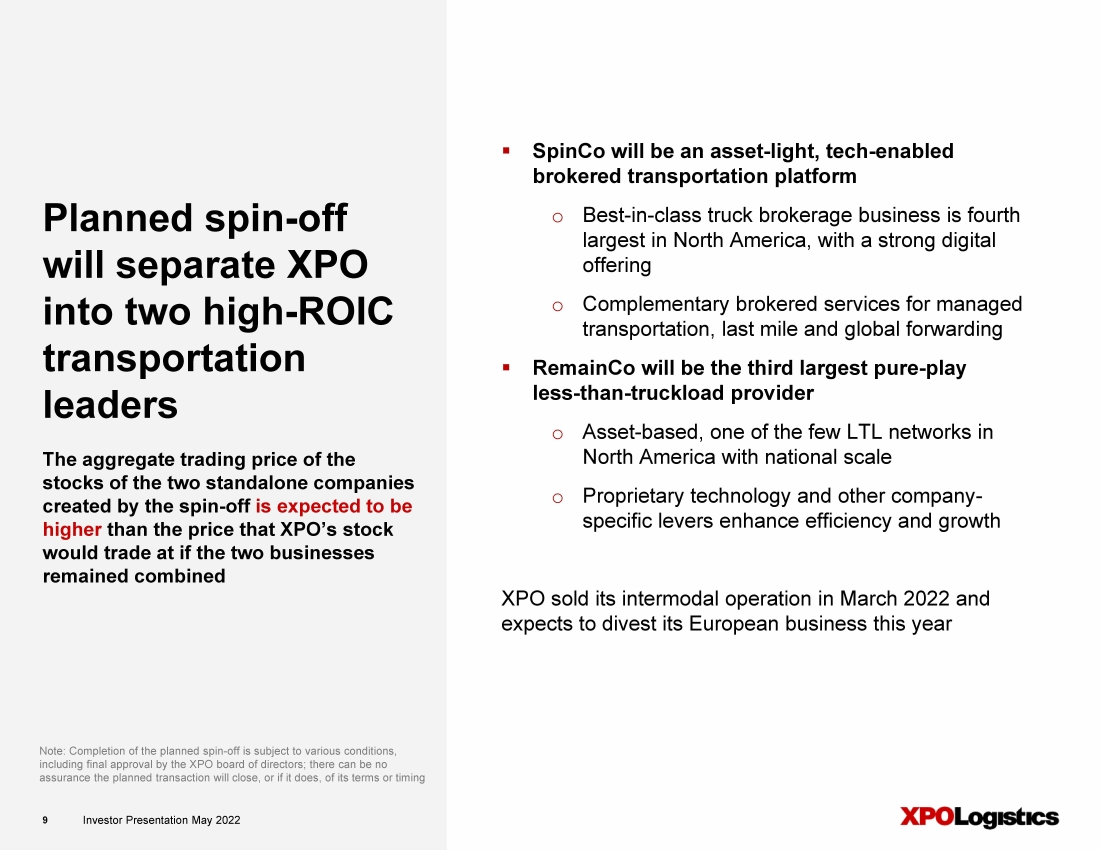

| 投資者演示文稿2022年5月9 計劃中的剝離 將把XPO 分拆為兩個高ROIC 運輸 領導者 ▪SpinCo將是一個輕資產、以技術為基礎的經紀運輸平臺 o一流的卡車經紀業務是北美第四大卡車經紀業務,具有強大的數字化 提供 o補充性經紀服務,以管理 運輸,最後一英里和全球轉發 ▪RemainCo將成為第三大純業務 低於卡車負載量提供商 o基於資產,是北美為數不多的具有全國規模的LTL網絡之一 沒有專有技術和其他公司- 特定槓桿提高了效率和增長 XPO於2022年3月出售了其多式聯運業務, 預計今年將剝離其歐洲業務 通過剝離創建的兩家獨立公司的 股票的總交易價格預計將 高於XPO股票的交易價格 如果兩家業務保持合併 注意:計劃中的分拆是否完成取決於各種條件, 包括XPO董事會的最終批准;不能 保證計劃中的交易將結束,或者如果它完成了,也不能保證其條款或時間 |

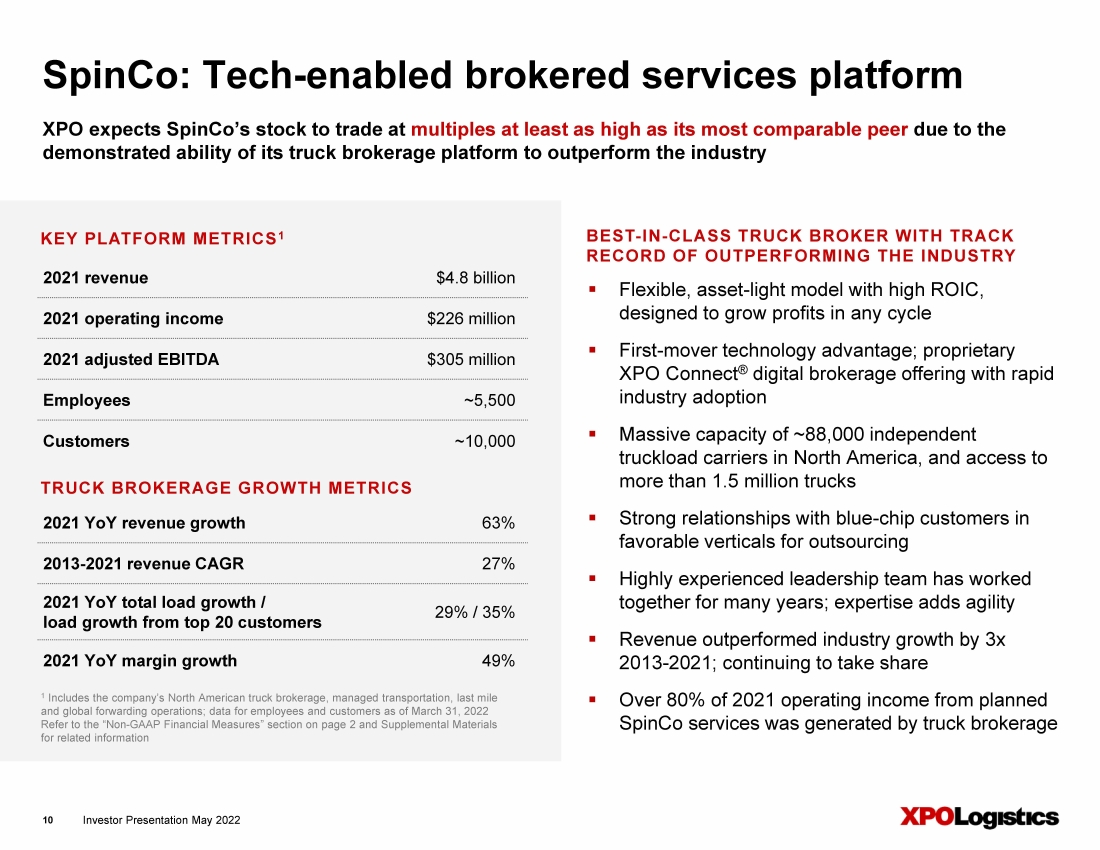

| 投資者演示文稿2022年5月10 ▪靈活、輕資產模式,ROIC高, 旨在在任何週期內增長利潤 ▪先發技術優勢;專有 XPO Connect®數字經紀產品,行業採用迅速 ▪在北美擁有約88,000輛獨立載貨卡車的巨大運力 可使用150多萬輛卡車 ▪與藍籌客户在 有利的垂直領域外包 ▪經驗豐富的領導團隊合作多年;專業技能增加敏捷性 2013-2021年,▪收入增長超過行業增長3倍 ;繼續佔據2021年▪運營收入的80%以上計劃中的 SpinCo服務由卡車經紀公司產生 XPO預計SpinCo的股價至少將達到其最具可比性同行的數倍,這是因為其卡車經紀平臺已證明有能力超越行業 SpinCo:2021年收入48億美元 2021年運營收入2.26億美元 2021年調整後的EBITDA$3.05億 員工~5,500 客户~10,000 2021年收入增長63% 2013-2021年收入年複合增長率27% 2021年總負載同比增長/ 來自前20名客户的負載同比增長29%/35% 2021年利潤率同比增長49% 主要平臺指標1 卡車經紀增長指標 1包括該公司在北美的卡車經紀業務,管理運輸、最後一英里 和全球貨運業務;截至2022年3月31日的員工和客户數據 有關相關信息,請參閲第2頁的“非GAAP財務衡量標準”部分和補充材料 具有良好業績記錄的同類最佳卡車經紀商 |

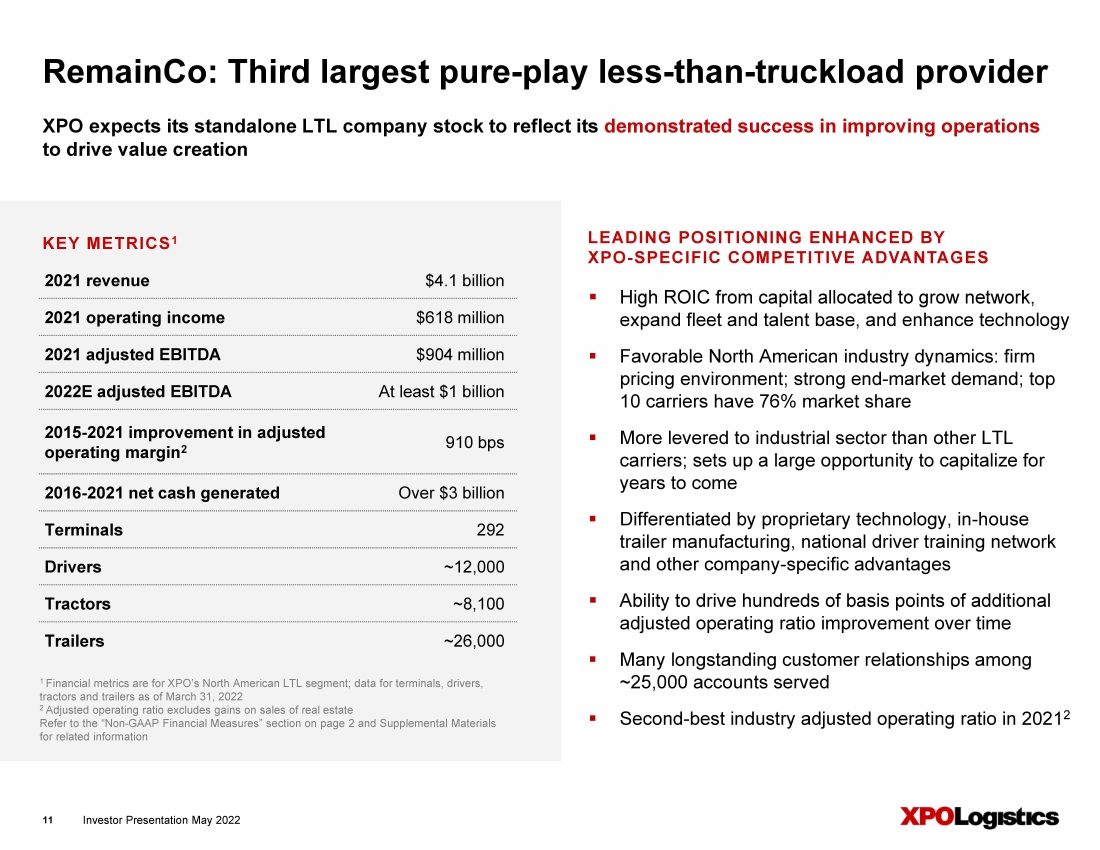

| 投資者演示文稿2022年5月11 ▪高ROIC來自分配的資本以發展網絡, 擴大機隊和人才庫,並增強技術 ▪有利的北美行業動態:公司 定價環境;強勁的終端市場需求;排名前10的運營商擁有76%的市場份額 ▪對工業部門的槓桿率高於其他運營商 ;為未來 年中利用▪創造了巨大的機遇 憑藉專有技術、內部拖車製造、全國司機培訓網絡 和其他公司特有的優勢 ▪能夠隨着時間的推移推動額外的數百個基點的調整後的運營率提高 ▪在為 ~25,000個客户提供服務的客户中建立了許多長期的客户關係 ▪在20212年度行業調整後的運營率排名第二 XPO預計其獨立的LTL公司股票將反映其在改善運營方面的成功 推動價值創造 剩餘公司:第三大純業務低於卡車的供應商 通過特定於XPO的 XPO增強的領先定位競爭優勢 2021年收入$41億 2021年營業收入$6.18億 2021年調整後EBITDA$9.04億 2022E調整後EBITDA至少10億美元 2015-2021年調整後營業利潤率改善2 910個基點 2016-2021年淨現金產生超過30億美元 碼頭292 司機~12,000 拖拉機~8,100 拖車~26,000 關鍵METRICS1 1財務指標是XPO北美LTL部門的主要財務指標;截至2022年3月31日的碼頭、司機、拖拉機和拖車的數據 2調整後的營運比率不包括房地產銷售收益 有關相關信息,請參閲第2頁的“非公認會計準則財務措施”部分和補充材料 |

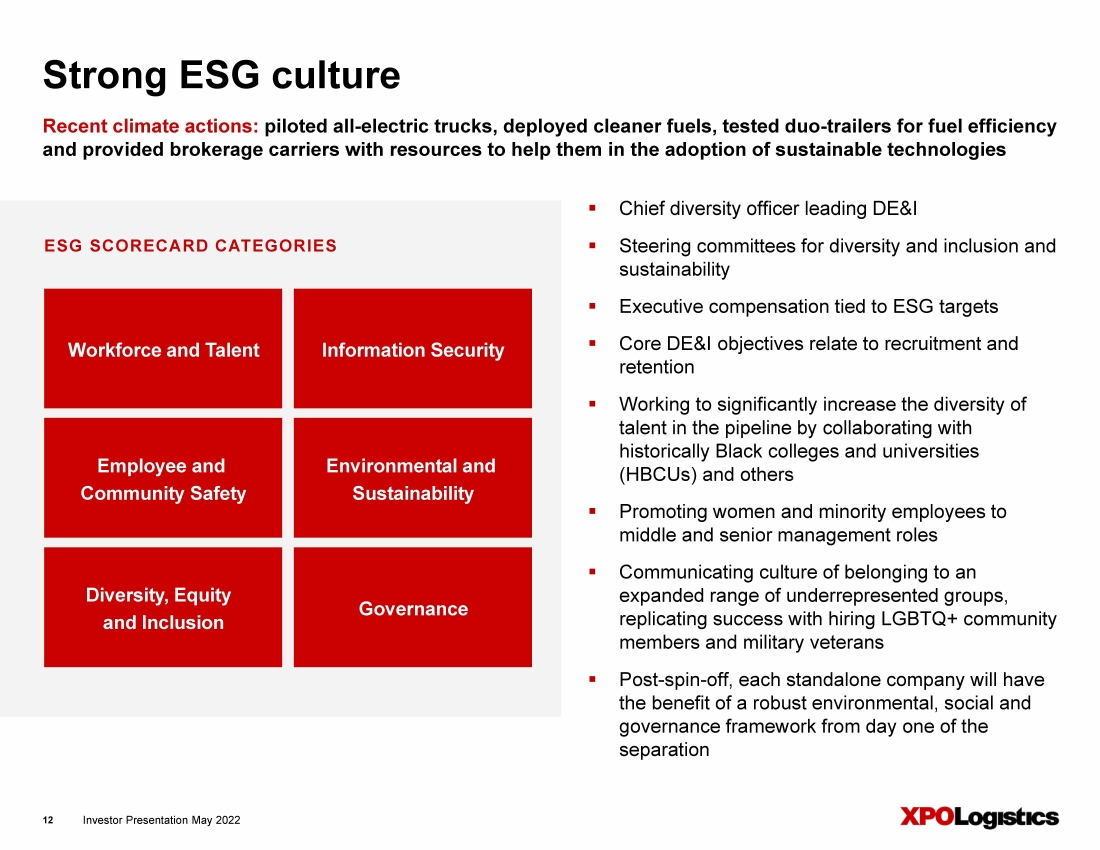

| 投資者演示文稿2022年5月12 ▪首席多樣性官領導▪多樣性和包容性指導委員會以及可持續發展 ▪高管薪酬與ESG目標掛鈎 ▪核心DE&I目標涉及招聘和留住 ▪致力於通過與 歷史上的黑人學院和大學(HBCU)和其他人合作,顯著增加 人才的多樣性 ▪將女性和少數族裔員工提升到 中高級管理職位 Br}▪傳播屬於 代表不足羣體的擴展範圍的文化, 通過僱傭LGBTQ+社區成員和退伍軍人來複製成功 ▪剝離後,每個獨立公司將從 分離的第一天起 受益於強大的環境、社會和治理框架 最近的氣候行動:駕駛全電動卡車,部署更清潔的燃料,測試雙拖車的燃油效率 併為經紀公司提供資源以幫助它們採用可持續技術 強大的ESG文化 ESG記分卡類別 員工和人才信息安全 員工和 社區安全 環境和 可持續性 多樣性、公平 和包容性治理 |

| 主要財務結果 和指導 |

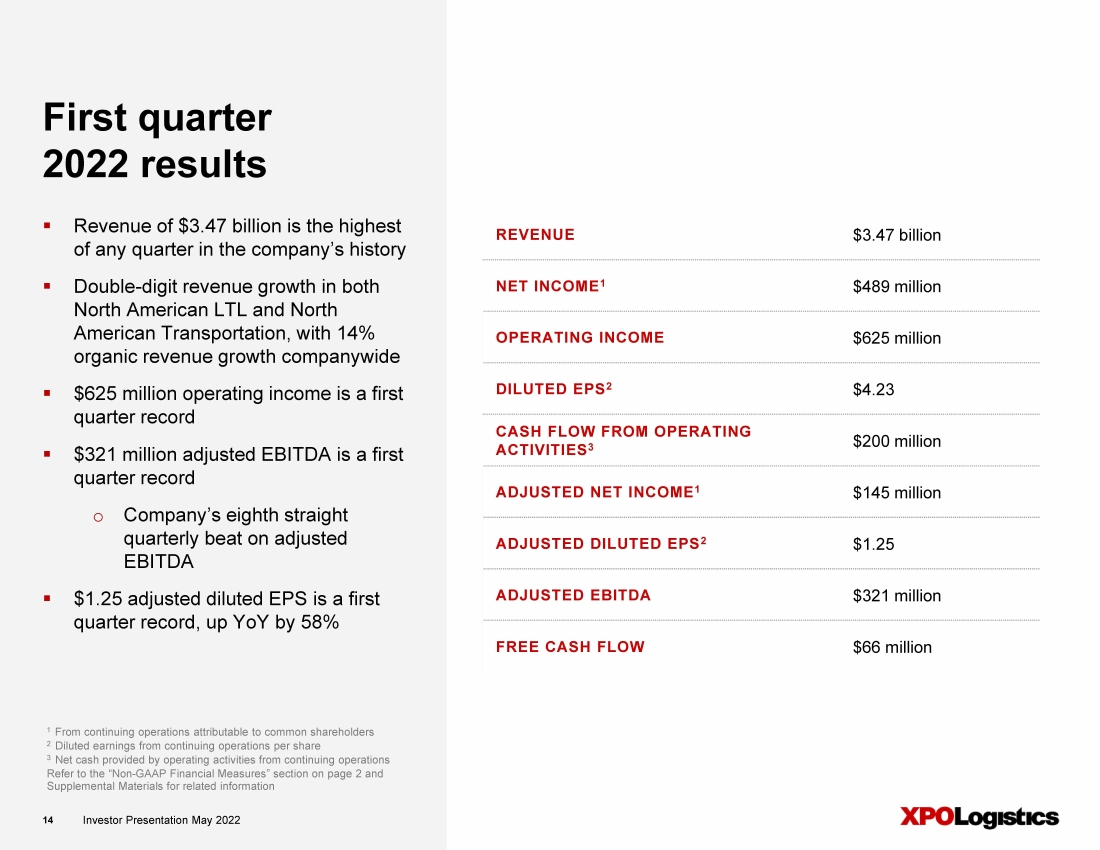

| 投資者報告2022年5月投資者報告2022年5月14 第一季度 2022年業績 ▪收入34.7億美元是該公司歷史上任何季度最高的 ▪在北美長期貨運業和北美運輸業都實現了兩位數的收入增長,全公司有機收入增長14% ▪6.25億美元的營業收入是第一季度的紀錄 ▪$3.21億調整後的EBITDA是第一季度的記錄 o公司連續第八個季度超過調整後的EBITDA ▪$1.25的調整後稀釋每股收益是第一個季度的記錄,營收同比增長58% 收入34.7億美元 淨收益1美元4.89億美元 營業收入6.25億美元 稀釋EPS2$4.23 運營現金流 ACTIVITIES3$2億 調整後淨收益1美元1.45億美元 調整後EBITDA$1.25 調整後EBITDA為3.21億美元 1持續運營的自由現金流為6600萬美元 2持續運營的稀釋每股收益 3持續運營活動提供的現金淨額 第2頁的“非GAAP財務計量”部分和 相關信息補充材料 |

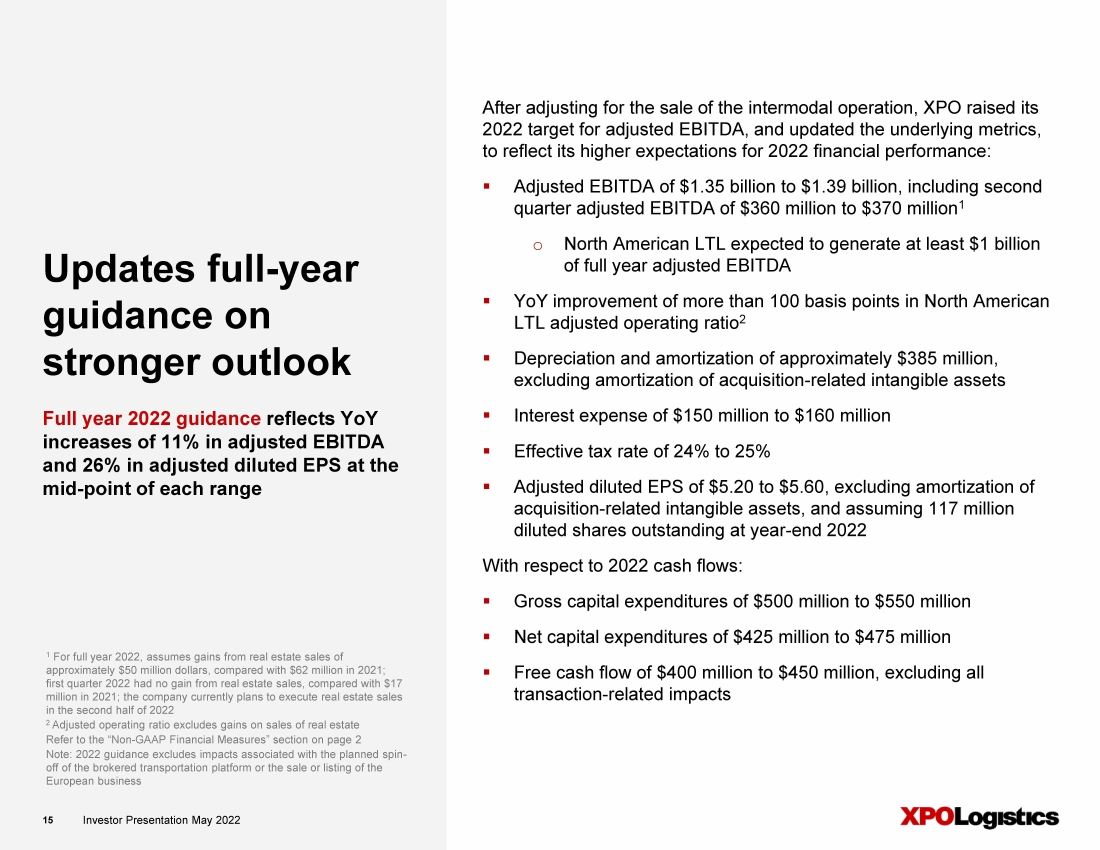

| 投資者演示文稿2022年5月投資者演示文稿2022年5月15 更新全年指引 更強勁的前景 在根據出售聯運業務進行調整後,XPO上調了2022年調整後息税前利潤的目標,並更新了基本指標, 以反映其對2022年財務業績的更高預期: ▪調整後EBITDA為13.5億美元至13.9億美元,包括第二季度調整後的EBITDA為3.6億至3.7億美元1北美LTL預計將產生至少10億美元的全年調整EBITDA 北美LTL的▪同比改善超過100個基點2 ▪折舊和攤銷約3.85億美元, 不包括與收購相關的無形資產的攤銷 ▪利息支出1.5億至1.6億美元 ▪有效税率為24%至25% ▪調整後稀釋後每股收益為5.20美元至5.60美元不包括與收購相關的無形資產攤銷,並假設2022年底已發行的稀釋後股份為1.17億股 相對於2022年現金流: ▪總資本支出為5億至5.5億美元 ▪淨資本支出為4.25億至4.75億美元 ▪自由現金流為4億至4.5億美元,剔除所有 與交易相關的影響 2022年全年指引反映了2022年全年調整後EBITDA同比增長11%,調整後稀釋後每股收益增長26% 假設2022年房地產銷售收益約為5000萬美元,而2021年為6200萬美元; 2022年第一季度房地產銷售沒有任何收益, 與2021年的1,700萬美元相比,該公司目前計劃在2022年下半年進行房地產銷售 2調整後的營運比率不包括房地產銷售收益 請參閲第2頁《非公認會計準則財務措施》一節 注:2022年指引不包括與計劃剝離經紀交通平臺或出售或上市歐洲業務有關的影響 |

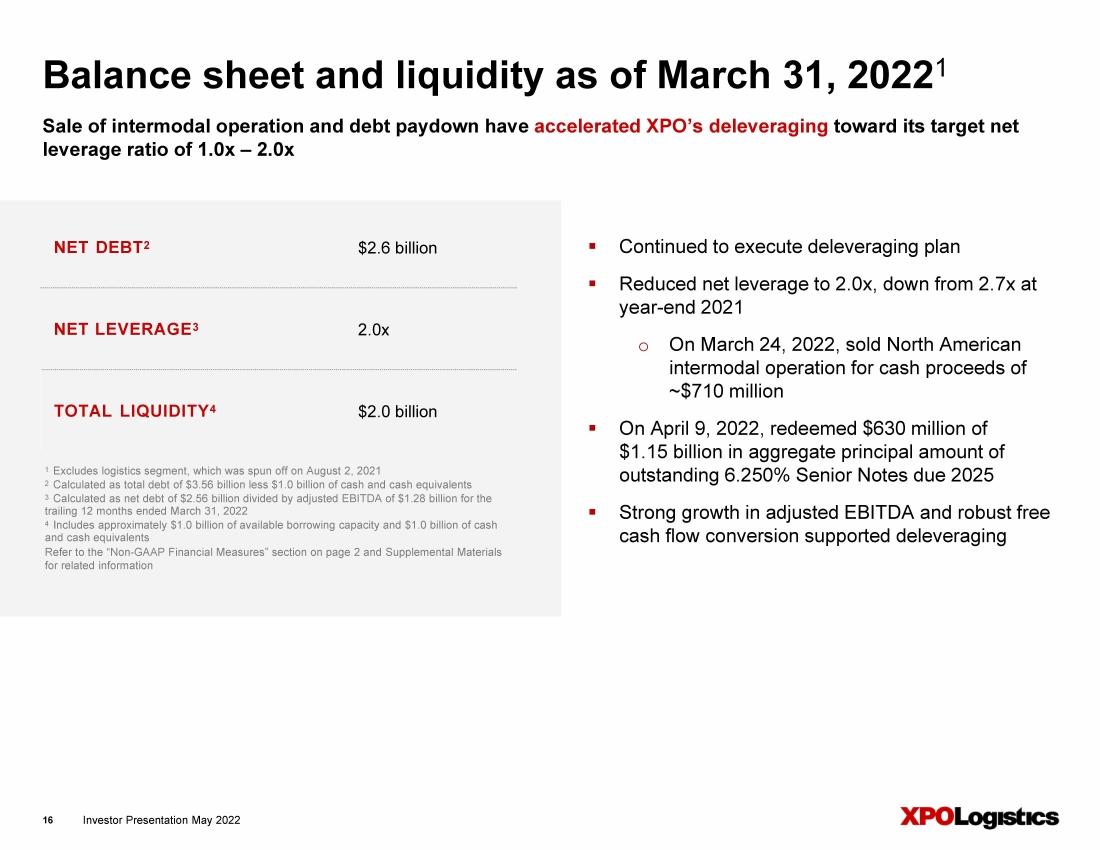

| 投資者演示文稿2022年5月16 ▪繼續執行去槓桿化計劃 ▪將淨槓桿率從2021年底的2.7倍降至2.0倍 o於2022年3月24日出售了北美 多式聯運業務,獲得了 ~7.1億美元的現金收益 ▪,贖回總本金為11.5億美元的2025年到期的6.250%未償還優先票據 ▪調整後息税折舊攤銷前利潤的強勁增長和強勁的自由現金流轉換支持去槓桿化 出售多式聯運業務和償債加速了XPO向其目標淨額的去槓桿化 截至2016年3月31日,資產負債表和流動性的槓桿率為1.0x-2.0x 淨負債2美元 淨LEVERAGE3 2.0x 總LIQUIDY4$20億 1不包括物流部門剝離於2021年8月2日 2計算方法為總債務35.6億美元減去10億美元的現金和現金等價物 3計算方法為淨債務25.6億美元除以截至2022年3月31日的12個月調整後的EBITDA 12.8億美元 4包括約10億美元的可用借款能力和10億美元的現金 和現金等價物 有關信息,請參閲第2頁和補充材料中的“非GAAP財務措施”部分和補充資料 |

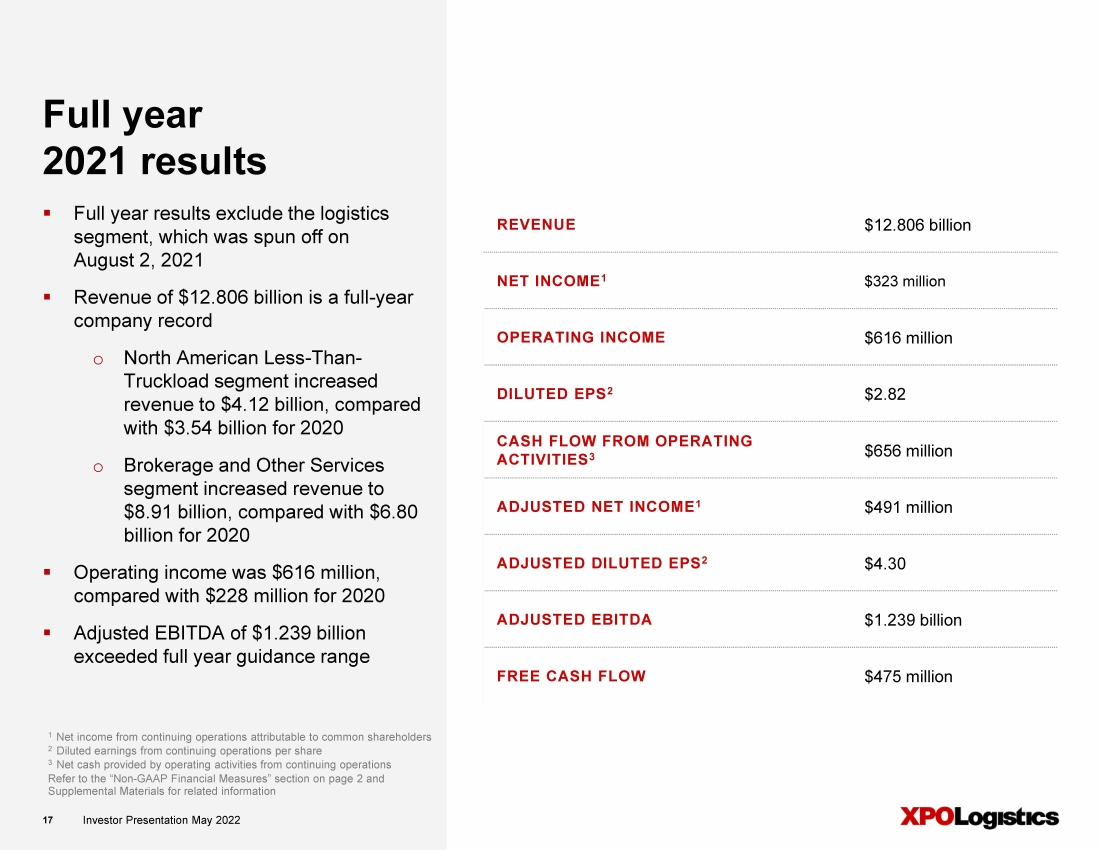

| 投資者報告2022年5月投資者報告2022年5月17 全年 2021年業績 ▪全年業績不包括物流部門,該部門於2021年8月2日剝離 ▪收入128.06億美元是公司全年創紀錄的 北美低於卡車的部門收入增加了 收入達到41.2億美元,相比之下,2020年的收入為35.4億美元 o經紀和其他服務部門的收入增加到了89.1億美元,與2020年的68億美元相比,▪的運營收入為6.16億美元, 與2020年的2.28億美元相比 ▪調整後的EBITDA為12.39億美元 超出了全年指導範圍 1普通股股東應佔持續經營淨收益 2持續經營稀釋每股收益 持續經營經營活動提供的現金淨額 請參閲第2頁“非公認會計準則財務指標”一節和 相關信息補充資料 收入128.06億美元 淨收益1.3.23億美元 稀釋後EPS2營業收入6.16億美元 $2.82 運營現金流 ACTIVITIES3$6.56億 調整後淨收入1美元4.91億 調整後稀釋後EPS2$4.30 調整後EBITDA$12.39億 自由現金流4.75億美元 |

| 小於卡車負荷(LTL) |

| 投資者介紹2022年5月投資者演示文稿2022年5月19日 XPO是北美最大的LTL運輸提供商之一 ▪作為為數不多的全國性LTL網絡之一,在美國具有顯著的競爭優勢,擁有眾多長期客户關係,為約25,000個客户提供服務 ▪有利的行業動態,包括穩定的定價環境和電子商務增長帶來的強勁需求 ▪比其他LTL運營商更多地依賴於工業部門,當供應鏈 中斷問題得到解決且生產規模擴大時,哪一項 將從負面變為正面 ▪通過眾多xpo- 具體舉措(其中許多舉措與宏觀無關)提供了提高盈利能力的巨大機遇,包括: o通過應用xpo專有LTL 技術優化線路運輸、碼頭和提貨和交付作業 用於路線選擇、裝貨構建和勞動生產率; 和先進的定價算法 o網絡容量的擴展和內部拖車 製造 o目標銷售渠道管理 ▪~12,000名專業卡車司機,其中許多人來自 公司的司機培訓學校;XPO的LTL卡車司機因其專業性和客户服務技能而特別受到客户的重視 ▪從分配的資本中獲得高ROIC以擴大網絡密度、擴大車隊和人才庫並提升技術 LTL是指運輸的貨物數量 大於一個包裹 但太小而不需要一整輛卡車, 通常以託盤裝運; 不同客户的運費整合在同一拖車中 XPO在LTL的收入和利潤率增長水平 |

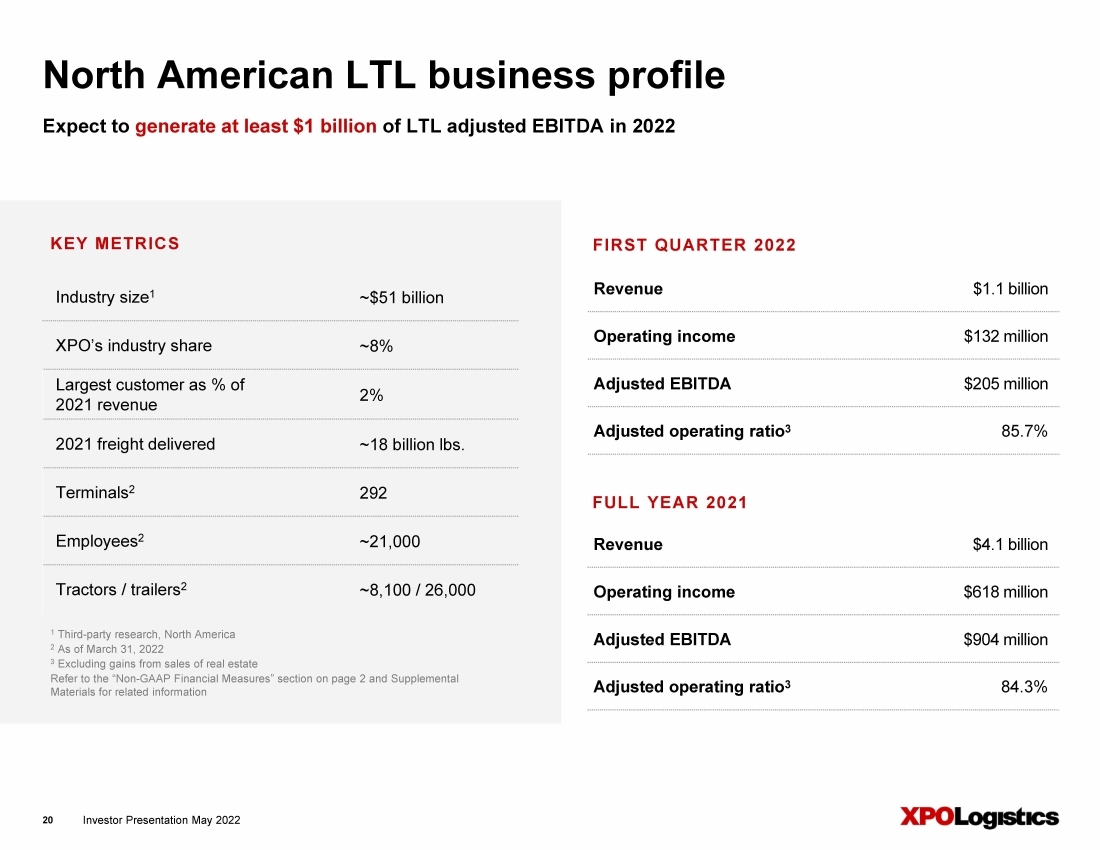

| 投資者演示文稿2022年5月20 預計2022年LTL調整後的EBITDA至少為10億美元 北美LTL業務概況 1第三方研究,北美 2截至3月31日,2022 3不包括房地產銷售收益 有關相關信息,請參閲第2頁“非GAAP財務措施”部分和補充材料 行業規模1~510億美元 XPO的行業份額~8% 最大客户佔 2021年收入的百分比2% 2021年運費交付約180億磅。 碼頭2 292 員工2~21,000 拖拉機/拖拉機2~8,100/26,000 關鍵指標 收入11億美元 營業收入1.32億 Br}調整後的EBITDA$2.05億 調整後的營業比率3 85.7% 2022年第一季度收入41億美元 營業收入6.18億美元 調整後的EBITDA$9.04億 調整後的營業比率3 84.3% 2021年全年 |

| 投資者演示文稿2022年5月21 北美LTL定價基本面受益 XPO的長期擴張 1不包括燃油附加費的影響 XPO LTL每英擔毛收入1 2022年第一季度,不含燃料的收益率同比增長9% |

| 投資者演示文稿2022年5月投資者演示文稿2022年5月22 910個基點 XPO下的調整後營業利潤率 2022年改善 所有權 預計2022年調整後的營業利潤率同比提高超過100個基點 調整後的營業利潤率 ~7% ~16% 2015年 1不包括房地產銷售收益 有關相關信息,請參閲第2頁和 補充資料《非GAAP財務措施》一節和 補充資料 |

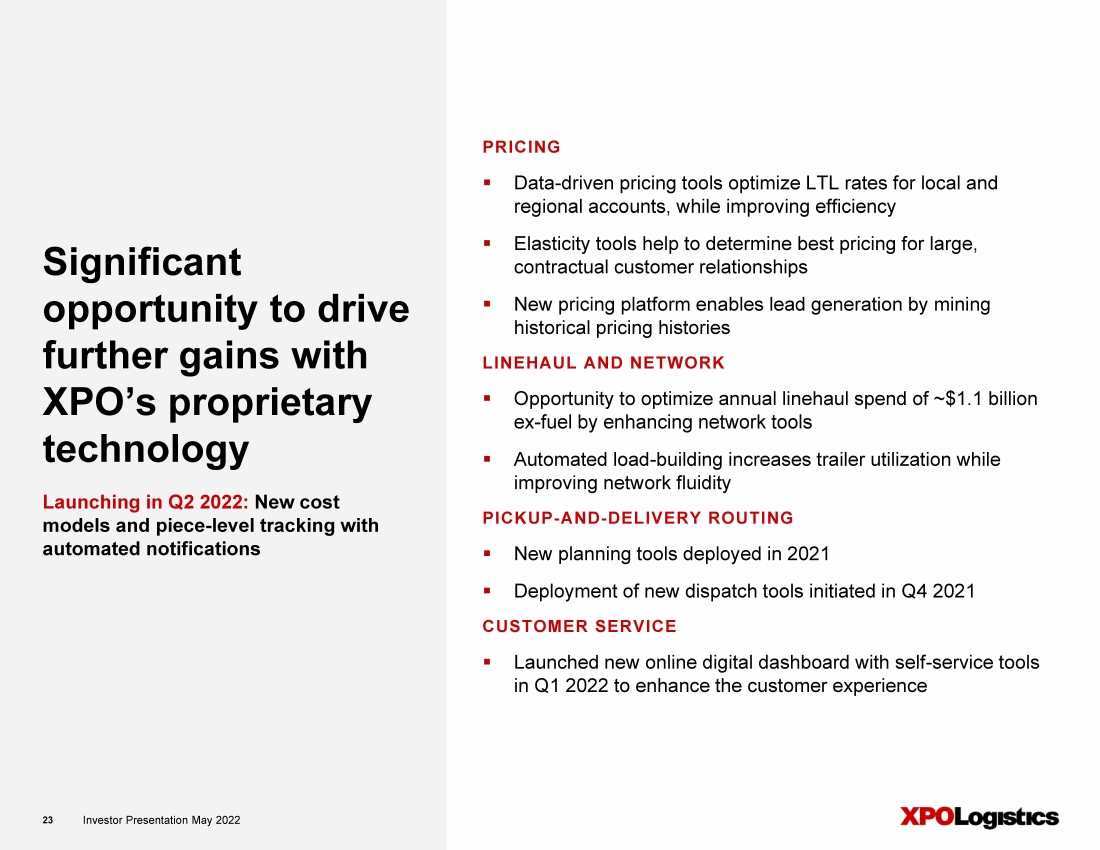

| 投資者演示文稿2022年5月投資者演示文稿2022年5月23 利用XPO的專有技術 進一步推動收益的重大 機會 定價 ▪數據驅動定價工具優化本地和 地區客户的▪費率,同時提高效率 XPO彈性工具有助於確定大型、 合同客户關係 ▪新定價平臺通過挖掘歷史定價歷史 線路和網絡 ▪機會通過增強網絡工具來優化約11億美元的年度線路支出(不含燃料) ▪自動裝車提高了拖車利用率,同時 提高了網絡流動性 收發貨路線 ▪2021年第4季度開始部署新的計劃工具 ▪在2021年第四季度開始部署新的派單工具 客户服務 ▪在2022年第一季度推出了帶有自助服務工具的新在線數字儀表盤 以增強客户體驗 於2022年第二季度推出:新成本 型號和帶有自動通知的單件級跟蹤 |

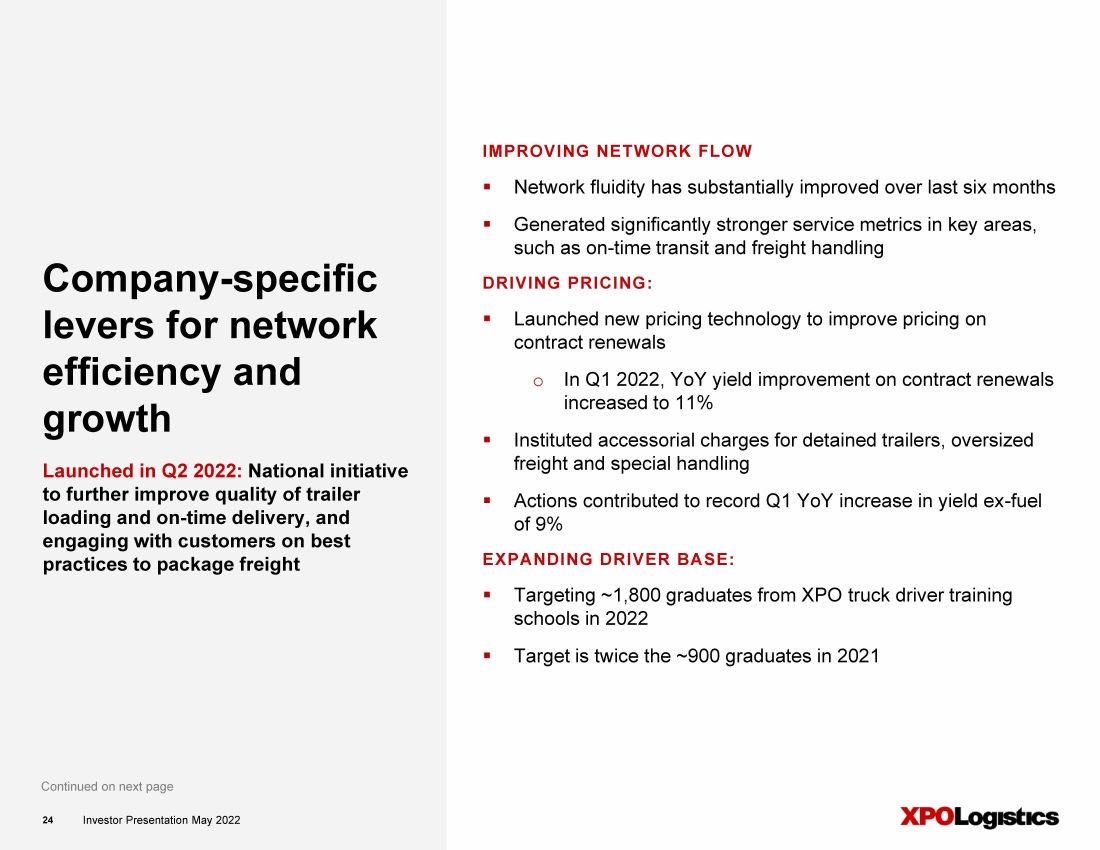

| 投資者演示文稿2022年5月投資者演示文稿2022年5月針對公司的 網絡效率和增長 槓桿 於2022年第2季度啟動:進一步提高拖車裝載和準時交付質量的國家計劃 進一步提高拖車裝車和準時交付質量的計劃,以及與客户接洽以最佳 實踐打包貨運 24 改善網絡流量 ▪網絡流動性在過去六個月中大幅改善 ▪在關鍵領域產生了顯著增強的服務指標, 如準時運輸和貨運處理 駕駛定價: ▪推出了新的定價技術,以提高合同續訂的定價 o在2022年第一季度,合同續訂的收益率同比提高 提高到11% ▪對被扣留的拖車徵收附加費,超大規模的 貨運和特殊處理 ▪行動導致第一季度不含燃料的收益率同比增長9% 不斷擴大的司機基礎: ▪的目標是2022年從XPO卡車司機培訓學校畢業的約1,800名畢業生 ▪的目標是2021年約900名畢業生的兩倍 繼續下一頁 |

| 投資者演示文稿2022年5月投資者演示文稿2022年5月25 增加拖車產量: ▪在阿肯色州瑟西增加了第二條生產線 ▪在第一季度生產了創紀錄數量的拖車,以2021年運行率的兩倍運行 擴大網絡足跡: ▪公司的目標是從2021年10月到2023年5月,在其北美LTL網絡中增加900個新門 從2021年10月到2023年5月,門數量增加約6% ▪增加了345個新門,隨着五個航站樓的開業: o芝加哥高地,伊利諾伊州 o謝博伊根,威斯康星州 o特克薩卡納,阿肯色州 o加利福尼亞州聖貝納迪諾 o佐治亞州亞特蘭大 ▪在俄亥俄州、佛羅裏達州、紐約州和內華達州開設了新的機隊維護店 公司特定的 槓桿,以提高網絡效率和增長, 繼續 |

| 卡車經紀業務 |

| 投資者報告2022年5月投資者報告2022年5月27 XPO是北美第四大卡車經紀公司 ▪是同類最佳的卡車經紀公司,在北美擁有龐大的運力 ~88,000家獨立承運商,擁有150多萬輛卡車 ▪靈活、資產輕、ROIC高的模型,旨在在任何週期內增長 利潤 ▪經驗豐富的領導團隊共同工作了 多年,為業務帶來敏捷性和專業知識 ▪先行者技術優勢從2011年開始在自動化方面的投資領先於行業曲線 ▪專有的XPO Connect®數字經紀平臺的採用率飆升,並證明有能力通過以更低的成本管理更多的業務量來推動利潤率增長 ▪藍籌客户羣跨越不同的垂直市場 卡車經紀是一項輕資產 業務,可促進整車貨物的運輸,通常是來自單一託運人的 ;經紀人 從獨立運營商購買卡車運力 XPO在卡車經紀業務中的收入和利潤率增長槓桿 |

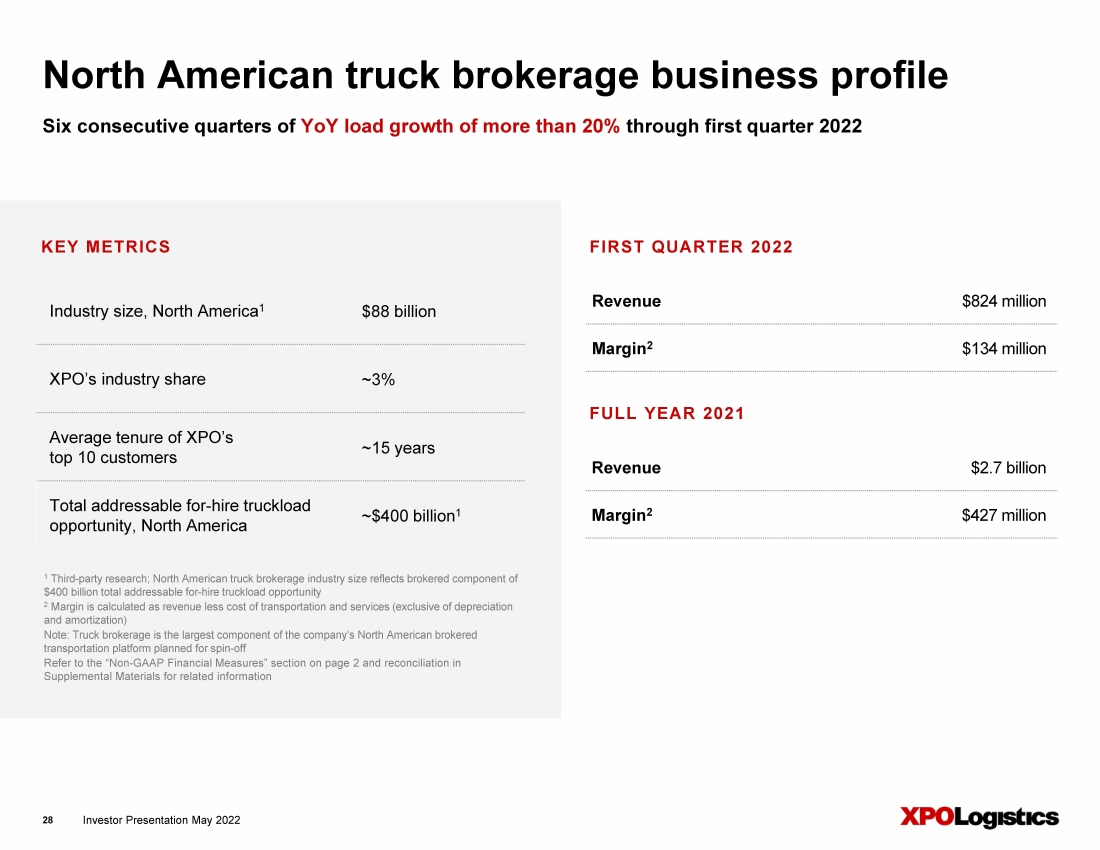

| 投資者演示文稿2022年5月28 截至2022年第一季度,北美卡車經紀業務連續六個季度同比增長超過20% 北美行業規模1 880億美元 XPO的行業份額約3% XPO前10名客户的平均任期約15年 可租用卡車的總機會,北美約4,000億美元1 1第三方研究;北美卡車經紀行業規模反映了可供租用的卡車商機總計4000億美元的經紀組成部分 2利潤率計算為收入減去運輸和服務成本(不包括折舊和攤銷) 注:卡車經紀是該公司計劃剝離的北美經紀運輸平臺中最大的組成部分 請參閲第2頁的“非GAAP財務指標”部分和 補充材料中的對賬以瞭解相關信息 收入$8.24億 Margin2$134美元百萬 2022年第一季度 收入27億美元 2021年全年收入4.27億美元 |

| 投資者演示文稿2022年5月 來源:第三方研究 29 幾十年來,經紀商一直在穩步獲取卡車份額 經紀商對北美卡車行業的滲透率 外包貨運正在從基於資產的卡車運輸公司轉向經紀商,作為託運人 尋求可靠的運力訪問和實時定價 7%7% 8% 9% 10%10%10% 11% 12%12% 13%13%13% 14%14% 15% 16% 18% 20%20% 21% 22% 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2012 2013 2014 2017 2018 2020 2021 |

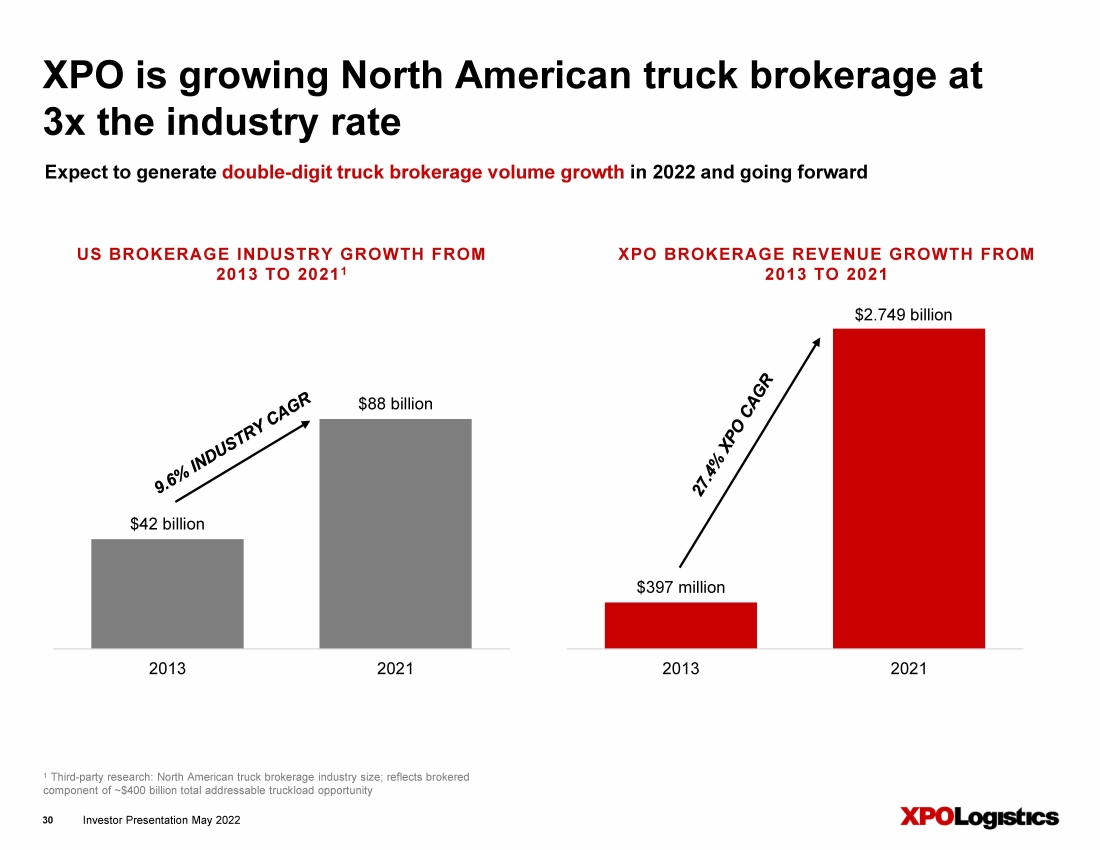

| 投資者演示文稿2022年5月 $420億 $880億 2013 2021 $3.97億 $27.49億 2013 2021 30 XPO正在以行業速度的3倍增長北美卡車經紀業務 1第三方研究:北美卡車經紀行業規模;反映了從2013年到2021年美國經紀行業約4,000億美元可尋址卡車業務機會的代理 組成部分 從2013年到2021年XPO經紀收入增長 預計2022年和未來將實現兩位數的卡車經紀業務量增長 |

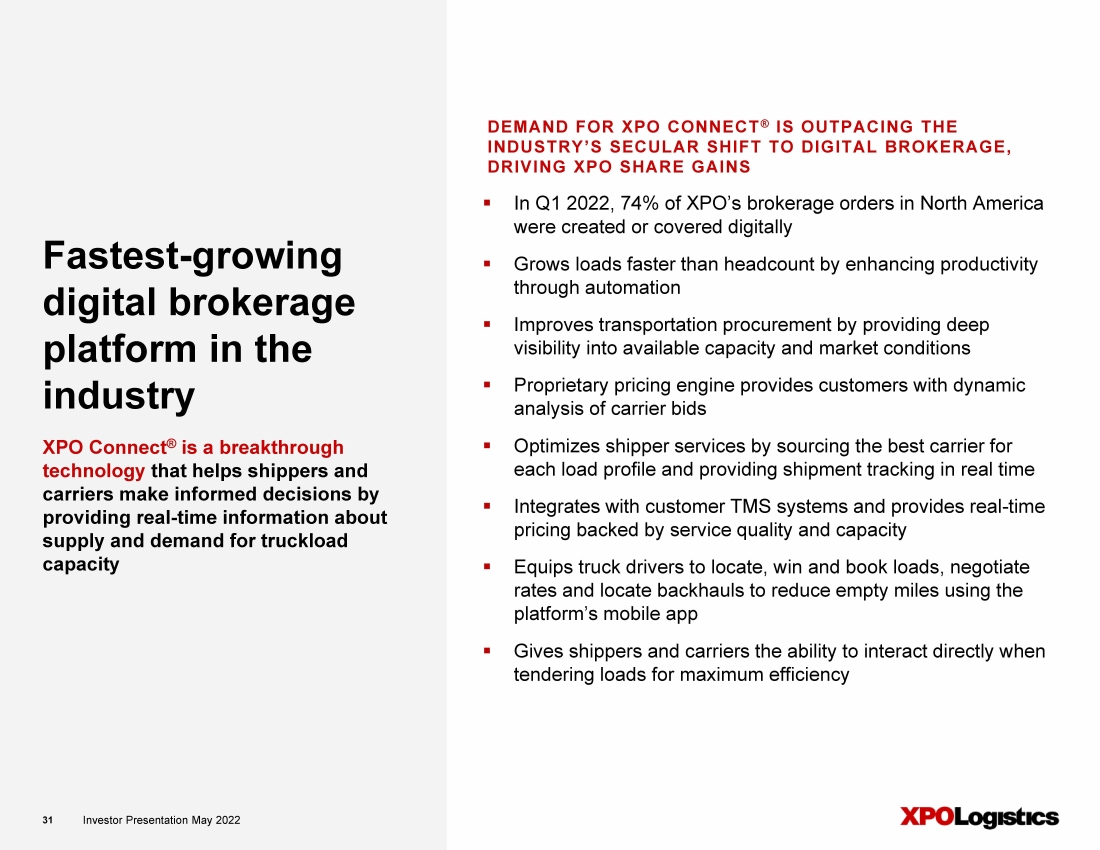

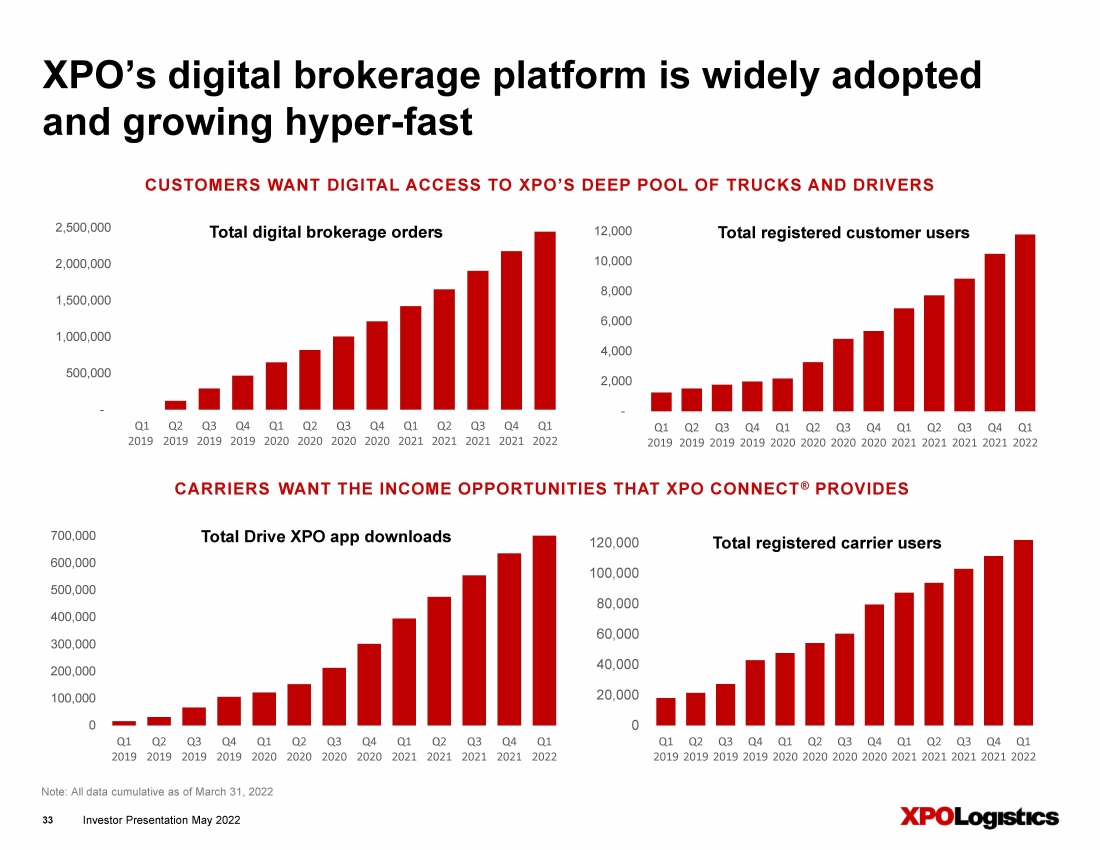

| 投資者演示文稿2022年5月投資者演示文稿2022年5月31 行業增長最快的數字經紀 平臺 2022年第一季度▪,XPO在北美74%的經紀訂單 是通過數字方式創建或覆蓋的 ▪通過自動化提高生產效率,從而使貨運量增長速度快於員工人數 ▪通過提供對可用運力和市場狀況的深入瞭解來改進運輸採購 ▪專有定價引擎為客户提供動態的 承運商報價分析 ▪通過為每個負載配置文件尋找最佳承運人並實時提供貨件跟蹤來優化託運人服務 ▪與客户運輸管理系統集成,並提供實時{Br}以服務質量和容量為後盾的定價 ▪使卡車司機能夠定位、使用 平臺的移動應用 ▪使託運人和承運商能夠在 投標貨物以實現最高效率時直接進行互動 XPO Connect®是一項突破性的技術,它通過提供有關貨車供需的實時信息來幫助託運人和 承運商做出明智的決策 運力 對XPO Connect®的需求超過了 行業向數字經紀的長期轉變,推動了XPO份額的增長 |

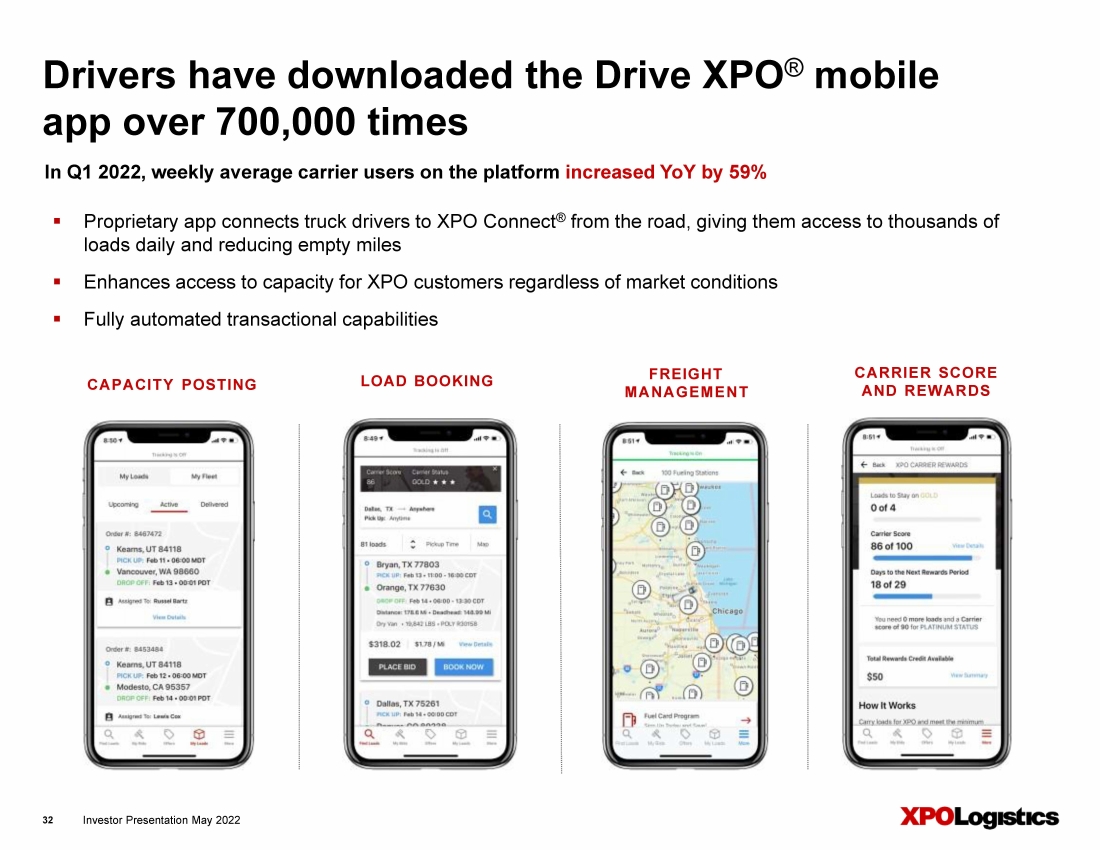

| 投資者演示文稿2022年5月 運費 管理 承運商評分 承運商訂貨 在2022年第一季度,平臺上的每週平均承運商用户同比增長59% 32 司機下載Drive XPO®移動應用程序的次數超過70萬次 ▪專有應用程序將卡車司機從路上連接到XPO Connect®,使他們每天可以訪問數以千計的貨物,並減少空載里程 ▪增強了▪客户在任何市場條件下訪問容量的能力 |

| 投資者演示文稿2022年5月 - 2,000 4,000 6,000 8,000 10,000 12,000 Q1 2019 Q2 2019 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 第四季度 2021 第一季度 2022 註冊客户users 0 100,000 200,000 300,000 400,000 500,000 600,000 700,000 Q1 2019 Q2 2019 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020總數 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Total驅動器XPO應用程序下載量 - 500,000 1,000,000 1,500,000 2,000,000 2,500,000 Q1 2019 Q2 2019 Q3 2019 Q4 2019 Q1 2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Total數字經紀訂單 注:截至3月31日的所有數據累計,2022年 33 XPO的數字經紀平臺被廣泛採用 並且不斷增長的超高速 客户希望以數字方式訪問XPO的大量卡車和司機 運營商希望XPO連接PROVIDES 0 20,000 40,000 60,000 80,000 100,000 120,000 Q1 2019 Q2 2019 Q3 2019 Q4 2019 Q1{®獲得收入機會Br}2020 Q2 2020 Q3 2020 Q4 2020 Q1 2021 Q2 2021 Q3 2021 Q4 2021 Q1 2022 Total註冊運營商用户 |

| 補充材料 |

| 投資者演示文稿2022年5月 布拉德·雅各布斯 聯合廢品公司首席執行官聯合租賃公司 聯合太平洋公司北美伊萊克斯卡車經紀公司總裁約瑟芬·貝裏沙 首席人力資源官摩根士丹利 馬修·法斯勒 高盛首席戰略官路易斯-安吉爾·戈麥斯·伊扎瓜爾 管理董事,歐洲運輸公司諾伯特·登特斯安爾 首席信息官馬裏奧·哈里克 LTL北美橡樹葉廢物管理代理總裁Tavio Headley 美國貨運協會首席投資者關係官Jefferies LaQuenta Jacobs 家得寶達美航空公司首席多樣性官Heidi Ratti LTL-北美步行者人力資源高級副總裁Lorraine Sperling 嘉年華財務主管高盛 Ravi Tulsyan 百事公司Tyco首席財務官ADT,百事公司總裁Drew Wilkerson 運輸-北美C.H.羅賓遜 領導力 注:部分列表 以前的工作經驗 35 高技能管理團隊 |

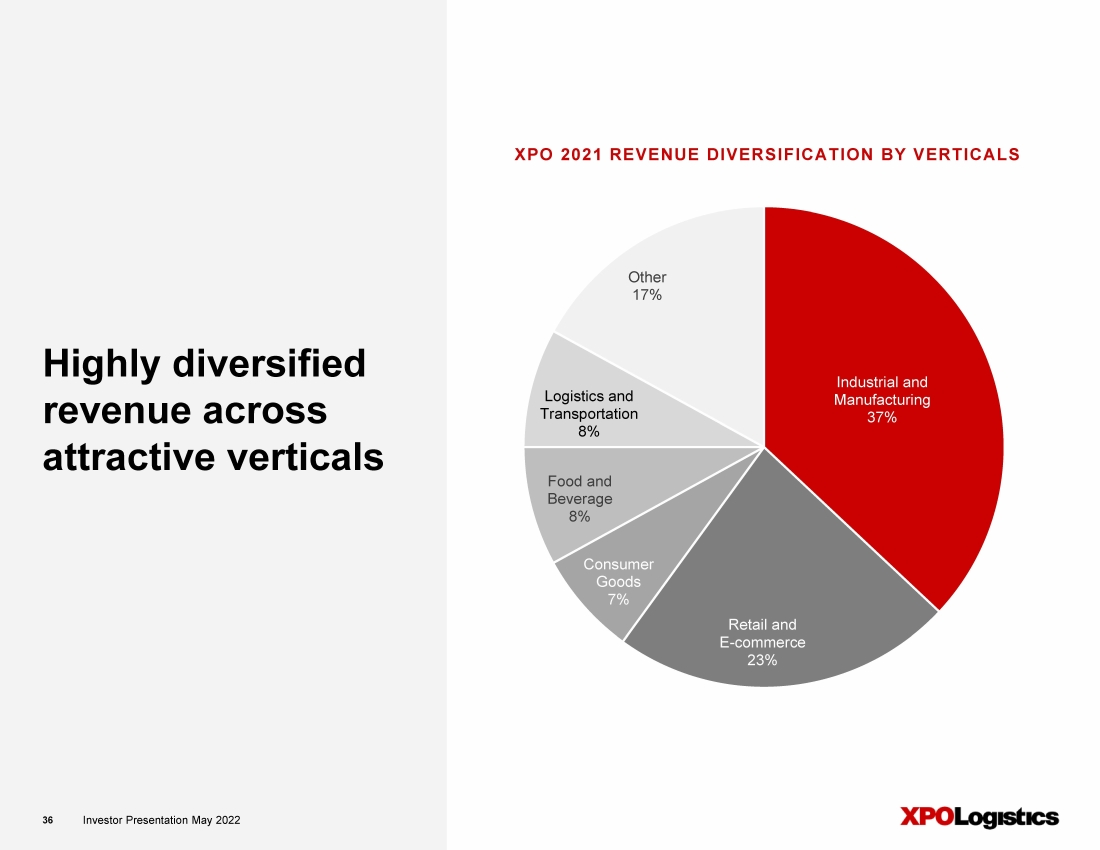

| 投資者演示文稿2022年5月投資者演示文稿2022年5月XPO 2021年按垂直行業劃分的收入多樣化 工業和製造業 零售and E-commerce 23% Consumer Goods 7% Food和飲料 飲料 8% 物流and Transportation 8% Other 17% 36 Highly多元化收入多元化 有吸引力的垂直行業 |

| 投資者介紹2022年5月37 在2021年,計劃中的剝離服務產生的營業收入中,超過80%來自卡車經紀業務 。分拆平臺的其餘部分由三項額外的經紀運輸服務組成。 互補性經紀分拆服務 為將貨運外包 運輸以獲得可靠性、可見性和成本節約的 發貨人提供輕資產解決方案。XPO的 託管運輸服務使用 專有技術,並與其卡車經紀業務 集成,以增強收入 協同效應,交叉銷售可持續 英里和全球運輸。 託管運輸 一種資產輕服務,可促進由第三方承包商執行的 交付給消費者的 。XPO是北美最大的重型貨物最後一英里物流提供商,位於美國絕大多數人口125英里範圍內,為全方位渠道、電子商務零售商和直接面向消費者的製造商提供服務。 最後一英里物流 一種可擴展的、輕資產的服務 採用促進海洋運輸的先進技術進行管理,陸路和空運 運輸並協助託運人處理報關業務。 XPO是一家全球貨運代理公司,擁有由公司所有和合作夥伴所有的地點組成的網絡,並覆蓋覆蓋190個國家和地區的關鍵貿易通道。 全球貨運代理 |

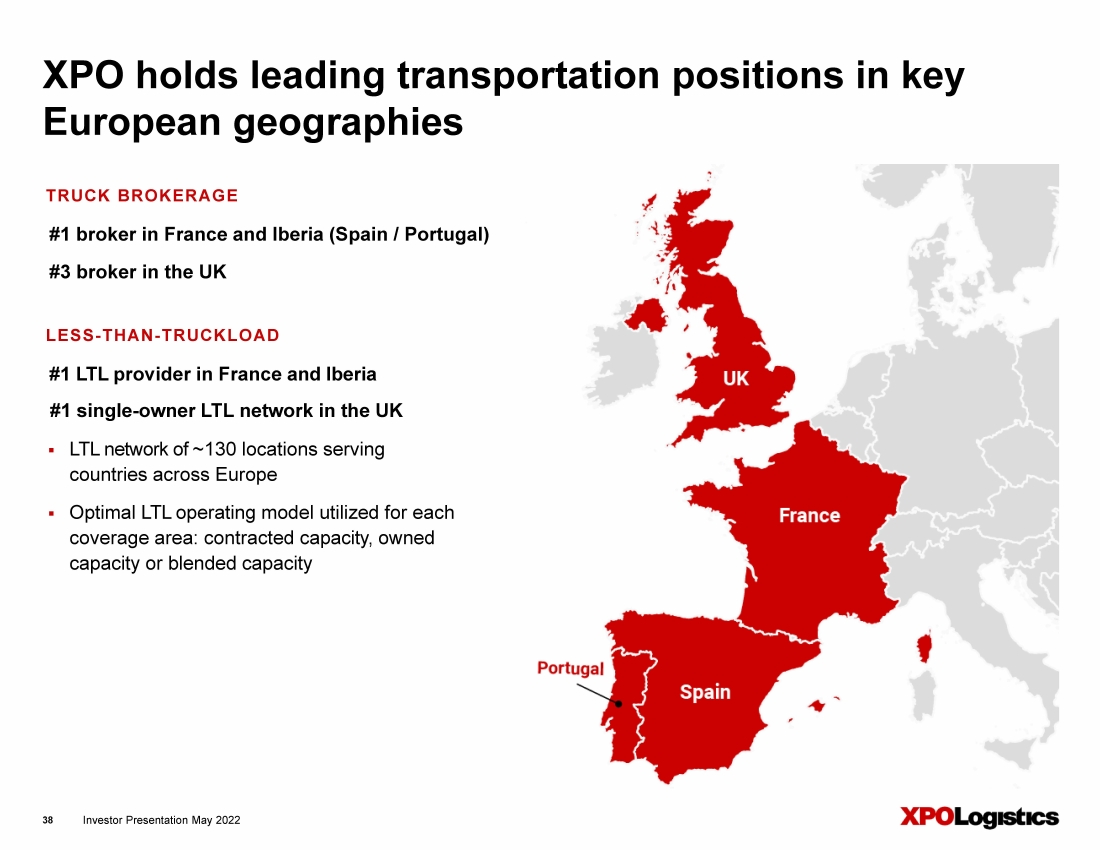

| 投資者介紹2022年5月38 XPO在歐洲主要地區擁有領先的運輸地位 卡車經紀公司 法國和伊比利亞地區排名第一的液化石油氣供應商 ▪液化石油氣網絡由大約130個地點組成,服務於整個歐洲 國家 每個覆蓋區域採用的▪最佳液化石油氣運營模式:合同運力、自有運力或混合運力 法國和伊比利亞(西班牙/葡萄牙)的第一大經紀 英國的第三大經紀 |

| 投資者介紹2022年5月39年XPO的業績和文化被廣泛認可 ▪被福布斯評為美國最佳大僱主之一,2022年 ▪被《財富》雜誌評為世界上最受尊敬的公司之一,2018年,2019年,2020年,2021年 ▪在《財富》500強運輸和物流類別中排名第一,2017年,2018年,2019年,2020年,2021年 ▪評選為運輸行業女性工作的最佳公司,2021年 ▪被《新聞週刊》評為美國最負責任的公司之一,2022年 ▪被福布斯評為西班牙最適合工作的公司之一,2019年,2020,2021年 ▪被高德納評為第三方物流提供商魔力象限的領導者,2017,2018,2019,2020,2020 ▪在2022年機構投資者全美高管團隊所有類別中排名第一;被選為運輸領域最佳首席執行官的布拉德·雅各布斯 ▪因響應CoVID獲得了英特爾供應商成就獎,2021年 ▪獲得了通用汽車授予的2019年售後服務供應商獎,2020年管理運輸獲得了年度供應商獎,2021年 ▪獲得了Ulta Beauty的“始終改善”獎,2021年 ▪被入站物流評為最佳第三方物流100強,2014,2015,2016,2017,2018,2019,2020,2021 ▪被評為最佳領導團隊和多樣化最佳首席執行官之一,2021年 ▪榮獲陶氏化學道路運輸可持續發展獎,2021年 ▪被GlobalTranz評為年度最佳LTL合作者,2020,2021年 ▪被入站物流評為100強卡車,2016,2017,2018,2019,2020,2021 ▪被FreightWaves評為技術顛覆性技術領導者,2018,2019,2020,2021,2022 福特汽車公司授予▪世界卓越獎,2019,2020,2021年▪授予Arla食品配送運輸運營中的食品安全認證, 2021年 ▪榮獲惠而浦公司多式聯運承運人年度獎和梅塔格可信賴獎,2020年 ▪被特許管理學會評為英國工作場所文化質量前20名公司中排名第7,2020年 ▪被歐文斯·康寧認可為年度獎供應商,2020年 ▪被雷神公司授予Epic供應商卓越準時交貨獎,2019年 ▪被英國《金融時報》評為歐洲多元化領導者,2019年 ▪因董事會性別多元化而被董事會中的女性評為2020年獲獎的W公司,2019年 ▪被日產製造英國公司評為卓越運營物流獎,2014,2015,2016,2017,2018,2019年 ▪首席執行官雅各布斯在巴倫讀者全球最佳CEO排行榜上排名第10,2018年▪被《財富》未來50強評為2018年最有可能實現突破性增長的美國公司 |

| 投資者演示文稿2022年5月40 精選XPO以人為本的文化亮點 ▪任命了首席多樣性官併成立了多樣性和包容性理事會,2020 ▪成立了2021年全球多樣性和包容性指導委員會和全球可持續發展指導委員會,2022年 ▪被任命為蘇珊·G·科曼基金會到2022年與乳腺癌作鬥爭的3天步行®的交通合作伙伴 ▪與西班牙裔大學協會合作,為HACU的目標提供財政支持 ▪與卡車反販運組織合作,幫助打擊人口販運 ▪獲得人權運動在2020年、2021年、2022年LGBTQ+包容性企業平等指數上的認可 ▪獲得殘疾人:IN和美國殘疾人協會在殘疾平等指數上的認可,2021年 ▪向Soles4Souls捐贈服務和鞋子收藏,Soles4Souls是一家致力於打破貧困循環的非營利組織 ▪為員工繼續教育提供每年高達5250美元的學費報銷 ▪積極的招聘計劃強調招聘的多樣性;授予維克多利的銅級軍事友好型僱主® ▪授予獸醫指數認可的僱主地位,2022年 ▪公司慶祝黑人歷史、女性歷史、西班牙裔傳統、亞裔美國人和太平洋島民遺產、LGBTQ+Pride 和軍事欣賞月 ▪被紐約婦女論壇授予董事會中35%或更多女性代表的榮譽,2021年 XPO在西班牙和法國簽署了國家多樣性憲章,致力於工作場所的多樣性和包容性 逐步孕期護理和家庭紐帶福利 ▪任何XPO員工,無論男性還是女性, 作為主要照顧者獲得最多六週的100%帶薪產後假期,或作為第二照料者獲得最多兩週的帶薪 ▪婦女獲得最多20天或160小時的100%帶薪產前健康假 ▪根據要求提供“自動是”的懷孕住宿;更廣泛的住宿很容易安排 ▪XPO保證婦女將繼續獲得其正常基本工資,並仍有資格獲得加薪,同時她的懷孕住宿已生效 |

| 投資者演示文稿2022年5月41 堅定致力於可持續性 ▪Carbonnet,XPO專有的基於雲的計算器,幫助記錄排放源、活動數據和二氧化碳計算 ▪因EcoVadis在歐洲的ESG表現獲得銀獎,2022年 ▪被入站物流評為2016、2017、2018、2019、2020年度最佳75名綠色供應鏈合作伙伴2021年 ▪加入西班牙的精益與綠色國家項目,作為減少供應鏈温室氣體排放的泛歐洲倡議的一部分。 ▪與巴黎港口、巴黎市、法蘭西島地區和法蘭西航海合作,於2020年授予Trophées Eve 2020,以表彰其在巴黎市中心送貨期間實施減少二氧化碳排放的“城市河流”解決方案。 ▪與巴黎港口、巴黎市、法蘭西島地區和法蘭西航海合作,續簽了對法國二氧化碳憲章的三年承諾,延長對可持續發展的10年承諾 ▪擴大車隊,2020年在歐洲擁有80輛液化天然氣卡車;現在歐洲有250多輛天然氣卡車 ▪與愛爾蘭鐵路公司合作創建了一種多式聯運解決方案,可以顯著減少道路擁堵和每個貨運單位的排放 ▪在西班牙和法國的XPO車隊中試行了第一批全電動卡車 ▪與戴姆勒卡車北美公司合作,對戴姆勒的電池電動商用卡車進行了為期9個月的試點 ▪在北美投資購買了節油的Freightliner Cascadia拖拉機(符合環保局和符合GHG14的技術),和歐洲的斯特拉利斯自然動力歐六拖拉機 ▪歐洲車隊自2015年以來已將油耗降低了10% ▪作為環法自行車賽的官方交通合作伙伴已有41年;在2021年巡迴賽上,在歐6柴油卡車上測試了生物燃料Oleo100,將二氧化碳排放減少了60% ▪與領先的可持續機動性提供商英傑解決方案公司合作, 用能夠保持極低温度的低温儲氣罐運輸天然氣 西班牙的▪XPO巨型卡車可以通過每趟運輸更多的貨物減少高達20%的二氧化碳排放 ▪XPO司機接受了負責任的生態駕駛和燃料使用減少技術培訓 ▪北美LTL地點實施了LED照明的分階段升級 ▪在歐洲試驗柴油-電動混合動力車和零排放電動麪包車用於最後一英里的服務 ▪在全球運營中利用電子運貨單和文件來減少紙張和其他浪費 XPO的可持續發展報告可在可持續發展網站上在線獲得。 |

| 投資者演示文稿2022年5月42 商業術語表 XPO服務 ▪小於卡車(LTL):LTL是指運輸的貨物數量大於一個包裹,但不需要一整輛卡車,並且通常以託盤運輸。LTL運輸根據運費重量、商品類別(通常由立方體/重量比和產品類型確定)和指定航線內的里程來定價。LTL承運人通常運營一箇中心輻射型網絡,允許將不同客户的多批貨物整合到一輛卡車中。XPO是北美第四大LTL供應商,擁有全國網絡,為客户提供地理密度和日期確定的地區、跨地區和跨洲LTL貨運服務,包括往返墨西哥和加拿大的美國跨境服務,以及加拿大境內的服務。該公司還擁有西歐最大的LTL網絡之一。 ▪卡車經紀:卡車經紀是一項可變成本業務,通過使用技術(通常稱為運輸管理系統),通過採購承運人來促進貨運。經紀保證金是付給發貨人的價格與購買的運輸成本之間的價差。絕大多數卡車經紀運輸是滿載的;貨物 由單一託運人提供,其數量需要拖車的全部容量,無論是尺寸還是重量。XPO是北美第四大卡車經紀公司。該公司將託運人的貨物與第三方獨立承包商進行匹配,使雙方都能夠在XPO Connect®數字平臺上直接互動(見下文)。卡車經紀公司在整個週期內穩步增加了卡車租賃市場的份額, 託運人和承運人越來越重視自動化,這使得數字卡車經紀 成為貨運行業最強勁的趨勢之一。 XPO技術 ▪XPO Connect®:XPO專有的、全自動的、自學的數字貨運市場將託運人和承運人直接連接起來, 也通過公司運營。XPO Connect®使託運人能夠全面瞭解當前市場狀況,包括運力波動、按地理位置的現貨價格以及通過自動還價功能進行的數字談判。承運人可以發佈 可用卡車容量和對貨物進行投標,而託運人可以投標貨物並實時跟蹤他們的貨物。司機使用駕駛xpo®應用程序,以便在路上移動訪問xpo Connect®。該應用程序還用作地理定位器,支持語音到文本的通信 。XPO大約74%的卡車經紀負載是通過數字方式創建或覆蓋的,該公司預計,通過持續採用XPO Connect®,這一數字將攀升至95%或更多。 XPO智能▪™:XPO的專有勞動力優化工具使用機器學習來提高公司LTL網絡終端的碼頭運營效率。 |

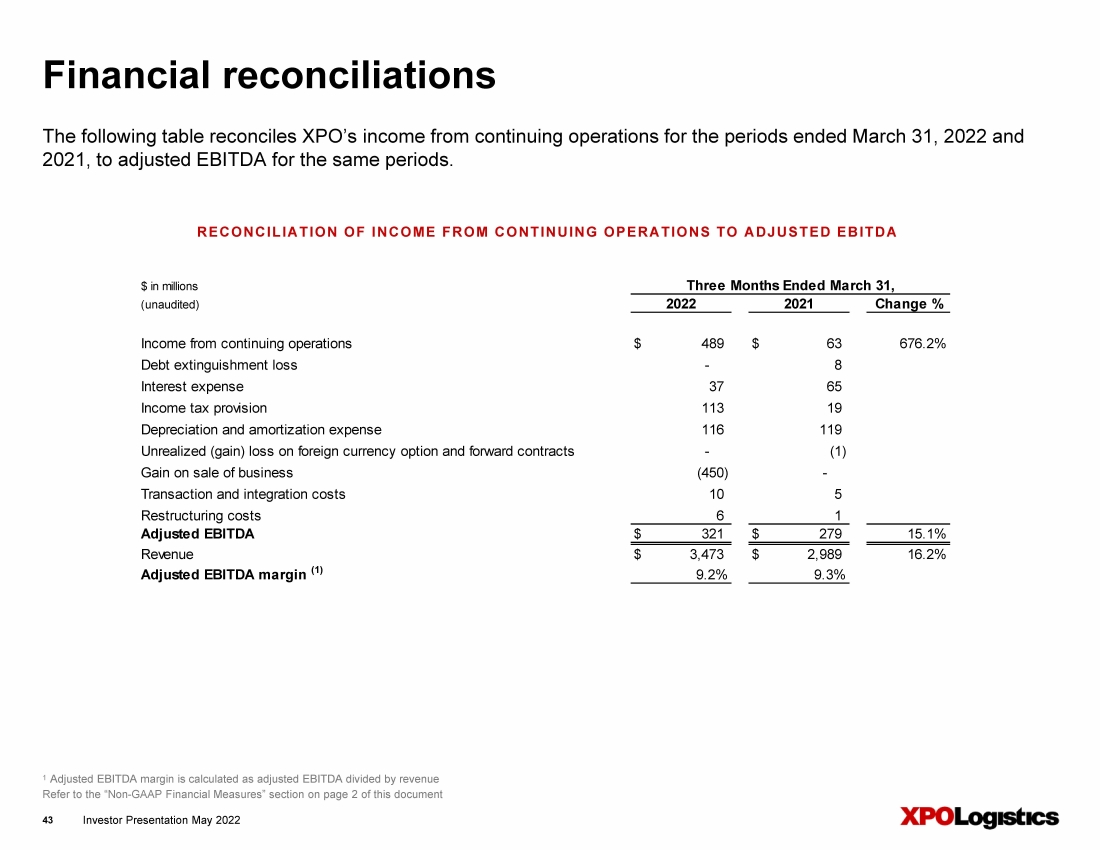

| 投資者演示文稿2022年5月43 下表核對了XPO在截至2022年3月31日和2021年3月31日期間的持續運營收入,調整後的EBITDA。 財務調節 持續經營的收入與調整後的EBITDA的對賬 1調整後的EBITDA利潤率的計算方法為調整後的EBITDA除以收入 參閲本文件第2頁的“非公認會計準則財務措施”部分 $以百萬美元(未經審計)變化% 持續經營的收入$489$63 676.2% 債務清償損失-8 利息支出3765 所得税準備金113 19 折舊和攤銷費用116 119 外幣期權和遠期合同的未實現(收益)虧損-(1) 出售業務的收益(450)- 交易和整合成本105 重組成本6 1 調整後的EBITDA$321$27915.1% 收入$3,473$2,989 16.2% 調整後的EBITDA利潤率(1)9.2%9.3% 截至3月31日的三個月, 2022 2021 |

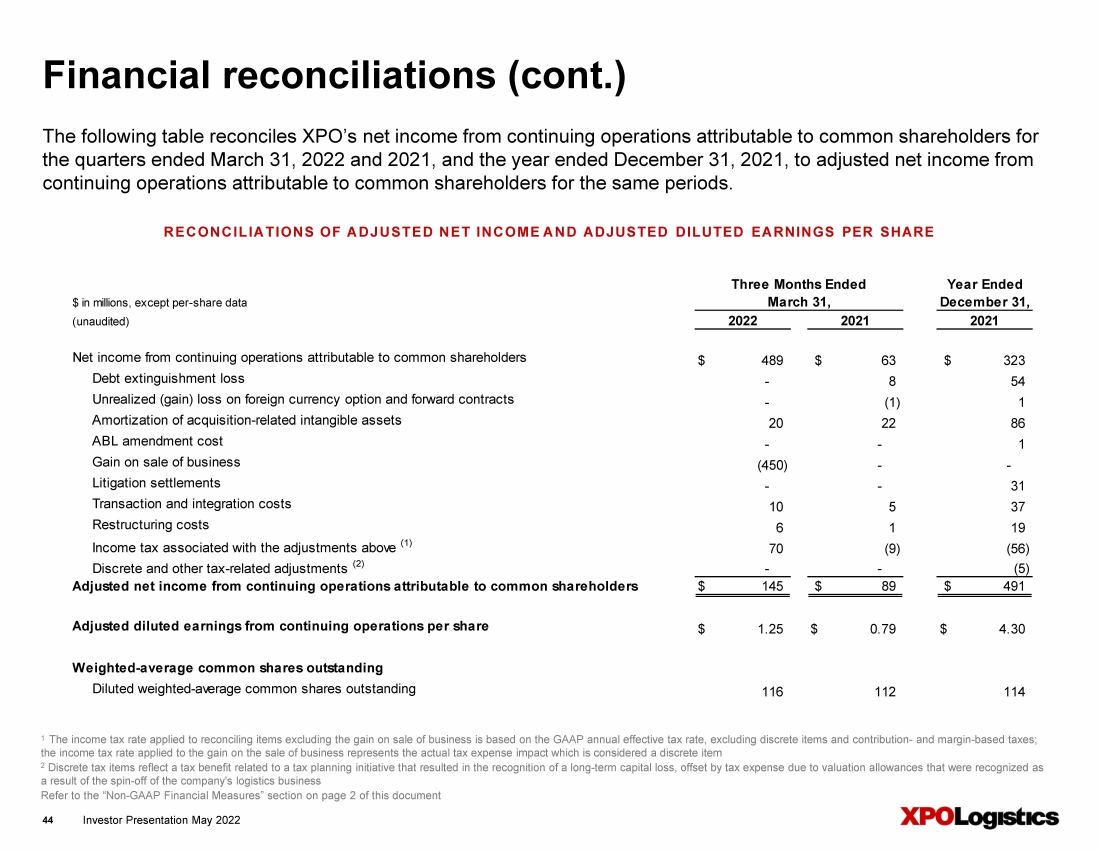

| 投資者陳述2022年5月44 下表將XPO截至2022年3月31日和2021年3月31日的季度以及截至2021年12月31日的季度的普通股股東應佔持續業務淨收入與同期普通股股東應佔持續業務調整後淨收入進行核對。 財務調節(續) 1不包括出售業務收益的對賬項目適用的所得税税率以GAAP年度有效税率為基礎,不包括離散項目以及基於貢獻和利潤率的税收; 適用於出售業務收益的所得税税率代表被視為離散項目的實際税費影響 2離散税目反映了與税收規劃舉措相關的税收優惠,該税收優惠導致確認長期資本損失,並被確認為公司物流業務剝離所產生的估值津貼的税收支出抵消 請參閲本文件第2頁的“非GAAP財務措施”部分 調整後的淨收入和每股ADJUSTEDDILUTEDEARNINGS的對賬以百萬美元為單位, 除每股數據 (未經審計) 普通股股東應佔持續經營淨收益$489$63$323 債務清償虧損-8 54 外幣期權和遠期合同的未實現(收益)虧損-(1)1 與收購相關的無形資產攤銷20 22 86{Br}ABL修正成本--1 出售業務收益(450)-- 訴訟和解--31 交易和整合成本10 5 37 重組成本6 1 19 與上述調整相關的所得税(1)70(9)(56) 離散和其他與税務有關的調整(2)--(5) 普通股股東應佔持續經營的調整後淨收益$145$89$491 持續經營的調整稀釋每股收益$1.25$0.79$4.30 加權平均普通股流通股 稀釋加權平均已發行普通股116 112 114 3月31日 截至 12月31日的年度 截至 三個月 2022 2021 |

| 投資者演示文稿2022年5月45 下表對XPO在截至2022年3月31日和2021年3月31日的季度以及截至2021年12月31日和2019年12月31日的季度通過持續運營提供的經營活動提供的現金淨額進行了核對,釋放同期現金流。 財務調節(續) $百萬美元(未經審計) 持續經營活動提供的現金淨額$200$77$656$388$629 按遞延收購價格應收的現金-75 持續經營活動提供的調整後現金淨額200 77 656 388 704 購買財產和設備的付款(137)(74)(313)(303)(379) 出售財產和設備的收益3 36 132 183 237 自由現金流$66$39$475$268$562 截至 12月31日的年度 2021 2020 2021 2022 2019年3月31 截至3個月 持續經營活動的現金流與自由現金流的對賬 請參閲本文檔第2頁的“非公認會計準則財務計量”部分 |

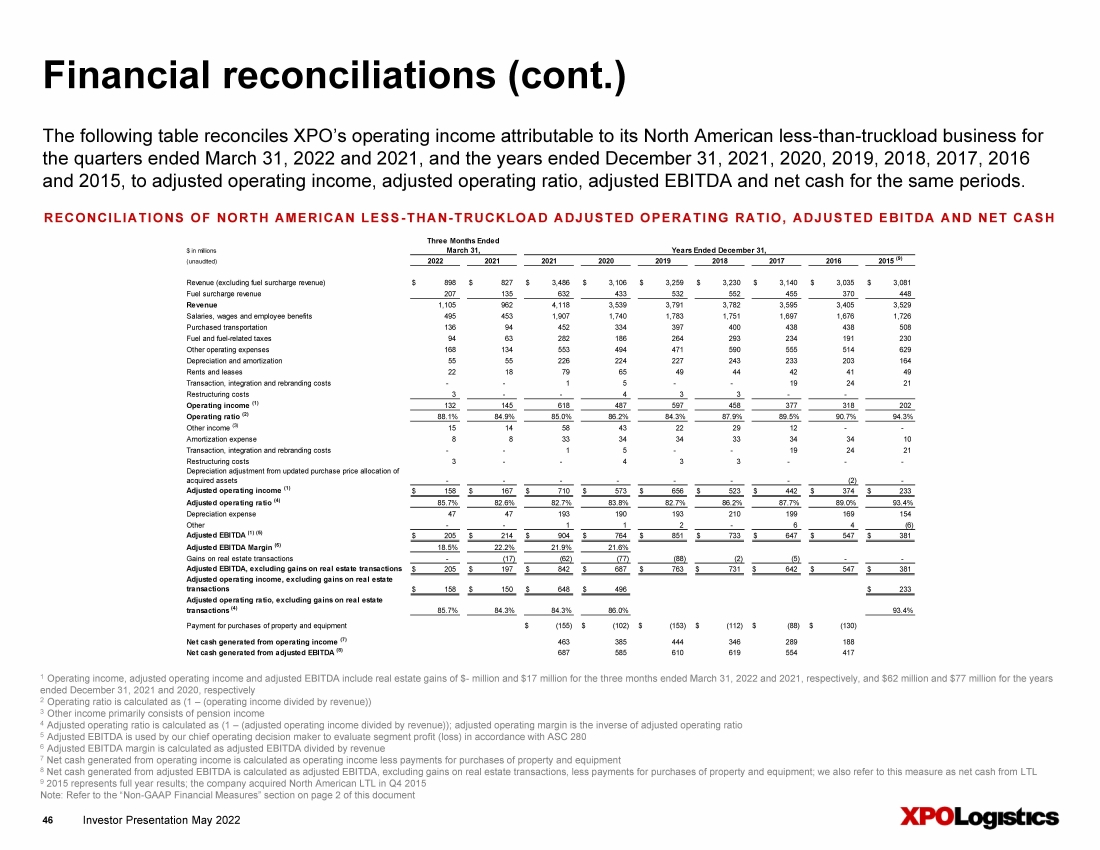

| Investor Presentation May 2022 46 The following table reconciles XPO’s operating income attributable to its North American less-than-truckload business for the quarters ended March 31, 2022 and 2021, and the years ended December 31, 2021, 2020, 2019, 2018, 2017, 2016 and 2015, to adjusted operating income, adjusted operating ratio, adjusted EBITDA and net cash for the same periods. Financial reconciliations (cont.) $ in millions (unaudited) Revenue (excluding fuel surcharge revenue) $ 898 $ 827 $ 3,486 $ 3,106 $ 3,259 $ 3,230 $ 3,140 $ 3,035 $ 3,081 Fuel surcharge revenue 207 135 632 433 532 552 455 370 448 Revenue 1,105 962 4,118 3,539 3,791 3,782 3,595 3,405 3,529 Salaries, wages and employee benefits 495 453 1,907 1,740 1,783 1,751 1,697 1,676 1,726 Purchased transportation 136 94 452 334 397 400 438 438 508 Fuel and fuel-related taxes 94 63 282 186 264 293 234 191 230 Other operating expenses 168 134 553 494 471 590 555 514 629 Depreciation and amortization 55 55 226 224 227 243 233 203 164 Rents and leases 22 18 79 65 49 44 42 41 49 Transaction, integration and rebranding costs - - 1 5 - - 19 24 21 Restructuring costs 3 - - 4 3 3 - - Operating income (1) 132 145 618 487 597 458 377 318 202 Operating ratio (2) 88.1% 84.9% 85.0% 86.2% 84.3% 87.9% 89.5% 90.7% 94.3% Other income (3) 15 14 58 43 22 29 12 - - Amortization expense 8 8 33 34 34 33 34 34 10 Transaction, integration and rebranding costs - - 1 5 - - 19 24 21 Restructuring costs 3 - - 4 3 3 - - - Depreciation adjustment from updated purchase price allocation of acquired assets - - - - - - - (2) - Adjusted operating income (1) $ 158 $ 167 $ 710 $ 573 $ 656 $ 523 $ 442 $ 374 $ 233 Adjusted operating ratio (4) 85.7% 82.6% 82.7% 83.8% 82.7% 86.2% 87.7% 89.0% 93.4% Depreciation expense 47 47 193 190 193 210 199 169 154 Other - - 1 1 2 - 6 4 (6) Adjusted EBITDA (1) (5) $ 205 $ 214 $ 904 $ 764 $ 851 $ 733 $ 647 $ 547 $ 381 Adjusted EBITDA Margin (6) 18.5% 22.2% 21.9% 21.6% Gains on real estate transactions - (17) (62) (77) (88) (2) (5) - - Adjusted EBITDA, excluding gains on real estate transactions $ 205 $ 197 $ 842 $ 687 $ 763 $ 731 $ 642 $ 547 $ 381 Adjusted operating income, excluding gains on real estate transactions $ 158 $ 150 $ 648 $ 496 $ 233 Adjusted operating ratio, excluding gains on real estate transactions (4) 85.7% 84.3% 84.3% 86.0% 93.4% Payment for purchases of property and equipment $ (155) $ (102) $ (153) $ (112) $ (88) $ (130) Net cash generated from operating income (7) 463 385 444 346 289 188 Net cash generated from adjusted EBITDA (8) 687 585 610 619 554 417 2016 Years Ended December 31, 2015 (9) Three Months Ended March 31, 2022 2021 2021 2020 2019 2018 2017 RECONCILIATIONS OF NORTH AMERICAN LESS -THAN-TRUCKLOAD ADJUSTED OPERATING RATIO, ADJUSTED EBITDA AND NET CASH 1 Operating income, adjusted operating income and adjusted EBITDA include real estate gains of $- million and $17 million for the three months ended March 31, 2022 and 2021, respectively, and $62 million and $77 million for the years ended December 31, 2021 and 2020, respectively 2 Operating ratio is calculated as (1 –(operating income divided by revenue)) 3 Other income primarily consists of pension income 4 Adjusted operating ratio is calculated as (1 –(adjusted operating income divided by revenue)); adjusted operating margin is the inverse of adjusted operating ratio 5 Adjusted EBITDA is used by our chief operating decision maker to evaluate segment profit (loss) in accordance with ASC 280 6 Adjusted EBITDA margin is calculated as adjusted EBITDA divided by revenue 7 Net cash generated from operating income is calculated as operating income less payments for purchases of property and equipment 8 Net cash generated from adjusted EBITDA is calculated as adjusted EBITDA, excluding gains on real estate transactions, less payments for purchases of property and equipment; we also refer to this measure as net cash from LTL 9 2015 represents full year results; the company acquired North American LTL in Q4 2015 Note: Refer to the “Non-GAAP Financial Measures” section on page 2 of this document |

| 投資者演示文稿2022年5月47 下表對XPO在截至2022年和2021年3月31日的季度以及截至2021年和2020年12月31日的年度的北美卡車經紀業務收入進行了核對,至 相同期間的利潤率。 財務調節(續) 1利潤率的計算方法為收入減去運輸和服務成本(不包括折舊和攤銷) 請參閲本文檔第2頁的“非GAAP財務措施”部分 $以百萬美元為單位 (未經審計)變動%變化% 收入$824$596 38.3%$2,749$1,684 63.2% 成本運輸和服務(不包括折舊和攤銷)690 485 2,322 1,398 利潤率(1)$134$111 20.7%$427$286 49.3% 截至12月31日的年度, 2021 2020 截至2022 2021年3月31日的三個月 北美卡車經紀利潤率對帳 |

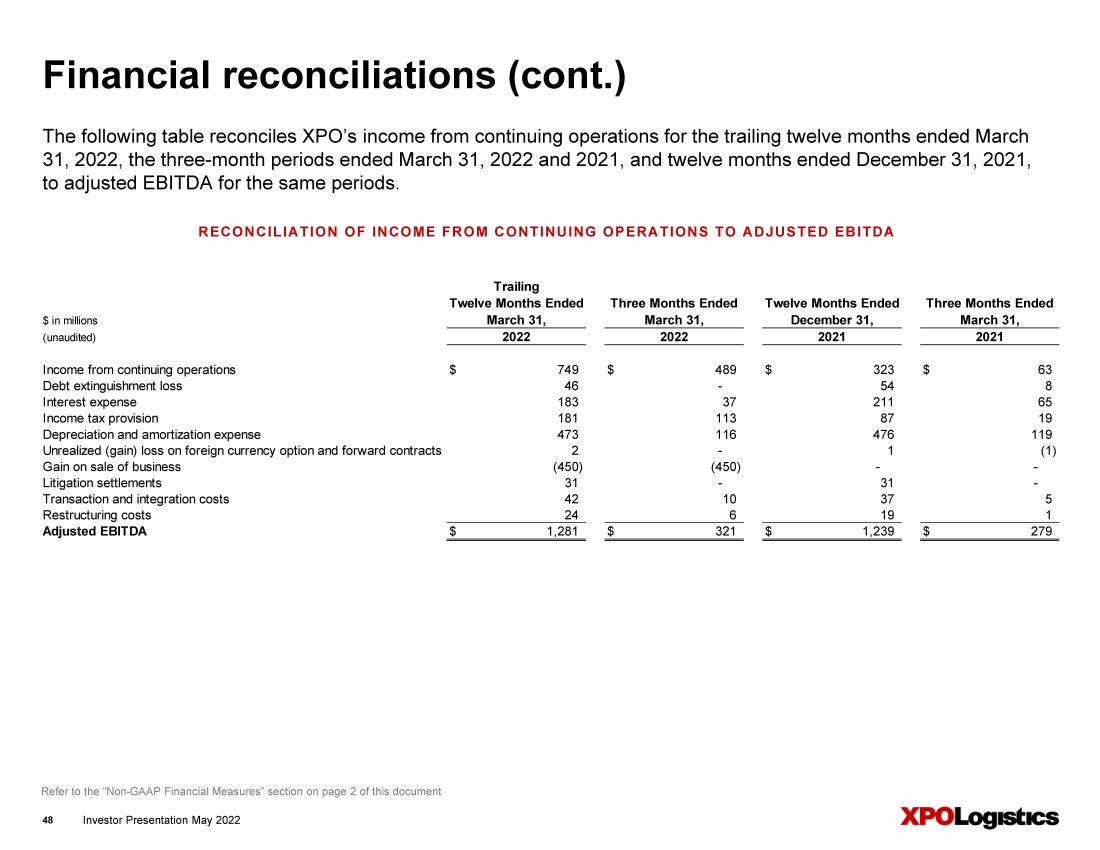

| 投資者演示文稿2022年5月48 下表對XPO在截至2022年3月31日的過去12個月、截至2022年3月31日和2021年3月31日的三個月以及截至2021年12月31日的12個月的持續運營收入進行了核對。 調整後的同期EBITDA。 財務對賬(續) 持續運營的收入與調整後的EBITDA的對賬 以百萬美元為單位 (未經審計) 持續運營的收入$749$489$323$63 債務清償損失46-54 8 利息支出183 37 211 65 所得税準備金181 113 87 19 折舊和攤銷費用473 116476 119 外幣期權和遠期合同的未實現(收益)虧損2-1(1) 出售業務的收益(450)(450)-- 訴訟和解31-31- 交易和整合成本42 10 37 5 重組成本24 619 1 調整後EBITDA$1,281$321$1,239$279 2022 2022 2021 3月31日3月31日12月31日, 截至截至三個月的12個月截至截至三個月的12個月 後面的 請參閲本文件第2頁的“非公認會計準則財務指標”部分 |

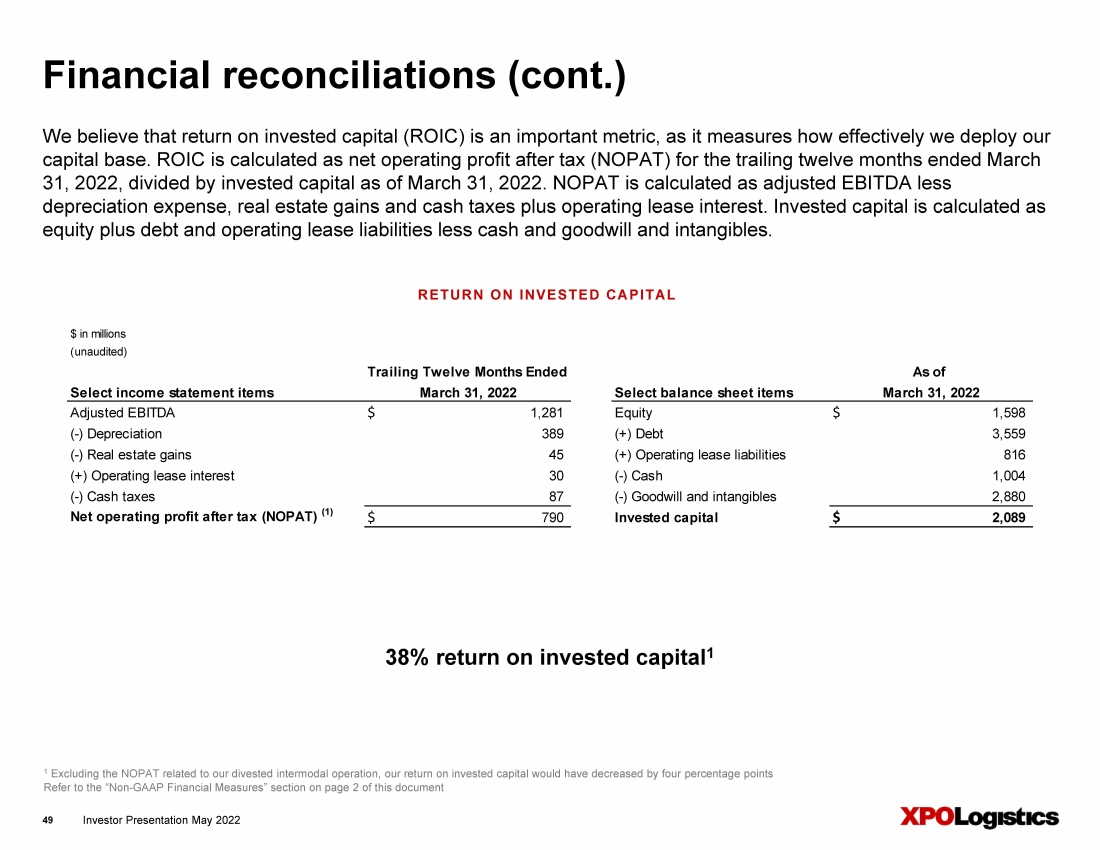

| Investor Presentation May 2022 49 We believe that return on invested capital (ROIC) is an important metric, as it measures how effectively we deploy our capital base. ROIC is calculated as net operating profit after tax (NOPAT) for the trailing twelve months ended March 31, 2022, divided by invested capital as of March 31, 2022. NOPAT is calculated as adjusted EBITDA less depreciation expense, real estate gains and cash taxes plus operating lease interest. Invested capital is calculated as equity plus debt and operating lease liabilities less cash and goodwill and intangibles. Financial reconciliations (cont.) 1 Excluding the NOPAT related to our divested intermodal operation, our return on invested capital would have decreased by four percentage points Refer to the “Non-GAAP Financial Measures” section on page 2 of this document RETURN ON INVESTED CAPITAL 38% return on invested capital1 $ in millions (unaudited) Select income statement items Select balance sheet items Adjusted EBITDA $ 1,281 Equity $ 1,598 (-) Depreciation 389 (+) Debt 3,559 (-) Real estate gains 45 (+) Operating lease liabilities 816 (+) Operating lease interest 30 (-) Cash 1,004 (-) Cash taxes 87 (-) Goodwill and intangibles 2,880 Net operating profit after tax (NOPAT) (1) $ 790 Invested capital $ 2,089 Trailing Twelve Months Ended As of March 31, 2022 March 31, 2022 |

| Investor Presentation May 2022 50 The following table reconciles XPO’s operating income attributable to the planned spin-off operations1 for the year ended December 31, 2021 to adjusted EBITDA for the same period. Financial reconciliations (cont.) 1 The planned spin-off is expected to include the company’s truck brokerage, managed transportation, last mile logistics and global forwarding operations 2 Excludes unallocated corporate costs Refer to the “Non-GAAP Financial Measures” section on page 2 of this document RECONCILIATION OF ADJUSTED EBITDA ATTRIBUTABLE TO THE PLANNED SPIN -OFF $ in millions (unaudited) Spin-off operations Operating income $ 226 Other expense (2) Depreciation and amortization 79 Transaction and integration costs 2 Adjusted EBITDA (2) $ 305 Year Ended December 31, 2021 |

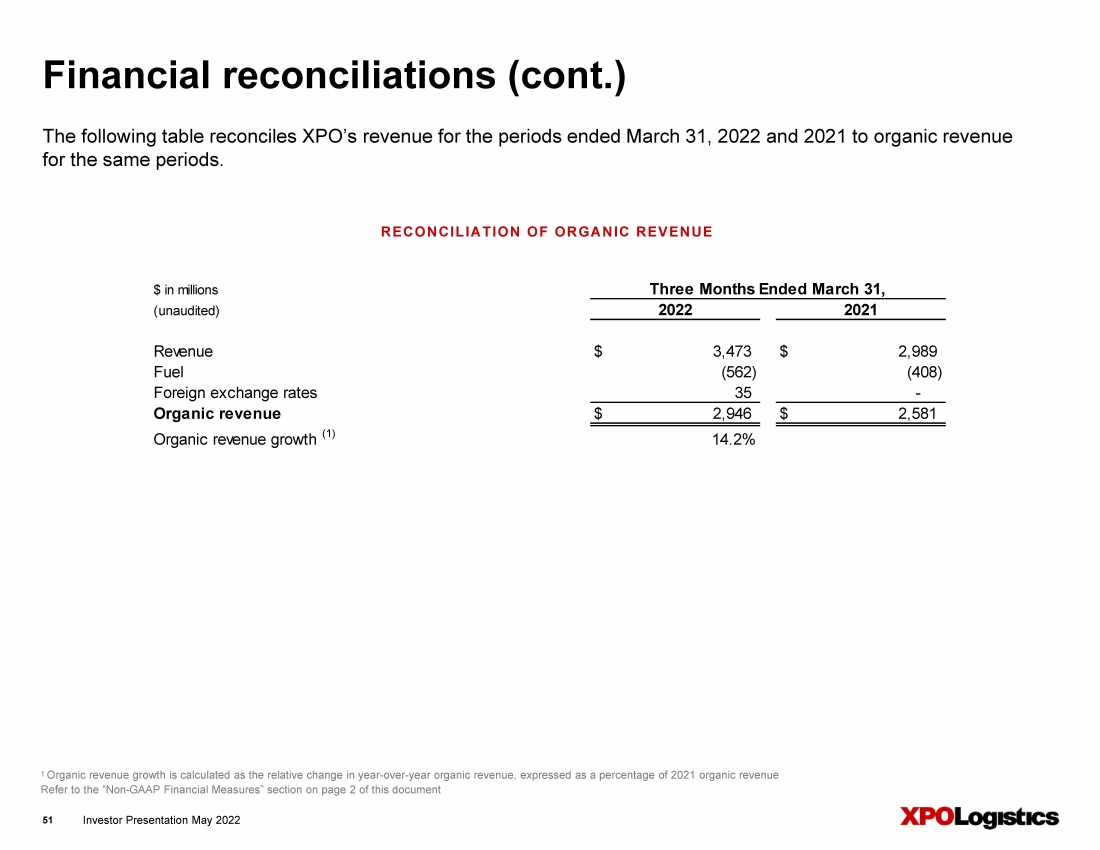

| Investor Presentation May 2022 51 The following table reconciles XPO’s revenue for the periods ended March 31, 2022 and 2021 to organic revenue for the same periods. Financial reconciliations (cont.) RECONCILIATION OF ORGANIC REVENUE $ in millions (unaudited) Revenue $ 3,473 $ 2,989 Fuel (562) (408) Foreign exchange rates 35 - Organic revenue $ 2,946 $ 2,581 Organic revenue growth (1) 14.2% Three Months Ended March 31, 2022 2021 1 Organic revenue growth is calculated as the relative change in year-over-year organic revenue, expressed as a percentage of 2021 organic revenue Refer to the “Non-GAAP Financial Measures” section on page 2 of this document |