第一部分中期綜合董事報告 | 3 | ||||

第二部分.中期未經審計的合併財務報表 | 92 | ||||

第三部分:補充信息 | 139 | ||||

| 中期綜合董事報告 | 2022 | ||||

| 1-3月 | |||||

關鍵整合數據 | 3 | ||||

商業模式 | 5 | ||||

集團財務信息 | 6 | ||||

團體表演 | 6 | ||||

損益表和資產負債表 | 8 | ||||

償付能力比率 | 17 | ||||

風險管理 | 18 | ||||

大體背景 | 21 | ||||

按分部分列的財務信息 | 22 | ||||

主要細分市場 | 22 | ||||

次級細分市場 | 40 | ||||

負責任的銀行 | 47 | ||||

公司治理 | 49 | ||||

桑坦德銀行的股票 | 51 | ||||

附錄 | 53 | ||||

財務信息 | 54 | ||||

替代業績衡量標準 | 75 | ||||

中期簡明合併財務報表 | 85 | ||||

詞彙表 | 88 | ||||

重要信息 | 89 | ||||

關鍵整合數據 商業模式 | 集團財務信息 | 按分部分列的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 資產負債表(百萬歐元) | 3月22日至22日 | 12月-21日 | % | 3月21日 | % | 12月-21日 | ||||||||||||||

| 總資產 | 1,666,012 | 1,595,835 | 4.4 | 1,562,879 | 6.6 | 1,595,835 | ||||||||||||||

| 對客户的貸款和墊款 | 1,011,497 | 972,682 | 4.0 | 939,760 | 7.6 | 972,682 | ||||||||||||||

| 客户存款 | 957,820 | 918,344 | 4.3 | 882,854 | 8.5 | 918,344 | ||||||||||||||

| 資金總額 | 1,196,544 | 1,153,656 | 3.7 | 1,095,970 | 9.2 | 1,153,656 | ||||||||||||||

| 總股本 | 99,378 | 97,053 | 2.4 | 92,686 | 7.2 | 97,053 | ||||||||||||||

| 注:基金總額包括客户存款、共同基金、退休基金及管理投資組合 | ||||||||||||||||||||

| 損益表(百萬歐元) | Q1'22 | Q4'21 | % | Q1'21 | % | 2021 | ||||||||||||||

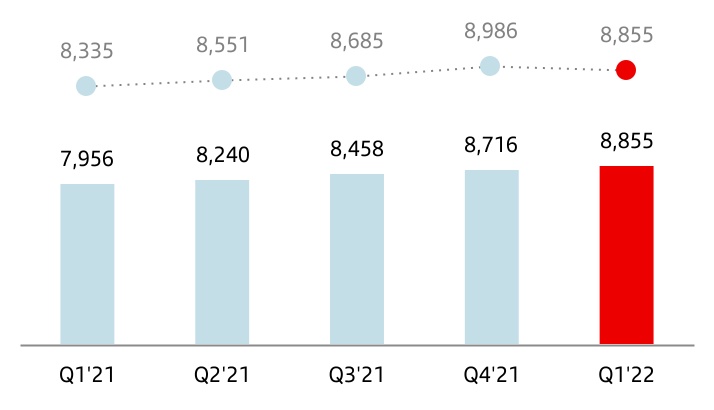

| 淨利息收入 | 8,855 | 8,716 | 1.6 | 7,956 | 11.3 | 33,370 | ||||||||||||||

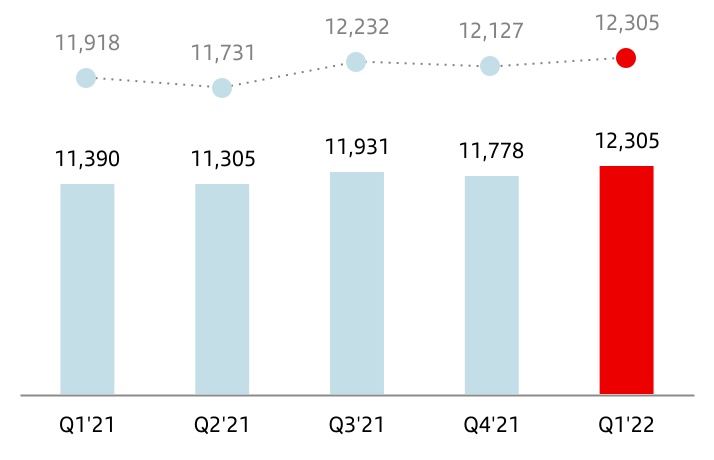

| 總收入 | 12,305 | 11,778 | 4.5 | 11,390 | 8.0 | 46,404 | ||||||||||||||

| 淨營業收入 | 6,770 | 6,141 | 10.2 | 6,272 | 7.9 | 24,989 | ||||||||||||||

| 税前利潤 | 4,171 | 3,831 | 8.9 | 3,102 | 34.5 | 14,547 | ||||||||||||||

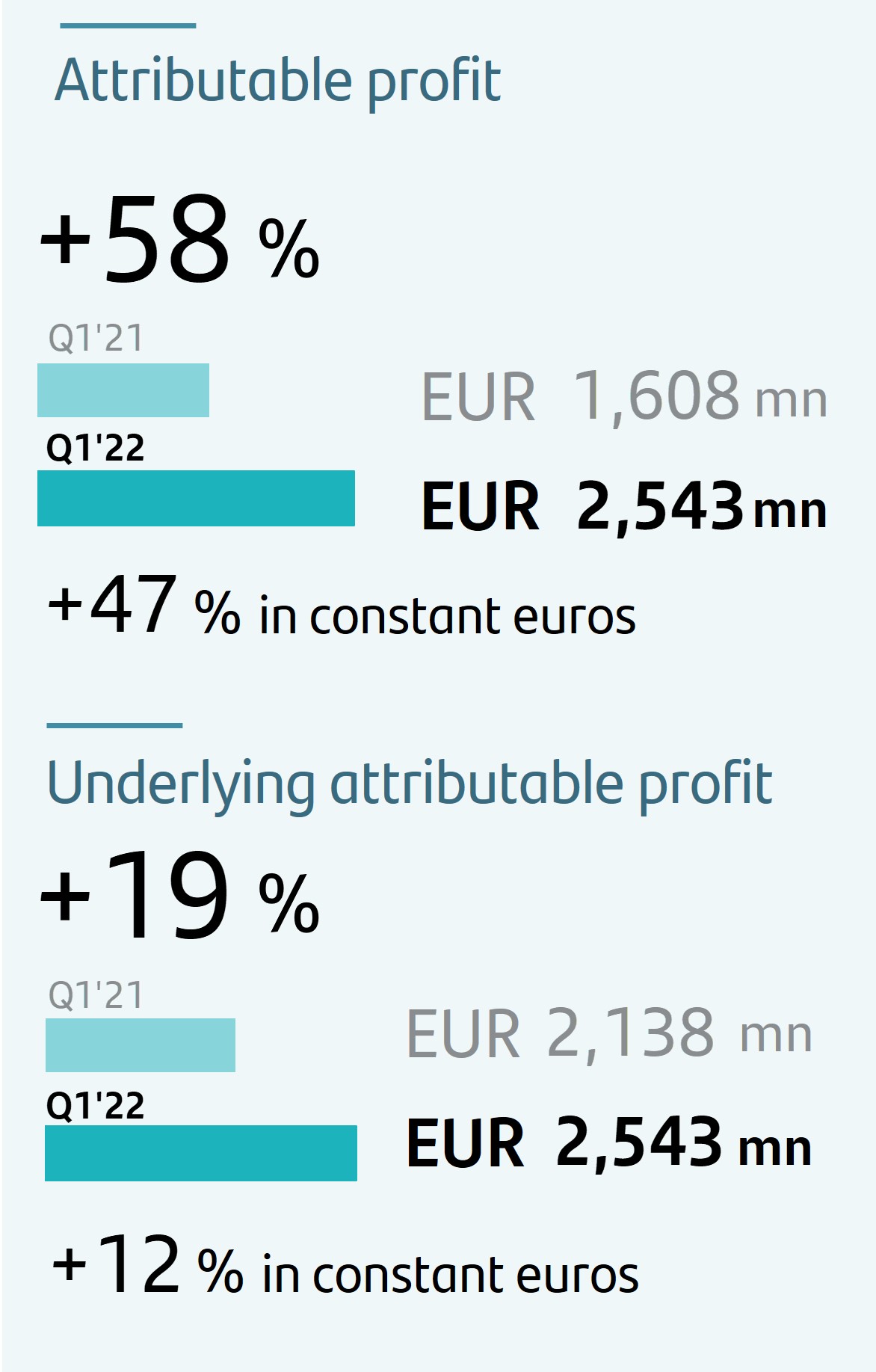

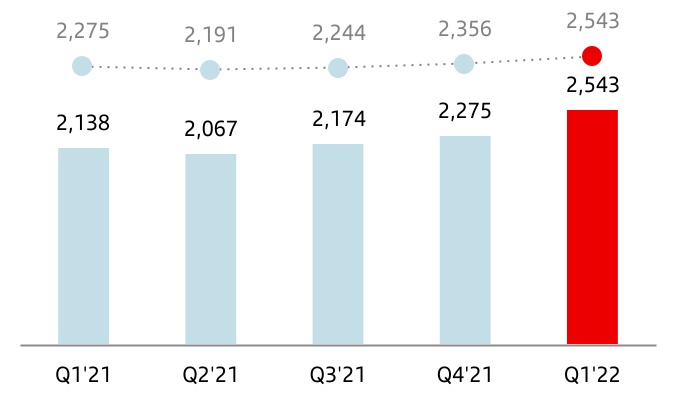

| 母公司應佔利潤 | 2,543 | 2,275 | 11.8 | 1,608 | 58.1 | 8,124 | ||||||||||||||

| 以不變歐元表示的變化: | ||||||||||||||||||||

| Q1‘22/Q4’21:NII:-1.5%;總收入:+1.5%;淨營業收入:+6.4%;税前利潤:+5.0%;可歸屬利潤:+7.9% | ||||||||||||||||||||

| Q1‘22/Q1’21:NII:+6.2%;總收入:+3.3%;淨營業收入:+2.3%;税前利潤:+25.2%;可歸屬利潤:+46.8% | ||||||||||||||||||||

| 每股收益、盈利能力和效率(%) | Q1'22 | Q4'21 | % | Q1'21 | % | 2021 | ||||||||||||||

| 每股收益(歐元) | 0.141 | 0.124 | 13.2 | 0.085 | 65.7 | 0.438 | ||||||||||||||

| 羅伊 | 11.49 | 10.60 | 9.80 | 9.66 | ||||||||||||||||

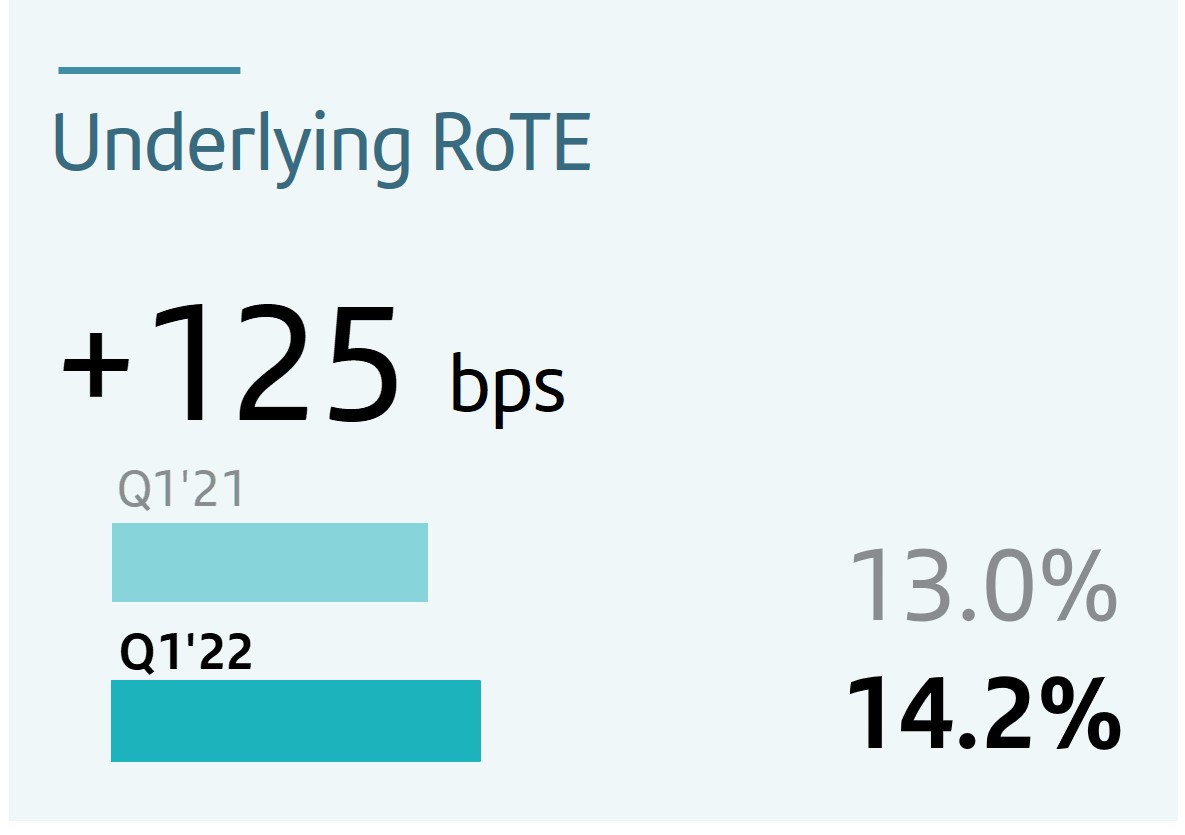

| 死記硬背 | 14.21 | 13.10 | 12.16 | 11.96 | ||||||||||||||||

| Roa | 0.71 | 0.67 | 0.62 | 0.62 | ||||||||||||||||

| RoRWA | 1.95 | 1.85 | 1.67 | 1.69 | ||||||||||||||||

| 效率比 | 45.0 | 47.9 | 44.9 | 46.2 | ||||||||||||||||

基本損益表(1)(百萬歐元) | Q1'22 | Q4'21 | % | Q1'21 | % | 2021 | ||||||||||||||

| 淨利息收入 | 8,855 | 8,716 | 1.6 | 7,956 | 11.3 | 33,370 | ||||||||||||||

| 總收入 | 12,305 | 11,778 | 4.5 | 11,390 | 8.0 | 46,404 | ||||||||||||||

| 淨營業收入 | 6,770 | 6,141 | 10.2 | 6,272 | 7.9 | 24,989 | ||||||||||||||

| 税前利潤 | 4,171 | 3,828 | 9.0 | 3,813 | 9.4 | 15,260 | ||||||||||||||

| 母公司應佔利潤 | 2,543 | 2,275 | 11.8 | 2,138 | 18.9 | 8,654 | ||||||||||||||

| 以不變歐元表示的變化: | ||||||||||||||||||||

| Q1‘22/Q4’21:NII:-1.5%;總收入:+1.5%;淨營業收入:+6.4%;税前利潤:+5.0%;可歸屬利潤:+7.9% | ||||||||||||||||||||

| Q1‘22/Q1’21:NII:+6.2%;總收入:+3.3%;淨營業收入:+2.3%;税前利潤:+2.7%;可歸屬利潤:+11.8% | ||||||||||||||||||||

基本每股收益和盈利能力(1)(%) | Q1'22 | Q4'21 | % | Q1'21 | % | 2021 | ||||||||||||||

| 基本每股收益(歐元) | 0.141 | 0.124 | 13.2 | 0.116 | 21.8 | 0.468 | ||||||||||||||

| 潛在的Roe | 11.49 | 10.60 | 10.44 | 10.29 | ||||||||||||||||

| 底層RoTE | 14.21 | 13.09 | 12.96 | 12.73 | ||||||||||||||||

| 潛在的RoA | 0.71 | 0.67 | 0.65 | 0.65 | ||||||||||||||||

| 底層RoRWA | 1.95 | 1.85 | 1.77 | 1.78 | ||||||||||||||||

2022年1月至3月 |  | 3 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按分部分列的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

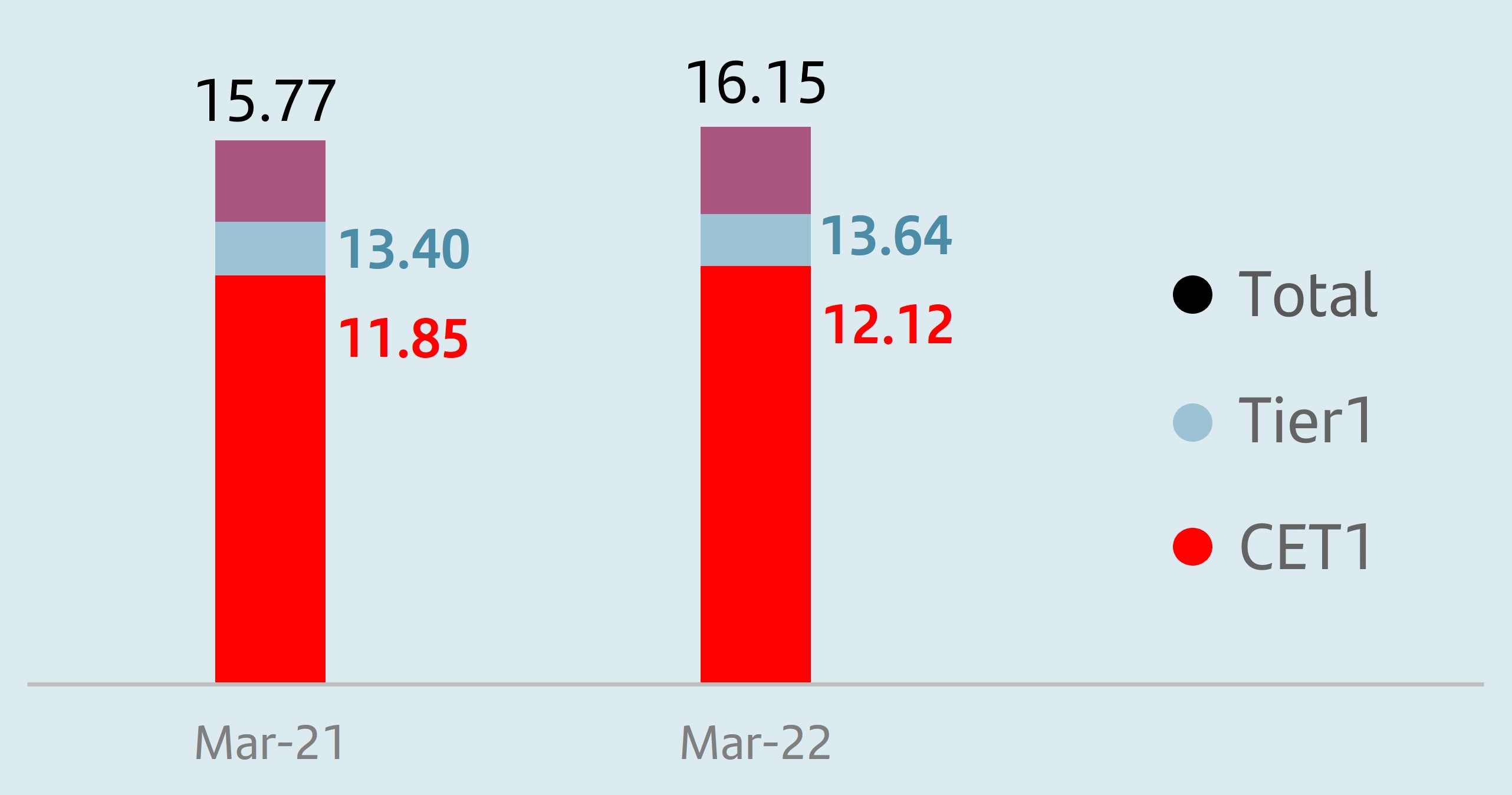

| 償債能力(%) | 3月22日至22日 | 12月-21日 | 3月21日 | 12月-21日 | ||||||||||||||||

| 滿載CET1比率 | 12.12 | 12.12 | 11.85 | 12.12 | ||||||||||||||||

| 全額資本充足率 | 16.15 | 16.41 | 15.77 | 16.41 | ||||||||||||||||

| 信用質量(%) | Q1'22 | Q4'21 | Q1'21 | 2021 | ||||||||||||||||

信貸成本(2) | 0.77 | 0.77 | 1.08 | 0.77 | ||||||||||||||||

| 不良貸款率 | 3.26 | 3.16 | 3.20 | 3.16 | ||||||||||||||||

| 總覆蓋率 | 69 | 71 | 74 | 71 | ||||||||||||||||

| 市值和股份 | 3月22日至22日 | 12月-21日 | % | 3月21日 | % | 12月-21日 | ||||||||||||||

| 股份(百萬) | 17,341 | 17,341 | 0.0 | 17,341 | 0.0 | 17,341 | ||||||||||||||

| 股價(歐元) | 3.100 | 2.941 | 5.4 | 2.897 | 7.0 | 2.941 | ||||||||||||||

| 市值(百萬歐元) | 53,756 | 50,990 | 5.4 | 50,236 | 7.0 | 50,990 | ||||||||||||||

| 每股有形賬面價值(歐元) | 4.29 | 4.12 | 3.84 | 4.12 | ||||||||||||||||

| 每股價格/有形賬面價值(X) | 0.72 | 0.71 | 0.75 | 0.71 | ||||||||||||||||

| 客户(千人) | Q1'22 | Q4'21 | % | Q1'21 | % | 2021 | ||||||||||||||

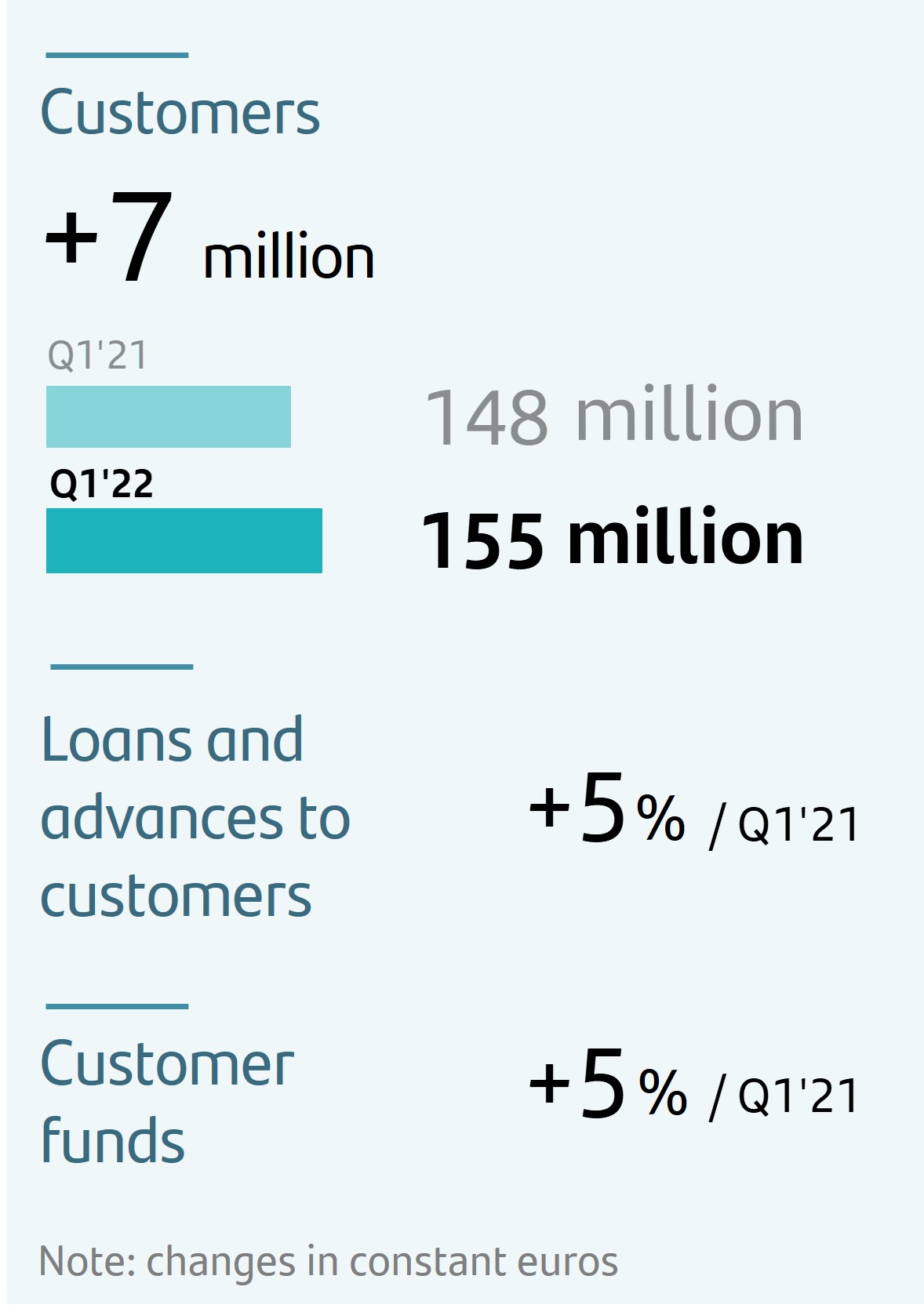

| 客户總數 | 154,762 | 152,943 | 1.2 | 147,686 | 4.8 | 152,943 | ||||||||||||||

| 忠誠的客户 | 25,978 | 25,548 | 1.7 | 23,334 | 11.3 | 25,548 | ||||||||||||||

| 忠誠的零售客户 | 23,799 | 23,359 | 1.9 | 21,295 | 11.8 | 23,359 | ||||||||||||||

| 忠誠的中小企業和企業客户 | 2,179 | 2,189 | (0.5) | 2,040 | 6.8 | 2,189 | ||||||||||||||

| 數字客户 | 49,158 | 47,489 | 3.5 | 44,298 | 11.0 | 47,489 | ||||||||||||||

| 數字銷售額/總銷售額(%) | 56 | 55 | 50 | 54 | ||||||||||||||||

| 其他數據 | 3月22日至22日 | 12月-21日 | % | 3月21日 | % | 12月-21日 | ||||||||||||||

| 股東人數 | 3,975,210 | 3,936,922 | 1.0 | 3,937,711 | 1.0 | 3,936,922 | ||||||||||||||

| 員工人數 | 198,204 | 197,070 | 0.6 | 190,175 | 4.2 | 197,070 | ||||||||||||||

| 分支機構數量 | 9,898 | 9,879 | 0.2 | 10,817 | (8.5) | 9,879 | ||||||||||||||

| (1)除根據國際財務報告準則(IFRS)編制並源自我們的合併財務報表的財務信息外,本報告還包含構成歐洲證券和市場管理局(ESMA)於2015年10月5日發佈的替代業績衡量準則中定義的替代業績衡量(APM)的某些財務衡量標準,以及其他非IFRS衡量標準,包括與“基本”業績有關的數字,其中不包括母公司應佔利潤額度以上“淨資本收益和撥備”單獨列明的項目。本報告附錄“替代業績計量”一節提供了進一步的細節。 關於採用的平均收益指標和非國際財務報告準則衡量標準的更多細節,包括其定義或任何適用的管理指標與根據國際財務報告準則編制的年度合併財務報表中的財務數據之間的對賬,請參閲我們於2022年2月25日在國家財務報告中公佈的2021年年度財務報告、我們於2022年3月1日提交給美國美國證券交易委員會的截至2021年12月31日的20-F年度報告,以及為了反映我們新的組織和報告結構而更新的2022年4月8日提交給美國證券交易委員會的Form 6-K表,以及本報告附錄中“替代業績衡量”一節。 | ||

| (2)過去12個月的貸款損失準備撥備/過去12個月對客户的平均貸款和墊款 | ||

4 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

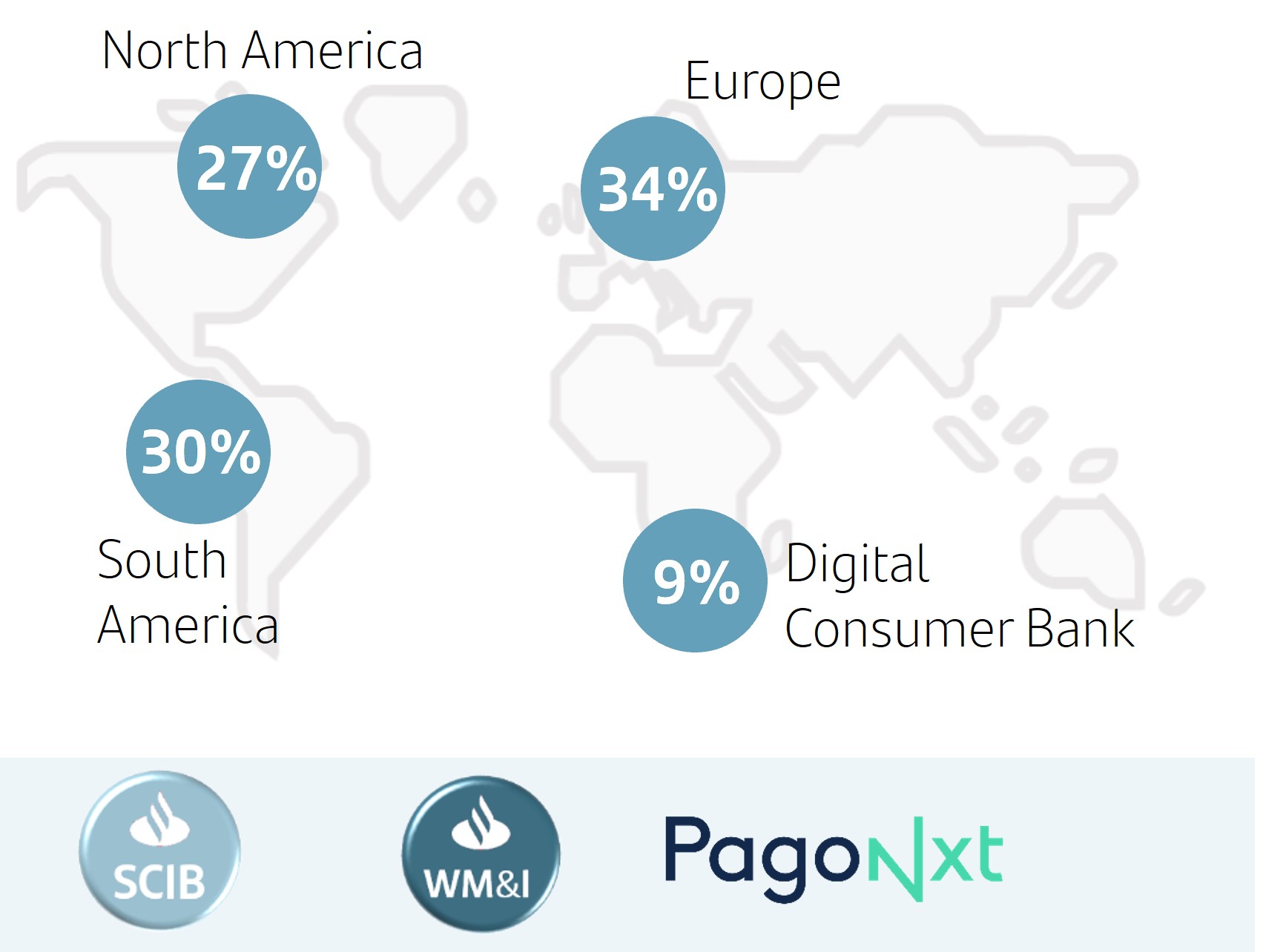

| 01.以客户為中心 | 02.我們的規模 | 03.多元化經營 | |||||||||||||||||||||

深化兩國關係 與我們的客户 | 本地規模和全球覆蓋範圍 | 地域和業務多元化 | |||||||||||||||||||||

| 排名前3的NPS1 在9個市場中的8個 | 貸款排行榜前3名2 在我們的10個市場中 | 均衡利潤分配3 | ||||||||||||||||||||

| |||||||||||||||||||||||

| 155 mn 客户總數 |  | |||||||||||||||||||||

| 1.NPS-由Stiga/Deloitte在H2‘21年度審計的個人客户滿意度的內部基準。 | 2.截至2021年12月的貸款市場份額,僅包括私營銀行。英國基準指的是抵押貸款市場。數字消費者銀行(DCB)指的是歐洲的汽車。 | 3.按地區劃分的第一季‘22年度基本應佔溢利 不包括公司中心的經營區域。 | |||||||||||||||||||||

| 我們的商業模式仍然是強大力量和韌性的源泉 | |||||||||||||||||||||||

我們的目標 幫助人民和企業繁榮發展。 |  | ||||||||||

我們的目標 成為最好的開放金融服務 平臺,通過負責任的行動和 贏得了我們的持久忠誠 人員、客户、股東和 社區。 | |||||||||||

我們的方式 我們所做的一切都應該是 簡單、個人化和公平。 | |||||||||||

2022年1月至3月 | | 5 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 團體表演 | ||||||||||||||||||||||||||

| 這一時期的亮點 | |||||||

| u | 於‘22年第一季度,我們實現了25.43億歐元的應佔利潤,較去年同期增長58%,當時我們錄得5.3億歐元的重組成本淨費用。 由於本季度沒有非經常性費用,基本利潤也達到25.43億歐元,以歐元計算比‘21’年第一季度的基本利潤(不包括重組成本)高出19%(按不變歐元計算增長12%)。 | |||||||||

u | 我們的地域和業務多樣化在一定程度上保護我們免受不利環境的影響,並使我們能夠靈活地面對烏克蘭衝突造成的影響。桑坦德銀行在俄羅斯和烏克蘭的存在和敞口微不足道。 | ||||||||||

u | 根據我們將資本配置到最賺錢的業務的戰略,我們於‘22年第一季度完成了對SC USA在美國的少數股權的收購。對Amherst Pierpont的收購也已完成,並於2022年4月獲得監管機構的批准。 | ||||||||||

u | 2022年,雖然在目前的環境下很難做出估計,但我們的戰略和商業模式是明顯的競爭優勢。根據我們正在考慮的核心情景,我們相信我們將實現在2021年收益報告上宣佈的本年度集團目標。 | ||||||||||

| u | 在適用2021年股東薪酬政策時,批准了對照2021年業績的第二次支付,將分兩部分支付: ·每股5.15歐元的總現金股息,將從2022年5月2日起支付。 ·第二個股票回購計劃,最高金額為8.65億歐元,於2022年3月15日啟動。 因此,根據桑坦德銀行22年第一季度的平均股價,分配給股東的總金額約為34億歐元,相當於6%的收益率。 | |||||||||

u | 2022年,董事會的目標是達到基本利潤的40%左右的派息,其中將包括現金股息和股票回購,預計這兩項都將佔派息的50%。 | ||||||||||

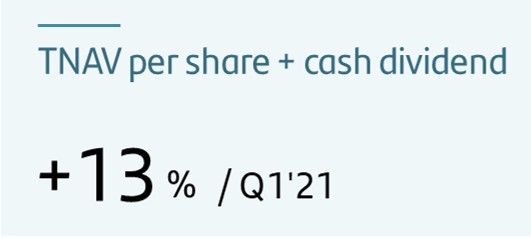

| u | 包括2021年11月支付的每股現金股息在內,每股淨資產淨值增至4.29歐元,同比增長13%。每股TNAV環比增長4%。 | |||||||||

| u | 桑坦德銀行是可再生能源融資的領先者,從2019年到2019年第一季度末,桑坦德銀行已經籌集了超過690億歐元。該集團承諾到2030年調動2200億歐元的綠色金融資金。 | |||||||||

u | 關於烏克蘭衝突,我們正在遵守國際制裁,我們還宣佈不會與俄羅斯公司進行任何新的業務。 自衝突開始以來,我們迅速採取措施,為離境的烏克蘭人和我們開展業務的國家的居民提供金融交易便利,包括: ·取消所有允許從歐洲向烏克蘭轉賬的費用。 ·暫停烏克蘭客户在波蘭的賬户和信用卡費用,並免費使用自動取款機,並在分支機構和通過自動取款機獲取現金。 ·此外,我們正在通過捐款和支持與幾個組織合作,幫助烏克蘭難民。 | ||||||||||

6 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 團體表演 | ||||||||||||||||||||||||||

| 增長 | |||||||

| u | 客户總數達到1.55億,與2021年3月相比增加了700萬。忠實客户達到2600萬,同比增長11%。 | |||||||||

u | 數字採用仍然是關鍵,因為我們現在擁有超過4900萬數字客户,自2021年3月以來增加了近500萬客户。在22年第一季度,56%的銷售是通過數字渠道完成的(2021年3月為50%)。 | ||||||||||

u | 在不確定的背景下,業務量繼續增長。在這種環境下,剔除匯率影響,本季度面向客户的貸款和墊款增加了141.99億歐元(+1%),同比增長5%。本季度客户資金保持穩定,同比增長5%。 | ||||||||||

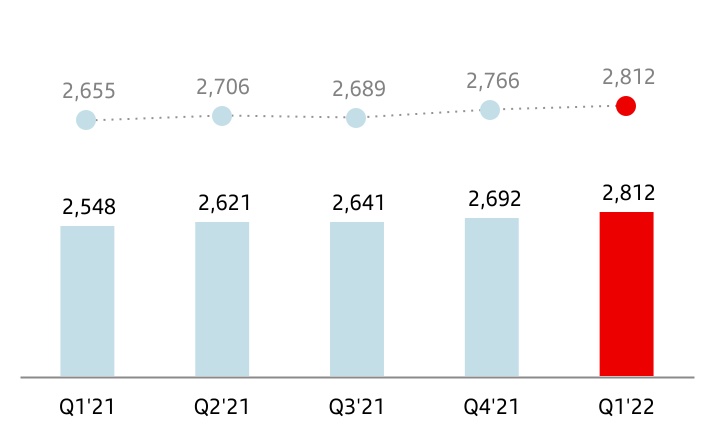

u | 更活躍的業務以及更高的利率和保證金管理反映在淨利息收入和淨手續費收入上,按不變歐元計算,這兩項收入均增長了6%(以歐元計算,分別增長了11%和10%)。 | ||||||||||

| 盈利能力 | |||||||

| u | 利潤的增長得益於各地區、數字消費者銀行(DCB)和全球業務的積極表現,反映在更高的盈利能力上。 | |||||||||

u | 持續增長,2022年第一季度每股收益同比增長66%,至14.1歐元(與2011年第一季度基本每股收益相比增長22%)。 | ||||||||||

u | Rot為14.2%,RoRWa為1.95%,均明顯超過21財年第一季度和21財年的數字。 | ||||||||||

| 實力 | |||||||

| u | 在信貸質素方面,信貸成本為0.77%(2021年3月為1.08%)。 | |||||||||

u | 不良貸款率為3.26%(同比增長6個基點,包括默認申請新定義帶來的19個基點的影響)。 | ||||||||||

u | 貸款損失準備金總額達到247.78億歐元,覆蓋率為69%。 | ||||||||||

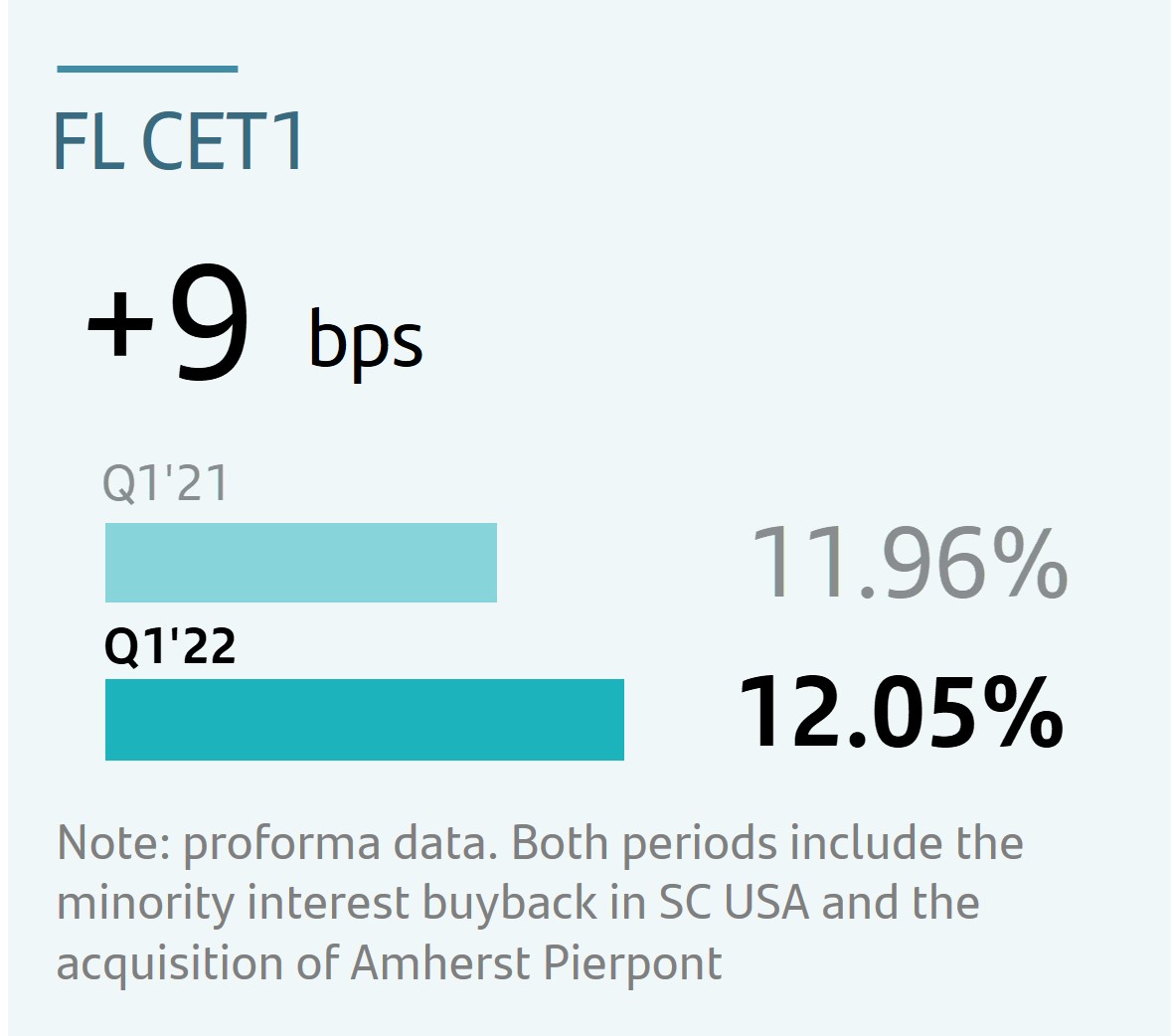

| u | 滿載的CET1比率為12.05%,包括對Amherst Pierpont的收購,該收購於2022年4月完成。 在本季度,淨有機發電量為17個基點,這是由於22年第一季度利潤的總有機發電量為40個基點,以及分配應計利潤和第二次股票回購計劃產生的23個基點的費用。 | |||||||||

2022年1月至3月 | | 7 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 損益表 | ||||||||||||||||||||||||||

| Grupo Santander業績 | ||||||||

| 桑坦德集團。彙總損益表 | |||||||||||||||||||||||

| 百萬歐元 | |||||||||||||||||||||||

| 變化 | 變化 | ||||||||||||||||||||||

| Q1'22 | Q4'21 | % | 不包括的百分比外匯 | Q1'21 | % | 不包括的百分比外匯 | |||||||||||||||||

| 淨利息收入 | 8,855 | 8,716 | 1.6 | (1.5) | 7,956 | 11.3 | 6.2 | ||||||||||||||||

| 手續費收入淨額(佣金收入減去佣金費用) | 2,812 | 2,692 | 4.5 | 1.7 | 2,548 | 10.4 | 5.9 | ||||||||||||||||

| 金融資產和負債損益及匯兑差額(淨額) | 387 | 343 | 12.8 | 10.6 | 651 | (40.6) | (42.2) | ||||||||||||||||

| 股息收入 | 68 | 109 | (37.6) | (37.9) | 65 | 4.6 | 5.1 | ||||||||||||||||

| 使用權益法核算的實體成果份額 | 133 | 137 | (2.9) | (5.7) | 76 | 75.0 | 66.2 | ||||||||||||||||

| 其他營業收入/支出 | 50 | (219) | — | — | 94 | (46.8) | (56.4) | ||||||||||||||||

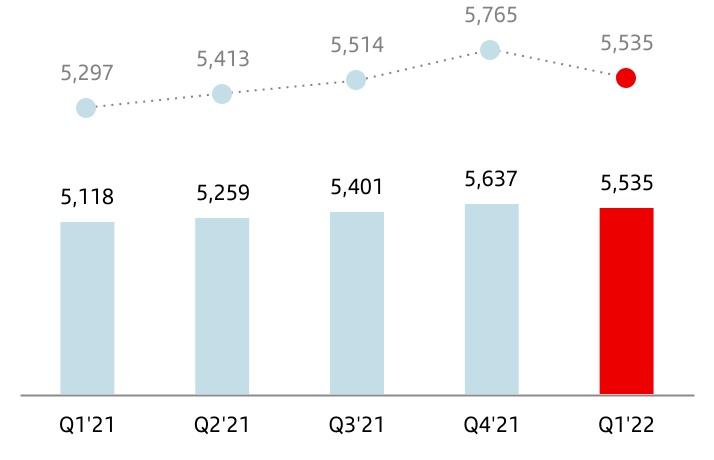

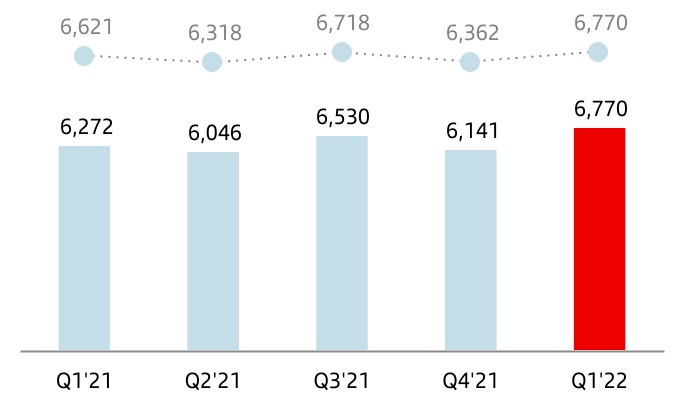

| 總收入 | 12,305 | 11,778 | 4.5 | 1.5 | 11,390 | 8.0 | 3.3 | ||||||||||||||||

| 運營費用 | (5,535) | (5,637) | (1.8) | (4.0) | (5,118) | 8.1 | 4.5 | ||||||||||||||||

| 行政費用 | (4,831) | (4,945) | (2.3) | (4.5) | (4,435) | 8.9 | 5.2 | ||||||||||||||||

| 員工成本 | (2,863) | (3,011) | (4.9) | (6.7) | (2,688) | 6.5 | 3.1 | ||||||||||||||||

| 其他一般行政費用 | (1,968) | (1,934) | 1.8 | (0.9) | (1,747) | 12.7 | 8.4 | ||||||||||||||||

| 折舊及攤銷 | (704) | (692) | 1.7 | (0.5) | (683) | 3.1 | (0.2) | ||||||||||||||||

| 條文或條文的撤銷 | (455) | (808) | (43.7) | (44.9) | (959) | (52.6) | (53.4) | ||||||||||||||||

| 未按公允價值計提損益的金融資產減值或減值轉回(淨額) | (2,123) | (1,407) | 50.9 | 44.8 | (2,056) | 3.3 | (1.3) | ||||||||||||||||

| 其他資產減值(淨額) | (35) | (97) | (63.9) | (64.4) | (138) | (74.6) | (75.7) | ||||||||||||||||

| 非金融資產和投資的損益,淨額 | 2 | 10 | (80.0) | (84.5) | 1 | 100.0 | 136.2 | ||||||||||||||||

| 在結果中確認負商譽 | — | — | — | — | — | — | — | ||||||||||||||||

| 持有待售非流動資產的損益不歸類為非持續經營 | 12 | (8) | — | — | (18) | — | — | ||||||||||||||||

| 持續經營的税前利潤或虧損 | 4,171 | 3,831 | 8.9 | 5.0 | 3,102 | 34.5 | 25.2 | ||||||||||||||||

| 對持續經營的費用或收入徵税 | (1,302) | (1,169) | 11.4 | 7.0 | (1,143) | 13.9 | 5.6 | ||||||||||||||||

| 持續經營期間的利潤 | 2,869 | 2,662 | 7.8 | 4.2 | 1,959 | 46.5 | 36.7 | ||||||||||||||||

| 非持續經營的税後利潤或虧損 | — | — | — | — | — | — | — | ||||||||||||||||

| 當期利潤 | 2,869 | 2,662 | 7.8 | 4.2 | 1,959 | 46.5 | 36.7 | ||||||||||||||||

| 非控股權益應佔利潤 | (326) | (387) | (15.8) | (18.1) | (351) | (7.1) | (11.1) | ||||||||||||||||

| 母公司應佔利潤 | 2,543 | 2,275 | 11.8 | 7.9 | 1,608 | 58.1 | 46.8 | ||||||||||||||||

| 每股收益(歐元) | 0.141 | 0.124 | 13.2 | 0.085 | 65.7 | ||||||||||||||||||

| 稀釋每股收益(歐元) | 0.140 | 0.124 | 13.2 | 0.085 | 65.7 | ||||||||||||||||||

| 備忘事項: | |||||||||||||||||||||||

| 平均總資產 | 1,624,930 | 1,599,889 | 1.6 | 1,526,899 | 6.4 | ||||||||||||||||||

| 平均股東權益 | 88,532 | 85,844 | 3.1 | 81,858 | 8.2 | ||||||||||||||||||

8 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 損益表 | ||||||||||||||||||||||||||

| 執行摘要 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

利潤(Q1‘22與Q1’21)以不變歐元計價 | 業績(Q1‘22與Q1’21)。以不變歐元計價 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 強勁的利潤增長得益於我們的地域和業務多元化 | 在總收入、受控成本和撥備的支持下實現穩健的潛在利潤增長 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 應佔利潤 | 總收入 | 費用 | 條文 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 25.43億歐元 | +47% vs Q1'21 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +12%與第一季度‘21季度基本ATT。利潤 | +3.3% | +4.5% | +0.7% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 效率 | 盈利能力 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 本集團效率比率較‘21財年有所改善,主要受歐洲帶動 | 利潤率的大幅提高 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 集團化 | 歐洲 | 死記硬背 | RoRWA | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 45.0% | 47.8% | 14.2% | 1.95% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| -1.2 pp vs 2021 | -4.4 pp vs 2021 | +2.1 pp | +1.3 pp | 1 | +0.3 pp | +0.2 pp | 2 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 變化與第一季度‘21 | 1.VS底層RoTE | 2、VS UD。RoRWA | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 淨利息收入 | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

| 手續費淨收入 | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

2022年1月至3月 | | 9 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 損益表 | ||||||||||||||||||||||||||

| 總收入 | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

| 運營費用 | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

10 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 損益表 | ||||||||||||||||||||||||||

| 貸款損失準備淨額 | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

2022年1月至3月 | | 11 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 損益表 | ||||||||||||||||||||||||||

| 彙總基礎損益表 | |||||||||||||||||||||||

| 百萬歐元 | 變化 | 變化 | |||||||||||||||||||||

| Q1'22 | Q4'21 | % | 不包括的百分比外匯 | Q1'21 | % | 不包括的百分比外匯 | |||||||||||||||||

| 淨利息收入 | 8,855 | 8,716 | 1.6 | (1.5) | 7,956 | 11.3 | 6.2 | ||||||||||||||||

| 手續費淨收入 | 2,812 | 2,692 | 4.5 | 1.7 | 2,548 | 10.4 | 5.9 | ||||||||||||||||

金融交易損益(1) | 387 | 343 | 12.8 | 10.6 | 651 | (40.6) | (42.2) | ||||||||||||||||

| 其他營業收入 | 251 | 27 | 829.6 | 908.4 | 235 | 6.8 | (2.7) | ||||||||||||||||

| 總收入 | 12,305 | 11,778 | 4.5 | 1.5 | 11,390 | 8.0 | 3.3 | ||||||||||||||||

| 行政費用和攤銷 | (5,535) | (5,637) | (1.8) | (4.0) | (5,118) | 8.1 | 4.5 | ||||||||||||||||

| 淨營業收入 | 6,770 | 6,141 | 10.2 | 6.4 | 6,272 | 7.9 | 2.3 | ||||||||||||||||

| 貸款損失準備淨額 | (2,101) | (1,463) | 43.6 | 37.8 | (1,992) | 5.5 | 0.7 | ||||||||||||||||

| 其他損益及撥備 | (498) | (850) | (41.4) | (42.6) | (467) | 6.6 | 4.8 | ||||||||||||||||

| 税前利潤 | 4,171 | 3,828 | 9.0 | 5.0 | 3,813 | 9.4 | 2.7 | ||||||||||||||||

| 利潤税 | (1,302) | (1,165) | 11.8 | 7.0 | (1,324) | (1.7) | (8.2) | ||||||||||||||||

| 持續經營的利潤 | 2,869 | 2,663 | 7.7 | 4.2 | 2,489 | 15.3 | 8.6 | ||||||||||||||||

| 非持續經營的淨利潤 | — | — | — | — | — | — | — | ||||||||||||||||

| 合併利潤 | 2,869 | 2,663 | 7.7 | 4.2 | 2,489 | 15.3 | 8.6 | ||||||||||||||||

| 非控制性權益 | (326) | (388) | (16.0) | (18.1) | (351) | (7.1) | (11.0) | ||||||||||||||||

| 淨資本利得和撥備 | — | — | — | — | (530) | (100.0) | (100.0) | ||||||||||||||||

| 母公司應佔利潤 | 2,543 | 2,275 | 11.8 | 7.9 | 1,608 | 58.1 | 46.8 | ||||||||||||||||

母公司應佔基本利潤(2) | 2,543 | 2,275 | 11.8 | 7.9 | 2,138 | 18.9 | 11.8 | ||||||||||||||||

12 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 損益表 | ||||||||||||||||||||||||||

| 淨營業收入 | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

| 母公司應佔基本利潤* | |||||

| 百萬歐元 | |||||

| 不變歐元 | ||||

2022年1月至3月 | | 13 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 資產負債表 | ||||||||||||||||||||||||||

| 桑坦德集團。簡明資產負債表 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| 變化 | |||||||||||||||||

| 資產 | 3月22日至22日 | 3月21日 | 絕對的 | % | 12月-21日 | ||||||||||||

| 現金、中央銀行的現金餘額和其他活期存款 | 198,501 | 192,925 | 5,576 | 2.9 | 210,689 | ||||||||||||

| 持有以供交易的金融資產 | 148,472 | 109,643 | 38,829 | 35.4 | 116,953 | ||||||||||||

| 債務證券 | 37,256 | 39,212 | (1,956) | (5.0) | 26,750 | ||||||||||||

| 股權工具 | 12,736 | 11,626 | 1,110 | 9.5 | 15,077 | ||||||||||||

| 對客户的貸款和墊款 | 13,597 | 303 | 13,294 | — | 6,829 | ||||||||||||

| 對中央銀行和信貸機構的貸款和墊款 | 26,719 | 2 | 26,717 | — | 14,005 | ||||||||||||

| 衍生品 | 58,164 | 58,500 | (336) | (0.6) | 54,292 | ||||||||||||

| 通過損益按公允價值確定的金融資產 | 18,191 | 61,289 | (43,098) | (70.3) | 21,493 | ||||||||||||

| 對客户的貸款和墊款 | 8,239 | 27,001 | (18,762) | (69.5) | 10,826 | ||||||||||||

| 對中央銀行和信貸機構的貸款和墊款 | 2,153 | 27,473 | (25,320) | (92.2) | 3,152 | ||||||||||||

| 其他(債務證券和股權工具) | 7,799 | 6,815 | 984 | 14.4 | 7,515 | ||||||||||||

| 通過其他綜合收益按公允價值計算的金融資產 | 97,894 | 113,370 | (15,476) | (13.7) | 108,038 | ||||||||||||

| 債務證券 | 86,152 | 101,496 | (15,344) | (15.1) | 97,922 | ||||||||||||

| 股權工具 | 2,370 | 2,793 | (423) | (15.1) | 2,453 | ||||||||||||

| 對客户的貸款和墊款 | 9,372 | 9,081 | 291 | 3.2 | 7,663 | ||||||||||||

| 對中央銀行和信貸機構的貸款和墊款 | — | — | — | — | — | ||||||||||||

| 按攤餘成本計量的金融資產 | 1,096,679 | 981,581 | 115,098 | 11.7 | 1,037,898 | ||||||||||||

| 債務證券 | 50,391 | 26,430 | 23,961 | 90.7 | 35,708 | ||||||||||||

| 對客户的貸款和墊款 | 980,289 | 903,375 | 76,914 | 8.5 | 947,364 | ||||||||||||

| 對中央銀行和信貸機構的貸款和墊款 | 65,999 | 51,776 | 14,223 | 27.5 | 54,826 | ||||||||||||

| 對子公司、合資企業和聯營公司的投資 | 7,829 | 7,693 | 136 | 1.8 | 7,525 | ||||||||||||

| 有形資產 | 33,781 | 33,386 | 395 | 1.2 | 33,321 | ||||||||||||

| 無形資產 | 17,450 | 15,990 | 1,460 | 9.1 | 16,584 | ||||||||||||

| 商譽 | 13,470 | 12,460 | 1,010 | 8.1 | 12,713 | ||||||||||||

| 其他無形資產 | 3,980 | 3,530 | 450 | 12.7 | 3,871 | ||||||||||||

| 其他資產 | 47,215 | 47,002 | 213 | 0.5 | 43,334 | ||||||||||||

| 總資產 | 1,666,012 | 1,562,879 | 103,133 | 6.6 | 1,595,835 | ||||||||||||

| 負債和股東權益 | |||||||||||||||||

| 為交易而持有的財務負債 | 97,866 | 71,293 | 26,573 | 37.3 | 79,469 | ||||||||||||

| 客户存款 | 12,708 | — | 12,708 | — | 6,141 | ||||||||||||

| 發行的債務證券 | — | — | — | — | — | ||||||||||||

| 中央銀行和信貸機構的存款 | 13,032 | — | 13,032 | — | 7,526 | ||||||||||||

| 衍生品 | 55,908 | 55,935 | (27) | — | 53,566 | ||||||||||||

| 其他 | 16,218 | 15,358 | 860 | 5.6 | 12,236 | ||||||||||||

| 按公允價值通過損益確定的財務負債 | 38,778 | 69,977 | (31,199) | (44.6) | 32,733 | ||||||||||||

| 客户存款 | 29,285 | 49,394 | (20,109) | (40.7) | 25,608 | ||||||||||||

| 發行的債務證券 | 5,902 | 4,538 | 1,364 | 30.1 | 5,454 | ||||||||||||

| 中央銀行和信貸機構的存款 | 3,591 | 16,045 | (12,454) | (77.6) | 1,671 | ||||||||||||

| 其他 | — | — | — | — | — | ||||||||||||

| 按攤餘成本計量的財務負債 | 1,389,315 | 1,290,475 | 98,840 | 7.7 | 1,349,169 | ||||||||||||

| 客户存款 | 915,827 | 833,460 | 82,367 | 9.9 | 886,595 | ||||||||||||

| 發行的債務證券 | 241,908 | 240,765 | 1,143 | 0.5 | 240,709 | ||||||||||||

| 中央銀行和信貸機構的存款 | 194,581 | 189,095 | 5,486 | 2.9 | 191,992 | ||||||||||||

| 其他 | 36,999 | 27,155 | 9,844 | 36.3 | 29,873 | ||||||||||||

| 保險合約下的法律責任 | 812 | 1,102 | (290) | (26.3) | 770 | ||||||||||||

| 條文 | 9,239 | 10,881 | (1,642) | (15.1) | 9,583 | ||||||||||||

| 其他負債 | 30,624 | 26,465 | 4,159 | 15.7 | 27,058 | ||||||||||||

| 總負債 | 1,566,634 | 1,470,193 | 96,441 | 6.6 | 1,498,782 | ||||||||||||

| 股東權益 | 121,368 | 115,620 | 5,748 | 5.0 | 119,649 | ||||||||||||

| 股本 | 8,670 | 8,670 | — | — | 8,670 | ||||||||||||

| 儲量 | 110,991 | 105,342 | 5,649 | 5.4 | 103,691 | ||||||||||||

| 本集團應佔利潤 | 2,543 | 1,608 | 935 | 58.1 | 8,124 | ||||||||||||

| 減去:股息 | (836) | — | (836) | — | (836) | ||||||||||||

| 其他綜合收益 | (30,978) | (33,154) | 2,176 | (6.6) | (32,719) | ||||||||||||

| 少數人利益 | 8,988 | 10,220 | (1,232) | (12.1) | 10,123 | ||||||||||||

| 總股本 | 99,378 | 92,686 | 6,692 | 7.2 | 97,053 | ||||||||||||

| 負債和權益總額 | 1,666,012 | 1,562,879 | 103,133 | 6.6 | 1,595,835 | ||||||||||||

14 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 資產負債表 | ||||||||||||||||||||||||||

| Grupo Santander資產負債表 | ||||||||

| 執行摘要* | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

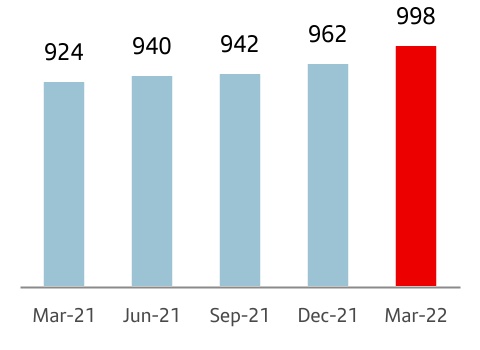

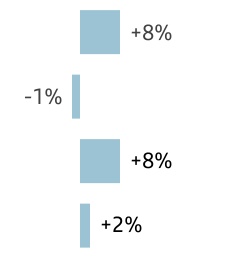

向客户發放的貸款和墊款(不包括逆回購) | 客户資金(存款不包括回購+共同基金) | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 對客户的貸款和墊款保持正增長趨勢,季度和同比均有所增長 | 受益於健康危機帶來的更高儲蓄傾向的客户資金增加 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 998 | +1%季度 | 同比增長5% | 1,097 | 0%季度 | 同比增長5% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 十億 | 十億 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

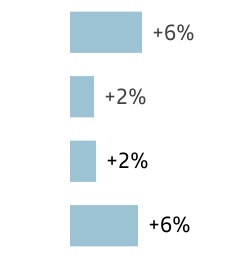

èby細分市場(同比變化): | èby產品(同比變化): | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 由個人和大型企業支持的增長 | 值得注意的是活期存款(佔客户資金的66%)和共同基金 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 個人 | 中小企業和企業 | CIB與機構 | 需求 | 時間 | 共同基金 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +6% | -4% | +11% | +6% | +2% | +6% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (*)以不變歐元計算的變動 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 客户貸款和墊款總額(不包括逆回購) | |||||

| 10億歐元 | |||||

| 客户貸款和墊款總額(不包括逆回購) | ||

| 作業區域百分比。2022年3月 | ||

| +8 | % | * | |||

| 3月22日/3月21日 | |||||

(*)以不變歐元計算:+5%

(*)以不變歐元計算:+5%2022年1月至3月 | | 15 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 資產負債表 | ||||||||||||||||||||||||||

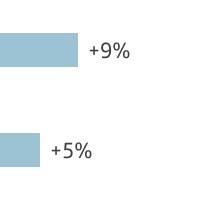

| 客户資金 | ||

| 10億歐元 | ||

| 客户資金 | ||

| 作業區域百分比。2022年3月 | ||

| +9 | % | * | ||||||

| +13 | % | |||||||

| +8 | % | |||||||

·合計 | ||||||||

·共同基金 | ||||||||

·存款 Exc.回購 | ||||||||

| 3月22日/3月21日 | ||||||||

16 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 償付能力比率 | ||||||||||||||||||||||||||

| 償付能力比率 | ||||||||

| 執行摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 滿載資本比率 | 滿載CET1比率 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 2022年3月底CET1滿載比率超過12% | 在利潤和RWA管理的支持下,我們繼續有機地產生資本 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總有機生成 | +40 bps | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 股東報酬 | -23 bps | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 每股淨資產淨值 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

包括現金股息在內,每股淨資產淨值為4.29歐元,環比增長4%,同比增長13% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 合格資本。2022年3月 | ||||||||

| 百萬歐元 | ||||||||

| 滿載 | 分階段實施* | |||||||

| CET1 | 72,658 | 73,817 | ||||||

| 基本資本 | 81,758 | 82,917 | ||||||

| 符合條件的資本 | 96,837 | 98,130 | ||||||

| 風險加權資產 | 599,445 | 598,789 | ||||||

| CET1資本比率 | 12.12 | 12.33 | ||||||

| 一級資本充足率 | 13.64 | 13.85 | ||||||

| 總資本比率 | 16.15 | 16.39 | ||||||

| 滿載CET1比率性能 | ||

| % | ||

| ||

2022年1月至3月 | | 17 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 風險管理 | ||||||||||||||||||||||||||

風險管理 | ||||||||

| 執行摘要 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 信用風險 | 市場風險 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

儘管宏觀經濟存在不確定性,但信貸質量指標保持穩定 | 儘管烏克蘭局勢造成宏觀經濟波動和不確定性,但我們的風險狀況保持穩定,VaR水平略有上升 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

信貸成本2 | 不良貸款率 | 覆蓋率 | Q1'22 | 平均值 變量 | 1380萬歐元 | ||||||||||||||||||||||||||||||||||||||||||||||||

| 0.77% | 3.26% | 69% | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 0bps VS Q4‘21 | +10 bps vs Q4'21 | -2 pp vs Q4'21 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 結構性和流動性風險 | 操作風險 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

穩健和多樣化的流動性緩衝,比率遠高於監管要求 | 虧損比上一季度有所減少 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 流動性覆蓋率(LCR) | |||||||||||||||||||||||||||||||||||||||||||||||||||||

157% -6 pp vs Q4'21 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 按地理區域劃分的關鍵指標表現 | |||||||||||||||||||||||||||||||||||

貸款損失準備金1 | 信貸成本(%)2 | 不良貸款率(%) | 總覆蓋率(%) | ||||||||||||||||||||||||||||||||

| Q1'22 | 更改(%) / Q1'21 | Q1'22 | Chg(Bps) / Q1'21 | Q1'22 | Chg(Bps) / Q1'21 | Q1'22 | Chg(p.p.) / Q1'21 | ||||||||||||||||||||||||||||

| 歐洲 | 515 | (13.5) | 0.37 | (13) | 3.01 | (26) | 49.1 | (0.9) | |||||||||||||||||||||||||||

| 北美 | 439 | 4.4 | 0.93 | (142) | 2.83 | 45 | 110.5 | (42.9) | |||||||||||||||||||||||||||

| 南美 | 999 | 33.3 | 2.73 | (8) | 5.05 | 75 | 92.2 | (6.2) | |||||||||||||||||||||||||||

| 數字消費銀行 | 148 | (11.2) | 0.44 | (25) | 2.27 | 4 | 99.4 | (12.0) | |||||||||||||||||||||||||||

| 合計組 | 2,101 | 0.7 | 0.77 | (31) | 3.26 | 6 | 69.5 | (4.5) | |||||||||||||||||||||||||||

| (1)百萬歐元和不變歐元的百分比變化 | |||||||||||||||||||||||||||||||||||

| (2)過去12個月的貸款損失準備撥備/過去12個月對客户的平均貸款和墊款 | |||||||||||||||||||||||||||||||||||

有關這些國家的更多詳細信息,請參閲替代業績衡量部分。 | |||||||||||||||||||||||||||||||||||

18 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 風險管理 | ||||||||||||||||||||||||||

| 分階段覆蓋率 | |||||||||||||||||||||||

| 10億歐元 | |||||||||||||||||||||||

展覽品1 | 覆蓋範圍 | ||||||||||||||||||||||

| 3月22日至22日 | 12月-21日 | 3月21日 | 3月22日至22日 | 12月-21日 | 3月21日 | ||||||||||||||||||

| 階段1 | 967 | 929 | 885 | 0.5 | % | 0.5 | % | 0.5 | % | ||||||||||||||

| 第二階段 | 68 | 71 | 70 | 8.0 | % | 7.7 | % | 8.1 | % | ||||||||||||||

| 階段3 | 36 | 33 | 32 | 41.0 | % | 41.3 | % | 42.5 | % | ||||||||||||||

| 信貸減值貸款和貸款損失撥備 | |||||||||||

| 百萬歐元 | |||||||||||

| 更改(%) | |||||||||||

| Q1'22 | QQQ | YoY | |||||||||

| 期初餘額 | 33,234 | 0.6 | 4.6 | ||||||||

| 淨增加量 | 3,776 | 35.7 | 51.3 | ||||||||

| 擴大合併範圍 | — | — | — | ||||||||

| 匯率差異和其他 | 1,063 | 943.8 | 139.4 | ||||||||

| 核銷 | (2,403) | (10.9) | 7.6 | ||||||||

| 期末餘額 | 35,670 | 7.3 | 9.8 | ||||||||

| 貸款損失撥備 | 24,778 | 4.6 | 3.1 | ||||||||

| 對於減值資產 | 14,609 | 6.53 | 5.83 | ||||||||

| 對於其他資產 | 10,169 | 1.85 | (0.60) | ||||||||

交易組合。(1)按地理區域劃分的VaR | ||||||||||||||

| 百萬歐元 | ||||||||||||||

| 2022 | 2021 | |||||||||||||

| 第一季度 | 平均值 | 最新 | 平均值 | |||||||||||

| 總計 | 13.8 | 14.0 | 9.5 | |||||||||||

| 歐洲 | 11.1 | 11.4 | 7.9 | |||||||||||

| 北美 | 2.5 | 3.6 | 2.8 | |||||||||||

| 南美 | 8.3 | 8.9 | 4.6 | |||||||||||

交易組合。(1)按市場因素劃分的VaR | ||||||||||||||

| 百萬歐元 | ||||||||||||||

| 2022年第一季度 | 敏。 | 平均 | 麥克斯。 | 最後的 | ||||||||||

| VAR合計 | 11.7 | 13.8 | 16.7 | 14.0 | ||||||||||

| 多元化效應 | (6.6) | (13.0) | (20.7) | (14.6) | ||||||||||

| 利率VaR | 8.1 | 11.0 | 14.4 | 11.8 | ||||||||||

| 股權VaR | 3.7 | 5.2 | 7.3 | 3.9 | ||||||||||

| 外匯VaR | 2.5 | 4.8 | 7.5 | 6.2 | ||||||||||

| 信用利差VaR | 3.4 | 4.7 | 6.1 | 5.4 | ||||||||||

| 大宗商品VaR | 0.6 | 1.1 | 2.0 | 1.3 | ||||||||||

2022年1月至3月 | | 19 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 風險管理 | ||||||||||||||||||||||||||

交易組合1。VaR性能 | ||

| 百萬歐元 | ||

(1)企業及投資銀行業務在金融市場的表現。

(1)企業及投資銀行業務在金融市場的表現。20 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 大體背景 | ||||||||||||||||||||||||||

大體背景 | ||||||||

國家 | 國內生產總值變化1 | 經濟效益 | |||||||||

| 歐元區 | +5.4% | GDP增長在22年第一季度初加速,但由於烏克蘭戰爭的影響,信心指數在3月份下降。由於能源和食品價格上漲以及就業增加,通貨膨脹率(3月份為7.5%)繼續上升。歐洲央行正在撤回貨幣刺激措施,而財政政策仍是擴張性的。 | ||||||||

| 西班牙 | +5.1% | 勞動力市場在2021年結束時失業率為13.3%,並在22年第一季度繼續創造就業機會。此外,隨着疫情限制的解除,旅遊業正在復甦,這在原則上是經濟繼續擴張的好兆頭,儘管3月份9.8%的通脹率和戰爭的影響可能會對經濟增長起到剎車作用。 | ||||||||

| 英國 | +7.4% | 俄羅斯入侵烏克蘭的後果反映在較高的通貨膨脹率(3月份為7.0%),目前尚未影響經濟增長或就業(失業率為3.8%)。為了抗擊飆升的通脹,英國央行將利率上調至0.75%。 | ||||||||

| 葡萄牙 | +4.9% | 2022年繼續保持2021年的積極趨勢:零售和新車銷售增加,消費者信心增強,這使得失業率繼續下降(6.2%)。然而,這場戰爭增加了不確定性、原材料價格和總體成本,這反映在CPI(3月份為5.3%)中。 | ||||||||

| 波蘭 | +5.8% | 2021年的經濟指標表明,經濟已經過熱,通脹居高不下,失業率處於創紀錄低點。國際環境加劇了緊張局勢,導致3月份通貨膨脹率達到11%,失業率達到3%,因此央行提高了利率(4月份提高到4.5%),不排除進一步加息的可能性。 | ||||||||

| 美國 | +5.7% | 22年第一季度新冠肺炎浪潮的改善支持了本季度強勁的經濟增長,其特點是通脹上升(3月份為8.5%),勞動力市場非常緊張(失業率為3.6%),以及美聯儲開始加息,這意味着未來貨幣政策將大幅收緊,加息次數更多,量化緊縮開始。 | ||||||||

| 墨西哥 | +4.8% | 在外部部門的推動下,GDP增長在2022年伊始出現了強於預期的擴張。然而,國際前景和通脹的急劇上升(3月份為7.5%)可能會減緩增長速度。央行確認了其穩定物價的承諾,繼續上調官方利率(22年第一季度為100個基點,至6.50%),並在未來保持限制性基調。 | ||||||||

| 巴西 | +4.6% | 今年年初,各行業表現喜憂參半,製造業重新活躍,服務業放緩。通貨膨脹率繼續飆升(3月份為11.3%),央行在本季度將官方利率上調200個基點至11.75%,對雷亞爾匯率產生了積極影響。 | ||||||||

| 智利 | +11.7% | 2022年伊始出現了一定程度的經濟放緩跡象,GDP增速低於最初的預期,受到財政和貨幣刺激措施放鬆的影響。高通脹(3月份為9.4%)導致央行加快了貨幣緊縮的步伐,將官方利率在本季度上調了300個基點,至7.00%。 | ||||||||

| 阿根廷 | +10.3% | IMF批准了與阿根廷的協議,允許在追求債務可持續性和降低通脹的經濟計劃的支持下,為債務到期日進行再融資。2022年始於製造業和建築業的增長。通脹率仍然居高不下(3月份月度通脹率為6.7%),央行在22年第一季度將官方利率上調650個基點,並在4月份將官方利率上調250個基點,至47.0%。 | ||||||||

2022年1月至3月 | | 21 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

對分段的描述 | ||||||||

22 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

本報告各主要分部所包括的業務及其列報結果所依據的會計原則,可能與我們的附屬公司(其中一些已公開上市)單獨編制及披露的財務資料所包括的業務及所應用的會計原則有所不同,而該等財務資料在名稱或地理描述上可能與本報告涵蓋的業務領域相符。因此,本文件中顯示的我們業務領域的運營結果和趨勢可能與這些子公司的運營結果和趨勢有很大不同。 以下我們業務領域的業績僅根據基本業績提供,一般包括匯率波動的影響。然而,為了更好地瞭解我們業務領域業績的變化,我們還提供並討論了不包括此類匯率影響的我們業績的同比變化。 另一方面,本報告所載的某些數字,包括財務信息,已經過四捨五入,以加強其列報方式。因此,在某些情況下,本報告所載表格中某一列或一行的數字之和可能與該列或該行所給出的總數不完全一致。 | ||

2022年1月至3月 | | 23 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 2022年1月至3月 | ||||||||||||||||||||

| 基礎損益表的主要項目 | ||||||||||||||||||||

| 百萬歐元 | ||||||||||||||||||||

| 主要細分市場 | 淨利息 收入 | 淨費用 收入 | 總計 收入 | 淨運營 收入 | 利潤 税前 | 可歸因於 父輩 | ||||||||||||||

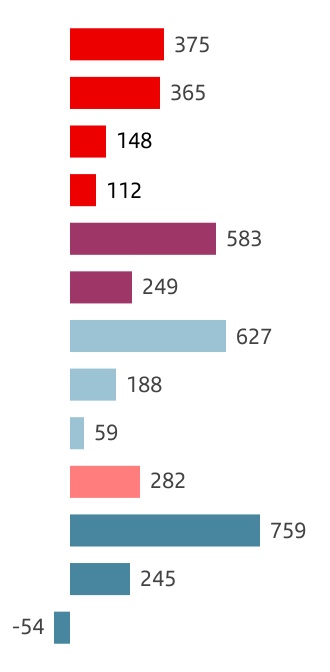

| 歐洲 | 2,839 | 1,154 | 4,305 | 2,245 | 1,494 | 1,018 | ||||||||||||||

| 西班牙 | 998 | 745 | 2,021 | 1,049 | 519 | 365 | ||||||||||||||

| 英國 | 1,192 | 92 | 1,291 | 620 | 503 | 375 | ||||||||||||||

| 葡萄牙 | 170 | 122 | 333 | 207 | 215 | 148 | ||||||||||||||

| 波蘭 | 407 | 138 | 511 | 345 | 236 | 112 | ||||||||||||||

| 其他 | 72 | 56 | 149 | 24 | 22 | 17 | ||||||||||||||

| 北美 | 2,131 | 443 | 2,795 | 1,535 | 1,050 | 806 | ||||||||||||||

| US | 1,378 | 197 | 1,811 | 1,013 | 738 | 583 | ||||||||||||||

| 墨西哥 | 753 | 245 | 982 | 549 | 340 | 249 | ||||||||||||||

| 其他 | 0 | 1 | 2 | (28) | (28) | (26) | ||||||||||||||

| 南美 | 3,037 | 1,013 | 4,195 | 2,711 | 1,561 | 900 | ||||||||||||||

| 巴西 | 2,143 | 743 | 3,019 | 2,089 | 1,123 | 627 | ||||||||||||||

| 智利 | 483 | 112 | 650 | 416 | 322 | 188 | ||||||||||||||

| 阿根廷 | 300 | 121 | 364 | 147 | 71 | 59 | ||||||||||||||

| 其他 | 111 | 38 | 162 | 59 | 45 | 25 | ||||||||||||||

| 數字消費銀行 | 1,020 | 206 | 1,312 | 667 | 502 | 282 | ||||||||||||||

| 企業中心 | (172) | (3) | (301) | (388) | (437) | (462) | ||||||||||||||

| 合計組 | 8,855 | 2,812 | 12,305 | 6,770 | 4,171 | 2,543 | ||||||||||||||

| 次級細分市場 | ||||||||||||||||||||

| 零售銀行業務 | 8,094 | 1,816 | 10,095 | 5,695 | 3,159 | 2,055 | ||||||||||||||

| 企業與投資銀行業務 | 786 | 521 | 1,763 | 1,148 | 1,142 | 759 | ||||||||||||||

| 財富管理與保險 | 145 | 321 | 587 | 343 | 338 | 245 | ||||||||||||||

| PagoNxt | 2 | 157 | 162 | (28) | (32) | (54) | ||||||||||||||

| 企業中心 | (172) | (3) | (301) | (388) | (437) | (462) | ||||||||||||||

| 合計組 | 8,855 | 2,812 | 12,305 | 6,770 | 4,171 | 2,543 | ||||||||||||||

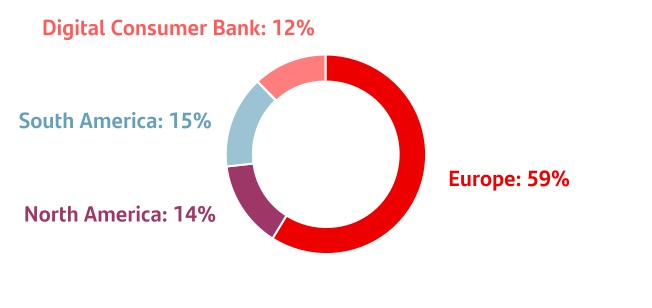

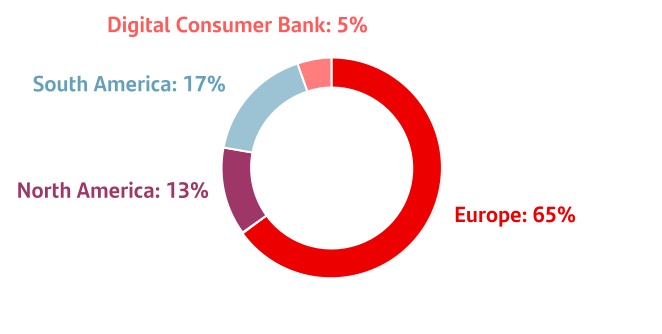

母公司分配的基本應佔利潤* | ||

| 2022年1月至3月 | ||

| 母公司的基本應佔利潤。Q1‘22 | ||

| 一百萬歐元。按不變歐元計算的同比變化百分比 | ||

| 歐洲 | | |||||||

| ||||||||

| ||||||||

| ||||||||

| 北 美國 | | |||||||

| ||||||||

| 南 美國 | | |||||||

| ||||||||

| ||||||||

| 數字消費銀行 | DCB | |||||||

| 全球企業 |  | |||||||

| ||||||||

| ||||||||

| +26 | % | |

| +21 | % | |

| -5 | % | |

| +637 | % | |

| -9 | % | |

| +32 | % | |

| -1 | % | |

| +28 | % | |

| +53 | % | |

| +11 | % | |

| +10 | % | |

| +12 | % | |

| -24 | % | |

24 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 2021年1月至3月 | ||||||||||||||||||||

| 基礎損益表的主要項目 | ||||||||||||||||||||

| 百萬歐元 | ||||||||||||||||||||

| 主要細分市場 | 淨利息 收入 | 淨費用 收入 | 總計 收入 | 淨運營 收入 | 利潤 税前 | 可歸因於 父輩 | ||||||||||||||

| 歐洲 | 2,551 | 1,072 | 4,055 | 1,983 | 1,138 | 769 | ||||||||||||||

| 西班牙 | 1,074 | 684 | 2,068 | 1,052 | 449 | 302 | ||||||||||||||

| 英國 | 989 | 120 | 1,099 | 447 | 398 | 286 | ||||||||||||||

| 葡萄牙 | 185 | 99 | 420 | 274 | 226 | 156 | ||||||||||||||

| 波蘭 | 233 | 127 | 349 | 191 | 51 | 15 | ||||||||||||||

| 其他 | 71 | 41 | 119 | 18 | 13 | 10 | ||||||||||||||

| 北美 | 1,971 | 451 | 2,735 | 1,587 | 1,174 | 750 | ||||||||||||||

| US | 1,310 | 241 | 1,875 | 1,127 | 947 | 598 | ||||||||||||||

| 墨西哥 | 661 | 204 | 858 | 485 | 253 | 177 | ||||||||||||||

| 其他 | 0 | 7 | 2 | (26) | (26) | (25) | ||||||||||||||

| 南美 | 2,570 | 842 | 3,535 | 2,316 | 1,500 | 770 | ||||||||||||||

| 巴西 | 1,778 | 632 | 2,519 | 1,797 | 1,152 | 560 | ||||||||||||||

| 智利 | 497 | 95 | 614 | 378 | 277 | 152 | ||||||||||||||

| 阿根廷 | 203 | 74 | 261 | 91 | 42 | 44 | ||||||||||||||

| 其他 | 92 | 41 | 140 | 51 | 30 | 14 | ||||||||||||||

| 數字消費銀行 | 996 | 188 | 1,244 | 643 | 446 | 249 | ||||||||||||||

| 企業中心 | (133) | (5) | (179) | (258) | (445) | (402) | ||||||||||||||

| 合計組 | 7,956 | 2,548 | 11,390 | 6,272 | 3,813 | 2,138 | ||||||||||||||

| 次級細分市場 | ||||||||||||||||||||

| 零售銀行業務 | 7,286 | 1,721 | 9,357 | 5,220 | 3,039 | 1,728 | ||||||||||||||

| 企業與投資銀行業務 | 690 | 462 | 1,618 | 1,073 | 995 | 670 | ||||||||||||||

| 財富管理與保險 | 113 | 289 | 528 | 305 | 298 | 214 | ||||||||||||||

| PagoNxt | (1) | 81 | 67 | (69) | (73) | (72) | ||||||||||||||

| 企業中心 | (133) | (5) | (179) | (258) | (445) | (402) | ||||||||||||||

| 合計組 | 7,956 | 2,548 | 11,390 | 6,272 | 3,813 | 2,138 | ||||||||||||||

2022年1月至3月 | | 25 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 歐洲 | 基本可歸屬利潤 | ||||||

| 10.18億歐元 | ||||||||

執行摘要(不變歐元變動) →我們正在加速我們在歐洲的業務轉型,以實現卓越的增長和更高效的運營模式,使我們能夠在未來幾年穩步增加我們的RoTE。 →營收增加、效率持續提高及撥備減少,基本應佔溢利達1,018,000,000歐元(同比增長30%)。 過去12個月的→規模增長:貸款同比增長4%,存款增長5%,共同基金增長3%。 | ||||||||

| 忠誠的客户 | | 西班牙 | 英國 | 葡萄牙 | 波蘭 | ||||||||||||||||||||||||||

| 數千人 | 10,342 | 2,777 | 4,425 | 867 | 2,271 | |||||||||||||||||||||||||||

| 同比變化 | +4% | +3% | +4% | +6% | +6% | |||||||||||||||||||||||||||

| 數字客户 | | 西班牙 | 英國 | 葡萄牙 | 波蘭 | ||||||||||||||||||||||||||

| 數千人 | 16,582 | 5,512 | 6,744 | 1,019 | 3,130 | |||||||||||||||||||||||||||

| 同比變化 | +6% | +4% | +6% | +5% | +11% | |||||||||||||||||||||||||||

26 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 歐洲。經營業績 | ||||||||||||||||||||||||||||||||||||||

| 2022年3月。以不變歐元計算的10億歐元和同比變化 | ||||||||||||||||||||||||||||||||||||||

| 584 | +4% | | 706 | +4% | |||||||||||||||||||||||||||||||||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| 客户貸款和墊款總額不包括在內。逆回購 | 客户存款不包括在內。 回購+共同基金 | |||||||||||||||||||||||||||||||||||||

| 歐洲。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 4,305 | +10 | +9 | +6 | +5 | |||||||||||||||

| 費用 | -2,060 | -3 | -4 | -1 | -2 | |||||||||||||||

| 淨營業收入 | 2,245 | +25 | +25 | +13 | +12 | |||||||||||||||

| 有限責任合夥 | -515 | +24 | +25 | -14 | -14 | |||||||||||||||

| PBT | 1,494 | +59 | +58 | +31 | +29 | |||||||||||||||

| 潛在屬性。利潤 | 1,018 | +62 | +61 | +32 | +30 | |||||||||||||||

2022年1月至3月 | | 27 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 西班牙 | 基本可歸屬利潤 | ||||||

| 3.65億歐元 | ||||||||

| 西班牙。基本損益表 | ||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||

| Q1'22 | / Q4'21 | / Q1'21 | ||||||||||||

| 收入 | 2,021 | +10 | -2 | |||||||||||

| 費用 | -972 | -7 | -4 | |||||||||||

| 淨營業收入 | 1,049 | +31 | 0 | |||||||||||

| 有限責任合夥 | -391 | -38 | -17 | |||||||||||

| PBT | 519 | +469 | +16 | |||||||||||

| 潛在屬性。利潤 | 365 | +397 | +21 | |||||||||||

| 英國 | 基本可歸屬利潤 | ||||||

| 3.75億歐元 | ||||||||

| 英國。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 1,291 | +5 | +4 | +17 | +12 | |||||||||||||||

| 費用 | -672 | +3 | +1 | +3 | -1 | |||||||||||||||

| 淨營業收入 | 620 | +8 | +7 | +38 | +33 | |||||||||||||||

| 有限責任合夥 | -51 | — | — | +182 | +170 | |||||||||||||||

| PBT | 503 | -11 | -12 | +26 | +21 | |||||||||||||||

| 潛在屬性。利潤 | 375 | -10 | -11 | +31 | +26 | |||||||||||||||

28 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 葡萄牙 | 基本可歸屬利潤 | ||||||

| 1.48億歐元 | ||||||||

| 葡萄牙。基本損益表 | ||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||

| Q1'22 | / Q4'21 | / Q1'21 | ||||||||||||

| 收入 | 333 | +14 | -21 | |||||||||||

| 費用 | -125 | -6 | -14 | |||||||||||

| 淨營業收入 | 207 | +31 | -24 | |||||||||||

| 有限責任合夥 | -8 | — | -77 | |||||||||||

| PBT | 215 | 0 | -5 | |||||||||||

| 潛在屬性。利潤 | 148 | +7 | -5 | |||||||||||

| 波蘭 | 基本可歸屬利潤 | ||||||

| 1.12億歐元 | ||||||||

| 波蘭。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 511 | +11 | +11 | +46 | +49 | |||||||||||||||

| 費用 | -166 | -8 | -7 | +5 | +7 | |||||||||||||||

| 淨營業收入 | 345 | +23 | +23 | +80 | +83 | |||||||||||||||

| 有限責任合夥 | -64 | +62 | +61 | -7 | -5 | |||||||||||||||

| PBT | 236 | +158 | +158 | +363 | +370 | |||||||||||||||

| 潛在屬性。利潤 | 112 | +264 | +263 | +625 | +637 | |||||||||||||||

2022年1月至3月 | | 29 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 北美 | 基本可歸屬利潤 | ||||||

| 8.06億歐元 | ||||||||

執行摘要(不變歐元變動) 在北美的→,集團的戰略是加快在美國的盈利增長,並統一地區方法,同時通過創建共同的價值主張來利用每個國家的個人優勢來改善客户體驗。所有這些都簡化了我們的地區業務模式,以提高效率。 在墨西哥和美國汽車市場整體增長的推動下,面向客户的交易量、貸款和墊款的→增長了8%。在美國零售和公司存款、墨西哥存款和共同基金增加的推動下,客户資金飆升了8%。 受藍莖投資組合出售的影響,→基本應佔利潤同比保持穩定。在可比基礎上,得益於收購剩餘的SC USA普通股,利潤增長了4%。 | ||||||||

| 忠誠的客户 | | 美國 | 墨西哥 | ||||||||||||||||

| 數千人 | 4,363 | 361 | 4,002 | |||||||||||||||||

| 同比變化 | +7% | -6% | +9% | |||||||||||||||||

| 數字客户 | | 美國 | 墨西哥 | ||||||||||||||||

| 數千人 | 6,888 | 1,043 | 5,668 | |||||||||||||||||

| 同比變化 | +8% | 0% | +10% | |||||||||||||||||

30 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

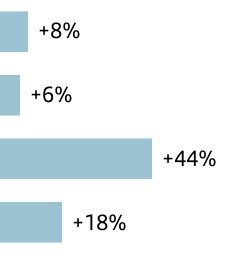

業務表現。2022年3月 | ||||||||||||||||||||||||||||||||||||||

| 以不變歐元計算的10億歐元和同比變化 | ||||||||||||||||||||||||||||||||||||||

| 141 | +8% | | 146 | +8% | |||||||||||||||||||||||||||||||||

| ||

| ||

| ||

| ||

| 客户貸款和墊款總額不包括在內。逆回購 | 客户存款不包括在內。 回購+共同基金 | |||||||||||||||||||||||||||||||||||||

| 北美。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 2,795 | +4 | +2 | +2 | -5 | |||||||||||||||

| 費用 | -1,260 | -7 | -9 | +10 | +3 | |||||||||||||||

| 淨營業收入 | 1,535 | +15 | +13 | -3 | -10 | |||||||||||||||

| 有限責任合夥 | -439 | +282 | +294 | +12 | +4 | |||||||||||||||

| PBT | 1,050 | -7 | -9 | -11 | -17 | |||||||||||||||

| 潛在屬性。利潤 | 806 | +9 | +7 | +7 | 0 | |||||||||||||||

2022年1月至3月 | | 31 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 美國 | 基本可歸屬利潤 | ||||||

| 5.83億歐元 | ||||||||

| 美國。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 1,811 | +2 | +1 | -3 | -10 | |||||||||||||||

| 費用 | -798 | -6 | -8 | +7 | -1 | |||||||||||||||

| 淨營業收入 | 1,013 | +10 | +9 | -10 | -16 | |||||||||||||||

| 有限責任合夥 | -256 | — | — | +55 | +44 | |||||||||||||||

| PBT | 738 | -12 | -13 | -22 | -27 | |||||||||||||||

| 潛在屬性。利潤 | 583 | +12 | +11 | -2 | -9 | |||||||||||||||

| 墨西哥 | 基本可歸屬利潤 | ||||||

| 2.49億歐元 | ||||||||

| 墨西哥。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 982 | +8 | +5 | +14 | +7 | |||||||||||||||

| 費用 | -432 | -7 | -10 | +16 | +9 | |||||||||||||||

| 淨營業收入 | 549 | +24 | +20 | +13 | +6 | |||||||||||||||

| 有限責任合夥 | -183 | +25 | +22 | -20 | -25 | |||||||||||||||

| PBT | 340 | +17 | +13 | +35 | +26 | |||||||||||||||

| 潛在屬性。利潤 | 249 | +9 | +6 | +40 | +32 | |||||||||||||||

32 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 南美 | 基本可歸屬利潤 | ||||||

| 9億歐元 | ||||||||

執行摘要(不變歐元變動) →我們繼續實施我們的戰略,加強各國之間的互聯互通,分享最佳實踐,抓住新的商機。 →我們仍然專注於實現盈利增長,提高忠誠度和客户吸引力,並通過我們的模式優勢控制風險和成本。 →在產品和服務主張創新的支持下,對客户的貸款總額和墊款以及客户存款都實現了同比增長。此外,我們正在擴大ESG在該地區的倡議。 在積極的客户收入表現的支持下,→基本應佔利潤同比增長8%。 | ||||||||

| 忠誠的客户 | | 巴西 | 智利 | 阿根廷 | 其他南美國家 | ||||||||||||||||||||||||||

| 數千人 | 10,960 | 8,337 | 831 | 1,613 | 180 | |||||||||||||||||||||||||||

| 同比變化 | +21% | +27% | +7% | +4% | +26% | |||||||||||||||||||||||||||

| 數字客户 | | 巴西 | 智利 | 阿根廷 | 其他南美國家 | ||||||||||||||||||||||||||

| 數千人 | 24,899 | 19,633 | 1,996 | 2,653 | 617 | |||||||||||||||||||||||||||

| 同比變化 | +15% | +18% | +16% | -1% | -1% | |||||||||||||||||||||||||||

2022年1月至3月 | | 33 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

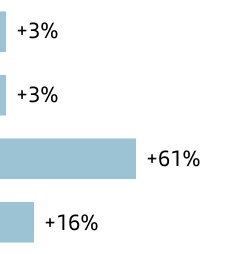

| 南美。經營業績 | ||||||||||||||||||||||||||||||||||||||

| 2022年3月。以不變歐元計算的10億歐元和同比變化 | ||||||||||||||||||||||||||||||||||||||

| 149 | +9% | | 184 | +7% | |||||||||||||||||||||||||||||||||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| ||

| 客户貸款和墊款總額不包括在內。逆回購 | 客户存款不包括在內。 回購+共同基金 | |||||||||||||||||||||||||||||||||||||

| 南美。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 4,195 | +4 | -3 | +19 | +10 | |||||||||||||||

| 費用 | -1,484 | +1 | -4 | +22 | +16 | |||||||||||||||

| 淨營業收入 | 2,711 | +5 | -2 | +17 | +7 | |||||||||||||||

| 有限責任合夥 | -999 | +15 | +7 | +46 | +33 | |||||||||||||||

| PBT | 1,561 | 0 | -6 | +4 | -5 | |||||||||||||||

| 潛在屬性。利潤 | 900 | +5 | -1 | +17 | +8 | |||||||||||||||

34 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 巴西 | 基本可歸屬利潤 | ||||||

| 6.27億歐元 | ||||||||

| 巴西。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 3,019 | 8 | -1 | +20 | +6 | |||||||||||||||

| 費用 | -930 | +7 | -2 | +29 | +14 | |||||||||||||||

| 淨營業收入 | 2,089 | +8 | -1 | +16 | +3 | |||||||||||||||

| 有限責任合夥 | -852 | +16 | +6 | +55 | +38 | |||||||||||||||

| PBT | 1,123 | +3 | -6 | -2 | -14 | |||||||||||||||

| 潛在屬性。利潤 | 627 | +12 | +2 | +12 | -1 | |||||||||||||||

| 智利 | 基本可歸屬利潤 | ||||||

| 1.88億歐元 | ||||||||

| 智利。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 650 | +5 | +1 | +6 | +10 | |||||||||||||||

| 費用 | -234 | +1 | -3 | -1 | +3 | |||||||||||||||

| 淨營業收入 | 416 | +7 | +3 | +10 | +14 | |||||||||||||||

| 有限責任合夥 | -95 | +26 | +20 | -5 | -2 | |||||||||||||||

| PBT | 322 | +7 | +3 | +17 | +21 | |||||||||||||||

| 潛在屬性。利潤 | 188 | +8 | +4 | +23 | +28 | |||||||||||||||

2022年1月至3月 | | 35 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 阿根廷 | 基本可歸屬利潤 | ||||||

| 5900萬歐元 | ||||||||

| 阿根廷。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 364 | -21 | -19 | +39 | +59 | |||||||||||||||

| 費用 | -217 | -14 | -12 | +27 | +45 | |||||||||||||||

| 淨營業收入 | 147 | -30 | -28 | +63 | +86 | |||||||||||||||

| 有限責任合夥 | -39 | -25 | -23 | +179 | +219 | |||||||||||||||

| PBT | 71 | -40 | -38 | +66 | +90 | |||||||||||||||

| 潛在屬性。利潤 | 59 | -36 | -34 | +34 | +53 | |||||||||||||||

| 其他南美國家 |  |  |  | ||||||||

| 其他南美國家。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| 淨營業收入 | 潛在屬性。利潤 | |||||||||||||||||||

| / | Q1'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 烏拉圭 | 49 | 12 | +5 | +10 | +3 | |||||||||||||||

| 祕魯 | 26 | +3 | 0 | +43 | +38 | |||||||||||||||

| 哥倫比亞 | 13 | +24 | +26 | +49 | +52 | |||||||||||||||

36 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| DCB | 數字消費銀行 | 基本可歸屬利潤 | ||||||

| 2.82億歐元 | ||||||||

執行摘要(不變歐元變動) →新的戰略聯盟、租賃和訂閲正在加強汽車行業的領導地位。在第一季度,我們與Stellantis簽署了具有約束力的協議,繼續部署BNPL,2021年在所有市場推出租賃後,新的租賃合同增長了48%。 →新增貸款同比增長17%,增加了市場份額。在汽車領域,全球生產問題抑制了新車市場,但被二手車銷量上升所抵消。新增消費貸款同比增長強勁。 →基本應佔利潤為2.82億歐元,同比增長11%,這是由於收入(同比增長5%)和信貸改善成本的增加。RoRWA上升至2.0%(同比改善32個BP)。 | ||||||||

| 數字消費銀行。貸款分配 | |||||

| 2022年3月 | |||||

| 德國 | ||||||||

| 北歐 | ||||||||

| 法國 | ||||||||

| 西班牙 | ||||||||

| 英國 | ||||||||

| 意大利 | ||||||||

| 波蘭 | ||||||||

| 其他 | ||||||||

2022年1月至3月 | | 37 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 活動 | ||||||||||||||||||||||||||||||||

| 2022年3月。以不變歐元計算的10億歐元和%的變化 | ||||||||||||||||||||||||||||||||

| 0% | ||||||||||||||||||||||||||||||||

| QQQ | +2% | |||||||||||||||||||||||||||||||

| QQQ | ||||||||||||||||||||||||||||||||

| 117 | ||||||||||||||||||||||||||||||||

| +1% | 59 | +9% | ||||||||||||||||||||||||||||||

| YoY | YoY | |||||||||||||||||||||||||||||||

| 客户貸款和墊款總額不包括在內。逆回購 | 客户存款不包括在內。回購+共同基金 | |||||||||||||||||||||||||||||||

| 數字消費銀行。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 1,312 | +1 | 0 | +5 | +5 | |||||||||||||||

| 費用 | -645 | +7 | +7 | +7 | +7 | |||||||||||||||

| 淨營業收入 | 667 | -5 | -5 | +4 | +3 | |||||||||||||||

| 有限責任合夥 | -148 | +89 | +90 | -11 | -11 | |||||||||||||||

| PBT | 502 | -9 | -9 | +12 | +11 | |||||||||||||||

| 潛在屬性。利潤 | 282 | -21 | -21 | +13 | +11 | |||||||||||||||

38 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 主要細分市場 | ||||||||||||||||||||||||||

| 企業中心 | 基本可歸屬利潤 | ||||||

| 歐元-4.62億歐元 | ||||||||

執行摘要 →在當前環境下,企業中心繼續發揮其對集團的支持作用。 →我們提供現場和遠程工作的組合,保持高度的靈活性以滿足個人需求。 →公司中心的目標是通過貢獻價值和履行公司的監督和控制職能來幫助業務單位。它還履行與財務和資本管理有關的職能。 →基本應佔虧損較2021年第一季度上升15%,主要是由於較高流動資金緩衝的結果和成本對衝的匯率差異導致金融交易收益下降,但部分被較低的撥備費用所抵消。 | ||||||||

| 企業中心。基本損益表 | ||||||||||||||||||||

| 百萬歐元 | ||||||||||||||||||||

| Q1'22 | Q4'21 | CHG。 | Q1'21 | CHG。 | ||||||||||||||||

| 總收入 | -301 | -177 | +70% | -179 | +68% | |||||||||||||||

| 淨營業收入 | -388 | -274 | +41% | -258 | +50% | |||||||||||||||

| PBT | -437 | -343 | +27% | -445 | -2% | |||||||||||||||

| 潛在屬性。利潤 | -462 | -303 | +52% | -402 | +15% | |||||||||||||||

2022年1月至3月 | | 39 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

| 零售銀行業務 | 基本可歸屬利潤 | ||||||

| 20.55億歐元 | ||||||||

| 執行摘要 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

結果。(Q1‘21與Q1’22)。以不變歐元計算的變化百分比 | 業務表現。10億歐元。以不變歐元計算的變化百分比 | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 由更高的銷量和總收入以及信貸改善的效率和成本推動的利潤增長 | 客户貸款和墊款同比增長3%,客户資金同比增長5% | ||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總收入 | 費用 | 條文 | 對客户的貸款和墊款 | 客户資金 | |||||||||||||||||||||||||||||||||||||||||||||||||

| +3% | +3% | +12% | 832 | 同比增長3% | 807 | 同比增長5% | |||||||||||||||||||||||||||||||||||||||||||||||

| 顧客 | |||||||||||||||||||||||||||||||||||||||||||||||||||||

| |||||||||||||||||||||||||||||||||||||||||||||||||||||

| 零售銀行業務。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 10,095 | +2 | -1 | +8 | +3 | |||||||||||||||

| 費用 | -4,399 | -1 | -3 | +6 | +3 | |||||||||||||||

| 淨營業收入 | 5,695 | +4 | 0 | +9 | +3 | |||||||||||||||

| 有限責任合夥 | -2,111 | +53 | +46 | +18 | +12 | |||||||||||||||

| PBT | 3,159 | -5 | -9 | +4 | -2 | |||||||||||||||

| 潛在屬性。利潤 | 2,055 | +3 | 0 | +19 | +12 | |||||||||||||||

40 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

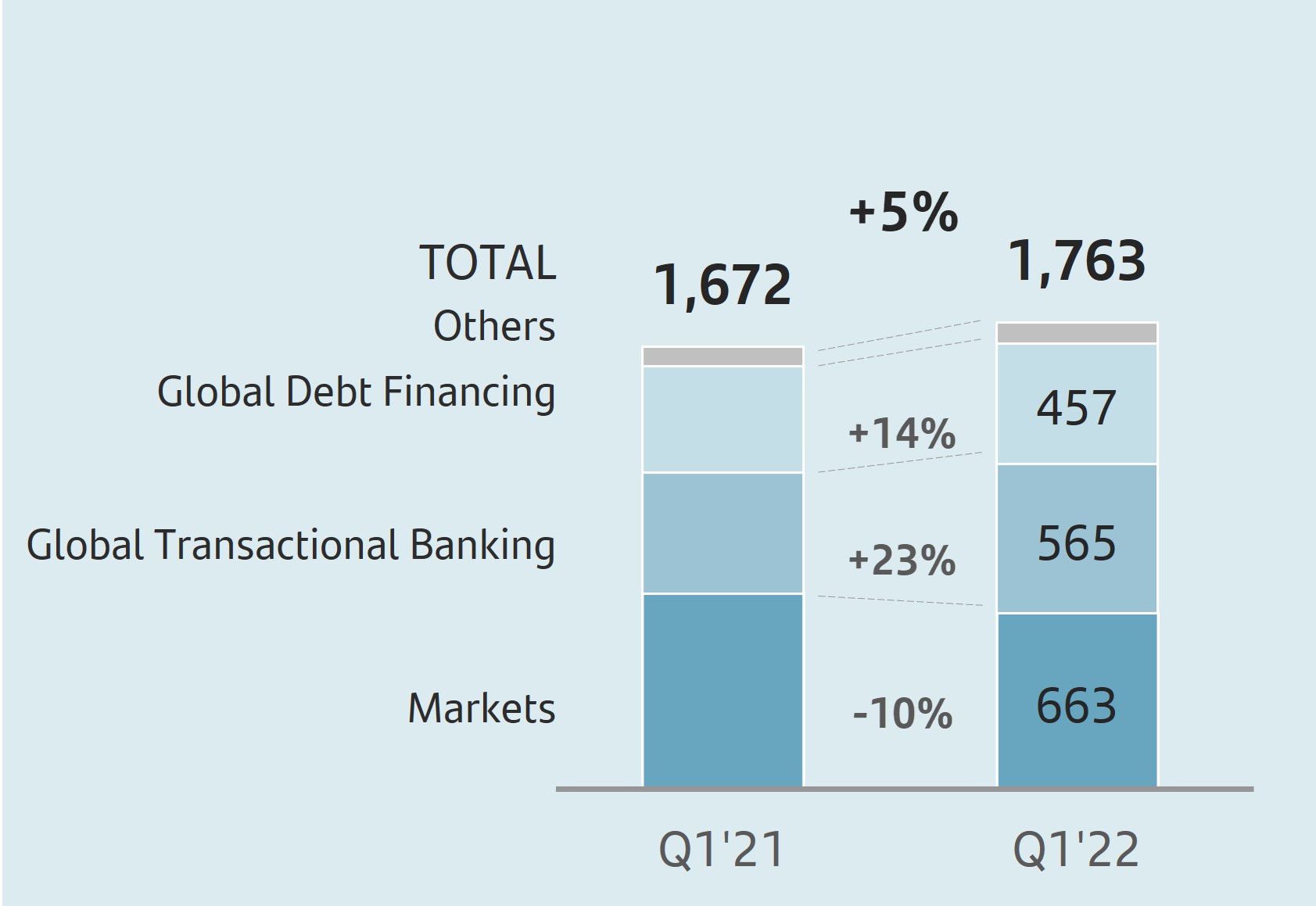

| 桑坦德銀行企業與投資銀行業務 | 基本可歸屬利潤 | ||||||

| 7.59億歐元 | ||||||||

| 執行摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

結果。(Q1‘22與Q1’21)。以不變歐元計算的變化百分比 | 我們的目標和戰略重點 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總收入 | 基礎ATT。利潤 |  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +5% | +10% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 效率比 | 死記硬背 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 35% | 24.8% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

按業務和地區劃分的收入增長* | 本季度的其他亮點 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| -4% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +11% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +17% | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

*百萬歐元和以不變歐元計算的百分比變化 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2022年1月至3月 | | 41 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

| SCIB。基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 1,763 | +30 | +28 | +9 | +5 | |||||||||||||||

| 費用 | -615 | -9 | -11 | +13 | +10 | |||||||||||||||

| 淨營業收入 | 1,148 | +71 | +67 | +7 | +3 | |||||||||||||||

| 有限責任合夥 | 13 | — | — | — | — | |||||||||||||||

| PBT | 1,142 | +92 | +88 | +15 | +11 | |||||||||||||||

| 潛在屬性。利潤 | 759 | +75 | +72 | +13 | +10 | |||||||||||||||

42 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

| 財富管理與保險 | 基本可歸屬利潤 | ||||||

| 2.45億歐元 | ||||||||

| 執行摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

結果(Q1‘22與Q1’21)。以不變歐元計算的變化百分比 | 增長驅動因素第一季度‘22 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

我們的三項業務表現穩健 |  |  |  | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

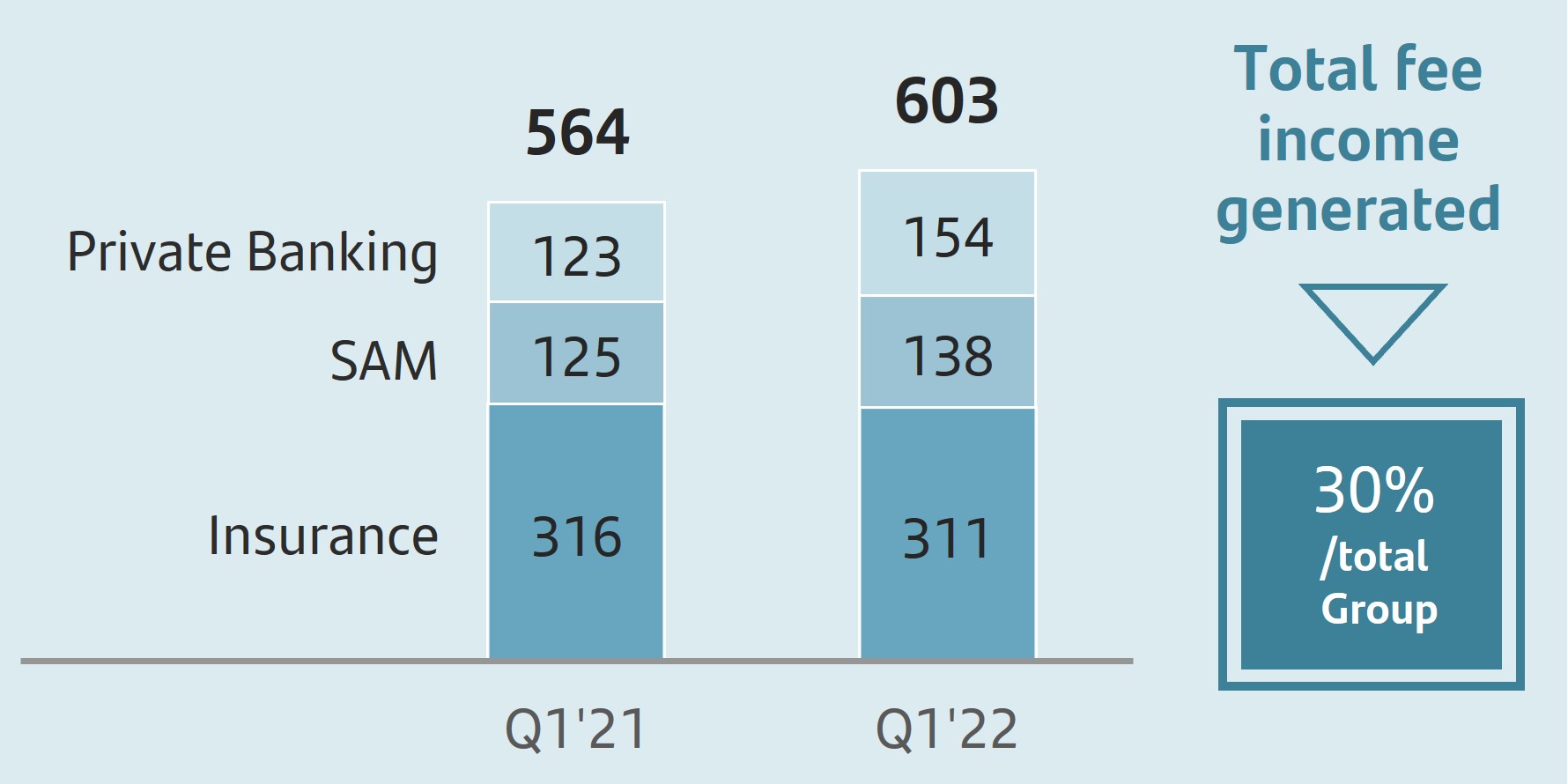

產生的總手續費收入1 | 對利潤的總貢獻1 | 管理的資產 | 死記硬背 | 淨新增資金 | AUMS | 毛保費 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| +7% | +14% | +2% | 55.3% | 28億歐元 | 1,980億歐元 | +2% | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (佔CAL總數的1.1%) | (WM&I合計: 4010億歐元) | 3月21日 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 按業務劃分的利潤貢獻總額 | 這一時期的其他亮點 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 不變歐元百萬歐元(含手續費收入割讓給本集團) | 私人銀行業務 |  | 薩姆 |  | 保險 |  | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

客户增長 +5%與3月21日 | ESG AUMS 114億歐元 | 費用收入1 3.69億歐元 +7% vs. Q1'21 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (WM&I合計: 271億歐元) | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (1)2021年不含保險一次性 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 協作量 | ||||||||||||||||||||

| 不變歐元,百萬歐元 | ||||||||||||||||||||

| 10,300 | ||||||||||||||||||||

| 〉 | +27% | |||||||||||||||||||

| vs. Q1'21 | ||||||||||||||||||||

2022年1月至3月 | | 43 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

| 經營業績:SAM和私人銀行業務 | ||||||||||||||||||||

| 不變歐元,百萬歐元 | ||||||||||||||||||||

| 管理的總資產 | ||

| 基金和投資* | ||

| -SAM | ||

| -私人銀行業務 | ||

| 客户資金的保管 | ||

| 客户存款 | ||

| 客户貸款 | ||

| / Dec-21 | / Mar-21 | ||||

| -4 | % | +2 | % | ||

| -4 | % | +4 | % | ||

| -3 | % | +2 | % | ||

| -4 | % | +9 | % | ||

| -8 | % | -6 | % | ||

| +3 | % | +10 | % | ||

| +3 | % | +23 | % | ||

| 產生的總手續費收入 | ||||||||||||||||||||||||||||||||

| 不變歐元,百萬歐元 | ||||||||||||||||||||||||||||||||

| 852 | ||||||||||||||||||||||||||||||||

| 〉 | +4% | 30% | ||||||||||||||||||||||||||||||

| vs. Q1'21 | /合計組 | |||||||||||||||||||||||||||||||

| 對利潤的總貢獻 | ||||||||||||||

| 百萬歐元和以不變歐元計算的百分比變化 | ||||||||||||||

| Q1'22 | Q1'22 | |||||||||||||

| 603 | | 603 | |||||||||||

| +1 | % | / Q4'21 | +7 | % | / Q1'21 | |||||||||

| WM&I.基本收益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 587 | +11 | +9 | +11 | +8 | |||||||||||||||

| 費用 | -244 | +3 | +1 | +9 | +6 | |||||||||||||||

| 淨營業收入 | 343 | +17 | +15 | +12 | +10 | |||||||||||||||

| 有限責任合夥 | — | — | — | — | 0 | |||||||||||||||

| PBT | 338 | +24 | +22 | +14 | +11 | |||||||||||||||

| 潛在屬性。利潤 | 245 | +21 | +19 | +15 | +12 | |||||||||||||||

44 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

| 基本可歸屬利潤 | |||||||

| 歐元-5400萬歐元 | ||||||||

| 執行摘要 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

PagoNxt | 商家收購 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

將我們最具創新性的支付業務合併為一家獨立的公司: | 通過擴展我們的Getnet平臺成為全球領先的收購者 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 總付款 卷數 | 桑班克斯 帶Getnet | 總活動數 商户 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

+40% Q1'22 vs Q1'21 | 6 | +7% 3月22日VS 3月21日 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| PagoNxt季度收入表現 | 國際貿易 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2012年第一季度收入1.62億歐元(同比增長122%)* | 面向國際化經營並想要最先進的數字解決方案的中小企業和公司 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| San Banks W/OneTrade | OneTrade活躍的中小企業和企業 | Ebury活躍的中小企業和企業 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 8 | ∼ 8,000 | >15,000 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (*)以不變歐元計算的百分比變動 | 截至2022年3月31日的數據 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

2022年1月至3月 | | 45 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 次級細分市場 | ||||||||||||||||||||||||||

| 商家收購 | ||||||||||||||||||||||||||||||||||||||||||||

| 活躍的商人 | 總支付金額 | |||||||||||||||||||||||||||||||||||||||||||

| 百萬 | 10億歐元 | |||||||||||||||||||||||||||||||||||||||||||

| 1.24 | ||||||||||||||||||||||||||||||||||||||||||||

| 1.16 | +7% | +40% | 34.1 | |||||||||||||||||||||||||||||||||||||||||

| 24.4 | ||||||||||||||||||||||||||||||||||||||||||||

| 3月21日 | 3月22日至22日 | Q1'21 | Q1'22 | |||||||||||||||||||||||||||||||||||||||||

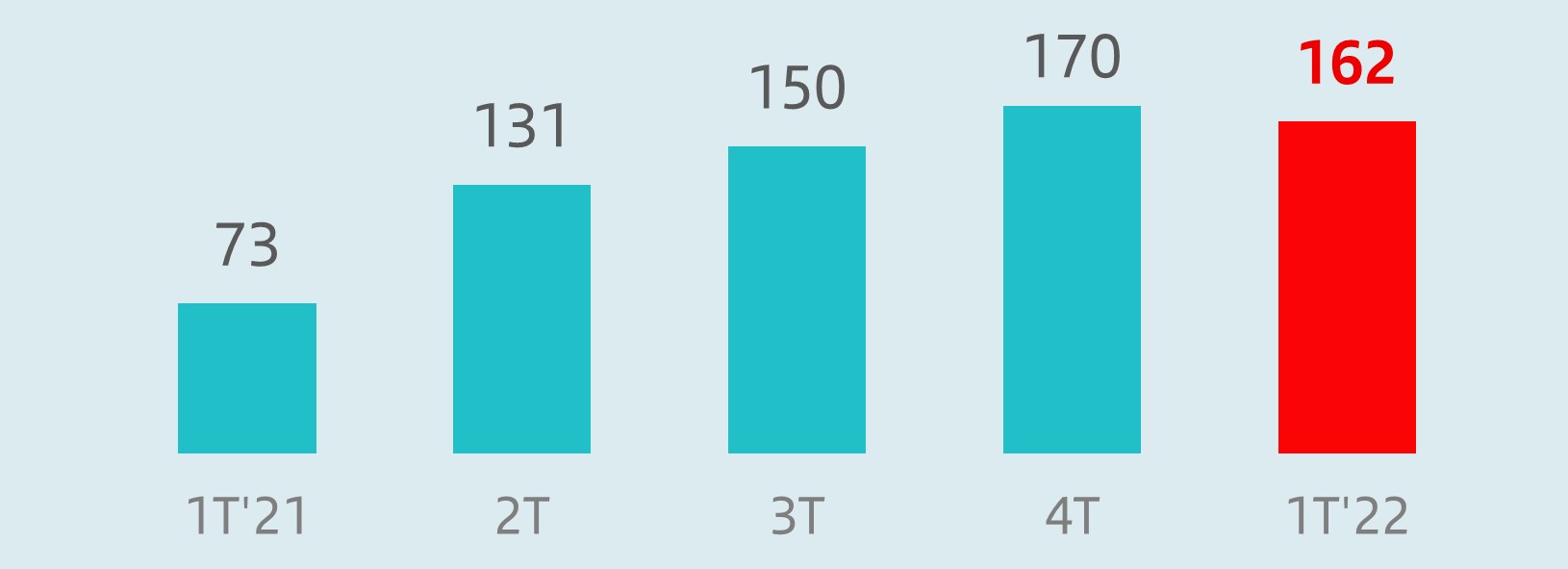

| PagoNxt.營收表現 | ||||||||||||||||||||

| 不變歐元百萬歐元和不變歐元百分比 | ||||||||||||||||||||

| 162 | ||||||||||||||||||||

| +122% | ||||||||||||||||||||

| 73 | ||||||||||||||||||||

| Q1'21 | Q1'22 | |||||||||||||||||||

| PagoNxt.基本損益表 | ||||||||||||||||||||

| 百萬歐元和%的變化 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| Q1'22 | % | 不包括外匯 | % | 不包括外匯 | ||||||||||||||||

| 收入 | 162 | +1 | -4 | +143 | +122 | |||||||||||||||

| 費用 | -190 | -2 | -5 | +40 | +35 | |||||||||||||||

| 淨營業收入 | -28 | -16 | -7 | -59 | -59 | |||||||||||||||

| 有限責任合夥 | -3 | -16 | -23 | +14 | +1 | |||||||||||||||

| PBT | -32 | -11 | -3 | -57 | -56 | |||||||||||||||

| 潛在屬性。利潤 | -54 | +16 | +22 | -25 | -24 | |||||||||||||||

46 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 負責任的銀行 | ||||||||

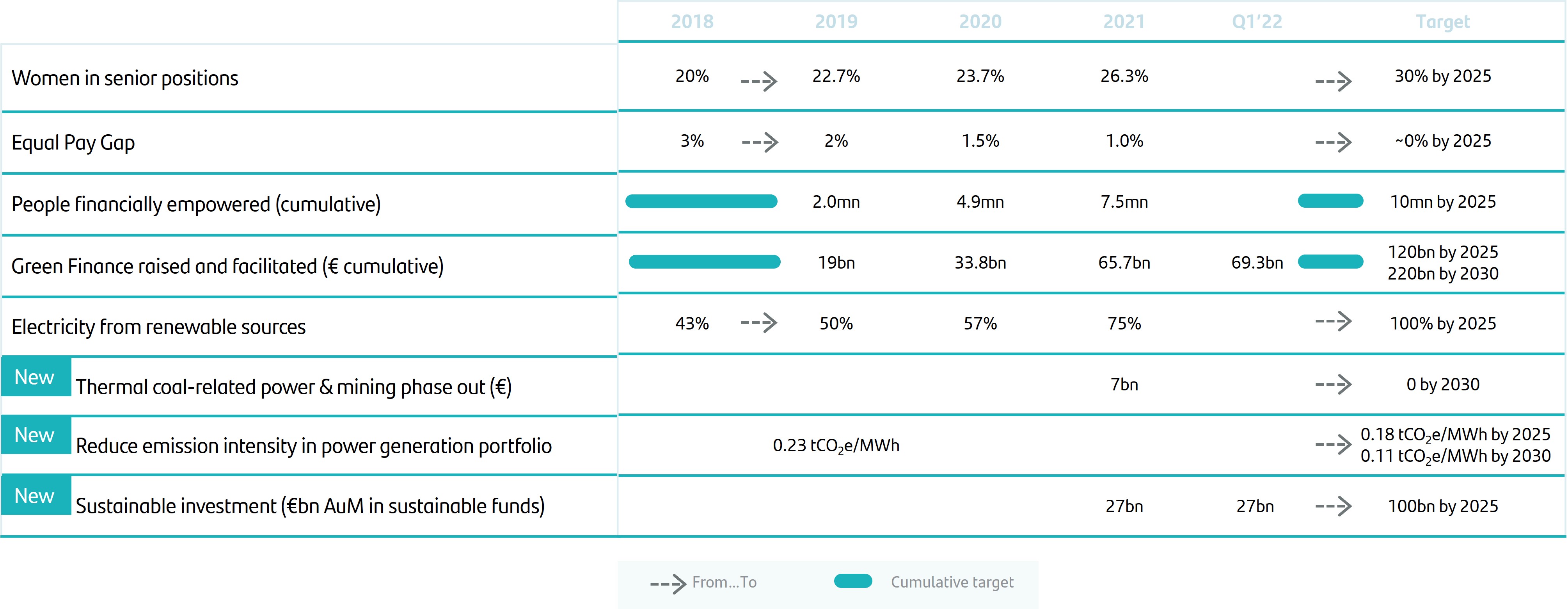

| 桑坦德銀行負責任的銀行目標 | ||||

| Q1‘22亮點 | ||||

| 環境 | ||||

2022年1月至3月 | | 47 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 社交 | ||||

| 治理 | ||||

| 2022年大獎 | ||||

48 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 公司治理 | ||||||||

負責任的銀行擁有可靠的管治模式和明確的職能,審慎地管理風險和機遇,並制定長期戰略,照顧所有利益相關者和整個社會的利益。 |  | ||||

2022年1月至3月 | | 49 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

50 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

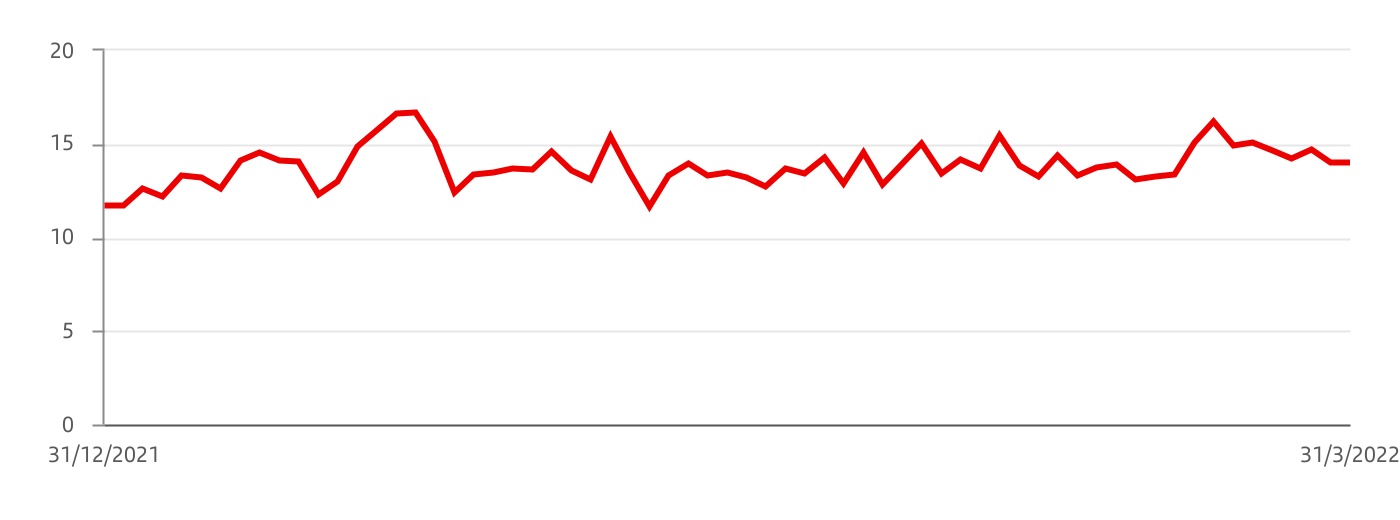

| 桑坦德銀行股份 | ||||||||

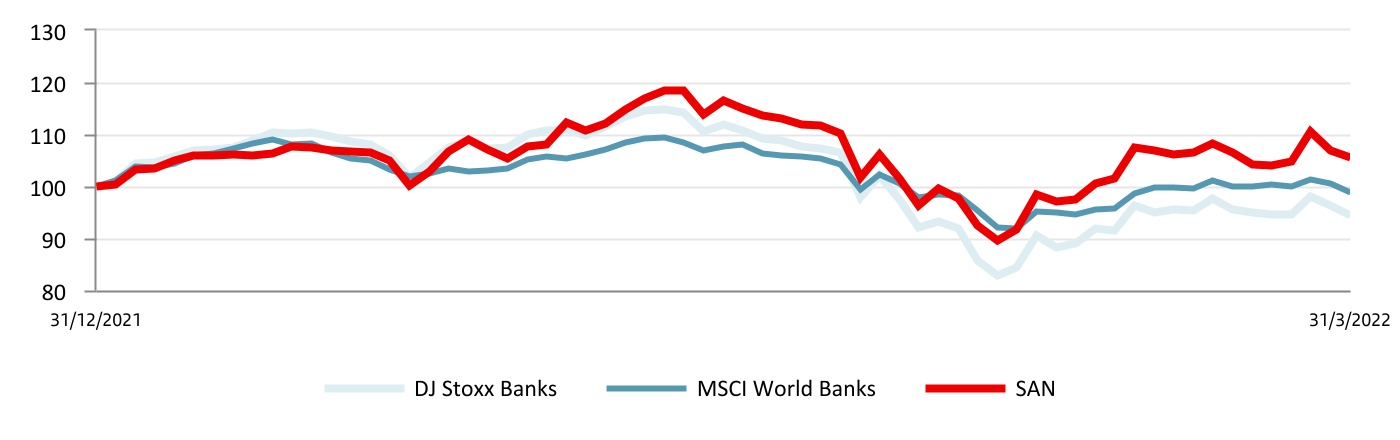

| 股價 | ||||||||||||||

|  | |||||||||||||

START 31/12/2021 | END 31/03/2022 | |||||||||||||

| €2.941 | €3.100 | |||||||||||||

|  | |||||||||||||

Maximum 10/02/2022 | Minimum 07/03/2022 | |||||||||||||

| €3.482 | €2.490 | |||||||||||||

| 比較股票表現 | ||

2022年1月至3月 | | 51 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行 公司治理 桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

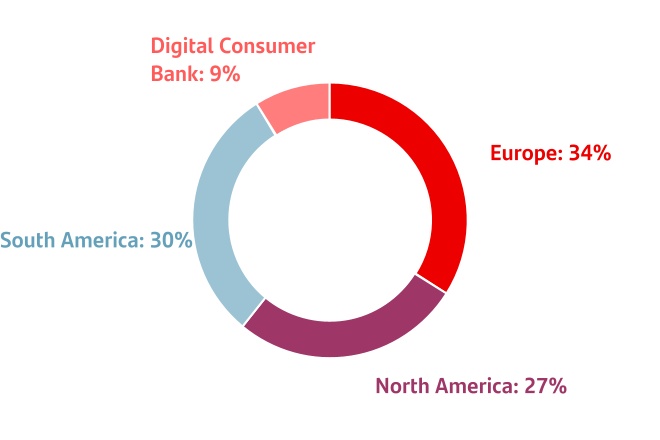

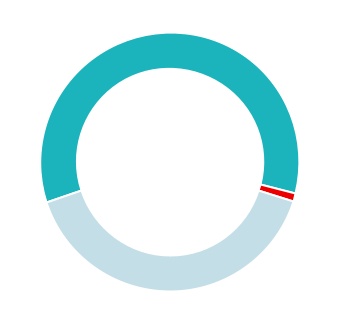

| 按地域劃分的股本分佈 | ||||||||

| 2022年3月 | ||||||||

| 美洲 | 歐洲 | 其他 | ||||||

| 23.06% | 75.67% | 1.27% | ||||||

| ||||||||

| 第二位 | 按市值計算的歐元區銀行 | ||||||

537.56億歐元 | ||||||||

| 桑坦德銀行的股票 | |||||

| 2022年3月 | |||||

| 股票和交易數據 | |||||

| 股份(數量) | 17,340,641,302 | ||||

| 日均成交量(股數) | 65,289,381 | ||||

| 股票流動資金(%) | 24 | ||||

| (年內成交股份數目/股份數目) | |||||

| 股市指標 | |||||

| 價格/有形賬面價值(X) | 0.72 | ||||

| 自由浮動(%) | 98.08 | ||||

| 按股東類別劃分的股本分配 | |||||

| 2022年3月 | |||||

| 院校 | ||

| 58.89% | ||

| 董事會* | ||

| 1.06% | ||

| 零售 | ||

| 40.05% | ||

52 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

2022年1月至3月 | | 53 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 集團財務信息 | ||||||||||||||||||||||||||

| 淨手續費收入。已整合 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| Q1'22 | Q4'21 | 更改(%) | Q1'21 | 更改(%) | |||||||||||||

| 來自服務的費用 | 1,597 | 1,563 | 2.2 | 1,414 | 12.9 | ||||||||||||

| 客户基金的財富管理和營銷 | 923 | 898 | 2.8 | 852 | 8.3 | ||||||||||||

| 證券及託管 | 292 | 231 | 26.4 | 282 | 3.5 | ||||||||||||

| 手續費淨收入 | 2,812 | 2,692 | 4.5 | 2,548 | 10.4 | ||||||||||||

| 基本運營費用。已整合 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| Q1'22 | Q4'21 | 更改(%) | Q1'21 | 更改(%) | |||||||||||||

| 員工成本 | 2,863 | 3,011 | (4.9) | 2,688 | 6.5 | ||||||||||||

| 其他一般行政費用 | 1,968 | 1,934 | 1.8 | 1,747 | 12.7 | ||||||||||||

| 資訊科技 | 565 | 586 | (3.6) | 495 | 14.1 | ||||||||||||

| 通信 | 100 | 102 | (2.0) | 97 | 3.1 | ||||||||||||

| 廣告 | 121 | 146 | (17.1) | 118 | 2.5 | ||||||||||||

| 建築物及處所 | 167 | 180 | (7.2) | 164 | 1.8 | ||||||||||||

| 印刷和辦公材料 | 23 | 24 | (4.2) | 19 | 21.1 | ||||||||||||

| 税項(利得税除外) | 141 | 164 | (14.0) | 140 | 0.7 | ||||||||||||

| 其他費用 | 851 | 732 | 16.3 | 714 | 19.2 | ||||||||||||

| 行政費用 | 4,831 | 4,945 | (2.3) | 4,435 | 8.9 | ||||||||||||

| 折舊及攤銷 | 704 | 692 | 1.7 | 683 | 3.1 | ||||||||||||

| 運營費用 | 5,535 | 5,637 | (1.8) | 5,118 | 8.1 | ||||||||||||

| 操作手段。已整合 | |||||||||||||||||||||||

| 員工 | 分支機構 | ||||||||||||||||||||||

| 3月22日至22日 | 3月21日 | 變化 | 3月22日至22日 | 3月21日 | 變化 | ||||||||||||||||||

| 歐洲 | 60,943 | 67,189 | (6,246) | 3,217 | 4,108 | (891) | |||||||||||||||||

| 西班牙 | 26,095 | 27,788 | (1,693) | 1,950 | 2,608 | (658) | |||||||||||||||||

| 英國 | 18,689 | 21,581 | (2,892) | 450 | 564 | (114) | |||||||||||||||||

| 葡萄牙 | 5,009 | 6,245 | (1,236) | 389 | 438 | (49) | |||||||||||||||||

| 波蘭 | 9,764 | 10,306 | (542) | 420 | 490 | (70) | |||||||||||||||||

| 其他 | 1,386 | 1,269 | 117 | 8 | 8 | — | |||||||||||||||||

| 北美 | 43,874 | 39,727 | 4,147 | 1,859 | 1,947 | (88) | |||||||||||||||||

| US | 15,544 | 15,991 | (447) | 488 | 571 | (83) | |||||||||||||||||

| 墨西哥 | 27,794 | 23,280 | 4,514 | 1,371 | 1,376 | (5) | |||||||||||||||||

| 其他 | 536 | 456 | 80 | — | — | — | |||||||||||||||||

| 南美 | 75,784 | 65,692 | 10,092 | 4,451 | 4,441 | 10 | |||||||||||||||||

| 巴西 | 53,865 | 43,384 | 10,481 | 3,606 | 3,591 | 15 | |||||||||||||||||

| 智利 | 10,235 | 10,769 | (534) | 314 | 335 | (21) | |||||||||||||||||

| 阿根廷 | 8,549 | 9,070 | (521) | 407 | 408 | (1) | |||||||||||||||||

| 其他 | 3,135 | 2,469 | 666 | 124 | 107 | 17 | |||||||||||||||||

| 數字消費銀行 | 15,856 | 15,830 | 26 | 371 | 321 | 50 | |||||||||||||||||

| 企業中心 | 1,747 | 1,737 | 10 | ||||||||||||||||||||

| 合計組 | 198,204 | 190,175 | 8,029 | 9,898 | 10,817 | (919) | |||||||||||||||||

| 基礎淨貸款損失準備金。已整合 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| Q1'22 | Q4'21 | 更改(%) | Q1'21 | 更改(%) | |||||||||||||

| 不良貸款 | 2,409 | 1,918 | 25.6 | 2,299 | 4.8 | ||||||||||||

| 國家/地區風險 | 1 | 1 | — | (1) | — | ||||||||||||

| 追討已註銷資產 | (309) | (456) | (32.2) | (306) | 1.0 | ||||||||||||

| 貸款損失準備淨額 | 2,101 | 1,463 | 43.6 | 1,992 | 5.5 | ||||||||||||

54 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 集團財務信息 | ||||||||||||||||||||||||||

| 對客户的貸款和墊款。已整合 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| 變化 | |||||||||||||||||

| 3月22日至22日 | 3月21日 | 絕對的 | % | 12月-21日 | |||||||||||||

| 商業匯票 | 51,291 | 37,596 | 13,695 | 36.4 | 49,603 | ||||||||||||

| 擔保貸款 | 555,672 | 517,421 | 38,251 | 7.4 | 542,404 | ||||||||||||

| 其他定期貸款 | 287,025 | 274,791 | 12,234 | 4.5 | 269,526 | ||||||||||||

| 融資租賃 | 39,063 | 37,340 | 1,723 | 4.6 | 38,503 | ||||||||||||

| 應收即期 | 10,229 | 8,578 | 1,651 | 19.2 | 10,304 | ||||||||||||

| 應收信用卡 | 21,429 | 17,106 | 4,323 | 25.3 | 20,397 | ||||||||||||

| 減值資產 | 33,781 | 31,598 | 2,183 | 6.9 | 31,645 | ||||||||||||

| 客户貸款和墊款總額(不包括逆回購) | 998,490 | 924,430 | 74,060 | 8.0 | 962,382 | ||||||||||||

| 逆回購 | 37,033 | 38,734 | (1,701) | (4.4) | 33,264 | ||||||||||||

| 給客户的貸款和墊款總額 | 1,035,523 | 963,164 | 72,359 | 7.5 | 995,646 | ||||||||||||

| 貸款損失撥備 | 24,026 | 23,404 | 622 | 2.7 | 22,964 | ||||||||||||

| 對客户的貸款和墊款 | 1,011,497 | 939,760 | 71,737 | 7.6 | 972,682 | ||||||||||||

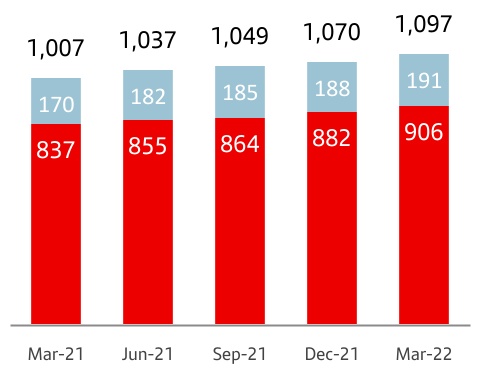

| 總資金。已整合 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| 變化 | |||||||||||||||||

| 3月22日至22日 | 3月21日 | 絕對的 | % | 12月-21日 | |||||||||||||

| 活期存款 | 721,056 | 667,513 | 53,543 | 8.0 | 717,728 | ||||||||||||

| 定期存款 | 185,018 | 170,172 | 14,846 | 8.7 | 164,259 | ||||||||||||

| 共同基金 | 190,940 | 169,634 | 21,306 | 12.6 | 188,096 | ||||||||||||

| 客户資金 | 1,097,014 | 1,007,319 | 89,695 | 8.9 | 1,070,083 | ||||||||||||

| 養老基金 | 15,266 | 15,767 | (501) | (3.2) | 16,078 | ||||||||||||

| 受管投資組合 | 32,518 | 27,715 | 4,803 | 17.3 | 31,138 | ||||||||||||

| 回購 | 51,746 | 45,169 | 6,577 | 14.6 | 36,357 | ||||||||||||

| 資金總額 | 1,196,544 | 1,095,970 | 100,574 | 9.2 | 1,153,656 | ||||||||||||

符合條件的資本金(分階段)1.合併 | |||||||||||||||||

| 百萬歐元 | |||||||||||||||||

| 變化 | |||||||||||||||||

| 3月22日至22日 | 3月21日 | 絕對的 | % | 12月-21日 | |||||||||||||

| 股本和儲備金 | 119,514 | 115,830 | 3,684 | 3.2 | 114,806 | ||||||||||||

| 應佔利潤 | 2,543 | 1,608 | 936 | 58.2 | 8,124 | ||||||||||||

| 分紅 | (509) | (1,069) | 560 | (52.4) | (1,731) | ||||||||||||

| 其他留存收益 | (31,322) | (35,078) | 3,756 | (10.7) | (34,395) | ||||||||||||

| 少數人利益 | 7,252 | 6,789 | 464 | 6.8 | 6,736 | ||||||||||||

| 商譽和無形資產 | (16,624) | (15,682) | (942) | 6.0 | (16,064) | ||||||||||||

| 其他扣減項目 | (7,038) | (2,770) | (4,269) | 154.1 | (5,076) | ||||||||||||

| 核心CET1 | 73,817 | 69,627 | 4,189 | 6.0 | 72,402 | ||||||||||||

| 優先股和其他符合條件的第1級 | 9,101 | 9,103 | (3) | — | 10,050 | ||||||||||||

| 第1層 | 82,917 | 78,731 | 4,186 | 5.3 | 82,452 | ||||||||||||

| 普通基金和符合條件的第2級證券 | 15,213 | 12,819 | 2,394 | 18.7 | 14,865 | ||||||||||||

| 符合條件的資本 | 98,130 | 91,550 | 6,580 | 7.2 | 97,317 | ||||||||||||

| 風險加權資產 | 598,789 | 567,797 | 30,993 | 5.5 | 578,930 | ||||||||||||

| CET1資本比率 | 12.33 | 12.26 | 0.06 | 12.51 | |||||||||||||

| 一級資本充足率 | 13.85 | 13.87 | -0.02 | 14.24 | |||||||||||||

| 總資本比率 | 16.39 | 16.12 | 0.26 | 16.81 | |||||||||||||

2022年1月至3月 | | 55 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 按分部分列的財務信息 | ||||||||||||||||||||||||||

| 歐洲 | Q | |||||||||||||||||||

| 百萬歐元 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| 基本損益表 | Q1'22 | % | 不包括的百分比外匯 | % | 不包括的百分比外匯 | |||||||||||||||

| 淨利息收入 | 2,839 | 4.5 | 3.9 | 11.3 | 9.5 | |||||||||||||||

| 手續費淨收入 | 1,154 | 4.2 | 4.1 | 7.7 | 7.1 | |||||||||||||||

金融交易損益(1) | 199 | 6.7 | 7.0 | (47.9) | (48.0) | |||||||||||||||

| 其他營業收入 | 113 | — | — | 127.2 | 124.3 | |||||||||||||||

| 總收入 | 4,305 | 9.9 | 9.5 | 6.2 | 4.9 | |||||||||||||||

| 行政費用和攤銷 | (2,060) | (3.1) | (3.6) | (0.6) | (2.0) | |||||||||||||||

| 淨營業收入 | 2,245 | 25.4 | 24.9 | 13.2 | 12.2 | |||||||||||||||

| 貸款損失準備淨額 | (515) | 23.8 | 25.1 | (13.6) | (13.5) | |||||||||||||||

| 其他損益及撥備 | (236) | (45.9) | (46.4) | (5.4) | (5.4) | |||||||||||||||

| 税前利潤 | 1,494 | 59.3 | 58.1 | 31.3 | 29.2 | |||||||||||||||

| 利潤税 | (422) | 44.4 | 43.7 | 15.1 | 13.5 | |||||||||||||||

| 持續經營的利潤 | 1,073 | 65.9 | 64.5 | 39.1 | 36.6 | |||||||||||||||

| 非持續經營的淨利潤 | — | — | — | — | — | |||||||||||||||

| 合併利潤 | 1,073 | 65.9 | 64.5 | 39.1 | 36.6 | |||||||||||||||

| 非控制性權益 | (55) | 206.1 | 206.0 | — | — | |||||||||||||||

| 母公司應佔基本利潤 | 1,018 | 61.9 | 60.5 | 32.3 | 29.9 | |||||||||||||||

| 資產負債表 | ||||||||||||||||||||

| 對客户的貸款和墊款 | 602,498 | 2.0 | 2.3 | 3.5 | 3.0 | |||||||||||||||

| 現金、中央銀行和信貸機構 | 225,433 | 2.9 | 3.0 | 4.1 | 3.7 | |||||||||||||||

| 債務工具 | 67,635 | 0.8 | 1.1 | (11.5) | (11.6) | |||||||||||||||

| 其他金融資產 | 44,594 | 19.7 | 19.7 | (6.6) | (6.7) | |||||||||||||||

| 其他資產賬户 | 29,415 | (1.3) | (1.2) | (13.2) | (13.5) | |||||||||||||||

| 總資產 | 969,576 | 2.7 | 3.0 | 1.4 | 0.9 | |||||||||||||||

| 客户存款 | 623,625 | 0.7 | 0.9 | 4.5 | 4.1 | |||||||||||||||

| 中央銀行和信貸機構 | 166,622 | 6.6 | 6.7 | 1.8 | 1.1 | |||||||||||||||

| 可出售的債務證券 | 70,408 | (4.4) | (4.1) | (20.1) | (20.5) | |||||||||||||||

| 其他財務負債 | 50,082 | 29.4 | 29.4 | (0.9) | (1.0) | |||||||||||||||

| 其他負債帳目 | 11,129 | 1.8 | 2.1 | (14.5) | (14.7) | |||||||||||||||

| 總負債 | 921,867 | 2.5 | 2.8 | 1.1 | 0.7 | |||||||||||||||

| 總股本 | 47,709 | 6.3 | 6.6 | 7.2 | 6.7 | |||||||||||||||

| 備忘事項: | ||||||||||||||||||||

客户貸款和墊款總額(2) | 584,377 | 1.5 | 1.7 | 4.6 | 4.2 | |||||||||||||||

| 客户資金 | 706,399 | (0.8) | (0.5) | 4.7 | 4.4 | |||||||||||||||

客户存款(3) | 604,415 | 0.1 | 0.4 | 5.0 | 4.6 | |||||||||||||||

| 共同基金 | 101,984 | (5.6) | (5.5) | 3.1 | 3.0 | |||||||||||||||

| 比率(%)、經營方式和客户 | ||||||||||||||||||||

| 底層RoTE | 9.66 | 3.63 | 1.70 | |||||||||||||||||

| 效率比 | 47.8 | (6.4) | (3.3) | |||||||||||||||||

| 不良貸款率 | 3.01 | (0.11) | (0.26) | |||||||||||||||||

| 總覆蓋率 | 49.06 | (0.4) | (0.9) | |||||||||||||||||

| 員工人數 | 60,943 | — | (9.3) | |||||||||||||||||

| 分支機構數量 | 3,217 | (0.8) | (21.7) | |||||||||||||||||

| 忠實客户數量(千人) | 10,342 | 0.1 | 4.1 | |||||||||||||||||

| 數字客户數量(千) | 16,582 | 2.1 | 6.1 | |||||||||||||||||

56 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 按分部分列的財務信息 | ||||||||||||||||||||||||||

| 西班牙 | Q | |||||||||||||

| 百萬歐元 | ||||||||||||||

| / Q4'21 | / Q1'21 | |||||||||||||

| 基本損益表 | Q1'22 | % | % | |||||||||||

| 淨利息收入 | 998 | (3.0) | (7.1) | |||||||||||

| 手續費淨收入 | 745 | 1.8 | 8.9 | |||||||||||

金融交易損益(1) | 130 | (31.4) | (37.8) | |||||||||||

| 其他營業收入 | 148 | — | 46.9 | |||||||||||

| 總收入 | 2,021 | 9.9 | (2.3) | |||||||||||

| 行政費用和攤銷 | (972) | (6.5) | (4.3) | |||||||||||

| 淨營業收入 | 1,049 | 31.4 | (0.3) | |||||||||||

| 貸款損失準備淨額 | (391) | (38.2) | (17.2) | |||||||||||

| 其他損益及撥備 | (139) | 86.9 | 6.1 | |||||||||||

| 税前利潤 | 519 | 468.5 | 15.6 | |||||||||||

| 利潤税 | (154) | 766.2 | 4.6 | |||||||||||

| 持續經營的利潤 | 365 | 396.6 | 21.0 | |||||||||||

| 非持續經營的淨利潤 | — | — | — | |||||||||||

| 合併利潤 | 365 | 396.6 | 21.0 | |||||||||||

| 非控制性權益 | — | — | (59.5) | |||||||||||

| 母公司應佔基本利潤 | 365 | 396.9 | 20.9 | |||||||||||

| 資產負債表 | ||||||||||||||

| 對客户的貸款和墊款 | 256,690 | 3.4 | 6.2 | |||||||||||

| 現金、中央銀行和信貸機構 | 139,820 | 6.9 | 5.4 | |||||||||||

| 債務工具 | 31,423 | 4.6 | (15.8) | |||||||||||

| 其他金融資產 | 40,861 | 18.3 | (8.2) | |||||||||||

| 其他資產賬户 | 18,537 | (0.7) | (12.7) | |||||||||||

| 總資產 | 487,332 | 5.4 | 2.0 | |||||||||||

| 客户存款 | 301,171 | 3.1 | 9.1 | |||||||||||

| 中央銀行和信貸機構 | 88,610 | 6.5 | (12.1) | |||||||||||

| 可出售的債務證券 | 26,134 | (8.6) | (14.7) | |||||||||||

| 其他財務負債 | 44,117 | 29.8 | (2.7) | |||||||||||

| 其他負債帳目 | 6,002 | 15.5 | 2.5 | |||||||||||

| 總負債 | 466,034 | 5.1 | 1.6 | |||||||||||

| 總股本 | 21,298 | 12.1 | 12.9 | |||||||||||

| 備忘事項: | ||||||||||||||

客户貸款和墊款總額(2) | 247,713 | 0.9 | 6.0 | |||||||||||

| 客户資金 | 370,237 | (0.2) | 8.1 | |||||||||||

客户存款(3) | 293,407 | 1.0 | 8.9 | |||||||||||

| 共同基金 | 76,830 | (4.3) | 5.1 | |||||||||||

| 比率(%)、經營方式和客户 | ||||||||||||||

| 底層RoTE | 7.38 | 5.84 | 0.55 | |||||||||||

| 效率比 | 48.1 | (8.5) | (1.0) | |||||||||||

| 不良貸款率 | 4.47 | (0.25) | (0.51) | |||||||||||

| 總覆蓋率 | 50.4 | (1.0) | 2.4 | |||||||||||

| 員工人數 | 26,095 | 0.3 | (6.1) | |||||||||||

| 分支機構數量 | 1,950 | (0.1) | (25.2) | |||||||||||

| 忠實客户數量(千人) | 2,777 | 0.2 | 3.0 | |||||||||||

| 數字客户數量(千) | 5,512 | 1.9 | 4.2 | |||||||||||

2022年1月至3月 | | 57 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 按分部分列的財務信息 | ||||||||||||||||||||||||||

| 英國 | Q | |||||||||||||||||||

| 百萬歐元 | ||||||||||||||||||||

| / | Q4'21 | / | Q1'21 | |||||||||||||||||

| 基本損益表 | Q1'22 | % | 不包括的百分比外匯 | % | 不包括的百分比外匯 | |||||||||||||||

| 淨利息收入 | 1,192 | 3.6 | 2.1 | 20.6 | 15.5 | |||||||||||||||

| 手續費淨收入 | 92 | 12.2 | 11.4 | (23.3) | (26.6) | |||||||||||||||

金融交易損益(1) | 6 | — | — | — | — | |||||||||||||||

| 其他營業收入 | 1 | (56.5) | (57.4) | (59.3) | (61.0) | |||||||||||||||

| 總收入 | 1,291 | 5.3 | 3.9 | 17.5 | 12.5 | |||||||||||||||

| 行政費用和攤銷 | (672) | 2.6 | 1.3 | 3.0 | (1.3) | |||||||||||||||

| 淨營業收入 | 620 | 8.4 | 7.0 | 38.5 | 32.6 | |||||||||||||||

| 貸款損失準備淨額 | (51) | — | — | 181.6 | 169.7 | |||||||||||||||

| 其他損益及撥備 | (66) | (64.8) | (65.6) | 112.4 | 103.4 | |||||||||||||||

| 税前利潤 | 503 | (10.7) | (11.9) | 26.2 | 20.9 | |||||||||||||||

| 利潤税 | (127) | (12.7) | (13.7) | 13.0 | 8.2 | |||||||||||||||

| 持續經營的利潤 | 375 | (10.0) | (11.3) | 31.4 | 25.9 | |||||||||||||||

| 非持續經營的淨利潤 | — | — | — | — | — | |||||||||||||||

| 合併利潤 | 375 | (10.0) | (11.3) | 31.4 | 25.9 | |||||||||||||||

| 非控制性權益 | — | — | — | — | — | |||||||||||||||

| 母公司應佔基本利潤 | 375 | (10.0) | (11.3) | 31.4 | 25.9 | |||||||||||||||

| 資產負債表 | ||||||||||||||||||||

| 對客户的貸款和墊款 | 262,522 | 0.4 | 1.0 | 0.2 | (0.6) | |||||||||||||||

| 現金、中央銀行和信貸機構 | 68,408 | (5.6) | (5.1) | 3.5 | 2.6 | |||||||||||||||

| 債務工具 | 6,610 | (15.6) | (15.2) | (28.4) | (29.0) | |||||||||||||||

| 其他金融資產 | 443 | 13.9 | 14.6 | (44.3) | (44.8) | |||||||||||||||

| 其他資產賬户 | 5,645 | (0.4) | 0.2 | (16.8) | (17.5) | |||||||||||||||

| 總資產 | 343,628 | (1.2) | (0.7) | (0.4) | (1.2) | |||||||||||||||

| 客户存款 | 237,009 | (2.4) | (1.8) | (1.9) | (2.7) | |||||||||||||||

| 中央銀行和信貸機構 | 45,088 | 2.2 | 2.8 | 55.5 | 54.2 | |||||||||||||||

| 可出售的債務證券 | 40,731 | (0.2) | 0.4 | (22.6) | (23.3) | |||||||||||||||

| 其他財務負債 | 3,220 | 25.9 | 26.5 | 2.0 | 1.2 | |||||||||||||||

| 其他負債帳目 | 1,998 | (18.2) | (17.7) | (46.5) | (46.9) | |||||||||||||||

| 總負債 | 328,045 | (1.4) | (0.8) | (0.6) | (1.4) | |||||||||||||||

| 總股本 | 15,583 | 2.9 | 3.4 | 4.9 | 4.0 | |||||||||||||||

| 備忘事項: | ||||||||||||||||||||

客户貸款和墊款總額(2) | 251,514 | 1.5 | 2.1 | 2.9 | 2.1 | |||||||||||||||

| 客户資金 | 234,275 | (1.5) | (0.9) | (0.5) | (1.3) | |||||||||||||||

客户存款(3) | 225,742 | (1.3) | (0.8) | (0.6) | (1.4) | |||||||||||||||

| 共同基金 | 8,532 | (5.1) | (4.6) | 2.2 | 1.3 | |||||||||||||||

| 比率(%)、經營方式和客户 | ||||||||||||||||||||

| 底層RoTE | 10.87 | (1.10) | 1.90 | |||||||||||||||||

| 效率比 | 52.0 | (1.4) | (7.3) | |||||||||||||||||

| 不良貸款率 | 1.42 | (0.01) | 0.07 | |||||||||||||||||

| 總覆蓋率 | 26.1 | 0.4 | (14.3) | |||||||||||||||||

| 員工人數 | 18,689 | — | (13.4) | |||||||||||||||||

| 分支機構數量 | 450 | — | (20.2) | |||||||||||||||||

| 忠實客户數量(千人) | 4,425 | (0.7) | 3.5 | |||||||||||||||||

| 數字客户數量(千) | 6,744 | 1.6 | 5.5 | |||||||||||||||||

58 | | 2022年1月至3月 | ||||||

關鍵整合數據 商業模式 | 集團財務信息 | 按細分分類的財務信息 | 負責任的銀行公司治理桑坦德銀行股份 | 附錄 | ||||||||||||||||||||||

| 按分部分列的財務信息 | ||||||||||||||||||||||||||

| 葡萄牙 | Q | |||||||||||||

| 百萬歐元 | ||||||||||||||

| / Q4'21 | / Q1'21 | |||||||||||||

| 基本損益表 | Q1'22 | % | % | |||||||||||

| 淨利息收入 | 170 | (2.6) | (8.5) | |||||||||||

| 手續費淨收入 | 122 | 5.1 | 23.1 | |||||||||||

金融交易損益(1) | 30 | — | (80.0) | |||||||||||

| 其他營業收入 | 11 | (0.6) | — | |||||||||||

| 總收入 | 333 | 13.7 | (20.8) | |||||||||||

| 行政費用和攤銷 | (125) | (6.4) | (14.1) | |||||||||||

| 淨營業收入 | 207 | 30.7 | (24.4) | |||||||||||

| 貸款損失準備淨額 | (8) | — | (77.4) | |||||||||||

| 其他損益及撥備 | 15 | — | — | |||||||||||

| 税前利潤 | 215 | — | (5.1) | |||||||||||