附件99.1

![]()

Taseko 報告2022年第一季度運營現金流為5200萬美元

| 閲讀本新聞稿時,應同時閲讀公司的財務報表和管理層討論與分析(MD&A), 可在Www.tasekomines.com並在www.sedar.com上提交。 除非另有説明,否則所有貨幣金額均以加元表示。Taseko擁有75%股份的直布羅陀礦場位於不列顛哥倫比亞省中南部威廉斯湖市北部。除非另有説明,否則本新聞稿中所述的生產量和銷售量均以100%為基礎。 |

2022年5月4日,卑詩省温哥華-Taseko Mines Limited(多倫多證券交易所股票代碼:TKO;紐約證券交易所美國股票代碼:TGB;倫敦證券交易所股票代碼:TKO)(以下簡稱Taseko或公司)報告2022年第一季度調整後EBITDA*為3800萬美元,比2021年同期增長61%。該季度來自採礦業務的耗盡前收益*為4300萬美元,運營提供的現金流為5200萬美元。調整後的淨收入*為600萬美元,或每股0.02美元。

Taseko總裁兼首席執行官斯圖爾特·麥克唐納表示:“銅市場持續強勁,Taseko實現的每磅4.59美元的銅價和2700萬英鎊的銷售量推動了第一季度強勁的財務業績。隨着直布羅陀礦坑上部板凳的開發,計劃生產2100萬磅銅和23.6萬磅鉬。直布羅陀礦坑將是今年剩餘時間的主要礦石來源,隨着採礦向更深的臺階推進,礦化的品位和連續性預計將逐步改善。直布羅陀礦坑中較軟的礦石允許提高磨礦速度,符合我們的預期和歷史 表現。3月份的平均日產量超過8.7萬噸,4月份的平均日產量為9萬噸,遠高於名牌產能。 我們繼續預計2022年銅產量將達到1.15億磅(+/-5%),產量將計入下半年。

McDonald先生補充説:“我們看到某些投入成本面臨一定的通脹壓力,最顯著的是柴油價格上漲,這導致直布羅陀本季度的場地總成本增加了9%(或700萬美元)。隨着今年剩餘時間銅產量的增加,營業利潤率預計將有所改善。

今年3月,我們宣佈為直布羅陀增加40%的新礦產儲量,將該礦的開採年限從16年延長至23年。新儲量的平均品位與前一儲量相同,但在礦山壽命的後半段,條帶比略高。儲量的增加是由於使用了每磅3.05美元的銅價(以前為每磅2.75美元)來更新礦坑設計的結果,這仍然是保守的,但更符合目前 每磅3.50美元的長期共識價格。按長期共識價格計算,直布羅陀NPV8的税後價格現在是11億美元,而Taseko持有該礦75%的股份。

在佛羅倫薩銅業,我們仍在等待美國環境保護局(EPA)頒發的地下注水控制(UIC)許可證草案, 將啟動45天的公眾評議期。這一過程花費的時間比預期的要長,但我們與環境保護局保持定期聯繫,他們繼續確認這一過程正在朝着很快發放UIC許可證草案的方向推進。在第一季度,我們在採購長交貨期項目和其他前期工作上又花費了2500萬美元。我們處於有利地位,在收到最終許可後,將 轉移到商業生產設施的建設中,“McDonald先生總結道。

*非GAAP業績衡量標準。見新聞稿結尾

|

第一季度回顧

*非GAAP業績衡量標準。見新聞稿結尾

| |

高光

| 運營數據(直布羅陀--100%基數) | 截至3月31日的三個月, | ||

| 2022 | 2021 | 變化 | |

| 開採噸(百萬) | 20.3 | 32.0 | (11.7) |

| 碾磨噸(百萬) | 7.0 | 7.2 | (0.2) |

| 產量(百萬磅銅) | 21.4 | 22.2 | (0.8) |

| 銷售額(百萬磅銅) | 27.4 | 22.0 | 5.4 |

| 財務數據 | 截至3月31日的三個月, | ||

| (加元千元,每股除外) | 2022 | 2021 | 變化 |

| 收入 | 118,333 | 86,741 | 31,592 |

| 未計損耗和攤銷前的採礦業務收益* | 42,773 | 30,313 | 12,460 |

| 經營所提供(用於)的現金流 | 51,753 | (3,283) | 55,036 |

| 調整後的EBITDA* | 38,139 | 23,722 | 14,417 |

| 調整後淨收益(虧損)* | 6,162 | (5,534) | 11,696 |

| 每股-基本(“調整後每股收益”)* | 0.02 | (0.02) | 0.04 |

| 淨收益(虧損)(GAAP) | 5,095 | (11,217) | 16,312 |

| 每股基本收益(“EPS”) | 0.02 | (0.04) | 0.06 |

*非GAAP業績衡量標準。見新聞稿結尾

| |

審查運作情況

直布羅陀礦(75%股權)

| 運營數據(100%基準) | Q1 2022 |

Q4 2021 |

Q3 2021 |

Q2 2021 |

Q1 2021 | |

| 開採噸(百萬) | 20.3 | 23.3 | 25.2 | 24.9 | 32.0 | |

| 碾磨噸(百萬) | 7.0 | 7.4 | 7.4 | 7.2 | 7.2 | |

| 帶鋼比 | 2.6 | 2.2 | 1.3 | 2.3 | 6.0 | |

| 每噸碾磨的現場運營成本(加元)* | $11.33 | $9.94 | $8.99 | $9.16 | $8.73 | |

| 銅精礦 | ||||||

| 頭職級(%) | 0.19 | 0.24 | 0.28 | 0.22 | 0.19 | |

| 銅回收率(%) | 80.2 | 80.4 | 84.2 | 83.3 | 81.5 | |

| 產量(百萬磅銅) | 21.4 | 28.8 | 34.5 | 26.8 | 22.2 | |

| 銷售額(百萬磅銅) | 27.4 | 23.8 | 32.4 | 26.7 | 22.0 | |

| 庫存(百萬磅銅) | 4.0 | 9.9 | 4.9 | 3.5 | 3.6 | |

| 鉬精礦 | ||||||

| 產量(千磅莫) | 236 | 450 | 571 | 402 | 530 | |

| 銷售額(千英鎊莫) | 229 | 491 | 502 | 455 | 552 | |

| 單位數據(每磅生產的美元)* | ||||||

| 現場運營成本* | $2.95 | $2.02 | $1.53 | $2.02 | $2.23 | |

| 副產品信用* | (0.18) | (0.30) | (0.25) | (0.25) | (0.27) | |

| 現場運營成本,扣除副產品信用後的淨額* | $2.77 | $1.72 | $1.28 | $1.77 | $1.96 | |

| 物業外成本 | 0.36 | 0.22 | 0.29 | 0.25 | 0.27 | |

| 總運營成本(C1)* | $3.13 | $1.94 | $1.57 | $2.02 | $2.23 |

第一季度回顧

第一季度銅產量為2,140萬磅,受到直布羅陀礦坑上部板凳礦石品位下降和回收率下降的影響。隨着採礦深入直布羅陀礦坑,預計今年剩餘時間礦石質量將有所改善。

第一季度共開採2,030萬噸,由於當前開採階段的運輸距離較長,較2021年的採礦率有所下降。大雪加上極端寒冷的氣温也影響了一月份的礦山設備和磨機的供應。由於直布羅陀礦石的性質較軟,磨礦產能在整個季度都有所改善,超過了3月份的名牌產能(85,000噸/日)3%。

由於直布羅陀礦坑的初始剝離率較高,剝離比率比上一季度有所增加 。直布羅陀礦石將彌補2022年剩餘時間的礦石餘額,因為Pollyanna目前階段的採礦將於第二季度完成。根據採礦計劃,第一季度的礦石庫存也減少了140萬噸。

Taseko的75%股份在直布羅陀的總成本*為7,500萬美元 (其中包括1,510萬美元的資本剝離),比去年同期高出640萬美元 主要原因是柴油價格上漲(比2021年高出46%)、磨礦介質鋼材價格上漲以及其他採礦成本增加 。

*非GAAP業績衡量標準。見新聞稿結尾

| |

業務回顧 --續

第一季度鉬產量為236,000磅,與直布羅陀礦石有關的品位較低。在鉬的平均價格為每磅19.08美元的情況下,鉬在第一季度產生了每磅銅0.18美元的副產品信貸。

該公司第一季度實現了2740萬磅的銅銷售額,比2140萬磅的銅產量高出600萬磅。2021年11月的嚴重暴雨和洪水對不列顛哥倫比亞省西南部的駭維金屬加工和鐵路基礎設施造成嚴重破壞,導致上個季度大量產品無法運往港口發貨。截至3月底,成品庫存為400萬磅,與歷史平均水平持平。

第一季度每磅生產的非物業成本*為0.36美元 ,高於正常水平,因為它包括與在此期間額外銷售的600萬英鎊過剩庫存相關的非物業成本。

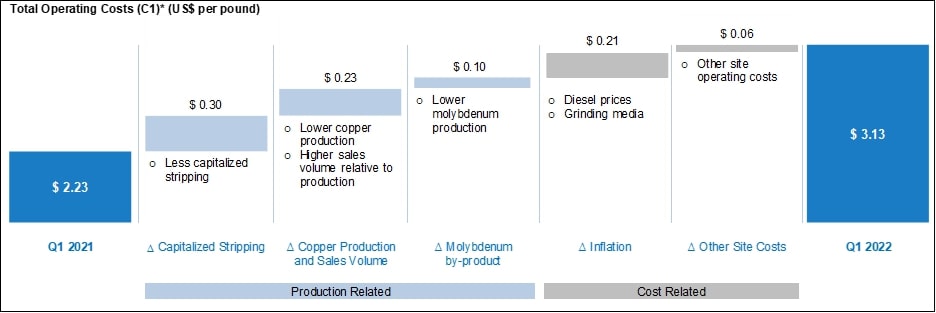

本季度每磅生產的總運營成本(C1)*為3.13美元,比去年第一季度高出每磅0.90美元,如下圖所示:

與上年同期相比,2022年第一季度的c1成本差異為0.90美元,其中0.30美元是由於資本化採礦成本減少,0.23美元是由於銅產量下降和高銷售量(即不隨產量變化)導致的場外成本上升,0.21 美元是由於柴油和其他投入品價格上漲,0.10美元是由於鉬產量下降,0.06美元是由於其他 現場運營成本增加。

直布羅陀前景

直布羅陀預計於2022年按100%基準生產1.15億磅 (+/-5%)銅,產量加權至下半年,第一季度是產量最低的季度。

強勁的金屬價格和美元,再加上我們的銅對衝保護,應會繼續為直布羅陀礦未來一年強勁的財務業績和運營利潤率提供順風。第一季度銅價平均為每磅4.53美元,目前約為每磅4.30美元。目前鉬的價格為每磅19.22美元,比2021年的平均價格高出20%。

*非GAAP業績衡量標準。見新聞稿結尾

| |

直布羅陀前景 -續

本公司在購買銅價期權以管理銅價波動方面有着長期的記錄。這一策略為公司的現金流提供了保障,因為公司正在為建設佛羅倫薩銅礦做準備,同時如果銅價繼續保持在當前的 水平或進一步上漲,則繼續提供顯著的銅價上行空間。特別是,本公司目前已簽訂銅環合同,確保2022年剩餘時間90%以上的可歸屬產量的最低銅價為每磅4.00美元。

2022年3月,本公司宣佈直布羅陀礦新的已探明和可能的硫化物儲量為706百萬噸,截至2021年12月31日增加了40%。新的儲量估計允許將礦山壽命顯著延長至23年,可回收金屬總量為30億磅銅和5300萬磅鉬 。

新保護區的亮點:

1淨現值和現金流是基於長期銅價每磅4.25美元(2022年)、3.90美元(2023年)和3.50美元,鉬價格 長期每磅18美元(2022年)、15美元(2023年)和13美元,外匯匯率1.3:1(C元:美元),貼現率為8%。

佛羅倫薩銅礦

佛羅倫薩銅礦的商業生產設施將是美國國內消費的最環保的銅來源之一,碳排放、水和能源消耗都顯著低於傳統礦山。這是一個低成本的銅礦項目,在21年的礦山壽命內,年生產能力為8500萬磅銅。由於預期的C1*運營成本為每磅1.10美元,佛羅倫薩銅業將處於全球銅成本曲線的最低四分之一,並將是世界上所有銅礦中環境足跡最小的銅礦之一。

自2018年以來,本公司在佛羅倫薩成功運營了生產 測試設施(“PTF”),以證明原地銅回收(“ISCR”)工藝 在許可條件下運行時可以生產高質量的陰極。

佛羅倫薩銅業的下一階段將是建設和運營國際採礦和再循環商業設施,根據公司發佈的2017 NI 43-101技術報告,估計資本成本為230,000,000美元(包括回收保證金和營運資本)。以每磅3.00美元的保守銅價計算,佛羅倫薩銅業預計將產生37%的税後內部回報率,以7.5%的折扣率計算的税後淨現值為6.8億美元,税後回收期為2.5年。

2020年12月,公司獲得亞利桑那州環境質量部頒發的含水層保護許可證(APP)。在APP過程中, 佛羅倫薩銅業得到了當地社區成員、企業主和民選官員的大力支持。另一個所需的許可 是美國環境保護局(EPA)頒發的地下注水控制許可(UIC),這是建造商業ISCR設施之前所需的最後許可步驟。2021年11月22日,環保局向該公司提供了UIC許可證的初稿。Taseko的項目技術團隊於2021年12月初完成了對UIC許可證草案的審查,沒有發現重大問題。環保局繼續推進審查程序,預計不久將公開發放UIC許可證草案,然後將開始為期45天的公眾評議期。

| |

佛羅倫薩銅礦- 續

商業生產設施的詳細工程和設計已於2021年完成,採購活動進展順利,公司進行了初步定金,並授予了與SX/EW工廠相關的主要加工設備的關鍵合同。2022年第一季度,公司在佛羅倫薩發生了2520萬美元的成本,包括商業設施活動,截至2022年3月31日,公司還有2790萬美元的未償還採購承諾 。部署這筆戰略資本並授予關鍵合同將有助於保護項目執行計劃, 降低通脹風險和供應鏈中斷的潛在影響,並確保在獲得最終的UIC許可後順利過渡到施工階段。

按目前銅價計算,本公司預期可利用其現有的流動資金來源及直布羅陀的現金流,為興建該商業設施提供資金。

長期增長戰略

Taseko的戰略一直是通過收購和開發一系列補充項目來發展公司,重點放在穩定的採礦司法管轄區的銅。我們繼續相信這將為股東帶來長期回報。我們的其他開發項目位於不列顛哥倫比亞省。

黃頭銅礦項目

耶洛黑德礦業公司(“耶洛黑德”) 擁有8.17億噸儲量和25年的礦山壽命,税前淨現值為13億美元,按8%的折扣率計算,根據公司2020 NI 43-101技術報告,銅價為每磅3.10美元。在為期兩年的建設期內,該項目的資本成本估計為13億美元。在頭5年的運營中,銅當量品位將平均為0.35% ,平均每年生產2億磅銅,扣除副產品信貸後的平均c1*成本為每磅銅1.67美元。耶洛黑德銅礦項目包含貴金屬副產品,包括44萬盎司黃金和1900萬盎司白銀,按當前價格計算,其壽命價值超過10億美元。

該公司目前的工作重點是推動 進入環境評估流程,並正在開展一些額外的工程工作,同時與包括原住民在內的 當地社區持續接觸。該公司還在收集基線數據和建模,用於支持環境評估和項目許可。

新繁榮的金銅項目

2019年12月,在不列顛哥倫比亞省的參與下,以國民政府為代表的Taseko與Taseko進行了祕密對話,試圖尋求長期解決Taseko提議的金銅礦(目前稱為新繁榮)的衝突,同時承認Taseko的商業利益和T&SCirc;in Nation反對該項目。

對話得到了雙方於2019年12月7日達成的協議的支持,雙方同意就與TeẑTan Biny(魚湖)附近的Te Taseko任期和區域有關的某些未決訴訟和監管事項 暫停一年。這一停頓於2020年12月4日延長,以繼續因新冠肺炎疫情而被推遲的建設性對話。對話尚未完成,但仍具有建設性,2021年12月,各方同意將停頓延長一年,以便他們和不列顛哥倫比亞省能夠繼續尋求長期和雙方都能接受的衝突解決方案。

| |

長期增長戰略 -續

艾利-Nb項目

環境監測和產品營銷 有關艾利Nb項目的倡議仍在繼續。轉化器試點測試正在進行中,正在提供額外的工藝數據,以支持商業工藝設施的設計,並將提供最終產品樣本用於營銷目的。

公司將於2022年5月5日(星期四)上午11:00主持電話會議和網絡直播。東部時間(上午8:00)太平洋)討論這些結果。在管理層致開幕詞 之後,將有一個面向分析師和投資者的問答環節。

可以通過撥打加拿大的4167648688br、美國的8883900546、英國的08006522435或在線Tasekomines.com/Investors/Events。

電話會議將被存檔,以便在2022年5月19日之前播放。您可以通過撥打加拿大4167648677、美國8883900561或在線訪問tasekomines.com/Investors/Events 並使用密碼489947#收聽電話會議。

欲瞭解有關Taseko的更多信息,請訪問公司網站www.tasekomines.com,或聯繫:

投資者關係部副總裁布萊恩·貝爾戈特,電話:778-373-4554,免費電話:1-800-667-2114

斯圖爾特·麥克唐納

總裁兼首席執行官

沒有任何監管機構批准或不批准本新聞稿中的信息。

| |

非GAAP業績衡量標準

本文檔包括某些非公認會計準則績效 沒有國際財務報告準則規定的標準化含義的衡量標準。這些措施可能與其他發行人使用的措施不同,也可能無法與其他發行人報告的措施相比較。本公司相信,這些指標通常被某些投資者與國際財務報告準則的常規指標相結合使用,以加強他們對公司業績的瞭解。這些措施源自公司的財務報表,並在一致的基礎上實施。下表提供了這些非公認會計準則計量與最直接可比的《國際財務報告準則》計量的對賬。

總運營成本和現場運營成本,扣除副產品信用後的淨額

銷售總成本包括計入 庫存的所有成本,以及可收回的運輸和保險成本。現場運營成本是通過從銷售成本中扣除庫存、損耗和攤銷、可收回保險和運輸成本的淨變化來計算的。現場運營成本扣除副產品信用後的淨額通過從現場運營成本中減去副產品信用來計算。現場運營成本扣除每磅副產品信用的淨額 通過將適用成本的總和除以生產的銅磅來計算。每磅總運營成本 是現場運營成本的總和,扣除副產品信用和物業外成本除以生產的銅磅。副產品 積分是根據期內鉬(扣除處理成本)和白銀的實際銷售量除以期內生產的總銅 磅計算的。這些措施是在所列期間一致的基礎上計算的。

|

(除非另有説明,否則以千加元為單位)- 75%基數 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

2021 Q1 |

| 銷售成本 | 89,066 | 57,258 | 65,893 | 74,056 | 72,266 |

| 更少: | |||||

| 損耗和攤銷 | (13,506) | (16,202) | (17,011) | (17,536) | (15,838) |

| 產成品庫存淨變化 | (7,577) | 13,497 | 762 | (4,723) | 2,259 |

| 礦石庫存的淨變化 | (3,009) | 4,804 | 6,291 | 2,259 | (8,226) |

| 運輸成本 | (5,115) | (4,436) | (5,801) | (4,303) | (3,305) |

| 現場運營成本 | 59,859 | 54,921 | 50,134 | 49,753 | 47,156 |

| 更少的副產品積分: | |||||

| 鉬,扣除處理費用後的淨值 | (3,831) | (7,755) | (8,574) | (6,138) | (5,604) |

| 白銀,不包括遞延收入的攤銷 | 202 | (330) | 300 | 64 | (238) |

| 現場運營成本,扣除副產品信用後的淨額 | 56,230 | 46,836 | 41,860 | 43,679 | 41,314 |

| 銅總產量(千磅) | 16,024 | 21,590 | 25,891 | 20,082 | 16,684 |

| 每磅生產的總成本 | 3.51 | 2.17 | 1.62 | 2.18 | 2.48 |

| 期間的平均匯率(加元/美元) | 1.27 | 1.26 | 1.26 | 1.23 | 1.27 |

|

現場運營成本,扣除副產品信用後的淨額 (每磅美元) |

2.77 | 1.72 | 1.28 | 1.77 | 1.96 |

| 現場運營成本,扣除副產品信用後的淨額 | 56,230 | 46,836 | 41,860 | 43,679 | 41,314 |

| 添加物業外成本: | |||||

| 處理和精煉成本 | 2,133 | 1,480 | 3,643 | 1,879 | 2,414 |

| 運輸成本 | 5,115 | 4,436 | 5,801 | 4,303 | 3,305 |

| 總運營成本 | 63,478 | 52,752 | 51,304 | 49,861 | 47,033 |

| 總運營成本(C1)(每磅美元) | 3.13 | 1.94 | 1.57 | 2.02 | 2.23 |

| |

非GAAP業績衡量標準-- 續

場地總成本

工地總成本包括計入銷售成本的工地營運成本,以及期內計入物業、廠房及設備的採礦成本。這項措施旨在 計入Taseko於本季度於直布羅陀礦場發生的總營運成本中所佔的份額,該等成本乃按所列期間的一致基準計算。

|

(除非另有説明,否則以千加元為單位)- 75%基數 |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

2021 Q1 |

| 現場運營成本 | 59,859 | 54,921 | 50,134 | 49,753 | 47,156 |

| 添加: | |||||

| 資本化剝離成本 | 15,142 | 12,737 | 10,882 | 14,794 | 21,452 |

| 場地總成本 | 75,001 | 67,658 | 61,016 | 64,547 | 68,608 |

調整後淨收益(虧損)

調整後的淨收入(虧損)從《國際財務報告準則》報告的淨收入中扣除 下列交易的影響:

管理層認為,這些交易 並不反映我們核心採礦業務的基本經營業績,也不一定預示未來的經營業績 。此外,衍生工具的未實現損益、金融工具公允價值的變動以及未實現的外幣損益不一定反映報告期的基本經營業績。

| (加元千元,每股除外) |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 淨收入 | 5,095 | 11,762 | 22,485 | 13,442 |

| 未實現匯兑(利得)損失 | (4,398) | (1,817) | 9,511 | (3,764) |

| 衍生工具的未實現(收益)損失 | 7,486 | 4,612 | (6,817) | 370 |

| 調整的估計税收影響 | (2,021) | (1,245) | 1,841 | (100) |

| 調整後淨收益 | 6,162 | 13,312 | 27,020 | 9,948 |

| 調整後每股收益 | 0.02 | 0.05 | 0.10 | 0.04 |

| (加元千元,每股除外) |

2021 Q1 |

2020 Q4 |

2020 Q3 |

2020 Q2 |

| 淨收益(虧損) | (11,217) | 5,694 | 987 | 18,745 |

| 未實現匯兑(利得)損失 | 8,798 | (13,595) | (7,512) | (12,985) |

| 結清長期債務的已實現外匯收益 | (13,000) | - | - | - |

| 長期債務清償損失 | 5,798 | - | - | - |

| 償付長期債務時的催繳溢價 | 6,941 | - | - | - |

| 衍生工具未實現虧損 | 802 | 586 | 1,056 | 3,528 |

| 調整的估計税收影響 | (3,656) | (158) | (285) | (953) |

| 調整後淨收益(虧損) | (5,534) | (7,473) | (5,754) | 8,335 |

| 調整後每股收益 | (0.02) | (0.03) | (0.02) | 0.03 |

| |

非GAAP業績衡量標準-- 續

調整後的EBITDA

調整後的EBITDA作為公司業績和償債能力的補充指標列報。證券分析師、投資者和其他利益相關方經常使用調整後的EBITDA對行業內的公司進行評估,其中許多公司在報告業績時採用調整後的EBITDA 。“高收益”證券的發行人也提交了調整後的EBITDA,因為投資者、分析師和評級機構認為,它有助於衡量這些發行人履行償債義務的能力。

調整後的EBITDA代表扣除利息、所得税和折舊前的淨收益 ,還消除了一些不被認為是持續經營業績的指示性項目的影響。增加某些費用項目,並從淨收入中扣除某些收入項目,這些淨收入不太可能再次發生或不能反映公司在報告期間或未來經營業績的基本經營業績,包括:

| (千加元) |

2022 Q1 |

2021 Q4 |

2021 Q3 |

2021 Q2 |

| 淨收入 | 5,095 | 11,762 | 22,485 | 13,442 |

| 添加: | ||||

| 損耗和攤銷 | 13,506 | 16,202 | 17,011 | 17,536 |

| 財務費用 | 12,155 | 12,072 | 11,875 | 11,649 |

| 財政收入 | (166) | (218) | (201) | (184) |

| 所得税費用 | 1,188 | 9,300 | 22,310 | 7,033 |

| 未實現匯兑(利得)損失 | (4,398) | (1,817) | 9,511 | (3,764) |

| 衍生工具的未實現(收益)損失 | 7,486 | 4,612 | (6,817) | 370 |

| 基於股份的薪酬費用攤銷 | 3,273 | 1,075 | 117 | 1,650 |

| 調整後的EBITDA | 38,139 | 52,988 | 76,291 | 47,732 |

| (千加元) |

2021 Q1 |

2020 Q4 |

2020 Q3 |

2020 Q2 |

| 淨收益(虧損) | (11,217) | 5,694 | 987 | 18,745 |

| 添加: | ||||

| 損耗和攤銷 | 15,838 | 18,747 | 23,894 | 25,512 |

|

財務費用(包括結算長期債務的損失 並要求溢價) |

23,958 | 10,575 | 11,203 | 10,461 |

| 財政收入 | (75) | (47) | (4) | (48) |

| 所得税(回收)費用 | (4,302) | (2,724) | (580) | 4,326 |

| 未實現匯兑(利得)損失 | 8,798 | (13,595) | (7,512) | (12,985) |

| 結清長期債務的已實現外匯收益 | (13,000) | - | - | - |

| 衍生工具未實現虧損 | 802 | 586 | 1,056 | 3,528 |

| 基於股份的薪酬費用攤銷 | 2,920 | 1,242 | 2,501 | 1,321 |

| 調整後的EBITDA | 23,722 | 20,478 | 31,545 | 50,860 |

| |

非GAAP業績衡量標準-- 續

未計損耗和攤銷前的採礦業務收益

未計損耗和攤銷前的採礦業務收益是指採礦業務減去損耗和攤銷後的收益。本公司披露這一衡量標準是為了幫助瞭解本公司的運營和財務狀況,並向投資者提供有關財務結果的進一步信息。該衡量標準 源自我們的財務報表,並在一致的基礎上應用。

| 截至3月31日的三個月, | ||

| (千加元) | 2022 | 2021 |

| 採礦業務收益 | 29,267 | 14,475 |

| 添加: | ||

| 損耗和攤銷 | 13,506 | 15,838 |

| 未計損耗和攤銷前的採礦業務收益 | 42,773 | 30,313 |

每噸碾磨的現場運營成本

| (千加元,每噸碾磨量除外) | 2022 Q1 | 2021 Q4 | 2021 Q3 | 2021 Q2 | 2021 Q1 |

| 現場運營成本(包括在銷售成本中) | 59,859 | 54,921 | 50,134 | 49,753 | 47,156 |

|

碾磨量(千噸)(75%基數) |

5,285 |

5,523 |

5,576 |

5,429 |

5,402 |

| 每噸碾磨的現場運營成本 | $11.33 | $9.94 | $8.99 | $9.16 | $8.73 |

有關前瞻性信息的警告

本文檔包含基於Taseko截至發表這些聲明之日的預期、估計和預測的“前瞻性聲明” 。一般而言,這些前瞻性表述可以通過使用“展望”、“預期”、“項目”、“目標”、“相信”、“估計”、“預期”、 “打算”、“應該”等前瞻性術語來識別。

前瞻性陳述受已知和未知風險、不確定性和其他因素的影響,這些風險、不確定性和其他因素可能會導致公司的實際結果、活動水平、業績或成就與此類前瞻性陳述明示或暗示的內容大不相同。這些包括但不限於:

| · | 銅和我們生產或可能尋求生產的其他金屬未來市場價格的不確定性 ; |

| · | 總體經濟狀況、金融市場、通貨膨脹和利率以及我們投入成本的需求和市場價格的變化,如柴油、試劑、鋼鐵、混凝土、電力和其他形式的能源、採礦設備,匯率的波動,特別是美元和加元的價值,以及資本和融資的持續可獲得性; |

| · | 烏克蘭戰爭產生的不確定性,以及隨之而來的國際反應,包括對俄羅斯實施經濟制裁,擾亂了全球經濟,增加了大宗商品市場的波動性(包括石油和天然氣價格),擾亂了國際貿易和金融市場,所有這些都對全球經濟、供應鏈、材料和設備的可用性以及項目開發的執行時間表產生了持續和不確定的影響; |

| · | 不確定新型冠狀病毒(“新冠肺炎”)的持續影響,以及地方、省、州、聯邦和國際政府對新冠肺炎持續威脅的反應,對我們的運營 (包括我們的供應商、客户、供應鏈、員工和承包商)和總體經濟狀況,包括不斷上升的通脹水平,特別是我們生產的銅和其他金屬的需求; |

| · | 與採礦作業相關的固有風險,包括我們目前在直布羅陀的採礦作業,及其對我們實現產量估計的能力的潛在影響; |

| · | 我們控制運營成本的能力存在不確定性,包括直布羅陀的通脹成本壓力,而不會影響我們計劃的銅生產; |

| · | 保險不足或無法獲得承保材料開採或經營風險的風險; |

| |

| · | 與佛羅倫薩銅礦項目(“佛羅倫薩銅礦項目”或“佛羅倫薩銅礦”)可行性研究有關的不確定性,該研究提供對預期或預期資本、運營成本、支出和本採礦項目的經濟回報的估計,包括通貨膨脹對與佛羅倫薩銅礦項目和我們的其他開發項目建設相關的估計成本的影響。 |

| · | 我們佛羅倫薩銅生產測試設施(“PTF”)的運營結果和正在進行的工程工作(包括更新的資本和運營成本)的結果將對我們對佛羅倫薩銅業商業運營當前預期經濟的估計產生負面影響的風險; |

| · | 與我們對礦產儲量(定義如下)、礦產資源(定義如下)、生產率和生產時間、未來產量和未來現金 以及生產和研磨的總成本的估計的準確性有關的不確定性; |

| · | 當我們現有的礦產儲量被開採時,我們可能無法擴大或取代儲量的風險; |

| · | 發展我們的發展項目所需的額外融資和基礎設施的可用性和相關不確定性,包括我們獲得推進佛羅倫薩銅業商業運營可能需要的任何剩餘建設融資的能力; |

| · | 我們有能力遵守廣泛的政府法規,我們的業務受到這些法規的約束; |

| · | 與我們是否有能力為我們的開發項目獲得必要的所有權、許可證和許可證有關的不確定性,以及由於第三方反對而導致的項目延誤,特別是關於佛羅倫薩銅業 ,它需要美國環境保護局(EPA)的一個關鍵監管許可才能推進到商業運營 ; |

| · | 我們部署戰略資本和授予關鍵合同的能力,以協助保護佛羅倫薩銅業項目執行計劃,減輕通脹風險和供應鏈中斷對我們施工進度的潛在影響,並確保在收到環保局的最終許可後順利過渡到施工階段; |

| · | 與原住民索賠和協商問題有關的不確定性; |

·我們依賴鐵路運輸和港口碼頭從直布羅陀運輸我們生產的銅精礦。

| · | 與意外的司法或監管程序有關的不確定性; |

| · | 影響我們的勘探和開發活動、採礦作業以及礦山關閉和擔保要求的法律、法規和政府政策的變化及其影響。 |

| · | 我們的收入和運營現金流完全依賴於我們在直布羅陀75%的權益(定義如下) ; |

| · | 我們向客户收取款項、延長現有集中承購協議或簽訂新協議的能力; |

| · | 與採礦有關的環境問題和責任,包括加工和堆積礦石; |

| · | 在我們經營礦山的市場中,勞工罷工、停工或其他對僱傭勞工的幹擾或困難、工業事故、設備故障或其他事件或事件,包括中斷我們礦山礦物生產的第三方幹預; |

| · | 環境危害和與氣候變化相關的風險,包括 我們的業務附近的森林火災、洪水、乾旱或其他自然事件可能對基礎設施造成破壞和業務中斷 ; |

| · | 訴訟風險和訴訟固有的不確定性,包括佛羅倫薩銅業可能面臨的訴訟 ; |

| · | 我們填海和關閉礦山的實際成本可能超過我們目前對這些負債的估計 ; |

| · | 我們滿足直布羅陀礦山和佛羅倫薩項目財務復墾安全要求的能力; |

| · | 我們業務的資本密集型性質,既可以維持目前的採礦業務,也可以開發任何新項目,包括佛羅倫薩銅業; |

| · | 我們對關鍵管理和運營人員的依賴; |

| · | 我們所處的競爭環境; |

| · | 遠期銷售工具對銅價、外匯、利率或燃料等投入成本波動的影響 ; |

| · | 我們用來報告財務狀況的會計政策和方法變化的風險,包括與關鍵會計假設和估計相關的不確定性;管理層討論和分析(“MD&A”)、提交給證券監管機構的季度報告和重大變化報告,以及在“風險因素”標題下討論的風險。 |

有關Taseko的更多信息,投資者應查閲該公司向美國證券交易委員會提交的 年度Form 40-F文件www.sec.gov和可在www.sedar.com上查閲的本國司法機構文件,包括我們的年度信息表格中包含的“風險因素”。