收入電話會議撥入號碼:(844)220-4970(國內)(262)

558-6349(國際)會議ID:6928819電話會議重播:(855)859-2056(國內)(404)537-3406(國際)會議ID:6928819

安全港聲明請注意,本演示文稿中提供的信息截至

原始演示文稿的日期是準確的。演示文稿在初始演示文稿發佈後1至12個月內仍將在本網站上發佈,但不會更新內容以反映原始演示文稿發佈後可能出現的新信息。本報告包含符合1933年證券法(“證券法”)第27A節(“證券法”)、1934年“證券交易法”(經修訂)第21E節(“交易法”)和1995年“私人證券訴訟改革法”的前瞻性陳述。此類前瞻性陳述僅代表截至本報告之日的情況,柯蒂斯-賴特公司不承擔更新本報告中所包含信息的義務。此類前瞻性陳述包括管理層對未來業績、收入和收益的估計、管理層的增長目標、管理層整合收購的能力,以及管理層實現持續運營改進的能力。這些前瞻性陳述僅基於作出陳述時的預期,可能會受到許多風險和不確定性的影響,這些風險和不確定性可能導致我們無法實現當時的財務預測和其他預期, 包括全球大流行或國家流行病的影響。本演示文稿還包括某些非公認會計準則財務指標,並與收益新聞稿和本演示文稿中提供的與公認會計準則財務指標進行了調整,這些指標將發佈在我們的網站上,並隨美國證券交易委員會一起提供。我們不承擔更新此信息的責任。有關

可能影響我們業務和財務結果的潛在因素的更多信息,請參閲我們提交給美國證券交易委員會的文件,包括我們的10-K表格年度報告和10-Q表格季度報告,其中包括

標題“風險因素”和“管理層對財務狀況和經營結果的討論和分析”等部分,這些文件已在美國證券交易委員會備案,並可在美國證券交易委員會網站www.sec.gov上查閲。2個

穩健的第一季度業績支持2022財年全年前景保持調整後的指引,

包括:3%-5%的銷售增長(加權至下半年)10%-12%的每股收益增長由前一年股票回購的盈利能力和好處推動堅實的FCF代國防預算在兩黨的大力支持下通過

最初的FY‘23財年國防預算為與CW的主要增長動力相一致的平臺/項目提供資金海軍造船、C5ISR、陸軍現代化、航空儀器和測試設備銷售額5.59億美元,受國防收入時間的影響整體業績反映了商業航空航天、核售後市場、流程和工業市場的強勁需求運營利潤率超出預期A&I部門強勁的盈利能力和全公司運營卓越計劃的好處國防電子部門的組合好於預期調整。稀釋後每股收益1.31美元,超出預期新訂單增加12%;2022年第一季度賬面比>1.1x 3重點2022年全年指導注:2022年第一季度業績和2022財年指導是在調整(非公認會計原則)的基礎上公佈的,不包括宣佈收購賽峯防盜系統業務的任何貢獻。最近的新聞和未來展望

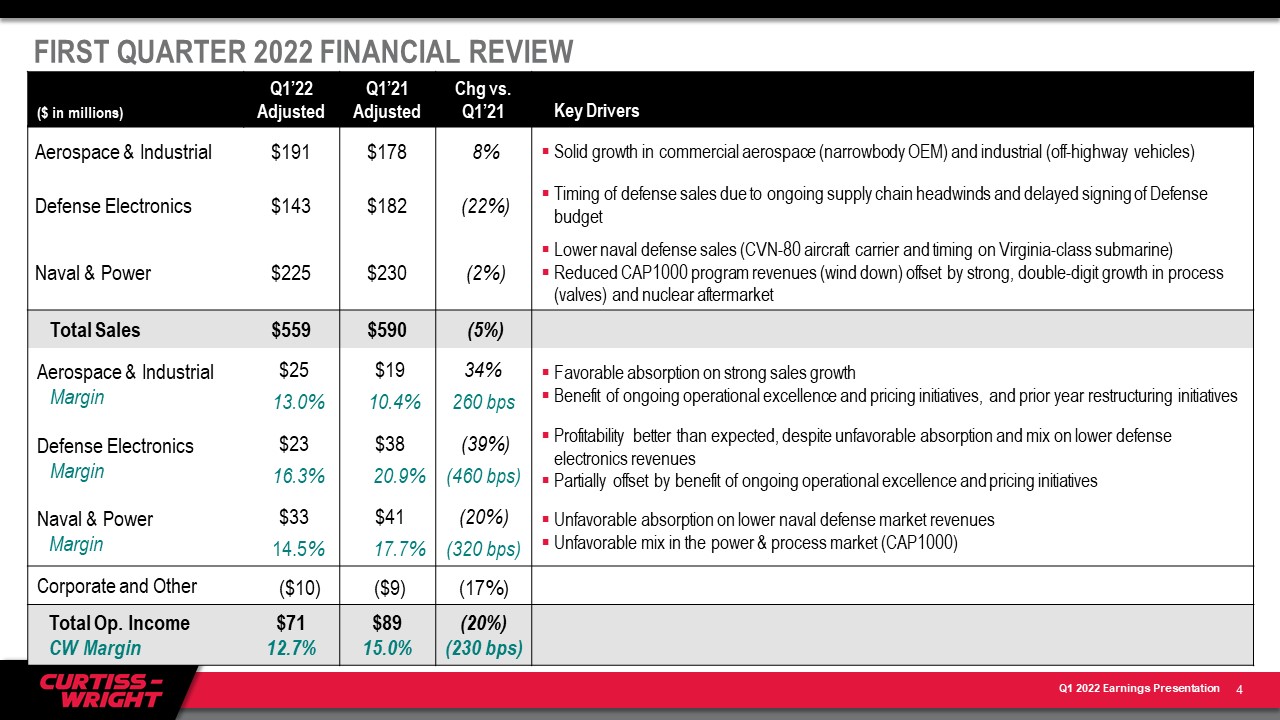

2022年第一季度財務回顧(以百萬美元為單位)2012年第一季度調整後的2011年第一季度調整後的變化與21年第一季度的關鍵

驅動因素航空航天和工業$191$178 8%商業航空航天(窄體OEM)和工業(非駭維金屬加工車輛)國防電子產品$143$182(22%)由於供應鏈的持續逆風和國防預算的延遲簽署,國防銷售時間

海軍和電力公司$225$230(2%)海軍國防銷售額(CVN-80艘航空母艦和弗吉尼亞級潛艇上的定時)減少了CAP1000計劃的收入(逐漸減少),

流程(閥門)和核售後市場的兩位數增長總銷售額$559$590(5%)航空航天和工業利潤率$25 13.0%$19 10.4%34%260個基點得益於強勁的銷售增長持續運營的卓越和定價計劃以及前一年的重組計劃的好處國防電子利潤率$23 16.3%$38 20.9%(39%)(460個基點)盈利能力好於預期,儘管較低的國防收入對電子產品收入的吸收和組合不利

電子產品收入被持續的卓越運營和定價舉措的好處部分抵消海軍和電力利潤率$33 14.5%$41 17.7%(20%)(320個基點)不利吸收較低的海軍國防市場收入不利電力和工藝市場(CAP 1000)公司和其他(10美元)(9美元)(17%)運營總利潤率$7112.7%8915.0%(20%)(230個基點)4

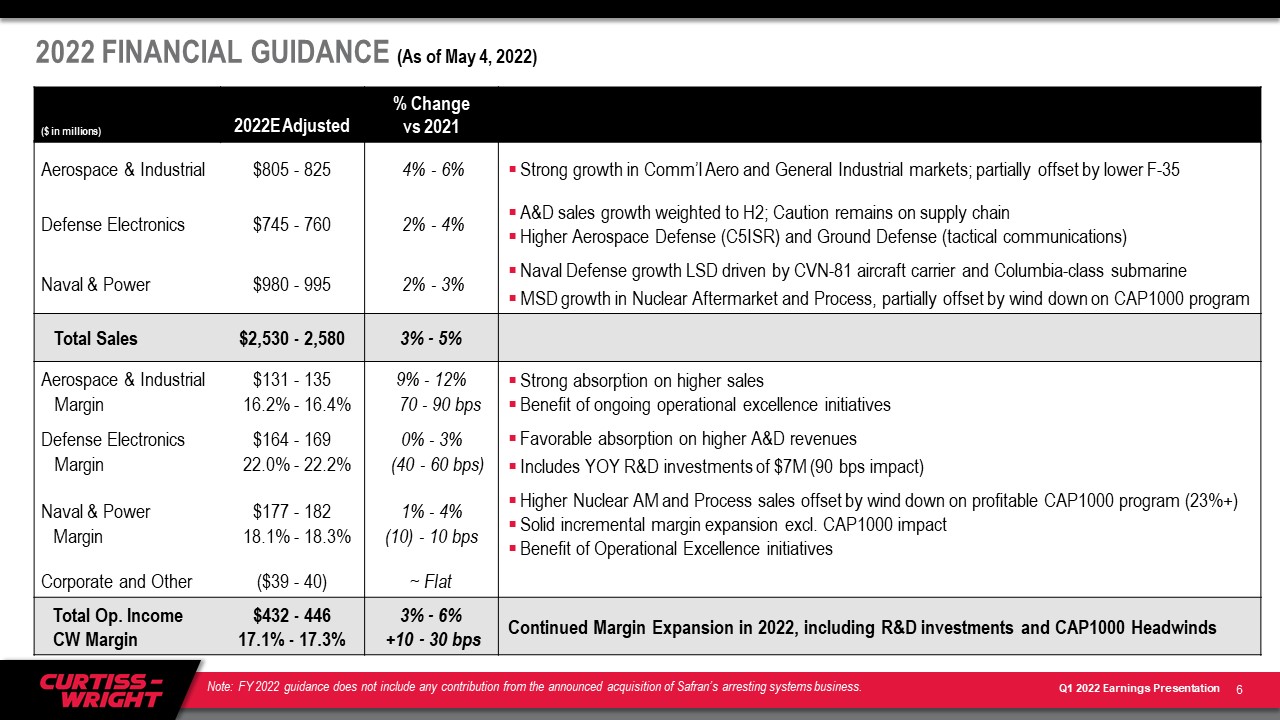

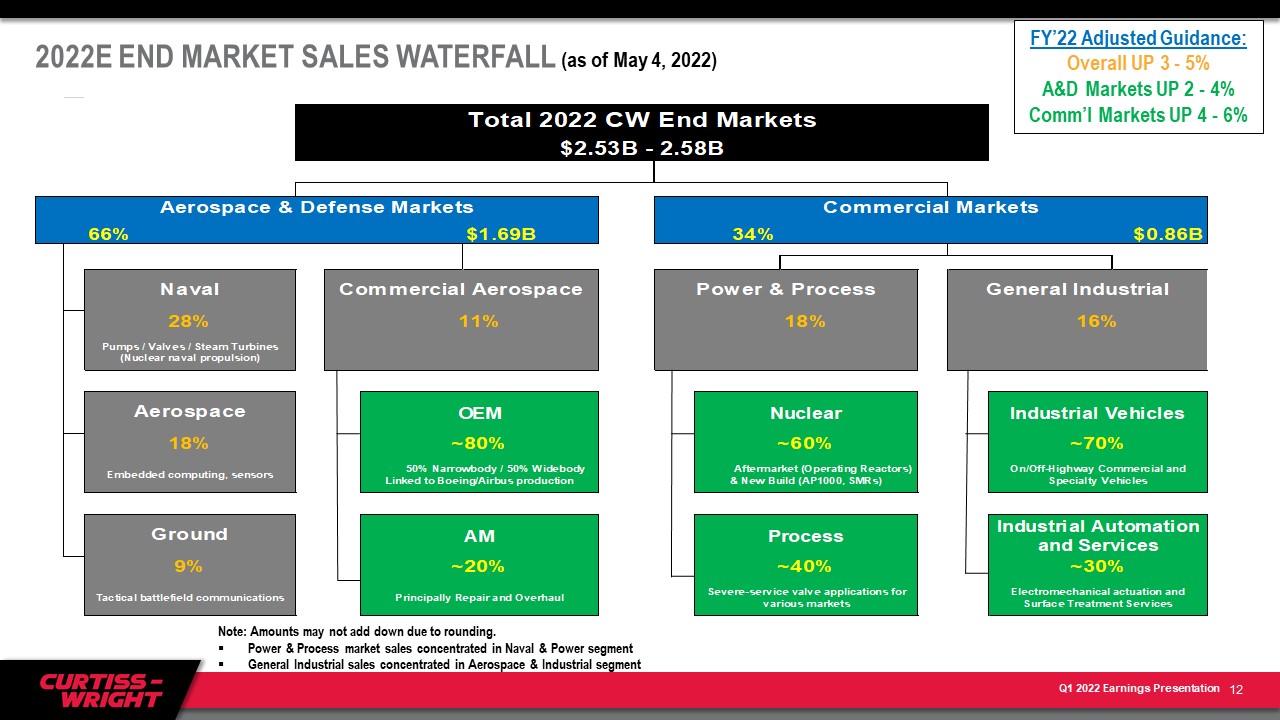

2022年終端市場銷售增長指引(截至2022年5月4日)2022E增長與2021年2022E%

預計所有A&D和商業市場的銷售穩步有機增長航空航天防務0%-2%18%C5ISR項目有利增長(預計下半年強勁)地面防禦2%-4%9%戰術通信

設備收入(預計下半年強勁)海軍防禦1%-3%28%CVN-81航空母艦和哥倫比亞級潛艇收入穩步增長,部分抵消了CVN-80空調收入下降的影響商業航空OEM(主要是窄體)和售後市場總體航空航天和國防2%-4%66%的復甦

國防市場指引加權到H2-持續供應鏈中斷電力和流程1%-3%18%美國核電售後市場穩定收入,

部分。CAP1000計劃收入下降(逐步減少)過程市場閥門銷售穩步增長6%-8%16%工業市場(主要是車輛)總體商業市場保持強勁4%-6%34%強勁,商業市場不斷增長總柯蒂斯-賴特3%-5%100%5注:2022財年指導不包括宣佈收購賽峯制動系統業務的任何貢獻。

(以百萬美元為單位)2022年E與2021年航空航天和工業市場相比調整後的%變化$805-8254%-

6%在通用航空和一般工業市場強勁增長;部分被較低的F-35國防電子產品抵消$745-760 2%-4%A&D銷售增長加權到H2;在供應鏈上保持謹慎更高的航空航天防禦(C5ISR)和地面防禦(戰術通信)海軍和電力$980-9952%-3%海軍國防增長由CVN-81航空母艦和哥倫比亞級潛艇推動核後市場和流程的MSD增長,部分被CAP1000計劃的縮減所抵消航空航天和工業利潤總額2,530-2,580 3%-5%航空航天和工業利潤131-135 16.2%-16.4%9%-12%70-90個基點強勁吸收更高的銷售額持續運營卓越計劃的好處國防

電子產品利潤164-169 22.0%-22.2%0%-3%(40-60個基點)有利地吸收更高的A&D收入包括700萬美元(90個基點影響)Naval&PowerMargin$177-182 18.1%-18.3%1%-4%(10)-10個基點核AM和流程銷售被盈利的CAP1000計劃(23%+)穩步遞增利潤率擴張所抵消。CAP1000影響卓越運營計劃的好處公司和其他(39-40美元)~

持平運營總收入CW利潤率$432-44617.1%-17.3%3%-6%+10-30個基點2022年繼續擴大利潤率,包括研發投資和CAP1000逆風2022年財務指導(截至2022年5月4日)6注:2022財年指導

不包括已宣佈收購賽峯攔阻系統業務的任何貢獻。

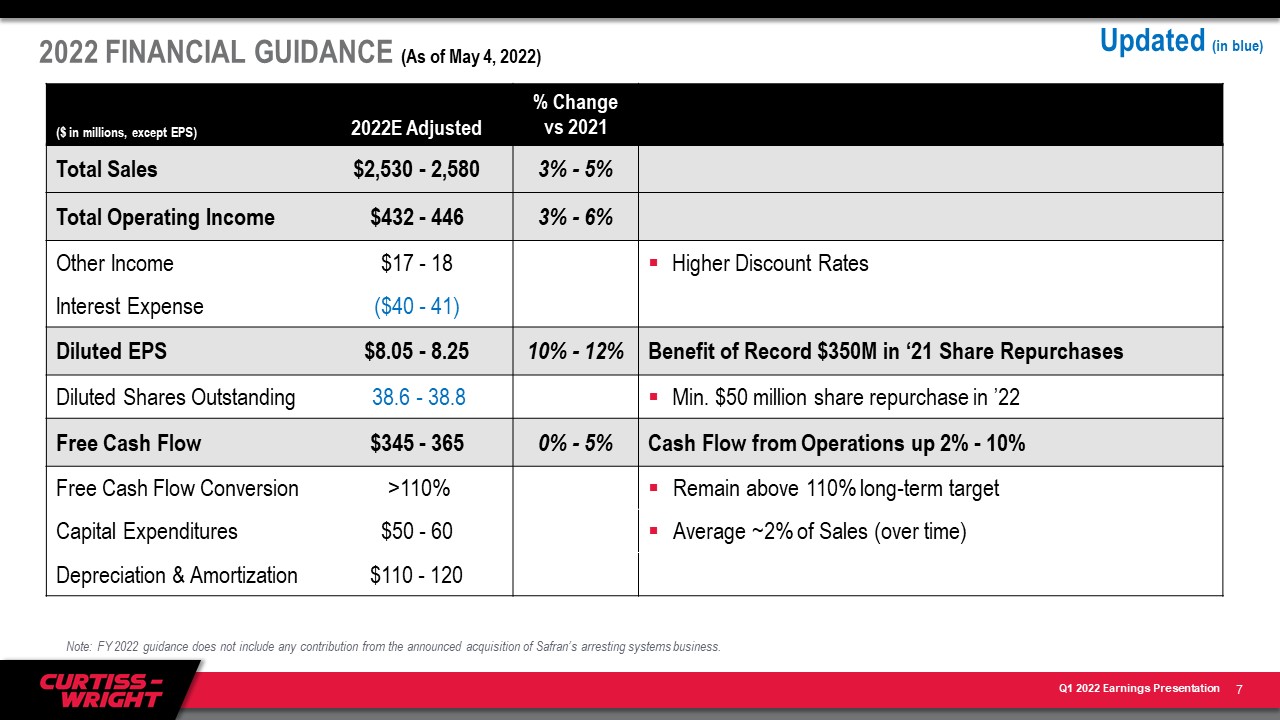

2022年財務指導(截至2022年5月4日)(百萬美元,總銷售額2,530-2,580 3%-5%總營業收入$432-4463%-6%其他收入$17-18更高的貼現率利息支出(40-41美元)稀釋每股收益8.05-8.25 10%-12%在

‘21股票回購中創紀錄的3.5億美元稀釋股份未償還38.6-38.8分鐘。22年5,000萬美元股票回購自由現金流$345-365 0%-5%運營現金流上升2%-10%自由現金流轉換>110%保持在110%以上

長期目標資本支出$50-60平均~銷售額的2%(隨着時間的推移)折舊和攤銷$110-120 7更新(藍色)注:2022財年指導不包括已宣佈的收購賽峯防盜系統業務的任何貢獻。

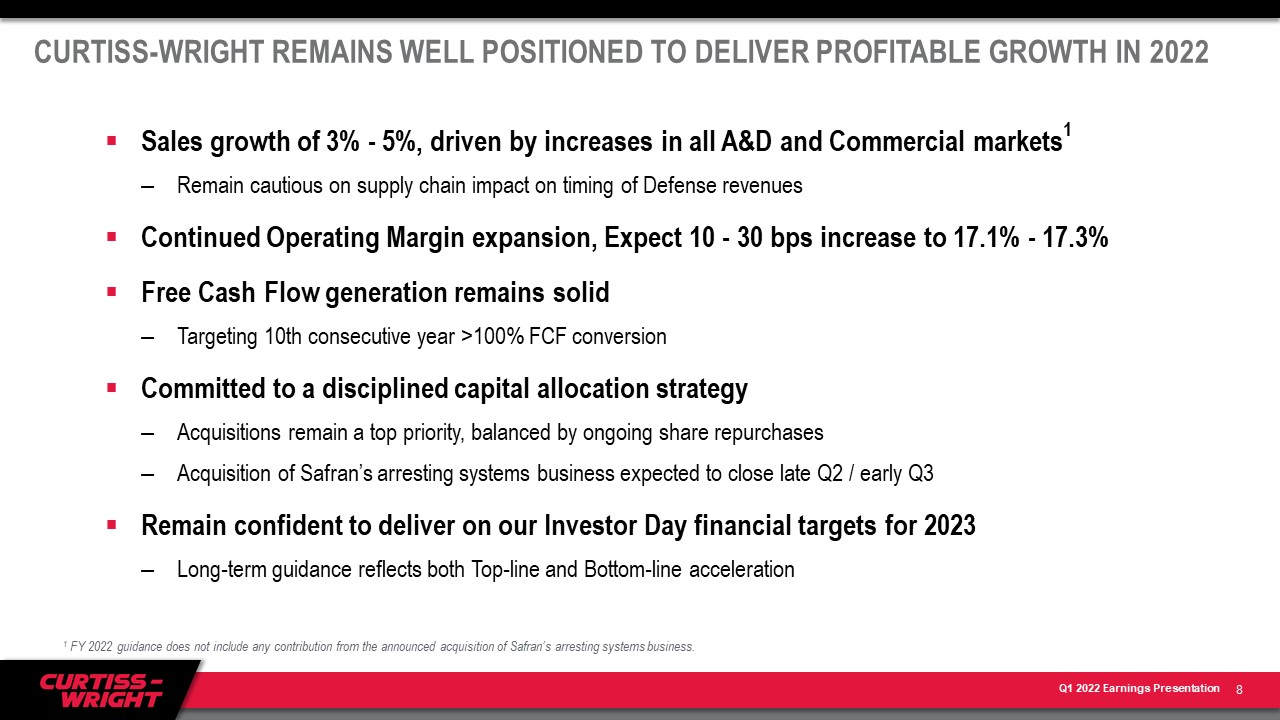

Curtiss-Wright在2022年仍然處於有利地位實現盈利增長8在所有A&D和商業市場增長的推動下,銷售額增長3%-5%

對供應鏈對國防收入時機的影響保持謹慎1繼續擴大運營利潤率,預計增長10-30個基點,達到17.1%-17.3%自由現金流生成保持穩定,目標連續第10年>100%FCF轉換委託執行有紀律的資本分配戰略收購仍然是首要任務,與正在進行的股票回購相平衡收購賽峯的攔阻系統業務

預計將於第二季度末/第三季度初結束保持對實現我們2023年投資者日財務目標的信心長期指引反映了2022財年營收和底線的加速1財年指引不包括

宣佈收購賽峯的攔阻系統業務的任何貢獻。

附錄9

非GAAP財務信息公司用某些非GAAP財務信息補充其根據美國公認會計原則(GAAP)確定的財務信息。柯蒂斯-賴特認為,這些調整後的(非GAAP)指標為投資者提供了更高的透明度,以便更好地衡量柯蒂斯-賴特的持續運營和財務業績,並更好地將我們的關鍵財務指標與我們的同行進行比較。不應孤立地考慮這些非GAAP衡量標準或將其作為相關GAAP衡量標準的替代品,

其他公司可能會以不同的方式定義此類衡量標準。Curtiss-Wright鼓勵投資者全面審查其財務報表和公開提交的報告,不要依賴任何單一的財務指標。本公司的收益新聞稿中提供了對“報告的”GAAP金額與“調整後的”非GAAP金額的對賬。調整後的財務定義為根據公認會計原則報告的銷售額、營業收入、營業利潤率、淨收益和每股攤薄收益,不包括:(I)與前一年收購相關的第一年購買會計成本的影響,特別是一次性庫存增加、積壓攤銷、遞延收入調整和交易成本;(Ii)業務或產品線的出售或剝離;(Iii)養老金和解費用;以及(Iv)重大的法律和解、減值成本和與股東維權相關的成本, 視乎情況而定。有機銷售和有機運營收入公司披露有機銷售和有機運營收入是因為公司認為,它為投資者提供了對公司持續經營業績的洞察。有機銷售和有機運營收入被定義為銷售和運營收入,不包括過去12個月收購的貢獻、剝離德國閥門業務的虧損和外匯波動。自由現金流和自由現金流轉換公司披露自由現金流是因為它衡量可用於投資和融資活動的現金流。自由現金流是指可用於償還未償債務、投資於企業、收購企業、向股東返還資本和進行其他戰略投資的現金。自由現金流的定義是經營活動提供的淨現金減去資本支出。2022年調整後的自由現金流不包括:(I)與西屋電氣法律和解相關的付款和(Ii)高管養老金付款。本公司披露調整後自由現金流量轉換是因為它衡量淨收益轉換為自由現金流量的比例,其定義為調整後自由現金流量除以調整後淨收益。EBITDAEBITDA定義為扣除利息、税項、折舊和攤銷前的淨收益。10個

2022年第一季度:終端市場銷售額增長(以百萬美元為單位)第一季度‘22季度調整後的第一季度’21季度調整後的變化與航空航天防禦的關鍵驅動因素第一季度‘22季度的銷售時間航空航天防禦$98$111(12%)由於供應鏈逆風,某些收入從第一季度轉移到’22季度地面防禦$39美元57美元(31%)戰術通信設備的銷售時間

由於供應鏈逆風,某些收入轉移到了22季度的第一季度,海軍防務163美元178美元(8%)CVN-80航空母艦的收入下降,弗吉尼亞級潛艇的時間安排;部分抵消了較高的CVN-81航母和哥倫比亞級潛艇商用航空在窄體平臺上的驅動和傳感器設備以及表面處理服務的銷售額增加了61美元55 11%總A&D市場$361美元400(10%)Power&

Process$105$100 5%核能售後市場和加工市場的兩位數銷售增長,部分被CAP1000收入下降(逐步減少)抵消一般工業$94$90 5%對工業車輛的持續強勁需求

產品總商業市場$198$190 5%總柯蒂斯-賴特$559$590(5%)11

2022E終端市場銷售瀑布(截至2022年5月4日)FY‘22財年調整後指引:總體增長3-5%A&D

市場增長2-4%商業市場增長4-6%注:由於舍入,金額可能不會減少。電力和過程市場銷售集中在海軍和電力部門一般工業銷售集中在航空航天和工業領域12