循環信貸安排是承諾的,可用於一般企業目的。這些信貸安排還為我們的商業票據計劃提供100%的後備支持,截至2022年3月31日和2021年12月31日,我們分別有2億美元和000萬美元的未償還餘額。大多數支持信貸安排的銀行都與我們有其他關係。由於我們的財務實力和與這些提供商的牢固關係,我們感到放心的是,我們的風險很低,金融機構無法或不願為這些貸款提供資金。

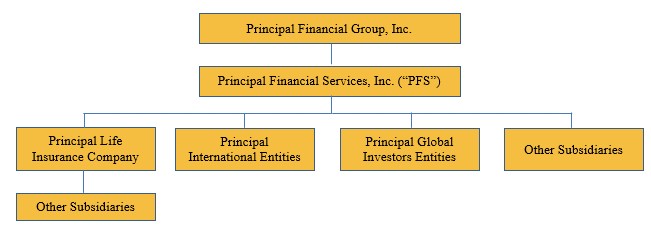

控股公司:PFG和PFS。我們的母公司PFG的主要資金來源是子公司的股息,以及它以具有競爭力的利率借入資金和籌集資本以滿足運營和增長需求的能力。這些資金由PFG用於履行其義務,其中包括支付普通股股息、償還債務和回購股票。宣佈及支付普通股股息須由本公司董事會酌情決定,並將視乎本公司整體財務狀況、經營業績、資本水平、現金需求、未來前景、從信安人壽收取股息或其他分派(如下所述)、風險管理考慮因素及董事會認為相關的其他因素而定。除了通常適用於在特拉華州註冊成立的公司的限制外,沒有重大限制限制PFG支付股息。

我們的主要子公司信安人壽的股息或其他分配受到愛荷華州法律的限制。根據愛荷華州法律,信安人壽只可從其業務所賺取的盈餘中支付股息或作出其他分派,並且必須事先獲得愛荷華州保險專員(“專員”)的批准,才可支付股東股息或作出任何其他分派(如有關分派會超過若干法定限制)。愛荷華州法律賦予專員自由裁量權,可以拒絕超過這些限制的分配請求。非常股息包括在過去12個月內作出的,連同股息和其他分配,超過(I)截至上一年度末的法定投保人盈餘的10%或(Ii)上一歷年的法定經營淨收益,但不超過賺取的盈餘中的較大者。根據截至2021年12月31日的年度法定業績,信安人壽2022年的普通股東股息限額約為9.617億美元。然而,由於股息測試是基於之前在12個月滾動期間支付的股息,如果在2022年期間的指定日期之前支付,部分或全部此類股息可能是非常股息,需要監管部門批准。

在截至2022年3月31日的三個月內,信安人壽向母公司支付的股東股息總額為4.0億美元,所有這些股息都是非常的,並得到了專員的批准。截至2022年3月31日,我們在控股公司和其他子公司持有18.491億美元的現金和流動資產,可用於公司用途。外國控股公司持有的公司餘額符合無限期再投資例外。

行動。我們的主要綜合現金流來源是來自保險產品的保費、養老金和年金存款、資產管理費收入、行政服務費收入、投資收入以及投資銷售或到期的收益。現金流出主要包括向投保人和受益人支付福利、所得税和其他税款、當期業務費用、向投保人支付股息、與收購投資有關的支付、收購子公司的支付、與交出保單和合同有關的支付、提款、保單貸款、利息支付以及短期債務和長期債務的償還。我們的投資策略通常旨在提供足夠的資金來支付福利,而不會被迫出售投資。有關我們的投資目標和戰略的討論,請參閲“投資”。

現金流。我們合併現金流量表中報告的所有現金流活動都提供了有關我們現金來源和用途的相關信息。以下對我們的經營、投資和融資部分現金流的討論不包括單獨賬户的現金流。

截至2022年和2021年3月31日的三個月,經營活動提供的淨現金分別為3150萬美元和1.408億美元。我們的保險業務通常從經營活動中產生正現金流,因為從我們的保險產品中收取的保費和從我們的投資中獲得的收入超過了收購成本、支付的福利、贖回和運營費用。這些正現金流隨後被投資於支持我們的保險和投資產品的義務以及支持這些產品所需的資本。我們經營活動的現金流受到保費、費用和收到的投資收入以及支付的福利和費用的時間的影響。業務活動提供的現金減少的主要原因是,與2021年相比,與2022年結算的時間相關的應收賬款和應付款出現波動。

截至2022年3月31日的三個月,投資活動提供的淨現金為1.268億美元,而截至2021年3月31日的三個月,投資活動使用的淨現金為10.192億美元。投資活動中提供的現金增加的主要原因是,與2021年相比,2022年可供出售證券的銷售和到期日(扣除購買)有所增加。