| • | 製作: 前端 用户體驗,促進工業級零部件的訂購和採購流程。用户還可以訪問一組功能,這些功能可以準確顯示他們的部件在生產過程中的位置,從而增強對生產和訂單狀態的可見性。 |

| • | 移動: |

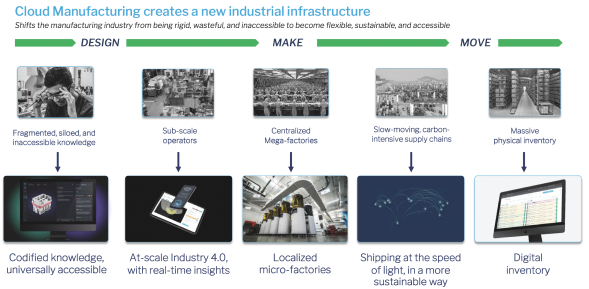

我們相信,我們的雲製造平臺最終能夠支持新的基礎設施來製造和運輸實物產品--比當前的全球供應鏈更靈活、更可持續、更容易獲得的基礎設施。

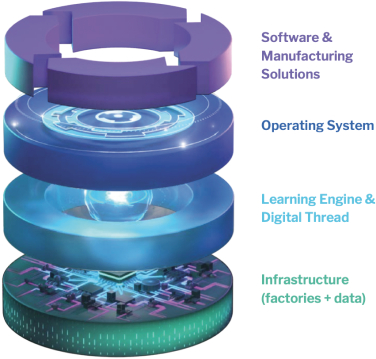

我們提供廣泛的製造技術,包括添加製造(通常指3D打印)、計算機數字控制(“數控”)加工、注塑成型、金屬板材、氨基甲酸酯鑄造和其他製造方法。我們通過自己的微型工廠以及經過精心策劃的第三方供應商網絡提供這些製造能力。

截至2021年12月,我們有四家微型工廠利用以下製造技術:(1)數控加工,(2)碳深加工,(3)惠普

多噴氣式

融合;(4)Stratasys FDM。我們在芝加哥的位置在2018年被世界經濟論壇評為世界上最先進的九家工廠之一,採用了工業4.0的工具。除了我們的全套微型工廠外,我們還擁有一套其他適用於小規模應用和開發的技術,包括FormLabs和Desktop Metals的機器。我們計劃在未來幾年繼續擴大我們的微型工廠的廣度,採用各種製造技術。2021年12月,我們推出了一個新的解決方案,允許客户與我們合作設計和建立定製的先進微型工廠,這些工廠由Fast Radius擁有和運營,但根據客户的生產需求和製造方法量身定做。除了我們自己的微型工廠外,我們還利用第三方供應商網絡代表我們的客户生產零部件。這些供應商都經過質量和關鍵能力的策劃和審查。

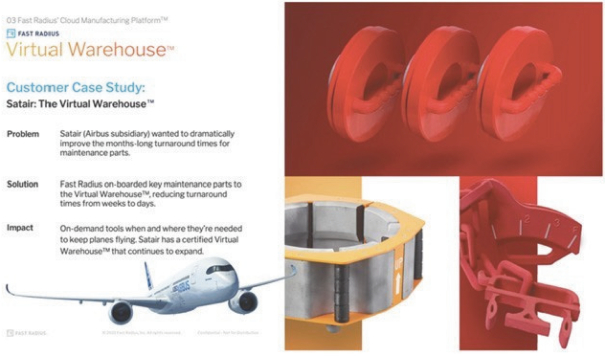

從2017年到2021年,我們的收入以大約60%的複合年增長率(CAGR)增長。自2017年以來,我們已經為2000多個客户提供了服務,生產了1200多萬個零部件,我們的雲製造平臺已經評估了超過8.5萬個獨特的設計。這一增長是由現有客户收入的增加和

入職

到我們平臺的新客户數量。我們的網絡推動者5