性能圖表

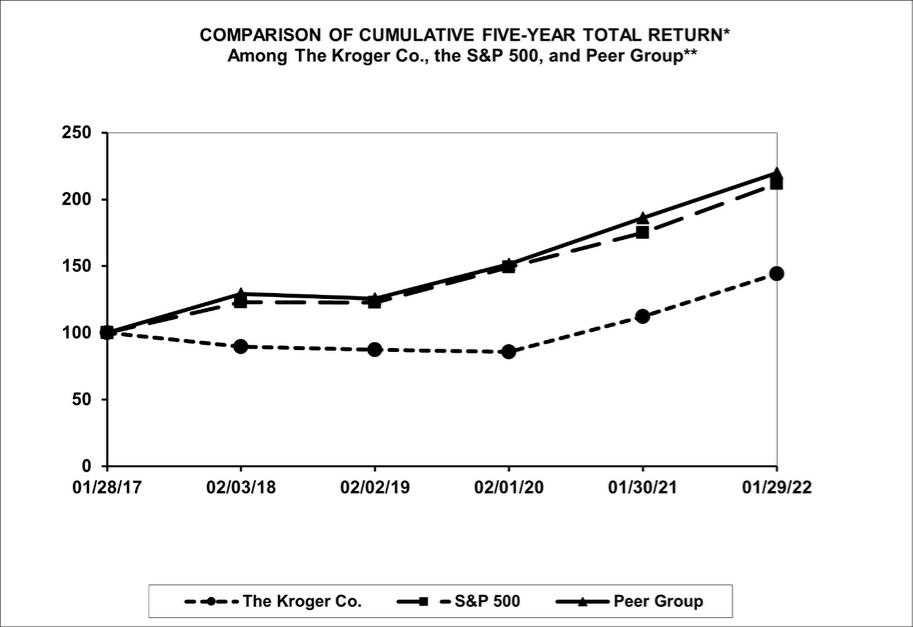

下面是一張曲線圖,比較了我們普通股的五年累計總股東回報,基於普通股的市場價格,並假設股息再投資,與標準普爾500指數中的公司和由食品和製藥公司組成的同行的累計總回報進行了比較。

基座 | 索引化回報 |

| |||||||||||

期間 | 結束的年份 |

| |||||||||||

公司名稱/索引 |

| 2016 |

| 2017 |

| 2018 |

| 2019 |

| 2020 |

| 2021 |

|

克羅格公司。 |

| 100 |

| 89.60 |

| 87.34 |

| 85.54 |

| 112.22 |

| 144.28 | |

標準普爾500指數 |

| 100 |

| 122.83 |

| 122.76 |

| 149.23 |

| 174.97 |

| 211.72 | |

同級組 |

| 100 |

| 129.19 |

| 125.47 |

| 151.40 |

| 186.24 |

| 219.91 | |

克羅格的財政年度將在最接近1月31日的週六結束。

數據由標準普爾提供。

如果沒有明確提及,上述業績圖表將不會被視為通過引用併入任何其他申請。

*道達爾假設2017年1月28日在克羅格公司、標準普爾500指數和Peer Group投資100美元,並對股息進行再投資。

*Peer Group由Albertsons Companies,Inc.(自2020年6月26日開始交易時包括在內)、Costco Wholesale Corp.、CVS Health Corporation、Koninklijke Ahold Delhaize N.V.、SuperValue Inc.(截至2018年10月19日被United Natural Foods收購)、Target Corp.、Walgreens Boots Alliance Inc.、沃爾瑪、Whole Foods Market Inc.(包括至2017年8月28日被亞馬遜收購)組成。

21