目錄表

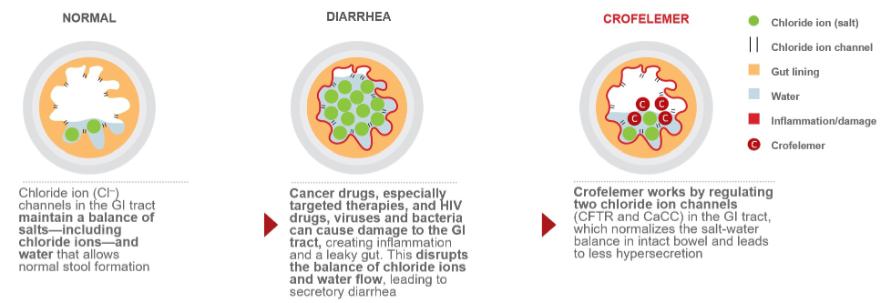

下圖説明瞭我們的人類和動物胃腸道藥物產品和候選藥物產品的作用機制,這些產品可使氯化物和水的流量以及液體在腸腔內的轉運時間正常化。

經營策略

我們的目標是成為一家領先的製藥公司,擁有一流的可持續衍生產品,滿足全球重大的未得到滿足的胃腸道醫療需求。為達致這個目標,我們計劃:

通過利用我們重要的胃腸產品知識、經驗和知識產權組合來擴展Mytesi

Mytesi是一種新型的、一流的抗分泌性止瀉藥,它對腸道具有基本的局部正常化作用,這種作用機制可能有利於多種胃腸道疾病。我們的Mytesi(CroFelemer)產品獲得了美國FDA的批准,用於抗逆轉錄病毒治療的成人艾滋病毒/艾滋病患者的非感染性腹瀉的症狀緩解。捷豹通過納波擁有Mytesi的全球未受約束的權利。Mytesi正在開發多種可能的後續適應症,包括與有針對性的癌症治療有關的腹瀉;患有先天性腹瀉障礙和短腸綜合徵的嬰兒和兒童的孤兒藥物適應症;炎症性腸道疾病;腸易激綜合徵;以及特發性/功能性腹瀉。此外,針對霍亂的第二代專有抗分泌劑正在開發中。

我們的管理團隊集體在處方藥開發方面擁有豐富的經驗。這種經驗涵蓋了產品開發的方方面面,包括髮現、臨牀前和臨牀開發、GMP製造、監管事務和商業化。這個團隊的主要成員成功地開發了Mytesi。

在Mytesi銷售和營銷工作中保持商業能力

NAPO的直銷組織由Mytesi現場銷售代表組成,他們的戰略定位是覆蓋最具潛力的美國地區。在隨之而來的營銷、促銷活動、患者賦權計劃(包括整合的社交數字活動)和下文所述的醫學教育倡議的支持下,我們預計接受Mytesi治療的患者數量將出現比例反應。

利用我們與科學諮詢委員會(SAB)成員的關係,在後續適應症中實現克羅菲勒姆的商業化和發展

該公司保留了10名SAB成員,他們在HIV、CTD、IBD、SBS和CDD方面具有豐富的臨牀經驗。此外,公司還聘請關鍵意見領袖(KOL)來滿足特定的交鑰匙需求。

15