投資者演示文稿2022年3月v.XPO將創建兩家獨立的行業領先者:低於卡車載重和技術支持的經紀運輸2022年3月剝離和資產剝離展覽99.2

投資者演示文稿2022年3月免責聲明2根據美國證券交易委員會(“美國證券交易委員會”)規則的要求,我們將本演示文稿中包含的非公認會計準則財務指標與公認會計準則下最直接的可比指標進行對賬,這些指標載於本文所附的財務表格中。本文包含以下非GAAP財務指標:調整後的息税折舊及攤銷前利潤(“調整後EBITDA”)、調整後的營業收入,包括(不包括)房地產交易收益、調整後的營業利潤率以及北美零擔業務的調整後EBITDA產生的現金淨額;建議剝離業務的調整EBITDA;以及北美卡車經紀業務的利潤率。我們相信,上述調整後的財務指標有助於分析我們正在進行的業務運營,因為它們排除了可能不能反映或與XPO及其業務部門的核心運營業績無關的項目,並可能幫助投資者與前幾個時期進行比較,並評估我們基礎業務的趨勢。其他公司可能會以不同的方式計算這些非GAAP財務指標,因此我們的指標可能無法與其他公司的同名指標相比較。這些非GAAP財務指標只能作為我們經營業績的補充指標。調整後的EBITDA包括交易和整合成本的調整,以及重組成本和附表中列出的其他調整。交易和整合調整通常是實際或計劃中的收購、剝離或剝離產生的增量成本,可能包括交易成本、諮詢費, 留任獎勵、內部薪金和工資(如果個人被分配全職從事集成和轉型活動)以及與集成和融合IT系統相關的某些成本。重組成本主要涉及與業務優化計劃相關的遣散費。管理層使用這些非GAAP財務衡量標準來制定財務、運營和規劃決策,並評估XPO和每個業務部門的持續業績。我們相信,調整後的EBITDA消除了我們的資本結構(利息和融資費用)、資產基礎(折舊和攤銷)、税收影響以及管理層認定不能反映核心經營活動的附件中所列其他調整的影響,從而提高了不同時期的可比性,從而幫助投資者評估我們基礎業務的趨勢。我們相信,調整後的營業收入和調整後的營業比率通過(I)剔除某些交易和整合成本、重組成本以及攤銷費用的影響,以及(Ii)包括報告期內產生的養老金收入的影響(見附表),從而提高了我們不同時期的經營業績的可比性。我們相信,調整後的EBITDA產生的淨現金是衡量我們為我們認為將提高股東價值的資本使用提供資金的能力的重要衡量標準。關於我們2022年全年的財務目標,北美零擔業務調整後的EBITDA, 由於我們從這些非GAAP目標度量中排除的上述協調項目的可變性和複雜性,如果沒有不合理的努力,則無法將此非GAAP度量與相應的GAAP度量進行協調。這些項目的可變性可能會對我們未來的GAAP財務結果產生重大影響,因此,我們無法編制根據GAAP編制的前瞻性損益表和現金流量表,這將是產生這種對賬所需的。

投資者陳述2022年3月免責聲明(續)3前瞻性陳述本陳述包括符合1933年“證券法”(修訂本)第27 A節和“1934年證券交易法”(修訂本)第21 E節含義的前瞻性陳述,包括與計劃中的剝離和資產剝離、交易的預期時間以及交易的預期效益有關的陳述。除歷史事實以外的所有陳述均為或可能被視為前瞻性陳述。在某些情況下,前瞻性陳述可以通過使用諸如“預期”、“估計”、“相信”、“繼續”、“可能”、“打算”、“可能”、“計劃”、“潛在”、“預測”、“應該”、“將會”、“預期”、“目標”、“預測”、“預測”、“目標”、“指導”“展望”、“努力”、“目標”、“軌跡”或這些術語或其他可比術語的負面影響。然而,沒有這些話並不意味着這些聲明沒有前瞻性。這些前瞻性陳述是基於我們根據我們的經驗和我們對歷史趨勢、現狀和預期未來發展的看法以及我們認為在這種情況下合適的其他因素而做出的某些假設和分析。這些前瞻性陳述會受到已知和未知的風險、不確定性和假設的影響,這些風險、不確定性和假設可能會導致實際結果、活動水平、業績或成就與任何未來的結果、活動水平大不相同。, 這些前瞻性陳述明示或暗示的業績或成就。可能導致或促成重大差異的因素包括我們實現剝離並滿足本文提到的相關條件的能力、我們完成歐洲貨運業務和多式聯運業務剝離的能力、交易完成的預期時間和交易條款、我們實現交易預期效益的能力、我們為單獨業務留住和吸引關鍵人員的能力、我們提交給美國證券交易委員會的文件中討論的風險,以及以下內容:總體經濟狀況;我們關注新冠肺炎疫情的嚴重性、規模、持續時間和後果,其中包括工廠和港口關閉以及運輸延誤導致的供應鏈中斷、半導體芯片等特定零部件的全球短缺、原材料生產或提取的緊張、成本上漲以及勞動力和設備短缺,這可能降低服務水平,包括及時性、生產力和服務質量,以及政府對這些因素的反應;我們對資本資產(包括設備、服務中心和倉庫)的投資能夠與客户的需求保持一致;我們有能力實施我們的成本和收入計劃;我們改善北美LTL業務的行動計劃和其他管理行動的有效性;我們從一個或多個業務部門的出售、剝離或其他資產剝離中獲益的能力,以及預期的物質補償和其他費用(包括與加速股權獎勵相關的費用)的影響,這些費用與重大處置有關;我們成功整合和實現預期的協同效應的能力, 與被收購公司有關的成本節約和利潤改善機會;商譽減值,包括與出售、剝離或其他剝離業務部門有關的商譽減值;與我們知識產權有關的事項;貨幣匯率波動;燃油價格和燃油附加費變化;自然災害、恐怖襲擊、戰爭或類似事件;與剝離物流部門或未來剝離業務部門的預期收益有關的風險和不確定性;剝離物流部門或未來剝離業務部門對公司規模和我們物流部門的剝離或未來業務部門的剝離有資格享受U的免税待遇。S.聯邦所得税目的;我們開發和實施合適的信息技術系統以及防止此類系統失敗或違規的能力;我們的負債;我們籌集債務和股權資本的能力;固定和浮動利率的波動;我們與我們的第三方運輸提供商網絡保持積極關係的能力;我們吸引和留住合格司機的能力;勞工事務,包括我們管理分包商的能力,以及與客户的勞資糾紛相關的風險,以及勞工組織組織我們的員工和獨立承包商的努力;訴訟,包括與據稱的獨立承包商和獨立承包商的錯誤分類有關的訴訟。與我們現任和前任員工的固定福利計劃相關的風險;我們董事長可能出售普通股的影響;政府監管,包括貿易合規法, 以及國際貿易政策和税收制度的變化;政府或政治行動,包括聯合王國退出歐盟;以及競爭和定價壓力。本陳述中提出的所有前瞻性陳述都受這些警告性陳述的限制,不能保證我們預期的實際結果或發展將會實現,或者即使實質上實現了,也不能保證它們會對我們或我們的業務或運營產生預期的後果或影響。本演示文稿中陳述的前瞻性陳述僅代表截至本新聞稿發佈之日的情況,我們不承擔任何義務更新前瞻性陳述,以反映後續事件或情況、預期的變化或意外事件的發生,除非法律要求。在法律要求的情況下,除非符合適用的員工信息和諮詢要求,否則不會就剝離歐洲業務做出具有約束力的決定。

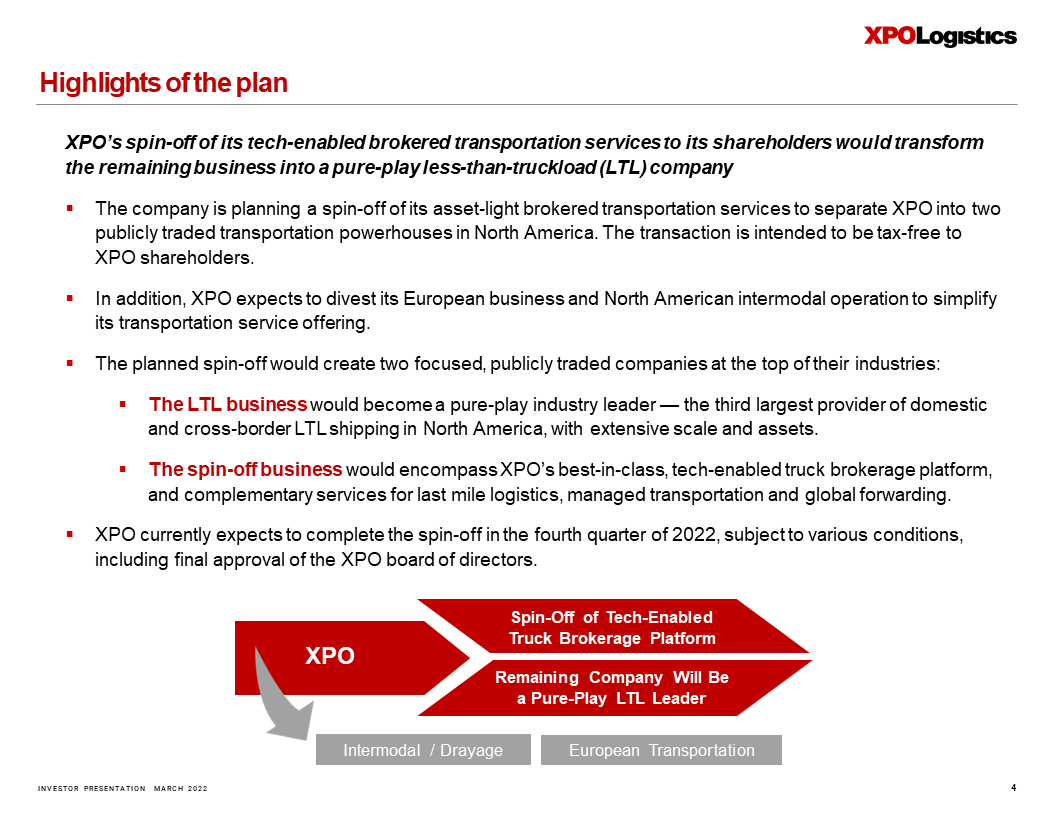

投資者説明會2022年3月4日計劃要點XPO將其科技中介運輸服務剝離給股東,這將把剩餘業務轉變為一家純粹的零擔運輸公司▪該公司正計劃剝離其輕資產中介運輸服務,將XPO分拆為北美兩家上市的運輸巨頭。這筆交易的目的是對XPO股東免税。此外,▪預計將剝離其歐洲業務和北美多式聯運業務,以簡化其運輸服務提供。▪計劃中的剝離將在各自行業的頂端創建兩家專注的上市公司:▪ltl業務將成為純粹的行業領先者-北美第三大國內和跨境ltl航運提供商,擁有廣泛的規模和資產。▪剝離的業務將包括XPO一流的科技卡車經紀平臺,以及為最後一英里物流、管理運輸和全球運輸提供的補充服務。▪xpo目前預計將在2022年第四季度完成剝離,這取決於各種條件,包括xpo董事會的最終批准。XPO剩餘公司將成為科技卡車經紀平臺歐洲運輸多式聯運/拖運的純LTL領先者

投資者演示文稿2022年3月5獨立的科技經紀運輸領先者1包括公司的卡車經紀業務、最後一英里物流、管理運輸和全球轉運業務注:有關經紀運輸調整後的EBITDA和卡車經紀利潤率增長的協調,請參閲第11頁和第13頁,分別參閲第11頁和第13頁,分別是同類最佳卡車經紀平臺,具有超高收入和利潤率增長的長期記錄▪靈活的非資產模式,具有高ROIC,旨在利用專有的XPO Connect在任何週期中獲利▪先發技術優勢利用長期趨勢▪擁有約80,000輛卡車的巨大運力,代表着總計約1,000,000輛卡車▪為最後一英里物流、管理運輸和全球轉運提供補充服務▪與藍籌股客户建立了牢固的關係▪經驗豐富的領導團隊合作多年;專業知識提高了業務敏捷性▪在2013-2021年的表現超過行業增長3倍以上,收入複合年增長率為27%,行業複合年增長率為9%,佔據市場份額2021年收入48億美元2021年營業收入2.26億美元2021年調整後EBITDA 3.05億員工~5500名客户~10000名2021年收入同比增長63%2013-2021年收入複合年增長率27%2021年來自前20名客户的負載同比增長35%/29%2021年利潤率同比增長35%/29%2021年利潤率同比增長35%/29%2021年利潤率同比增長35%/29%2021年利潤率同比增長35%/29%由於其科技卡車經紀平臺的表現優於行業卡車經紀增長指標,

投資者演示文稿2022年3月6月6獨立、純粹的少於卡車的(LTL)領導者注:有關調整後的少於卡車的EBITDA、調整後的營業利潤率提高和淨現金的調節,請參閲第1 2 1頁,剔除房地產銷售收益作為第三大LTL提供商的顯著競爭優勢,與美國全國網絡▪高ROIC從分配的資本中獲得高ROIC,以提高網絡密度,擴大機隊和人才基礎,並增強技術▪有利的行業動態,包括公司的定價環境;由電子產品的快速增長推動的強勁需求內部拖車製造和約130家卡車司機培訓學校▪約25,000個客户之間的許多長期客户關係為▪提供了巨大的機會,通過許多特定於公司的計劃提高盈利能力2021年收入▪行業第二好的調整後運營比率2021年收入41億2021年調整後營業收入6.18億美元2021年調整後EBITDA 9.04億美元2015-2021年調整後EBITDA超過10億美元2015-2021年調整後營業利潤率提高1910個基點2016-2021年淨現金產生超過30億美元碼頭291名司機~12,000輛拖拉機~

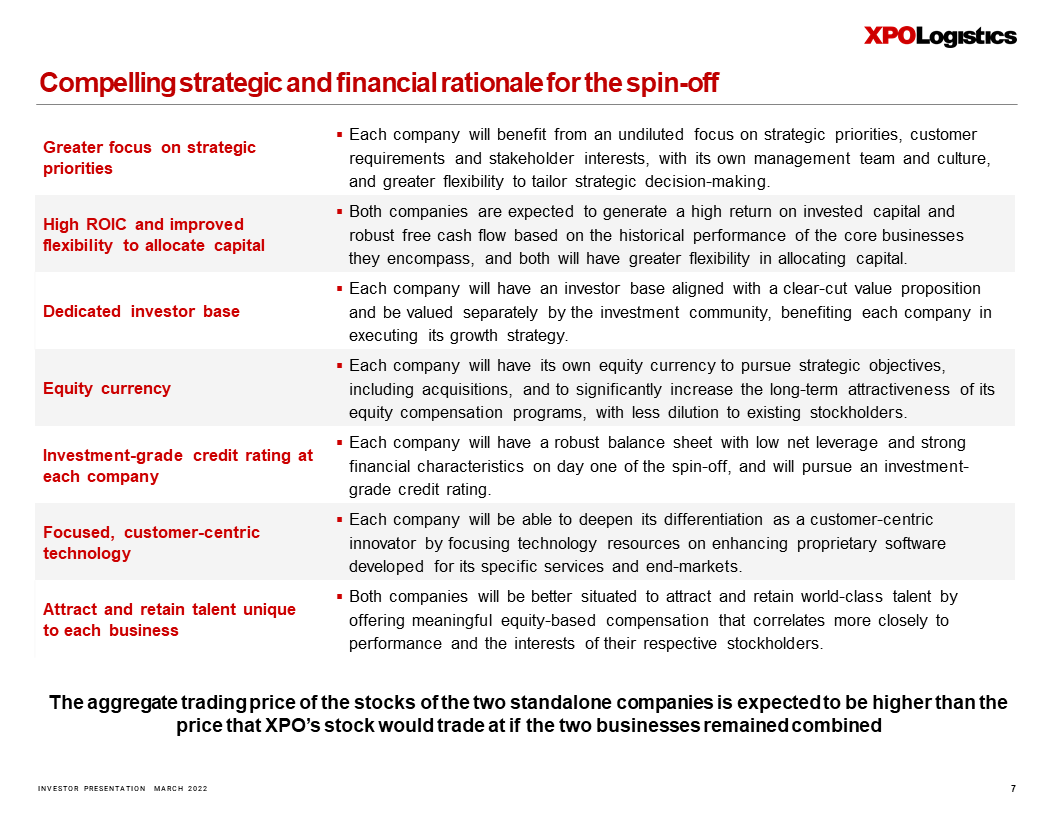

投資者演示文稿2022年3月7日更多地關注戰略優先事項▪每個公司都將受益於對戰略優先事項、客户要求和利益相關者利益的全面關注,擁有自己的管理團隊和文化,以及更大的靈活性來量身定製戰略決策。高ROIC和更高的配置資本靈活性▪兩家公司預計都將根據其核心業務的歷史表現產生高投資資本回報和強勁的自由現金流,而且兩家公司在配置資本方面都將擁有更大的靈活性。專門的投資者基礎▪每家公司都將擁有與明確的價值主張相一致的投資者基礎,並受到投資界的單獨估值,從而使每家公司在執行其增長戰略時受益。股權貨幣▪每家公司都將擁有自己的股權貨幣,以追求包括收購在內的戰略目標,並顯著提高其股權薪酬計劃的長期吸引力,同時減少對現有股東的稀釋。每家公司的投資級信用評級▪每家公司在剝離的第一天都將擁有穩健的資產負債表,淨槓桿率較低,財務特徵較強,並將追求投資級信用評級。聚焦, 以客户為中心的技術▪每家公司將能夠通過將技術資源集中於增強為其特定服務和終端市場開發的專有軟件來深化其作為以客户為中心的創新者的差異化。吸引和留住每項業務獨有的人才▪兩家公司都將更好地通過提供與業績和各自股東利益更密切相關的有意義的股權薪酬來吸引和留住世界級人才。剝離兩家獨立公司股票的令人信服的戰略和財務理由預計,如果兩家公司保持合併,XPO股票的總交易價格將高於XPO股票的交易價格

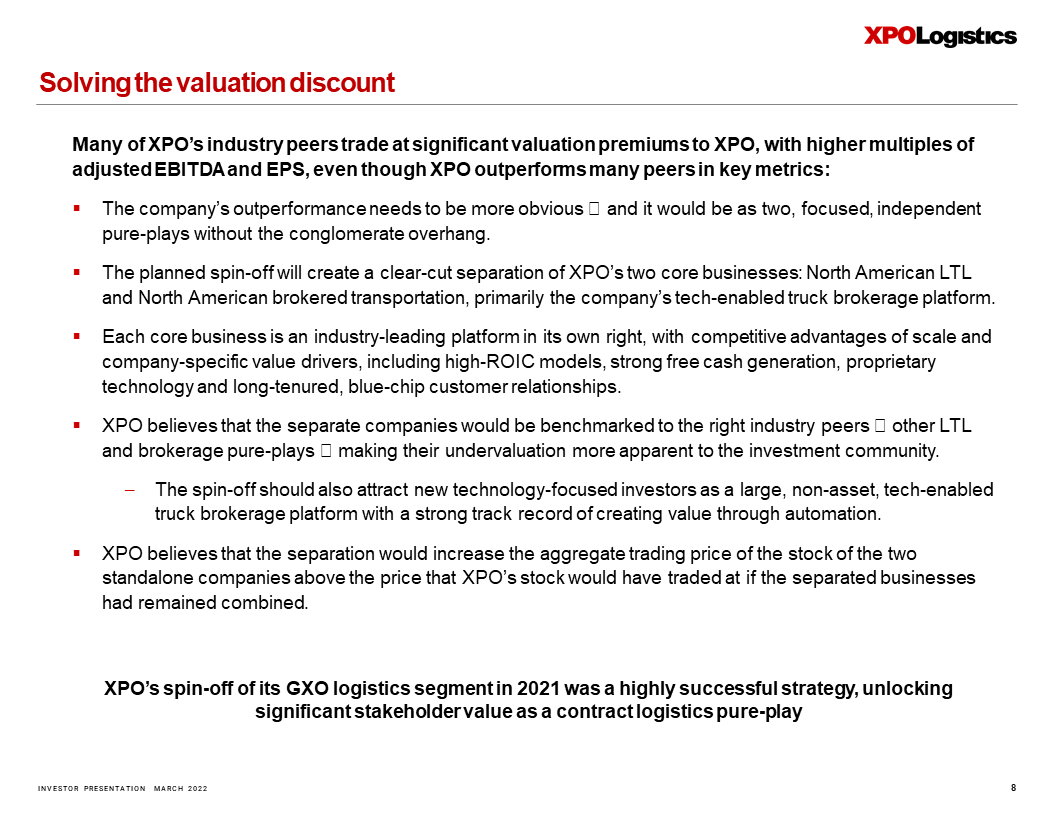

投資者演示文稿2022年3月XPO剝離其GXO物流部門是一個非常成功的戰略,釋放了作為合同物流純業務8的重大利益相關者價值,解決了XPO許多行業同行的估值折價問題,調整後的EBITDA和EPS的倍數更高,儘管XPO在關鍵指標上的表現優於許多同行:▪公司的表現需要更明顯的⏤,它將是兩個專注、獨立、沒有企業集團懸而未決的純業務。▪計劃中的剝離將明確分離XPO的兩項核心業務:北美LTL和北美經紀運輸,主要是該公司的科技卡車經紀平臺。▪每項核心業務本身都是行業領先的平臺,具有規模的競爭優勢和公司特有的價值驅動因素,包括高ROIC模式、強大的自由現金產生、專有技術和長期的藍籌股客户關係。▪xpo相信,這兩家獨立的公司將以合適的行業同行、⏤、其他ltl和經紀公司純粹的⏤為基準,使它們的低估在投資界變得更加明顯。-剝離還應該吸引專注於技術的新投資者,成為一個大型、非資產、科技驅動的卡車經紀平臺,在通過自動化創造價值方面有着良好的記錄。▪xpo認為,分離將提高兩家獨立公司股票的總交易價格,高於如果分開的業務保持合併,xpo股票的交易價格。

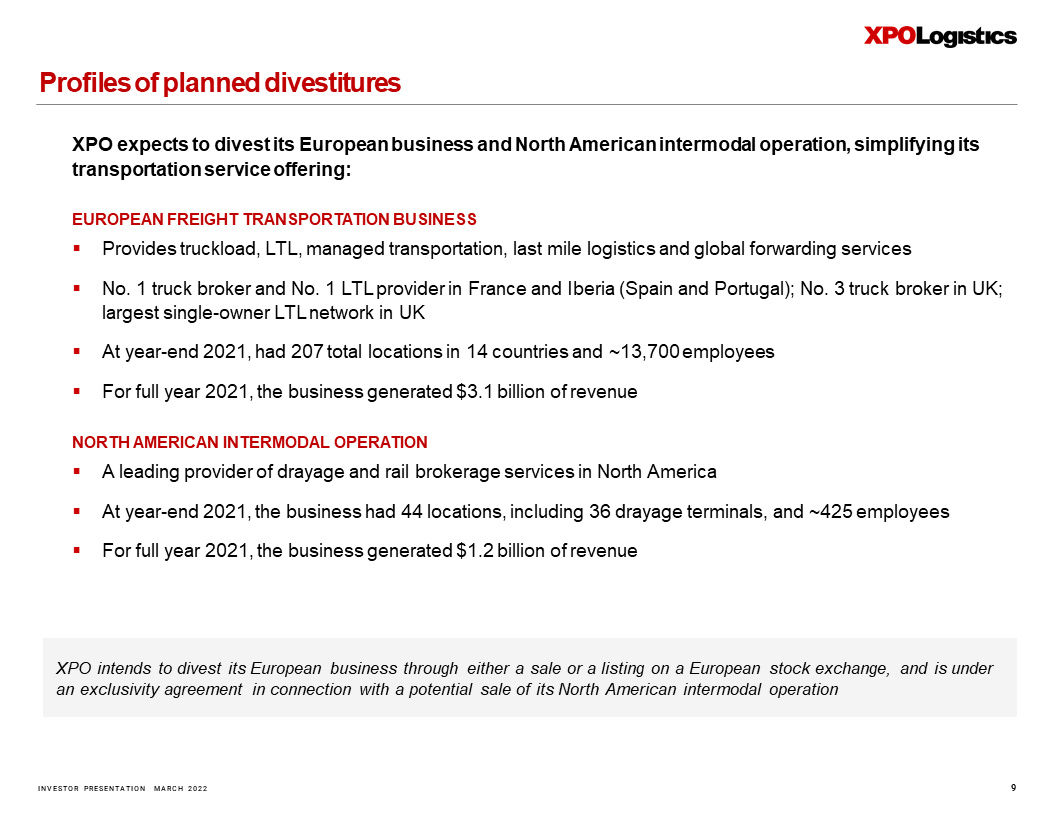

投資者介紹2022年3月XPO打算通過出售或在歐洲證券交易所上市來剝離其歐洲業務,並根據一項與可能出售其北美多式聯運業務有關的排他性協議,XPO預計將剝離其歐洲業務和北美多式聯運業務,以簡化其運輸服務:歐洲貨運業務▪提供卡車裝載、拼箱運輸、管理運輸、最後一英里物流和全球運輸服務▪法國和國際第一大卡車經紀公司和第一大LTL供應商英國最大的單一所有者▪網絡2021年底,在14個國家共有207個地點,約13,700名員工▪2021年全年,該業務創造了31億美元的收入北美聯運和鐵路經紀服務的領先提供商▪2021年底,該業務擁有44個地點,包括36個拖運碼頭,2021年全年約425名員工▪,該業務創造了12億美元的收入

附錄

投資者介紹2022年3月可歸因於計劃剝離的調整後EBITDA的對賬財務對賬下表將XPO在截至2021年12月31日的一年中計劃剝離業務(1)的營業收入與同期調整後的EBITDA進行了核對。1計劃中的分拆預計將包括該公司的卡車經紀業務,以及最後一英里物流業務。受管運輸和全球轉運業務2不包括未分配的公司成本注:請參閲本文件第2頁的“非GAAP財務措施”部分11以百萬美元(未經審計)為單位的分拆業務營業收入226美元其他費用(2)折舊和攤銷79交易和整合成本2調整後的EBITDA(2)截至2021年12月31日的年度305美元

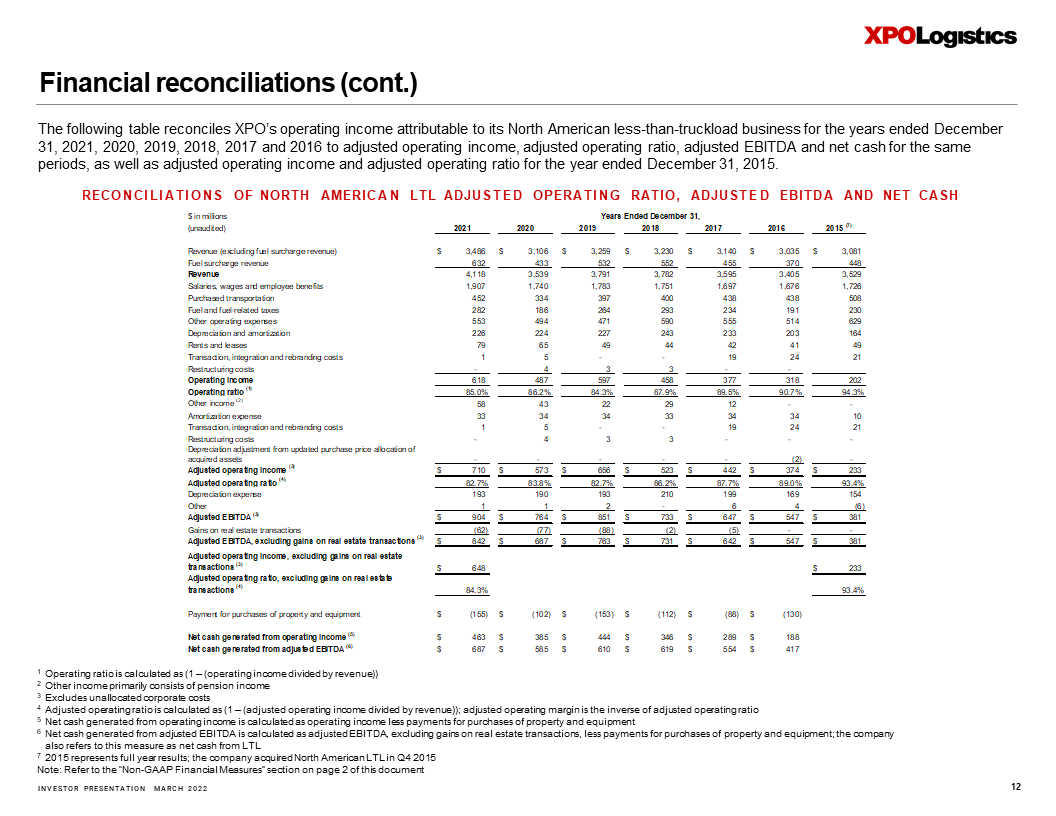

INVESTOR PRESENTATION MARCH 2022 Financial reconciliations (cont.) The following table reconciles XPO’s operating income attributable to its North American less - than - truckload business for the ye ars ended December 31, 2021, 2020, 2019, 2018, 2017 and 2016 to adjusted operating income, adjusted operating ratio, adjusted EBITDA and net cas h f or the same periods, as well as adjusted operating income and adjusted operating ratio for the year ended December 31, 2015. 1 Operating ratio is calculated as (1 – (operating income divided by revenue)) 2 Other income primarily consists of pension income 3 Excludes unallocated corporate costs 4 Adjusted operating ratio is calculated as (1 – (adjusted operating income divided by revenue)); adjusted operating margin is the inverse of adjusted operating ratio 5 Net cash generated from operating income is calculated as operating income less payments for purchases of property and equipm ent 6 Net cash generated from adjusted EBITDA is calculated as adjusted EBITDA, excluding gains on real estate transactions, less p aym ents for purchases of property and equipment; the company also refers to this measure as net cash from LTL 7 2015 represents full year results; the company acquired North American LTL in Q4 2015 Note: Refer to the “Non - GAAP Financial Measures” section on page 2 of this document 12 RECONCILIATIONS OF NORTH AMERICAN LTL ADJUSTED OPERATING RATIO, ADJUSTED EBITDA AND NET CASH $ in millions (unaudited) Revenue (excluding fuel surcharge revenue) $ 3,486 $ 3,106 $ 3,259 $ 3,230 $ 3,140 $ 3,035 $ 3,081 Fuel surcharge revenue 632 433 532 552 455 370 448 Revenue 4,118 3,539 3,791 3,782 3,595 3,405 3,529 Salaries, wages and employee benefits 1,907 1,740 1,783 1,751 1,697 1,676 1,726 Purchased transportation 452 334 397 400 438 438 508 Fuel and fuel-related taxes 282 186 264 293 234 191 230 Other operating expenses 553 494 471 590 555 514 629 Depreciation and amortization 226 224 227 243 233 203 164 Rents and leases 79 65 49 44 42 41 49 Transaction, integration and rebranding costs 1 5 - - 19 24 21 Restructuring costs - 4 3 3 - - Operating income 618 487 597 458 377 318 202 Operating ratio (1) 85.0% 86.2% 84.3% 87.9% 89.5% 90.7% 94.3% Other income (2) 58 43 22 29 12 - - Amortization expense 33 34 34 33 34 34 10 Transaction, integration and rebranding costs 1 5 - - 19 24 21 Restructuring costs - 4 3 3 - - - Depreciation adjustment from updated purchase price allocation of acquired assets - - - - - (2) - Adjusted operating income (3) $ 710 $ 573 $ 656 $ 523 $ 442 $ 374 $ 233 Adjusted operating ratio (4) 82.7% 83.8% 82.7% 86.2% 87.7% 89.0% 93.4% Depreciation expense 193 190 193 210 199 169 154 Other 1 1 2 - 6 4 (6) Adjusted EBITDA (3) $ 904 $ 764 $ 851 $ 733 $ 647 $ 547 $ 381 Gains on real estate transactions (62) (77) (88) (2) (5) - - Adjusted EBITDA, excluding gains on real estate transactions (3) $ 842 $ 687 $ 763 $ 731 $ 642 $ 547 $ 381 Adjusted operating income, excluding gains on real estate transactions (3) $ 648 $ 233 Adjusted operating ratio, excluding gains on real estate transactions (4) 84.3% 93.4% Payment for purchases of property and equipment $ (155) $ (102) $ (153) $ (112) $ (88) $ (130) Net cash generated from operating income (5) $ 463 $ 385 $ 444 $ 346 $ 289 $ 188 Net cash generated from adjusted EBITDA (6) $ 687 $ 585 $ 610 $ 619 $ 554 $ 417 2021 2020 2019 2018 2017 2016 2015 (7) Years Ended December 31,

投資者演示文稿2022年3月$以百萬美元(未經審計)變化%收入$2,749$1,684 63.2%運輸和服務成本(不包括折舊和攤銷)2,322 1,398利潤率(2)$427$286 49.3%(截至2021年12月31日)北美卡車經紀利潤率1計劃剝離預計將包括公司的卡車經紀業務,以及最後一英里物流,受管運輸和全球貨運業務2毛利的計算方法是收入減去運輸和服務成本(不包括折舊和攤銷)後的毛利。注:請參閲本文件第2頁的“非GAAP財務措施”部分,下表將XPO截至2021年12月31日和2020年12月31日的北美卡車經紀業務(1)的毛利與同期毛利進行了核對。財務對賬(續)13