|

|

在Ecopetrol集團,我們尋求獲得長期的業務競爭力和可持續性。因此,在我們收購ISA的支持下,我們在2021年取得了重大進展,鞏固了我們作為拉丁美洲領先能源和基礎設施集團的地位 。

Ecopetrol集團的恢復力、適應外部影響的能力、18,000多名員工的努力和幹勁,以及整個產業鏈中不同行為者的協調工作,使我們能夠保證國內燃料供應,迅速應對需求增長超過25%的情況, 在大流行前的水平上。我們增加了國內天然氣供應,克服了今年第二季度影響我國的供應危機、與天氣有關的基礎設施問題 和社會治安形勢。

今年2月,我們啟動了我們的2040年戰略,名為 “轉變的能源”。戰略中描繪的我們的長期目標包括將Ecopetrol集團鞏固為一個靈活、敏捷和充滿活力的組織,能夠快速適應不斷變化的全球挑戰,努力加快清潔能源的生產和使用,同時繼續在美洲追求盈利增長和可持續的領導地位。 我們的長期目標是將Ecopetrol集團鞏固為一個靈活、敏捷和充滿活力的組織,能夠迅速適應不斷變化的全球挑戰,努力加快清潔能源的生產和使用,同時繼續在美洲實現盈利增長和可持續領導地位。

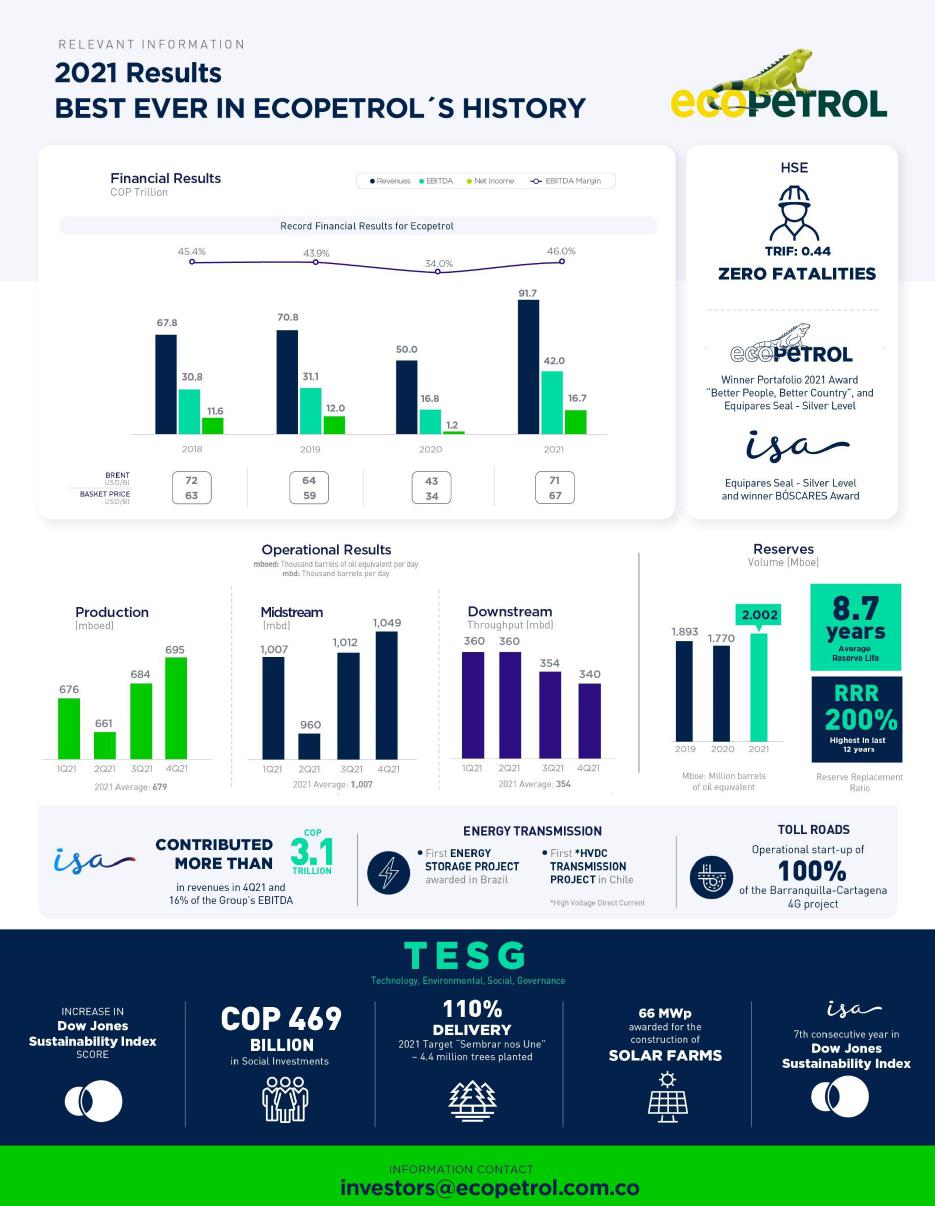

我很高興與大家分享我們具有競爭力的 回報戰略支柱,使我們實現了91.7萬億COP的年度綜合收入,與2020年相比 增長了83.4%;淨收入為16.7萬億COP,EBITDA為42.0萬億COP(EBITDA利潤率為46%),所有這些都是創紀錄的業績, 使我們獲得了13.6%的平均資本使用回報率(ROACE)。第四季度的業績也不同尋常:我們的綜合收入達到31.8萬億COP,淨收入為6.1萬億COP,EBITDA為14.0萬億COP,EBITDA利潤率為44%,顯示出 2021年比平均原油價格更好的年份更好的業績。

在我們藉助能源轉型戰略支柱實現增長的過程中,我們在多個方面取得了進展。我們的儲備餘額達到20.02億桶油當量,比2020年增加了13% 。今年每生產一桶石油,我們的儲量就增加了兩桶,儲量替換率 達到200%,是過去12年來的最高水平。平均儲備年限增加到8.7年,反映了公司卓越的 管理,甚至超過了過去的水平。天然氣佔總儲量餘額的28%,報告的平均壽命為10.4 年。 |

在勘探方面,我們與合作伙伴 共同鑽探了13口井,超過了為2021年設定的9口井的年度目標。勘探資產的年產量包括65%來自石油,35%來自天然氣。在國內,在2021年哥倫比亞回合中,Ecopetrol S.A.獲得了中馬格達萊納山谷盆地的三個區塊,一個在Llanos Orientales盆地,並通過Hool獲得了SinúSan Jacinto盆地的一個區塊。

2021年,我們的平均產量達到679 mboed,顯示出復甦趨勢,並在年底結束,本季度產量達到695mboed。在本集團的總產量 中,原油份額增加至79%,這得益於二疊紀的成功鑽探活動,我們在二疊紀的累計鑽井數量 達到132口,運營峯值產量超過50mboed,遠遠超出我們的預期。

2021年,天然氣和普洛斯產量 佔集團總產量的21%,受本年度供應增加的推動,綜合EBITDA利潤率 達到53%。

關於哥倫比亞的非常規水庫, 我們向ANLA提交了綜合調查試點項目Kalé的環境影響評估,並推進了準備分別針對Platero項目的研究,該研究最近於今年2月提交。

在中游方面,受經濟復甦帶動,全年總運輸量達1,007百萬噸/日,多用途管道增長20%。

在下游領域,2021年全年出現的積極趨勢 使我們以3.54億美元/Bl的綜合吞吐量和10.2 美元/Bl的綜合年度毛利率結束了這一年,第四季度創下了12.5美元/Bl的紀錄。傑出的年度業績,以及該部門創紀錄的EBITDA,得益於我們在煉油廠的運營穩定性、液體燃料需求的復甦及其利潤率、埃森特創紀錄的業績 以及該部門在所有業務領域的運營成本穩定性。

在商業方面,我們強調我們的原油籃子變現價格 從2020年的34美元/bl上漲到2021年的67美元/bl,這表明我們將 分散到其他出口目的地並加強與客户關係的戰略取得了成功。今天,亞洲市場是我們的主要出口目的地 ,佔所有出口的57%。

|

|

能源傳輸和收費公路部門的季度業績(包括ISA的業績包括在集團第四季度的綜合業績中)達到了3.1萬億歐元的收入,0.6萬億歐元的淨收入和該季度EBITDA的16%。本季度能源業務的一些亮點包括授予智利1,415公里容量為3,000兆瓦的高壓直流輸電項目 600千伏,將該國北部與大都市地區連接起來的項目,以及巴西第一個大型儲能項目的裁決 。在收費公路業務方面,我們強調完成4G卡塔赫納-巴蘭奎拉項目100%的建設階段並開始運營 。

在我們通過TESG支柱創造價值中, 取得了以下進展:

在環境方面,在相關的脱碳方面, 制定了到2050年1號和2號望遠鏡的淨零碳排放目標,並在同一年將我們的 總排放量(1號望遠鏡、2號望遠鏡和3號望遠鏡)減少50%。鑑於這些成就,我們對可再生能源項目取得的進展 感到高興,因為:i)裝機容量為61兆瓦的聖費爾南多太陽能發電站於2021年10月投入運營,使我們 成為該國最大的可再生能源自發電企業;以及,ii)另外兩個裝機容量為66兆瓦的 太陽能發電站的建設和啟動,使可再生能源總裝機容量增至178兆瓦。

與我們的脱碳戰略一致,去年12月,我們出售了第一批來自卡斯蒂利亞混合公司的1.0 mmbls碳補償原油。 ®通過購買32,000個經Carbon Verra認證的碳信用額度,抵消稀釋、生產和運輸過程中排放的碳 。

2021年,我們在實現水中和目標方面取得了積極進展,我們運營中所需的水得到了74%的重複利用。我們不斷在運行所需的水和採取行動減少水足跡並通過保護項目抵消其影響之間尋求平衡 。

為了減緩氣候變化,為動植物保護做出貢獻,並支持我們所在地區的可持續發展,Ecopetrol集團 指定了9個額外的生態保護區,總共達到15個區域,將有助於保護我國的生物多樣性。

另一個重要的里程碑是哥倫比亞技術標準與認證研究所(Icontec)授予我們的子公司Cenit、Oleoducto de Los Llanos和Oleoducto Bicentenario的碳中性認證。

|

在社會方面,2021年,Ecopetrol 集團將4690億CoP的社會投資資源用於戰略和法律投資。此外,通過 “代税工程”機制進行的投資達2320億克朗,通過年底前完成的28個項目分配,其中包括在卡薩納雷和普圖馬約的18個市提供教育設施。社會投資促進了當地發展以提高生活質量 ,從而有助於支持我們所在地區的高度信任。這些投資旨在促進當地經濟的活力,促進教育和獲得公共服務。

此外,為了鼓勵經濟復甦並保證數百萬哥倫比亞家庭獲得更好的生活條件,Ecopetrol啟動了為期6個月的液化石油氣降價計劃 ,液化石油氣是我國偏遠地區許多家庭使用的燃料。在2021年期間,我們安裝了6.132個新的社會天然氣連接,推動了我們向更多處於脆弱條件的哥倫比亞家庭輸送天然氣的目標。

在公司治理方面, 第四季度,Ecopetrol加入了“30%俱樂部”(哥倫比亞分會),該俱樂部推動增加女性在商業部門董事會和管理職位的參與度。Ecopetrol集團董事會中的女性參與率 從2020年的18%增加到2021年的22%。此外,Ecopetrol 集團董事會指南進行了更新,以考慮到新業務線的合併,併為Ecopetrol 董事會成員及其首席執行官制定了繼任指南。就ISA和Ecopetrol而言,由於其致力於實施尋求性別平等的措施,ISA和Ecopetrol被授予Equipares勞動公平印章。

關於尖端知識支柱, 2021年間,我們在數字轉型方面取得了重大進展,特別是在數字改造方面,通過 戰略組合捕捉價值並將創新注入到我們的每個流程中,超過了對計劃收益的捕捉。 合規性接近137%,相當於9300萬美元。

今年的結果使我們能夠以穩健的財務狀況和有利的定價環境 開始2022年,這一情景使我們處於積極地位,可以實現22-24計劃的目標,併為執行我們的2040年戰略框架中包括的某些里程碑提供了更好的選擇。我們將繼續挑戰自己,朝着一體化碳氫鏈以及脱碳、電氣化和多樣化的方向發展和進一步發展。

費利佩·貝隆 首席執行官Ecopetrol S.A. |

|

波哥大,2022年3月1日Ecopetrol S.A.(BVC: Ecopetrol;紐約證券交易所代碼:EC)今天公佈了Ecopetrl集團2021年第四季度的財務業績和年終業績, 是根據哥倫比亞適用的國際財務報告準則編制的。

2021年,Ecopetrol集團取得了突出的財務業績,反映在淨收入為16.7萬億COP,是2020年的10倍,EBITDA為42萬億COP,這兩項都是其歷史上創紀錄的指標。這一業績得益於:i)有利的布倫特-COP環境和顯著的 商業管理,使我們能夠實現更好的原油、產品和石化產品價格差異;ii)更高的產品和 天然氣銷售量,與經濟復甦導致的國內需求增加相關;iii) 儘管該國2021年的公共和社會秩序形勢,其所有業務部門的穩健經營業績;iv)二疊紀對生產的貢獻; 和,v)收購ISA。

表1:財務彙總損益表-Ecopetrol 集團

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | ∆ ($) | ∆ (%) | 12M 2021 | 12M 2020 | ∆ ($) | ∆ (%) | ||

| 總銷售額 | 31,761 | 14,190 | 17,571 | 123.8% | 91,744 | 50,027 | 41,717 | 83.4% | ||

| 折舊及攤銷 | 2,404 | 2,300 | 104 | 4.5% | 9,599 | 8,985 | 614 | 6.8% | ||

| 可變成本 | 12,685 | 5,536 | 7,149 | 129.1% | 34,678 | 19,840 | 14,838 | 74.8% | ||

| 固定成本 | 4,043 | 2,471 | 1,572 | 63.6% | 11,305 | 8,728 | 2,577 | 29.5% | ||

| 銷售成本 | 19,132 | 10,307 | 8,825 | 85.6% | 55,582 | 37,553 | 18,029 | 48.0% | ||

| 毛收入 | 12,629 | 3,883 | 8,746 | 225.2% | 36,162 | 12,474 | 23,688 | 189.9% | ||

| 運營和勘探費用 | 2,206 | 2,459 | (253) | (10.3%) | 6,568 | 4,841 | 1,727 | 35.7% | ||

| 營業收入 | 10,423 | 1,424 | 8,999 | 632.0% | 29,594 | 7,633 | 21,961 | 287.7% | ||

| 財務收入(虧損),淨額 | (1,518) | (260) | (1,258) | 483.8% | (3,698) | (2,481) | (1,217) | 49.1% | ||

| 公司利潤份額 | 201 | (4) | 205 | (5,125.0%) | 426 | 88 | 338 | 384.1% | ||

| 所得税前收入 | 9,106 | 1,160 | 7,946 | 685.0% | 26,322 | 5,240 | 21,082 | 402.3% | ||

| 所得税 | (2,099) | (659) | (1,440) | 218.5% | (7,598) | (1,868) | (5,730) | 306.7% | ||

| 合併淨收入 | 7,007 | 501 | 6,506 | 1,298.6% | 18,724 | 3,372 | 15,352 | 455.3% | ||

| 非控股權益 | (930) | (241) | (689) | 285.9% | (2,031) | (1,154) | (877) | 76.0% | ||

| Ecopetrol所有者減值前的淨收入 | 6,077 | 260 | 5,817 | 2,237.3% | 16,693 | 2,218 | 14,475 | 652.6% | ||

| 長期資產減值(費用)回收 | (35) | 605 | (640) | (105.8%) | (33) | (621) | 588 | (94.7%) | ||

| 遞延減值税 | 35 | (190) | 225 | (118.4%) | 35 | 91 | (56) | (61.5%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 6,077 | 675 | 5,402 | 800.3% | 16,695 | 1,688 | 15,007 | 889.0% | ||

| EBITDA | 13,981 | 4,334 | 9,647 | 222.6% | 41,967 | 16,840 | 25,127 | 149.2% | ||

| EBITDA利潤率 | 44.0% | 30.5% | - | 13.5% | 45.7% | 33.7% | - | 12.0% |

本報告中包含的財務信息已 經過審計,並以數十億哥倫比亞比索(COP)或美元(USD)或數千桶石油當量/天(MBOED)或噸表示。為便於介紹,本報告中的某些數字四捨五入到了最接近的小數點後。

前瞻性陳述:本新聞稿包含根據1933年“美國證券法”第27A節和1934年“美國證券交易法”第21E節 定義的前瞻性陳述。 這些陳述可被視為符合“1933年美國證券法”第27A節和“1934年美國證券交易法”第21E節 的前瞻性陳述。所有前瞻性陳述,無論是在本新聞稿或未來的文件或新聞稿 中或口頭作出的,都涉及涉及風險和不確定因素的事項,包括有關Ecopetrol的增長前景 及其持續獲得資金為Ecopetrol的業務計劃提供資金等。因此,以下因素的變化 可能導致實際結果與前瞻性陳述中包含的結果大不相同:石油和天然氣的市場價格、我們的勘探和生產活動、市場狀況、適用的法規、匯率、Ecopetrol的 競爭力、我們成功整合我們最近收購的子公司ISA的能力,以及哥倫比亞 經濟和工業的表現等等。我們不打算也不承擔任何義務更新這些前瞻性陳述。

| 4 |

|

| I. | 財務和經營業績 |

銷售額 收入

與2020年相比,截至2021年的年度銷售收入增長83.4%,即COP+41.7萬億,總計COP+91.7萬億,主要是以下因素的綜合結果:

| · | 原油、天然氣和相關成品油的加權平均銷售價格上漲28.7美元/Bl,從39.6美元/Bl上漲到 68.3美元/Bl(COP+33.4萬億),原因是: i)國際參考價走強;ii)由於我們的商業努力,更好地協商了石油差價;以及, iii)更高的產品指標。 |

| · | COP+4.2萬億的服務收入增長, 主要是由於ISA截至9月份的財務業績合併。 |

| · | COP/美元平均匯率上升 +50 COP/美元,這對收入產生了積極影響(COP+2.8萬億)。 |

| · | 銷售量增加(COP+1.3萬億, +10.9mboed),主要是由於國內成品油需求復甦,超過大流行前的水平,以及Hool和二疊紀盆地天然氣產量增加 。這一增長部分被原油出口量下降所抵消,這是由於產量水平下降 。 |

與20年第四季度相比,2011年第四季度收入增長123.8,即COP+17.6萬億,總計COP 31.8萬億,主要原因是:

| · | 原油、天然氣和成品油的加權平均銷售價格 上漲了32.3美元/bl,從20年第四季度的43.8美元/bl上升到21年第四季度的76.1美元/bl(COP+11.0萬億),這是 由於參考價的加強,我們的商業努力,以及產品指標的改善。 |

| · | COP+32億服務收入,這與整合ISA的結果和昆迪納馬卡行政法院批准Frontera協議有關。 |

| · | 由於較高的平均匯率+218 COP/美元,導致COP/美元平均匯率上升 ,這對收入(COP+20億)產生了積極影響。 |

| · | 銷售量增加(COP +14億,或+97.5mboed),主要原因是:i)根據DAP(就地交貨)方式談判的發貨完成, 上一季度仍在運輸中;ii)成品油和天然氣銷售增加,主要是由於國內需求增加; 和iii)由於TLU2運行正常化,可供出口的原油增加。 |

表2:銷售量-Ecopetrol Group

| 本地銷售量-MBOED | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 中餾分油 | 163.6 | 129.8 | 26.0% | 145.5 | 119.1 | 22.2% | ||

| 汽油 | 154.8 | 126.5 | 22.4% | 135.1 | 100.8 | 34.0% | ||

| 天然氣 | 97.2 | 93.8 | 3.6% | 92.0 | 85.7 | 7.4% | ||

| 工業和石化行業 | 21.6 | 23.8 | (9.2%) | 21.9 | 22.0 | (0.5%) | ||

| 液化石油氣和丙烷 | 20.8 | 19.2 | 8.3% | 19.4 | 18.2 | 6.6% | ||

| 原油 | 2.3 | 4.7 | (51.1%) | 2.4 | 6.0 | (60.0%) | ||

| 燃料油 | 0.1 | 0.7 | (85.7%) | 0.3 | 1.2 | (75.0%) | ||

| 本地卷總數 | 460.4 | 398.5 | 15.5% | 416.6 | 353.0 | 18.0% | ||

| 出口銷售量-MBOED | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 原油 | 460.3 | 401.6 | 14.6% | 375.8 | 418.5 | (10.2%) | ||

| 產品 | 89.4 | 114.6 | (22.0%) | 98.0 | 109.7 | (10.7%) | ||

| 天然氣* | 3.9 | 1.8 | 116.7% | 3.2 | 1.5 | 113.3% | ||

| 總出口量 | 553.6 | 518.0 | 6.9% | 477.0 | 529.7 | (9.9%) | ||

| 總銷售量 | 1,014.0 | 916.5 | 10.6% | 893.6 | 882.7 | 1.2% |

*天然氣出口對應於Ecopetrol América LLC和Ecopetrol Permian LLC的當地銷售

| 5 |

|

由於當地銷量增加,2021年的總銷量達到893.6 Mboed, 與2020年的銷量相比增長了1.2%或10.9Mboed。出口量下降9.9%,部分抵消了這一增長。

哥倫比亞的銷售額佔總銷售額的46.6%,2021年與2020年相比增長了18.0%(63.6Mboed),主要原因是:

| · | 由於國內燃料需求增強,汽油(+34.3Mod)和中間餾分油(柴油和噴氣燃料)(+26.4Mod)的銷售增加,這主要是由於一旦該國克服了新冠肺炎疫情的高峯,經濟復甦推動了這一增長。 |

| · | 受新冠肺炎影響的Ecopetrol(+1.4Mboed)需求復甦的支持下,天然氣銷量(+6.3mboed)的增長,主要是由於:i)2020年5月雪佛龍公司參與瓜吉拉 協會(+3.1mboed)導致銷量增加;ii)Ecopetrol在Ecopemonte和Hool的產量增加(+4.9mboed);ii)Ecopetrol在Ecopetrol(+3.1mboed)內的公司間銷售額下降以及,iii)更高的產量(+0.8mboed)。 |

| · | 石油化工和工業產品的產品銷售增加,主要原因是:i)瀝青產量增加;Ii)更好地協商聚乙烯、瀝青和塗料的價格;iii)更多的貿易操作;以及,iv)國際指標的更好表現,特別是焦炭 價格在2021年經歷了重要的增長,原因是國際市場的報價減少。 |

國際銷售額佔總銷售額的53.4% ,與2020年相比,2021年下降了9.9%(52.7 Mboed),主要原因是以下各項的綜合結果:

| · | 原油出口減少 (-42.7 Mod),主要原因是產能增加和產量水平下降導致可獲得性下降。 |

| · | 由於需求復甦,分配給國內市場的主要是柴油的產品出口減少 (-11.7兆字節)。 |

| · | 天然氣銷量的增長主要來自二疊系(+1.5mboed) ,原因是產量增加。 |

表3:平均變現價格-Ecopetrol Group

| 美元/印尼盾 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 布倫特原油 | 79.7 | 45.3 | 75.9% | 70.9 | 43.2 | 64.1% | ||

| 天然氣籃 | 26.0 | 24.8 | 4.8% | 24.9 | 24.3 | 2.5% | ||

| 原油籃子 | 73.8 | 40.7 | 81.3% | 66.8 | 34.4 | 94.2% | ||

| 產品籃 | 89.7 | 51.1 | 75.5% | 79.6 | 49.2 | 61.8% |

原油: 截至2021年的一籃子原油價格達到66.8美元/bl,比2020年(34.4美元/bl)上漲了32.4美元/bl,漲幅為94.2%。 這一增長主要是布倫特原油價格上漲的結果,也是市場多元化商業戰略的結果, 得到了我們混合原油質量的穩定性和供應可靠性的支持。銷售量繼續按照DAP (就地交付)方式協商,目的地包括中國、韓國、印度、文萊、瑞典和美國墨西哥灣沿岸。

在2011年第四季度,原油籃子上漲了33.1美元/Bl, 或81.3%,從40.7美元/Bl增加到73.8美元/Bl,與2018年第四季度相比,創下了自2014年以來最好的季度業績。這一結果符合我們對今年的預期 。

成品油: 在截至2021年的一年中,成品油籃子比2020年增加了30.4美元/Bl,或61.8%,從2020年的49.2美元/Bl增加到2021年的79.6美元/Bl 主要是由於國際價格的復甦,因為流動性限制的減少,以及擴大客户組合的商業努力和更多地使用金融戰術對衝 。

| 6 |

|

21年第四季度成品油籃子價格上漲38.6美元/Bl,漲幅為75.5%,從20年第四季度的51.1美元/Bl上漲至89.7美元/Bl,這也是由於上文討論的國際價格指標走強 。

天然氣: 截至2021年的一年,天然氣銷售籃子比2020年增長0.6美元/Bl,漲幅為2.5%,主要原因是合同中規定的年度價格上漲 以及按需付費合同和供應合同的收入增加。

在2011年第四季度,天然氣銷售價格從20年第四季度的24.8美元/Bl上漲到26.0美元/Bl,漲幅為4.8%,漲幅為1.2美元/Bl,這主要是由於按需付費合同的增加帶來的收入增加。

對衝計劃: 在2021年期間,Ecopetrol在原油出口和產品運營中執行了總計3700萬桶的金融戰術價格對衝。 戰術對衝是資產擔保交易(ABT)商業戰略的一部分,旨在通過優化我們的資產 來實現產品價值的最大化。在2011年第四季度,Ecopetrol執行了9次戰術價格對衝,卡塔赫納煉油廠執行了1次,總計1226萬桶。

此外,在2021年期間,對Ecopetrol Permian的160萬桶原油執行了8次戰略對衝 操作,以確保2021年5月至12月期間近50%的增量產量 。

銷售成本

截至2021年的一年,銷售成本 與2020年相比增長了48.0%,即COP+18萬億,與2021年第四季度相比,銷售成本 增長了85.6%,即COP+8.8萬億。 與2021年第四季度相比,銷售成本增長了85.6%,即COP+8.8萬億。銷售成本的增加主要是因為:

可變成本:

與2020年相比,截至2021年的一年的可變成本增加了74.8%,即COP+14.8萬億 ,綜合結果是:

| · | 原油、天然氣和成品油採購量增加(COP+18.1萬億),主要原因是:1)國家採購量和進口加權平均價(+33.6美元/磅;COP+14.5萬億)與國際指標保持一致;2)採購量增加41.6萬億美元(COP+2.9萬億),這是因為經濟復甦導致對液體燃料的需求增加,並與新的原油商業化合同保持一致 以及,三)提高了購買的平均匯率,這對購買成本產生了積極的 影響(COP+0.7萬億)。 |

| · | 庫存波動(COP-3.7 萬億),主要原因是:i)鑑於國際參考價格的回升,購買的原油和產品的價格估值;ii)運輸中原油的庫存增加,這與計劃於2022年銷售的DAP與上一年的FOB(船上交貨)銷售相比增加了 ;iii)一些煉油裝置的原油疏散限制和維護活動導致庫存水平上升。 |

| · | 其他次要變化總計為 COP+0.4萬億。 |

與第21季度相比,第21季度的可變成本增加了129.1%,即COP+7.1萬億,這是以下綜合結果的結果:

| · | 原油、天然氣和產品採購量增加(COP+6.4萬億),原因是:一)國內採購和進口的加權平均價格增加(+38.7 美元/Bl;COP+4.8萬億);二)我們採購量增加+63.2 Mboed(COP+1.0萬億),主要是由於Barrancabmeja煉油廠計劃維護而進口精煉 產品,以及國內對精煉產品需求的增加;以及,{br |

| 7 |

|

| · | 庫存波動(COP+0.7萬億)主要是由於:i)原油交貨量增加 DAP發貨量增加;ii)成品油消費量增加以滿足國內需求;iii)與增產相關的天然氣特許權使用費清算增加 。 |

固定成本:

與2020年相比,2021年固定成本增加29.5%,即COP+2.6萬億,主要原因是:i)ISA結果合併的影響(COP+1.5萬億);ii)訂約服務、維護活動、運營用品和其他業務活動成本增加(COP+0.7萬億),原因是與經濟復甦相關的活動執行增加,更多地參與NARE和Piedemonte等領域 ,以及更高的關税和通脹影響 以及,iii)税收增加(COP+0.4萬億),主要原因是與更高的採購水平相關的不可抵扣增值税的增加。

由於上述累積結果的相同因素,2011年第四季度的固定成本比20年第四季度增加了63.6%,即COP +1.6萬億,而且Ecopetrol Group的活動在年底增加了執行 。

折舊和攤銷:

截至2021年止年度較2020年增長6.8%或COP+0.6萬億,主要是由於收購及合併ISA的業績及二疊紀產量增加 所致。同樣,與第四季度相比,第四季度增加了4.5%,即COP+0.1萬億,這主要是由於: i)整合ISA的結果的影響;ii)資本投資的增加;以及iii)二疊紀產量的增加。 這一增長被納入儲量的增加部分抵消,這轉化為第四季度較低的折舊率。

營業費用,扣除其他收入(長期資產減值前)

與2020年相比,截至2021年的 年度增長+35.7%或COP+1.7萬億,綜合結果是:

| · | 非 經常性影響的基線影響與2020年確認的非常收入有關,這是Hool從雪佛龍手中收購Guajira合夥合同43%股份的結果,考慮到 收購部分和Ecopetrol S.A.(COP+1.4萬億)先前存在的57%的市場估值,這對該時期的收入產生了積極影響,而Ecopetrol S.A.(COP+1.4萬億)在2021年還沒有出現。 |

| · | COP+0.5萬億的撥款增加 ,主要與環境方面和公共工程捐款過程有關。 |

| · | 勘探費用增加0.3萬億 ,原因是:i)主要與巴西地震相關的勘探活動增加;ii)更新干井廢棄成本 ;以及iii)確認未成功油井的勘探活動。 |

| · | ISA的合併運營費用 自合併開始以來總計COP+0.3萬億,以及與收購流程相關的成本 。 |

| · | 增加社會投資 項目,特別是為密西翁國際德薩比奧斯旨在促進科學, 技術和創新,由國家政府和社區等召集。 |

| · | 由於昆迪納馬卡行政法院(COP-0.7萬億)批准了《Frontera協定》(COP-0.7萬億),上述運營費用的增加被非經常性收入部分抵消。 |

2011年第四季度,扣除其他收入(未計長期資產減值前)的運營費用淨額比20年第四季度下降了10.3%,即COP-0.3萬億,這主要是由於昆迪納馬卡行政法院批准了《Frontera協議》(COP-0.7萬億)的淨影響,以及與 承認自願退休計劃相關的 與20年第四季度182人(COP-0.2萬億)相比的人力支出減少。上述 由以下因素部分抵消:1)與合併ISA的規定有關的COP+0.2萬億的增加;ii)COP+0.1萬億的環境規定更新;iii)COP+0.1萬億的佣金和費用支出增加,因為活動的增加 和Ecopetrol流程中的專業顧問的簽署;iv)COP+0.1萬億的相關費用增加 和社會投資協議;以及,v)其他總額為0.1萬億的微小變動。

| 8 |

|

財務 結果(非運營)

與2020年相比,截至2021年的年度COP增加了49.1%,即COP+1.2萬億 ,這主要是由於以下因素的淨影響:

| · | 合併ISA的淨財務結果(包括利息、外匯差額、財務 收入和其他)後,財務費用增加了0.8萬億 。 |

| · | 投資組合估值和投資組合回報的財務收入下降(COP+0.3萬億),這與市場利率回報下降 和更好的平均現金餘額有關。 |

| · | COP+0.1萬億 債務財務成本增加,原因是為收購ISA籌集的新債務。 |

關於21年第四季度,非營業 財務業績比204Q20增加了1.3萬億COP,原因是:i)由於ISA業績合併的影響(COP+0.6萬億)而導致的財務支出增加(COP+0.6萬億);ii)匯率損失(COP+0.4萬億),這是 與Ecopetrol集團以美元計算的淨負債頭寸4Q20相比,21年第四季度比索兑美元貶值的結果 和,iii)財務成本和其他成本較高,主要是由於債務水平較高(COP+0.3萬億)。

2021年的有效税率為28.8%,而2020年為38.5%,這是由於享受財政福利的子公司取得了更好的業績,主要是卡塔赫納煉油廠(名義税率為15%),以及海外公司,如Ecopetrol America和Permian,適用税率為 21%。

長期資產減值

由於每年將資產 賬面價值與國際財務報告準則下的市值進行比較,2021年報告的長期資產税前減值支出為COP+330億歐元,具體如下:

| · | 下游:登記了 税前減值費用COP-3050億,其中:i)COP-3400億對應於Barrancabmeja煉油廠的現代化計劃,考慮到項目技術分析的最終完成,以及ii)COP+350億對應於卡塔赫納煉油廠 煉油廠,主要是由於運營和財務改善,使其能夠在中短期內獲得更大的煉油利潤率。 |

| · | 中游:記錄了 税前減值支出COP-1660億,主要是由於南方現金產生單位的銷量預期較低, 該單位由圖馬科港和Transandino管道(OTA)組成。 |

| · | 上游:錄得 税前減值回收4,380億COP,主要原因是國際價格前景看好。 |

現金流和 債務

表4:現金頭寸-Ecopetrol集團

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | 12M 2021 | 12M 2020 | ||

| 初始現金和現金等價物 | 10,087 | 7,829 | 5,082 | 7,076 | ||

| (+)運營現金流 | 11,003 | 5,336 | 22,536 | 9,187 | ||

| (-)資本支出 | (4,543) | (3,208) | (13,295) | (11,116) | ||

| (+/-)投資組合動向 | 163 | 877 | 1,318 | 2,108 | ||

| (-)收購子公司,扣除收購的現金 | 0 | 0 | (9,323) | 0 | ||

| (+)其他投資活動 | 566 | 127 | 782 | 479 | ||

| (+/-)債項的徵用、借款及利息支付 | (1,711) | (1,920) | 9,729 | 6,105 | ||

| (-)股息支付 | (1,347) | (3,487) | (2,771) | (8,734) | ||

| (+/-)匯兑差額(現金影響) | 332 | (472) | 492 | (23) | ||

| 最終現金和現金等價物 | 14,550 | 5,082 | 14,550 | 5,082 | ||

| 投資組合 | 2,917 | 2,972 | 2,917 | 2,972 | ||

| 現金總額 | 17,467 | 8,054 | 17,467 | 8,054 |

| 9 |

|

現金流:

2011年第四季度,Ecopetrol集團的現金頭寸為17.5萬億CoP,其中包括52%的CoP和48%的美元。ISA及其子公司貢獻了5.7萬億COP,其中1.7萬億COP 可供控股股東使用。

截至2021年止年度,本集團的主要現金 變動為:i)經營活動的現金流(22.5萬億CoP);ii)債務融資的現金(14.2萬億CoP),用於收購ISA的控股權;iii)3.3萬億CoP的償債;以及iv)向Ecopetrol S.A.股東及其子公司的非控股股東支付2.8萬億CoP的股息 。運營現金流支持了2021年13.3萬億的COP 資本支出。

2021年期間,營運資金增加,主要原因是 :i)燃料價格穩定基金(FECC的西班牙語首字母縮寫)應收賬款增加,截至2021年12月31日,應收賬款達7.8萬億CoP,原因是汽油和柴油的國際市場價格高於哥倫比亞監管價格 ;以及,ii)DAP模式下的過境船舶庫存增加,在製品水平上升, 以及市場價格上漲導致估值上升。上述款項被應付供應商的賬款增加所部分抵消, 這一期間業務活動的增加以及12月份從FePc收到的2020年下半年和2021年上半年到期餘額的付款總額為3.9萬億COP 。

21年第四季度的運營現金流佔年內產生的年度現金流的49%,這是由於該季度的出色表現,由於更好的參考價格, 銷售額增加,ISA運營現金流的COP 1.4萬億貢獻以及上文提到的FePc付款。

債務:

截至2021年的一年,我們的資產負債表上有95.1萬億COP債務 ,相當於239億美元。由於Ecopetrol集團EBITDA的加強,總債務/EBITDA比率為2.3倍,與2020年的2.8倍相比下降了0.5倍。

在2011年第四季度,Ecopetrol進行了20億美元的第一筆負債 管理交易。債券發行收益的使用是為ISA收購支付的貸款的部分再融資,從而優化了Ecopetrol集團債務的到期日。

此外,在2011年第四季度,ISA執行了3.3億美元的首批144A和REG S債券的發行,總期限為12年,這是ISA首次在國際資本市場進行交易,使其融資來源多樣化,並利用其具有吸引力的流動性和多樣化業務 地位。

權益

截至2021年12月31日,Ecopetrol集團的股權餘額為93.8萬億COP,與2020年相比增長了68%或38萬億COP。股本增加主要是由於:i)合併ISA後非控股權益增加(COP+16.3萬億);ii)COP年度淨收入增加16.7萬億COP;以及iii)本集團業績非控股權益增加2.0萬億COP。

| 10 |

|

今年最重要的里程碑之一是 哥倫比亞金融總監授權Ecopetrol的股票發行和配售計劃(PEC的西班牙語首字母縮寫),允許Ecopetrol在一個或多個配售中同時在國內和國際市場發行股票 。Ecopetrol有一個可續訂的五年期限,可以根據本計劃啟動第一次同步發行,根據2006年第1118號法律概述的指導方針 ,國家必須保留Ecopetrol至少80%的資本股份。此授權不會產生 啟動股票發行的任何承諾或義務,根據該計劃 最終發行的一個或多個股票發行將取決於是否存在有利的市場條件等因素。

ISA合併的財務影響

2021年8月20日,Ecopetrol收購了ISA的569,472,561股,相當於其流通股的51.4%,Ecopetrol向財政和公共信貸部支付了14.2萬億COP或每股COP 25,000 的協議價格。這筆款項是以美元支付的,相當於36.72億美元,通過外債和使用手頭現金提供資金。

交易完成後,ISA及其子公司 開始合併到Ecopetrol集團的財務報表中,作為一個新的報告部門。對損益表和財務狀況表的影響如下:

收益表

ISA整合的影響包括收購後的四個 個月的運營(從2021年9月開始)。主要效果如下[1]:

| · | 對EBITDA的貢獻 COP+2.7萬億 (相當於Ecopetrol集團綜合業績的6.5%)。 這對應於ISA自收購以來產生的EBITDA的合併,使用Ecopetrol的[2] 其能源傳輸、收費公路和電信三大業務線的方法論。 |

| · | 對淨收入COP+0.3萬億的貢獻(佔Ecopetrol集團總合並業績的1.6%)。這相當於前面提到的EBITDA ,扣除非營業業績:i)折舊;ii)財務業績;iii)税收;以及iv)ISA不擁有100%權益的關聯公司業績中的非控股權益 ,以及Ecopetrol在ISA中的非控股權益(48.6%)。 |

| · | 除了ISA的運營直接產生的結果外,這一部門還確認了用於為收購ISA融資的債務的匯率差異帶來的收益(COP+0.4萬億), 被以下各項部分抵消:i)與ISA收購債務相關的財務利益(COP-0.1萬億);ii)Ecopetrol收購的顧問費 和成本(COP-0.1萬億);以及,iii)與上述項目相關的所得税。 |

財務狀況表

此外,在截至2021年的一年中,ISA及其子公司的合併 對我們的合併財務狀況表產生了以下影響:

| · | 資產:整合了ISA資產的每個組成部分 ,相當於61.7萬億COP[3](佔Grupo Ecopetrol總合並業績的25.2%),以及ISA資產13.5萬億COP的公允價值和賬面價值之間的差額。 |

[1]有關數字的核對,請參閲Ecopetrol網站上的報告補充表中的表 5-按業務部門-Ecopetrol集團劃分的結果。

[2]與ISA的計算方法不同,Ecopetrol的EBITDA計算方法 包括關聯公司和合資企業的權益法,以及所得税以外的税 税。

[3]一些最具代表性的合併項目 包括:一)23.4萬億COP的特許權資產;二)23.2萬億COP的財產、廠房和設備;以及三)5.7萬億COP的現金。

| 11 |

|

| · | 負債:合併了ISA負債的每個 組成部分,相當於39.6萬億COP[4](佔Grupo Ecopetrol總合並業績的26.3%),以及ISA 2.7萬億歐元負債的公允價值和賬面價值之間的差額。 |

| · | 股權:ISA在子公司的非控股 權益和Ecopetrol在ISA的非控股權益被合併,根據國際財務報告準則,兩者的公允價值均為18.7萬億COP。同樣,折算調整和其他全面收益的其他概念也被納入 。 |

| · | 此外,Ecopetrol為收購ISA提供資金的36.72億美元貸款 反映在這一部分中。 |

| · | 在2011年第四季度,從ISA收到了對應於2020年年度收益的股息支付 ,COP為0.3萬億,這代表着低於支付的收購價格 。 |

效率

2021年,Ecopetrol集團實現了約3萬億COP的能效節約 ,這使其能夠緩解通貨膨脹對成本的影響,這主要歸功於以下行動:

| · | 運營成本和收入效率 通過重點加強COP 2.14萬億歐元的EBITDA的行動,主要包括:i)生產業務確定和實施的戰略,重點是優化和改善提升成本;ii)與收入和利潤率戰略相關的行動, 主要在商業區和煉油廠;以及iii)優化下游部門的能源生產和天然氣自給自足, 等等。 |

| · | COP 0.83萬億的資本支出效率,這是鑽井和完井持續改善的結果,包括:i)2021年每個鑽井英尺的成本下降29美元/英尺,從2020年的241美元/英尺降至212美元/英尺;ii)62千美元/口井[5]與2020年的467 KUSD/井相比,2021年的完工成本 降至405 KUSD/井;以及,iii)在設施建設和主要維護項目、修井和設備更換戰略的優化 方面加強了效率戰略。 |

投資

表5:按部門劃分的投資-Ecopetrol 集團和ISA

| 百萬(美元) | Ecopetrol S.A. | 聯屬公司和子公司 | 2021年總計1200萬 | %份額 | |

| 生產 | 1,474 | 735 | 2,209 | 68.1% | |

| 下游 | 228 | 198 | 426 | 13.1% | |

| 探索 | 86 | 122 | 208 | 6.4% | |

| 中游* | 0 | 306 | 306 | 9.4% | |

| 企業** | 94 | 0 | 94 | 2.9% | |

| 總計(不包括ISA) | 1,882 | 1,361 | 3,243 | 100.0% | |

| 能量傳輸 | 0 | 955 | 955 | 86.2% | |

| 收費公路 | 0 | 126 | 126 | 11.4% | |

| 電信 | 0 | 27 | 27 | 2.4% | |

| 總ISA | 0 | 1,108 | 1,108 | 100.0% | |

| 總計 | 1,882 | 2,469 | 4,351 | - |

*包括在Ecopetrol Group的每個附屬公司和附屬公司(包括控股和非控股權益)的投資總額。

[4]一些最具代表性的項目是:i)ISA的28.0萬億COP債務;以及ii)7.8萬億COP的當期和遞延税款。

[5] 克朗兑美元/井。每完成一口井就要花幾千美元。

| 12 |

|

**包括ubvestnebt UB能源過渡項目。

2021年,Ecopetrol集團進行了總計80.24億美元的資本投資,其中有機投資達435.1萬美元,無機投資(ISA收購) 達14.2萬億COP(36.73億美元)。這是該集團近六年來的最高投資水平。在石油和天然氣業務的有機投資總額 中,78%在哥倫比亞,其餘22%在美國、巴西和墨西哥。

2021年有機投資執行量 低於最初預期,主要原因是:一)項目成熟和執行階段的效率提高,主要是開發和生產項目;二)與公共秩序有關的限制以及新冠肺炎對全球供應鏈的影響,影響了項目供應進程的正常發展;三)行政程序拖延時間延長,這主要影響了皮埃德蒙特的活動;以及(四)卡尼奧蘇魯比亞萊斯的封鎖。

天然氣鏈增長方面的投資佔年度投資的7%,主要受行政程序導致皮埃德蒙特公司活動延誤的影響。

ISA在2021年的投資額為11.08億美元,主要集中在能源傳輸業務(86%或9.55億美元),而收費公路和電信分別佔12%(1.26億美元)和2%(2700萬美元)。巴西和哥倫比亞分別佔總投資的49%和18% ,其餘35%主要對應於智利和祕魯的投資。

於二零一一年第四季度,Ecopetrol投資主要分配於下游業務的生產業務及營運持續活動 。

上游:上游部分佔Ecopetrol集團2021年有機投資的75%,共鑽探和完成了395口井和443口修井,主要集中在Rubiales、Castilla、Mid-Magdalena山谷和二疊紀盆地。此外,2021年還鑽探了13口探井,其中11口在哥倫比亞,2口由Ecopetrol America和墨西哥子公司開採。

在非常規油藏方面(YNC的西班牙語首字母縮寫),2021年進行了近6億美元的投資,重點是增加美國得克薩斯州二疊紀 盆地的開發活動,以及與中馬格達萊納山谷盆地非常規 油藏(西班牙語首字母縮寫為PPII)綜合試點研究項目相關的倡議的成熟。

中游:2021年,Cenit及其子公司的投資佔Ecopetrol集團投資的9%,主要集中在石油和多用途管道基礎設施的完整性 和可靠性上。

下游:2021年的投資 側重於運營連續性(81%),旨在保持煉油廠運營的效率、可靠性和完整性。 其中,Barrancabmeja污水處理廠項目生物反應器測試的完成值得注意 (第一階段將於2022年4月結束)。該項目使該公司能夠確保遵守排放法規。關注該部門增長的投資主要集中在卡塔赫納煉油廠原原油裝置與新煉油廠(IPCC的西班牙語首字母縮寫)互聯互通項目的進展中。

TESG:1.77億美元用於該行動的脱碳和高效水管理項目。此外,在技術和創新方面的投資 取得進展,重點是數字化轉型、加強回收和能源過渡 ,投資7500萬美元。

ISA: 在2011年第四季度,ISA完成了總計1.264億美元的能源傳輸投資,推進了29個能源傳輸項目的建設,並對233個電網進行了加固和改進 ,以提高現有網絡的可靠性。在這些投資中,30.7%在哥倫比亞,用於建設UPME在前幾年授予ISA的幾個正在進行的輸電項目 ;30.3%在祕魯,主要是Coya Yana項目;其餘 39.0%在智利和巴西。這些項目,加上CTEEP的加固和改善工程,一旦全部投入運營,未來將產生近4.2億美元的收入。此外,ISA對收費公路的投資總額達3170萬美元, 除了建設Rutas del Loa外,主要用於智利運營中的四個特許權的監管安全工程(第三部分)和Ruta del Maipo的道路工程。 除了建設Rutas del Loa外,還主要用於智利運營的四個特許權的監管安全工程和Ruta del Maipo的道路工程。哥倫比亞卡塔赫納-巴蘭基利亞海岸線特許權第6段的建設也於2011年第四季度完成。

| 13 |

|

Ii. 按業務細分的結果

| 1. | 上游 |

儲量

到2021年年底,Ecopetrol報告的淨探明儲量 為2002mboe,比2020年(1770mboe)增長13%[6])。這些已探明儲量中的89%對應於哥倫比亞的油田 ,其餘11%對應於Ecopetrol Permian和Ecopetrol America在美國的業務。

儲量-置換率(RRR)為200%,這 意味着年內每生產一桶石油,就會增加兩桶儲量。

儲量的平均壽命增加到8.7年, 超過了2014年的水平,當時布倫特原油的平均價格為每桶102美元(2021年為每桶69.2美元)。在總儲量餘額 中,液體燃料佔72%,平均壽命為8.2年,其餘28%對應於天然氣, 平均壽命為10.4年。

已探明儲量為462mboe,其中282mboe主要是由於:(I)哥倫比亞開發油田的出色管理;(Ii)Ecopetrol Permian在美國的運營;(Iii)新項目的成熟;及(Iv)主要在Chihimene、Castilla和Akacias油田實施的強化開採擴大項目 。剩餘的成交量相當於2021年期間 布倫特原油價格回升的有利影響。

由於自2021年1月起出售Savia-祕魯,因此記錄了3.5mboe的儲量解散 (見2021年儲量報告)。

表6:儲量-Ecopetrol集團

| MBOE | 2021 | 2020 | |

| 初步探明儲量 | 1,770 | 1,893 | |

| 修訂版本 | 315 | (72) | |

| 增強的恢復 | 139 | 113 | |

| 購買 | 0 | 30 | |

| 銷售額 | 0 | (1) | |

| 擴展和恢復 | 12 | 43 | |

| 生產 | (231) | (236) | |

| 已探明儲量年終 | 2,002 | 1,770 |

探索

2021年,Ecopetrol及其合作伙伴 鑽探了13口探井,比最初計劃的9口井多了4口,其中11口在哥倫比亞,1口在美國,1口在墨西哥。此外,在由合作伙伴獨自承擔風險的活動中,在哥倫比亞鑽探了4口井。

至於2021年鑽探的油井:

[6]百萬桶油當量

| 14 |

|

| · | 其中三個是成功的:Boranda Sur-2獲得商業申報,Flamencos-3,接近啟動廣泛測試,Lyria YW 12已經在廣泛測試中。 |

| · | 五個是乾的:Moyote-1,Boranda Sur-1,Boranda Centro-1, Chimuelo-1和Silverback-2。 |

| · | 第四個處於評估階段:巴薩裏-1、卡瓦瓦爾-1、Cira 3540和Ibamaca-1。 |

| · | 一種被封堵和廢棄:EST SN-8學習良好。 |

在合作伙伴僅承擔風險的情況下,在 活動中鑽探了四口井:Perla Negra-1、Perla Negra-1 ML1、Cayena 1 ST1 ML1和Cayena 1 ST 1 ML2。

截至年底,已鑽探4口井(EST SN-15、Bololó-1、El Niño-2 y Boranda Sur-3)。2022年1月, 宣佈在位於 區塊Tolima勘探和生產協議範圍內的Ibamaca-1(Hocol100%)探井發現17°API原油。HOCOL目前正在進行相應的分析,以確定未來幾個月要遵循的廣泛測試計劃 。

截至年底,初步、廣泛測試和商業化後探井的累計產量達到1592,949桶(平均4364桶),其中65%的產量對應於石油,35%的產量對應於天然氣。

Ecopetrol繼續在國內開展地震數據採集 活動,通過HOCOL子公司在SN18區塊採集了83.98公里的二維地震。在國際上,巴西子公司EcopetrolÓLeo e Gás do Brasil Ltd收購了內布拉項目、土星區塊的Picanha和桑托斯盆地73.371公里的3D地震,以評估這些地區的前景和勘探潛力。此外,Ecopetrol美國有限責任公司(Ecopetrol America LLC)在墨西哥灣獲得了2375公里的地震數據,以推進與雪佛龍戰略聯盟 的8個前景的成熟。

在國家碳氫化合物機構(ANH 的西班牙語首字母縮寫)哥倫比亞2021年回合中,Ecopetrol獲得了中馬格達萊納山谷盆地的三個技術評估區塊(TEAS的西班牙語首字母縮寫) 和Llanos Orientales盆地的一個勘探和生產區塊。同樣,Hool附屬公司 獲得了SinúSan Jacinto盆地的勘探和生產區塊。

作為巴西國家石油公司(Agência do Petróleo)提供的第17輪融資的一部分,Gás Natural e Biocomustíveis ANP Ecopetrol與殼牌(Shell)組成的財團獲得了桑托斯盆地南部S-M-1709區塊30%的股份。

關於加強天然氣戰略,2021年Ecopetrol在皮埃德蒙特盆地成功鑽探了Liria YW12探井。 2022年的計劃包括繼續在Liria YW12進行測試,並推進發現的劃界計劃。反過來,霍科爾在哥倫比亞北部地區進行了勘探活動,鑽探了Basari-1和CarNaval-1井, 確定了天然氣的存在,目前正在進行評估。

關於哥倫比亞近海的 ,殼牌作為我們在Fuerte Sur,Purple Angel An,d Col-5區塊的運營合作伙伴,正在推進計劃於2022年第一季度開始的Gorgon-2評估井的鑽探活動。這口井是確定關於這一發現的可能發展的關鍵 ,並使 該地區已確定的其他勘探機會成為可能。

在2011年第四季度,完成了一項商業研究 ,並制定了Gato do Mato發現BM-S-54和Sul de Gato do Mato區塊的概念性開發計劃。該項目 已移交給巴西子公司的開發和生產管理部,預計在2025年第四季度至2026年第一季度之間啟動第一次生產 。

| 15 |

|

生產

表7:總產量-Ecopetrol集團

| 生產-MBOED | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 原油 | 492.9 | 502.8 | (2.0%) | 485.9 | 516.0 | (5.8%) | ||

| 天然氣 | 129.8 | 130.2 | (0.3%) | 125.2 | 121.8 | 2.8% | ||

| 道達爾Ecopetrol S.A. | 622.8 | 633.0 | (1.6%) | 611.1 | 637.8 | (4.2%) | ||

| 原油 | 16.3 | 19.9 | (18.1%) | 18.1 | 20.2 | (10.4%) | ||

| 天然氣 | 20.9 | 20.3 | 3.0% | 19.4 | 15.4 | 26.0% | ||

| 總熱量 | 37.2 | 40.2 | (7.5%) | 37.5 | 35.6 | 5.3% | ||

| 原油 | 0.0 | 0.0 | - | 0.0 | 1.1 | (100.0%) | ||

| 天然氣 | 0.0 | 0.0 | - | 0.0 | 0.9 | (100.0%) | ||

| 總方程式* | 0.0 | 0.0 | - | 0.0 | 2.0 | (100.0%) | ||

| 原油 | 0.0 | 3.0 | (100.0%) | 0.2 | 3.1 | (93.5%) | ||

| 天然氣 | 0.0 | 1.0 | (100.0%) | 0.0 | 0.9 | (100.0%) | ||

| 總救世主 | 0.0 | 4.0 | (100.0%) | 0.2 | 4.0 | (95.0%) | ||

| 原油 | 8.5 | 9.5 | (10.5%) | 9.4 | 10.4 | (9.6%) | ||

| 天然氣 | 1.2 | 1.6 | (25.0%) | 1.5 | 1.8 | (16.7%) | ||

| 全Ecopetrol America(Ecopetrol America) | 9.7 | 11.1 | (12.6%) | 10.9 | 12.2 | (10.7%) | ||

| 原油 | 16.3 | 3.9 | 317.9% | 13.5 | 3.8 | 255.3% | ||

| 天然氣 | 8.7 | 2.2 | 295.5% | 5.8 | 1.4 | 314.3% | ||

| 總二疊紀Ecopetrol | 25.0 | 6.1 | 309.8% | 19.3 | 5.2 | 271.2% | ||

| 原油 | 534.0 | 539.1 | (0.9%) | 527.1 | 554.6 | (5.0%) | ||

| 天然氣 | 160.6 | 155.3 | 3.4% | 151.9 | 142.2 | 6.8% | ||

| 總Ecopetrol組 | 694.7 | 694.4 | 0.0% | 679.0 | 696.8 | (2.6%) |

*Equion子公司報告生產,直到2020年2月29日皮埃德蒙特協會合同終止。從2020年3月1日開始,ECP(Pauto y Floreña油田)報告的相應產量為100% 。

注:毛產量包括特許權使用費,由Ecopetrol參與每個實體按比例 計算。天然氣生產包括白色產品。2021年12M2021年天然氣+普洛斯產量為143.4 mboed,2021年第四季度為151.2 mboed

2021年,Ecopetrol Group生產了679.0 mboed AS ,與2020年的696.8 mboed相比,下降了2.6%。Ecopetrol S.A.貢獻了611.1 MBOED,其子公司c貢獻了67.9MBOED。天然氣(天然氣+白色產品)貢獻了22.4%(151.9 mboed),比2020年增長了6.8%。

與2020年相比,產量下降主要是由於公共秩序事件、哥倫比亞的強雨季、墨西哥灣的颶風季節以及卡斯蒂利亞油田的臨時限產 ,而這又主要與水資源管理有關。

2011年第四季度的產量為694.7 mboed,與2011年第三季度相比增加了11mboed ,與2020年同期持平。這一復甦主要是由於:i)Cusiana、Cupiawa和Guajira氣田的天然氣和白色氣田銷售情況有所改善;ii)Promioriente天然氣管道於12月開始運營;iii)終止與哥倫比亞Mansarovar Energy 有限公司的合同後,收到了Nare資產的六個作業氣田 ;iv)活動增加,主要是在Caño Limón、Quifa和Castilla氣田以及二疊紀

在鑽井作業方面,2021年期間共鑽井和完成了395口井,平均佔用鑽機20台,與2020年相比 增加了62%。年內已鑽井中,有110口於二零一一年第四季度鑽完,平均鑽機佔有量為27台。

恢復計劃

2021年,二次和三次採油技術 油田佔Ecopetrol集團日總產量的38%,其貢獻與2020年的水平相似。 這一貢獻來自目前正在實施的31個油田,這些油田正在進行這類技術的試點或項目。

在2011年第四季度,我們繼續進行二次和三次採油試點的成熟和執行 ,重點介紹了“CEOR”的三次採油試點。[7]在Cira 因凡塔斯和迪納T油田,成功地完成了聚合物注入階段,以便啟動評估階段和隨後的 擴展。

[7]CEOR:化學提高採收率

| 16 |

|

表8:恢復試點-Ecopetrol Group

| 泰克諾洛加(Tecnología) | 對皮爾託的評價 | 從馬杜拉西翁到普耶克託斯 |

| 不,特爾米科 | 10 | 15 |

| 伊尼亞西翁·德阿瓜 | 7 | 10 |

| 在亞瓜中的最佳化(Optimización in yección de Agua) | 0 | 1 |

| 因耶西翁·德阿瓜·梅約拉達 | 3 | 4 |

| Inyección de gas | 0 | 0 |

| 特爾米科 | 1 | 2 |

| Inyección de蒸汽 | 0 | 2 |

| 伊尼西翁·德艾爾 | 1 | 0 |

| 共計 | 11 | 17 |

非常規油藏綜合研究試點項目 (PPII)

關於綜合研究試點項目 (PPII),於2021年10月29日提交了KaléPPII的環境影響評估(EIA),以便向環保局申請環境許可證 。2021年11月12日,環境部發布了2022年2月當月舉行的公開聽證會的命令 。作為許可證評估過程的一部分,環保局還對該項目的 影響範圍進行了評估訪問。

關於Platero PPII,在2011年第四季度,主要 收集了雨季最多的信息,並創建了論壇來討論參與指南,以便社區和利益相關者可以瞭解該項目。2022年2月,環境影響評估向國家環境許可證管理局(ANLA)提交。

二疊紀

2021年,Ecopetrol和Oxy作為Rodeo在二疊紀盆地合資企業的一部分,報告了高於預期的運營業績。未扣除特許權使用費的Ecopetrol的平均年產量為19.3Mboed。合資公司在2021年鑽了89口井,使油井總數達到132口。此外,2021年還投產了82口油井,使油井總數達到104口。在2011年第四季度,合資公司的產量超過了50.0mboed,這意味着扣除特許權使用費之前,Ecopetrol 的淨產量為25.0mboed。

通過執行其運營活動,Join 合資企業在2021年實現了重要的運營里程碑,並創下了多項記錄,包括:

| · | 最快的油井鑽進時間為8.15 天(從泥漿到鑽機釋放)。 |

| · | 在水平段實現了 超過9500英尺/24小時的鑽井速度。 |

| · | 鑽了第一口15,000英尺的橫向長度井 。 |

| · | 在完井活動中實現了每天22.8小時的連續泵送時間 ,創下了紀錄。 |

在環保成就方面;i)建造了最先進的水回收設施,日處理能力為65kbls,儲存能力為3Mbls,使合營公司能夠在完井作業中回收和重複使用約7.7Mbls的水;以及,ii)在鑽井和完井作業中將15%的柴油替換為壓縮天然氣(CNG) 。

最後,知識轉移過程繼續進行, 到目前為止,共有25名Ecopetrol員工被分配為合資企業運營中的借調人員。

提升稀釋成本

表9:提升和稀釋成本-Ecopetrol Group

| 美元/印尼盾 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | %美元 | |||

| 提升成本* | 8.97 | 8.42 | 6.5% | 8.30 | 7.46 | 11.3% | 20.5% | |||

| 稀釋成本** | 4.85 | 2.64 | 83.7% | 4.27 | 2.56 | 66.8% | 100.0% |

*基於沒有特許權使用費的生產桶計算。 修改了21、2Q21 y 3Q21的吊裝成本計算,以消除以前錯誤包括的項目。因此,1Q21的提升成本從7.51美元/Bl更改為7.52美元/Bl,2Q21的提升成本從8.02美元/Bl更改為8.03美元/Bl,3Q21的提升成本從8.45美元/Bl更改為8.46美元/Bl。反過來,H121 6M21的提升成本從7.77美元/Bl更改為7.78美元/Bl,而9M21的提升成本從8.01美元/Bl更改為8.02美元/Bl。

**根據售出的桶計算

| 17 |

|

吊裝成本

2021年的累計提升成本 為8.30美元/BL,與2020年相比增加了0.84美元/BL,主要原因是:

成本效應(+0.73美元/bl): 成本增加,主要是因為:i)在新冠肺炎疫情相關限制解除後,2021年重新啟動活動;ii) 成本增加,主要是由於與公共秩序和第三方封鎖有關的外部事件;iii)增加井內幹預措施以抵消實地下降的影響;iv)作為重新激活的一部分,增加運營維護、土建工程和完整性的數量; v)電力增加,主要是由於全球能源價格上漲和國家互聯 系統(西班牙語縮寫為SIN)的消耗增加;vi)勞動力成本增加,主要是由於精算計算;以及,vii)支持運營的領域 激增,主要是由於活動增加。

匯率效應(美元-0.11美元/bl):增加 COP/美元匯率+50 COP/美元。

產量效應(美元+0.22美元/桶):產量下降。

稀釋成本

2021年的累計稀釋為4.27美元/Bl, 增加了1.71美元/Bl,主要原因是:i)與2020年相比,石腦油收購價格上漲了30.06美元/Bl,這與 布倫特價格的有利走勢和市場狀況的恢復有關;ii)哥倫比亞比索兑美元匯率 貶值49.73 COP/UDS對COP/美元匯率產生了有利的影響;以及iii)石腦油桶採購量(4Mbls) 較低,這主要是由於重質原油產量較低所致。

該部門的財務業績

表10:損益表-上游

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | ∆ ($) | ∆ (%) | 12M 2021 | 12M 2020 | ∆ ($) | ∆ (%) | ||

| 總收入 | 19,603 | 10,453 | 9,150 | 87.5% | 63,112 | 36,644 | 26,468 | 72.2% | ||

| 折舊、攤銷和損耗 | 1,460 | 1,648 | (188) | (11.4%) | 6,624 | 6,254 | 370 | 5.9% | ||

| 可變成本 | 7,737 | 4,784 | 2,953 | 61.7% | 24,145 | 17,365 | 6,780 | 39.0% | ||

| 固定成本 | 2,703 | 2,526 | 177 | 7.0% | 9,566 | 9,275 | 291 | 3.1% | ||

| 銷售總成本 | 11,900 | 8,958 | 2,942 | 32.8% | 40,335 | 32,894 | 7,441 | 22.6% | ||

| 毛收入 | 7,703 | 1,495 | 6,208 | 415.3% | 22,777 | 3,750 | 19,027 | 507.4% | ||

| 運營和勘探費用 | 1,793 | 1,639 | 154 | 9.4% | 4,489 | 2,590 | 1,899 | 73.3% | ||

| 營業收入 | 5,910 | (144) | 6,054 | (4,204.2%) | 18,288 | 1,160 | 17,128 | 1,476.6% | ||

| 財務結果,淨額 | (621) | (271) | (350) | 129.2% | (2,113) | (1,358) | (755) | 55.6% | ||

| 公司利潤份額 | (3) | (3) | 0 | 0.0% | 10 | (41) | 51 | (124.4%) | ||

| 所得税前收入 | 5,286 | (418) | 5,704 | (1,364.6%) | 16,185 | (239) | 16,424 | (6,872.0%) | ||

| 所得税撥備 | (1,385) | 137 | (1,522) | (1,110.9%) | (4,737) | 72 | (4,809) | (6,679.2%) | ||

| 合併淨收入 | 3,901 | (281) | 4,182 | (1,488.3%) | 11,448 | (167) | 11,615 | (6,955.1%) | ||

| 非控股權益 | 24 | 18 | 6 | 33.3% | 89 | 79 | 10 | 12.7% | ||

| Ecopetrol所有者減值前的淨收入 | 3,925 | (263) | 4,188 | (1,592.4%) | 11,537 | (88) | 11,625 | (13,210.2%) | ||

| (費用)長期資產減值所得 | 438 | 338 | 100 | 29.6% | 438 | (180) | 618 | (343.3%) | ||

| 遞延減值税 | (135) | (134) | (1) | 0.7% | (135) | 17 | (152) | (894.1%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 4,228 | (59) | 4,287 | (7,266.1%) | 11,840 | (251) | 12,091 | (4,817.1%) | ||

| EBITDA | 7,737 | 1,836 | 5,901 | 321.4% | 25,723 | 6,684 | 19,039 | 284.8% | ||

| EBITDA利潤率 | 39.5% | 17.6% | - | 21.9% | 40.8% | 18.2% | - | 22.6% |

與2020年同期相比,上游部門2021年和21年第四季度的收入 增加,主要是由於:i)布倫特原油價格上漲;ii) 原油差價加強;iii)匯率上升,以及21年第四季度原油出口銷售增加;然而,部分 被與產量減少相關的銷售量下降所抵消。

與2020年同期相比,上游細分市場在2011年第四季度和2021年的銷售成本增加了 ,主要原因是:

| 18 |

|

| · | 採購成本上升,這主要是由於原油價格上漲,但部分被ANH採購量下降所抵消,而ANH採購量下降則主要是 產量下降所致。 |

| · | 成本執行增加,因為 以下原因:i)Cravo Norte油田規定的能源消耗增加,這與一個通過修改用於自我發電的能源來減少該油田碳足跡的項目有關;ii)更多的油井榦預、維護、 和完整性工程數量增加,這與2011年第二季度由於公共秩序情況推遲而積累的活動有關; iii)增加了與該油田相關的進行中材料和支持領域。 iii)由於公共秩序的原因,2011年第四季度活動的積累增加了, iii)增加了與該油田的碳排放相關的在製品材料和支持領域。 iii)由於公共秩序的原因,2011年第四季度活動的積累增加了油井榦預、維護和完整性工程的數量 |

| · | 原油庫存增加 ,與將於22年第一季度完成的運往印度的發貨相關。 |

| · | 運輸成本上升的原因是:i)COP/美元匯率上升;ii)輸油管道運費年度更新;iii)由於Caño Limón-Coveñas管道運營天數減少,Bicentenario管道執行反轉週期的相關成本增加;部分 被(Iv)較低的運輸量抵消,而這又是由於產量降低。 |

與2020年同期相比,2021年和21年第四季度上游部門的運營費用(扣除其他收入) 有所增加,主要原因是:

| · | 公共工程和環境成本撥備的最新情況, |

| · | OTA和Caño-Limón管道的原油被盜, |

| · | 由於與中國和韓國的商業協議而提高運費 , |

| · | 巴西和美洲Ecopetrol的地震數據採集,以及Ecopetrol S.A.主要在陸上東部和西部地區進行的地質和地球物理研究。 |

| · | 識別不成功井的勘探活動 (美國Ecopetrol的Silverback-2井,墨西哥的Moyote-1井,Ecopetrol S.A.的Aguas Blancas 11和24井,Chimuelo-1井,Boranda Centro-1井和Lorito Este-1井) |

| · | 更新干井報廢成本。 |

與2020年同期相比,上游部門2021年和21年第四季度的淨財務費用 (非運營)增加,主要是因為:i)鑑於上游部門的美元被動地位,哥倫比亞比索兑美元貶值導致的COP/美元匯率的影響; 和,ii)投資組合回報降低。

| 2. | 中游 |

表11:傳輸的卷-Ecopetrol組

| Mbd | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 原油 | 759.0 | 759.6 | (0.1%) | 730.0 | 785.6 | (7.1%) | ||

| 產品 | 289.6 | 266.9 | 8.5% | 277.2 | 231.5 | 19.7% | ||

| 總計 | 1,048.6 | 1,026.5 | 2.2% | 1,007.2 | 1,017.1 | (1.0%) |

注:報告容量 取決於與官方容量平衡相關的容量質量補償(CVC)的調整。

截至2021年底,總運輸量為1,007.2百萬噸/日,較二零二零年輕微減少9.9百萬噸/日,主要是由於主要在Llanos Orientales地區產量下降而導致原油運輸減少 。但成品油運輸量比上年增長19.8%。 2011年第四季度,成品油運輸量比20年第四季度增長22.1Md,這主要是由於成品油運輸量的增加,而這主要是經濟活動重新活躍的結果。

原油:與2020年相比,2021年原油運輸量下降7.1%,年末為730.0 Mb/d,主要原因是產量下降, 主要在拉諾斯地區。在21年第四季度,運輸量與2020年第四季度的結果相似,主要是由於通過南走廊的運輸量增加(8.9Mb/d)以及向Coveñas和Barrancabmeja煉油廠的連接走廊疏散減少(9.4Mb/d)的綜合影響。約85.3%的原油運輸量由Ecopetrol集團擁有。

| 19 |

|

在2011年第四季度,Oleoducto Bicentenario 實施了8個反轉週期,疏散容積為260萬桶,以確保在第三方造成管道損壞和北桑坦德省託萊多市La China村發生山體滑坡後,疏散Caño Limón油田 。經過搶修,管道於十一月二十九號恢復運行。

在2011年第四季度,發生了8起由第三方造成的針對輸油管道的攻擊 ,比20年第四季度增加了33%。然而,在積極的趨勢下,與20年第四季度相比,非法閥門的安裝量 在2014年第四季度下降了22.5%。

成品油: 2021年成品油總運輸量為277.2 Mb/d,比2020年增長19.8%,主要是由於經濟活動重新活躍的影響 ,而2011年第四季度比第四季度增長了8.5%。年內通過多用途管道運輸的量中,約有29.5%對應於Ecopetrol產品。在2011年第四季度,非法閥門的安裝量比20年第四季度增加了135.3%。

利用從Nare協會獲得的原油:2021年11月5日,Ecopetrol從Masarovar那裏收到了Jazmín、Nare Sur、Under River、Moriche、Abarco和Girasol油田。在此之前,這些油田的原油運輸都是通過OVG(曼薩羅瓦爾擁有的貝拉斯克斯-加蘭管道)進行的。

10月28日,Mansarovar 暫停了通過OVG管道的泵送;Cenit實施了一項成功的行動計劃,以實現油田生產的運輸,確保了Vasconia站的工藝安全和設備完整性,並增加了附加值,即使用稀釋系統 以確保與石腦油的混合物符合運往Barrancabmeja Refiney(GRB)和Oleoducto de 哥倫比亞(Oleoducto de )所需的質量與此同時,通過Vasconia-GRB系統的運輸量增加了1000萬美元。

Apiay 和Cusiana的共同稀釋:Apiay和Cusiana油田的共同稀釋項目通過在工廠安裝設施,使使用LPG作為原油稀釋劑 成為可能。這項服務允許客户使用稀釋係數更高的更經濟的稀釋劑,此外,液化石油氣是來自靠近混合點的附近生產地點的燃料,從而減少了 進口石腦油的數量。

通過Apiay多用途管道向Llanos地區運輸燃料 :由於成品油通過多用途管道運輸,以及Apiay加油站的開發(於2021年12月7日投入使用),每月約600趟前往Llanos Orientales的油罐車將被取代,確保了Meta部門的可靠供應,減少了 CO2 排放和改善道路的交通條件。

每桶運輸成本

表12:每桶運輸成本-Ecopetrol 集團

| 美元/印尼盾 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | %美元 | |||

| 每桶運輸成本 | 3.35 | 3.51 | (4.6%) | 3.00 | 3.14 | (4.5%) | 15.0% |

截至2021年12月31日,每桶累計運輸成本為3.00美元/Bl,與2020年12月31日相比下降了0.14美元/Bl,主要原因是:

成本效應(-0.14美元/bl):可變 成本降低,這主要是由於材料消耗減少,而這又主要是由於原油運輸量的減少 。此外,由於在2020年底對Los Llanos和Bicentenario管道的使用壽命進行了修改,因此折舊有所減少 。

| 20 |

|

產量效應(+0.04美元/bl): 每桶成本上升,主要是由於產量下降導致運輸量下降,但部分被該國汽油和柴油需求復甦導致的產品採購量增加 所抵消。

匯率效應 (-0.04美元/bl):將成本從COP重新表示為美元時,匯率上升49.7個CoP/美元。

21季度每桶運輸成本為3.35美元/桶,比20季度下降了0.16美元/桶。

該部門的財務業績

表13:損益表-中游

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | ∆ ($) | ∆ (%) | 12M 2021 | 12M 2020 | ∆ ($) | ∆ (%) | ||

| 總收入 | 3,373 | 3,061 | 312 | 10.2% | 12,158 | 12,194 | (36) | (0.3%) | ||

| 折舊、攤銷和損耗 | 300 | 281 | 19 | 6.8% | 1,168 | 1,253 | (85) | (6.8%) | ||

| 可變成本 | 157 | 143 | 14 | 9.8% | 532 | 567 | (35) | (6.2%) | ||

| 固定成本 | 481 | 437 | 44 | 10.1% | 1,560 | 1,561 | (1) | (0.1%) | ||

| 銷售總成本 | 938 | 861 | 77 | 8.9% | 3,260 | 3,381 | (121) | (3.6%) | ||

| 毛收入 | 2,435 | 2,200 | 235 | 10.7% | 8,898 | 8,813 | 85 | 1.0% | ||

| 運營費用 | (270) | 375 | (645) | (172.0%) | 269 | 935 | (666) | (71.2%) | ||

| 營業收入 | 2,705 | 1,825 | 880 | 48.2% | 8,629 | 7,878 | 751 | 9.5% | ||

| 財務結果,淨額 | 59 | (211) | 270 | (128.0%) | 207 | 170 | 37 | 21.8% | ||

| 公司利潤份額 | 1 | 0 | 1 | - | 1 | (2) | 3 | (150.0%) | ||

| 所得税前收入 | 2,765 | 1,614 | 1,151 | 71.3% | 8,837 | 8,046 | 791 | 9.8% | ||

| 所得税撥備 | (884) | (583) | (301) | 51.6% | (2,799) | (2,584) | (215) | 8.3% | ||

| 合併淨收入 | 1,881 | 1,031 | 850 | 82.4% | 6,038 | 5,462 | 576 | 10.5% | ||

| 非控股權益 | (296) | (246) | (50) | 20.3% | (1,161) | (1,119) | (42) | 3.8% | ||

| Ecopetrol所有者減值前的淨收入 | 1,585 | 785 | 800 | 101.9% | 4,877 | 4,343 | 534 | 12.3% | ||

| (費用)長期資產減值所得 | (164) | 338 | (502) | (148.5%) | (166) | 341 | (507) | (148.7%) | ||

| 遞延減值税 | 57 | (100) | 157 | (157.0%) | 58 | (101) | 159 | (157.4%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 1,478 | 1,023 | 455 | 44.5% | 4,769 | 4,583 | 186 | 4.1% | ||

| EBITDA | 3,070 | 2,153 | 917 | 42.6% | 10,025 | 9,287 | 738 | 7.9% | ||

| EBITDA利潤率 | 91.0% | 70.3% | - | 20.7% | 82.5% | 76.2% | - | 6.3% |

與2020年相比,2021年的收入略有下降 ,主要原因是:i)原油運輸量因減產而減少,ii)收入 減少,因為在2021年4月之前的成品油定價結構中包括了連續性計劃利潤率。這些 影響被與成品油相關的收入增長部分抵消,成品油運輸量因需求復甦而增加,Bicentenerario管道全年有19個反轉週期,疏散體積為530萬桶 桶,這部分抵消了這些影響,其中成品油運輸量因需求復甦而增加,全年Bicentenerario管道的反轉週期為19個週期,疏散體積為530萬桶 桶。

關於2011年第四季度,與2021年第四季度相比,收入有所增加,主要原因是:i)Oleoducto Bicentenario的八個反轉週期,運輸量為260萬桶;ii)與Frontera達成的和解協議 獲得批准;iii)2021年全年需求復甦 導致成品油運輸量增加;以及(Iv)COP/美元平均匯率上升。這些積極影響被連續性計劃利潤率的取消 部分抵消,該利潤率在2021年4月之前是成品油價格結構的一部分。

2021年的銷售成本比2021年下降了202 ,這主要是因為i)由於延長了Bicentenario和ODL管道的使用壽命而降低了折舊,以及ii)主要與原油運輸量減少相關的可變材料成本降低了 。與第四季度相比,銷售成本上升的主要原因是:i)維護活動增加;以及ii)電力和材料的可變成本增加,這主要與精煉產品運輸量增加和2011年第四季度出現的反轉週期有關。 與第四季度相比,銷售成本上升的主要原因是:i)維護活動增加;以及ii)電力和材料的可變成本增加,這主要與精煉產品運輸量增加和第四季度出現逆轉週期有關。

| 21 |

|

與2020年和2011年第四季度相比,2021年的運營費用(扣除收入)減少了 ,這主要是由於和解協議的影響,根據和解協議,Frontera向Bicentenario確認了 相當於部分銀團債務的價值,以及對Cenit提前終止合同的補償 。

2021年 與2020年和2011年第四季度相比的淨財務結果(非經營性)反映了該部門美元淨活躍頭寸的外匯影響以及外匯對衝的 清算。

| 3. | 下游 |

截至2021年,煉油廠的綜合產能為353.6 Mb/d,綜合毛利率為10.2美元/Bl,而2020年的綜合產能為319.8 Mb/Bl,綜合毛利率為8.0美元/Bl,延續了2021年的正增長趨勢。

2021年,由於以下原因 下游業務成功:i)運營事件和與公共秩序相關的障礙;ii)新冠肺炎疫情蔓延造成的持續限制 ;iii)計劃的重大維護和運營事件;通過以下方式進行管理: i)積極優化兩家煉油廠的庫存;ii)注重提高利潤率的高效商業戰略;iii)整合整個產業鏈的 規劃,以最大限度地增加供應和生產機會;以及iv)在 期間調整定期維護戰略

在2011年第四季度,煉油廠 達到了340.2 Mb/d的綜合產能,這受到了Barrancabmeja的一個 原油裝置計劃中的重大維護幹預的影響,綜合毛利率為12.5美元/Bl,創下2018年以來的最高紀錄,而20年第四季度的綜合產能為355.1 Mb/Bl,綜合毛利率為8.5美元/Bl。這些結果主要歸因於:j)卡塔赫納和Barrancabmeja煉油廠的良好經營業績;ii)成品油籃子的改善,與生產部門重新活躍和年底季節性導致的需求普遍增加保持一致;iii)抓住PP增長的機會1 - PGP2 在Essentia的價差;以及,iv)該部門的現金穩定成本 等。

卡塔赫納煉油廠

表14-產量、利用率、產量 和煉油利潤率

-卡塔赫納煉油廠

| 卡塔赫納煉油廠 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 吞吐量*(Mb/d) | 143.2 | 154.5 | (7.3%) | 142.6 | 140.6 | 1.4% | ||

| 利用率(%) | 92.1% | 85.2% | 8.0% | 81.4% | 76.1% | 6.9% | ||

| 產量(Mbd) | 136.8 | 151.8 | (9.9%) | 136.4 | 134.6 | 1.3% | ||

| 毛利率(美元/比爾) | 13.3 | 6.6 | 101.5% | 8.5 | 6.6 | 28.8% |

*對應於有效吞吐量卷,而不是收到的卷

與2020年相比,2021年的毛利率增長了28.8% ,而2011年第四季度的業績創下了歷史季度紀錄。2021年期間取得了以下成就:i) 儘管裂化和烷基化裝置開始了第一個週期的主要維護活動,但操作穩定; ii)由於指標改善和商業活動活躍,產品銷售價格走高,補償了較高的原油價格;iii)通過裂化裝置的庫存效益提高了有價值的產品回報;以及iv)原料中的本地原油產量增加了 。儘管:i)原油裝置的生產能力限制(處於運行週期結束);ii)進口原油消費量增加;以及iii)出口柴油的折扣更高(RVO效應),但上述情況仍在繼續:1)原油裝置的產能限制(處於運行週期結束時);2)進口原油消費量增加;3)出口柴油折扣更高(RVO效應[8]).

[8]RVO或可再生容量義務:要求 具有可再生容量義務,這是可再生燃料 標準(RFS)計劃中生產和銷售給美國公眾的燃料的百分比。如果美國的任何煉油商和/或車用燃料貿易商不符合 RFS計劃的要求,他們必須承擔每加侖RIN(可再生標識號)的成本。

| 22 |

|

21年第四季度業績創下歷史季度 紀錄,突出了卡塔赫納煉油廠在沒有任何外部第三方運營事件的情況下,在有利的環境條件下運營時的生產和財務潛力 。

巴蘭卡貝梅亞煉油廠

表15-產量、利用率、產量 和煉油利潤率

-Barrancabmeja煉油廠

| 巴蘭卡貝梅亞煉油廠 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 吞吐量*(Mb/d) | 196.9 | 200.6 | (1.8%) | 211.0 | 179.2 | 17.7% | ||

| 利用率(%) | 71.6% | 70.1% | 2.1% | 76.9% | 64.1% | 19.9% | ||

| 產量(Mbd) | 200.8 | 203.9 | (1.5%) | 214.6 | 182.4 | 17.7% | ||

| 毛利率(美元/比爾) | 11.9 | 9.9 | 20.2% | 11.5 | 9.1 | 26.4% |

*對應於有效吞吐量卷,而不是收到的卷

2021年毛利率超過2020年 業績,達到11.5美元/bl,而4Q21業績是過去3年來最高的。在2021年期間,取得了以下成就:i)在程序化的主要維護活動(原油U-200、烷基化、石化裝置和Orthoflow的啟動)期間實現了操作穩定;ii)產量增加,與需求的復甦以及隨之而來的中質餾分 產品和汽油產量的提高相一致;iii)活躍的商業活動

埃森提亞

表16.銷售額和利潤率- Esentia

| 埃森提亞 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 總銷售額(Kton) | 131.1 | 145.2 | (9.7%) | 536.6 | 541.3 | (0.9%) | ||

| 總毛利(美元/噸) | 289.8 | 247.0 | 17.3% | 249.9 | 235.1 | 6.3% |

2021年,Esentia的銷售量與2020年相比保持穩定 ,但總累計利潤率上升,這主要是由於有利的市場條件:i)有利於PP價格的需求增加 [9];ii)由於物流限制,亞洲產品供應減少;iii)主要PGP的穩定運行 [10]原材料供應商;以及(Iv)實施銷售戰略,以加強與傳統 客户的關係,並增加在盈利能力較高的國家的市場份額。

在2011年第四季度,Esentia的總利潤率比20年第四季度增長了17% ,除了上述因素外,這也是由於21年第四季度原材料成本(PGP)的下降。

Invercolsa

截至2021年底,Invercolsa已經超過了其2020年的業績:i)天然氣產量增長了4%,這主要是由於鼓勵商業和VNG領域的天然氣消費的活動取得了進展 [11](Ii) 80%的安裝主要是由於經濟復甦的結果;以及iii)主要由股息、 安裝和天然氣推動的合併EBITDA總額的13%。

與20年第四季度相比,2011年第四季度燃氣裝置增加了70% ,這主要是由於經濟上重新啟動和實施了與服務提供商 開展的促銷戰略,重點放在燃氣裝置的可靠性上。

[9]PP:聚丙烯原料

[10]PGP:聚合級丙烯

[11]VNG:車用天然氣

| 23 |

|

煉油現金成本

表17:煉油現金成本

| 美元/印尼盾 | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | %美元 | |||

| 煉油現金成本 | 4.95 | 4.93 | 0.4% | 4.48 | 4.98 | (10.0%) | 16.3% |

*包括Barrancabmeja和卡塔赫納煉油廠, 和Esentia

截至2021年12月31日的累計煉油現金成本為4.48美元/Bl,與截至2020年12月31日的現金成本相比減少了0.5美元/Bl,主要原因如下:

成本和產量效應 (-0.44USD/Bl): 主要是由於Barrancabmeja(+32Mb/d)和卡塔赫納煉油廠(+2Mb/d)的原油產量增加,在這兩個案例中,主要是由於需求增加 。

匯率效應 (-0.06USD/Bl): 將成本從COP重新表示為美元時,匯率上漲+49.73COP/美元。

2014年第四季度的煉油現金成本為4.95美元/Bl,與20季度相比 增加了0.02美元/Bl。

該細分市場 的財務業績

表18:損益表-下游

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | ∆ ($) | ∆ (%) | 12M 2021 | 12M 2020 | ∆ ($) | ∆ (%) | ||

| 總收入 | 15,938 | 7,572 | 8,366 | 110.5% | 50,976 | 26,104 | 24,872 | 95.3% | ||

| 折舊、攤銷和損耗 | 365 | 371 | (6) | (1.6%) | 1,459 | 1,474 | (15) | (1.0%) | ||

| 可變成本 | 14,074 | 6,393 | 7,681 | 120.1% | 44,861 | 22,395 | 22,466 | 100.3% | ||

| 固定成本 | 601 | 553 | 48 | 8.7% | 2,215 | 1,956 | 259 | 13.2% | ||

| 銷售總成本 | 15,040 | 7,317 | 7,723 | 105.5% | 48,535 | 25,825 | 22,710 | 87.9% | ||

| 毛收入 | 898 | 255 | 643 | 252.2% | 2,441 | 279 | 2,162 | 774.9% | ||

| 運營費用 | 502 | 512 | (10) | (2.0%) | 1,718 | 1,683 | 35 | 2.1% | ||

| 營業收入(虧損) | 396 | (257) | 653 | (254.1%) | 723 | (1,404) | 2,127 | (151.5%) | ||

| 財務結果,淨額 | (395) | 222 | (617) | (277.9%) | (1,260) | (1,294) | 34 | (2.6%) | ||

| 公司利潤份額 | 37 | (1) | 38 | (3,800.0%) | 201 | 131 | 70 | 53.4% | ||

| 所得税前虧損 | 38 | (36) | 74 | (205.6%) | (336) | (2,567) | 2,231 | (86.9%) | ||

| 所得税撥備 | 293 | (213) | 506 | (237.6%) | 405 | 645 | (240) | (37.2%) | ||

| 合併淨收入 | 331 | (249) | 580 | (232.9%) | 69 | (1,922) | 1,991 | (103.6%) | ||

| 非控股權益 | (37) | (13) | (24) | 184.6% | (174) | (114) | (60) | 52.6% | ||

| Ecopetrol所有者減值前的淨收入 | 294 | (262) | 556 | (212.2%) | (105) | (2,036) | 1,931 | (94.8%) | ||

| (費用)長期資產減值所得 | (309) | (71) | (238) | 335.2% | (305) | (782) | 477 | (61.0%) | ||

| 遞延減值税 | 113 | 44 | 69 | 156.8% | 112 | 175 | (63) | (36.0%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 98 | (289) | 387 | (133.9%) | (298) | (2,643) | 2,345 | (88.7%) | ||

| EBITDA | 1,173 | 345 | 828 | 240.0% | 3,528 | 869 | 2,659 | 306.0% | ||

| EBITDA利潤率 | 7.4% | 4.6% | - | 2.8% | 6.9% | 3.3% | - | 3.6% |

21年第四季度的EBITDA是今年最好的,為煉油廠以及Esentia和Invercolsa的合併部門貢獻了 2021年的歷史紀錄,這主要是由於:1)產能和利潤率的恢復;2)積極的庫存管理戰略的實施;以及3)為從有利的經濟環境中獲得好處而實施的商業戰略。

2021年收入與2020年和2011年第四季度相比 相比有所增長,主要原因是:i)與市場因素相關的產品差價恢復,主要是汽油、中間餾分油和石化產品,儘管出口柴油的折扣較高(RVO效應),以及;ii)國家燃料需求增長 。特別是,Invercolsa的收入增長主要是通過天然氣和天然氣設施的更大商業化, 這兩個項目在2021年全年保持穩定。Esentia的業績也得到了強調,這主要是因為i)聚丙烯利潤率在21年第四季度飆升 和ii)其商業戰略帶來的良好銷售業績。

| 24 |

|

與2020年相比,2021年的銷售成本增加了 ,主要原因是:i)煉油廠原油原料和產品進口價格上漲;ii)由於需求復甦,處理量增加 。然而,與20年第四季度相比,2011年第四季度的成本有所上升,主要原因是:i)煉油廠的原油原料和產品進口價格上漲;ii)由於需求增加和卡塔赫納煉油廠的運營挑戰,產品進口量增加,主要是柴油和汽油;由於 計劃停產導致煉油廠產能下降,部分抵消了這一影響。

與2020年相比,2021年的運營費用(扣除收入) 有所增加,主要原因是:i)卡塔赫納煉油廠技術停產的影響;以及ii)由於銷售額增加,營銷費用增加 。另一方面,與20年第四季度相比,2011年第四季度的運營費用略有下降,這主要是由於行政費用減少所致。

2021年的財務業績(非經營性) 與2020年的水平相似。然而,由於哥倫比亞比索兑美元貶值,該部門保持美元淨負債 頭寸,因此,與20年第四季度相比,2011年第四季度的支出較高,這主要是匯率影響的結果。

| 4. | 能源傳輸和收費道路 |

2022年2月23日,ISA向市場公佈了2011年第四季度的財務和經營業績,可在公司網站https://www.isa.co/en/investors/.上查閲下面重點介紹了一些相關的 運營和財務細節:

能量傳輸

在2011年第四季度, 以下項目投入運營:i)在智利,Nueva Maitencillo和Nuevo Pan de AzúCar(Ampliación SE)擴大變電站容量和加強智利輸電系統;ii)在祕魯,通過Transmantaro財團, Petroperu的Talara煉油廠與STN連接,以擴大輸電能力和提高可靠性;以及, iii)在巴西進行了41項加固和改進。這些項目預計將產生890萬美元的年收入。

這29個項目的建設仍在繼續,這些 項目預計將在2022年至2025年之間開始運營,並位於ISA存在的國家,一旦投入運營 將產生3.342億美元的年收入。

在新業務方面,以下幾個方面表現突出:

| · | 去年12月,Kimal-Lo Aguirre輸電線路 被授予由Transelec、ISA Inversiones智利公司和中國南方電網國際公司組成的Yalique財團。該項目包括建設一條容量為3000兆瓦、600千伏的雙極高壓直流輸電線路,全長1400多公里。在智利,這是第一條直流電線路,這項技術允許更大的傳輸容量,比使用交流電的項目傳輸損耗更低,而且不需要中間變電站。項目 預計將把位於智利北部的可再生能源項目與該國中部和南部連接起來,從而利用能源矩陣的脱碳作用。 |

| · | 在巴西,ISA將通過其子公司ISA CTEEP開發巴西輸電系統中的第一個大型存儲項目。該項目於21年第四季度中標,將安裝在聖保羅南部的 Registro變電站,裝機容量為30兆瓦。該項目以及即將完成的電網加固 預計將使該地區約200萬人受益。 |

| 25 |

|

收費公路

在2011年第四季度,Ruta Costera項目完成建設並100%投入運營。這條146公里長的公路穿過玻利瓦省和阿特蘭蒂科省,惠及9個城市的約300萬人。

Rutas del Loa項目的建設繼續取得進展,該項目全長136公里,預計將於2023年投入運營。此外,智利道路特許權的六個項目 的建設取得了進展,這將意味着對幾條現有道路進行了52公里的改善。

財務業績

關於業務結果,重點介紹了以下 :

| · | Ecopetrol股東在2011年第四季度對淨利潤的貢獻 為2730億COP,自收購ISA以來的全年貢獻為3860億COP。 |

| · | 對Ecopetrol 集團2021年EBITDA的貢獻為2.6萬億CoP,其中能源業務的重要權重佔該貢獻的80.5%。 |

| · | 21年第四季度EBITDA的槓桿作用 是:i)哥倫比亞、巴西、智利的項目投入運營以及Piratininga-Bandeirantes Transmissora de Energia(PbTe)的合併;ii)IPCA(擴展消費價格指數,西班牙語首字母縮寫)和IGPM(一般市場價格指數,西班牙語首字母縮寫)在巴西和IPP( |

| · | 關於非營業業績 值得強調的是,額外財務支出的確認來自:i)PbTe的債務合併、為集團擴張融資而產生的槓桿增加 以及因外匯確認而產生的更大費用,以及ii)Ecopetrol為支付ISA收購而提取的貸款的部分 再融資,由此優化了債務期限配置。 |

環境、社會、公司治理和技術 (TESG)

可再生能源

隨着裝機容量為61兆瓦的聖費爾南多太陽能園區於2021年10月投入運營,Ecopetrol集團在其供應矩陣中完成了112.5兆瓦的可再生能源供應, 佔裝機容量的8%,從而成為哥倫比亞最大的可再生能源汽車發電商。

就其自身而言,自2019年10月投入運營的21兆瓦卡斯蒂拉太陽能發電站自啟動以來已經節省了75億美元的能源成本,並減少了近3.7萬噸的CO。 該太陽能發電站於2019年10月投入運營,自啟動以來已經節省了75億美元的能源成本,並減少了近3.7萬噸的CO2 在同一時期相當於。

在2011年第四季度,通過建設裝機容量為26兆瓦的布里薩斯太陽能公園(惠拉)和裝機容量為40兆瓦的北克拉沃特太陽能公園,可再生能源的納入議程繼續取得進展,總裝機容量將達到178兆瓦, 高於計劃的158兆瓦,完成了113%的目標。這兩個項目預計將於22年第四季度投入運營。

能源效率

自2018年計劃開始執行以來,截至2011年第四季度,對累計能源需求的優化相當於累計減少了25兆瓦的電能 (3.1%),節省了685億美元的COP,並避免了8.3萬噸二氧化碳。2021年,該計劃側重於新工藝的分析, 重點放在生產井上,開始分析Barrancabmeja煉油廠的加工廠,並在塞尼特納入新的運輸站。 2021年期間,優化了相當於5兆瓦的電力需求,節省了106億美元的COP,減少了1.6萬噸二氧化碳, 這些成就使Ecopetrol實現了到2022年將能效提高3%的目標。

| 26 |

|

氫

2021年12月,Ecopetrol集團的可再生氫戰略獲得批准,該戰略由Ecopetrol集團內部的一個跨學科團隊構建。該計劃的重點是開發四種清潔的氫氣應用:i)自身業務的可持續增長和脱碳;ii)可持續的機動性;iii)用於熱應用的氫與天然氣的混合物;以及iv)新的低碳排放產品。

路線圖確定了三個時間範圍,以發展強有力的氫氣產品組合:第一個時間範圍(到2030年)側重於Ecopetrol集團業務的可持續擴張,並開始 發展可持續的機動性;第二個時間範圍(2030-2040年)側重於Ecopetrol‘ 集團自身業務的脱碳和多元化進入新業務方面的實質性成果;第三個時間範圍(2040年起)尋求擴大出口和低碳的氫氣組合

在22年第一季度,預計將在卡塔赫納煉油廠進行產能為50千瓦的電解 氫氣生產的概念測試,該煉油廠已經安裝了一個電解槽,目前正在進行各自的設施和電氣連接工作。

綜合水管理

2021年底,再生水1.113億立方米 ,佔運行用水總量的74%,其中生產用水9440萬立方米,回收水1690萬立方米,分別完成2021年目標任務的106%和133%。這些成果的取得要歸功於改進的水再利用和再循環實踐的實施 [12]在Barrancabmeja和卡塔赫納煉油廠以及生產現場實施。

作為相關事實,在2011年第四季度末,從Casabe和Llanito油田排入馬格達萊納河的約39%的先前處理過的工業水的傾倒 已消除 。

此外,2021年淡水採集量以立方米 米(4010萬米)為單位3 與2020年相比,採集量減少了4%,這主要是由於油田的注入量減少了 。這一水量佔Ecopetrol全年運營所需水量的26%。

同樣,2021年,來自卡斯蒂利亞油田的230萬立方米經過處理的生產水被重複用於阿卡西亞斯市(Meta部門)農業能源可持續發展區(ASA) 的農業和畜牧業活動,這主要是由於一個新的噴灌系統投入使用。

關於2021年期間在瓜尤里巴河阿卡西亞斯站實施的預防性處置措施 ,科馬卡雷納於6月11日下令暫時終止; Ecopetrol部署了必要的技術核查和行動,以重新啟動排放,符合國家法規規定的質量標準和參數。理化和水生生物監測結果表明,符合國家和地方法規規定的參數。Ecopetrol正在等待對其於2021年9月27日向Cormacarena 提交的關於最終終止預防措施的請求的答覆。

氣候變化--脱碳

在2021年期間,Ecopetrol更新了其氣候雄心, 承諾(I)到2030年將二氧化碳排放量比2019年的排放水平減少25%(範圍1和2),ii)到2050年將總排放量減少50%(範圍1、2和III),到2050年實現淨碳排放為零(範圍1和2)。

[12]廢水回用於鑽井活動、設備清洗、 回注活動、發電和油井維護等。

| 27 |

|

同樣,Ecopetrol堅持環境與可持續發展部領導的國家碳中和計劃 ,打算聯合起來構建可持續的 和低碳增長,從而為實現國家自主貢獻(NDC)中確定的目標和建立實現國家碳中和目標的支柱做出貢獻。

作為該業務脱碳戰略路線圖的一部分 ,並與到2050年實現淨零碳排放戰略保持一致,在12月份,首次銷售100萬桶卡斯蒂利亞混合燃料的船貨 ®碳抵消FOB Coveñas被送往亞洲,其中包括量化 和核實生產、稀釋和運輸排放。為此,在自願市場 購買了3.2萬個碳信用額度,以抵消在此過程中排放的噸碳。

Ecopetrol獲得了國際認證論壇(IAF)認可的Ruby Canyon Environmental,Inc.公司對其2017-2020年温室氣體清單的第三方核查。結果得出結論,Ecopetrol集團的排放聲明公平地代表了其報告年份的排放量 。在締約方會議第26屆會議的框架內,2021年11月,與礦業和能源部簽署了一項自願協議,以鼓勵碳氫化合物部門的碳中性和氣候適應能力。

關於道瓊斯可持續發展指數的結果,2021年11月,Ecopetrol的評級有所提高,Ecopetrol的氣候變化排名高於平均排名 (從70分提高到90分)。同樣,關於CDP報告,全球評級保持為“C”,這意味着 瞭解與氣候有關的影響和問題。具體而言,在本報告中,範圍3評級提高,涉及削減 目標以及識別風險和機會。這一評級高於該地區其他公司的平均業績。 2021年,Ecopetrol集團通過實施新項目,實現了每年減少293,594tCO2e的目標,比既定的235,262tCO2e的目標高出25%。

此外,95%的生產設施使用自下而上的技術進行甲烷排放檢測和測量 [13]通過自上而下的技術,[14] 覆蓋了95%的生產設施,Barrancabmeja和卡塔赫納煉油廠,非常規儲油層的試點項目區 ,以及與位於馬格達萊納中部地區的合作伙伴使用配備特定甲烷傳感器的飛機的資產,以及總面積為1205平方公里的 。此外,在2019至2020年間發現的774個泄漏中,有663個泄漏已被封堵,計劃合規率為103% 。2021年,開展了覆蓋範圍更廣的新檢測活動,發現了另外1085個已制定行動計劃的泄漏 。在這些最新發現的泄漏中,184個(17%)已經關閉。

碳中性認證

2021年11月和12月,Cenit和Oleoducto de Los Llanos和Oleoducto Bicentenario管道獲得了哥倫比亞技術標準和認證研究所(ICONTEC)的碳中性認證。

為了實現這一目標,這些公司制定了一個工作計劃 ,其中包含三個主要重點活動,該計劃還允許他們的認證延期三年。第一個是排放清單, 這意味着將各公司二氧化碳排放量的月度和年度排放估計數列成表格。第二個是減排組合 ,這需要繼續在可再生能源領域擴張,第三個關注是繼續應用自然氣候解決方案作為補償替代方案,確定恢復該國戰略生態系統的機會,保護生物多樣性,加強生態系統服務,併為領土上建設可持續經濟做出貢獻。

[13]自下而上的技術:現場甲烷探測、固定攝像頭、 攝像頭和地面流量計。

[14]自上而下的技術:例如,無人機、飛機、衞星圖像的鳥瞰甲烷探測。

| 28 |

|

生物多樣性

在國家倡議的框架內“Sembrr 沒有“,Ecopetrol集團已經捐贈了4,405,591棵樹,這相當於完成了業務組在2021年制定的目標的110% (400萬棵樹)。

在生物多樣性保護的生境保護方面, 實現保護性退耕還林14.8公頃,建立農林複合系統21.5公頃,實施退耕還林還草34.5公頃,恢復森林1.92公頃。同樣,簽署了33個新的自願保護協議 ,繼續跟蹤和監測前幾年簽署的128個自願保護協議。

在Ecopetrol集團的 減排目標框架內,開始實施自然氣候解決方案組合,尋求開發減排/消除項目 。與國家和國際組織(TNC、WCS、Fundación Natura、南極、ISA的Conexión Jaguar)簽署了五個戰略聯盟,以便在提供碳供應的項目中開展早期行動,碳供應的潛力超過每年100萬噸二氧化碳。

Ecopetrol承諾在世界經濟論壇(World Economic Forum)的1萬億棵樹(1t.org) 上保護3萬公頃的戰略生態系統,種植1200萬棵樹,到2030年實現至少捕獲200萬噸二氧化碳。此外,它還與其他34個全球自然相關財務披露特別工作組成員 (TNFD)一起被選中,為報告與自然資本相關的風險和機會的框架的制定做出貢獻。

亞歷山大·馮·洪堡研究所(Alexander Von Humboldt Institute) 指定了桑坦德、梅塔、卡薩納雷、惠拉、昆迪納馬卡、博亞卡和科爾多瓦省共15個生態保護區,共計15085公頃,評估了Ecopetrol集團物業的環境技術潛力,以期在2030年達到50個 生態保護區的目標。

空氣質量

2021年,根據世界衞生組織在其空氣質量指南中設定的標準和目標,制定了空氣質量路線圖,其 目標與燃料質量努力保持一致,Ecopetrol的目標是為長期擁有清潔空氣做出貢獻。

通過將污染物排放降低到世界級標準,Ecopetrol將有助於改善空氣質量,保護環境健康。空氣質量路線圖確立了排放管理中 最佳實踐的使用,其中包括:

| · | 已核實標準污染物的大氣排放清單 [15] |

| · | 確定標準污染物(CO、SO2、NO2、PM和VOC)的大氣減排目標 。 |

| · | 根據世界衞生組織空氣質量指南進行空氣質量管理。 |

| · | 知識管理和採用預防、控制和監測標準污染物排放的技術。 |

規劃和環境授權

2021年,從國家環境規劃局(ANLA)獲得了18項微小變更決定,1項環境許可證修改和2項環境管理計劃修改,以及53項由自治區自治公司頒發的環境授權。值得注意的是,Vasconia-Teca l天然氣管道的建設和運營在2021年11月獲得了環境許可證 ,這將允許輸送近1.8億立方英尺的天然氣,用於與Teca-Cocorná氣田內增加碳氫化合物產量相關的活動的能源生產 。該許可證將允許包括 與為設施中的光伏和熱能發電模塊生產高達9兆瓦的備用能源相關的活動。

[15]標準污染物:在大氣中存在的所有污染物 中,確定了5種在吸入後立即影響健康的標準污染物:一氧化碳(CO)、二氧化硫(SO2)、二氧化氮(NO2)、地面臭氧(O3)、空氣動力學直徑小於10µm的顆粒物(PM10)和揮發性有機化合物(VOC)。除此之外,二氧化碳(二氧化碳)也包括在內,因為它對温室效應的貢獻 。

| 29 |

|

同樣,授予環境許可證 2015年APE VMM32的1257修改決議值得注意,通過該決議,16個通道可被納入該項目, 使Machín油井能夠進行勘探鑽探。此外,Ecopetrol將貢獻14kboe體積,並將指導其勘探活動以尋找天然氣。

社會和環境投資

2021年,Ecopetrol集團[16] 在Ecopetrol環境戰略框架內為可持續發展組合項目和倡議的社會、環境和關係投資分配資源,總額為COP 469,161[17]百萬美元,其中包括 戰略性和強制性投資。

Ecopetrol集團已從“obras por impuestos”倡議(Obras Por Impuestos)2017至2020年間,在全國14個部門開展了43個項目。截至2021年底,已完成28個項目,總額達2323.04億COP,在 中突出了本第四季度交付的以下項目:i)卡薩納雷11個市的教育場館捐贈; 和(Ii)普圖馬約7個市的教育場館捐贈。通過“代税工作”倡議實施的幹預措施是Ecopetrol集團致力於振興當地經濟 以鼓勵經濟復甦的承諾的一部分,因為這些措施的實施有利於創造當地就業機會。

支持應對衞生緊急情況 並支持經濟復甦

Ecopetrol集團投資約139,981,000,000,000,000,000,000,000,000,000,000,000,000,000,000阿波約·派斯“2020-2021年計劃,以抵消新冠肺炎大流行的影響。捐贈資源 分配如下:用於人道主義援助的COP 160.2億;用於個人防護設備和清潔的COP 136.67億;用於醫療設備的COP 307.55億(超過10萬台應對大流行病的醫療設備和儀器);COP 180.41億 用於團結捐款(援助能源賬單支付,“團結債券”);實施和啟動用於COP 436.49億的研發 項目(創新,支持政府數字項目);該計劃 於2021年12月正式結束,取得的成果體現了對國家情況的團結,擴展到了大部分國家 領土,並與實體部門、衞生機構、領土實體和國家公共 計劃聯合實施了倡議。

具體地説,2020年,“阿波約·派斯“ 該計劃的重點是支持抗擊新冠肺炎大流行的努力,截至2011年第四季度,該計劃共出資72.66億COP, 惠及全國25個直轄市的公共衞生機構。2022年,將進行醫療設備採購 以加強波哥大的公共醫療網絡。在2021年“阿波約·派斯Ecopetrol在2011年第四季度通過包容性農村發展項目、商業創業和教育機構基礎設施,在社會投資項目中貢獻了38.89億COP,累計135.71億COP 受益於4600多人的項目,重點是經濟 重新啟動。在2011年第四季度,Ecopetrol榮獲2021年全球企業社會責任大獎波塔弗利奧 發佈,“Mejor Gente,Mejor Pais(更好的人,更好的國家)。

[16]不包括ISA的社會投資

[17]截至2021年第四季度的累計投資分為:i)戰略投資4.173.4億COP,和ii)強制性投資COP 518.21億。 2021年代税工程項目的執行包括在戰略價值中,2021年戰略價值相當於Ecopetrol S.A.的1.154.67億COP和附屬公司的249.09億COP。Ecopetrol S.A.:累計社會和關係投資總額為3360.84億美元,贊助COP為1.57億美元,累計環境投資為353.78億美元。附屬公司:累計社會環境投資:COP$975.42億。

| 30 |

|

社區與環境

在接待坎波納雷的框架內,在波亞卡港設立了圓桌會議 ,以解決有關勞工、商品和服務以及社會和環境投資的問題。 這些促成了曼薩羅瓦爾於2021年11月4日向Ecopetrol S.A.進行正式實地交付的可能性。

與勞動部和公共就業服務特別行政區(UAESPE,西班牙語首字母縮寫)聯合舉辦了關於當地勞工、2016年1668號法令、居留證和公共就業服務的培訓講習班。800多人蔘加了這些研討會。

PUT13區塊的社會管理單位及其勘探活動提前關閉。與項目影響範圍內的社區和機構舉行了內容翔實的會議。此外,在Siriríblock勘探項目的影響範圍內,在烏瓦人民第十次代表大會之前、期間和之後對阿蘇瓦新領導人的選舉進行了跟蹤和監測(“卡比爾多市長“) 2021年11月26日。

在2011年第四季度,關於甘藍和普拉特羅油氣田可行性的環境規劃 已經完成,已經與地方、地區和國家層面的戰略參與者舉行了400多次會議,改善了公眾對哥倫比亞非常規油氣藏的看法,併為社區提供了更多的信息,讓他們更好地瞭解情況,以便他們可以產生自己的意見。

在談判和和解的基礎上,根據協商過程中商定的所有管理措施,與Iwiwi和Domo Planas保護區完成了協商,以鑽探Meta蓋坦港CPO-08勘探區塊的Provenza 1井,並加強了我們與上述族裔社區的關係。前者由國家事先協商機構協調,該機構召集和領導各種工作組。

在2011年第四季度,Ecopetrol獲得了2021年大獎的SDG 5性別平等類別 “中國首屈一指的環境與社會)(環境和社會管理方面的重要經驗),由礦業和能源部、國家碳氫化合物管理局和國家礦務局授予,以表彰 通過“埃拉·埃斯·宇航員“(她是一名宇航員)鼓勵女孩對科學感興趣的計劃。

企業責任

年底,Ecopetrol收到了道瓊斯可持續發展指數(DJSI)的結果,其中它獲得了68分的全球評級,使其得以進入Mila指數和 標準普爾全球可持續發展年鑑。最終,ISA在DJSI的新興市場公共電力服務類別中獲得83分 。

Ecopetrol批准並出版了其人權風險管理週期指南 ,該文件提供了在Ecopetrol集團層面進行人權盡職調查和識別相關風險的指南 。

Ecopetrol的2040年戰略加強了TESG支柱 ,同時公司繼續推進實施包括氣候變化、全面水資源管理、當地發展、生物多樣性、燃料和空氣質量、循環經濟等內容的路線圖。

2021年12月,利益相關者認知調查 完成,收集有價值的信息以建議和調整社會、環境和治理維度中的要素,以 確定Ecopetrol的重要性。

公司治理

在公司治理方面,我們重點介紹了截至2021年底發生的三個里程碑:i)Ecopetrol對30%俱樂部(哥倫比亞分會)的承諾,促進女性更多地參與商業部門的董事會和管理職位。這一承諾將通過 具體的培訓和任人唯賢的計劃逐步實現。2021年,女性在Ecopetrol集團董事會中的參與比例從18%增加到22%;ii)更新了Ecopetrol集團董事會指南,其中包括成員任命、董事會薪酬和董事會評估等關鍵方面;iii)考慮到能源轉型戰略,Ecopetrol公司治理的關鍵要素進行了更新,例如Ecopetrol作為戰略投資者的角色。此更新正在進行中,因為新的2040戰略需要定義專注於各種 業務線的新管理模式。

| 31 |

|

最終,ISA及其 子公司收到了“Sello de Equity實驗室設備(Sello De Equity Laural Equipares)(Equipares Labor 股權印章),銀級,感謝他們對實施性別平等管理制度的堅定承諾 。該獎項由勞動部和聯合國哥倫比亞開發計劃署(開發計劃署)共同頒發,突出了 該國企業平均女性參與率為32.7%,而行業平均水平為29%。

技術

在2011年第四季度,科學、技術和創新(CT+I,其西班牙語首字母縮寫)戰略取得了重大進展,並確定了到2040年的CT+I戰略目標;尋求成為國家和全球層面尖端知識生態系統的 戰略協調者,將技術和創新作為TESG戰略和能源轉型帶來的挑戰的催化劑 。

關於數字改造,在2021年期間,在計劃的6,830萬美元中獲得了9,330萬美元的收益 ,合規率為136.6%。在 數字議程內的四個項目中,在不到兩年的時間裏產生了投資回報:在數字投資項目中,投資460萬美元獲得了890萬美元的認證收益;在石油技術數據庫中,投資560萬美元獲得了2170萬美元的收益 ;在煉油毛利率項目中,投資1620萬美元獲得了3120萬美元的認證收益;在2530萬美元的投資中,Integrated Fields獲得了2970萬美元的收益, 證實了數字議程戰略的預期結果。

同樣,在2021年期間,實施了86款數字產品 ,並交付給業績指標高於94.5%、資本支出執行率為104%的細分市場。同年,建立了第二波方法 ,其中包括14個戰略計劃,這些計劃的收益估計為6億美元,這些計劃批准了數字轉型 承諾在五年內提供10億美元的承諾。

在最相關的里程碑中,以下是突出的 :

| · | 在數字工廠中,截至21年第四季度末,通過200多萬筆成功交易實現了147,481個優化工時。 |

| · | 在創新方面,2021年對國家生態系統發起了11項挑戰,共發起了20項挑戰,其中有320多名企業家參與了 ,創造了大約95個就業崗位。截至2011年第四季度末,已成功完成九項挑戰,並處於上報評估 階段。 |

| · | 在網絡安全和網絡防禦方面, Ecopetrol集團級別的集成數字身份被激活,監控了950個特權用户賬户,遠遠 超過了432個賬户的目標。基於風險的量化方法模型應用於2022-2024網絡安全計劃的戰略和支柱 ,確定降低預計網絡風險的計劃和行動的優先順序。 |

| · | 關於業務的連續性,在2011年第四季度,恢復了為期13周的辦公室一級面對面工作試點,取得了非常積極的結果 ,滿意度目標為4.5,新合格率為52.3,遠遠超過了40的目標。此外, “New evo Normal!”項目也取得了進展。 |

由創新和技術中心 領導的研發和創新計劃在2021年產生了約2.54億美元的收益,考慮到每年1.58億美元的目標,合規率為160%。在知識產權方面,2021年新技術專利申請24件,主要涉及生產廢水處理的新材料、新工藝和新設備,以及提高烴類回收的配方。在 2021年期間,Ecopetrol獲得了8項發明專利;其中5項在哥倫比亞,1項在巴西,1項在阿根廷,1項在墨西哥。此外,本年度還申報了三個行業機密,分別對應於一種方法、一種配方和一個數據庫。

| 32 |

|

四、成果展示

Ecopetrol管理層將主持兩次電話會議 ,以回顧2021年第四季度和年終業績:

| 西語 | 英語 |

March 2, 2022 |

March 2, 2022 |

上午8點哥倫比亞 |

上午10點哥倫比亞 |

上午8點紐約 |

上午10點紐約 |

您可以通過以下 鏈接訪問網絡直播:

西班牙語:https://onlinexperiences.com/scripts/Server.nxp?LASCmd=AI:4;F:QS!10100&ShowUUID=7B8E007C-B3F7-4B44-BC9C-94AA27FF1B84&LangLocaleID=1034

英語:https://onlinexperiences.com/scripts/Server.nxp?LASCmd=AI:4;F:QS!10100&ShowUUID=04C13212-39F4-4E2E-A14B-4D13E40CBECA&LangLocaleID=1033

演示之後將有問答環節。 要提出問題,請通過以下鏈接中指定的電話線訪問:http://web.meetme.net/r.aspx?p=12&a=UCtVncJoqjfkSS

請檢查您的瀏覽器是否允許在線演示文稿的正常操作 。我們推薦使用最新版本的Internet Explorer、Google Chrome和Mozilla Firefox。

會議結果報告、演示文稿、網絡直播和 會議重播將在Ecopetrol網站上公佈:www.ecopetrol.com.co

聯繫方式:

資本市場部主管

塔蒂亞娜·烏裏韋·本寧霍夫

電話:+57601 2345190電子郵件:Investors@ecopetrol.com.co

媒體參與(哥倫比亞)

豪爾赫·毛裏西奧·特萊茲

電話:+57601-2344329-電子郵件:mauricio.tellez@ecopetrol.com.co

| 33 |

|

Ecopetrol集團附件

表1:損益表-Ecopetrol集團

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 收入 | ||||||||

| 本地 | 15,637 | 6,992 | 123.6% | 45,671 | 24,688 | 85.0% | ||

| 出口 | 16,124 | 7,198 | 124.0% | 46,073 | 25,339 | 81.8% | ||

| 總收入 | 31,761 | 14,190 | 123.8% | 91,744 | 50,027 | 83.4% | ||

| 銷售成本 | ||||||||

| 折舊、攤銷和損耗 | 2,404 | 2,300 | 4.5% | 9,599 | 8,985 | 6.8% | ||

| 可變折舊、攤銷和損耗 | 1,372 | 1,595 | (14.0%) | 6,328 | 6,055 | 4.5% | ||

| 固定成本折舊 | 1,032 | 705 | 46.4% | 3,271 | 2,930 | 11.6% | ||

| 可變成本 | 12,685 | 5,536 | 129.1% | 34,678 | 19,840 | 74.8% | ||

| 進口產品 | 5,679 | 2,103 | 170.0% | 16,944 | 7,592 | 123.2% | ||

| 本地採購 | 5,089 | 2,246 | 126.6% | 16,438 | 7,677 | 114.1% | ||

| 碳氫化合物運輸服務 | 253 | 225 | 12.4% | 918 | 875 | 4.9% | ||

| 庫存和其他 | 1,664 | 962 | 73.0% | 378 | 3,696 | (89.8%) | ||

| 固定成本 | 4,043 | 2,471 | 63.6% | 11,305 | 8,728 | 29.5% | ||

| 簽約服務 | 1,647 | 748 | 120.2% | 4,042 | 2,744 | 47.3% | ||

| 維修 | 900 | 719 | 25.2% | 2,638 | 2,257 | 16.9% | ||

| 人工成本 | 796 | 561 | 41.9% | 2,597 | 2,300 | 12.9% | ||

| 其他 | 700 | 443 | 58.0% | 2,028 | 1,427 | 42.1% | ||

| 銷售總成本 | 19,132 | 10,307 | 85.6% | 55,582 | 37,553 | 48.0% | ||

| 毛收入 | 12,629 | 3,883 | 225.2% | 36,162 | 12,474 | 189.9% | ||

| 運營費用 | 2,206 | 2,459 | (10.3%) | 6,568 | 4,841 | 35.7% | ||

| 行政費用 | 1,783 | 2,047 | (12.9%) | 5,608 | 4,152 | 35.1% | ||

| 勘探費和項目費 | 423 | 412 | 2.7% | 960 | 689 | 39.3% | ||

| 營業收入 | 10,423 | 1,424 | 632.0% | 29,594 | 7,633 | 287.7% | ||

| 財務結果,淨額 | (1,518) | (260) | 483.8% | (3,698) | (2,481) | 49.1% | ||

| 淨外匯 | (21) | 445 | (104.7%) | 330 | 347 | (4.9%) | ||

| 淨利息,淨額 | (1,092) | (556) | 96.4% | (2,829) | (2,085) | 35.7% | ||

| 財務損益 | (405) | (149) | 171.8% | (1,199) | (743) | 61.4% | ||

| 公司利潤份額 | 201 | (4) | (5,125.0%) | 426 | 88 | 384.1% | ||

| 所得税前收入 | 9,106 | 1,160 | 685.0% | 26,322 | 5,240 | 402.3% | ||

| 所得税 | (2,099) | (659) | 218.5% | (7,598) | (1,868) | 306.7% | ||

| 合併淨收入 | 7,007 | 501 | 1,298.6% | 18,724 | 3,372 | 455.3% | ||

| 非控股權益 | (930) | (241) | 285.9% | (2,031) | (1,154) | 76.0% | ||

| Ecopetrol所有者減值前的淨收入 | 6,077 | 260 | 2,237.3% | 16,693 | 2,218 | 652.6% | ||

| 長期資產減值(費用)回收 | (35) | 605 | (105.8%) | (33) | (621) | (94.7%) | ||

| 遞延減值税 | 35 | (190) | (118.4%) | 35 | 91 | (61.5%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 6,077 | 675 | 800.3% | 16,695 | 1,688 | 889.0% | ||

| EBITDA | 13,981 | 4,334 | 222.6% | 41,967 | 16,840 | 149.2% | ||

| EBITDA利潤率 | 44.0% | 30.5% | 13.5% | 45.7% | 33.7% | 12.0% |

| 34 |

|

表2:財務狀況表-Ecopetrol 集團

| 十億美元(COP) | 2021年12月31日 | 2021年9月30日 | ∆ (%) | |

| 流動資產 | ||||

| 現金和現金等價物 | 14,550 | 10,087 | 44.2% | |

| 貿易和其他應收款 | 18,449 | 16,849 | 9.5% | |

| 盤存 | 8,398 | 9,078 | (7.5%) | |

| 流動納税資產 | 6,274 | 6,598 | (4.9%) | |

| 其他金融資產 | 1,627 | 1,835 | (11.3%) | |

| 其他資產 | 2,333 | 2,494 | (6.5%) | |

| 51,631 | 46,941 | 10.0% | ||

| 持有待售非流動資產 | 65 | 75 | (13.3%) | |

| 流動資產總額 | 51,696 | 47,016 | 10.0% | |

| 非流動資產 | ||||

| 對聯營公司和合資企業的投資 | 8,357 | 8,133 | 2.8% | |

| 貿易和其他應收款 | 24,160 | 23,562 | 2.5% | |

| 財產、廠房和設備 | 90,115 | 83,087 | 8.5% | |

| 自然資源和環境資源 | 35,910 | 33,414 | 7.5% | |

| 按使用權劃分的資產 | 497 | 339 | 46.6% | |

| 無形資產 | 14,961 | 10,377 | 44.2% | |

| 遞延税項資產 | 11,731 | 12,988 | (9.7%) | |

| 其他金融資產 | 1,308 | 1,232 | 6.2% | |

| 商譽和其他資產 | 5,515 | 21,086 | (73.8%) | |

| 非流動資產總額 | 192,554 | 194,218 | (0.9%) | |

| 總資產 | 244,250 | 241,234 | 1.3% | |

| 流動負債 | ||||

| 貸款和借款 | 9,206 | 8,654 | 6.4% | |

| 貿易和其他應付款項 | 13,568 | 12,670 | 7.1% | |

| 為僱員福利撥備 | 2,296 | 2,179 | 5.4% | |

| 流動税項負債 | 2,152 | 1,641 | 31.1% | |

| 應計負債和準備金 | 1,590 | 1,316 | 20.8% | |

| 其他負債 | 1,410 | 1,387 | 1.7% | |

| 與持有待售非流動資產有關的負債 | 27 | 34 | (20.6%) | |

| 流動負債總額 | 30,249 | 27,881 | 8.5% | |

| 非流動負債 | ||||

| 貸款和借款 | 85,855 | 83,225 | 3.2% | |

| 貿易和其他應付款項 | 71 | 258 | (72.5%) | |

| 為僱員福利撥備 | 9,083 | 12,102 | (24.9%) | |

| 非流動税 | 10,780 | 10,015 | 7.6% | |

| 應計負債和準備金 | 12,642 | 12,044 | 5.0% | |

| 其他負債 | 1,818 | 1,921 | (5.4%) | |

| 非流動負債總額 | 120,249 | 119,565 | 0.6% | |

| 總負債 | 150,498 | 147,446 | 2.1% | |

| 權益 | ||||

| 公司所有者應佔權益 | 71,733 | 62,995 | 13.9% | |

| 非控制性權益 | 22,019 | 30,793 | (28.5%) | |

| 總股本 | 93,752 | 93,788 | (0.0%) | |

| 負債和權益總額 | 244,250 | 241,234 | 1.3% |

| 35 |

|

表3:Ecopetrol集團現金流量表

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | 12M 2021 | 12M 2020 | ||

| 經營活動提供的現金流 | ||||||

| Ecopetrol S.A.所有者的淨收入 | 6,077 | 675 | 16,695 | 1,688 | ||

| 將淨收入與經營活動提供的現金進行核對的調整 | ||||||

| 非控制性權益 | 930 | 241 | 2,031 | 1,154 | ||

| 所得税 | 2,064 | 849 | 7,563 | 1,777 | ||

| 折舊、損耗和攤銷 | 2,776 | 2,492 | 10,160 | 9,310 | ||

| 匯兑(利)損 | 21 | (445) | 32 | (347) | ||

| 已實現的其他綜合收入收益 | 0 | 0 | (362) | 0 | ||

| 在損益中確認的財務成本 | 1,573 | 818 | 4,139 | 3,257 | ||

| 乾井 | 136 | 284 | 486 | 448 | ||

| 處置非流動資產的損失(收益) | 7 | 229 | 62 | 246 | ||

| 流動資產和非流動資產減值 | 100 | (556) | 117 | 655 | ||

| 金融資產評估的公允價值(收益) | (46) | (4) | (7) | (44) | ||

| 金融衍生品收益 | 20 | 36 | 19 | 0 | ||

| 企業合併帶來的利潤 | 0 | 1 | 0 | (1,436) | ||

| 待售資產收益 | 3 | (3) | (4) | (6) | ||

| (收益)合營企業和合資企業利潤份額的損失 | (201) | 4 | (426) | (88) | ||

| 出口套期保值的匯差與無效 | 132 | 78 | 387 | 390 | ||

| 其他次要項目 | 16 | (4) | 24 | 11 | ||

| 營業資產和負債淨變動 | (1,344) | 1,568 | (12,677) | (2,371) | ||

| 已繳所得税 | (1,261) | (927) | (5,703) | (5,457) | ||

| 經營活動提供的現金 | 11,003 | 5,336 | 22,536 | 9,187 | ||

| 投資活動的現金流 | ||||||

| 對合資企業的投資 | 308 | 0 | 291 | 0 | ||

| 收購子公司,扣除收購的現金 | 0 | 0 | (9,323) | 0 | ||

| 對房地產、廠房和設備的投資 | (2,135) | (1,713) | (6,118) | (5,032) | ||

| 對自然和環境資源的投資 | (2,171) | (1,445) | (6,733) | (5,994) | ||

| 無形資產的付款 | (237) | (50) | (444) | (90) | ||

| (購買)出售其他金融資產 | 163 | 877 | 1,318 | 2,108 | ||

| 收到的利息 | 136 | 42 | 266 | 299 | ||

| 收到的股息 | 111 | 76 | 206 | 157 | ||

| 出售資產所得收益 | 11 | 9 | 19 | 23 | ||

| 用於投資活動的淨現金 | (3,814) | (2,204) | (20,518) | (8,529) | ||

| 融資活動的現金流 | ||||||

| 借款所得(償還) | (92) | (1,067) | 13,399 | 8,802 | ||

| 支付的利息 | (1,514) | (748) | (3,334) | (2,346) | ||

| 租賃費 | (105) | (105) | (336) | (351) | ||

| 支付的股息 | (1,347) | (3,487) | (2,771) | (8,734) | ||

| 用於融資活動的淨現金 | (3,058) | (5,407) | 6,958 | (2,629) | ||

| 現金和現金等價物匯兑差額 | 332 | (472) | 492 | (23) | ||

| 現金及現金等價物淨(減)增 | 4,463 | (2,747) | 9,468 | (1,994) | ||

| 期初的現金和現金等價物 | 10,087 | 7,829 | 5,082 | 7,076 | ||

| 期末現金和現金等價物 | 14,550 | 5,082 | 14,550 | 5,082 |

表4:EBITDA對賬-Ecopetrol集團

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | 12M 2021 | 12M 2020 | ||

| 可歸因於Ecopetrol所有者的淨收入 | 6,077 | 675 | 16,695 | 1,688 | ||

| (+)折舊、攤銷和損耗 | 2,776 | 2,492 | 10,160 | 9,310 | ||

| (+/-)長期資產減值 | 35 | (605) | 33 | 621 | ||

| (+/-)業務組合收益 | 0 | 1 | 0 | (1,436) | ||

| (+/-)財務結果,淨額 | 1,518 | 260 | 3,698 | 2,481 | ||

| (+)所得税 | 2,064 | 849 | 7,563 | 1,777 | ||

| (+)税收和其他 | 581 | 421 | 1,787 | 1,245 | ||

| (+/-)非控股權益 | 930 | 241 | 2,031 | 1,154 | ||

| 合併EBITDA | 13,981 | 4,334 | 41,967 | 16,840 |

| 36 |

|

表5:按分部分列的EBITDA對賬(21季度)

| 十億美元(COP) | 上游 | 下游 | 中游 | 能量 | 淘汰 | 整合 | |

| 可歸因於Ecopetrol所有者的淨收入 | 4,228 | 98 | 1,478 | 273 | 0 | 6,077 | |

| (+)折舊、攤銷和損耗 | 1,659 | 429 | 311 | 377 | 0 | 2,776 | |

| (+/-)長期資產減值 | (438) | 309 | 164 | 0 | 0 | 35 | |

| (+/-)業務組合收益 | 0 | 0 | 0 | 0 | 0 | 0 | |

| (+/-)財務結果,淨額 | 621 | 395 | (59) | 546 | 15 | 1,518 | |

| (+)所得税 | 1,520 | (406) | 827 | 122 | 1 | 2,064 | |

| (+)其他税種 | 171 | 311 | 53 | 46 | 0 | 581 | |

| (+/-)非控股權益 | (24) | 37 | 296 | 621 | 0 | 930 | |

| 合併EBITDA | 7,737 | 1,173 | 3,070 | 1,985 | 16 | 13,981 |

Ecopetrol S.A.附錄

以下是Ecopetrol S.A.的損益表和財務狀況表 。

表6:損益表

| 十億美元(COP) | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 本地 | 13,491 | 6,800 | 98.4% | 43,041 | 23,943 | 79.8% | ||

| 出口品 | 12,362 | 5,563 | 122.2% | 35,147 | 19,586 | 79.4% | ||

| 總收入 | 25,853 | 12,363 | 109.1% | 78,188 | 43,529 | 79.6% | ||

| 可變成本 | 15,228 | 7,944 | 91.7% | 44,365 | 28,886 | 53.6% | ||

| 固定成本 | 3,333 | 3,074 | 8.4% | 11,797 | 11,456 | 3.0% | ||

| 銷售總成本 | 18,561 | 11,018 | 68.5% | 56,162 | 40,342 | 39.2% | ||

| 毛收入 | 7,292 | 1,345 | 442.2% | 22,026 | 3,187 | 591.1% | ||

| 運營費用 | 1,688 | 1,821 | (7.3%) | 4,193 | 2,841 | 47.6% | ||

| 營業收入 | 5,604 | (476) | (1,277.3%) | 17,833 | 346 | 5,054.0% | ||

| 財務損益 | (1,010) | 300 | (436.7%) | (3,607) | (3,021) | 19.4% | ||

| 公司利潤份額 | 2,685 | 827 | 224.7% | 6,627 | 3,905 | 69.7% | ||

| 所得税前收入 | 7,279 | 651 | 1,018.1% | 20,853 | 1,230 | 1,595.4% | ||

| 所得税 | (1,149) | (6) | 19,050.0% | (4,105) | 760 | (640.1%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 6,130 | 645 | 850.4% | 16,748 | 1,990 | 741.6% | ||

| 損傷 | (82) | 43 | (290.7%) | (82) | (425) | (80.7%) | ||

| 遞延減值税 | 29 | (13) | (323.1%) | 29 | 123 | (76.4%) | ||

| 可歸因於Ecopetrol所有者的淨收入 | 6,077 | 675 | 800.3% | 16,695 | 1,688 | 889.0% | ||

| EBITDA | 7,531 | 1,626 | 363.2% | 25,417 | 6,066 | 319.0% | ||

| EBITDA利潤率 | 29.1% | 13.20% | 15.9% | 32.50% | 13.90% | 18.6% |

| 37 |

|

表7:財務狀況表/資產負債表 表

| 十億美元(COP) | 2021年12月31日 | 2021年9月30日 | ∆ (%) | |

| 流動資產 | ||||

| 現金和現金等價物 | 5,937 | 1,661 | 257.4% | |

| 貿易和其他應收款 | 15,546 | 13,786 | 12.8% | |

| 盤存 | 5,600 | 5,800 | (3.4%) | |

| 流動納税資產 | 5,462 | 5,439 | 0.4% | |

| 其他金融資產 | 1,177 | 2,601 | (54.7%) | |

| 其他資產 | 1,397 | 1,351 | 3.4% | |

| 35,119 | 30,638 | 14.6% | ||

| 持有待售非流動資產 | 42 | 47 | (10.6%) | |

| 流動資產總額 | 35,161 | 30,685 | 14.6% | |

| 非流動資產 | ||||

| 對聯營公司和合資企業的投資 | 77,227 | 73,028 | 5.7% | |

| 貿易和其他應收款 | 564 | 546 | 3.3% | |

| 財產、廠房和設備 | 24,609 | 23,886 | 3.0% | |

| 自然資源和環境資源 | 23,667 | 22,333 | 6.0% | |

| 按使用權劃分的資產 | 2,963 | 3,028 | (2.1%) | |

| 無形資產 | 268 | 239 | 12.1% | |

| 遞延税項資產 | 5,485 | 5,089 | 7.8% | |

| 其他金融資產 | 630 | 648 | (2.8%) | |

| 商譽和其他資產 | 1,029 | 1,197 | (14.0%) | |

| 非流動資產總額 | 136,442 | 129,994 | 5.0% | |

| 總資產 | 171,603 | 160,679 | 6.8% | |

| 流動負債 | ||||

| 貸款和借款 | 4,421 | 3,762 | 17.5% | |

| 貿易和其他應付款項 | 10,744 | 8,815 | 21.9% | |

| 為僱員福利撥備 | 2,048 | 1,938 | 5.7% | |

| 流動税項負債 | 691 | 409 | 68.9% | |

| 應計負債和準備金 | 1,213 | 805 | 50.7% | |

| 其他負債 | 891 | 1,073 | (17.0%) | |

| 流動負債總額 | 20,008 | 16,802 | 19.1% | |

| 非流動負債 | ||||

| 貸款和借款 | 61,286 | 59,789 | 2.5% | |

| 為僱員福利撥備 | 8,282 | 11,225 | (26.2%) | |

| 非流動税款負債 | 281 | 356 | (21.1%) | |

| 應計負債和準備金 | 9,959 | 9,460 | 5.3% | |

| 其他負債 | 54 | 52 | 3.8% | |

| 非流動負債總額 | 79,862 | 80,882 | (1.3%) | |

| 總負債 | 99,870 | 97,684 | 2.2% | |

| 權益 | ||||

| 公司所有者應佔權益 | 71,733 | 62,995 | 13.9% | |

| 總股本 | 71,733 | 62,995 | 13.9% | |

| 負債和權益總額 | 171,603 | 160,679 | 6.8% |

| 38 |

|

表8:出口目的地-Ecopetrol集團

| 原油-mboed | 4Q 2021 | 4Q 2020 | %份額 | 12M 2021 | 12M 2020 | %份額 | ||

| 美國墨西哥灣沿岸 | 160.6 | 127.1 | 34.9% | 131.6 | 172.2 | 35.0% | ||

| 亞洲 | 260.0 | 243.2 | 56.5% | 213.6 | 205.7 | 56.8% | ||

| 中美洲/加勒比海 | 5.4 | 5.2 | 1.2% | 6.4 | 14.8 | 1.7% | ||

| 其他 | 7.5 | 7.3 | 1.6% | 4.4 | 4.1 | 1.2% | ||

| 歐洲 | 16.7 | 18.8 | 3.6% | 12.7 | 12.8 | 3.4% | ||

| 美國西海岸 | 8.4 | 0.0 | 1.8% | 6.1 | 4.7 | 1.6% | ||

| 南美 | 1.7 | 0.0 | 0.4% | 1.1 | 0.0 | 0.3% | ||

| 美國東海岸 | 0.0 | 0.0 | 0.0% | 0.0 | 4.2 | 0.0% | ||

| 總計 | 460.3 | 401.6 | 100.0% | 375.8 | 418.5 | 100.0% | ||

| 產品-MBOED | 4Q 2021 | 4Q 2020 | %份額 | 12M 2021 | 12M 2020 | %份額 | ||

| 中美洲/加勒比海 | 24.0 | 28.5 | 26.8% | 34.7 | 39.7 | 35.4% | ||

| 美國墨西哥灣沿岸 | 18.0 | 29.2 | 20.1% | 16.1 | 21.6 | 16.5% | ||

| 亞洲 | 21.6 | 12.5 | 24.1% | 16.3 | 12.3 | 16.6% | ||

| 南美 | 7.8 | 9.8 | 8.7% | 9.9 | 11.9 | 10.1% | ||

| 美國東海岸 | 14.3 | 29.1 | 16.0% | 16.6 | 19.4 | 16.9% | ||

| 歐洲 | 0.0 | 5.5 | 0.0% | 2.8 | 4.0 | 2.9% | ||

| 美國西海岸 | 0.0 | 0.0 | 0.0% | 0.0 | 0.8 | 0.0% | ||

| 其他 | 3.8 | 0.0 | 4.2% | 1.6 | 0.0 | 1.6% | ||

| 總計 | 89.5 | 114.6 | 100.0% | 98.0 | 109.7 | 100.0% |

注:此信息可能會在季度末 之後更改,因為某些目的地會根據出口的最終結果進行重新分類。

表9:本地採購和進口-Ecopetrol 集團

| 本地採購-mboed | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 原油 | 200.9 | 185.1 | 8.5% | 189.0 | 177.8 | 6.3% | ||

| 燃氣 | 1.4 | 2.1 | (33.3%) | 2.0 | 2.9 | (31.0%) | ||

| 產品 | 2.9 | 2.7 | 7.4% | 2.8 | 2.6 | 7.7% | ||

| 稀釋劑 | 0.0 | 0.1 | (100.0%) | 0.0 | 0.3 | (100.0%) | ||

| 總計 | 205.2 | 190.0 | 8.0% | 193.8 | 183.6 | 5.6% | ||

| 進口-MBOED | 4Q 2021 | 4Q 2020 | ∆ (%) | 12M 2021 | 12M 2020 | ∆ (%) | ||

| 原油 | 20.7 | 24.9 | (16.9%) | 24.5 | 15.3 | 60.1% | ||

| 產品 | 117.5 | 68.4 | 71.8% | 91.4 | 62.1 | 47.2% | ||

| 稀釋劑 | 33.6 | 30.5 | 10.2% | 27.9 | 35.0 | (20.3%) | ||

| 總計 | 171.8 | 123.8 | 38.8% | 143.8 | 112.4 | 27.9% | ||

| 總計 | 377.0 | 313.8 | 20.1% | 337.6 | 296.0 | 14.1% |

| 39 |

|

表10:勘探井詳情-Ecopetrol Group

| # | 季度 | 名字 | 初始油井分類(Lahee) | 塊 | 海盆 | 運營商/合作伙伴 | 狀態 | TD日期 |

| 1 | 第一 | 波蘭達蘇爾-1號 | A1 | 博蘭達 | 中馬格達萊納 | Parex 50%(操作員)ECP 50% | 乾的 | 2021年1月11日 |

| 2 | 第一 | Moyote-1號 | A3 | R02-L01-A6 CS | Sureste | 馬來西亞國家石油公司50%(運營商)ECP墨西哥50% | 乾的 | 2021年1月27日 |

| 3 | 第一 | EST-SN-8 | 地層學 | SN-8 | 西努-聖哈辛託 | 霍科爾(100%) |

已插入並 棄置 |

2021年2月27日 |

| 4 | 第一 | 波蘭達-2號 | A1 | 博蘭達 | 中馬格達萊納 | Parex 50%(操作員)ECP 50% | 成功 | 2021年2月11日 |

| 5 | 第一 | Liria Yw 12 | A2C | 接收器 | 皮埃德蒙特·拉內羅 | ECP 100% | 成功 | 2021年3月7日 |

| 6 | 第二 | 波蘭達中心-1號 | A1 | 博蘭達 | 中馬格達萊納 | Parex 50%(操作員)ECP 50% | 乾的 | April 04/2021 |

| 7 | 第二 | Chimuelo-1號 | A2C | 齊齊拉瑪 | 中馬格達萊納 | ECP 100% | 乾的 | May 8/2021 |

| 8 | 第二 | 弗拉門科斯-3 | A1 | VMM | 中馬格達萊納 | ECP 100% | 成功 | June 16/2021 |

| 9 | 第三 | 巴薩裏-1 | A3 | RC-7 | 西努-聖哈辛託 | 霍科爾(100%) | 正在評估中 | July 17 / 21 |

| 10 | 第三 | 銀背2 | A3 | 密西西比峽谷35號 | 美國GOM | 雪佛龍35%,殼牌30%,Progress 15%,Murphy 10%,EAL 10% | 乾的 | 8月25日/21日 |

| 11 | 第四 | 嘉年華-1 | A3 | 佩迪斯 | 西烏聖哈辛託 | 劉易斯50%-操作員,霍科爾50% | 正在評估中 | 2021年10月1日 |

| 12 | 第四 | CIRA 3540 | A2B | 西拉爆炸大會(Convenio de Explación La Cira) | 中馬格達萊納 | ECP(48%)Sierracol能源運營商(52%) | 正在評估中 | 2021年11月17日 |

| 13 | 第四 | 伊巴馬卡-1號 | A3 | 託利馬 | 馬格達萊納谷(Valle Superior Del Magdalena) | 霍科爾100% | 正在評估中 | 2021年12月8日 |

| 1* | 第三 | Perla Negra-1 | A3 | 福圖納 | 中馬格達萊納 | Parex 95%(操作員)ECP 5%Sólo Riesgo | 乾的 | 2021年8月18日 |

| 2* | 第三 | Perla Negra-1 ML 1 | A3 | 福圖納 | 中馬格達萊納 | Parex 95%(操作員)ECP 5%Sólo Riesgo | 正在評估中 | 2021年9月14日 |

| 3* | 第四 | 卡耶納-1 ST1 ML1 | A1 | 福圖納 | 中馬格達萊納 | Parex 95%(操作員)ECP 5%Sólo Riesgo | 正在評估中 | 2021年10月17日 |

| 4* | 第四 | 卡耶納-1 ST 1 ML2 | A1 | 福圖納 | 中馬格達萊納 | Parex 95%(操作員)ECP 5%Sólo Riesgo | 正在評估中 | 2021年11月11日 |

*在2021年年底,包括合作伙伴在完全有風險的情況下運營的活動 。

表11:HSE績效(健康、安全和環境)

| HSE指標* | 4Q 2021 | 4Q 2020 | 12M 2021 | 12M 2020 | ||

| “1998年應登記傷害總數(第2號)條例草案”可記錄案例/百萬工時) | 0.22 | 0.63 | 0.44 | 0.50 | ||

| 環境事件** | 1 | 1 | 7 | 6 |

*指標結果在季度結束後可能會發生變化 因為某些事故和事件根據調查的最終結果進行了重新分類 。**環境事故是指碳氫化合物泄漏超過1桶,對環境造成影響。

| 40 |