| 2022年2月 增加了多元化的淨租賃產品組合和極具吸引力的 自營存儲資產 |

| ·W.P.Carey(紐約證券交易所股票代碼:WPC)收購CPA:18-Global(“CPA:18”) ·總交易價值約27億美元,包括成交時承擔或償還的11億美元債務 ·每股CPA:18股票的對價包括0.0978x的WPC普通股(固定兑換率)和3.00美元的現金(1) ·預計WPC由遺留的WPC股東持有約93%的股份,由WPC股東持有約7%的股份 詳細信息 管理層和 董事會 股息 ·立即增加房地產AFFO-在很大程度上抵消了交易帶來的投資管理收入的減少 ·wpc的管理團隊或董事會沒有變化 ·wpc的季度股息不會因為交易而發生預期變化 ·wpc打算在交易結束後維持目前的股息政策,重點是繼續其始終如一的increases Earnings Impact Planned Dispositions to基金 交易中的現金 ·根據慣例成交條件,預計將於2022年第三季度成交,包括CPA:18股東批准 ·WPC股東批准不需要 (1)基於WPC截至2022年2月25日的往績3日成交量加權平均價(VWAP)76.17美元。 (2)不包括截至12月31日WPC持有的~5.6%的CPA:18股票。2021年。 結清 考慮因素 ·CPA擁有的11項歐洲學生公寓資產的現有購買選擇權:18預計將在成交前行使 ·計劃處置另外一項運營學生公寓資產和某些歐洲寫字樓資產將為交易的部分 現金部分提供資金 |

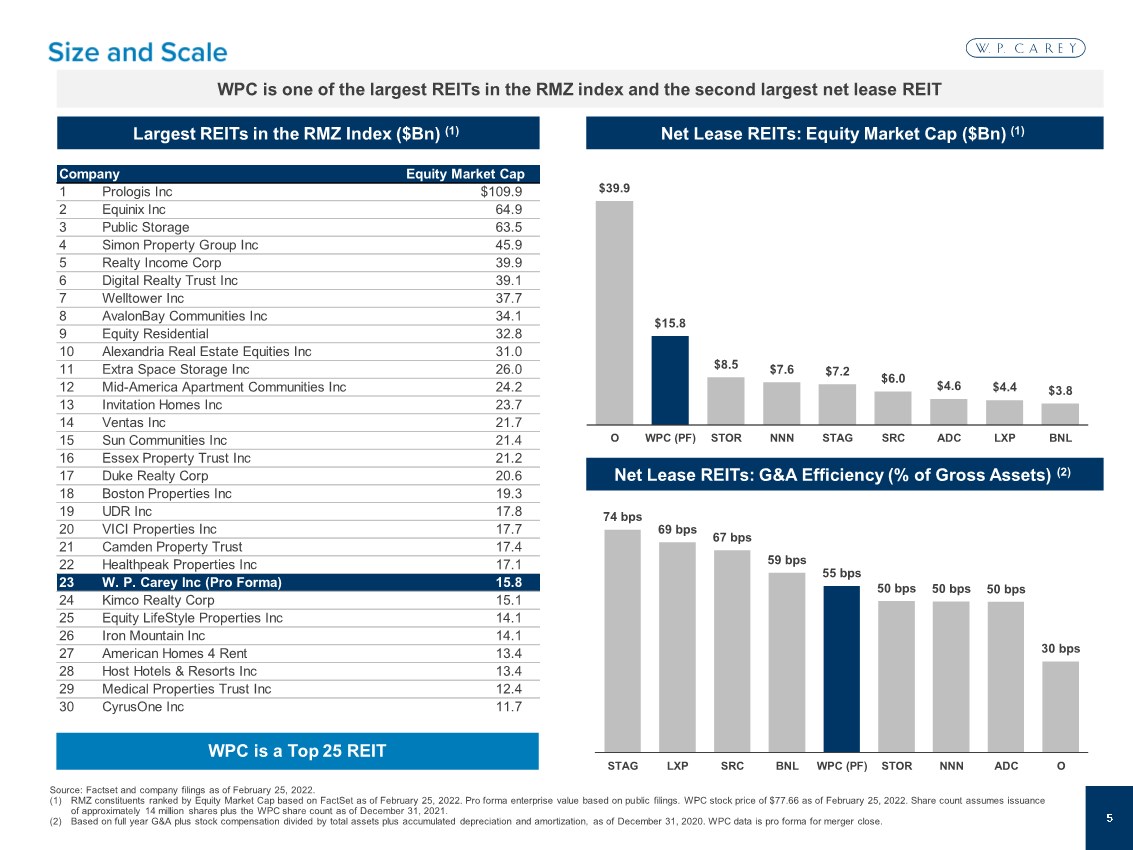

| 對收益的積極影響 保持 強勁、可擴展的 資產負債表 ✓進一步鞏固了太平洋投資信託基金作為RMZ中最大的房地產投資信託基金之一的地位;將排名提升至23 ✓在考慮到註冊會計師的規模和槓桿情況下,資產負債表不會發生實質性變化:18 ✓預計將保持bbb(穩定)和baa2(積極)無擔保信用評級 ✓提高運營效率,G&A跨更大的資產基礎 類似的淨租賃 具有 自營的投資組合 存儲資產 ✓淨租賃投資組合由wpc作為CPA:18的顧問組裝而成,與現有的投資組合保持一致 低於20% ✓包含可觀的運營自助式倉儲組合,具有潛在的上行空間 ✓倒閉wpc和註冊會計師在7處物業的剩餘合資企業:18個 增強了 增長空間 ✓通過簡化業務帶來的資本成本改善帶來的額外增長機會 高倍數房地產收益和簡化的財務報告增加了 ✓自助式倉儲組合在cpa:18內的✓自助式倉儲組合可能會在交易完成後進一步提高wpc租金增長 br}cpa未來的潛在收益持有wpc債券的債務 完成了IM 業務的退出 ✓完成了投資管理業務的計劃退出,清算了最後一隻規模較大的管理基金 ✓沒有整合風險,而且之前註冊會計師的收購記錄良好 ✓交易預計全年將產生約2%的房地產收益增長 ✓預計總預計收益的100%將來自較高倍數的房地產相關收益 , 經常性租賃收入 |

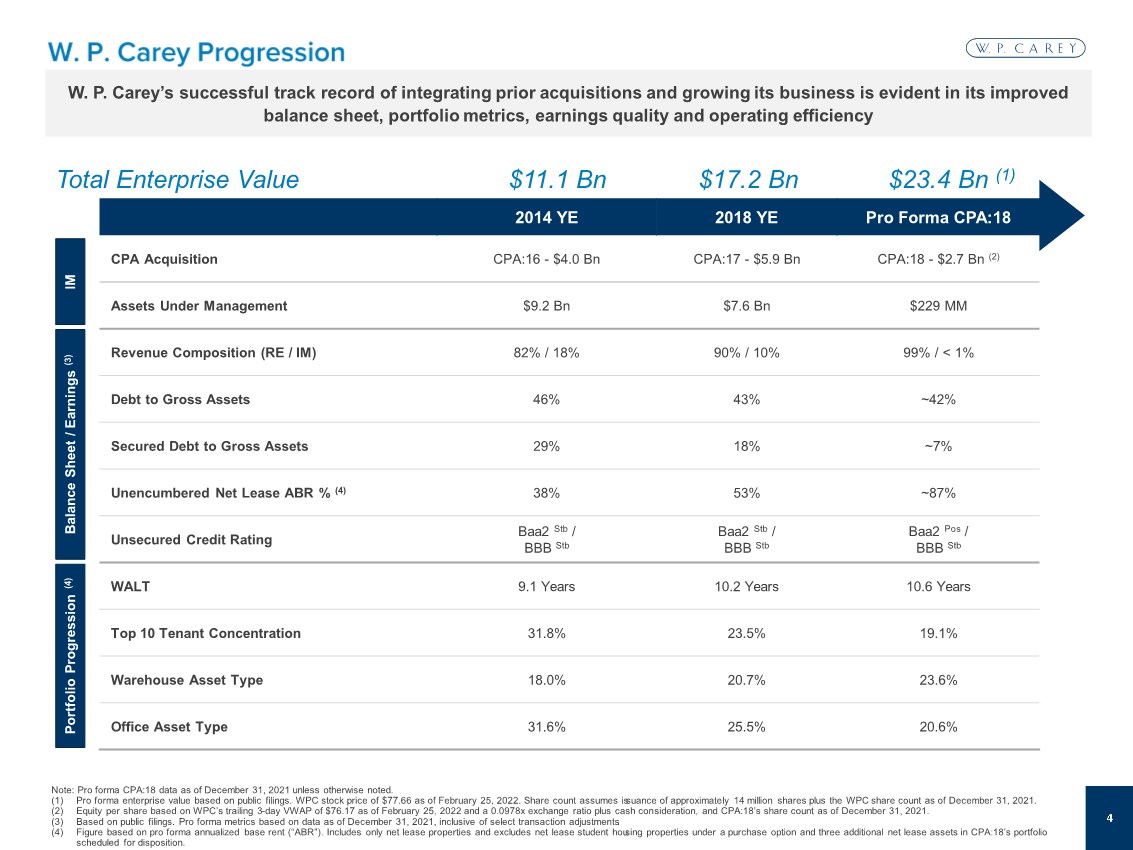

| 2014 YE 2018 YE Pro Forma CPA:18 CPA收購CPA:16-$4.0 Bn CPA:17-$5.9 Bn CPA:18-$2.7 Bn(2) 管理的資產$9.2 Bn$7.6 Bn$229 MM 收入構成(RE/IM)82%/18%90%/10%99%/ |

| WPC是RMZ指數中最大的REITs之一,也是第二大淨租賃REIT 淨租賃REITs:股權市值($Bn)(1)RMZ指數中最大的REITs($Bn)(1) WPC是排名前25位的REIT 來源:FactSet和截至2022年2月25日的公司備案文件。 (1)RMZ成分股按股權市值根據FactSet排名基於公開申報的形式企業價值。截至2022年2月25日,WPC股價為77.66美元。股數假設截至2021年12月31日發行約1,400萬股,外加WPC股數。 (2)基於截至12月31日的全年G&A加股票薪酬除以總資產加上累計折舊和攤銷。 (2)基於截至2021年12月31日的全年G&A加股票薪酬除以總資產加上累計折舊和攤銷, 2020年。WPC數據是合併完成的形式數據。 (1) 淨租賃REITs:G&A效率(佔總資產的百分比)(2) 74 bps 69 bps 67 bps 59 bps 55 bps 50 bps 50 bps 50 bps 30 bps STAG LXP SRC BNL WPC(PF)stor NNN ADC O $39.9 $3.8 o WPC(PF)STOR NNN STAG SRC ADC LXP BNL 公司股權市值 1安博$109.9 2易昆尼克斯64.9 3公共存儲63.5 4 Simon Property Group Inc.45.9 5 Realty Inc.39.9 6 Digital Realty Trust Inc.39.1 7 WellTower Inc.37.7 8 AvalonBay Community Inc.Inc.31.0 11 Extra Space Storage Inc.26.0 12中美洲公寓社區公司24.2 13 Invest Home Inc.23.7 14 Ventas Inc.21.7 15 Sun Community Inc.21.4 16 Essex Property Trust Inc.21.2 17 Duke Realty Corp 20.6 18波士頓地產公司19.3 19 UDR Inc.17.8 20 Vici Properties Inc.17.7 22 HealthPeak Properties Inc 17.1 23 W.P.Carey Inc(Pro Forma)15.8 24 Kimco Realty Corp 15.1 25 Equity Lifestyle Properties Inc 14.1 26 Iron Mountain Inc 14.1 27美國住宅4租金13.4 28 Host Hotels&Resorts Inc.13.4 29 Medical Properties Trust Inc.12.4 30 CyrusOne Inc.11.7 |

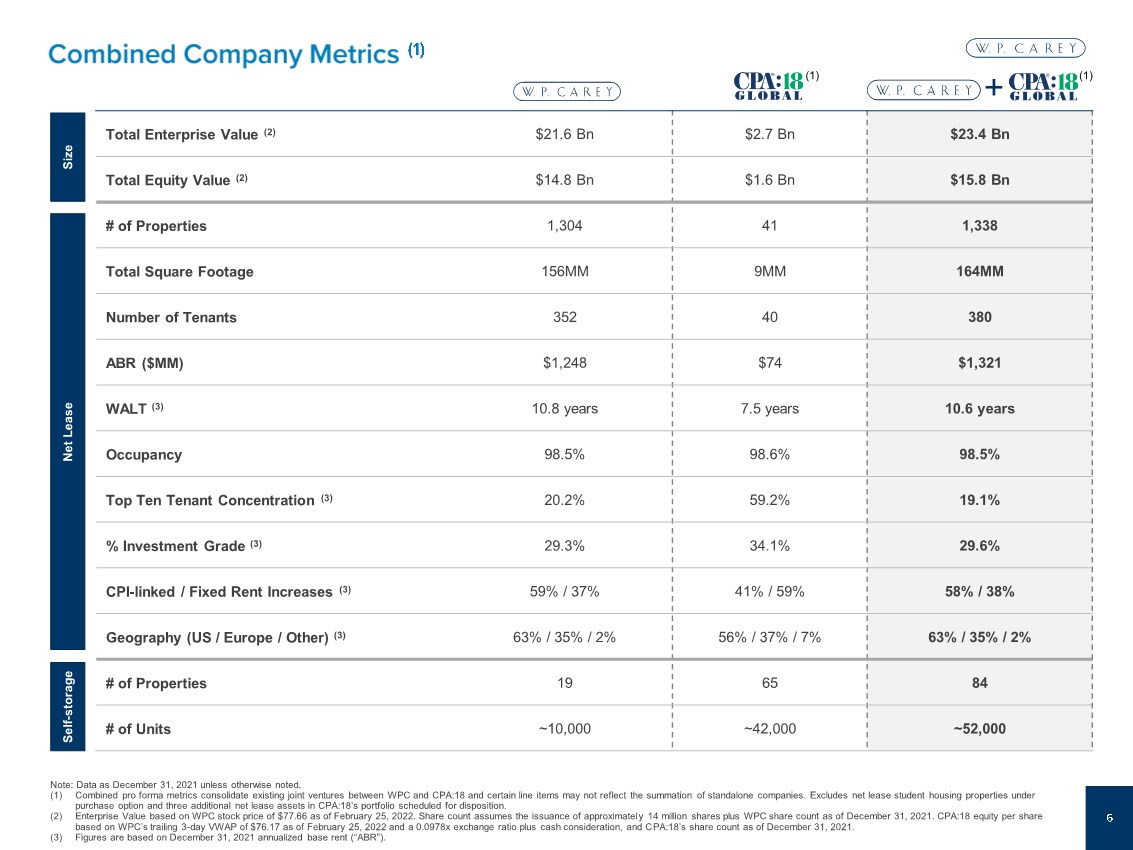

| 企業總價值(2)$21.6 Bn$2.7 Bn$23.4 Bn 總股本價值(2)$14.8 Bn$1.6 Bn$15.8 Bn 物業數量1,304 41 1,338 總平方英尺156 mm 9 mm 164 mm 租户數量352 40 380 abr($MM)$1,248$74$1,321 Walt(3)10.8年7.5年10.6)20.2%59.2%19.1% %投資級別(3)29.3%341%29.6% 與CPI掛鈎/固定租金上漲(3)59%/37%41%/59%58%/38% 地理位置(美國/歐洲/其他)(3)63%/35%/2%56%/37%/7%63%/35%/2% #物業19 65 84{Br}單位數~10,000~42,000~52,000 注:截至12月31日數據除非另有説明,否則2021。 (1)合併的形式指標合併WPC和CPA之間現有的合資企業:18,某些行項目可能不能反映獨立公司的總和。不包括 購買選擇權下的淨租賃學生公寓物業和計劃處置的CPA:18投資組合中的三項額外淨租賃資產。 (2)基於截至2022年2月25日的WPC股價77.66美元的企業價值。股數假設截至2021年12月31日發行約1400萬股,外加WPC股數。CPA:每股18股權益 基於WPC截至2022年2月25日的3天VWAP為76.17美元,交換率為0.0978倍外加現金對價,以及CPA:18截至2021年12月31日的股數。 (3)數字基於2021年12月31日的年化基本租金(“ABR”)。 淨租賃 自身 - 存儲 大小 |

| 38% 19% 38% 4% 1% 25% 24%21% 17% 4% 9% 26% 24%20%20% 18% 5%8% 39% 20% 37% 4% 1% 2021年備考 1.北美3.1%2.9% 2.歐洲2.4%2.2% 3.歐洲2.3%2.1% 4.歐洲2.2%2.1% 5.歐洲1.9%1.8% 6.歐洲1.8%1.7% 7.北美1.7%1.6% 8.北美1.6%1.6% 8.Br}9.北美1.6%1.5% 10.北美1.6%1.5% 前10名合計20.2%19.1% 63% 5% 4% 4% 2% 2% 1% 9% 63%5% 5% 5% 2% 2% 1% 8% 物業類型(佔ABR) Industrial Warehouse Office Retail Self-Storage Other的百分比) 租户集中度(佔abr的百分比) 地理多樣化(佔abr的百分比) 美國荷蘭 英國意大利 德國法國 波蘭丹麥 西班牙其他(3) 合同租金增加(佔abr的百分比){Br}無上限消費物價指數 基於消費物價指數的 固定 58%的消費物價指數- 鏈接 其他(4) 截至12月31日沒有 %的Total 50% Industrial/ Warehouse 49% Industrial/ Warehouse (1)數據,2021年。合併的形式指標合併了WPC和CPA之間現有的合資企業:18,某些項目可能不能反映獨立公司的總和。不包括淨租賃學生 購買選擇權下的住房物業和CPA:18計劃處置的其他三項淨租賃資產。 (2)包括教育設施、酒店(淨租賃)、實驗室、健身設施、劇院、學生宿舍(淨租賃)、餐館和土地。 (3)包括克羅地亞、立陶宛、芬蘭、挪威、匈牙利、葡萄牙、捷克共和國、奧地利、瑞典、斯洛伐克、拉脱維亞、愛沙尼亞、加拿大、墨西哥。 (3)包括克羅地亞、立陶宛、芬蘭、挪威、匈牙利、葡萄牙、捷克共和國、奧地利、瑞典、斯洛伐克、拉脱維亞、愛沙尼亞、加拿大、墨西哥、毛里求斯和日本。 (4)代表租金百分比(即, 對租户毛收入的參與)和其他增長。 2021年12月31日預計 預計將 59%CPI- 掛鈎 2021年12月31日預計 |

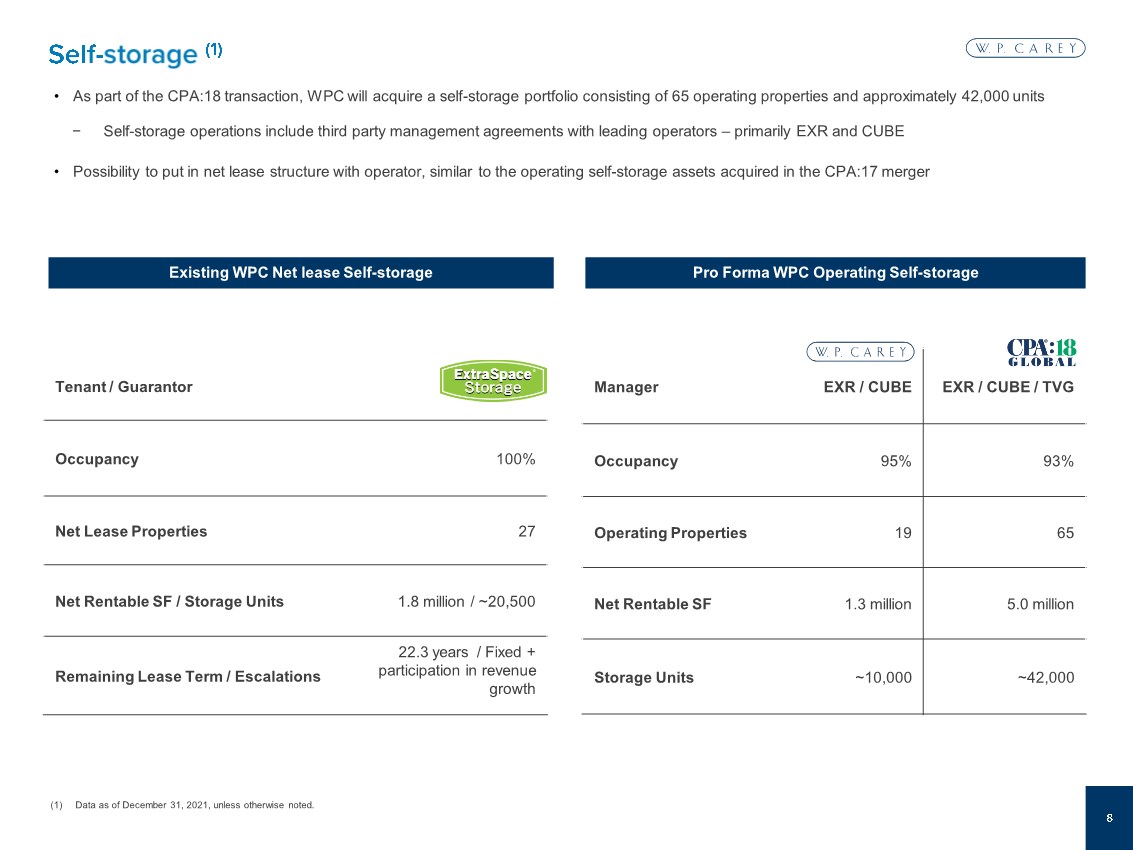

| ·作為CPA:18交易的一部分,−將收購由65個運營物業和大約42,000個單元組成的自助存儲產品組合 WPC自助存儲業務包括與領先運營商(主要是EXR和CUBE)簽訂的第三方管理協議 ·可能與運營商建立淨租賃結構,與CPA收購的經營性自助倉儲資產類似:17合併 現有WPC淨租賃自營倉儲形式WPC經營性自營倉儲 租户/擔保人 佔有率100% 淨租賃物業27 可淨出租SF/倉儲單位180萬/~20,500 剩餘租賃期/升級 22.3年/固定+ 分享收入 增長 經理65 可淨租賃130萬瑞士法郎 存儲單元~10,000~42,000 (1)截至12月31日的數據,2021年,除非另有説明。 |

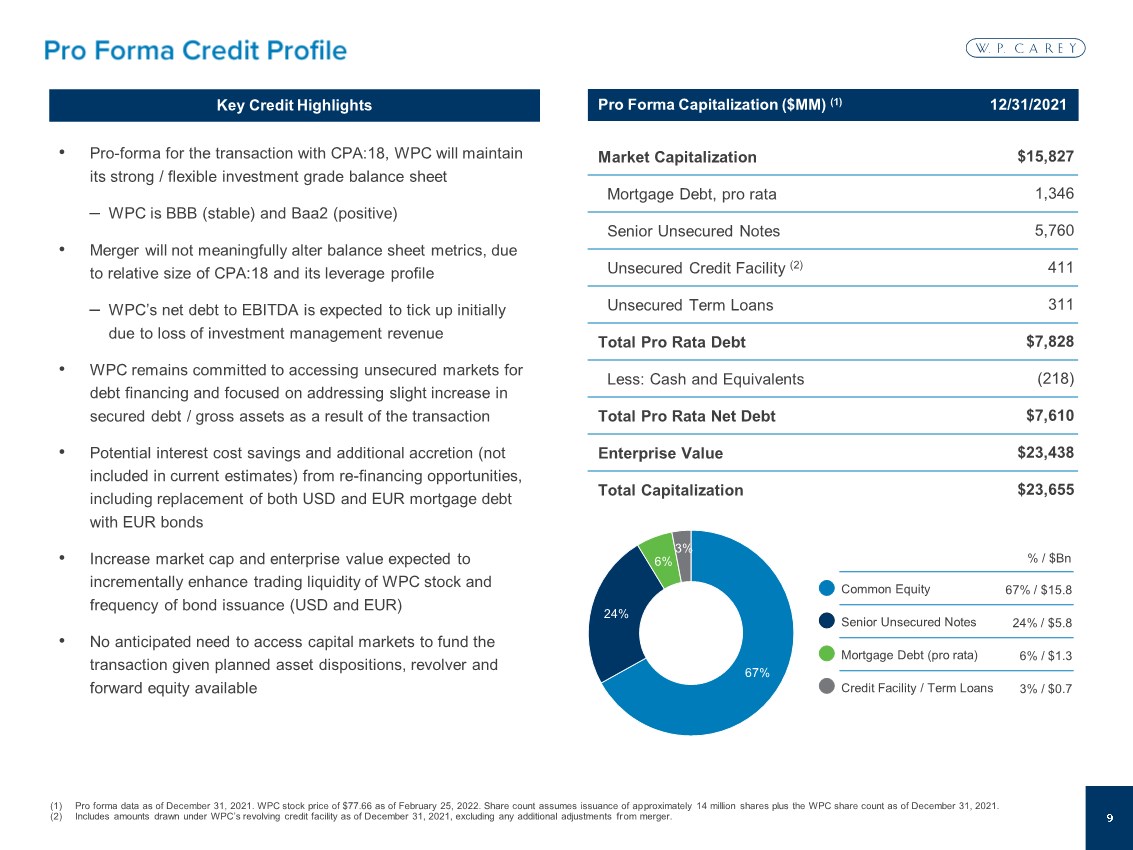

| 普通股67%/$15.8 高級無擔保票據24%/$5.8 抵押債務(按比例)6%/$1.3 信用貸款/定期貸款3%/$0.7 67% 24% 6% 3% (1)截至2021年12月31日的形式數據。截至2022年2月25日,WPC股價為77.66美元。股數假設截至2021年12月31日發行約1,400萬股加上WPC股數。 (2)包括截至2021年12月31日根據WPC循環信貸安排提取的金額,不包括合併帶來的任何額外調整。 預計資本化($MM)(1)12/31/2021年 ·與CPA的交易的預計金額:18,WPC將保持 其強大/靈活的投資級資產負債表 -WPC是BBB(穩定)和Baa2(正) ·合併不會有意義地改變資產負債表指標,由於CPA:18的相對規模及其槓桿狀況 -由於投資管理收入的損失,WPC的淨債務與EBITDA之比預計最初將上升 ·WPC仍致力於進入無擔保市場進行債務融資,並專注於解決交易導致的 擔保債務/總資產略有增加的問題 ·潛在的利息成本節省和額外的增值(不包括在當前估計中的 ) 包括將美元和歐元抵押貸款債務同時替換為歐元債券 ·提高市值和企業價值,預計將 逐步提高WPC股票的交易流動性和 債券發行頻率(美元和歐元) ·考慮到計劃中的資產處置、左輪手槍和 可用遠期股本,預計不需要進入資本市場為 交易提供資金 關鍵信用亮點 市值15,827美元 , 760 無擔保信貸安排(2)411 無擔保定期貸款311 按比例總債務$7828 減少:現金及等價物(218) 按比例淨債務總額$7,610 企業價值$23,438 總資本$23,655 %/$bn |

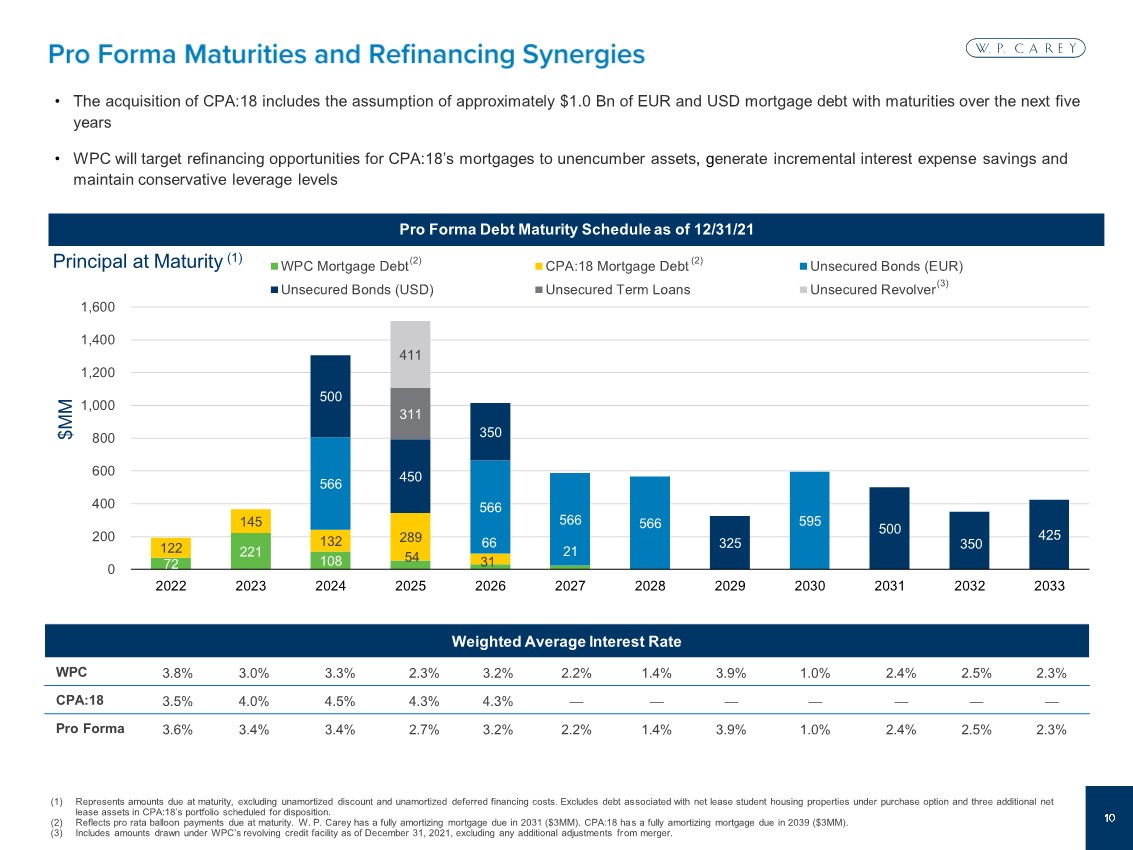

| ·收購CPA:18包括假設約10億美元的歐元和美元抵押貸款債務,這些債務將在未來五年到期 ·WPC將瞄準CPA:18的抵押貸款的再融資機會,以不保留資產,產生增量利息支出節省,並 保持保守的槓桿水平 (1)代表到期到期的金額,不包括未攤銷的貼現和未攤銷的遞延融資成本。不包括與購買選擇權下的淨租賃學生公寓物業相關的債務,以及CPA:18投資組合中計劃處置的三項額外 租賃資產。 (2)反映按比例氣球到期付款。W.P.Carey有一筆2031年到期的全額攤銷抵押貸款(300萬美元)。CPA:18有一筆2039年到期的全額攤銷抵押貸款(300萬美元)。 (3)包括截至2021年12月31日根據WPC循環信貸安排提取的金額。不包括合併帶來的任何額外調整。 截至12月31日的預計債務到期日 $MM 加權平均利率 WPC 3.8%3.3%3.3%3.2%2.2%1.4%3.9%2.4%2.3% CPA:183.5%4.0%4.5%4.3%4.3%- CPA:183.5%4.0%4.5%4.3%-{Br}預計3.4%3.4%2.7%2.2%2.2%1.4%3.9%1.0%2.4%2.5%2.3% 到期本金(1) 72 221 108 54 31 21 122 145 132 289 66 566 566 566 595 500 450 350 325 500 350 425 311 411 0 200 400 600 800 1,000 1,200 1,400 1,600 2022 2023 2024 2025 2026 2027 2028 2029 2030 2031 2032 2033 wpc抵押債務註冊會計師:18抵押債務無擔保債券(歐元) 無擔保債券(美元)無擔保定期貸款無擔保轉換者 (2)(2) (3) |

| ✓可立即增加房地產AFFO的可觀房地產交易, 抵消了投資管理收益減少的影響 ✓長期收益增加帶來更大的收益持久性,經常性房地產收入導致 實現更高質量的財務報告和股息覆蓋 ✓基本上完成了退出投資管理業務的長期戰略的執行,從而促進了資本成本的降低,簡化了運營和 報告披露 ✓提高了運營槓桿和併購效率,因為投資組合規模和規模都增加了 ✓有限的成本和風險整合了由✓組裝的類似房地產投資組合 經理 Wpc嵌入了創造價值的機會, Wpc將類似的房地產投資組合整合為經理 Wpc嵌入了創造價值的機會, WPC增加了運營槓桿和G&A效率 WPC作為經理整合了類似的房地產投資組合的成本和風險 選擇資產出售、自助式倉儲租金增長 或可能轉換為淨租賃) ✓保持強勁、靈活的投資級資產負債表,不需要資本市場發行來為交易融資 |

| 本演示文稿中討論的某些事項屬於“1933年證券法”(已修訂, “證券法”)和“1934年交易法”(均經1995年“私人證券訴訟改革法”修訂)所指的前瞻性陳述。前瞻性陳述包括有關W.P.Carey Inc.(“WPC”)的意圖、信念或期望的陳述,可通過使用諸如“可能”、“將”、“應該”、“將”、“假設”、“計劃”、“相信”、“預期”、“預期”、“打算”、“估計”、“潛在”、“項目”等詞語來識別。“未來”、“ ”、“繼續”、“預測”、“機會”、“可能性”或這些詞語和其他類似術語的否定版本。這些前瞻性陳述 包括但不限於關於我們剩餘投資管理項目最終清算的陳述。 這些陳述基於我們管理層當前的預期,需要注意的是,我們的實際結果可能與此類前瞻性陳述中預測的結果大不相同 。有許多因素可能會對我們未來的業績、業績或成就產生重大不利影響,並導致我們的實際結果與前瞻性陳述大不相同。這些因素包括但不限於:各方滿足先決條件並完成擬議合併的能力、完成擬議合併的時間、各方及時或按期望或預期的條款獲得任何所需股東批准的能力、實現預期收益和節省的能力、與即將進行的合併可能擾亂管理層注意力相關的風險。, 經營業績 和業務總體情況,與擬議合併相關的任何法律訴訟的結果,以及與WPC和Corporation Property Associates 18-Global Inc.(“CPA:18”)各自業務相關的一般風險,包括資本市場的一般波動性、條款和資本使用、WPC股價的波動、房地產投資信託行業、利率或總體經濟的變化, 與WPC或CPA:18的關係的潛在不利影響或變化 WPC和Corporation Property Associates 18-Global Inc.(“CPA:18”)各自業務的一般風險,包括資本市場的一般波動性、條款和資本使用、WPC股價的波動、房地產投資信託行業、利率或總體經濟的變化, 與WPC或CPA:18的關係的潛在不利影響或變化服務提供商或其他方因 宣佈或完成擬議合併而產生的風險,災難性事件的不可預測性和嚴重性,包括但不限於與流行病和全球傳染病爆發(如當前的新冠肺炎大流行)以及國內或地緣政治危機(如恐怖主義、軍事衝突(包括最近俄羅斯和烏克蘭之間爆發的敵對行動)、戰爭或認為敵對行動可能迫在眉睫、政治不穩定或內亂)有關的風險。對其他一些重要因素和假設的討論包含在美國證券交易委員會提交給美國證券交易委員會(“美國證券交易委員會”)的文件中,並可在美國證券交易委員會的網站上查閲,包括 第一部分,第1A項。WPC截至2021年12月31日的財政年度Form 10-K年度報告中的風險因素。敬請讀者不要過度依賴這些前瞻性陳述,除非另有説明,否則這些前瞻性陳述僅在本演示文稿發表之日發表。除聯邦證券法和美國證券交易委員會規章制度另有規定外 , 本公司不承擔公開發布對 前瞻性陳述的任何修訂的義務,以反映本陳述日期之後發生的事件或情況,或反映意想不到的事件的發生。 此外,鑑於新冠肺炎疫情影響的持續時間和嚴重程度存在重大不確定性,本公司無法預測我們的 租户是否仍有能力支付租金。因此,提供的有關歷史租金收取的信息不應作為預期 未來租金收取的指示。 此處提供的所有數據均為截至2021年12月31日的數據,除非另有説明。 由於四捨五入,金額可能不等於合計。 過去的業績不能保證未來的結果。 |

| EBITDA和調整後的EBITDA 我們認為EBITDA對於投資者和分析師來説是評估我們業務部門業績的有用補充指標,因為(I) 它消除了我們的資本結構對我們經營業績的影響,(Ii)在將我們的經營業績與行業內 公司的經營業績進行比較時,它是有幫助的,而不考慮這些項目,這些項目可能因公司而異。已披露的調整後EBITDA為EBITDA,經修改後包括對某些非現金費用的GAAP淨收入的其他調整,如減值、非現金租金調整 以及我們對衝活動的未實現損益。此外,我們不包括房地產銷售損益,這些損益不被 視為我們業務計劃的基本屬性,也不會影響我們的整體長期經營業績。我們將這些項目排除在 調整後的EBITDA之外,因為它們不是我們決策過程中的主要驅動因素。調整後的EBITDA反映了對未合併的 合夥企業和共同所有投資的調整。我們對我們業務的評估側重於長期可持續性,而不是非現金和 非核心項目,這些項目可能會導致淨利潤的短期波動,但不會對現金流產生影響。我們認為,調整後的EBITDA對投資者和分析師來説是一個有用的補充指標,儘管它並不代表根據GAAP計算的淨收入。相應地,, 調整後的EBITDA不應被視為淨利潤的替代方案或我們財務業績的指標。我們計算的EBITDA和調整後的EBITDA 可能無法與其他公司的類似標題指標相比。 其他指標 按比例計算的指標 本演示文稿包含按比例編制的某些指標。我們將這些指標稱為比例指標。我們有許多投資, 通常是與我們的附屬公司一起進行的,我們在這些投資中的經濟所有權不到100%。在完全合併的基礎上,我們報告被視為在我們控制之下或被視為主要受益人的那些投資的100%資產、負債、 收入和費用,即使 我們的所有權低於100%。此外,對於我們不能控制的所有其他共同擁有的投資,我們報告我們的淨投資和我們的淨收益 或來自該投資的損失。在按比例計算的基礎上,我們通常根據我們對這些共同擁有的 投資的經濟所有權,列出我們在這些投資的資產、負債、收入和費用中所佔的比例份額。將我們的每個共同所有投資的財務報表 行項目乘以我們的所有權百分比,然後根據需要從我們的總額中添加或減去這些金額,可能無法準確描述在我們共同擁有的投資中持有低於100%所有權權益的法律和 經濟影響。 abr abr代表我們的淨租賃物業的合同最低年化基本租金,並反映截至2021年12月31日的匯率。(br}abr}abr}abr abr abr代表我們的淨租賃物業的合同最低年化基本租金,並反映截至2021年12月31日的匯率。如果有 租金減免,我們將按年計算免費租賃期後的第一個月合同基本租金。資產負債表不適用於經營性物業, 按比例列報。 本演示文稿使用以下非GAAP財務指標 |

| 本演示中使用了以下非GAAP財務衡量標準 FFO和AFFO 由於房地產公司的某些獨特經營特徵,如下所述,行業貿易組織全國房地產投資信託協會(NAREIT)頒佈了一項稱為FFO的非GAAP財務衡量標準,我們認為這是一種適當的補充 衡量標準,當與根據GAAP提出的結果一起使用的時候, =以反映房地產投資信託基金的經營業績。 房地產投資信託基金行業推薦使用FFO作為非公認會計準則的補充措施。FFO不等同於或替代根據GAAP確定的淨收益 或虧損。 我們將FFO定義為非GAAP衡量標準,與NAREIT董事會於2018年12月批准的《FFO白皮書》確立的標準一致。白皮書將FFO定義為根據GAAP計算的淨收益或虧損,不包括出售財產、房地產減值費用、房地產權益控制變更的損益、折舊和房地產資產攤銷的損益;以及對未合併合夥企業和共同所有投資進行調整後的淨收益或虧損。 未合併合夥企業和共同所有投資的調整計算以反映FFO。 我們還修改了FFO的NAREIT計算,以調整某些非現金費用的GAAP淨收入,例如與房地產相關的無形資產攤銷、遞延所得税優惠和費用、直線租金和相關準備金、其他非現金租金調整、 應收貸款和直接融資租賃信貸損失的非現金扣除、基於股票的補償、非現金, 債務折價和溢價攤銷以及遞延融資成本攤銷。我們對我們業務的評估側重於長期可持續性,而不是此類非現金項目,這些項目可能會導致淨利潤的短期波動,但不會對現金流產生影響。此外,我們不包括非 核心收入和費用,如債務清償和併購費用的損益。我們還不包括外幣兑換交易的已實現和 未實現損益(外幣衍生品結算的已實現損益除外),這些 不被視為我們業務計劃的基本屬性,不會影響我們的整體長期經營業績。我們將修改後的 FFO定義稱為AFFO。我們將這些項目從GAAP淨收入中剔除,以實現AFFO,因為它們不是我們決策過程中的主要驅動因素 ,排除這些項目為投資者提供了我們的投資組合隨着時間的推移的表現,並使其與 目前沒有從事收購、合併和重組的其他REITs更具可比性,這些收購、合併和重組不是我們正常業務運營的一部分。AFFO還反映了對未合併的合夥企業和共同所有投資的 調整。我們在 制定公司目標、評估戰略有效性和確定高管薪酬時,將AFFO用作衡量我們經營業績的指標之一。 我們認為AFFO是投資者考慮的有用補充指標,因為我們相信它將幫助他們更好地評估我們 經營業績的可持續性,而不會受到這些短期波動的潛在扭曲影響。然而,AFFO對 投資者的有用性是有限制的。例如, 我們剔除的減值費用和未實現外幣損失可能在最終 以較低的現金收益或其他考慮因素的形式處置財產時成為實際已實現損失。我們使用我們的FFO和AFFO指標作為運營業績的補充財務 指標。我們沒有也不應將我們的FFO和AFFO指標用作根據GAAP計算的淨收入 的替代方案,或作為根據GAAP計算的經營活動提供的淨現金的替代方案,或作為我們為 現金需求提供資金的能力的指標。 |

| This presentation does not constitute an offer to sell or the solicitation of an offer to buy any securities, or a solicitation of any vote or approval, nor shall there be any sale of securities in any jurisdiction in which such offer, solicitation or sale would be unlawful prior to registration or qualification under the securities laws of any such jurisdiction. No offer of securities shall be made except by means of a prospectus meeting the requirements of Section 10 of the Securities Act and otherwise in accordance with applicable law. WPC intends to file a registration statement on Form S-4 (the “Form S-4”) that will serve as a prospectus for the shares of WPC common stock to be issued as the stock consideration in the proposed merger, and CPA:18 intends to file a proxy statement (together with the prospectus of WPC, the “proxy statement/prospectus”), which will also be included in the Form S-4. The proxy statement/prospectus and other relevant materials will be made available to the stockholders of CPA:18 at no expense to them and are expected to be mailed to stockholders. WE URGE INVESTORS TO READ THE PROXY STATEMENT/PROSPECTUS AND ANY OTHER RELEVANT DOCUMENTS FILED BY WPC AND CPA:18 IN CONNECTION WITH THE PROPOSED MERGER WHEN THEY BECOME AVAILABLE, BECAUSE THEY WILL CONTAIN IMPORTANT INFORMATION ABOUT WPC, CPA:18 AND THE PROPOSED MERGER. INVESTORS ARE URGED TO READ THESE DOCUMENTS CAREFULLY AND IN THEIR ENTIRETY. Investors will be able to obtain these materials and other documents filed with the SEC free of charge at the SEC’s website (http://www.sec.gov). In addition, the materials filed by WPC will also be available free of charge by accessing WPC’s website (http://www.wpcarey.com), and the materials filed by CPA:18 will be available by accessing CPA:18’s website (http://www.cpa18global.com). Investors may also read and copy any reports, statements and other information filed by WPC or CPA:18 with the SEC, at the SEC public reference room at 100 F Street, N.E., Washington, D.C. 20549. Please call the SEC at 1-800-SEC-0330 or visit the SEC’s website for further information on its public reference room. Participants in the Proxy Solicitation: WPC and its directors, executive officers and certain other members of management and employees of WPC may be deemed to be “participants” in the solicitation of proxies from the stockholders of CPA:18 in connection with the transactions with CPA:18. Information regarding WPC’s directors and executive officers is available in its proxy statement filed with the SEC by WPC on March 31, 2021, in connection with its 2021 annual meeting of stockholders, and information regarding CPA:18’s directors and executive officers is available in its Annual Report on Form 10-K for the fiscal year ended December 31, 2021, as filed with the SEC by CPA:18 on February 25, 2022. Other information regarding the participants in the proxy solicitation and a description of their direct and indirect interests, by security holdings or otherwise, will be contained in the proxy statement/prospectus and other relevant materials filed with the SEC when they become available. |