目錄表

性能圖表

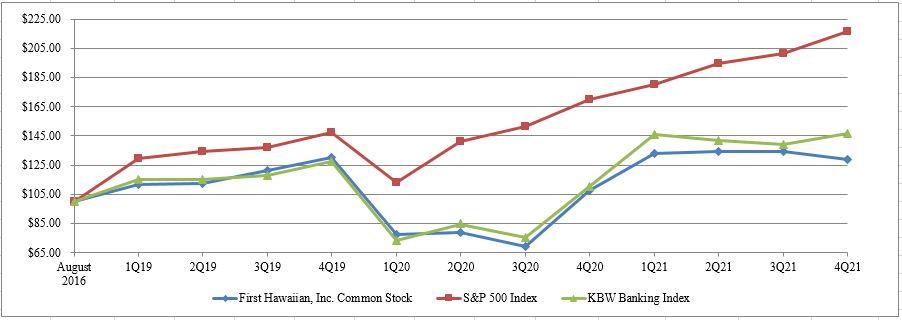

下圖顯示了基於普通股市場價格的普通股累計股東總回報與標準普爾500指數和KBW地區銀行指數(KRX)的累計總回報的比較。該圖假設在我們的IPO日期,即2016年8月4日,向我們的普通股投資了100美元(1),標準普爾500指數(2)和KRX(2)。每項投資的累計總回報為截至所示日期,並假設股息進行再投資。

| 1Q 2019 | 2Q 2019 | 3Q 2019 | 4Q 2019 | 1Q 2020 | 2Q 2020 | 3Q 2020 | 4Q 2020 | 1Q 2021 | 2Q 2021 | 3Q 2021 | 4Q 2021 | ||||||||||||||||||||||||

第一夏威夷公司普通股 | $ | 111.93 | $ | 112.31 | $ | 121.29 | $ | 130.46 | $ | 77.28 | $ | 78.81 | $ | 69.24 | $ | 107.84 | $ | 132.94 | $ | 134.15 | $ | 134.43 | $ | 128.93 | ||||||||||||

標準普爾500指數 | 129.27 | 134.14 | 136.84 | 147.46 | 112.95 | 141.43 | 151.66 | 169.97 | 180.29 | 194.83 | 201.15 | 216.12 | ||||||||||||||||||||||||

KBW地區銀行指數 | 115.19 | 115.12 | 117.66 | 127.60 | 73.44 | 84.63 | 75.42 | 110.31 | 145.90 | 141.97 | 139.38 | 146.59 | ||||||||||||||||||||||||

| (1) | 對FHI的投資是使用交易量加權平均價格計算的,平均期限為10天,股息在除息日進行再投資。 |

| (2) | 標準普爾500指數和KRX指數是使用10日平均期計算得出的。 |

上圖中描繪的股票表現不應被視為未來表現的指示性指標。

42