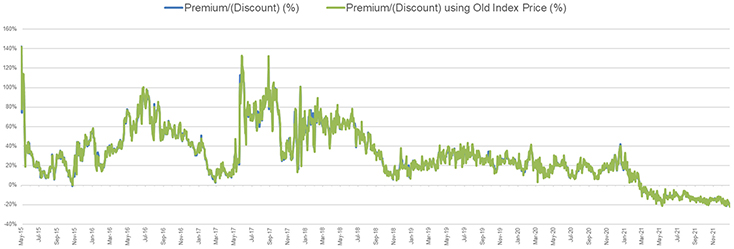

下表説明瞭從2013年9月25日信託基金開始運作到2021年12月31日,舊指數價格的變動情況。自信託開始運作以來,舊指數價格從117.03美元到67,397.98美元不等,直線平均值為9,508.58美元。保薦人並無觀察到個別或整體的成分股數碼資產交易所的舊指數價格與平均價格之間有重大差異。

高 |

低 |

|||||||||||||||||||||||||||

| 期間 |

平均值 |

舊索引 價格 |

日期 |

舊索引 價格 |

日期 |

結束 期間 |

最後的 業務 天 |

|||||||||||||||||||||

| 截至2017年12月31日的12個月 |

$ | 3,942.40 | $ | 18,756.45 | 12/18/2017 | $ | 780.71 | 1/12/2017 | $ | 13,340.23 | $ | 14,517.67 | ||||||||||||||||

| 截至2018年12月31日的12個月 |

$ | 7,497.29 | $ | 15,736.96 | 1/5/2018 | $ | 3,228.07 | 12/14/2018 | $ | 3,760.46 | $ | 3,760.46 | ||||||||||||||||

| 截至2019年12月31日的12個月 |

$ | 7,319.77 | $ | 12,681.53 | 7/10/2019 | $ | 3,365.98 | 2/7/2019 | $ | 7,200.71 | $ | 7,200.71 | ||||||||||||||||

| 截至2020年12月31日的12個月 |

$ | 11,074.72 | $ | 28,788.57 | 12/31/2020 | $ | 5,050.07 | 3/16/2020 | $ | 28,788.57 | $ | 28,788.57 | ||||||||||||||||

| 截至2021年12月31日的12個月 |

$ | 47,316.42 | $ | 67,397.98 | 11/9/2021 | $ | 29,235.54 | 1/1/2021 | $ | 47,172.21 | $ | 47,172.21 | ||||||||||||||||

| 2013年9月25日(信託開始運作)至2021年12月31日 |

$ | 9,508.58 | $ | 67,397.98 | 11/9/2021 | $ | 117.03 | 10/3/2013 | $ | 47,172.21 | $ | 47,172.21 | ||||||||||||||||

下表説明瞭從2013年9月25日信託基金開始運作到2021年12月31日的指數價格變動情況。自信託開始運作以來,指數價格從117.03美元到67352.59美元不等,直線平均值為9535.36美元。保薦人並未觀察到個別或整體數字資產成分股交易所的指數價格與平均價格之間存在重大差異。

高 |

低 |

|||||||||||||||||||||||||||

| 期間 |

平均值 |

指數價格 |

日期 |

指數價格 |

日期 |

結束 期間 |

最後的 業務 天 |

|||||||||||||||||||||

| 截至2017年12月31日的12個月 |

$ | 3,971.47 | $ | 19,209.14 | 12/16/2017 | $ | 783.38 | 1/11/2017 | $ | 14,131.50 | $ | 14,415.36 | ||||||||||||||||

| 截至2018年12月31日的12個月 |

$ | 7,518.87 | $ | 16,847.15 | 1/6/2018 | $ | 3,164.99 | 12/14/2018 | $ | 3,679.42 | $ | 3,679.42 | ||||||||||||||||

| 截至2019年12月31日的12個月 |

$ | 7,355.63 | $ | 13,838.57 | 6/26/2019 | $ | 3,358.99 | 2/7/2019 | $ | 7,144.93 | $ | 7,144.93 | ||||||||||||||||

| 截至2020年12月31日的12個月 |

$ | 11,103.62 | $ | 29,185.50 | 12/31/2020 | $ | 4,941.00 | 3/16/2020 | $ | 29,185.50 | $ | 29,185.50 | ||||||||||||||||

| 截至2021年12月31日的12個月 |

$ | 47,420.39 | $ | 67,352.59 | 11/9/2021 | $ | 29,311.80 | 1/1/2021 | $ | 45,869.35 | $ | 45,869.35 | ||||||||||||||||

| 2013年9月25日(信託開始運作)至2021年12月31日 |

$ | 9,535.36 | $ | 67,352.59 | 11/9/2021 | $ | 117.03 | 10/3/2013 | $ | 45,869.35 | $ | 45,869.35 | ||||||||||||||||

74