依據第424(B)(4)條提交

第333-261163號檔案號

招股説明書

$17,000,000

格林尼治世代控股公司(Greenidge Generation Holdings Inc.)

高級債券將於2026年到期,息率8.50%

我們提供17,000,000美元 2026年到期的8.50%高級債券(債券)的本金總額。債券將進一步發行,享有同等的支付權,完全可與管理債券的契約下的所有目的組成單一系列,包括但不限於豁免、修訂、同意、贖回和其他要約購買,本金總額為55,200,000美元,於2021年10月13日到期的8.50%優先債券(原始債券)。該批債券的利息將由2021年10月13日起計,並將於每年1月31日、4月30日、7月31日及10月31日每季度派息一次,自2022年1月31日起及到期時派息。該批債券將於二零二六年十月三十一日期滿。我們可以選擇:(I)於2023年10月31日或之後至2024年10月31日之前,以相當於本金102%的價格贖回債券;(Ii)於2024年10月31日或之後至2025年10月31日之前,以相當於本金101%的價格贖回債券;(Iii)於2025年10月31日或之後,以相當於本金100%的價格請參見?附註説明--可選贖回此外,在發生某些控制權變更事件時,我們可以選擇贖回債券,贖回價格相當於本金的100.5,外加贖回日(但不包括贖回日)的應計利息和未付利息。 發生某些控制權變更事件時,我們可以選擇全部贖回債券,但不能贖回部分債券。 如第(2)項所述,贖回價格為贖回價格的100.5%,但不包括贖回日的累計利息和未付利息。 備註説明-控制權變更時可選擇贖回債券將以25元及其整數倍面額發行。

債券將是我們的優先無抵押債務,將與我們現有和未來的所有優先無擔保債務(包括原始債券)享有同等的償付權,並將優先於任何其他明確從屬於債券的債務。債券實際上將從屬於我們所有現有和未來的有擔保債務(以擔保該等債務的 資產的價值為限),並在結構上從屬於我們子公司的所有現有和未來債務,包括貿易應付款項。

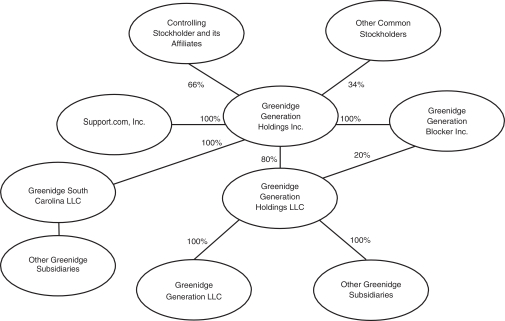

2021年9月14日,我們完成了由Greenidge,Support.com,Inc.(支持) 和GGH Merger Sub,Inc.(合併附屬公司)達成的、日期為2021年3月19日的特定合併協議和計劃(合併協議)(合併協議)所設想的交易。如合併協議所預期,Merge Sub與Support合併並併入Support,Merge Sub的獨立公司存在終止,而Support作為Greenidge 的全資子公司繼續存在(該交易,合併?)。

我們是一家新興的成長型公司,符合1933年證券法第2(A)節的定義, 修訂後的證券法(證券法),並受到上市公司報告要求的降低。

根據納斯達克股票市場有限責任公司(納斯達克)的規則,我們也是一家受控制的 公司,並且可以利用納斯達克規則給予受控制的公司的某些公司治理豁免。

投資債券涉及高度風險。請參閲第16頁開始的風險因素,以瞭解在做出投資決策之前應考慮的因素 。

美國證券交易委員會(U.S.Securities and Exchange Commission)和任何州證券 委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書是否真實或完整。任何相反的陳述都是刑事犯罪。

原始票據在納斯達克全球市場上市,自2021年10月14日以來一直以GREEL??的代碼進行交易。 2021年12月2日,納斯達克全球市場上最新公佈的原始票據售價為24.5美元。我們打算在此發行的票據在納斯達克全球精選市場以相同的交易代碼上市。我們沒有義務 保持此類上市,我們可以隨時將備註退市。

| 用於備註和備註 | 總計(3)(4) | |||||||

| 公開發行價(1) |

$ | 24.50 | $ | 16,660,000 | ||||

| 承保折扣(2) |

$ | 0.8575 | $ | 583,100 | ||||

| 未扣除費用的收益,應支付給 我們(3) |

$ | 23.6425 | $ | 16,076,900 | ||||

| (1) | 另加2021年10月13日至(但不包括)2021年12月7日結算日期的應計利息 。 |

| (2) | 請參見?包銷?瞭解與此產品相關的 應支付的所有承保補償的説明。 |

| (3) | B.萊利證券公司(B.Riley Securities,Inc.)作為承銷商的代表,可以行使 選擇權,在本招股説明書發佈之日起30天內,額外購買至多2,550,000美元的債券本金總額。如果全面行使此選擇權,總髮行價將為19,159,000美元,我們支付的承保折扣總額將為670,565美元,扣除費用前給我們的總收益約為18,488,435美元。 |

| (4) | 我們應支付的發售總費用,不包括承保折扣和佣金以及 結構費(定義見承銷),估計為475,000美元。 |

承銷商預計將通過存託信託公司(DTC)的設施,將票據以簿記形式交付給 購買者,用於其參與者的賬户,包括作為Euroclear系統運營商的EurocleleBank S.A./N.V.和Clearstream Banking, 公眾有限公司,大約在2021年12月7日左右。

圖書運行管理器s

| B.萊利證券 |

拉登堡·塔爾曼 |

威廉·布萊爾公司(William Blair&Co.) |

-EF Hutton,

基準投資部

聯席經理

| 宙斯盾資本公司(Aegis Capital Corp.) | 高力證券有限責任公司 | |

| 韋德布什證券 | 齊格勒 |

本招股説明書的日期為2021年12月2日。