| 2019年年報 和表格20-F |

美國

美國證券交易委員會

| (標記一) | 華盛頓特區,20549 |

表格20-F

根據1934年“證券交易法”第12(B)或(G)條作出的☐註冊聲明

或

X根據1934年“證券交易法”第13或15(D)節提交的年度報告

截止財年:2019年12月31日

或

根據1934年《證券交易法》第13或15(D)節提交的☐過渡報告

在由至至的過渡期內

或

☐空殼公司根據1934年《證券交易法》第13或15(D)節提交的報告

需要此空殼公司報告的事件日期

委託文件編號:001-32846

CRH公共有限公司

(其章程所指明的註冊人的確切姓名)

愛爾蘭共和國

(法團或組織的司法管轄權)

愛爾蘭都柏林16號Rathfarnham的Stonemason‘s Way

(主要行政辦公室地址)

塞南·墨菲

電話:+35314041000

郵箱:mail@crh.com

愛爾蘭都柏林16號Rathfarnham的Stonemason‘s Way

(公司聯繫人姓名、電話、電子郵件和/或傳真號碼和地址)

根據該法第12(B)條登記或將登記的證券。

| 每節課的標題 | 交易代碼 | 註冊的每個交易所的名稱 | ||

| CRH plc |

||||

|

的普通股/收益股每人0.34歐元 |

紐約證交所** | |||

| 美國存托股份,每股代表獲得一股普通股的權利 | CRH | 紐約證券交易所 | ||

| CRH美國公司 | ||||

| 由CRH公司擔保的2021年到期的5.750釐債券 | CRH/21 | 紐約證券交易所 | ||

| * | 根據美國證券交易委員會(Securities and Exchange Commission)的要求,不用於交易,僅與美國存托股份登記有關。 |

根據該法第12(G)條登記或將登記的證券。無

根據該法第15(D)條負有報告義務的證券。無

註明截至年度報告所涵蓋的 期間結束時發行人的每一類資本或普通股的流通股數量。

|

的普通股/收益股每人0.34歐元** |

799,640,338 | |||

|

5%的累計優先股每人1.27歐元 |

50,000 | |||

|

7%-A股累計優先股每個1.27歐元 |

872,000 |

| ** | 每股收益份額與一股普通股捆綁在一起,只能與該普通股一起轉讓或以其他方式處理。 |

勾選標記表示註冊人是否為證券法第405條規定的知名 經驗豐富的發行人。是X否☐

如果本報告 是年度報告或過渡報告,請用複選標記表示註冊人是否不需要根據1934年證券交易法第13或15(D)節提交報告。是 ☐No X

注意:選中上面的複選框不會解除根據1934年《證券交易法》第13或15(D)條要求提交報告的任何註冊人在這些條款下的義務。

勾選 標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類 報告的較短時間內)提交了1934年證券交易法第13或15(D)節要求提交的所有報告,以及(2)在過去90天內是否符合此類提交要求。是X否☐

用複選標記表示註冊人是否在過去12個月內(或註冊人被要求提交此類文件的較短時間內)以電子方式提交了根據S-T規則第405條(本章232.405節)要求提交的每個交互數據文件。是X否☐

用複選標記表示註冊者是大型加速文件服務器、加速文件服務器、非加速文件服務器還是新興成長型公司。請參閲《交易法》規則12b-2中的 大型加速文件管理器、加速文件服務器和新興成長型公司的定義。

大型加速文件服務器X加速文件服務器☐Non-Accelerated Filer☐Emerging Growth Company☐

如果一家新興成長型公司按照美國公認會計原則編制其財務報表,則用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據交易法第13(A)節提供的任何新的或修訂的財務會計準則。 ☐

| | 新的或修訂的財務會計準則一詞是指財務會計準則委員會在2012年4月5日之後發佈的對其 會計準則編纂的任何更新。 |

用複選標記表示註冊人在編制本文件中包括的財務報表時使用了哪種會計基礎:

| 美國公認會計原則☐ | 發佈的國際財務報告準則 | 其他☐ | ||

| 國際會計準則理事會X |

如果在回答 之前的問題時勾選了其他項目,請用複選標記表示註冊人選擇遵循哪個財務報表項目。項目17☐項目18☐

如果這是年度報告,請用複選標記表示註冊人是否為殼 公司(如交易法第12b-2條所定義)。是☐No X

[本頁故意留空]

| 2019年年報 和表格20-F |

|

目錄

|

||||||||||||||||||||

| 概述 | 經營業績 | 財務報表 | ||||||||||||||||||

| CRH一目瞭然 | 2 | 業務概述 | 32 | 獨立審計師報告 | 125 | |||||||||||||||

| 主席簡介 | 4 | 財務總監檢討報告 | 33 | 合併損益表 | 128 | |||||||||||||||

| 策略檢討 | 分部綜述 | 40 | 會計政策 | 133 | ||||||||||||||||

| 為什麼要在我們身上投資呢? | 8 | 治理 | 關於合併的註解 財務報表 |

145 | ||||||||||||||||

| 我們的行政領導層 | 9 | 董事會 | 56 | |||||||||||||||||

| 行政長官檢討報告 | 10 | 公司治理報告 | 60 | 補充 20-F披露 |

||||||||||||||||

| 市場背景 | 12 | 董事薪酬報告 | 74 | 224 | ||||||||||||||||

| 戰略 | 14 | 董事報告 | 102 | 股東信息 | 248 | |||||||||||||||

| 商業模式 | 16 | 其他信息 | 260 | |||||||||||||||||

| 衡量績效 | 18 | 表格20-F的交叉引用 | 267 | |||||||||||||||||

| 可持續性 | 20 | 索引 | 270 | |||||||||||||||||

| 風險治理 | 26 | |||||||||||||||||||

| 我們的業務

CRH是全球領先的建材企業。我們的全球足跡遍佈全球 30個國家,在3100多個運營地點僱用約80,300名員工,為 我們的客户遍及建材行業的方方面面。 |

| 本文件構成符合愛爾蘭和英國要求的年度報告和財務報表 以及表格形式的年度報告20-F根據1934年美國證券交易法,用於CRH plc截至2019年12月31日的年度。表格20-F要求的交叉引用見第267頁。

董事聲明(包括第104至106頁的董事責任聲明、可行性聲明和董事合規聲明)、主要風險和不確定性(第108至113頁)、獨立審計師報告(第116至124頁) |

並且CRH plc的母公司財務報表(見第216至221頁)不構成CRH年度報表的一部分。 提交給美國證券交易委員會(SEC)的20-F。

前瞻性陳述

本文件包含前瞻性陳述,其性質涉及風險和不確定性。請參閲第103頁的 免責聲明/前瞻性聲明,瞭解有關這些聲明的更多信息以及可能導致這些聲明不準確的某些因素。 |

| 請在我們的網站上查看該報告: Www.crh.com/Investors/年度報告/ |

| Ergon是CRH歐洲材料部的一部分,提供了10,300平方米的空心樓板和289根混凝土樑 用於在比利時梅雷貝克建造一個新的15,000平方米管道和供暖配送中心的管路和柱子 。 |

|

中國鐵道部年報及表格2019年-F I 2019年

|

1

|

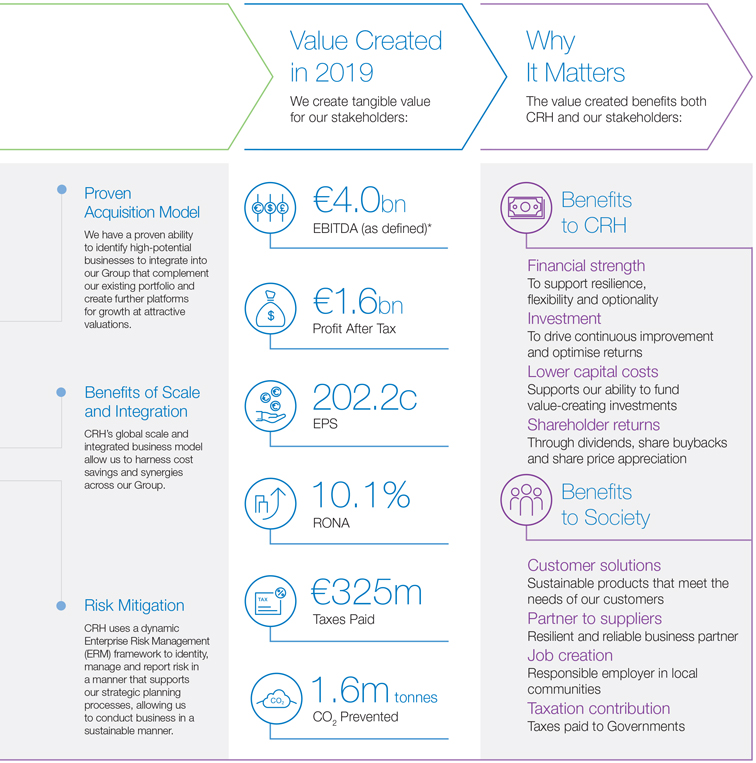

| 2019年業績亮點

2019年,根據IFRS 5,歐洲分銷業務被歸類為非連續性業務持有待售和停產的非流動資產(詳情請參閲合併財務報表附註3)。因此,除非另有説明,否則在概述、戰略回顧和業務績效部分(第2至51頁)中,所有對損益表數據的引用均基於 持續運營。

* EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用、出售利潤和集團權益計入投資税後利潤的份額前的收益。 1.詳細説明如何非GAAP計量的計算見第225至228頁 。 |

|

2

|

CRH年度報告和表格20-F I 2019年 |

| CRH一目瞭然

我們的全球業務運營 |

| * | EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值 費用、出售利潤和本集團應佔權益會計投資的税後利潤。 |

| 1. | 請參閲第103頁有關前瞻性陳述的警示聲明。 |

| 2. | 淨債務/EBITDA(定義)*是第227頁定義的 非GAAP度量。與淨債務/EBITDA(定義)的組成部分最直接可比的GAAP數字*包括:有息貸款和借款(2019年: 90.14億歐元;2018年:93.16億歐元)和税後利潤(2019年:16.38億歐元;2018年:13.45億歐元)。根據第228頁所述指標的目的,評估公司相對於其盈利能力和現金生成能力的負債水平,2019年的計算基於持續運營。2018年,集團淨債務頭寸包括與2019年停產業務相關的債務 ,因此,為便於比較,2018年的計算使用持續和停產業務的EBITDA(定義)*。 |

| 包容性和多樣性是所有CRH運營公司關注的重要領域。Staker Parson材料 作為CRH美洲材料事業部的一部分,CRH&Construction為 一個包容和多樣化的環境提供支持 在猶他州奧格登的運營中,該公司在那裏僱傭了300名員工。 |

| 策略檢討 |

| 為什麼要在我們身上投資呢? | 8 | |||||||

| 我們的行政領導層 | 9 | |||||||

| 行政長官檢討報告 | 10 | |||||||

| 市場背景 | 12 | |||||||

| 戰略 | 14 | |||||||

| 商業模式 | 16 | |||||||

| 衡量績效 | 18 | |||||||

| 可持續性 | 20 | |||||||

| 風險治理 | 26 | |||||||

| 8 |

CRH年度報告和表格20-F I 2019年

|

為什麼要在我們身上投資呢?

| * | EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值 費用、出售利潤和本集團應佔權益會計投資的税後利潤。 |

| 1. | TSR代表交付給股東的總累計價值(通過總股息 再投資和股票增值)。 |

|

CRH年度報告和表格20-F I 2019年

|

9

|

| * | EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值 費用、出售利潤和本集團應佔權益會計投資的税後利潤。 |

| 1. | 請參閲第103頁有關前瞻性陳述的警示聲明。 |

| 2. | 羅娜是一個非GAAP計量,如第226頁所定義。與RONA組成部分最直接可比的 GAAP數據包括:集團營業利潤(2019年:24.94億歐元;2018年:20.71億歐元)、總資產和總負債(2019年:373.1億歐元和198.3億歐元;2018年:351.73億歐元和186.19億歐元)。有關如何計算非GAAP衡量標準的詳細信息,請參見第225至228頁。 |

|

CRH年度報告和表格20-F I 2019年

|

11 |

| 12 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

13 |

| 14 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

15 |

| 16 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

17 |

| 18 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

19 |

| 20 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

21 |

| 22 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

23 |

| 24 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

25 |

| 26 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

27 |

| 28 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

29 |

| 位於加拿大魁北克省的Joliette水泥廠是CRH美洲材料事業部的一部分,向加拿大和美國東北部的客户供應十多種水泥。該工廠擁有180名員工,已經運營了50多年。它是在水泥生產過程中使用替代燃料和原材料(AFR)的先驅,30%以上的化石燃料被替代燃料取代。 |

| 經營業績 | ||||

| 32 - 53 | 業務概述 | 32 | ||

| 財務總監檢討報告 | 33 | |||

| 分部綜述 | 38 | |||

| 32 |

CRH年度報告和表格20-F I 2019年

|

| 34 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

35 |

| 36 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

37 |

| Roadstone是CRH歐洲材料事業部的一部分,為2020年1月開放的愛爾蘭Rose Fitzgerald Kennedy大橋開發了超過4500米的高強混凝土。這座三塔高887米的外橋是世界上同類橋樑中最長的。在巴羅河上延伸230多米,並有一個36米的淨空,它為周邊社區和 新羅斯港的航運導航提供了至關重要的連接。 |

| 分部綜述 | ||||

| 40 - 53 | 美洲材料 | 40 | ||

| 歐洲材料 | 44 | |||

| 建築產品 | 48 | |||

| 40 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

41 |

| 42 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

43 |

| 44 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

45 |

| 46 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

47 |

| 48 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

49 |

| 50 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

51 |

| 52 |

CRH年度報告和表格20-F I 2019年

|

| 作為CRH建築產品部的一部分,Stradus提供了約1,000塊Hydro Lineo XL草瓦,用於鋪設比利時Doornik辦公樓的周邊環境。格子結構允許水慢慢排出,保持表面無水,同時不會使排水系統超載。

|

CRH建築產品部下屬的HALFEN提供了200個板錨,用於安裝 立面

巴黎世博會凡爾賽門展覽中心新的6號館。中心,即 歐洲

最大的會議場地,每年接待超過750萬遊客,舉辦200場 活動。

| 治理

|

|

|||||||||||

| 56 - 113 | 董事會 | 56 | ||||||||||

| 公司治理報告 | 60 | |||||||||||

| 董事薪酬報告 | 74 | |||||||||||

| 董事報告 | 102 | |||||||||||

| 董事會 | ||||||||||||

| 裏奇 包潤石 |

艾伯特 流形 |

塞南 墨菲 |

||||||||||

| 主席 |

行政長官 |

集團財務總監 |

||||||||||

| 任命為董事會成員:2018年3月 |

董事會成員:2009年1月 |

董事會成員:2016年1月 |

||||||||||

| 國籍:愛爾蘭人年齡:61歲 |

國籍:愛爾蘭人年齡:57歲 |

國籍:愛爾蘭人年齡:51歲 |

||||||||||

| 委員會成員: |

委員會成員: |

委員會成員: |

||||||||||

| 技能和經驗:

裏奇在金融服務的各個方面都擁有豐富的經驗,並在2009年2月至2017年10月期間擔任愛爾蘭銀行集團(Bank Of愛爾蘭Group Plc)首席執行官。他還在愛爾蘭銀行、蘇格蘭皇家銀行和阿爾斯特銀行擔任過多個關鍵的高級管理職務。他是愛爾蘭銀行協會和愛爾蘭銀行聯合會的前任主席。

資格:都柏林三一學院文學士(經濟學);愛爾蘭銀行學院研究員。

外部任命:

上市公司:全球房地產投資公司肯尼迪-威爾遜控股公司(Kennedy-Wilson Holdings,Inc.)和歐洲銀行Ergasias S.A.的董事。Ergasias S.A.是一家總部位於希臘雅典的銀行,在希臘和其他幾個歐洲國家有業務。

未列出:不適用。 |

技能和經驗:

阿爾伯特於1998年加入CRH。在加入CRH之前,他是一傢俬募股權集團的首席運營官。在CRH任職期間,他擔任過各種 高級職位,包括歐洲材料部財務總監、集團發展總監和歐洲材料部董事總經理。他於2009年1月成為首席運營官,並於2014年1月1日起被任命為集團首席執行官。

資格: FCPA、MBA、MBS。

外部任命:

上市公司:LyondellBasell(Br)Industries N.V.的非執行董事,該公司是世界上最大的塑料、化工和煉油公司之一。

未列出:不適用。 |

技能和經驗:

塞南在金融服務、銀行和可再生能源等領域的國際業務方面擁有豐富的經驗。他從愛爾蘭銀行 Group plc加盟CRH,在那裏他擔任首席運營官和集團執行委員會成員。他之前曾在Ulster Bank擔任首席運營官兼財務總監,在Airtricity擔任首席財務官,並在愛爾蘭和美國擔任過通用電氣的多個高級財務職務。

資格:愛爾蘭特許會計師協會會員。塞南還擁有都柏林大學學院(University College Dublin)的商業學士學位和專業會計文憑。

外部任命:

列出:不適用。

未列出:不適用。 |

||||||||||

| 吉莉安。 普拉特 |

約翰 卡爾斯特倫 |

肖恩 凱利 |

||||||||||

| 高級獨立董事 |

非執行董事 |

非執行董事 |

||||||||||

| 任命為董事會成員:2017年1月 |

董事會成員:2019年9月 |

董事會成員:2019年12月 |

||||||||||

| 國籍:加拿大年齡:66歲 |

國籍:瑞典人年齡:63歲 |

國籍:美國和愛爾蘭雙重國籍 |

||||||||||

| 委員會成員:

|

委員會成員:

|

年齡:60名委員會成員:

|

||||||||||

| 技能和經驗:

在她的高管生涯中,Gillian擔任過多個行業、地理位置和角色的高級領導職位 ,包括人力資源、公司事務和戰略。最近,她在Finning International,Inc.(全球最大的卡特彼勒設備經銷商)擔任執行副總裁兼首席人力資源官,負責全球人力資源、人才開發和溝通。她之前曾在跨國保險公司英傑華(Aviva)擔任高級管理職務,擔任人力資源部執行副總裁和戰略與企業發展執行副總裁 。

資格:西安大略大學文學士,多倫多大學教育碩士 。

外部 約會:

上市:加拿大上市公司Interfor Corporation非執行董事兼管理資源與薪酬委員會主席 ,該公司是世界上最大的木材供應商之一。

未列出:不適用。 |

技能和經驗:

約翰在2017年之前一直擔任斯堪斯卡公司(Skanska AB)的總裁兼首席執行官,斯堪斯卡公司是一家領先的跨國建築和項目開發公司。他在斯堪斯卡公司工作了30年,在2008年成為總裁兼首席執行官之前,他在歐洲和美國擔任過各種領導職務。他還曾在1996年至2000年擔任BPA(現為Bravida)總裁兼首席執行官,BPA是一家上市的機械和安裝集團。

資格:瑞典第KTH皇家理工學院工程碩士學位。

外部任命:

上市公司:山特維克AB的非執行董事。

未列出:不適用 。 |

技能和經驗:

Shaun在2019年9月之前一直擔任畢馬威國際公司的全球首席運營官,在那裏他負責公司全球戰略的執行和各種全球倡議的交付。他在畢馬威工作了30年,其中大部分時間在美國度過,在2015年被任命為全球首席運營官之前,他曾擔任過各種高級領導職位,包括負責美國交易服務的合夥人 (2001-2005),美國税務副主席兼負責人(2005-2010)以及美洲副總裁兼首席運營官(2010-2015)。

資格:愛爾蘭特許會計師協會會員,美國註冊會計師。肖恩還擁有都柏林大學學院的商業學士學位和專業會計文憑,以及貝爾法斯特女王大學的榮譽博士學位。

外部任命:

列出:不適用。

非上市:Shaun擁有 個非營利性董事會成員。

*審計 董事會確定的委員會財務專家。 |

||||||||||

| 董事會--續 | ||||||||||||

| 帕特里克·J。 肯尼迪 |

希瑟·安 麥克沙裏 |

瑪麗·K。 萊因哈特 |

||||||||||

| 非執行董事 |

非執行董事 |

非執行董事 |

||||||||||

| 任命為董事會成員:2015年1月 |

董事會成員:2012年2月 |

任命為董事會成員:2018年10月 |

||||||||||

| 國籍:愛爾蘭人年齡:66歲 |

國籍:愛爾蘭人年齡:58歲 |

國籍:美國年齡:61歲 |

||||||||||

| 委員會成員: |

委員會成員: |

委員會成員: |

||||||||||

| 技能和經驗:

帕特曾擔任SHV控股公司(SHV)的董事會主席,SHV控股公司是一家大型荷蘭家族跨國公司,業務範圍廣泛,包括能源生產和分銷、提供工業服務、重型起重和運輸解決方案、現金自運批發和提供私募股權。在SHV的32年職業生涯中,他在SHV的不同業務組合中擔任過各種領導職務,期間生活在世界各地,並從2001年起擔任SHV執行董事會成員,2006年成為執行主席。他於2014年年中從SHV退休。

任職資格:BComm、MBS。

外部任命:

列出:不適用。

非上市:SHV Holdings N.V. 監事會成員 |

技能和經驗:

希瑟·安(Heather Ann)是利潔時(Reckitt Benckier)和博姿醫療集團(Boots Healthcare)前愛爾蘭董事總經理,之前是愛爾蘭銀行(Bank Of 愛爾蘭plc)和國際開發協會(IDA)愛爾蘭公司的非執行董事。

任職資格:BComm、MBS。

外部任命:

上市公司:Greencore Group plc、Jazz PharmPharmticals plc和Uniphar Group plc的非執行 董事。

未上市:愛爾蘭董事學會會長。 |

技能和經驗:

Mary是伯克希爾哈撒韋公司旗下Johns Manville Corporation的董事長、首席執行官兼總裁,該公司是全球領先的優質建築產品和工程特種材料製造商。她在Johns Manville工作了近40年,擔任過廣泛的全球領導職務,包括負責業務管理和戰略業務發展,還擔任過首席財務官。瑪麗直到最近還是北美建築外牆產品的領先者PLY Gem Holdings Inc.的非執行董事和CoBiz Financial Inc.的首席董事。

資格: 科羅拉多大學金融學學士學位;丹佛大學MBA學位。

外部任命:

列出:不適用。

非上市:約翰斯·曼維爾公司董事長、首席執行官兼總裁,丹佛大學董事會成員。

*董事會確定的審計委員會財務專家。 |

||||||||||

|

|

||||||||||||

| 露辛達·J。 財富 |

亨克·塔赫(Henk Th.) 旋轉回族人 |

西沃恩 塔爾博特 |

||||||||||

| 非執行董事 |

非執行董事 |

非執行董事 |

||||||||||

| 任命為董事會成員:2015年3月 |

董事會成員:2014年2月 |

董事會成員:2018年12月 |

||||||||||

| 國籍:英國年齡:58歲 |

國籍:荷蘭人年齡:64歲 |

國籍:愛爾蘭人年齡:56歲 |

||||||||||

| 委員會成員: |

委員會成員: |

委員會成員: |

||||||||||

| 技能和經驗:

露辛達職業生涯的大部分時間都是在投資銀行度過的,包括在瑞銀投資銀行(UBS Investment Bank)及其前身公司工作了21年,直到2007年為止 。她曾在英國和美國擔任高級管理職位,包括瑞銀股權資本市場部全球主管兼董事長和投資銀行部副董事長。

任職資格: 哲學、政治學、經濟學碩士和政治學碩士。

外部任命:

上市公司:Ashtead Group plc、GreenCoat UK Wind plc和ICG Enterprise Trust plc的非執行董事。

非上市:英國標準協會非執行董事。 |

技能和經驗:

亨克擁有分銷、批發和物流方面的背景。在2010年之前,他一直擔任龐氏控股公司(Pon Holdings B.V.)的首席執行官,該公司是一家大型私人控股國際公司,專注於乘用車和卡車的供應和分銷,以及建築和航海行業的設備。他還曾擔任蘇格蘭皇家銀行(RBS N.V.)、食品零售集團Detailresult Groep、零售集團Blokker Holding B.V.的監事會成員,以及斯托克技術服務公司(Stork Technical Services B.V.)監事會主席。

資格:荷蘭法律碩士學位;PMD哈佛商學院。

外部任命:

列出:不適用。

非上市: Koole Terminals B.V.Henk董事長還擔任多個非營利性董事會成員。 |

技能和經驗:

Siobhán是Glanbia plc的集團董事總經理,Glanbia plc是一家全球營養公司,業務遍及32個國家,她自2013年以來一直擔任這一職位。自2009年以來,她一直是Glanbia董事會的成員,之前擔任財務總監,負責Glanbia的戰略規劃。在加入Glanbia之前,她曾在都柏林和悉尼的普華永道(Pricewaterhouse Coopers)工作。

資格:愛爾蘭特許會計師協會會員;商務學士;都柏林大學學院專業會計文憑 。

外部任命:

上市公司:Glanbia plc集團董事總經理。

未上市:愛爾蘭商業僱主聯合會(IBEC)董事。

*由 董事會確定的審計委員會財務專家。 |

||||||||||

| 1. | 治理附錄與董事報告一起發佈,符合2014年公司法第1373節的規定 。就2014年公司法第1373(2)節而言,第26至29頁和第108至113頁的治理附錄和風險管理披露構成本公司治理報告的一部分,並通過 參考併入本報告。 |

CRH plc的主要(高級)上市是在倫敦證券交易所(LSE),在都柏林泛歐交易所(Euronext Dublin)的上市被定性為次要上市。出於這個原因,CRH plc不受適用於在都柏林泛歐交易所(Euronext Dublin)主要上市的愛爾蘭公司的相同持續上市要求的約束。有關更多 信息,股東應諮詢其財務顧問。有關本集團上市安排的進一步詳情,包括其在倫敦證券交易所的溢價上市,載於第72頁。

|

CRH年度報告和表格20-F I 2019年

|

61 |

| 62 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

63 |

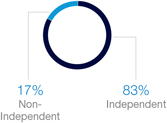

| 1. | 董事會已決定所有根據美國證券交易委員會(SEC)規則10A.3和2018年守則第10條的要求,審計委員會的非執行董事是獨立的。 |

| 2. | 2002年薩班斯·奧克斯利法案第404條的副本可從證券交易委員會的網站www.sec.gov獲得。 |

|

CRH年度報告和表格20-F I 2019年

|

65 |

| 66 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

67 |

|

CRH年度報告和表格20-F I 2019年

|

69 |

| 70 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

71 |

| 72 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

73 |

|

CRH年度報告和表格20-F I 2019年

|

75 |

| 76 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

77 |

| 78 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

79 |

| 80 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

81 |

| 82 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

83 |

| 84 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

85 |

| 86 |

CRH年度報告和表格20-F I 2019年

|

| CRH是丹麥市場結構混凝土的領先供應商。2019年,我們歐洲材料事業部的一部分丹麥CRH 向哥本哈根東北部霍爾拜克鎮的Karré31 Eur項目提供了15,000平方米的材料。產品包括這座17層公寓樓的空心樓板、牆壁和立面。 |

| 88 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

89 |

| 90 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

91 |

| 92 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

93 |

| 94 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

95 |

| 96 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

97 |

| 98 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

99 |

| 100 |

CRH年度報告和表格20-F I 2019年

|

| 作為CRH美洲材料事業部的一部分,自2005年1月開始運營,位於大奧斯汀大都市區的Seward Junction的德克薩斯材料工廠包括一個鐵路終點站,以方便從該公司位於大理石瀑布附近的採石場運送骨料。該鐵路終點站於 2016年擴建,以幫助滿足美國增長最快的大城市的強勁需求。 |

| 102 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

103 |

| 104 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

105 |

| 106 |

CRH年度報告和表格20-F I 2019年

|

| 2019年7月,作為CRH歐洲材料事業部的一部分和德國領先的水泥生產商之一,OpTerra在其位於萊比錫附近的Karsdorf水泥廠正式啟用了一個新的廢氣淨化系統 。新的過濾技術,包括最先進的 AUTONOX®安裝在現有窯爐上的低粉塵系統,使工廠能夠符合新的粉塵、氨和氮氧化物排放限制。 |

| 108 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

109 |

| 110 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

111 |

| 112 |

CRH年度報告和表格20-F I 2019年

|

|

CRH年度報告和表格20-F I 2019年

|

113 |

奧德卡斯爾基礎設施是CRH建築產品部的一部分,提供2.1英里的路程 預製混凝土

佛羅裏達州坦帕市中心的雨水排水工程的箱形涵洞。該項目將減少洪水和

為行人和車輛提供更好的安全保障。 建設預計將於2021年完工。

| 金融類股 |

| 116 - 221 |

|

獨立審計師報告 | 125 | |||||||||

| 合併損益表 | 128 | |||||||||||

| 綜合全面收益表 | 129 | |||||||||||

| 合併資產負債表 | 130 | |||||||||||

| 合併權益變動表 | 131 | |||||||||||

| 合併現金流量表 | 132 | |||||||||||

| 會計政策 | 133 | |||||||||||

| 關於合併的註解 財務報表 |

145 | |||||||||||

| 116 |

CRH年度報告和表格20-F|2019年 |

| 中國鐵建年報及表格 20-F | 2019 |

117 |

| 118 |

CRH年度報告和表格20-F|2019年 |

[本頁故意留空]

| 中國鐵建年報及表格 20-F | 2019 |

119 |

| 120 |

CRH年度報告和表格20-F|2019年 |

[本頁故意留空]

| 中國鐵建年報及表格 20-F | 2019 |

121 |

| 122 |

CRH年度報告和表格20-F|2019年 |

[本頁故意留空]

| 中國鐵建年報及表格 20-F | 2019 |

123 |

| 124 |

CRH年度報告和表格20-F|2019年 |

[本頁故意留空]

| 中國鐵建年報及表格 20-F | 2019 |

125 |

獨立審計師的美國報告

| 126 |

CRH年度報告和表格20-F|2019年 |

獨立審計師的美國報告-續

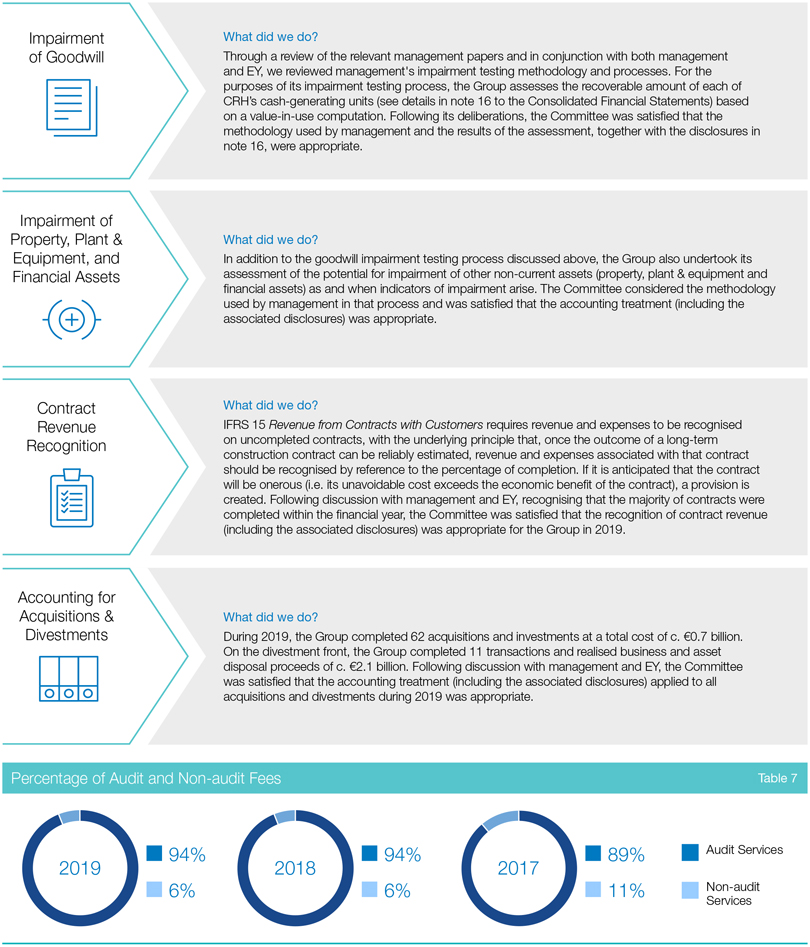

| 估計並進行重大假設的敏感度分析,以評估因這些假設的變化而導致的CGU公允價值的變化。我們請估值專家 協助我們評估估值方法,並將關鍵輸入與管理層在計算貼現率時使用的外部市場數據(主要是無風險費率、國家風險溢價和通貨膨脹率)進行比較。 | ||

| 我們還評估了管理層在減損測試方面的披露情況。 | ||

| 評估不動產、廠房設備和金融資產的賬面價值 | ||

| 對該事項的描述 |

於2019年12月31日,本公司物業、廠房及設備(PP&E)及金融資產的賬面價值為分別為174億歐元和7億歐元。如財務報表附註15及17所述,PP&E及金融資產的賬面價值於每個報告日期就減值指標進行審核 ,並在事件或環境變化顯示賬面價值可能無法收回時進行減值測試。對於不會產生大量獨立現金流入的資產,可收回的 金額參考該資產所屬的CGU確定。 | |

| 審計管理層的減值測試是複雜和判斷的,因為在確定CGU的公允價值時需要進行重大估計。特別是,判斷方面 包括對未來盈利能力、收入增長、利潤率和預測現金流的假設,以及適當貼現率的選擇。 | ||

| 我們是如何在審計中解決這一問題的 |

我們對本公司的減值審查流程進行了瞭解,評估了設計,並測試了控制措施的操作有效性。例如,我們測試了對 公司審查重要假設的控制,這些假設包括未來盈利能力、收入增長、利潤率和預測現金流,以及選擇適當的貼現率等。 | |

| 為了測試存在減值指標的公司CGU的估計公允價值,我們執行了審計程序,其中包括評估本公司評估中使用的內部和外部減值指標 、評估公允價值方法以及測試上文討論的重大假設和本公司在其分析中使用的基礎數據。我們將管理層使用的重大假設與外部經濟預測和建築活動措施、公司的歷史結果進行了比較,並評估了公司業務的變化是否會影響重大假設。我們 評估管理層估計的歷史準確性,並對重大假設進行敏感性分析,以評估報告單位公允價值因這些假設的變化而發生的變化。我們請了 估值專家協助我們評估估值方法,並將關鍵輸入與管理層在計算貼現率時使用的外部市場數據(主要是無風險費率、國家風險溢價和通貨膨脹率)進行比較。 | ||

| 建築合同收入確認 | ||

| 對該事項的描述 |

於2019年12月31日,本公司的建築合約收入為59億歐元。如財務 報表附註1所述,截至2019年12月31日,尚未確認的固定價格長期建築合同(主要是歐洲材料和美洲材料業務)的收入為19億歐元。該公司的大部分建築合同都在一年內到期。 | |

| 審計管理層對建築合同的收入確認是複雜和有判斷性的,因為這種確認受到有關完成階段的確定、收入確認的時間和在以下項下的計算的假設變化的重大影響完工百分比方法。特別是,判斷性方面包括對履行合同履行義務所需的預計材料、工時和其他成本的假設。 | ||

| 我們是如何在審計中解決這一問題的 |

我們得到了瞭解,對設計進行了評估,並測試了對公司建築合同收入確認流程的控制的操作有效性。以 為例,我們測試了對本公司評估完成時的估計合同價值、估計和實際成本的流程的控制,包括對計量單位的估計,以及根據IFRS 15應確認的損益金額 。 | |

| 為了測試公司確認的收入,我們執行了審計程序,其中包括測試合同樣本和評估原始執行的合同,包括 任何變更單。對於這些合同,我們測試了到目前為止完成估算和實際成本的成本的關鍵組成部分,包括擔保材料、工時和來源文檔的分包商成本,並對項目人員準備的問卷進行了訪談和 檢查。我們重新計算了確認並評估符合IFRS 15的收入。此外,我們的審計程序包括對完成 的估計利潤和成本進行回溯性審查,並詢問關鍵人員有關工作成本和潛在合同損失的調整情況。 | ||

安永會計師事務所

自1988年以來,我們一直擔任本公司的審計師。

愛爾蘭都柏林

2020年2月27日

| 中國鐵建年報及表格 20-F | 2019 |

127 |

| 128 |

CRH年度報告和表格20-F|2019年 |

合併 損益表

截至2019年12月31日的財政年度

| 2019 €m |

重述(一) €m |

重述(一) €m |

||||||||||||

| 備註 |

||||||||||||||

| 1,2 |

收入 |

25,129 | 23,241 | 21,653 | ||||||||||

| 4 |

銷售成本 |

(16,846) | (15,572) | (14,275) | ||||||||||

| 毛利 |

8,283 | 7,669 | 7,378 | |||||||||||

| 4 |

運營成本 |

(5,789) | (5,598) | (5,451) | ||||||||||

| 2,5,7,8 |

集團營業利潤 |

2,494 | 2,071 | 1,927 | ||||||||||

| 2,6 |

(虧損)/處置利潤 |

(1) | (27) | 54 | ||||||||||

| 財務成本前利潤 |

2,493 | 2,044 | 1,981 | |||||||||||

| 10 |

融資成本 |

(346) | (339) | (301) | ||||||||||

| 10 |

財政收入 |

20 | 34 | 12 | ||||||||||

| 10 |

其他財務費用 |

(112) | (46) | (59) | ||||||||||

| 11 |

權益佔投資利潤的份額 |

60 | 48 | 52 | ||||||||||

| 2 |

持續經營的税前利潤 |

2,115 | 1,741 | 1,685 | ||||||||||

| 12 |

所得税費用 |

(477) | (396) | (12) | ||||||||||

| 本財政年度來自持續經營的集團利潤 | 1,638 | 1,345 | 1,673 | |||||||||||

| 3 |

本財政年度非持續經營的税後利潤 | 310 | 1,176 | 246 | ||||||||||

| 本財政年度的集團利潤 | 1,948 | 2,521 | 1,919 | |||||||||||

| 可歸因於以下各項的利潤: |

||||||||||||||

| 公司股權持有人 |

||||||||||||||

| 從持續運營中脱穎而出 |

1,620 | 1,342 | 1,650 | |||||||||||

| 從停產的運營中脱穎而出 |

309 | 1,175 | 245 | |||||||||||

| 非控制性權益 |

||||||||||||||

| 從持續運營中脱穎而出 |

18 | 3 | 23 | |||||||||||

| 從停產的運營中脱穎而出 |

1 | 1 | 1 | |||||||||||

| 本財政年度的集團利潤 |

1,948 | 2,521 | 1,919 | |||||||||||

| 14 |

每股普通股基本收益 |

240.7c | 302.4c | 226.8c | ||||||||||

| 14 |

稀釋後每股普通股收益 |

238.8c | 300.9c | 225.4c | ||||||||||

| 14 |

持續經營的基本每股普通股收益 | 202.2c | 161.2c | 197.4c | ||||||||||

| 14 |

來自持續經營的稀釋後每股普通股收益 | 200.6c | 160.4c | 196.2c | ||||||||||

| (i) | 重述,以顯示我們以前的歐洲分銷部門在停產業務中的結果。有關詳細信息,請參閲註釋3。 |

| 中國鐵建年報及表格 20-F | 2019 |

129 |

綜合全面收益表

截至2019年12月31日的財政年度

| 130 |

CRH年度報告和表格20-F|2019年 |

合併資產負債表

截至2019年12月31日

| 2019 €m |

2018 €m |

|||||||||

| 備註 |

||||||||||

| 資產 |

||||||||||

| 非流動資產 |

||||||||||

| 15 |

財產、廠房和設備 |

17,424 | 15,761 | |||||||

| 16 |

無形資產 |

8,434 | 8,433 | |||||||

| 17 |

使用權益法核算投資 |

690 | 1,163 | |||||||

| 17 |

其他金融資產 |

12 | 23 | |||||||

| 19 |

其他應收賬款 |

317 | 181 | |||||||

| 27 |

衍生金融工具 |

76 | 30 | |||||||

| 29 |

遞延所得税資產 |

67 | 71 | |||||||

| 總計非流動資產 |

27,020 | 25,662 | ||||||||

| 流動資產 |

||||||||||

| 18 |

盤存 |

2,742 | 3,061 | |||||||

| 19 |

貿易和其他應收款 |

3,767 | 4,074 | |||||||

| 當期所得税可退還 |

20 | 15 | ||||||||

| 27 |

衍生金融工具 |

6 | 15 | |||||||

| 25 |

現金和現金等價物 |

3,755 | 2,346 | |||||||

| 流動資產總額 |

10,290 | 9,511 | ||||||||

| 總資產 |

37,310 | 35,173 | ||||||||

| 股權 |

||||||||||

| 本公司權益持有人應佔資本及儲備 |

||||||||||

| 31 |

股權股本 |

272 | 287 | |||||||

| 31 |

優先股資本 |

1 | 1 | |||||||

| 31 |

股票溢價帳户 |

6,534 | 6,534 | |||||||

| 31 |

庫存股和自有股 |

(325) | (792) | |||||||

| 其他儲備 |

326 | 296 | ||||||||

| 外幣折算儲備 |

210 | (109) | ||||||||

| 留存收益 |

9,922 | 9,812 | ||||||||

| 本公司權益持有人應佔資本及儲備 |

16,940 | 16,029 | ||||||||

| 33 |

非控制性權益 |

540 | 525 | |||||||

| 總股本 |

17,480 | 16,554 | ||||||||

| 負債 |

||||||||||

| 非流動負債 |

||||||||||

| 22 |

租賃負債 |

1,240 | - | |||||||

| 26 |

有息貸款和借款 |

8,199 | 8,698 | |||||||

| 27 |

衍生金融工具 |

1 | 18 | |||||||

| 29 |

遞延所得税負債 |

2,338 | 2,209 | |||||||

| 20 |

其他應付款 |

485 | 472 | |||||||

| 30 |

退休福利義務 |

427 | 424 | |||||||

| 28 |

關於法律責任的準備金 |

760 | 719 | |||||||

| 總計非流動負債 |

13,450 | 12,540 | ||||||||

| 流動負債 |

||||||||||

| 22 |

租賃負債 |

271 | - | |||||||

| 20 |

貿易和其他應付款項 |

4,376 | 4,609 | |||||||

| 流動所得税負債 |

503 | 443 | ||||||||

| 26 |

有息貸款和借款 |

815 | 618 | |||||||

| 27 |

衍生金融工具 |

16 | 41 | |||||||

| 28 |

關於法律責任的準備金 |

399 | 368 | |||||||

| 流動負債總額 |

6,380 | 6,079 | ||||||||

| 總負債 |

19,830 | 18,619 | ||||||||

| 權益和負債總額 |

37,310 | 35,173 | ||||||||

| 首頁--期刊主要分類--期刊細介紹--期刊題錄與文摘- |

||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

131 |

合併權益變動表

截至2019年12月31日的財政年度

| 132 |

CRH年度報告和表格20-F|2019年 |

合併現金流量表

截至2019年12月31日的財政年度

| 2019 €m |

2018 €m |

2017 €m |

||||||||||||

| 備註 |

||||||||||||||

| 經營活動的現金流 |

||||||||||||||

| 持續經營的税前利潤 |

2,115 | 1,741 | 1,685 | |||||||||||

| 3 |

非持續經營的税前利潤 |

333 | 1,679 | 328 | ||||||||||

| 税前利潤 |

2,448 | 3,420 | 2,013 | |||||||||||

| 10 |

融資成本(淨額) |

445 | 351 | 349 | ||||||||||

| 11 |

權益佔投資利潤的份額 |

(72) | (60) | (65) | ||||||||||

| 6 |

處置利潤 |

(226) | (1,539) | (59) | ||||||||||

| 集團營業利潤 |

2,595 | 2,172 | 2,238 | |||||||||||

| 15,22 |

折舊費 |

1,538 | 1,071 | 1,006 | ||||||||||

| 16 |

無形資產攤銷 |

59 | 61 | 66 | ||||||||||

| 15,16 |

減損費用 |

8 | 56 | - | ||||||||||

| 9 |

股份支付費用 |

77 | 67 | 65 | ||||||||||

| 其他(主要是養老金支付) |

(3) | (67) | (186) | |||||||||||

| 21 |

營運資金和撥備的淨變動 |

(64) | (463) | (209) | ||||||||||

| 運營產生的現金 |

4,210 | 2,897 | 2,980 | |||||||||||

| 已支付利息(包括租約)(I) |

(419) | (335) | (317) | |||||||||||

| 已繳納的公司税 |

(325) | (663) | (474) | |||||||||||

| 經營活動現金淨流入 |

3,466 | 1,899 | 2,189 | |||||||||||

| 投資活動的現金流 |

||||||||||||||

| 6 |

處置收益(扣除已處置現金和遞延收益) |

2,096 | 3,009 | 222 | ||||||||||

| 收到的利息 |

20 | 34 | 11 | |||||||||||

| 17 |

從權益類投資獲得的股息 |

35 | 48 | 31 | ||||||||||

| 15 |

購置房產、廠房和設備 |

(1,229) | (1,121) | (1,044) | ||||||||||

| 32 |

收購子公司(扣除收購現金後的淨額) |

(650) | (3,505) | (1,841) | ||||||||||

| 17 |

其他投資和預付款 |

(29) | (2) | (11) | ||||||||||

| 21 |

已支付遞延和或有收購對價 |

(48) | (55) | (53) | ||||||||||

| 投資活動的現金淨流入/(流出) |

195 | (1,592) | (2,685) | |||||||||||

| 融資活動的現金流 |

||||||||||||||

| 31 |

股票發行收益(淨額) |

- | 11 | 42 | ||||||||||

| 行使購股權所得款項 |

20 | 7 | - | |||||||||||

| 涉及以下內容的交易非控制性權益 |

(19) | - | (37) | |||||||||||

| 23 |

有息貸款和借款增加 |

91 | 1,434 | 1,010 | ||||||||||

| 23 |

衍生金融工具產生的淨現金流量 |

(36) | 6 | 169 | ||||||||||

| 10 |

提前贖回債務所支付的溢價 |

- | - | (18) | ||||||||||

| 23 |

償還有息貸款、借款和融資租賃(二) |

(572) | (246) | (343) | ||||||||||

| 22 |

償還租賃債務(三) |

(317) | - | - | ||||||||||

| 31 |

購入庫存股/自有股 |

(852) | (792) | (3) | ||||||||||

| 13 |

支付給公司股權持有人的股息 |

(584) | (521) | (469) | ||||||||||

| 13 |

支付給非控制性權益 |

(10) | (12) | (8) | ||||||||||

| 淨現金(流出)/融資活動流入 |

(2,279) | (113) | 343 | |||||||||||

| 增加/(減少)現金和現金等價物 |

1,382 | 194 | (153) | |||||||||||

| 期初至期末現金和現金等價物對賬 |

||||||||||||||

| 1月1日的現金和現金等價物 |

2,346 | 2,135 | 2,449 | |||||||||||

| 翻譯調整 |

27 | 17 | (161) | |||||||||||

| 增加/(減少)現金和現金等價物 |

1,382 | 194 | (153) | |||||||||||

| 25 |

截至12月31日的現金和現金等價物 |

3,755 | 2,346 | 2,135 | ||||||||||

| (i) | 租賃包括以前根據國際會計準則17資本化的融資租賃。租契2018年和2017年,所有資本化租賃均列為國際財務報告準則第16號下的租賃 負債租契2019年。 |

| (Ii) | 2018年和2017年根據IAS 17之前資本化的融資租賃。 |

| (Iii) | 2019年根據國際財務報告準則第16條資本化的租賃負債的償還金額為3.86億歐元,其中6900萬歐元與支付的利息有關,這些利息在經營活動的現金流中列報。 |

| 中國鐵建年報及表格 20-F | 2019 |

133 |

會計政策

(包括主要會計估計和假設)

| 134 |

CRH年度報告和表格20-F|2019年 |

會計政策--續

主要報表行項目/財務指標

| 截至2019年1月1日 €m |

||||||

| 合併資產負債表 | ||||||

| 物業、廠房及設備(一)(二) |

+1,939 | |||||

| 租賃負債;淨負債(一)(二) | +1,954 | |||||

| 截至年底的年度 2019年12月31日 €m |

||||||

| 合併損益表 | ||||||

| 折舊(一) |

+334 | |||||

| 融資成本 |

+69 | |||||

| 每股收益(一)(三) |

-3c | |||||

| 合併現金流量表 | ||||||

| 經營活動現金流量淨額 |

+317 | |||||

| 融資活動的現金流量淨額 | -317 | |||||

| (i) | 國際財務報告準則第16號對上述非持續經營的營業利潤和折舊影響為 +截至2019年12月31日的年度分別為400萬歐元和+6300萬歐元。這個使用權截至2019年1月1日,與停產業務相關的資產和貼現租賃負債為3.98億歐元。 |

| (Ii) | 採用國際財務報告準則第16號對房地產、廠房和設備以及淨債務的影響是扣除現有融資租賃(截至2018年12月31日,2300萬歐元),已記錄為使用權資產和租賃 負債以其在2019年1月1日的先前賬面價值計算。 |

| (Iii) | 採用國際財務報告準則第16號對截至2019年12月31日的年度營業利潤的影響為 0.05億歐元,僅根據2019年1月1日存在的租賃組合計算。 |

以前根據國際會計準則第17號報告的經營租賃 承付款與2019年1月1日國際財務報告準則第16號規定的貼現租賃負債的對賬如下:

| 截至2019年1月1日 €m |

||||

| 國際會計準則17項下的經營租賃承諾額 |

1,911 | |||

| 租約延期超過中斷日期 |

632 | |||

| 可隨時取消的租約 |

35 | |||

| 現有國際會計準則第17號融資租賃(一) |

23 | |||

| 國際財務報告準則第16(Ii)條規定的未計入貼現租賃負債的其他租賃付款 |

(108) | |||

| 國際財務報告準則16項下的未貼現租賃負債 |

2,493 | |||

| 折扣的影響較小 |

(516) | |||

| 國際財務報告準則16項下的貼現租賃負債 |

1,977 | |||

| (i) | 現有的IAS 17融資租賃以折扣額列示,因為對這些租賃的折扣影響不被視為重大影響。 |

| (Ii) | 未包括在國際財務報告準則16項下的貼現租賃負債中的其他租賃付款包括與短期和長期租賃負債有關的付款。根據國際會計準則第17號包括於經營租賃承諾內但根據國際財務報告準則第16號獲豁免資本化的低價值租賃。 |

| 中國鐵建年報及表格 20-F | 2019 |

135 |

| 136 |

CRH年度報告和表格20-F|2019年 |

會計政策--續

| 中國鐵建年報及表格 20-F | 2019 |

137 |

| 138 |

CRH年度報告和表格20-F|2019年 |

會計政策--續

| 中國鐵建年報及表格 20-F | 2019 |

139 |

| 140 |

CRH年度報告和表格20-F|2019年 |

會計政策--續

| 中國鐵建年報及表格 20-F | 2019 |

141 |

| 142 |

CRH年度報告和表格20-F|2019年 |

會計政策--續

| 中國鐵建年報及表格 20-F | 2019 |

143 |

| 144 |

CRH年度報告和表格20-F|2019年 |

會計政策--續

用於將業績、現金流和資產負債表折算成歐元的主要匯率如下:

| 平均值 | 年終 | |||||||||||||||||||||||

| 歐元1= | 2019 | 2018 | 2017 | 2019 | 2018 | |||||||||||||||||||

| 巴西雷亞爾 |

4.4134 | 4.3085 | 3.6054 | 4.5157 | 4.4440 | |||||||||||||||||||

| 加元 |

1.4855 | 1.5294 | 1.4647 | 1.4598 | 1.5605 | |||||||||||||||||||

| 人民幣 |

7.7355 | 7.8081 | 7.6290 | 7.8205 | 7.8751 | |||||||||||||||||||

| 匈牙利福林 |

325.2967 | 318.8897 | 309.1933 | 330.5300 | 320.9800 | |||||||||||||||||||

| 印度盧比 |

78.8361 | 80.7332 | 73.5324 | 80.1870 | 79.7298 | |||||||||||||||||||

| 菲律賓比索 |

57.9851 | 62.2101 | 56.9734 | 56.9000 | 60.1130 | |||||||||||||||||||

| 波蘭茲羅提 |

4.2976 | 4.2615 | 4.2570 | 4.2568 | 4.3014 | |||||||||||||||||||

| 英鎊,英鎊 |

0.8778 | 0.8847 | 0.8767 | 0.8508 | 0.8945 | |||||||||||||||||||

| 羅馬尼亞人Leu |

4.7453 | 4.6540 | 4.5688 | 4.7830 | 4.6635 | |||||||||||||||||||

| 塞爾維亞語第納爾 |

117.8377 | 118.2302 | 121.3232 | 117.8237 | 118.3157 | |||||||||||||||||||

| 瑞士法郎 |

1.1124 | 1.1550 | 1.1117 | 1.0854 | 1.1269 | |||||||||||||||||||

| 烏克蘭格里夫尼亞 |

28.8881 | 32.0987 | 30.0341 | 26.7377 | 31.6900 | |||||||||||||||||||

| 美元 |

1.1195 | 1.1810 | 1.1297 | 1.1234 | 1.1450 | |||||||||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

145 |

合併財務報表附註

1.收入

| 146 |

CRH年度報告和表格20-F|2019年 |

1.收入--續

| 截至十二月三十一日止的年度 |

||||||||||||||||||||||||||||||||||||

| 美洲 材料(三) 2019 |

歐洲 材料(三) 2019 |

建房 產品 2019 |

總計 2019 |

美洲 材料(三) 2018 |

歐洲 材料(三) 2018 |

建房 產品 2018 |

總計 2018 |

|||||||||||||||||||||||||||||

| 主要活動和產品 | €m | €m | €m | €m | €m | €m | €m | €m | ||||||||||||||||||||||||||||

| 持續運營 |

||||||||||||||||||||||||||||||||||||

| 水泥、石灰和水泥製品 |

1,222 | 2,646 | - | 3,868 | 810 | 2,506 | - | 3,316 | ||||||||||||||||||||||||||||

| 集料、瀝青和預混產品 |

5,046 | 3,061 | - | 8,107 | 4,330 | 2,919 | - | 7,249 | ||||||||||||||||||||||||||||

| 建築合同活動* |

4,117 | 1,609 | 165 | 5,891 | 3,811 | 1,542 | 240 | 5,593 | ||||||||||||||||||||||||||||

| 建築產品 |

- | 955 | 2,664 | 3,619 | - | 903 | 2,597 | 3,500 | ||||||||||||||||||||||||||||

| 基礎設施產品 |

- | 223 | 1,239 | 1,462 | - | 172 | 1,080 | 1,252 | ||||||||||||||||||||||||||||

| 建築附件 |

- | - | 590 | 590 | - | - | 593 | 593 | ||||||||||||||||||||||||||||

| 建築玻璃和玻璃系統及五金批發經銷 | - | - | 1,592 | 1,592 | - | - | 1,431 | 1,431 | ||||||||||||||||||||||||||||

| DIY |

- | - | - | - | - | - | 307 | 307 | ||||||||||||||||||||||||||||

| 持續運營的集團總數 |

10,385 | 8,494 | 6,250 | 25,129 | 8,951 | 8,042 | 6,248 | 23,241 | ||||||||||||||||||||||||||||

| 停產經營 |

||||||||||||||||||||||||||||||||||||

| 室內和室外產品-美洲分銷 | - | 7 | ||||||||||||||||||||||||||||||||||

| General Builders Merchants,DIY德國和衞浴、供暖和管道-歐洲分銷 | 3,177 | 3,549 | ||||||||||||||||||||||||||||||||||

| 合計組 |

28,306 | 26,797 | ||||||||||||||||||||||||||||||||||

| (Iii) | 美洲材料和歐洲材料都經營垂直整合的業務,這些業務建立在資源後盾水泥和集料資產 中,支持集料、瀝青、水泥、預拌和預製混凝土以及景觀產品的製造和供應。因此,出於收入細分的目的,我們將某些產品包括在一起,因為這是管理層審查和評估這一業務線的方式。 |

| *收入主要是隨着時間的推移確認的。建築合同通常在同一財務報告年度內完成 。 |

| 中國鐵建年報及表格 20-F | 2019 |

147 |

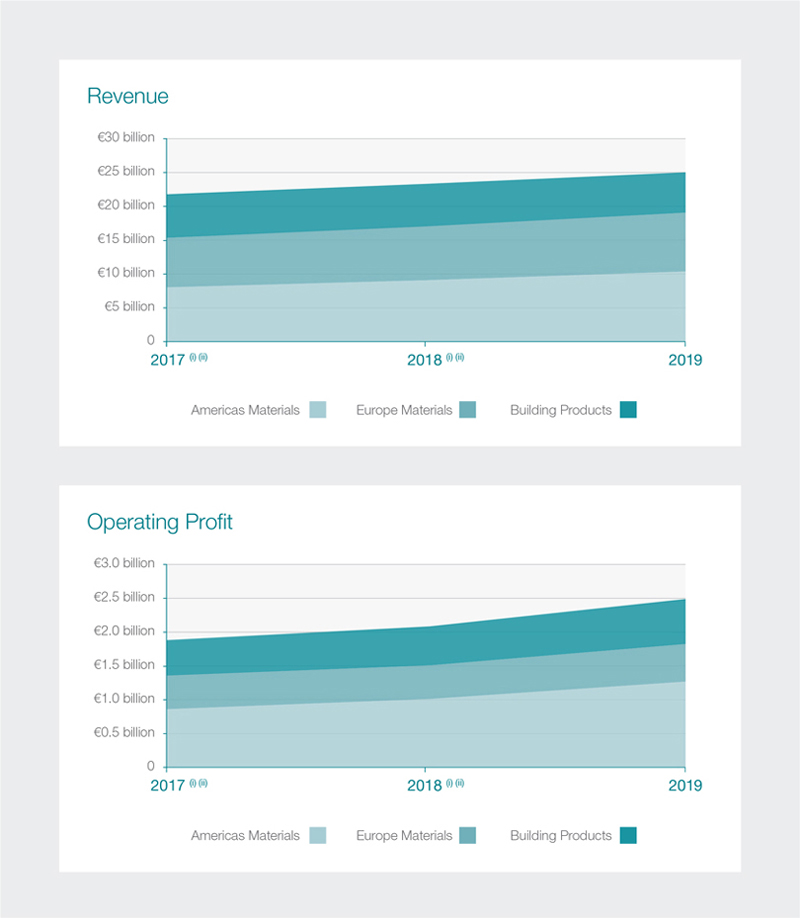

2.細分市場信息

| * EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用、出售利潤和集團權益計入投資税後利潤前的收益 。 |

| 148 |

CRH年度報告和表格20-F|2019年 |

2.細分市場信息-續

A.營業部門披露-合併損益表數據

| 截至十二月三十一日止的年度 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 收入 | 集團EBITDA (定義)* |

折舊, 攤銷和攤銷 損傷 |

集團化 營業利潤 |

|||||||||||||||||||||||||||||||||||||||||||||||||||

| 2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

|||||||||||||||||||||||||||||||||||||||||||

| 持續運營 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

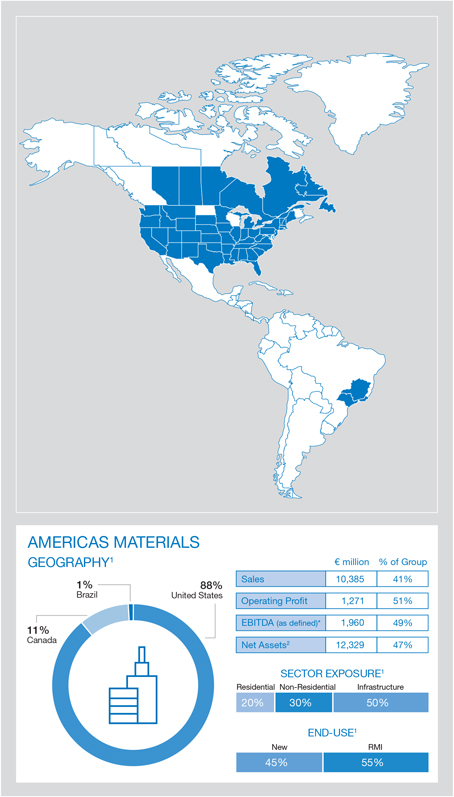

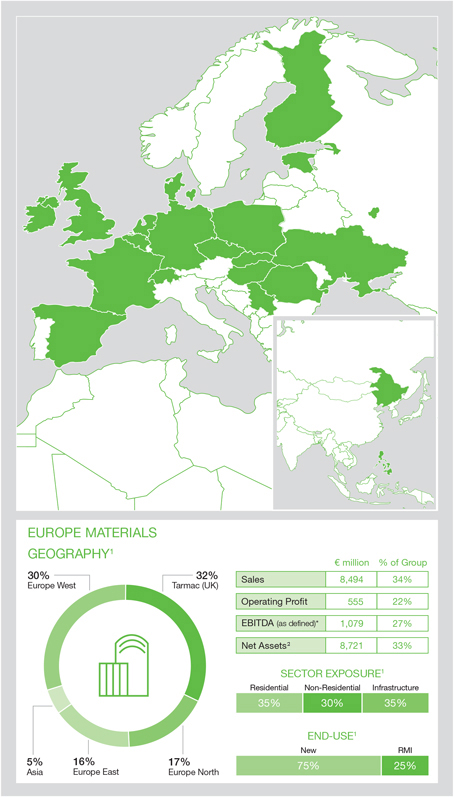

| 美洲材料 |

10,385 | 8,951 | 7,970 | 1,960 | 1,493 | 1,270 | 689 | 484 | 412 | 1,271 | 1,009 | 858 | ||||||||||||||||||||||||||||||||||||||||||

| 歐洲材料 |

8,494 | 8,042 | 7,338 | 1,079 | 936 | 891 | 524 | 449 | 398 | 555 | 487 | 493 | ||||||||||||||||||||||||||||||||||||||||||

| 建築產品 |

6,250 | 6,248 | 6,345 | 961 | 787 | 769 | 293 | 212 | 193 | 668 | 575 | 576 | ||||||||||||||||||||||||||||||||||||||||||

| 持續運營的集團總數 |

25,129 | 23,241 | 21,653 | 4,000 | 3,216 | 2,930 | 1,506 | 1,145 | 1,003 | 2,494 | 2,071 | 1,927 | ||||||||||||||||||||||||||||||||||||||||||

| 停產經營 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 美洲分佈 |

- | 7 | 2,343 | - | (5) | 164 | - | - | 21 | - | (5) | 143 | ||||||||||||||||||||||||||||||||||||||||||

| 歐洲分銷 |

3,177 | 3,549 | 3,567 | 200 | 149 | 216 | 99 | 43 | 48 | 101 | 106 | 168 | ||||||||||||||||||||||||||||||||||||||||||

| 合計組 |

28,306 | 26,797 | 27,563 | 4,200 | 3,360 | 3,310 | 1,605 | 1,188 | 1,072 | 2,595 | 2,172 | 2,238 | ||||||||||||||||||||||||||||||||||||||||||

| 集團持續經營的營業利潤 |

|

2,494 | 2,071 | 1,927 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (虧損)/處置利潤(一) |

(1) | (27) | 54 | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 融資成本低於收入 |

(326) | (305) | (289) | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 其他財務費用 |

(112) | (46) | (59) | |||||||||||||||||||||||||||||||||||||||||||||||||||

| 權益佔投資利潤份額(二) |

|

60 | 48 | 52 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| 持續經營的税前利潤 |

|

2,115 | 1,741 | 1,685 | ||||||||||||||||||||||||||||||||||||||||||||||||||

| (I)(虧損)/盈利 處置 (注6) |

(Ii)權益份額 入賬投資: 利潤(附註11) |

|||||||||||||||||||||||||||||||||||||||||

| 美洲材料 |

2 | 44 | 29 | 38 | 25 | 32 | ||||||||||||||||||||||||||||||||||||

| 歐洲材料 |

(131) | 7 | 19 | 13 | 18 | 18 | ||||||||||||||||||||||||||||||||||||

| 建築產品 |

128 | (78) | 6 | 9 | 5 | 2 | ||||||||||||||||||||||||||||||||||||

| 持續運營的集團總數 |

(1) | (27) | 54 | 60 | 48 | 52 | ||||||||||||||||||||||||||||||||||||

| * EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用、出售利潤和集團權益計入投資税後利潤前的收益 。 |

| 中國鐵建年報及表格 20-F | 2019 |

149 |

| 150 |

CRH年度報告和表格20-F|2019年 |

2.細分市場信息-續

D.有關地理區域的信息

這個以下列出歸屬於註冊國及所有外國營運國家的非流動資產(定義見IFRS 8),其收入超過外部集團總收入的10%。

| 截至12月31日 | ||||||||

| 非流動資產** | ||||||||

| 2019 | 2018 | |||||||

| €m | €m | |||||||

| 愛爾蘭共和國(居住國) |

506 | 495 | ||||||

| 英國 |

2,772 | 2,461 | ||||||

| 美國 |

14,259 | 12,925 | ||||||

| 其他 |

9,011 | 9,476 | ||||||

| 合計組 |

26,548 | 25,357 | ||||||

3.持有以供出售及停產經營的資產

A.處置停產業務的利潤

2019年10月,集團完成了對其歐洲分銷業務 的剝離,該業務以前是我們建築產品部門的一部分。除我們的歐洲分銷業務外,2019年剝離的任何其他業務均不被視為獨立的主要業務線或運營的地理區域 ,因此不構成IFRS 5中定義的非連續性業務非電流 持有待售資產和停產經營的資產.

2018年1月,本集團完成剝離其在Allied Building Products的100%持股,Allied Building Products是我們前美洲分銷部門的交易名稱, 該業務於2018年被視為停產業務,並據此進行了分類。

於2019年12月31日符合國際財務報告準則5標準的資產及負債並未另行披露為待售資產,因為該等資產及負債在本集團範圍內並不被視為重大。

表背頁載列因撤資而確認的收益及相關溢利 ,該等收益已計入本財政年度非持續業務之除税後溢利。

| * 非流動資產包括不動產、廠房設備、無形資產和採用權益法核算的投資。 |

| 中國鐵建年報及表格 20-F | 2019 |

151 |

| *EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用、出售利潤和集團權益計入投資的税後利潤前的收益。 |

| 152 |

CRH年度報告和表格20-F|2019年 |

4.成本分析

繼續 操作

| 2019 €m |

2018 €m |

2017 €m |

||||||||||

| 銷售成本分析 | ||||||||||||

| 轉售的原材料和貨物 |

5,216 | 5,058 | 4,785 | |||||||||

| 僱傭成本(附註7) |

3,467 | 3,155 | 2,869 | |||||||||

| 能源轉換成本 |

1,307 | 1,222 | 1,004 | |||||||||

| 維修保養 |

980 | 882 | 811 | |||||||||

| 折舊、攤銷和減值(一) |

1,225 | 939 | 830 | |||||||||

| 庫存變動 |

(62) | (179) | (117) | |||||||||

| 其他生產費用(主要是分包商成本) |

4,713 | 4,495 | 4,093 | |||||||||

| 總計 |

16,846 | 15,572 | 14,275 | |||||||||

| 運營成本分析 |

||||||||||||

| 銷售和分銷成本 |

4,062 | 3,822 | 3,561 | |||||||||

| 行政費用 |

1,727 | 1,776 | 1,890 | |||||||||

| 總計 |

5,789 | 5,598 | 5,451 | |||||||||

| (I) 折舊、攤銷和減值分析 |

| 銷售成本 | 運營成本 | 總計 | ||||||||||||||||||||||||||||||||||||||||||

| 2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

||||||||||||||||||||||||||||||||||||

| 折舊和損耗(附註15、22) |

1,219 | 903 | 830 | 223 | 127 | 121 | 1,442 | 1,030 | 951 | |||||||||||||||||||||||||||||||||||

| 無形資產攤銷(附註16) |

- | - | - | 57 | 59 | 52 | 57 | 59 | 52 | |||||||||||||||||||||||||||||||||||

| 財產、廠房和設備減值(附註15) |

6 | 36 | - | 1 | - | - | 7 | 36 | - | |||||||||||||||||||||||||||||||||||

| 無形資產減值(附註16) |

- | - | - | - | 20 | - | - | 20 | - | |||||||||||||||||||||||||||||||||||

| 總計 |

1,225 | 939 | 830 | 281 | 206 | 173 | 1,506 | 1,145 | 1,003 | |||||||||||||||||||||||||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

153 |

5.核數師的薪酬

繼續 操作

| 154 |

CRH年度報告和表格20-F|2019年 |

6.業務及非流動資產處置

| 業務處置 | 其他物品的處置 非流動資產 |

總計 |

||||||||||||||||||||||||||||||||||||||||||

| 2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

||||||||||||||||||||||||||||||||||||

| 持續運營 |

||||||||||||||||||||||||||||||||||||||||||||

| 按賬面淨值處置的資產/(負債): | ||||||||||||||||||||||||||||||||||||||||||||

| - 非流動資產 |

596 | 622 | 47 | 140 | 56 | 78 | 736 | 678 | 125 | |||||||||||||||||||||||||||||||||||

| -現金和現金等價物 |

45 | 60 | 11 | - | - | - | 45 | 60 | 11 | |||||||||||||||||||||||||||||||||||

| -營運資金和撥備 |

83 | 132 | 29 | - | - | - | 83 | 132 | 29 | |||||||||||||||||||||||||||||||||||

| -當期税 |

(1) | (2) | - | - | - | - | (1) | (2) | - | |||||||||||||||||||||||||||||||||||

| -租賃負債 |

(48) | - | - | (29) | - | - | (77) | - | - | |||||||||||||||||||||||||||||||||||

| -遞延税金 |

(3) | (2) | 2 | - | - | - | (3) | (2) | 2 | |||||||||||||||||||||||||||||||||||

| -退休福利義務 |

(2) | (6) | - | - | - | - | (2) | (6) | - | |||||||||||||||||||||||||||||||||||

| 處置淨資產 |

670 | 804 | 89 | 111 | 56 | 78 | 781 | 860 | 167 | |||||||||||||||||||||||||||||||||||

| 貨幣兑換對處置影響的重新分類 | 66 | 15 | 9 | - | - | - | 66 | 15 | 9 | |||||||||||||||||||||||||||||||||||

| 總計 |

736 | 819 | 98 | 111 | 56 | 78 | 847 | 875 | 176 | |||||||||||||||||||||||||||||||||||

| 處置收益(扣除處置成本) |

699 | 697 | 99 | 147 | 100 | 131 | 846 | 797 | 230 | |||||||||||||||||||||||||||||||||||

| 資產交換(附註32) |

- | 12 | - | - | - | - | - | 12 | - | |||||||||||||||||||||||||||||||||||

| 階梯式收購利潤(附註32) |

- | 39 | - | - | - | - | - | 39 | - | |||||||||||||||||||||||||||||||||||

| (虧損)/持續運營的處置利潤 | (37) | (71) | 1 | 36 | 44 | 53 | (1) | (27) | 54 | |||||||||||||||||||||||||||||||||||

| 停產經營 |

||||||||||||||||||||||||||||||||||||||||||||

| 處置非連續性業務的利潤(附註3) | 224 | 1,563 | - | 3 | 3 | 5 | 227 | 1,566 | 5 | |||||||||||||||||||||||||||||||||||

| 集團出售利潤總額 |

187 | 1,492 | 1 | 39 | 47 | 58 | 226 | 1,539 | 59 | |||||||||||||||||||||||||||||||||||

| 處置產生的現金淨流入 |

||||||||||||||||||||||||||||||||||||||||||||

| 持續運營 |

||||||||||||||||||||||||||||||||||||||||||||

| 處置持續經營所得收益 | 699 | 697 | 99 | 147 | 100 | 131 | 846 | 797 | 230 | |||||||||||||||||||||||||||||||||||

| 減去:處置的現金和現金等價物 |

(45) | (60) | (11) | - | - | - | (45) | (60) | (11) | |||||||||||||||||||||||||||||||||||

| 減去:出售產生的遞延收益(附註21)(一) | (269) | (10) | (3) | - | - | - | (269) | (10) | (3) | |||||||||||||||||||||||||||||||||||

| 減去:以投資和貸款代替現金收益(附註17)(二) | - | (85) | - | - | - | - | - | (85) | - | |||||||||||||||||||||||||||||||||||

| 持續經營處置產生的現金淨流入 | 385 | 542 | 85 | 147 | 100 | 131 | 532 | 642 | 216 | |||||||||||||||||||||||||||||||||||

| 停產經營 |

||||||||||||||||||||||||||||||||||||||||||||

| 非持續經營處置產生的現金淨流入(附註3) | 1,563 | 2,361 | - | 1 | 6 | 6 | 1,564 | 2,367 | 6 | |||||||||||||||||||||||||||||||||||

| 出售產生的集團現金淨流入合計 |

1,948 | 2,903 | 85 | 148 | 106 | 137 | 2,096 | 3,009 | 222 | |||||||||||||||||||||||||||||||||||

| (i) | 於十二月三十一日,華潤置業完成出售本集團於其印度合資公司MHIL的50%權益,以換取3億歐元,將分幾個商定的部分收到。 |

| 為符合印度法律要求,中國華潤有義務在MHIL中保留少數股權和相關少數董事會代表 ,隨着部分股份的完成,這兩個比例都將進一步減少。本集團不再有權分享MHIL的損益或收取任何股息。CRH已確定MHIL已不再是合資企業或聯營企業,因為本集團不再受MHIL業績回報變化的影響,且不具有重大影響(定義見IAS 28聯營公司和合資企業的權益)關於MHIL的。由於 其他合作伙伴一致行動來實施控制,CRH實際上只在規定的有限情況下保留保護性投票權。因此,本集團已自2019年12月31日起停止使用權益法核算其於MHIL的權益 。MHIL的留存權益的公允價值在其他應收賬款中作為金融資產記錄,因為它代表了一項接收現金的合同權利。 |

| (Ii) | 2018年,作為剝離我們在比利時和荷蘭的DIY業務的一部分(有關詳細信息,請參閲附註16和附註17),我們收購了22.78%的 股權,並向向買家InterGamma支付了5000萬歐元,這筆錢於2019年償還。 |

| 中國鐵建年報及表格 20-F | 2019 |

155 |

7.就業

繼續 操作

| 156 |

CRH年度報告和表格20-F|2019年 |

9.股份支付費用

繼續 操作

| 2019 €m |

2018 €m |

2017 €m |

||||||||||

| 績效分享計劃和限制性分享計劃費用 |

71 | 62 | 55 | |||||||||

| 股票期權費用 |

3 | 3 | 3 | |||||||||

| 以股份為基礎的支付費用總額(一) |

74 | 65 | 58 | |||||||||

| (i) | 包括非持續經營在內的以股份為基礎的支付費用總額為7700萬歐元 (2018年:6700萬歐元;2017年:6500萬歐元)。 |

以股份為基礎的支付開支主要涉及根據2014年業績分享計劃和本集團的業績分享計劃授予的獎勵與儲蓄相關的股票期權計劃。這筆費用還包括與2013年限售股計劃有關的費用,反映在綜合收益表的運營成本中。

2014年度績效分享計劃

2014年業績分享計劃的結構載於第90頁的 董事薪酬報告。花費……2019年確認7000萬歐元(2018年:6100萬歐元;2017年:5400萬歐元)。

根據2014年業績分享計劃授予的獎勵詳情

| 股份數量 | ||||||||||||||

| 股價為 判給日期 |

從期間到最早 發行日期 |

首字母 獎項(I) |

未償還淨額為 2019年12月31日 |

|||||||||||

| 在2019年授予 |

€29.44 | 3年 | 3,688,027 | 3,578,105 | ||||||||||

| 2018年授予 |

€28.32 | 3年 | 3,863,433 | 3,610,323 | ||||||||||

| 2017年的授權額 |

€33.21 | 3年 | 3,342,900 | 2,818,931 | ||||||||||

| (i) | 數字代表初始獎項,包括2019年、2018年和2017年授予歐洲分銷公司員工的獎項,以及2017年授予聯合建築產品公司員工的獎項 。薪酬委員會已決定,2014年績效股票計劃下的獎勵將應計股息等價物。在符合適用業績標準的情況下,此類股息等價物將在歸屬時以增發股份的形式發放給 參與者。 |

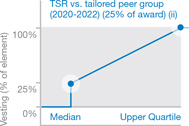

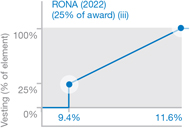

2019年頒發的每個獎項中,25%以TSR業績衡量為標準;25%以2019年引入的新RONA指標衡量;其餘50%以累積現金流指標衡量(2018年和2017年:每個獎項的50%以TSR衡量標準衡量,25%以定製行業同行組衡量,25%以富時指數(FTSE)衡量全球建築材料指數。每個獎勵的其他50%以 累計現金流指標為準)。進一步詳情載於董事薪酬報告第90頁。

分配給與同行相比受TSR表現影響的獎勵部分的公允價值,在2018年和2017年的情況下,指數 為18.59歐元(2018年:分別為13.52歐元和13.18歐元;2017年:分別為17.43歐元和14.99歐元)。這些獎勵的公允價值是使用TSR定價模型計算的,該模型考慮了同級組TSR、 波動性和相關性以及以下假設:

| 2019 | 2018 | 2017 | ||||||||||

| 無風險利率(%) |

(0.37) | (0.43) | (0.40) | |||||||||

| 預期波動率(%) |

23.2 | 27.4 | 30.1 | |||||||||

預期波動率是使用CRH每日股價的 歷史樣本確定的。

(I)受現金流業績約束的獎勵部分;(Ii)從2019年起,受RONA指標約束的獎勵部分;以及(Iii)沒有業績條件(服務期限為一年或三年)的獎勵的公允 價值為29.44歐元(2018年:28.32歐元;2017年:33.21歐元)。公允價值是根據授予該獎項之日的CRH收盤價 計算的。

| 中國鐵建年報及表格 20-F | 2019 |

157 |

| 158 |

CRH年度報告和表格20-F|2019年 |

9.股份支付費用--續

繼續 操作

| 2019 | 2018 | 2017 | ||||||||||

| 截至12月31日未行使購股權的加權平均剩餘合約期(年) | 1.87 | 1.50 | 1.90 | |||||||||

| 年末以歐元計價的未償還期權(數字) |

290,627 | 304,713 | 304,963 | |||||||||

| 行權價格區間(€) |

17.67-27.86 | 14.15-27.86 | 13.64-27.86 | |||||||||

| 年末以英鎊計價的未償還期權(數字) | 1,218,235 | 1,381,463 | 1,251,336 | |||||||||

| 行權價格範圍(Stg GB) |

14.94-24.51 | 14.94-24.51 | 12.22-24.51 | |||||||||

分配給根據儲蓄相關股票期權計劃發行的期權的加權公允價值 按照三項式估值方法計算如下:

| 三年期 | 5年期 | |||||||

| 2019年(4月)批出 |

€7.55 | € | 7.98 | |||||

| 2019年(5月)批出 |

€6.67 | € | 7.19 | |||||

| 2018年授予 |

€5.38 | €5.88 | ||||||

| 2017年的授權額 |

€5.97 | € | 6.49 | |||||

| 這些期權的公允價值是根據以下假設確定的: |

| 2019 | 2018 | 2017 | ||||||||||||||||||||||||||||||||||

| 三年期 | 5年期 | 三年期 | 5年期 | 三年期 | 5年期 | |||||||||||||||||||||||||||||||

| 四月 | 可能 | 四月 | 可能 | 四月 | 四月 | 三月 | 三月 | |||||||||||||||||||||||||||||

| 加權平均行權價(€) |

23.30 | 24.24 | 23.30 | 24.24 | 23.39 | 23.39 | 27.86 | 27.86 | ||||||||||||||||||||||||||||

| 無風險利率(%) |

(0.56) | (0.58) | (0.40) | (0.41) | (0.44) | (0.06) | (0.72) | (0.45) | ||||||||||||||||||||||||||||

| 預期壽命內的預期股息支付(€) |

2.34 | 2.34 | 4.06 | 4.06 | 2.21 | 3.83 | 2.07 | 3.55 | ||||||||||||||||||||||||||||

| 預期波動率(%) |

19.6 | 20.0 | 21.1 | 21.3 | 20.0 | 20.5 | 20.9 | 20.6 | ||||||||||||||||||||||||||||

| 預期壽命(以年為單位) |

3 | 3 | 5 | 5 | 3 | 5 | 3 | 5 | ||||||||||||||||||||||||||||

預期波動率是根據三年期儲蓄相關股票期權的37個月末CRH股價和61個月末CRH股價的歷史樣本確定的。五年期儲蓄相關股票期權的月末股價。期權的預期壽命基於歷史數據,因此不一定代表可能實現的運動模式。

除上述假設外,在釐定公允價值時並無考慮期權授予的其他特點。

根據儲蓄相關股票期權計劃發行的期權的條款 不包含國際財務報告準則2所指的任何市場條件。以股份為基礎的支付方式。

| 中國鐵建年報及表格 20-F | 2019 |

159 |

10.財務成本和財務收入

持續運營

| 160 |

CRH年度報告和表格20-F|2019年 |

11.股權投資利潤份額

持續運營

集團在合資企業和聯營公司的税後利潤份額是 權益會計,並在綜合收益表中作為單行項目列示;它在主要綜合收益表標題之間的分析如下:

| 合資企業 | 聯屬 | 總計 | ||||||||||||||||||||||||||||||||||||||||||

| 2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

2019 €m |

2018 €m |

2017 €m |

||||||||||||||||||||||||||||||||||||

| 以下項目的集團份額: |

||||||||||||||||||||||||||||||||||||||||||||

| 收入 |

634 | 603 | 517 | 615 | 603 | 534 | 1,249 | 1,206 | 1,051 | |||||||||||||||||||||||||||||||||||

| EBITDA(定義)* |

70 | 51 | 71 | 68 | 63 | 58 | 138 | 114 | 129 | |||||||||||||||||||||||||||||||||||

| 折舊及攤銷 |

(24) | (22) | (27) | (35) | (34) | (33) | (59) | (56) | (60) | |||||||||||||||||||||||||||||||||||

| 營業利潤 |

46 | 29 | 44 | 33 | 29 | 25 | 79 | 58 | 69 | |||||||||||||||||||||||||||||||||||

| 處置利潤 |

- | - | - | - | 3 | - | - | 3 | - | |||||||||||||||||||||||||||||||||||

| 財務成本前利潤 |

46 | 29 | 44 | 33 | 32 | 25 | 79 | 61 | 69 | |||||||||||||||||||||||||||||||||||

| 融資成本(淨額) |

- | 1 | (1) | (12) | (9) | (9) | (12) | (8) | (10) | |||||||||||||||||||||||||||||||||||

| 税前利潤 |

46 | 30 | 43 | 21 | 23 | 16 | 67 | 53 | 59 | |||||||||||||||||||||||||||||||||||

| 所得税費用 |

(5) | (1) | (4) | (2) | (4) | (3) | (7) | (5) | (7) | |||||||||||||||||||||||||||||||||||

| 税後利潤(一) |

41 | 29 | 39 | 19 | 19 | 13 | 60 | 48 | 52 | |||||||||||||||||||||||||||||||||||

附註2中提供了營業部門的税後利潤分析 。彙總資產負債表數據(分析當期和本集團於合營企業及聯營公司的投資(非流動資產及負債)載於附註17。

| (i) | 2019年包括停產業務在內的税後利潤份額為7200萬歐元(2018年: 6000萬歐元;2017年:6500萬歐元)。 |

12.所得税費用

持續運營

| 在綜合收益表中確認

|

2019 €m |

2018 €m |

2017 €m |

|||||||||

| (A)當期税項 |

||||||||||||

| 愛爾蘭共和國 |

17 | 10 | 9 | |||||||||

| 海外 |

345 | 279 | 275 | |||||||||

| 當期税費總額 |

362 | 289 | 284 | |||||||||

| (B)遞延税款 |

||||||||||||

| 暫時性差異的產生和逆轉: |

||||||||||||

| 退休福利義務 |

(1) | 4 | 6 | |||||||||

| 股份支付費用 |

(5) | 4 | (4) | |||||||||

| 衍生金融工具 |

2 | (1) | 2 | |||||||||

| 其他項目(2017包括與 (《減税和就業法案》) |

119 | 100 | (276) | |||||||||

| 遞延税費/(收入)合計 |

115 | 107 | (272) | |||||||||

| 綜合收益表中報告的所得税 |

477 | 396 | 12 | |||||||||

| *EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用和處置利潤前的收益。 |

| 中國鐵建年報及表格 20-F | 2019 |

161 |

| 162 |

CRH年度報告和表格20-F|2019年 |

13.攤還股息

就每類股本支付和建議的股息如下 :

| 2019 €m

|

2018 €m

|

2017 €m

|

||||||||||

| 向股東派發股息 |

||||||||||||

| 偏好 |

||||||||||||

| 5%累計優先股€3,175 (2018: €3,175; 2017: €3,175) |

- | - | - | |||||||||

| 7%-A累計優先股€77,521 (2018: €77,521; 2017: €77,521) |

- | - | - | |||||||||

| 權益 |

||||||||||||

| 最終支付每股普通股52.40美分(2018年:48.80c;2017年:46.20c) |

425 | 409 | 386 | |||||||||

| 中期支付每股普通股20.00c(2018年:19.60c;2017年:19.20c) |

159 | 163 | 160 | |||||||||

| 總計 |

584 | 572 | 546 | |||||||||

| 現金流量表合併對賬 |

||||||||||||

| 向股東派發股息 |

584 | 572 | 546 | |||||||||

| 減去:發行股票以代替現金股息(附註31) |

- | (51) | (77) | |||||||||

| 支付給公司股權持有人的股息 |

584 | 521 | 469 | |||||||||

| 附屬公司支付給非控制性權益 |

10 | 12 | 8 | |||||||||

| 支付的股息總額 |

594 | 533 | 477 | |||||||||

| 建議派息(備忘錄披露) |

||||||||||||

| 權益 |

||||||||||||

| 最終2019年-建議每股普通股63.00c(2018年:52.40c;2017年:48.80c) |

495 | 425 | 409 | |||||||||

| 中國鐵建年報及表格 20-F | 2019 |

163 |

14.普通股每股收益

| 164 |

CRH年度報告和表格20-F|2019年 |

15.物業、廠房及設備

| 土地和 建築物(一) €m |

植物和 機械 €m |

中的資產 課程設置 施工 €m |

總計 €m |

|||||||||||||

| 2019年12月31日 |

||||||||||||||||

| 成本/被視為成本 |

9,189 | 16,283 | 674 | 26,146 | ||||||||||||

| 累計折舊(和減值費用) |

(2,322) | (7,835) | (35) | (10,192) | ||||||||||||

| 淨賬面金額 |

6,867 | 8,448 | 639 | 15,954 | ||||||||||||

| 於2019年1月1日,賬面淨額 |

6,972 | 8,196 | 593 | 15,761 | ||||||||||||

| 採用國際財務報告準則第16號的效果 |

(7) | (20) | 4 | (23) | ||||||||||||

| 翻譯調整 |

155 | 203 | 19 | 377 | ||||||||||||

| 重新分類 |

101 | 446 | (547) | - | ||||||||||||

| 轉讓(轉出)/轉出租賃資產(附註22) |

(5) | 17 | - | 12 | ||||||||||||

| 按成本增加的費用 |

72 | 590 | 567 | 1,229 | ||||||||||||

| 新增租賃礦產儲量(附註21)(二) |

86 | - | - | 86 | ||||||||||||

| 因收購而產生(附註32) |

152 | 94 | 7 | 253 | ||||||||||||

| 按賬面淨值處置 |

(405) | (120) | (4) | (529) | ||||||||||||

| 年度折舊費用(三) |

(251) | (953) | - | (1,204) | ||||||||||||

| 年度減值費用(Iv) |

(3) | (5) | - | (8) | ||||||||||||

| 於2019年12月31日,賬面淨額 |

6,867 | 8,448 | 639 | 15,954 | ||||||||||||

| 土地和 建築 €m |

植物和 機械 €m |

其他 €m |

||||||||||||||

| 租賃使用權資產(V) |

||||||||||||||||

| 於2019年12月31日,賬面淨值(附註22) |

1,086 | 337 | 47 | 1,470 | ||||||||||||

| 財產、廠房和設備合計 |

17,424 | |||||||||||||||

| 上一年度的等值披露如下: | ||||||||||||||||

| 土地和 建築物(一) €m |

植物和 機械 €m |

中的資產 課程設置 施工 €m |

總計 €m |

|||||||||||||

| 2018年12月31日 |

||||||||||||||||

| 成本/被視為成本 |

9,335 | 15,535 | 629 | 25,499 | ||||||||||||

| 累計折舊(和減值費用) |

(2,363) | (7,339) | (36) | (9,738) | ||||||||||||

| 淨賬面金額 |

6,972 | 8,196 | 593 | 15,761 | ||||||||||||

| 於2018年1月1日,賬面淨額 |

6,224 | 6,319 | 551 | 13,094 | ||||||||||||

| 從持有待售改劃為 |

22 | 79 | 3 | 104 | ||||||||||||

| 翻譯調整 |

139 | 112 | 8 | 259 | ||||||||||||

| 重新分類 |

71 | 386 | (457) | - | ||||||||||||

| 按成本增加的費用 |

74 | 541 | 506 | 1,121 | ||||||||||||

| 因收購而產生(附註32) |

832 | 1,759 | 23 | 2,614 | ||||||||||||

| 按賬面淨值處置 |

(158) | (161) | (5) | (324) | ||||||||||||

| 年度折舊費用(三) |

(232) | (839) | - | (1,071) | ||||||||||||

| 年度減值費用(Iv) |

- | - | (36) | (36) | ||||||||||||

| 於2018年12月31日,賬面淨額 |

6,972 | 8,196 | 593 | 15,761 | ||||||||||||

| 2018年1月1日 |

||||||||||||||||

| 成本/被視為成本 |

8,472 | 13,157 | 551 | 22,180 | ||||||||||||

| 累計折舊(和減值費用) |

(2,248) | (6,838) | - | (9,086) | ||||||||||||

| 淨賬面金額 |

6,224 | 6,319 | 551 | 13,094 | ||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

165 |

| 166 |

CRH年度報告和表格20-F|2019年 |

16.無形資產

| 其他無形資產 | ||||||||||||||||||||

| 商譽 €m |

市場營銷- €m |

客户- €m |

合同- 基於 €m |

總計 €m |

||||||||||||||||

| 2019年12月31日 |

||||||||||||||||||||

| 成本/被視為成本 |

8,378 | 148 | 512 | 77 | 9,115 | |||||||||||||||

| 累計攤銷(和減值費用) |

(284) | (64) | (276) | (57) | (681) | |||||||||||||||

| 淨賬面金額 |

8,094 | 84 | 236 | 20 | 8,434 | |||||||||||||||

| 於2019年1月1日,賬面淨額 |

8,116 | 76 | 217 | 24 | 8,433 | |||||||||||||||

| 翻譯調整 |

203 | 1 | 4 | 1 | 209 | |||||||||||||||

| 因收購而產生(附註32) |

278 | 17 | 75 | - | 370 | |||||||||||||||

| 處置 |

(503) | (1) | (15) | - | (519) | |||||||||||||||

| 年度攤銷費用(II) |

- | (9) | (45) | (5) | (59) | |||||||||||||||

| 於2019年12月31日,賬面淨額 |

8,094 | 84 | 236 | 20 | 8,434 | |||||||||||||||

| 上一年度的等值披露如下: |

||||||||||||||||||||

| 2018年12月31日 |

||||||||||||||||||||

| 成本/被視為成本 |

8,400 | 138 | 592 | 79 | 9,209 | |||||||||||||||

| 累計攤銷(和減值費用) |

(284) | (62) | (375) | (55) | (776) | |||||||||||||||

| 淨賬面金額 |

8,116 | 76 | 217 | 24 | 8,433 | |||||||||||||||

| 於2018年1月1日,賬面淨額 |

6,905 | 75 | 204 | 30 | 7,214 | |||||||||||||||

| 從持有待售改劃為 |

363 | - | 8 | 1 | 372 | |||||||||||||||

| 翻譯調整 |

137 | 3 | 8 | 1 | 149 | |||||||||||||||

| 重新分類 |

- | - | (2) | 2 | - | |||||||||||||||

| 因收購而產生(附註32) |

1,504 | 6 | 51 | 1 | 1,562 | |||||||||||||||

| 處置 |

(773) | - | (9) | (1) | (783) | |||||||||||||||

| 年度攤銷費用(II) |

- | (8) | (43) | (10) | (61) | |||||||||||||||

| 年度減值費用(Iii) |

(20) | - | - | - | (20) | |||||||||||||||

| 於2018年12月31日,賬面淨額 |

8,116 | 76 | 217 | 24 | 8,433 | |||||||||||||||

| 2018年1月1日 |

||||||||||||||||||||

| 成本/被視為成本 |

7,198 | 129 | 535 | 80 | 7,942 | |||||||||||||||

| 累計攤銷(和減值費用) |

(293) | (54) | (331) | (50) | (728) | |||||||||||||||

| 淨賬面金額 |

6,905 | 75 | 204 | 30 | 7,214 | |||||||||||||||

| (i) | 與客户相關的無形資產主要涉及非合同客户關係。 |

| (Ii) | 本年度的攤銷費用包括停產業務200萬歐元(2018年:200萬歐元;2017年:1400萬歐元),主要與客户相關的無形資產有關。 |

| (Iii) | 2018年7月,集團剝離了其在荷蘭和比利時的DIY業務,以及構成前歐洲分銷部門 部分的若干相關房地產資產,以全面考慮5億歐元。剝離的決定導致確認2000萬歐元的減值費用。於減值日期,可收回金額按公允價值減去出售成本計算。公允價值是根據公允 價值等級使用第2級投入確定的,因為市場價格已商定並支付。 |

| 中國鐵建年報及表格 20-F | 2019 |

167 |

| * EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用、出售利潤和集團權益計入投資税後利潤前的收益 。 |

| 168 |

CRH年度報告和表格20-F|2019年 |

16.無形資產--續

| 美洲 |

美洲 |

|||||||||||||||||||

| 2019 | 2018 | 2019 | 2018 | |||||||||||||||||

| 資產負債表日分配給現金生成單位的商譽 |

€1,450m | €1,412m | €1,883m | €1,655m | ||||||||||||||||

| 適用於現金流預測的貼現率(實際税前) |

7.6% | 8.2% | 8.4% | 9.1% | ||||||||||||||||

| 平均EBITDA(定義)*初始利潤率5年期 |

39.1% | 37.9% | 18.3% | 15.3% | ||||||||||||||||

| 在用價值(未來現金流的現值 ) |

€7,031m | €5,579m | €8,560m | €6,753m | ||||||||||||||||

| 超過在用價值超額結轉金額 |

€3,529m | €2,594m | €4,938m | €3,412m | ||||||||||||||||

| 一個現金產生單位 | ||||

| EBITDA減少(定義)*利潤率 |

2.2個百分點 | |||

| 税前利潤減少 |

15.7% | |||

| 淨現金流減少 |

14.4% | |||

| 增加税前貼現率 |

1.3個百分點 | |||

| * EBITDA定義為扣除利息、税項、折舊、攤銷、資產減值費用、出售利潤和集團權益計入投資税後利潤前的收益 。 |

| 中國鐵建年報及表格 20-F | 2019 |

169 |

17.金融資產

| 170 |

CRH年度報告和表格20-F|2019年 |

18.庫存

| 2019 €m |

2018 €m |

|||||||

| 原料 |

1,142 | 1,149 | ||||||

| 正在進行的工作 (i) |

128 | 109 | ||||||

| 成品 |

1,472 | 1,803 | ||||||

| 成本和可變現淨值較低的總庫存 |

2,742 | 3,061 | ||||||

| (i) | 正在進行的工作包括 200萬歐元(2018年:300萬歐元)的累計成本,扣除以下項下轉入銷售成本的金額完工百分比資產負債表日進行中的建築合同的會計核算。 |

財務報表附註4提供了對本集團銷售費用成本的 分析。

為持續經營確認為銷售成本內費用的存貨減記總額為800萬歐元(2018年:1000萬歐元;2017年:2300萬歐元)。

19.貿易和其他應收款

| 2019 €m |

2018 €m |

|||||||

| 當前 |

||||||||

| 貿易應收賬款 |

2,387 | 2,761 | ||||||

| 建築合同應收款項(一) |

914 | 878 | ||||||

| 應收貿易賬款總額,毛額 |

3,301 | 3,639 | ||||||

| 損失津貼 |

(118) | (133) | ||||||

| 應收貿易賬款總額(淨額) |

3,183 | 3,506 | ||||||

| 權益類投資應收金額 |

8 | 9 | ||||||

| 預付款和其他應收款 |

576 | 559 | ||||||

| 總計 |

3,767 | 4,074 | ||||||

| 非電流 |

||||||||

| 其他應收賬款 |

317 | 181 | ||||||

| (i) | 包括客户於資產負債表日就建造合約持有的未開單收入及保留額,總額為分別為2.47億歐元和1.83億歐元(2018年:分別為2.45億歐元和1.68億歐元)。 |

貿易 及其他應收款項按攤銷成本(減去任何虧損撥備)計量,因為本集團的業務模式是持有以收取合約現金流,而貿易及其他應收款項產生的現金流僅為 本金及利息付款。

| 中國鐵建年報及表格 20-F | 2019 |

171 |

| 172 |

CRH年度報告和表格20-F|2019年 |

19.貿易和其他應收款-續

年齡分析

資產負債表日的應收貿易賬款和建築合同應收賬款的賬齡分析如下:

| 2019 €m |

2018 €m |

|||||||

| 既不逾期也不減損 |

2,140 | 2,319 | ||||||

| 逾期但未減值的: |

||||||||

| -少於60天 |

770 | 922 | ||||||

| -60天或以上但少於120天 |

186 | 169 | ||||||

| -120天或更長時間 |

87 | 96 | ||||||

| 減值(部分或全部撥備) |

118 | 133 | ||||||

| 總計 |

3,301 | 3,639 | ||||||

與 建築合同有關的貿易應收賬款和應收金額一般在資產負債表日起90天內應收。

| 中國鐵建年報及表格 20-F | 2019 |

173 |

20.貿易及其他應付款項

| 174 |

CRH年度報告和表格20-F|2019年 |

21.週轉金變動和負債撥備

| 盤存 €m |

貿易和 其他 |

貿易

和 其他 應付款 €m |

條文 為 負債 €m |

總計 €m |

||||||||||||||||

| 2019年1月1日 |

3,061 | 4,255 | (5,081) | (1,087) | 1,148 | |||||||||||||||

| 採用國際財務報告準則第16號的效果 |

- | 3 | 11 | 1 | 15 | |||||||||||||||

| 翻譯調整 |

64 | 94 | (107) | (17) | 34 | |||||||||||||||

| 因收購而產生(附註32) |

58 | 66 | (73) | (6) | 45 | |||||||||||||||

| 處置 |

(520) | (669) | 510 | - | (679) | |||||||||||||||

| 遞延和或有收購對價: |

||||||||||||||||||||

| -年內因收購而產生(附註32) |

- | - | (18) | - | (18) | |||||||||||||||

| -年內支付 |

- | - | 48 | - | 48 | |||||||||||||||

| 年內出售資產產生的遞延收益 |

- | 269 | - | - | 269 | |||||||||||||||

| 利息應計和貼現平倉 |

- | (11) | (1) | (22) | (34) | |||||||||||||||

| 租賃礦產儲量的增加 |

- | - | (86) | - | (86) | |||||||||||||||

| 增加/(減少)營運資金和負債撥備 |

79 | 77 | (64) | (28) | 64 | |||||||||||||||

| 2019年12月31日 |

2,742 | 4,084 | (4,861) | (1,159) | 806 | |||||||||||||||

| 前幾年的等值披露如下: |

||||||||||||||||||||

| 2018年1月1日 |

2,715 | 3,786 | (4,760) | (1,064) | 677 | |||||||||||||||

| 從持有待售改劃為 |

266 | 334 | (306) | - | 294 | |||||||||||||||

| 翻譯調整 |

52 | 57 | (71) | (10) | 28 | |||||||||||||||

| 因收購而產生(附註32) |

255 | 318 | (224) | (84) | 265 | |||||||||||||||

| 處置 |

(405) | (390) | 293 | 3 | (499) | |||||||||||||||

| 遞延和或有收購對價: |

||||||||||||||||||||

| -年內因收購而產生(附註32) |

- | - | (103) | - | (103) | |||||||||||||||

| -年內支付 |

- | - | 55 | - | 55 | |||||||||||||||

| 年內出售資產產生的遞延收益 |

- | 10 | - | - | 10 | |||||||||||||||

| 利息應計和貼現平倉 |

- | - | (21) | (21) | (42) | |||||||||||||||

| 增加營運資金和負債撥備 |

178 | 140 | 56 | 89 | 463 | |||||||||||||||

| 2018年12月31日 |

3,061 | 4,255 | (5,081) | (1,087) | 1,148 | |||||||||||||||

| 2017年1月1日 |

2,939 | 4,191 | (5,276) | (1,060) | 794 | |||||||||||||||

| 翻譯調整 |

(218) | (286) | 348 | 72 | (84) | |||||||||||||||

| 因收購而產生(附註32) |

114 | 129 | (149) | (49) | 45 | |||||||||||||||

| 處置 |

(34) | (16) | 20 | 1 | (29) | |||||||||||||||

| 遞延和或有收購對價: |

||||||||||||||||||||

| -年內因收購而產生(附註32) |

- | - | (45) | - | (45) | |||||||||||||||

| -年內支付 |

- | - | 53 | - | 53 | |||||||||||||||

| 年內出售資產產生的遞延收益 |

- | 3 | - | - | 3 | |||||||||||||||

| 利息應計和貼現平倉 |

- | 1 | - | (24) | (23) | |||||||||||||||

| 重新分類 |

(3) | (14) | 65 | - | 48 | |||||||||||||||

| 增加/(減少)營運資金和負債撥備 |

183 | 112 | (82) | (4) | 209 | |||||||||||||||

| 重新分類為持有待售 |

(266) | (334) | 306 | - | (294) | |||||||||||||||

| 2017年12月31日 |

2,715 | 3,786 | (4,760) | (1,064) | 677 | |||||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

175 |

22.租契

| 176 |

CRH年度報告和表格20-F|2019年 |

22.租約-續

本集團受益於免除短期租賃的資本化租賃成本和 符合相關標準的低價值資產。與銷售或使用直接相關的可變租賃付款也在發生時計入費用。以下租賃成本已計入已發生的合併 損益表:

| 持續運營 | 2019 €m |

|||

| 短期租約 |

171 | |||

| 租賃低價值資產 |

7 | |||

| 不包括在租賃負債中的可變租賃付款 |

90 | |||

| 總計 |

268 | |||

| 租賃付款的現金流出總額 |

654 | |||

短期租賃的租賃承諾類似於 成本如上所述計入綜合收益表的短期租賃組合。排除因可變租賃付款、終止選擇權、剩餘價值擔保 及租賃負債尚未開始的租賃而產生的未來現金流出對本集團並無重大影響。因行使預計不會行使的續訂期權而產生的潛在未貼現未來現金流出(因此不包括在 租賃期限中)如下:

| 作為

位於 12月31日 2019 €m |

||||

| 一年內 |

2 | |||

| 在一到兩年之間 |

3 | |||

| 在兩到三年之間 |

4 | |||

| 在三到四年之間 |

6 | |||

| 在四到五年之間 |

7 | |||

| 五年後 |

483 | |||

| 總計 |

505 | |||

轉租收入、銷售損益及 回租交易對本集團並無重大影響。

B. 國際會計準則17租契披露

根據國際會計準則第17號計入 截至2018年12月31日和2017年12月31日止年度的綜合收益表的經營租賃租金 具體情況如下:

| 2018 €m |

2017 €m |

|||||||

| 持續運營 |

||||||||

| 租用工業裝置及機械 |

308 | 279 | ||||||

| 土地和建築物 |

174 | 188 | ||||||

| 其他經營租約 |

51 | 46 | ||||||

| 總計 |

533 | 513 | ||||||

租約承諾最多適用於租約中最早的 中斷條款。

| 截至 12月31日 2018 €m |

||||

| 一年內 |

353 | |||

| 一年但不超過五年後 |

769 | |||

| 五年多 |

789 | |||

| 總計 |

1,911 | |||

上述承諾包括2018年與停產運營相關的4.08億歐元運營租賃承諾。

| 中國鐵建年報及表格 20-F | 2019 |

177 |

23.淨負債分析

| * 所有有息貸款和 借款均為2級公允價值計量。 |

| 178 |

CRH年度報告和表格20-F|2019年 |

23.淨債務分析-續

下表顯示了以下各項的實際利率:期末固定債務、總債務和淨債務:

| 截至2019年12月31日 | 截至2018年12月31日 | |||||||||||||||||||||||||||

| €m | 利息 率 |

加權 平均值 固定週期 年數 |

€m | 利息 率 |

加權 平均值 固定週期 年數 |

|||||||||||||||||||||||

| 計息貸款和名義固定利率借款(三) |

(8,743) | (9,107) | ||||||||||||||||||||||||||

| 衍生金融工具.固定利率 |

1,599 | 1,726 | ||||||||||||||||||||||||||

| 包括衍生品在內的固定利率淨債務 |

(7,144) | 3.4% | 9.2 | (7,381) | 3.5% | 9.8 | ||||||||||||||||||||||

| 計息貸款和借款名義浮動利率(四) |

(158) | (157) | ||||||||||||||||||||||||||

| 債務從名義價值調整為賬面價值(三) |

(113) | (52) | ||||||||||||||||||||||||||

| 衍生金融工具.貨幣浮動利率 |

(1,534) | (1,740) | ||||||||||||||||||||||||||

| 總債務,包括衍生金融工具,不包括租賃負債 | (8,949) | 3.3% | (9,330) | 3.6% | ||||||||||||||||||||||||

| 租賃負債-固定利率 |

(1,511) | - | ||||||||||||||||||||||||||

| 包括衍生金融工具在內的總債務,包括租賃負債 | (10,460) | (9,330) | ||||||||||||||||||||||||||

| 現金及現金等價物--浮動利率(附註25) |

3,755 | 2,346 | ||||||||||||||||||||||||||

| 集團淨債務 |

(6,705) | (6,984) | ||||||||||||||||||||||||||

| (i) | 根據IFRS 16資本化的所有租賃已計入2019年的租賃負債。 |

| (Ii) | 2018年的計息貸款和借款包括之前根據IAS 17資本化的融資租賃。 |

| (Iii) | 本集團於2019年12月31日的名義固定利率債務中,15.99億歐元(2018年:17.26億歐元)使用利率掉期對衝至浮動利率。 |

| (Iv) | 浮動利率債務包括按預先設定的利率計息的銀行借款,期限從隔夜到一年以下,主要是參考銀行間利率 。 |

| 中國鐵建年報及表格 20-F | 2019 |

179 |

| 180 |

CRH年度報告和表格20-F|2019年 |

23.淨債務分析-續

| 流動性和資本資源

|

| 下表提供了與我們的現金產生以及現金和現金等價物狀況變化相關的某些信息: |

| 2019 €m |

2018 €m |

2017 €m |

||||||||||

| 經營活動現金淨流入 |

3,466 | 1,899 | 2,189 | |||||||||

| 投資活動的現金淨流入/(流出) |

195 | (1,592) | (2,685) | |||||||||

| 淨現金(流出)/融資活動流入 |

(2,279) | (113) | 343 | |||||||||

| 增加/(減少)現金和現金等價物 |

1,382 | 194 | (153) | |||||||||

| 年初的現金和現金等價物,不包括透支(附註25) |

2,346 | 2,135 | 2,449 | |||||||||

| 匯率變動的影響 |

27 | 17 | (161) | |||||||||

| 年終現金和現金等價物,不包括透支(附註25) |

3,755 | 2,346 | 2,135 | |||||||||

| 國際財務報告準則第16號下的租賃負債 |

(1,511) | - | - | |||||||||

| 銀行透支 |

(41) | (113) | (71) | |||||||||

| 借款 |

(8,973) | (9,203) | (7,910) | |||||||||

| 衍生金融工具 |

65 | (14) | 50 | |||||||||

| 融資活動的總負債 |

(10,460) | (9,330) | (7,931) | |||||||||

| 年終淨負債 |

(6,705) | (6,984) | (5,796) | |||||||||

| 銀行和手頭現金重新分類為持有待售 |

- | - | (20) | |||||||||

| 銀行透支重新分類為持有待售 |

- | - | 5 | |||||||||

| 集團淨債務(不包括淨債務)重新分類為持有待售 |

(6,705) | (6,984) | (5,811) | |||||||||

本集團相信其財務資源 (營運現金連同現金及現金等價物38億歐元和36億歐元的未提取承諾貸款額度將 足以滿足本集團的現金需求。

截至2019年12月31日,歐元和美元計價的現金和現金等價物分別佔總現金和現金等價物的52%(2018:46%)和23%(2018:27%)。

| 中國鐵建年報及表格 20-F | 2019 |

181 |

| 182 |

CRH年度報告和表格20-F|2019年 |

24.資本與金融風險管理

| 中國鐵建年報及表格 20-F | 2019 |

183 |

| 184 |

CRH年度報告和表格20-F|2019年 |

24.資本和金融風險管理-續

截至2019年12月31日和2018年12月31日,衍生品合約的名義價值和公允價值如下:

| 商品簡介 | ||||||||||||||||||||

| 截至2019年12月31日 | 截至2018年12月31日 | |||||||||||||||||||

| 名義

值 €m |

公允價值 €m |

名義價值 €m |

公允價值 €m |

|||||||||||||||||

| 商品合約 |

105 | - | 162 | - | ||||||||||||||||

| 衍生負債 |

- | - | - | (27) | ||||||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

185 |

| 186 |

CRH年度報告和表格20-F|2019年 |

25.現金和現金等價物

現金和現金等價物餘額分佈在多家評級較高的金融機構。附註24中記錄了與 這些項目相關的信用風險。

現金和現金等價物 按攤銷成本計入綜合資產負債表,分析如下:

| 2019 €m |

2018 €m |

|||||||

| 銀行現金和手頭現金 |

1,005 | 814 | ||||||

| 投資(短期存款) |

2,750 | 1,532 | ||||||

| 總計 |

3,755 | 2,346 | ||||||

銀行現金根據 銀行每日存款利率按浮動利率賺取利息。短期存款(包括銀行及貨幣市場存款)的存款期由一天至三個月不等,視乎本集團的即時現金需求而定,並按 個相應的短期存款利率賺取利息。

26.有息貸款和借款

| 2019 €m |

2018 €m |

|||||||

| 銀行透支 |

41 | 113 | ||||||

| 銀行貸款 |

465 | 356 | ||||||

| 債券 |

8,508 | 8,825 | ||||||

| 融資租賃(一) |

- | 21 | ||||||

| 其他 |

- | 1 | ||||||

| 有息貸款和借款 |

9,014 | 9,316 | ||||||

有息貸款和借款包括房地產、廠房和設備等特定項目的擔保為零歐元(2018年:500萬歐元);這些數字不包括融資租賃。

| (i) | 2018年融資租賃涉及之前根據國際會計準則17資本化的租賃。有關2019年根據國際財務報告準則16資本化的所有租賃,請參閲附註22。 |

| 中國鐵建年報及表格 20-F | 2019 |

187 |

| 188 |

CRH年度報告和表格20-F|2019年 |

27.衍生金融工具

衍生金融工具的公允價值按到期年 和會計名稱進行分析,如下:

| 公允價值

模糊限制語 €m |

現金流

模糊限制語 €m |

網絡 投資 模糊限制語 €m |

不 指定 作為 個對衝 €m |

總計 €m |

||||||||||||||||

| 2019年12月31日 |

||||||||||||||||||||

| 衍生資產 |

||||||||||||||||||||

| 一年內-流動資產 |

- | 3 | 2 | 1 | 6 | |||||||||||||||

| 在一到兩年之間 |

- | 1 | - | - | 1 | |||||||||||||||

| 在三到四年之間 |

23 | - | - | - | 23 | |||||||||||||||

| 五年後 |

52 | - | - | - | 52 | |||||||||||||||

| 非流動資產 |

75 | 1 | - | - | 76 | |||||||||||||||

| 衍生資產總額 |

75 | 4 | 2 | 1 | 82 | |||||||||||||||

| 衍生負債 |

||||||||||||||||||||

| 一年內-流動負債 |

- | (8) | (4) | (4) | (16) | |||||||||||||||

| 在一到兩年之間-非流動負債 |

- | (1) | - | - | (1) | |||||||||||||||

| 衍生負債總額 |

- | (9) | (4) | (4) | (17) | |||||||||||||||

| 衍生金融工具產生的淨資產/(負債) |

75 | (5) | (2) | (3) | 65 | |||||||||||||||

| 上一年度的等值披露如下: |

||||||||||||||||||||

| 2018年12月31日 |

||||||||||||||||||||

| 衍生資產 |

||||||||||||||||||||

| 一年內-流動資產 |

- | 3 | 10 | 2 | 15 | |||||||||||||||

| 在一到兩年之間 |

- | 2 | - | - | 2 | |||||||||||||||

| 在兩到三年之間 |

- | 1 | - | - | 1 | |||||||||||||||

| 在四到五年之間 |

24 | - | - | - | 24 | |||||||||||||||

| 五年後 |

3 | - | - | - | 3 | |||||||||||||||

| 非流動資產 |

27 | 3 | - | - | 30 | |||||||||||||||

| 衍生資產總額 |

27 | 6 | 10 | 2 | 45 | |||||||||||||||

| 衍生負債 |

||||||||||||||||||||

| 一年內-流動負債 |

- | (32) | (2) | (7) | (41) | |||||||||||||||

| 在一到兩年之間 |

- | (2) | - | - | (2) | |||||||||||||||

| 五年後 |

(16) | - | - | - | (16) | |||||||||||||||

| 非流動負債 |

(16) | (2) | - | - | (18) | |||||||||||||||

| 衍生負債總額 |

(16) | (34) | (2) | (7) | (59) | |||||||||||||||

| 衍生金融工具產生的淨資產/(負債) |

11 | (28) | 8 | (5) | (14) | |||||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

189 |

| 190 |

CRH年度報告和表格20-F|2019年 |

28.關於法律責任的準備金

| 在1點 1月 €m |

的效果 領養 國際財務報告準則 16 €m |

翻譯 調整,調整 €m |

產生於 收購 (注: 32) €m |

提供 €m |

已利用 在.期間 年份 €m |

已處置 €m |

倒過來 未用 €m |

折扣 展開 €m |

31歲 12月 €m |

|||||||||||||||||||||||||||||||

| 2019年12月31日 |

||||||||||||||||||||||||||||||||||||||||

| 保險(一) |

279 | - | 5 | - | 114 | (88) | - | (24) | 8 | 294 | ||||||||||||||||||||||||||||||

| 環境與修復(二) | 484 | - | 13 | 6 | 41 | (26) | - | (8) | 11 | 521 | ||||||||||||||||||||||||||||||

| 合理化和宂餘化(三) | 23 | - | - | - | 29 | (35) | - | (3) | - | 14 | ||||||||||||||||||||||||||||||

| 其他(Iv) |

301 | (1) | (1) | - | 108 | (34) | - | (46) | 3 | 330 | ||||||||||||||||||||||||||||||

| 總計 |

1,087 | (1) | 17 | 6 | 292 | (183) | - | (81) | 22 | 1,159 | ||||||||||||||||||||||||||||||

| 分析如下: |

||||||||||||||||||||||||||||||||||||||||

| 非流動負債 |

719 | 760 | ||||||||||||||||||||||||||||||||||||||

| 流動負債 |

368 | 399 | ||||||||||||||||||||||||||||||||||||||

| 總計 |

1,087 | 1,159 | ||||||||||||||||||||||||||||||||||||||

| 上一年度的等值披露如下: |

| |||||||||||||||||||||||||||||||||||||||

| 2018年12月31日 |

||||||||||||||||||||||||||||||||||||||||

| 保險(一) |

292 | - | 10 | 7 | 95 | (71) | - | (61) | 7 | 279 | ||||||||||||||||||||||||||||||

| 環境與修復(二) | 441 | - | - | 75 | 28 | (26) | (2) | (43) | 11 | 484 | ||||||||||||||||||||||||||||||

| 合理化和宂餘化(三) | 25 | - | - | - | 30 | (31) | - | (1) | - | 23 | ||||||||||||||||||||||||||||||

| 其他(Iv) |

306 | - | - | 2 | 75 | (32) | (1) | (52) | 3 | 301 | ||||||||||||||||||||||||||||||

| 總計 |

1,064 | - | 10 | 84 | 228 | (160) | (3) | (157) | 21 | 1,087 | ||||||||||||||||||||||||||||||

| 分析如下: |

||||||||||||||||||||||||||||||||||||||||

| 非流動負債 |

693 | 719 | ||||||||||||||||||||||||||||||||||||||

| 流動負債 |

371 | 368 | ||||||||||||||||||||||||||||||||||||||

| 總計 |

1,064 | 1,087 | ||||||||||||||||||||||||||||||||||||||

| (i) | 本撥備涉及本集團保險安排的自保部分項下產生的責任,包括 僱主責任(在美國為工人賠償)、公眾及產品責任(在美國為一般責任)、汽車責任、財產損失、業務中斷及各種其他保險; 總撥備中相當大一部分涉及歸類為已發生但未報告的索賠。由於與許多保險相關的延長時間範圍,撥備總額的很大一部分需要定期精算 估值。貼現過程背後的預計現金流是通過應用精算三角測量法建立的,精算三角測量法是根據歷史索賠經驗推斷出來的。貼現過程中應用的三角測量 表明,本集團的保險條款的平均壽命為五年(2018年:五年)。 |

| (Ii) | 本條款包括遵守當地或國家環境法規而發生的現場補救、恢復和環境工程的義務,以及源於既定最佳實踐的建設性義務。雖然撥備總額的很大一部分將在中期內(兩到十年)逆轉,但適用於長期資產的法律和建設性 義務(主要是(含礦土地)將在30年的時間框架內解凍。在貼現相關債務時,預期 未來現金流出已在適當考慮提取狀況和預期剩餘壽命後確定。 |

| (Iii) | 該等條文涉及各項合理化及裁員計劃下的不可撤銷承諾,而該等承諾對本集團並無個別重大影響 。在2019年,提供2900萬歐元(2018年:3000萬歐元;2017年:3200萬歐元)用於合理化和裁員活動,這是在所有業務範圍內實施各種成本削減舉措的結果。這些舉措包括消除製造和分銷網絡中的過剩產能,並擴大運營規模以適應市場供應;後臺合理化;以及將某些地區支持職能整合為中央和更協調的樞紐。本集團預期該等撥備將主要於資產負債表日起一至兩年內使用(2018年:一至兩年)。 |

| (Iv) | 其他條款主要涉及法律索賠、繁重的合同、擔保和保證以及與員工相關的條款。本集團預期大部分撥備將於資產負債表日起兩至五年內使用(2018年:兩至五年);然而,由於法律撥備的性質,結算時間存在一定程度的不確定性,因為本集團 一般無法確定法律程序的範圍和期限。 |

| 中國鐵建年報及表格 20-F | 2019 |

191 |

29.遞延所得税

| 192 |

CRH年度報告和表格20-F|2019年 |

30.退休福利義務

財務 假設計劃負債

本集團精算師在計算計劃 負債和退休後醫療保健義務時使用的主要長期假設如下:

| 歐元區 | 11.瑞士 | 美國 和加拿大 |

||||||||||||||||||||||||||||||||||||||||||

| 2019 % |

2018 % |

2017 % |

2019 % |

2018 % |

2017 % |

2019 % |

2018 % |

2017 % |

||||||||||||||||||||||||||||||||||||

| 增長率: |

||||||||||||||||||||||||||||||||||||||||||||

| -薪金 |

3.37 | 3.50 | 3.59 | 1.50 | 1.50 | 1.25 | 3.37 | 3.38 | 3.27 | |||||||||||||||||||||||||||||||||||

| -養老金在付 |

1.46 | 1.62 | 1.70 | - | - | - | - | - | - | |||||||||||||||||||||||||||||||||||

| 通貨膨脹率 |

1.50 | 1.65 | 1.75 | 1.00 | 1.00 | 0.75 | 2.00 | 2.00 | 2.00 | |||||||||||||||||||||||||||||||||||

| 貼現率 |

1.43 | 2.12 | 2.05 | 0.30 | 0.85 | 0.70 | 3.14 | 4.10 | 3.52 | |||||||||||||||||||||||||||||||||||

| 醫療費用趨勢率 |

不適用 | 不適用 | 不適用 | 不適用 | 不適用 | 不適用 | 5.18 | 1.55 | 6.33 | |||||||||||||||||||||||||||||||||||

| 中國鐵建年報及表格 20-F | 2019 |

193 |

| 194 |

CRH年度報告和表格20-F|2019年 |

30.退休福利義務--續

| 計劃資產對賬(投標價) | 2019 €m |

2018 €m |

||||||

| 在1月1日 |

2,913 | 2,622 | ||||||

| 以年為單位的移動 |

||||||||

| 計劃資產利息收入(二) |

68 | 59 | ||||||

| 因收購而產生(附註32) |

3 | 337 | ||||||

| 處置 |

(592) | - | ||||||

| 重新測量調整 |

||||||||

| -不包括利息收入的計劃資產回報率 |

316 | (137) | ||||||

| 已支付的僱主供款 |

52 | 118 | ||||||

| 計劃參與者繳納的繳款 |

13 | 14 | ||||||

| 福利和和解付款 |

(139) | (130) | ||||||

| 行政費用(二) |

(7) | (4) | ||||||

| 翻譯調整 |

55 | 34 | ||||||

| 12月31日 |

2,682 | 2,913 | ||||||

方案資產構成如下:

| 歐元區 |

1,283 | 1,181 | ||||||

| 11.瑞士 |

344 | 808 | ||||||

| 美國和加拿大 |

845 | 728 | ||||||

| 其他 |

210 | 196 | ||||||

| 總計 |

2,682 | 2,913 |

| 負債精算價值的對賬 | ||||||||

| 在1月1日 |

(3,337) | (2,999) | ||||||

| 以年為單位的移動 |

||||||||

| 現行服務成本(二) |

(60) | (64) | ||||||

| 過去服務積分(淨額)(Ii) |

18 | 17 | ||||||

| 計劃負債的利息成本(II) |

(81) | (69) | ||||||

| 因收購而產生(附註32) |

(4) | (452) | ||||||

| 處置 |

636 | 6 | ||||||

| 重新測量調整 |

||||||||

| -體驗差異 |

33 | 1 | ||||||

| -精算(損失)/從財務假設變化中獲得的收益 |

(384) | 120 | ||||||

| -人口假設變化帶來的精算收益 |

18 | 26 | ||||||

| 計劃參與者繳納的繳款 |

(13) | (14) | ||||||

| 福利和和解付款 |

139 | 130 | ||||||

| 翻譯調整 |

(74) | (39) | ||||||

| 12月31日 |

(3,109) | (3,337) | ||||||

負債精算值的構成 如下:

| 歐元區 |

(1,425) | (1,318) | ||||||

| 11.瑞士 |

(341) | (829) | ||||||

| 美國和加拿大 |

(1,058) | (946) | ||||||

| 其他 |

(285) | (244) | ||||||

| 總計 |

(3,109) | (3,337) | ||||||

| 計劃中的可追討赤字 |

(427) | (424) | ||||||

| 相關遞延所得税資產 |

91 | 95 | ||||||

| 養老金淨負債 |

(336) | (329) | ||||||

養卹金淨負債的構成如下 :

| 歐元區 |

(119) | (113) | ||||||

| 11.瑞士 |

3 | (17) | ||||||

| 美國和加拿大 |

(160) | (162) | ||||||

| 其他 |

(60) | (37) | ||||||

| 總計 |

(336) | (329) | ||||||

| 中國鐵建年報及表格 20-F | 2019 |

195 |

| 196 |

CRH年度報告和表格20-F|2019年 |

30.退休福利義務--續

| 拆分計劃資產 | 2019 €m |

2018 €m |

||||||

| 在活躍市場報價的投資 |

||||||||

| 權益工具(一) |

746 | 862 | ||||||

| 債務工具(二) |

1,594 | 1,596 | ||||||

| 屬性 |

93 | 109 | ||||||

| 現金和現金等價物 |

27 | 34 | ||||||

| 投資基金 |

128 | 9 | ||||||

| 保險公司持有的資產 |

- | 123 | ||||||

| 未報價的投資 |

||||||||

| 股權工具 |

2 | 2 | ||||||

| 債務工具(三) |

9 | 9 | ||||||

| 屬性 |

52 | 112 | ||||||

| 現金和現金等價物 |

18 | 40 | ||||||

| 保險公司持有的資產 |

13 | 17 | ||||||

| 總資產 |

2,682 | 2,913 | ||||||

| (i) | 股權工具主要與發達市場有關。 |

| (Ii) | 報價債務工具由以下部分組成分別為11.01億歐元(2018年:8.45億歐元)和4.93億歐元(2018年:7.51億歐元)的非政府和政府工具 。 |

| (Iii) | 未報價的債務工具主要涉及政府債務工具。 |

| 中國鐵建年報及表格 20-F | 2019 |

197 |

| 198 |

CRH年度報告和表格20-F|2019年 |

31.股本和儲備金

| 股權股本 | 2019 |

2018 |

||||||||||||||||||

| 普通 的股份 每個0.32歐元(I) |

收入 的股份 每人0.02歐元(II) |

普通 的股份 每個0.32歐元 (I) |

收入 的股份 每個0.02歐元 (Ii) |

|||||||||||||||||

| 授權的 |

||||||||||||||||||||

| 1月1日及12月31日(€m) |

400 | 25 | 400 | 25 | ||||||||||||||||

| 1月1日及12月31日的股份數目(百萬股) |

1,250 | 1,250 | 1,250 | 1,250 | ||||||||||||||||

| 分配給你的,應徵入伍並全額支付 |

||||||||||||||||||||

| 1月1日(€m) |

272 | 15 | 271 | 15 | ||||||||||||||||

| 庫存股註銷(三) |

(14 | ) | (1 | ) | - | - | ||||||||||||||

| 業績分享計劃獎 |

- | - | 1 | - | ||||||||||||||||

| 12月31日(€m) |

258 | 14 | 272 | 15 | ||||||||||||||||

| 本財政年度股票數量(以百萬計)的變動情況如下: |

|

|||||||||||||||||||

| 在1月1日 |

843 | 843 | 839 | 839 | ||||||||||||||||

| 庫存股註銷(三) |

(44 | ) | (44 | ) | - | - | ||||||||||||||

| 業績分享計劃獎 |

- | - | 2 | 2 | ||||||||||||||||

| 發行股票代替現金股息(Iv) |

- | - | 2 | 2 | ||||||||||||||||

| 12月31日 |

799 | 799 | 843 | 843 | ||||||||||||||||

| (i) | 普通股佔全部已發行股本的93.71%。 |

| (Ii) | 收益股佔已發行股本總額的5.86%,於1988年8月29日設立,明確目的是讓 股東可以選擇從其普通股或其收益股收取股息(通過向本公司發出的選擇通知)。收入股與普通股享有不同的税收抵免。創設收益股 是通過向每位股東配發相當於其所持普通股的全額收益股來實現的,但股東無權獲得收益股證書,因為普通股股票被視為包括同等數量的收益股,股東只能出售、轉讓或轉讓等量普通股的收益股。收入股沒有投票權。由於自 創設所得税股票以來愛爾蘭税法的變化,公司股票的股息不再享有税收抵免。由於股東選擇因持有收益股而收取股息已不再相關,公司章程於二零零二年五月八日修訂 以取消該等選擇。 |

| (Iii) | 2019年期間,43,750,000股普通股(包括收益股)被註銷。回購這些股份所支付的金額最初在 庫存股/自有股份中確認,並在註銷時轉移到留存收益。 |