金融危機之後,我們看到了令人信服的機會,可以再次開始大規模發放發端投資者的房地產貸款

。自2013年開始再次發放貸款以來,我們的貸款組合已從2012年12月31日的1.558億美元增長到2019年9月30日的19億美元,其中包括19億美元的貸款發起

和4100萬美元的貸款收購。

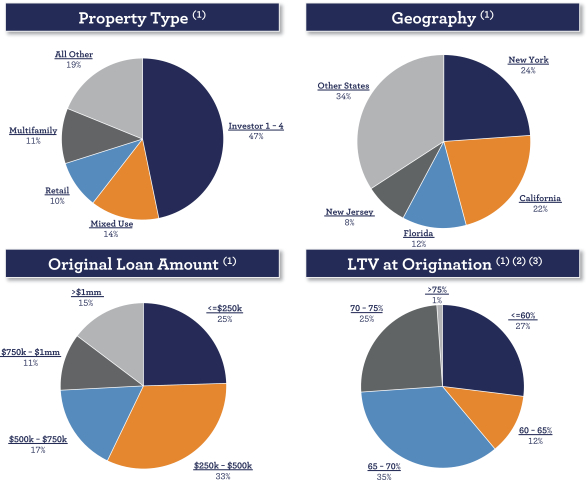

此外,為了應對金融危機後租賃物業需求的增加,我們開始發起以1-4套住宅租賃物業為抵押的投資者貸款,我們將其稱為投資者1-4貸款。自2013年7月至2019年9月30日,我們首次發放投資者1-4貸款以來,我們已經發放了超過7000筆投資者1-4貸款,總計19億美元。截至2019年9月30日,這些投資者1-4貸款佔我們總貸款組合的51.5%,總計9.933億美元的UPB。為了為我們投資組合的快速增長提供資金,我們於2016年12月從

Pacific Investment Management Company LLC管理的一隻基金的附屬公司獲得了額外的股權資本。

2011年,我們完成了危機後的第一筆小額商業房地產貸款證券化

,發行了6,100萬美元的證券,由7,490萬美元的投資者房地產貸款支持,其中包括3,490萬美元的原始貸款和4,000萬美元的收購貸款。自那以後,我們又完成了11次證券化,幾乎全部由原始貸款組成,自2011年以來籌集了約25億美元的總債務收益。

我們相信,在不同的商業週期中開發我們的平臺所花費的經驗和時間已經造就了一個持久的業務,它

處於有利地位,能夠駕馭未來的經濟週期並利用不斷變化的市場機會。

我們的競爭優勢

我們相信,以下競爭優勢增強了我們執行業務戰略的能力,併為我們的持續增長做好了準備

:

擁有強大品牌認知度的成熟特許經營權

我們相信,我們在房地產貸款界的聲譽和深厚歷史使我們成為抵押貸款經紀人的首選貸款人。我們

自2004年成立以來一直在我們的核心市場發起和獲得貸款,使我們成為一個公認的品牌,具有被證明的執行能力。此外,自2011年以來,我們已經成功執行了12筆投資者房地產貸款證券化

,籌集了超過25億美元的總債務收益。我們對這個證券化市場非常瞭解,包括複雜的結構性問題、投資者預期和評級機構要求。我們相信,我們在證券化市場的投資者中享有很高的聲譽,這使我們能夠保持有效的債務資本渠道,最終提高我們向借款人提供有競爭力的定價的能力。

定製技術和專有數據分析

我們已經投資並定製了自動化系統,以支持我們對數據分析的使用,而數據分析推動了我們的貸款流程。我們認為

投資者房地產貸款市場需要高度專業化的技能和基礎設施。為了有效地競爭和執行可持續的長期業務戰略,貸款人必須在不犧牲信用質量的情況下控制發起和管理貸款的成本。我們相信,我們在技術上的投資和數據分析的使用幫助我們實現了這些關鍵目標,併為我們的業務定位,實現了可持續的長期增長。

無論我們是發起還是收購這些

貸款,我們都會對投資組合中的所有貸款應用相同的資產驅動的承保流程。我們的信貸和承保理念包括個人借款人和財產盡職調查,並考慮了幾個因素。我們對15年專有數據的訪問使我們能夠執行分析,為我們的

貸款決策提供高效和有效的信息,我們認為這是一項強大的競爭優勢。

大型

現成投資組合,具有吸引力的長期融資

我們相信,我們的就地投資組合為我們提供了一個重要而穩定的收入來源,用於投資於未來的收益增長。我們的大部分貸款的結構都是為了提供利率保護,由

95