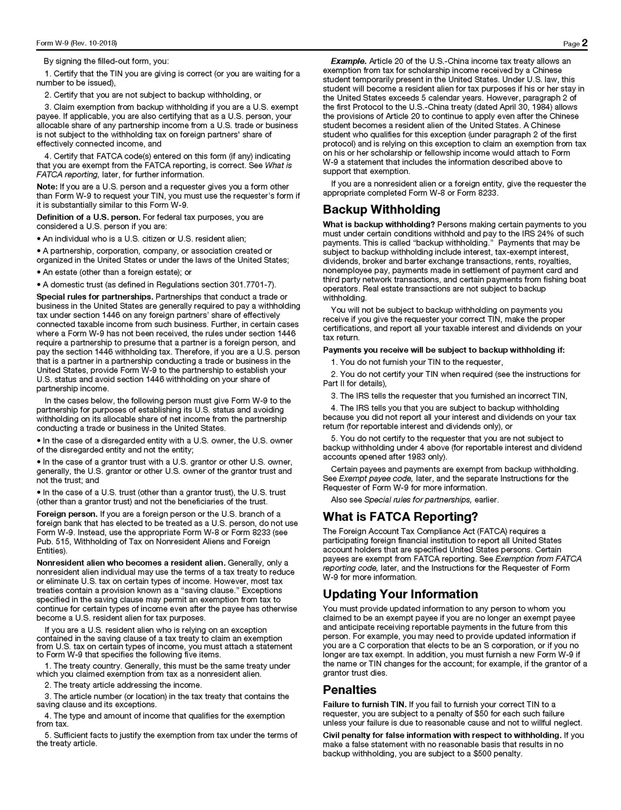

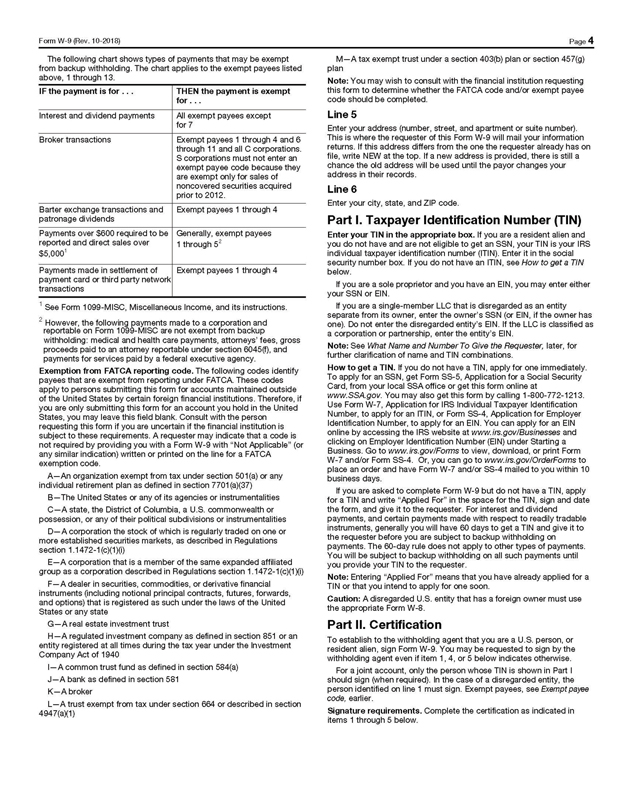

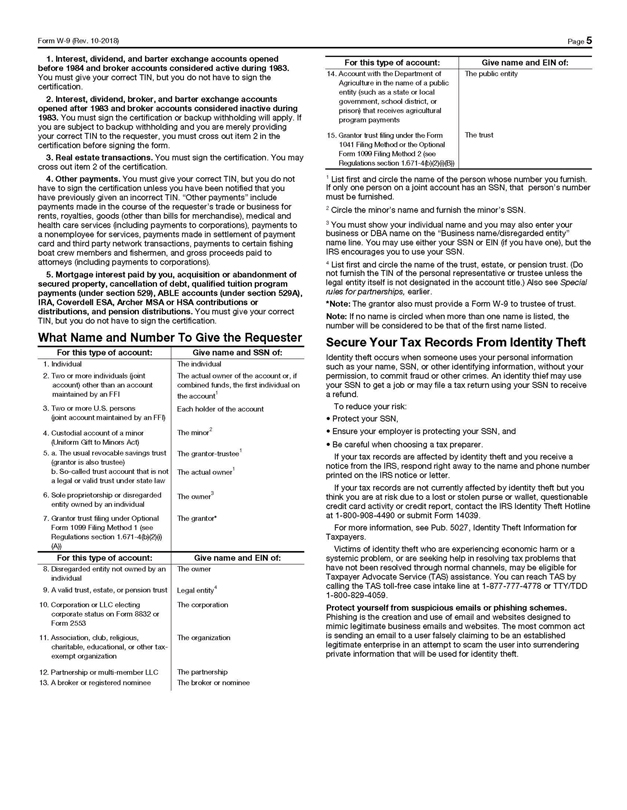

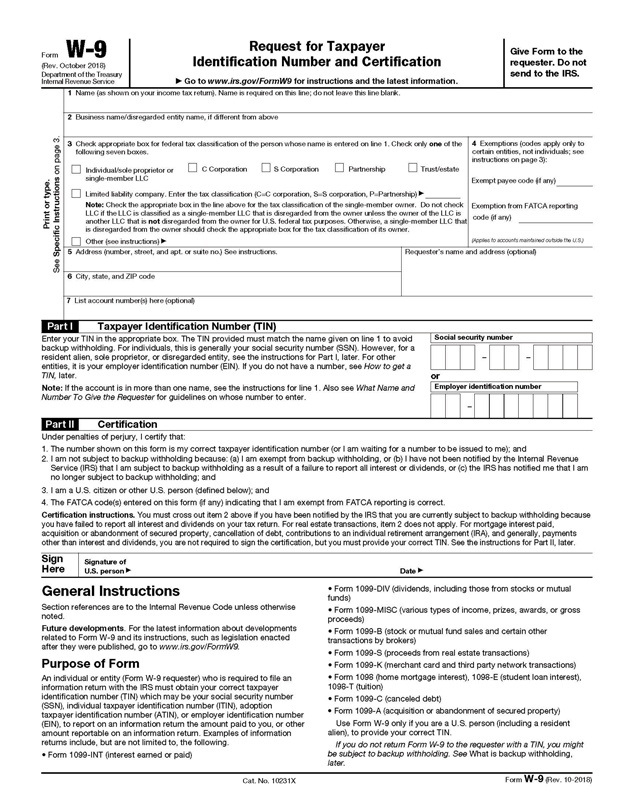

財政部國税局表格W-9(2018年10月版本)納税人身份識別 編號和認證申請請訪問www.irs.gov/FormW9獲取説明和最新信息。將表格交給申請者。不要寄給美國國税局。打印或打字。請參閲3.1頁姓名的具體説明(如您的所得税申報表所示)。此行需要名稱 ;請勿將此行留空。2業務名稱/忽略的實體名稱,如果與以上3不同,請選中在第1行輸入姓名的人員的聯邦税收分類的相應框。請僅選中以下七個框中的一個 。個人/獨資業主或單一成員有限責任公司C公司S公司合夥信託/遺產4豁免(代碼僅適用於某些實體,不適用於個人;請參閲第3頁的説明):豁免收款人代碼(如果有) 免除FATCA報告代碼(如果有)(適用於在美國境外開設的賬户)有限責任公司。輸入納税分類(C=C公司,S=S公司,P=合夥企業)注:選中上面第 行中的相應框,以瞭解單一成員所有者的納税分類。如果LLC被歸類為被所有者忽略的單一成員LLC,請不要選中LLC,除非LLC的所有者是另一個不被所有者忽略的LLC,因為 美國聯邦税收目的。否則,被所有者忽略的單一成員有限責任公司應勾選其所有者的税務分類相應的複選框。其他(請參閲説明)5個地址(號碼、街道和公寓或套房編號)請參閲 説明。6城市,州和郵政編碼7在此處列出帳號(可選)申請人的姓名和地址(可選)6城市,州, 和郵政編碼7在此處列出帳號(可選)第一部分納税人識別碼(TIN)在相應的框中輸入您的 TIN。提供的TIN必須與第1行中指定的名稱匹配,以避免備用扣留。對於個人,這通常是您的社會安全號碼(SSN)。但是,對於居住的外國人、獨資經營者或被忽視的 實體,請參見後面第I部分的説明。對於其他實體,它是您的僱主識別碼(EIN)。如果您沒有號碼,請稍後參閲如何獲取罐頭。注意:如果帳户有多個名稱,請參閲 第1行的説明。另請參閲要為請求者提供哪些名稱和號碼,以瞭解有關輸入誰的號碼的指導原則。社會安全號碼或僱主識別號碼第二部分證明在偽證的處罰下,我證明:1.本表格中顯示的號碼是我正確的納税人識別號碼(或者我正在等待一個號碼發給我):和2.我不受備份扣繳的約束,因為:(A)我被免除了備份扣繳,或者(B)我沒有接到美國國税局(IRS)的通知,因為我沒有收到由於未能獲得 税務局(IRS)的通知,我必須接受備份扣繳。 我沒有收到美國國税局(IRS)的通知,因為我沒有收到備份扣繳的通知 美國國税局(IRS)沒有通知我,因為我沒有收到備份扣繳的通知 美國國税局(IRS)沒有通知我或(C)美國國税局已通知我,我不再需要預扣備付金;3.我是美國公民或其他美國 個人(定義見下文);4.在此表格上輸入的FATCA代碼(如果有)表明我免於FATCA報告是正確的。認證説明。如果美國國税局通知您,由於未在納税申報單上報告所有利息和股息,您目前 正在接受備用預扣,則必須劃掉上面的第2項。對於房地產交易,第2項不適用。支付抵押利息、取得或放棄擔保財產的, 債務註銷, 對於個人退休安排(IRA)的供款,以及一般除利息和股息以外的付款,您不需要簽署證明,但您必須提供正確的TIN。請參閲後面第二部分的説明 。在此簽名美國人員日期簽名一般説明部分除非另有説明,否則引用的是美國國税法(Internal Revenue Code)。未來的發展。有關表格W-9及其説明的最新發展信息,如發佈後頒佈的立法,請訪問www.irs.gov/FormW9。要求向美國國税局提交信息申報表的個人或實體(Form W-9 Requester)必須獲得正確的 納税人識別碼(TIN)(可以是您的社會安全號碼(SSN)、個人納税人識別號(ITIN)、領養納税人識別號(ATIN)或僱主識別號(EIN)),以便在 信息報税表上報告已向您支付的金額或其他可在信息報税表上報告的金額。信息返回的示例包括但不限於以下內容。表格1099-INT(賺取或支付的利息)表格1099-DIV(股息, 包括股票或共同基金的紅利)表格1099-MISC(各種類型的收入、獎品、獎勵或毛收入)表格1099-B(股票或共同基金銷售和經紀人的某些其他交易)表格1099-S(房地產 交易收益)表格1099-K(商務卡和第三方網絡交易)表格1098(住房抵押貸款利息),1098-E(學生1098-T(學費)表格1099-C(取消債務)表格1099-A(購買或放棄有擔保的 財產)僅當您是美國人(包括居住在美國的外國人)時才使用表格W-9,以提供正確的TIN。如果你不把W-9表格和鐵皮一起寄給申請人, 你可能會被扣留備用金。稍後查看什麼是備份預扣 。貓。表格W-9(版本10-2018)10231X號

12