依據第424(B)(4)條提交

第333-259116號檔案號

73,700,000股

普通股

這是Olaplex Holdings,Inc.普通股的首次公開發行(IPO)。我們普通股的所有股票均由本招股説明書中指定的出售 股東發售。我們不會從出售股東出售的股份中獲得任何收益。

在這次發行之前,我們的普通股還沒有公開市場。首次公開募股(IPO)價格為每股21.00美元。我們的 普通股已獲準在納斯達克全球精選市場上市,交易代碼為?OLPX。

本次發行完成後,附屬於Advent International Corporation的投資基金將實惠地擁有我們普通股總投票權的約78.7%(如果承銷商全面行使購買額外普通股的選擇權,則為77.1%)。因此,我們將成為納斯達克上市公司公司治理標準意義上的受控公司,並將免除 此類規則的某些公司治理要求。參見管理層?受控公司狀態和主要股東和銷售股東。

我們是一家新興成長型公司,這一術語在2012年的Jumpstart Our Business Startups Act中使用,因此,我們選擇遵守某些降低的上市公司報告要求。

投資我們的普通股是有風險的。請參閲第25頁開始的風險因素,瞭解您在購買我們的普通股之前應考慮的 因素。

美國證券交易委員會(Securities And Exchange Commission)或任何其他監管機構都沒有批准或不批准這些證券,也沒有就本招股説明書的準確性或充分性發表意見。任何相反的陳述都是刑事犯罪。

| 每股 | 總計 | |||||||

| 首次公開發行(IPO)價格 |

$ | 21.00 | $ | 1,547,700,000 | ||||

| 承保折扣和佣金(1) |

$ | 1.1025 | $ | 81,254,250 | ||||

| 未扣除費用的收益給出售股票的股東 |

$ | 19.8975 | $ | 1,466,445,750 | ||||

| (1) | 有關承銷商賠償的其他信息,請參閲第163頁開始的承保? 。 |

如果承銷商出售超過73,700,000股我們的普通股,承銷商 有權以首次公開募股(IPO)價格減去承銷折扣,從出售股東手中額外購買最多11,055,000股。

承銷商預計將於2021年10月4日在紐約交割股票。

| 高盛有限責任公司 | 摩根大通 | 摩根士丹利 | 巴克萊 |

| 美國銀行證券 | Evercore ISI | 傑弗瑞 | 雷蒙德·詹姆斯 |

| 考恩 | 派珀·桑德勒 | Truist證券 | 泰爾西顧問團 | 德雷克塞爾·漢密爾頓 | 環路資本市場 |

日期為2021年9月29日的招股説明書

OLAPLEX的靈感來自沙龍。經SCIENCE.REPAIR認證加強保護

OLAPLEX的靈感來自沙龍。經SCIENCE.REPAIR認證加強保護 OLAPLEX完整的頭髮修復系統修復加強保護

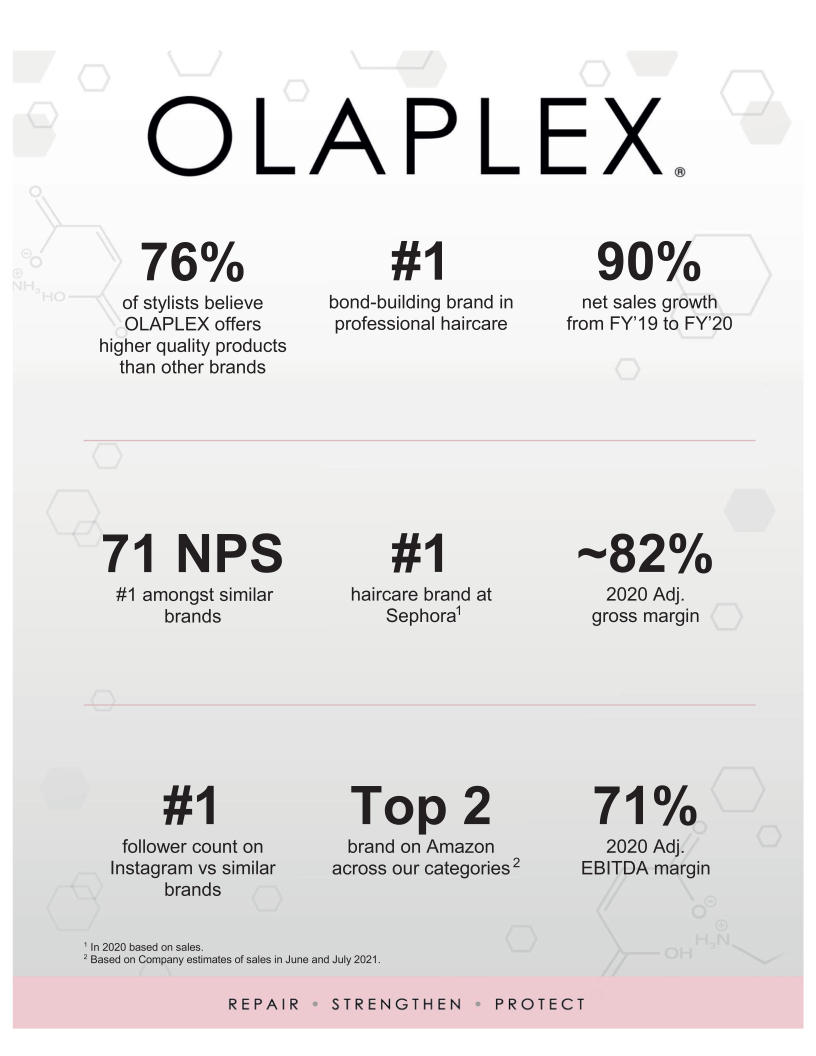

OLAPLEX完整的頭髮修復系統修復加強保護 OLAPLEX 76%的造型師認為OLAPLEX提供比其他品牌更優質的產品專業護髮品牌從19財年到21財年增長90%71 NPS在同類品牌中增長90%絲芙蘭頭號品牌80%+毛利率#亞馬遜Instagram TOP2品牌護髮品牌粉絲數量#65%+Adj.EBITDA利潤率修復加強保護

OLAPLEX 76%的造型師認為OLAPLEX提供比其他品牌更優質的產品專業護髮品牌從19財年到21財年增長90%71 NPS在同類品牌中增長90%絲芙蘭頭號品牌80%+毛利率#亞馬遜Instagram TOP2品牌護髮品牌粉絲數量#65%+Adj.EBITDA利潤率修復加強保護