由科桑公司提交。

根據修訂後的1933年《美國證券法》第425條

主題公司:科桑有限公司

委託檔案編號:1-33659

科桑公司(COSAN S.A.) 上市公司 公司 企業納税人(CNPJ)編號:50.746.577/0001-15 NIRE 35.300.177.045 |雲服務器代碼19836 |

[中英文摘要]COSAN LOG INGISTICA S.A. 上市公司 公司 企業納税人(CNPJ)編號:17.346.997/0001-39 NIRE 35.300.447.581 |雲服務器代碼23485 |

科桑有限公司 外國 公司 企業 納税人(CNPJ)08.887.330/0001-52 |

重要事實

科桑股份有限公司(B3:CSAN3)(“科桑”)、科桑木業股份有限公司(B3:RLOG3)(“科桑日誌”)和科桑有限公司(紐約證券交易所代碼:CZZ)(“CZZ” 以及科桑和科桑日誌這兩家“公司”,以及科桑和科桑日誌的控股股東 “科桑集團”)。特此通知他們的股東和整個市場,他們各自的董事會已經在會議上批准了與科桑集團提出的公司重組有關的法案 ,該重組由ART規定的共同控制下的公司合併組成。第6,404號法律第264條第4段,根據該條款,CZZ和COSAN Log將合併為COSAN(“擬議的交易”),其中包括:(I)在COSAN、COSAN Log和CZZ董事會會議上執行協議和合並理由;(Br)在CZZ董事會和COSAN董事會內簽署合併文件;及(Ii)將於召開公司特別股東大會(“股東特別大會 會議COSAN”、“股東大會日誌”及“股東大會CZZ”及聯名 “股東大會”)後提出的 管理建議,將於適當時候發出。

擬議的 交易的條款和條件如下所述,載於合併協議和理由中,這些協議和理由已由兩家公司董事會與其他文件一起共同批准,並由各自的 管理層於當日簽署,並將提交公司股東大會審議。

參與交易的公司及其活動

CZZ目前是科桑集團的控股公司,負責資產的資本配置、管理和治理。

COSAN目前是巴西最大的能源集團之一,主要服務於社會經濟發展的戰略領域,如農業綜合企業、燃料分銷、天然氣和潤滑油。

COSAN Log是CZZ 的直接子公司,並通過自己的子公司Rumo S.A.在物流服務和鐵路運輸、港口倉儲 和貨物裝載(特別是穀物和糖)領域開展業務。

建議交易的説明

根據ART的規定,擬議的交易由共同控制下的公司合併 組成。264,第6,404號法律第4段,關於CZZ, 根據1981年百慕大公司法(“公司法”)第104B條 ,在獲得必要的 批准後,將導致COSAN成為其控股公司CZZ(“CZZ合併”)的繼承人; 和(Ii)其姊妹公司COSAN Log(“COSAN Log合併”)隨着擬議交易的實施,科桑的股票將由科桑、CZZ和科桑日誌的所有 股東直接持有,在擬議的 交易在股東大會上獲得批准之前,這些股東仍是股東,就科桑日誌的股東而言,這些股東尚未行使其 退出權。

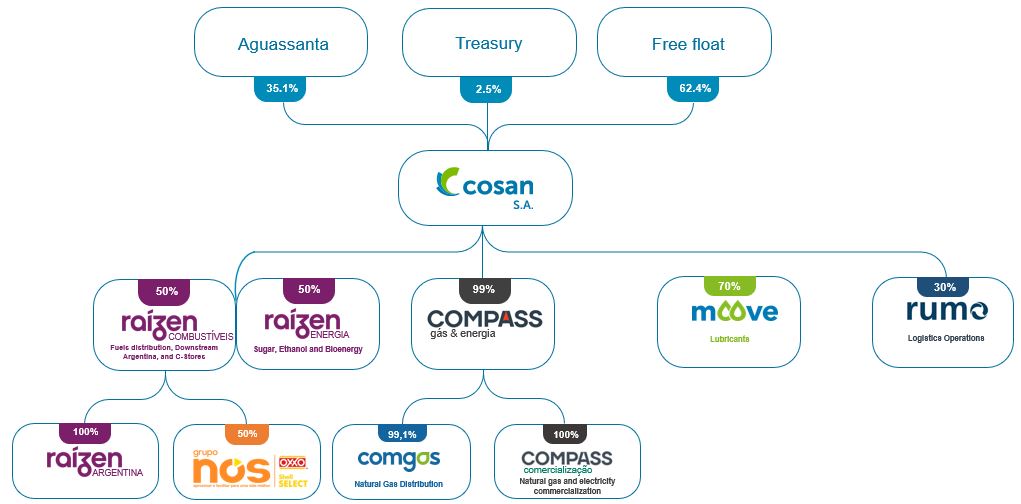

下面的組織結構圖説明瞭建議交易實施後集團的結構 :

擬議中的交易取決於兩家公司股東在各自股東大會上的批准,股東將決定合併事宜。

此外,作為擬議交易的一部分,科桑公司正在建立一項美國存托股份(ADS)計劃,該計劃將在紐約證券交易所(紐約證券交易所)上市,通過該計劃,每一股ADS將代表科桑公司發行的1(1)股普通股。該等美國存託憑證將於CZZ合併完成後15天內交付予持有CZZ A類普通股的股東,股東隨後可註銷該等美國存託憑證並收取COSAN股份,而無需向該等美國存託憑證收取額外費用。CZZ B類普通股的 持有人將根據 交換比率(定義見下文)獲得本公司發行的普通股。

建議交易的主要收益、成本和風險

兩家公司及其各自的管理層 認為,擬議中的交易符合每家公司及其股東的最佳利益。科桑集團的新結構 預計將:

(I)改善科桑股票的流動性,集中CSAN3、RLOG3(B3)和CZZ(紐約證券交易所)的自由流通股。此外,COSAN將 擁有在紐約證券交易所上市的美國存託憑證,提供更多進入資本市場的機會;

(Ii)簡化 集團的結構,方法是創建一個單一的控股公司,其法人蔘與構成了科桑集團的業務實體,其治理模式將保留每項業務和商標的自主權,促進科桑集團當前所持股份的所有股東和債權人之間的 結盟,並消除此類結構的維護成本 ;

(Iii)促進 未來的籌資,包括通過科桑集團其他公司的首次公開募股或後續發行,特別是因為它加強了 公司治理標準,並將運營業務的現金流集中在科桑的控制和共享控制下;

(Iv)促進 市場瞭解科桑集團的投資組合和控制結構,因為該集團的股東 將擁有在B3 S.A.-巴西、Bolsa、Balcão(“B3”)的最高治理級別談判的具有相同投票權的單一類別的股份;以及

(V)解鎖科桑集團各公司目前存在的 價值。

與科桑集團擬議的 交易相關的成本估計約為19,000,000.00雷亞爾(1900萬雷亞爾)。

這些公司不知道僅因完成提議的交易而產生的重大 風險。兩家公司認為,合併的成功將主要取決於科桑公司能否利用科桑集團重組帶來的創造價值和流動性的機會 及其作為科桑集團控股公司的新地位。如果這些目標未能成功實現, 擬議交易的預期收益可能無法完全實現,或者可能需要比預期更長的時間才能實現。有關 更多信息,請閲讀提交給美國證券交易委員會(U.S.Securities and Exchange Commission)的表格F-4註冊聲明中的風險因素部分。

換股比例和換股比例的固定標準

根據二零零八年九月一日CVM指引 第35號意見的指引,公司董事會臨時成立特別獨立委員會 以磋商擬議交易,尤其是(I)CZZ換取COSAN發行股份的換股比率(“COSAN 獨立委員會”);及(Ii)COSAN Log換取COSAN發行股份的換股比率(“COSAN Log獨立委員會”)。

COSAN和 COSAN Log的獨立委員會已經成立,並通過公司董事會會議選舉產生,都是在8月4日舉行的 ,2020年,根據兩家公司在同一日期披露的組成,由公司的非經理人員組成,他們都是獨立的,具有出色的技術 技能。為保持一致性及良好管治 ,特區政府亦根據廣州特區的組織及上市管轄規則 ,為由其獨立董事組成的深圳特區成立了獨立委員會(“重慶特區獨立委員會”,並與科桑的 獨立委員會及科桑日誌的獨立委員會聯名為“獨立委員會”)。

根據 “科桑股份有限公司合併為科桑股份有限公司的協議及理由”的條款和條件(該協議已由科桑公司董事會授權其管理層執行), 在CZZ合併的範圍內,交換比例為每股科桑股份換0.772788股CZZ股票(“CZZ交易所 比率”), 在CZZ合併的範圍內,交換比例為每股CZZ股票換1股CZZ股票(“CZZ交易所 比率”), 在CZZ合併的範圍內,交換比例為每股CZZ股票換1股CZZ股份(“CZZ交易所 比率”)。交換比率CZZ僅通過算術計算進行調整,以反映其定義後發生的交易 ,例如向Aguassanta Invstientos S.A.和Queluz Holdings Limited出售庫存股,以及 CZZ向SEC提供的表格6-K中所述的股息分配。科桑公司和科桑木業公司股東的最終股權不會因為CZZ交換比例的調整而改變。根據披露的條款,CZZ股東 將有權獲得244,027,482.56美元的股息。

在COSAN Log合併的範圍內, 在符合《COSAN有限公司合併到COSAN S.A.的協議和理由》的前提下(COSAN和COSAN Log的董事會已授權其各自的管理層執行該協議和理由),在此 日(“COSAN Log合併的協議和理由”),以及在與協議和CZZ合併的理由有關的情況下,“合併協議及理據”)交換 比率為每股科桑股份換3.943112股科桑原木股票(“科桑原木交換比率”), 當與CZZ交換比率有關時,為“交換比率”),即“科桑原木交換比率”(“COSAN Log Exchange Ratio”),即“COSAN Log Exchange Ratio”(“COSAN Log Exchange Ratio”)。

合併產生的任何股份分數或美國存託憑證(ADS)將以整數分組,在紐約證交所作為美國存託憑證出售,或在B3作為普通股出售。從此類 出售中獲得的價值將按照出售的每個參與的比例提供給CZZ或COSAN Log的前股東(如果適用),即各自 部分的所有者。

股東批准,提交 巴西或外國當局批准的交易

擬議交易和合並的有效性取決於公司股東在各自股東大會上的批准 。

擬議的交易和各自的 合併不需要巴西或國外反壟斷機構的任何批准,也不需要 巴西國家監管機構的任何批准。CZZ已就公司法第104B(2)(D)(Iii)條向百慕大財政部長(透過公司註冊處) 申請批准巴西為司法管轄區。

在兩家公司的 股東於各自的股東大會上及百慕大財政部長批准後,將完成各自的合併, 但須遵守管理層建議的上述提出權的最高金額,如果達成該最高金額,若 COSAN Log的股東決定,則可能導致重新考慮擬議交易。

提款權的適用性 和退款金額

根據《公司法》第137條第1款,如果提議的交易獲得批准,COSAN Log的 股東如果沒有投票贊成COSAN Log合併,以及那些沒有投票或沒有 出席COSAN Log股東大會的股東,將被授予退出的權利,以及

對於明確表示打算 行使退出權的人員,應在批准COSAN Log合併的COSAN Log股東大會紀要 公佈之日起三十(三十)天內。持不同政見者股東將有權報銷他們截至2020年7月3日(含)持有的COSAN Log股票,即有關擬議交易的第一個重大事實披露之日,直至 實際行使退出權之日。

根據《公司法》第264條,科桑日誌持不同意見的股東可以選擇根據科桑日誌 股票的市價賬面價值獲得其股票價值,從而獲得每股12.40雷亞爾。根據公司法第230條,相應退款取決於COSAN 原木合併完成,並將在行使該權利的期限 結束後十(十)個工作日內支付。

管理層理解,只有在分配給科桑日誌股東提存權的金額不損害科桑的財務穩定性的情況下,才能完成擬議的 交易。行使提款權的最高價值應相當於1,600,000,000.00雷亞爾(16億雷亞爾),該權利將是持有COSAN Log普通股並選擇行使提款權的所有股東按市價持有的COSAN Log股票的權益 價值。

考慮到《公司法》第136條第四款的適用性,COSAN股東在COSAN Log合併的範圍內將沒有 退出權。 該條款僅適用於正在被另一家公司合併的公司。

其他相關信息

根據CVM指示第565/15號第6條,公司管理層還編制並向股東披露:(I)科桑截至2020年6月30日的中期財務報表;(Ii)CZZ於2020年6月30日的中期財務報表; 及(Iii)科桑日誌於2020年6月30日的中期財務報表。

上述財務信息 附於合併協議和理由以及管理層建議之後,並將隨 未來將披露的股東大會催繳通知一併提供。

一般規定

將在股東大會上分析或討論的與合併和擬議交易有關的所有文件,包括召集通知、管理層 提案,以及公司法要求的文件,以及根據CVM指示第481/2009號規定的文件,從即日起可供公司股東 查閲:(I)在B3的網站(www.b3.com.br);(Ii)在CVM的 網站(www.cvm.gov.br)(Iii)在科桑的網站(ri.cosan.com.br/en);(Iv)在科桑日誌的網站 (ri.cosanlogistic a.com/en);以及(V)在CZZ的網站(cosan.com.br/en)。

特別股東大會通知

兩家公司將於2021年1月召開特別股東大會,以批准與合併和擬議交易有關的公司法案。

兩家公司將隨時向其股東和整個市場通報有關擬議交易的任何進展或消息。

聖保羅,2020年12月17日。

馬塞洛·愛德華多·馬丁斯

首席財務官兼投資者關係官

沒有要約或邀約

本通信僅供參考 ,並不構成出售或徵求購買任何證券的要約或徵求任何 投票或批准,也不構成在根據該司法管轄區的證券法註冊或獲得資格之前在任何司法管轄區出售此類要約、招攬或出售將 視為非法的任何證券。

附加信息

此通信是針對涉及COSAN、CZZ和COSAN Log的擬議公司重組交易 而進行的。關於擬議的交易,科桑已向美國證券交易委員會(SEC)提交了一份F-4表格的註冊説明書,其中包括 將根據擬議交易發行的科桑股票的招股説明書。證券交易委員會尚未宣佈註冊聲明 生效。COSAN還計劃向SEC提交與擬議交易有關的其他文件。 本通信不能替代COSAN可能向 SEC提交的與擬議交易相關的任何註冊聲明、招股説明書或其他文件。在做出任何投票或投資決定之前,建議投資者在 表格F-4和招股説明書以及任何其他相關文件可用時仔細閲讀它們的全文,因為它們將包含有關建議交易的重要信息。美國證券交易委員會網站(www.sec.gov)將免費提供F-4表格和招股説明書 以及其他包含科桑公司和擬議交易信息的文件。

有關前瞻性陳述的注意事項

本通訊(或其引用的文件)中非歷史事實或信息的陳述可能是 《1995年私人證券訴訟改革法案》所指的前瞻性陳述。除其他事項外,這些前瞻性陳述可能包括:有關涉及科桑、CZZ和科桑日誌的擬議交易的 表述;與涉及科桑、CZZ和科桑日誌的擬議交易的價值創造有關的信念;完成交易的預期時間表;交易的好處和 協同效應;合併後公司的未來機會;以及有關科桑、CZZ和科桑日誌未來的信念、預期、計劃、意圖、財務的任何其他表述在某些 情況下,諸如“估計”、“項目”、“預測”、“計劃”、“相信”、“預期”、“預期”、“打算”、“計劃”、“潛在”、“ ”、“預期”、“可能”、“可能”、“將”、“將”以及類似的表述( 或這些表述的否定)可能會識別前瞻性表述。這些前瞻性陳述基於科桑公司、CZZ公司和科桑日誌公司對未來事件的預期和信念,涉及的風險和不確定性可能導致實際結果與當前預期大不相同。這些因素很難準確預測,可能 超出了COSAN、CZZ和COSAN Log的控制範圍。本新聞稿或其他內容中的前瞻性陳述僅説明截止日期 。新的不確定性和風險不時出現,COSAN、CZZ或COSAN Log無法預測這些事件或它們可能如何影響COSAN、CZZ或COSAN Log。因此, 您不應依賴這些前瞻性 陳述中的任何一種作為對未來事件的預測。除非法律另有要求,否則COSAN、CZZ和COSAN Log沒有義務也不打算在本通信發佈之日起 更新或修改本通信或其他地方的前瞻性聲明 。鑑於這些風險和不確定性,投資者應牢記,本新聞稿中的任何前瞻性陳述中討論的結果、事件或發展可能不會發生。