依據第424(B)(4)條提交

註冊號碼333-259028

1000萬股

普通股

這是 首次公開發行普通股。Brands Holding Corp.我們將發行1000萬股普通股。我們的普通股目前還沒有公開市場。首次公開募股價格為每股11.00美元。

我們已獲準將我們的普通股在紐約證券交易所(NYSE)上市,代碼為?AKA。

我們是一家新興的成長型公司,正如2012年Jumpstart Our Business Startups Act(JOBS Act) 中使用的術語一樣,因此,我們選擇遵守某些降低的上市公司報告要求。見招股説明書摘要以及作為一家新興成長型公司的影響。

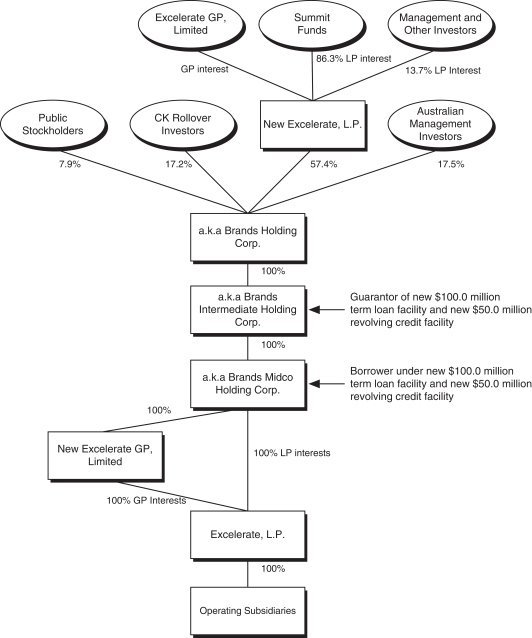

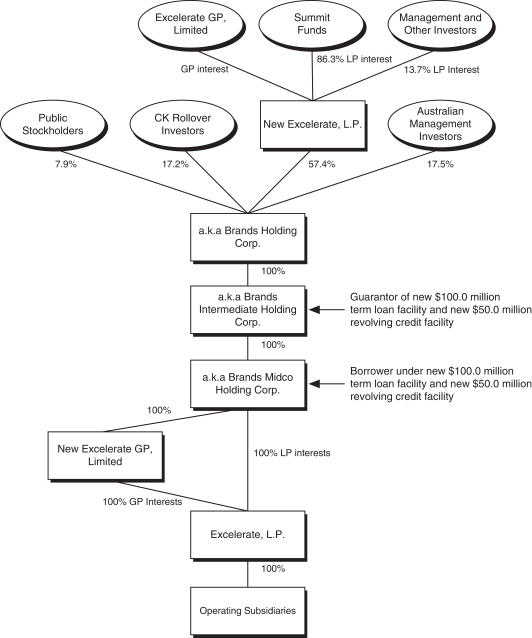

在本次發行之後,假設發行規模如上所述,我們的主要股東(由Summit Partners控制的控股公司)將擁有我們已發行普通股的約57.4%(如果全面行使承銷商的超額配售選擇權,則佔我們已發行普通股的56.7%)。因此,我們預計將成為紐約證券交易所公司治理標準所指的受控公司 。參見管理?公司治理??受控公司狀態?

應我們的要求,參與承銷商之一的美國銀行證券公司的一家附屬公司已將本招股説明書提供的高達70萬股股票以首次公開募股價格出售, 出售給我們的一些董事、高管、員工、商業夥伴和相關人士。參見承銷。

投資我們的普通股是有風險的。見第21頁開始的風險因素。

| 人均分享 | 總計 | |||||||

| 向公眾公佈價格 |

$ | 11.00000 | $ | 110,000,000 | ||||

| 承保折扣和佣金 |

$ | 0.66000 | $ | 6,600,000 | ||||

| 扣除費用前的收益,給我們 |

$ | 10.34000 | $ | 103,400,000 | ||||

我們給予承銷商30天的選擇權,以首次公開募股(IPO)價格從我們手中購買至多150萬股額外股票,減去承銷折扣和佣金。有關承保補償的其他信息, 請參閲第180頁開始的承保?

美國證券交易委員會(SEC)和任何州的證券委員會都沒有批准或不批准這些證券,也沒有確定本招股説明書是否真實或完整。任何相反的陳述都是刑事犯罪。

承銷商預計在2021年9月24日左右交割股票。

聯合牽頭賬簿管理經理

| 美國銀行證券 |

瑞士信貸(Credit Suisse) | 傑弗瑞 | ||||||||

| 賬簿管理經理 | ||||||||||

| 富國銀行證券(Wells Fargo Securities) | KeyBanc資本市場 | 考恩 | 派珀·桑德勒 | Truist證券 | ||||

| 聯席經理 | ||

| 泰爾西顧問團 | 環路資本市場 | |

日期為2021年9月21日的招股説明書。