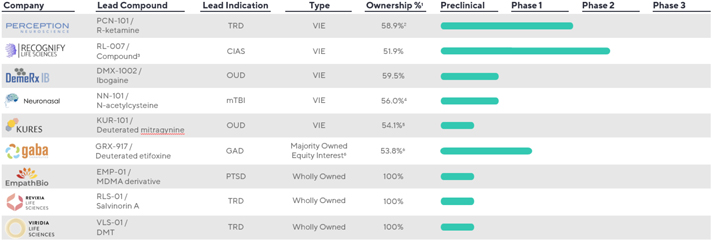

擁有多數股權的公司

注:TRD=難治性抑鬱症;CIAS=與精神分裂症相關的認知障礙;OUD=阿片類藥物使用障礙;

GAD=廣泛性焦慮症;mTBI=輕度創傷性腦損傷;DMT=N,N-二甲基色胺;

MDMA=3,4-亞甲基二氧基甲基苯丙胺;PTSD=創傷後應激障礙,VIE=可變利益實體。

| (1) | 除非本文另有説明,否則以截至2021年6月30日具有投票權的證券的所有權為基礎的所有權百分比為 。 |

| (2) | 於購股協議的 反攤薄功能全面生效後,知覺並不會使可發行普通股股份生效,這不會影響吾等在知覺中的多數地位。 |

| (3) | RL-007化合物為(2R,3S)-2-amino-3-hydroxy-3-pyridin-4-yl-1-pyrrolidin-1-yl-propan-1-one(L)-(+) 酒石酸鹽。 |

| (4) | Neuronasal所有權不履行在達到 指定開發里程碑後進一步收購股份的義務,這可能會使所有權最高增加到64.5%。 |

| (5) | Kures所有權不履行在達到 指定開發里程碑後進一步收購股份的義務,這可能會使所有權最高增加到67.9%。 |

| (6) | 通過MSA模式參與運營,包括Srinivas Rao擔任GABA首席營銷官;GABA所有權並不 履行在實現指定的開發里程碑後獲得更多股份的義務,這可能會使所有權最高增加到54.2%。 |

感覺神經科學:TRD的PCN-101

| | 產品概念:PCN-101是R-氯胺酮的非腸道配方,R-氯胺酮是一種穀氨酸能調節劑,是氯胺酮的 成分,正在作為一種快速有效的抗抑鬱藥開發,有可能成為S-氯胺酮(市場名稱為SPRAVATO)的在家非解離替代品。 |

| | 先前在人類身上的證據:在第三方臨牀試驗中,觀察到另一種R-氯胺酮製劑在TRD患者中產生快速和持久的反應,並具有有限的解離副作用。2020年9月,感知神經科學公司完成了PCN-101的第一階段試驗,支持PCN-101進入第二階段試驗。 |

| | 即將到來的里程碑:我們預計將在第三季度在 名難治性抑鬱症患者中啟動一項第二階段隨機、雙盲、安慰劑對照試驗,預計試驗將持續到2022年底。這項試驗將評估TRD患者的有效性和安全性、劑量反應和作用持續時間。 |

再認生命科學:面向CIAS的RL-007

| | 產品概念:RL-007是一種膽鹼能、穀氨酸和GABA-B受體調節劑,是一種口服化合物,被認為可以改變大腦的興奮/抑制平衡,產生促進認知的效果。我們正在開發這種化合物,用於治療與精神分裂症相關的認知障礙。 |

| | 在人體上的先驗證據:在第三方研究中,這種化合物的其他配方在涉及健康受試者的實驗範例中以及在糖尿病周圍神經病理性疼痛患者的第二階段試驗中都顯示出在認知功能方面的顯著改善。 |

| | 最新進展:2021年4月,Recognify在獲得美國食品和藥物管理局(FDA)的IND批准後,於2021年4月啟動了RL-007的2a期研究,開始治療與精神分裂症相關的認知障礙(CIAS)的臨牀試驗。本研究旨在評估RL-007對安全性、耐受性、基於腦電圖的生物標誌物和認知的影響。 |

| | 即將到來的里程碑:我們預計2021年末在 名CIAS患者中進行的2a期單臂多劑量試驗的TOPLINE結果。 |

DemeRx IB:DMX-1002,用於音頻

| | 產品概念:DMX-1002是ibogaine的口服配方,ibogaine是一種膽鹼能、穀氨酸能和單胺能受體調節劑,是一種從西非灌木中分離出來的天然迷幻產品,我們正在開發用於治療OUD的ibogaine。 |

| | 先前在人類身上的證據:在評估其他伊波甘製劑的第三方研究中,觀察到出院時和治療後一個月阿片類藥物渴求的顯著減少,並與OUD患者的情緒改善有關。 |

| | 即將到來的里程碑:我們預計將在第三季度啟動DMX-1002在娛樂吸毒者和健康志願者中的1/2期試驗的第一階段組件,並在2022年初讀出安全數據。這項試驗旨在評估安全性、耐受性、藥代動力學和療效,結果將為未來對阿片類藥物使用障礙患者的研究提供信息。 |

GABA:適用於GAD的GRX-917

| | 產品概念:GRX-917是一種氘化版依福辛的口服配方,這種化合物在法國使用處方治療焦慮症有很長的歷史。GRX-917的設計目的是提供快速的抗焦慮活性,提高對美國目前治療焦慮的耐受性。 |

| | 先前在人類中的證據:已經觀察到乙氧福辛具有苯二氮類藥物的快速抗焦慮活性,而不具有鎮靜或上癮的特性。此外,依替福辛與濫用、依賴或呼吸抑制無關,而且已被觀察到對運動技能或認知沒有顯著影響。 |

| | 最新進展:2021年6月,GABA啟動了一項隨機、雙盲、安慰劑對照的1期試驗。這項研究將使用qEEG評估安全性、耐受性、藥代動力學和藥效學。 |

| | 即將到來的里程碑:我們預計2022年初第一階段單次遞增劑量/多次遞增劑量計劃的TOPLINE結果。 |

Neuronasal:用於mTBI的NN-101

| | 產品概念:NN-101是一種新型NAC鼻腔製劑。NAC被認為能刺激谷胱甘肽(GSH)的合成,谷胱甘肽是一種內源性抗氧化劑,在mTBI的發病機制中起着保護作用。 |

| | 在人類中的先驗證據:在美國陸軍進行的第三方研究中,口服NAC製劑被證明在七天內增加了mTBI症狀緩解的概率 。Neuronasal還在9名健康志願者身上完成了NN-101的初步研究。在這項初步研究中,觀察到NN-101的腦穿透性分別是靜脈注射和口服NAC的20倍和100倍,且耐受性良好。 |

Viridia Life Sciences:用於TRD的VLS-01

| | 產品概念:VLS-01是DMT的配方,是傳統致幻飲料Ayahuasca的活性成分。DMT的特點是迷幻作用持續時間很短,血清半衰期估計不到10分鐘。VLS-01的配方可提供持續30至45分鐘的迷幻體驗,因此與許多其他可能需要對患者進行4小時或更長時間監測的迷幻化合物相比, 潛在地允許較短的門診就診時間。 |

| | 先前在人類身上的證據:在一項針對TRD患者的雙盲、隨機、安慰劑對照的第三方臨牀試驗中,與安慰劑相比,在給藥1天、2天和7天后,阿雅瓦斯卡顯示出顯著的抗抑鬱效果。 |

EmpathBio:用於創傷後應激障礙的EMP-01

| | 產品概念:EMP-01是正在開發的用於治療創傷後應激障礙的MDMA衍生物的口服配方。我們正在開發EMP-01,因為與MDMA相比,EMP-01具有改善治療指數的潛力。 |

| | 人類先前的證據:在一項對21個第三方試驗的薈萃分析中,MDMA的其他配方結合心理療法治療創傷後應激障礙(PTSD),與單獨使用安慰劑或主動安慰劑輔助療法相比,此類治療的益處在統計學上顯著。此外,最近第三方隨機、雙盲、安慰劑對照的第三階段研究對90名患有嚴重創傷後應激障礙的患者進行了研究,結果顯示,與安慰劑相比,MDMA輔助心理治療組的創傷後應激障礙症狀在統計上顯著減少。 |

REVIXIA生命科學:用於TRD的RLS-01

| | 產品概念:RLS-01是SALA的配方,SALA是一種天然產生的迷幻化合物,具有與裸蓋菇素或DMT不同的藥理作用,正在開發用於治療TRD和其他適應症。 |

| | 先前在人類身上的證據:在對另一種Sala配方的第三方研究中,根據大腦功能成像,觀察到 化合物的效果與裸蓋菇素相似。我們認為,這些數據結合坊間使用報告表明,SALA可能具有速效抗抑鬱劑特性。 |

KURS:KUR-101,代表音頻

| | 產品概念:KUR-101是一種正在開發的用於治療黑色素瘤的氘三氫呋喃的口服配方。米拉吉寧是Krtom屬植物葉中的一種成分(大毒蛾(Mitragnyna Orosa)). |

| | 先前在人體上的證據:KrATOM在東南亞部分地區作為止痛劑的使用歷史悠久,近年來在美國的使用有所增加,特別是在尋求減少處方阿片類藥物消費或管理阿片類藥物戒斷症狀的個人中。已發表的第三方人體數據涉及分離的米曲林的數據是有限的,但最近的機制洞察力表明,這種化合物可能非常適合於藥物輔助的OUD治療。 |

DemeRx NB:DMX-1001,用於音頻

| | 產品概念:DMX-1001是一種正在開發的治療黑色素瘤的口服制劑。 Noribogaine是ibogaine的活性代謝物,與ibogaine相比,它具有更長的血漿半衰期和潛在的減少致幻作用。 |

| | 先前在人體中的證據:已經進行了三項第三方臨牀試驗,在健康受試者和正在戒毒的阿片依賴受試者中測試不同劑量的另一種諾洛波甘配方。我們相信這些試驗的結果支持進一步的發展。 |

我們在指南針中的所有權地位

除了我們新興的臨牀和臨牀前項目和支持技術外,我們還在2018年領導了 Compass的A輪融資,在2020年共同領導了他們的B輪融資,並繼續持有Compass的重要股權地位。Compass正在開發其研究COMP360裸蓋菇素療法,該療法包括在經過專門培訓的治療師提供心理支持的情況下使用COMP360,最初的重點是TRD。聯合使用裸蓋菇素和心理支持的治療潛力已經在多項學術贊助的研究中得到證明,這些研究沒有涉及COMP360,特別是在沒有SAE的單一大劑量後,顯示出抑鬱症狀的快速減輕。Compass在2021年6月結束的2b階段試驗中結合心理支持對COMP360進行了評估, 預計將在2021年底報告這項試驗的數據。這項隨機、雙盲、劑量範圍的研究在233名患者中調查了裸蓋菇素治療的安全性和有效性,這是迄今為止規模最大的裸蓋菇素臨牀試驗。截至2021年6月30日,我們實益擁有8,075,663股,相當於COMPASS 19.4%的股權。我們的某些創始投資者也是COMPASS的種子投資者和創始人。我們對COMPASS候選產品的興趣僅限於我們股權的潛在增值。

最新發展動態

購買GABA股票

2021年4月,根據GABA優先股購買協議,我們根據某些發展里程碑的實現,以 總成本500萬美元的價格額外購買了GABA的A系列優先股。2021年5月,我們行使了在實現某些開發 里程碑之前額外購買A系列優先股的選擇權,總成本為500萬美元。購買A系列優先股的額外股份導致我們持有GABA已發行普通股和A系列優先股53.8%的股權。

購買指南針普通股

2021年5月,我們額外購買了Compass普通股(以美國存托股份為代表)普通股,總成本為500萬美元。增購完成後,我們持有COMPASS普通股19.4%的股權。

購買IntelGenx股票

2021年5月,我們簽訂了IntelGenx股票購買協議(SPA),根據該協議,IntelGenx向我們發行了普通股和 認股權證,總價約為1,230萬美元。根據IntelGenx SPA,我們有權按IntelGenx SPA確定的價格購買額外普通股。在交易初步完成後,我們持有IntelGenx 25%的投票權。

52