依據424(B)(4)提交

註冊號碼333-257915

招股説明書

200萬股

普通股

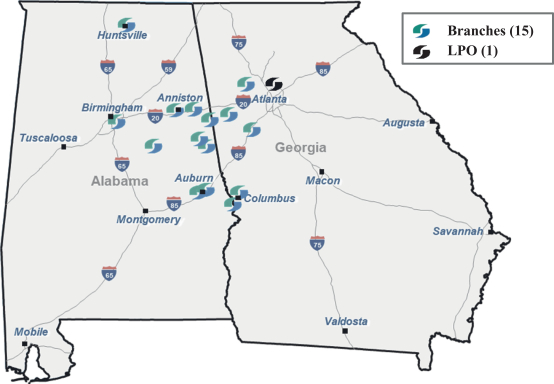

這是Southern States BancShares,Inc.首次公開發行普通股。我們是Southern States Bank的銀行控股公司,該銀行是阿拉巴馬州特許商業銀行,在阿拉巴馬州安尼斯頓設有執行辦事處。

我們提供996,429股我們有表決權的普通股。本招股説明書中確定的 出售股東將額外發售1,003,571股。我們將不會從出售股東出售的股份中獲得任何收益。

在此次發行之前,我們的普通股還沒有建立起公開交易市場。我們的普通股已獲準在納斯達克 全球精選市場(納斯達克)上市,代碼為SSBK。我們普通股的首次公開募股價格為每股19.00美元。

根據適用的聯邦證券法,我們是一家新興的成長型公司,因此,我們將受到上市公司報告 要求的降低。參見作為一家新興成長型公司的含義。

投資我們的普通股是有風險的。有關在投資我們的普通股之前應考慮的某些風險的討論,請參閲第25頁開始的風險 因素。

| 人均 分享 |

總計 | |||||||

| 首次公開發行(IPO)價格 |

$ | 19.00 | $ | 38,000,000 | ||||

| 承保折扣(1) |

$ | 1.33 | $ | 2,660,000 | ||||

| 扣除費用前給我們的收益 |

$ | 17.67 | $ | 17,606,900 | ||||

| 向出售股東扣除費用前的收益 |

$ | 17.67 | $ | 17,733,100 | ||||

| (1) | 有關承保折扣和佣金以及我們應支付給承銷商的某些費用的詳細信息,請參閲承保? |

承銷商有權在30天內按上述相同條款從我們手中額外購買最多300,000股普通股。

美國證券交易委員會、任何州證券委員會或任何其他監管機構都沒有批准或不批准這些證券,也沒有就本招股説明書的充分性或準確性作出判斷。任何相反的陳述都是刑事犯罪。

我們的普通股不是存款,也不由聯邦存款保險公司或任何其他政府機構提供保險或擔保。

承銷商預計在2021年8月16日左右通過託管信託公司的簿記設施將我們普通股的股票交付給購買者。

聯合簿記管理經理

| KEEFE, BRUYETTE & WOods A Stifel公司 |

T瑞斯特 S證書 |

聯席經理

| 霍夫德集團有限責任公司 | Performance Trust Capital Partners,LLC |

本招股説明書的日期為2021年8月11日