目錄

第二部分

項目5.註冊人普通股市場、相關股東事項和發行人購買股權證券

我們的普通股,每股票面價值0.0001美元,在紐約證券交易所(“紐約證券交易所”)交易,代碼為“LRN”。截至2021年7月30日,我們普通股的註冊持有人有316人。

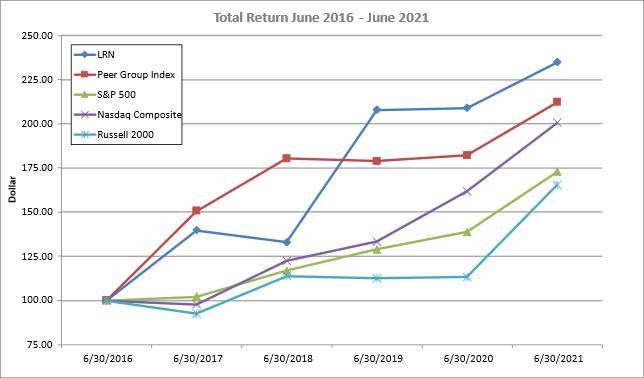

股票表現圖表

下圖將STRIDE,Inc.普通股持有者的累計回報與標準普爾500指數、納斯達克綜合指數、羅素2000指數和我們的同行集團指數的累計回報進行了比較,我們的同行集團指數由2U,Inc.,Adtalem Global Education Inc.,American Public Education Inc.,Perdoceo Education Corporation,Cheg.,Inc.,Grand Canyon Education Inc.,Houghton Mifflin HarCourt Company,Pearson Holdings PLC,Strategic Education Inc.組成,其中包括2U,Inc.,Adtalem Global Education Inc.,American Public Education Inc.,Perdoceo Education Corporation,Cheg.,Inc.,Grand Canyon Education Inc.,Houghton Mifflin HarCourt Company,Pearson Global Education Inc.,Strategic Education Inc.,2016年,並追蹤到2021年6月30日。所有價格反映的是每個日曆季度末最後一個交易日的收盤價。

五年累計總收益率比較(1)(2)

在Stride、Inc.、標準普爾500指數、納斯達克綜合指數、羅素2000指數和同業集團指數中

| 6月30日至16日 |

| 6月30日-17日 |

| 6月30日至18日 |

| 6月30日至19日 |

| 6月30日至20日 | 6月30日至21日 | ||

LRN |

| 100 |

| 140 |

| 133 |

| 208 |

| 209 |

| 235 |

同級組索引 |

| 100 |

| 151 |

| 180 |

| 179 |

| 182 |

| 212 |

標準普爾500指數 |

| 100 |

| 102 |

| 117 |

| 129 |

| 139 |

| 173 |

納斯達克綜合指數 |

| 100 |

| 98 |

| 122 |

| 133 |

| 162 |

| 200 |

羅素2000 |

| 100 |

| 92 |

| 114 |

| 112 |

| 113 |

| 165 |

| (1) | 以上在股票表現圖表中提供的信息不應被視為“徵集材料”或被SEC“存檔”,或受第14A或14C條的約束,除非我們隨後特別説明瞭這一點,否則不應將其視為“徵集材料”或“存檔”給SEC或受14A或14C法規約束。 |

43