目錄

第二項:管理層對財務狀況和經營成果的討論和分析。

以下討論應與本Form 10-Q季度報告中其他地方的簡明財務報表和附帶腳註以及我們截至2020年12月31日的Form 10-K年度報告或2021年3月24日提交給美國證券交易委員會(SEC)的年度報告中包含的經審計財務報表和相關腳註一起閲讀。

本討論和分析中包含的一些信息或本季度報告(Form 10-Q)中的其他信息,包括與我們的業務計劃和戰略相關的信息,包括涉及風險和不確定性的前瞻性陳述。有關前瞻性陳述,請參閲“特別説明”。由於許多因素,包括我們年度報告中“風險因素”部分陳述的那些因素,我們的實際結果可能與以下討論和分析中包含的前瞻性陳述中描述或暗示的結果大不相同。 我們不承擔任何義務更新任何前瞻性陳述,無論是由於新信息、未來事件或其他原因,除非法律要求。

概述

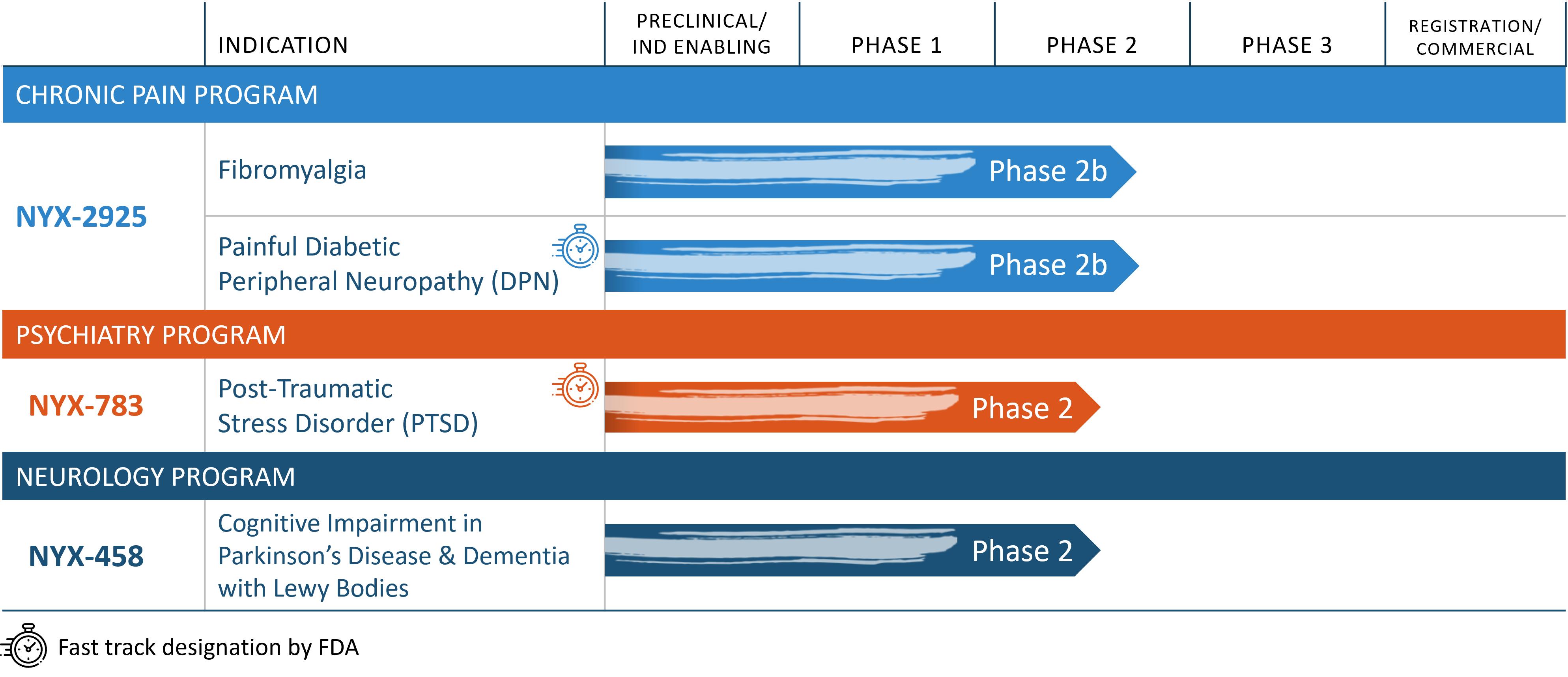

我們是一家臨牀階段的生物製藥公司,專注於新的、專有的、合成的小分子的發現、開發和商業化,用於治療神經系統疾病。我們專注於靶向和調節N-甲基-D-天冬氨酸受體(NMDAR),這對大腦和神經系統的正常和有效功能至關重要。我們相信,利用我們化合物的差異化調節機制的治療優勢,將推動大腦和神經系統疾病治療的範式轉變。我們正在推進從我們的NMDAR調製器發現平臺(或稱發現平臺)衍生的不同候選產品的管道。下表彙總了截至本季度報告日期的我們開發計劃的當前狀態。

NYX-2925正在臨牀開發中,用於治療慢性疼痛。NYX-2925正在兩種慢性疼痛情況下進行兩項2b期研究:一項評估對大約200名患有疼痛性糖尿病周圍神經病變(DPN)的患者的有效性和安全性,另一項評估對大約300名患有纖維肌痛的患者的有效性和安全性。NYX-783正在臨牀開發中,用於治療創傷後應激障礙(PTSD)。基於我們最近完成的NYX-783在PTSD患者中的第二階段探索性研究的結果,以及在與美國食品和藥物管理局(U.S.Food and Drug Administration)的C型會議之後,我們計劃將NYX-783推進到兩個2b階段的研究。NYX-458正處於臨牀開發階段,用於治療與神經退行性疾病相關的認知障礙。我們目前正在招募患者進行第二階段探索性研究,研究對象是與帕金森氏病或路易體痴呆相關的認知障礙患者。

18