附件99.2 PennyMac抵押貸款投資信託基金2021年第二季度收益報告 2021年8月PennyMac抵押貸款投資信託基金第二季度收益報告

前瞻性陳述本陳述包含符合1934年“證券交易法”第21E節(經修訂)的前瞻性陳述,涉及管理層對公司財務業績、未來運營、業務計劃和投資戰略以及行業和市場狀況的信念、估計、預測和假設,所有這些都可能會發生變化。 這篇陳述中包含的前瞻性陳述符合1934年證券交易法第21E節的定義。這些前瞻性陳述涉及管理層對公司財務業績、未來運營、業務計劃和投資戰略以及行業和市場狀況的信念、估計、預測和假設。諸如“相信”、“預期”、“預期”、“承諾”、 “計劃”等詞語以及其他類似含義的表達或詞語,以及諸如“將”、“將”、“應該”、“可能”或“可能”等未來或條件動詞,通常旨在 標識前瞻性陳述。任何未來時間段的實際結果和操作可能與在此預測的結果和在此討論的過去結果有很大不同。這些前瞻性陳述包括但不限於: 有關新冠肺炎疫情對我們業務的未來影響的陳述;未來的貸款發放、服務和生產;未來的貸款拖欠、容忍和服務墊款;未來的投資戰略;取消聯邦住房金融局不利的市場再融資費用以及其他業務和財務預期。可能導致實際結果與歷史結果或預期結果大不相同的因素包括但不限於:我們面臨不利天氣條件、人為或自然災害、氣候變化和新冠肺炎等流行病導致的損失和運營中斷風險;根據CARE法案,借款人要求忍耐的人數增加對我們的陰極射線管協議的影響 ;公司投資目標或投資或運營戰略的變化。, 包括可能使其面臨額外風險的任何新業務線或新產品和服務; 公司行業、債務或股票市場、一般經濟或房地產金融和房地產市場的波動,特別是市場事件或其他原因造成的波動;破壞對金融和房地產市場信心或以其他方式對金融和房地產市場產生廣泛影響的事件或情況,如大型存款機構或其他重要公司突然不穩定或倒閉,恐怖襲擊,自然災害或人為 災難,或威脅或消除聯邦住房金融局不利的市場再融資費用;一般商業、經濟、市場、就業和國內及國際政治狀況的變化,或消費者信心和消費習慣與預期的變化 ;房地產下跌或美國房價或美國住房市場活動的重大變化;在滿足公司投資目標的抵押貸款和抵押相關資產中獲得有吸引力的風險調整投資的可能性和競爭程度 抵押貸款和抵押相關資產中滿足公司投資目標的機會;中標收購抵押貸款的內在困難,以及公司在這方面的成功公司面臨的信用風險的集中程度;公司競爭的程度和性質;公司對經理和服務人員的依賴程度、與這些實體及其附屬公司的潛在利益衝突,以及這些實體的表現;人員變動和經理、服務機構或其附屬公司缺乏合格人員的情況;可獲得人員的情況;公司經理、服務人員或其附屬公司缺乏合格人員的情況;公司對經理和服務人員的依賴程度、與這些實體及其附屬公司的潛在利益衝突,以及這些實體的表現;人員變動和經理、服務機構或其附屬公司缺乏合格人員的情況, 短期和長期資本的條款和部署; 公司的現金儲備和營運資本的充足性;公司在其融資與其資產的利率和到期日之間保持理想關係的能力; 公司投資的現金流(如果有的話)的時間和金額;融資和其他成本的意外增加或波動,包括利率的變化;我們的鉅額負債;借款人的業績、財務狀況和流動性;本公司的服務機構(也為本公司提供履約服務)有能力批准和監督代理賣家並按投資者標準承銷貸款;客户或交易對手提供的信息或文件不完整或不準確,或本公司客户和交易對手的財務狀況發生不利變化;本公司與其購買的抵押貸款相關的賠償和回購義務 以及隨後出售或證券化的抵押貸款;證明本公司的抵押品文件的質量和可執行性, 本公司投資的違約率和/或收回率降低 ;本公司保留信用風險的抵押支持證券相關抵押貸款的履行情況;本公司及時或完全喪失其投資抵押品贖回權的能力; 增加本公司抵押貸款支持證券相關或與本公司抵押貸款償還權和其他投資有關的抵押貸款和其他貸款的提前還款額;本公司的套期保值策略可能或可能不會保護其免受利率波動影響的程度 ;在衡量和報告公司的財務狀況和經營結果時,公司對不確定性、或有事項以及資產和負債估值的估計的準確性或變化的影響;公司對財務報告保持適當的內部控制的能力;貸款技術以及公司緩解安全風險和網絡入侵的能力;公司在需要開展業務的司法管轄區獲得和/或維持許可證和其他批准的能力;公司發現不當行為和欺詐的能力;公司 遵守管理其業務的各種聯邦、州和地方法律法規的能力;公司抵押貸款產品二級市場的發展;影響抵押貸款行業或住房市場的立法和監管變化 ;法規變化或影響政府機構(如政府全國抵押貸款協會、聯邦住房管理局或退伍軍人管理局、美國農業部)的業務、運營或前景的其他事件的發生, 或政府支持的實體,如聯邦全國抵押貸款協會或聯邦住房貸款抵押公司,或增加與這些實體做生意的成本的變化;多德-弗蘭克華爾街改革和消費者保護法及其實施條例和監管機構,以及影響抵押貸款機構和/或上市公司的業務、運營或治理的任何其他立法和監管變化;消費者金融保護局及其發佈和未來的規則及其執行;政府支持住房擁有的變化;變化對公司業務及其滿足複雜規則的能力施加的限制,使其有資格成為符合美國聯邦所得税規定的REIT,並有資格被排除在1940年《投資公司法》之外,公司某些子公司有資格成為REITs或符合美國聯邦所得税規定的應税REIT子公司的能力(視情況而定),以及公司 其子公司在這些規則施加的限制範圍內有效運營的能力;政府法規、會計處理、税率和類似事項的變化(包括管理REITs徵税的法律的變化,或被排除在投資公司註冊之外);公司未來向其股東進行分配的能力;公司未能妥善處理可能導致聲譽風險的問題;以及 公司的組織結構和其章程文件中的某些要求。您不應過分依賴任何前瞻性陳述,應考慮上述所有不確定性和風險。, 以及 公司不時向美國證券交易委員會提交的報告和其他文件中更全面討論的內容。公司不承擔公開更新或修改本文中包含的任何前瞻性陳述或任何 其他信息的義務,且本演示文稿中所作的陳述僅為截至本演示文稿日期的最新陳述。2FORWARD陳述本陳述包含1934年證券交易法(修訂)第21E節所指的前瞻性陳述,涉及管理層對公司財務業績、未來運營、業務計劃和投資戰略以及行業和市場狀況的信念、估計、預測和假設,所有這些都可能會發生變化。這些前瞻性陳述都符合1934年“證券交易法”(Securities Exchange Act)第21E節的定義。這些前瞻性陳述涉及管理層對公司財務業績、未來運營、商業計劃和投資戰略以及行業和市場狀況的信念、估計、預測和假設,這些前瞻性陳述都可能會發生變化。“相信”、“預期”、“預期”、“承諾”、“計劃”等詞語和其他表達方式或具有相似含義的詞語,以及“將”、“將”、“應該”、“可能”或“可能”等未來或條件動詞通常用於標識前瞻性陳述。 任何未來時期的實際結果和操作可能與本文中預測的結果和過去討論的結果有很大不同。這些前瞻性陳述包括但不限於有關 新冠肺炎疫情對我們業務的未來影響;未來的貸款發放、服務和生產;未來的貸款拖欠、容忍和服務墊款;未來的投資戰略;取消聯邦住房金融局不利的市場再融資費用以及 其他業務和財務預期。可能導致實際結果與歷史結果或預期結果大不相同的因素包括, 但不限於:我們面臨不利天氣條件、人為或自然災害、氣候變化和新冠肺炎等流行病造成的損失和運營中斷的風險;根據CARE法案,借款人要求更多忍耐對我們的陰極射線管協議的影響; 公司的投資目標或投資或運營戰略的變化,包括任何可能使其面臨額外風險的新業務或新產品和服務;公司行業、債務或股權市場、一般經濟或房地產金融和房地產市場的波動,無論是市場事件或其他原因造成的;破壞對金融和房地產市場信心或其他原因的事件或情況 對金融和房地產市場產生廣泛影響,如大型存款機構或其他重要公司突然不穩定或倒閉,恐怖襲擊、自然災害或人為災難,或威脅或實際的武裝衝突; 取消聯邦住房金融局不利的市場再融資費用;一般商業、經濟、市場、就業以及國內和國際政治條件的變化,或消費者信心和消費習慣與預期相比的變化;房地產下跌或美國房價或美國住房市場活動的重大變化;在抵押貸款和抵押相關資產中是否有滿足公司投資目標的有吸引力的風險調整投資機會,以及對這些機會的競爭程度 ;中標收購抵押貸款的內在困難,以及公司在這方面的成功;公司面臨的信用風險集中公司競爭的程度和性質;公司對經理和服務人員的依賴, 與這些實體及其附屬機構的潛在利益衝突,以及這些實體的表現;人員變動以及其經理、服務機構或其附屬機構缺乏合格人員;短期和長期資本的可用性、條款和部署;公司現金儲備和營運資本的充分性;公司在其融資與其資產的利率和到期日之間保持理想關係的能力;公司投資的現金流(如果有)的時間和金額; 融資和其他成本的意外增加或波動,包括利率的變化;我們的鉅額債務;借款人的業績、財務狀況和流動性;公司的服務機構(也為公司提供履約服務)批准和監督代理賣家並按投資者標準承銷貸款的能力;客户或交易對手提供的不完整或不準確的信息或文件,或公司客户和交易對手的財務狀況的不利變化;公司的賠償證明公司對其投資資產的所有權和權利的抵押品文件的質量和可執行性;違約率上升, 本公司投資的違約和/或收回率下降;本公司保留信用風險的抵押支持證券相關抵押貸款的履行情況;本公司及時或完全取消其投資抵押品贖回權的能力; 本公司抵押支持證券相關或與本公司抵押貸款償還權和其他投資有關的抵押貸款和其他貸款的提前還款額增加;本公司的對衝策略可能保護其免受利率波動影響的程度,也可能不保護其免受利率波動的影響; 公司在衡量和報告公司的財務狀況和經營結果時對不確定性、或有事項以及資產和負債估值的估計的準確性或變化的影響; 公司對財務報告保持適當內部控制的能力;貸款技術以及公司緩解安全風險和網絡入侵的能力;公司在需要開展業務的司法管轄區獲得和/或保持 許可證和其他批准的能力;公司發現不當行為和欺詐的能力;公司遵守管理其業務的各種聯邦、州和地方法律法規的能力 ;公司抵押貸款產品二級市場的發展;影響抵押貸款行業或住房市場的立法和監管變化;法規變化或發生影響政府機構業務、運營或前景的 其他事件,如政府全國抵押貸款協會、聯邦住房管理局或退伍軍人管理局、美國農業部, 或 政府支持的實體,如聯邦全國抵押貸款協會或聯邦住房貸款抵押公司,或增加與此類實體做生意的成本的此類變化;多德-弗蘭克華爾街改革法案及其實施條例和監管機構,以及影響抵押貸款機構和/或上市公司的業務、運營或治理的任何其他立法和監管變化;消費者金融保護局及其已發佈和未來的規則及其執行情況;政府支持抵押貸款機構和(或)上市公司的任何其他法律和法規的變化;消費者金融保護局(Consumer Financial Protection Bureau)及其發佈和未來的規則及其執行;政府支持抵押貸款機構和(或)上市公司業務、運營或治理的任何其他立法和監管改革;消費者金融保護局(Consumer Financial Protection Bureau)及其已發佈和未來的規則及其執法;政府支持抵押貸款機構和/或上市公司的改革對 公司的業務及其滿足複雜規則的能力施加的限制,使其有資格成為符合美國聯邦所得税目的的REIT,並有資格被排除在1940年《投資公司法》之外,以及公司的某些 子公司有資格成為REITs或符合美國聯邦所得税目的的應税REIT子公司的能力(視情況而定),以及本公司的子公司在這些 規則施加的限制內有效運營的能力;這些問題包括:政府法規、會計處理、税率和類似事項的變化(包括管理REITs徵税的法律的變化,或被排除在投資公司註冊之外);公司未來向其股東進行分配的能力;公司未能妥善處理可能導致聲譽風險的問題;以及公司的組織結構和其章程 文件中的某些要求。您不應過分依賴任何前瞻性陳述,應考慮上述所有不確定性和風險。, 以及公司不時向美國證券交易委員會(Securities And Exchange Commission)提交的報告和其他文件中更全面討論的內容。公司沒有義務公開更新或修改本文中包含的任何前瞻性陳述或任何其他信息,並且本演示文稿中所作的陳述僅在本演示文稿發表之日 有效。2個

第二季度亮點·普通股股東應佔淨收益為3190萬美元;稀釋後每股普通股收益為0.32美元·分部税前業績:信貸敏感型戰略:7850萬美元;利率敏感型戰略:(6540萬美元);記者產量:1900萬美元; 公司:(1830萬美元)-政府支持的企業(GSE)信用風險轉移(CRT)投資的強勁對應部門業績和業績-抵押貸款服務權(MSR)公允價值下降部分被 利率對衝和機構抵押貸款支持證券(MBS)的公允價值收益抵消·普通股每股0.47美元的股息,於2021年6月23日宣佈,2021年7月29日支付(1)·普通股每股賬面價值從 降至20.77美元2021年·由強勁的對應生產量推動的投資活動-常規對應貸款生產量為305億美元的未償還本金餘額(UPB),比21年第一季度下降10%,比 第二季度增長61%-增加了4.13億美元的新MSR(2)-2021年6月30日在UPB購買了1300萬美元的非所有者佔用貸款證券化的面值,總計2.48億美元,有機來源於PMT的常規 對應生產量(最近的一項會計變更要求,從2022年開始,PMT 2024年和2026年分配給額外實收資本的可交換票據部分將重新分類為可交換票據的賬面價值。在預計基礎上實施這一變化,PMT截至21年6月30日的賬面價值為 $20.38。(二)2021年6月30日, PMT購買了由花旗集團全球市場房地產公司(Citigroup Global Markets Realty Corp)贊助的一筆交易中包括的傳統非所有者佔用貸款支持的次級抵押貸款傳遞證券。3SECOND季度亮點·可歸因於普通股股東的淨收入為3190萬美元;稀釋後每股普通股收益為0.32美元·部門税前業績:信用敏感戰略:7850萬美元;利率敏感戰略:(6540萬美元); 記者產量:1900萬美元;公司:(1830萬美元)-政府支持的企業(GSE)信用風險轉移(CRT)投資的強勁對應部門業績和業績-抵押貸款服務權(MSR) 公允價值下降部分被利率對衝和機構抵押貸款支持證券(MBS)的公允價值收益所抵消·普通股每股0.47美元的股息,於2021年6月23日宣佈,2021年7月29日支付(1)·每股普通股賬面價值從20.br}美元降至20.77美元2021年·由強勁的對應生產量推動的投資活動-常規對應貸款生產量為305億美元的未償還本金餘額 (UPB),比21年第一季度下降10%,比2010年第二季度增長61%-增加了4.13億美元的新MSR(2)-2021年6月30日在UPB購買了1300萬美元的非所有者佔用貸款證券化的面值,總計2.48億美元,有機地來自PMT的常規對應生產量(最近的一項會計變更要求,從2022年開始,PMT 2024年和2026年可交換票據中原來分配給額外實收資本的部分將重新分類為可交換票據的賬面價值。在形式基礎上實施這一變更, 截至 6/30/21,PMT的賬面價值為20.38美元。(2)2021年6月30日,PMT購買了花旗全球市場房地產公司(Citigroup Global Markets Realty Corp)贊助的一筆交易中包括的由常規非業主自住貸款支持的次級抵押貸款傳遞證券3

PMT專注於三個細分市場的獨特投資策略· 傳統符合標準的抵押貸款的領先生產商·PMT 12年曆史上市場份額的持續增長,得益於卓越的運營和高服務水平的生產·當前環境下的重大機遇·通過傳統代理貸款產品的證券化創造的MSR投資·對利率敏感的MSR投資·受機構MBS和利率衍生品戰略的限制·強勁的跟蹤 在對衝利率風險方面的記錄和紀律·對PMT的信用風險投資的前端GSE CRT敏感投資 6月30日,2021年戰略·自有品牌證券化投資的新興機遇4PMT專注於三個細分領域的獨特投資戰略·傳統符合抵押貸款的領先生產商 貸款·PMT 12年曆史上市場份額的持續增長,得益於卓越的運營代理和高服務水平的生產·當前環境下的重大機遇·MSR投資 通過傳統代理貸款的證券化創造的 利率敏感型·受制於機構MBS和利率衍生品戰略·良好的業績記錄和良好的紀律信貸·截至6月30日,PMT前端GSE CRT敏感投資的基礎貸款約為410億美元。2021年戰略·自有品牌證券化投資的新興 機遇4

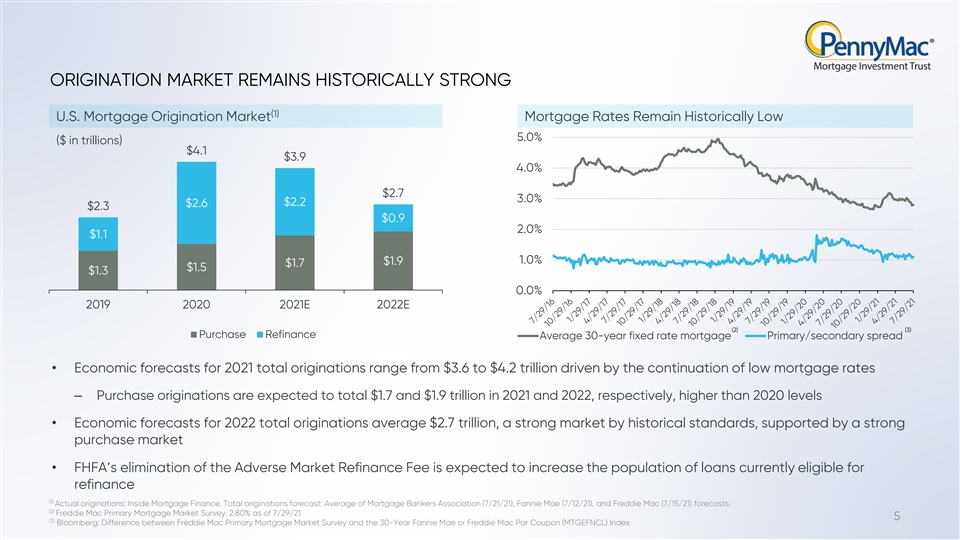

始發市場保持歷史強勁(1)美國抵押貸款 始發市場抵押貸款利率保持在歷史低位5.0%(以萬億美元為單位)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1 1.0%$1.9$1.7$1.5$1.3%2019 2020 2021e 2022E(2)(3)購買再融資平均30年期固定利率抵押貸款 主要/二級利差·經濟預測2021年在持續低抵押貸款利率的推動下,總起始額從3.6萬億美元到4.2萬億美元不等-預計2021年和2022年的購房起始額將分別達到1.7萬億美元和1.9萬億美元。分別高於2020年的水平·經濟預測2022年總髮放量平均為2.7萬億美元,以歷史標準衡量是一個強勁的市場,得到了強勁的購買市場的支持·FHFA取消了不利的 市場再融資費,預計將增加目前有資格再融資的貸款數量(1)實際發放量:抵押貸款金融內部。總髮行量預測:抵押貸款銀行家協會平均值(7/21/21),聯邦抵押協會 (7/12/21)和房地美(7/15/21)預測。(2)房地美一級抵押貸款市場調查。2.80%截至7/29/21 5(3)彭博新聞社:聯邦抵押協會一級抵押貸款市場調查與30年期聯邦抵押協會或聯邦住宅貸款抵押貸款票面利率的差額 (MTGEFNCL)指數始發市場保持歷史強勁。(1)美國抵押貸款始發市場抵押貸款利率保持在歷史低位5.0%(萬億美元)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1%(以萬億美元為單位)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1%(以萬億美元為單位)$4.1$3.9 4.0%$2.7 3.0%$2.2$2.6$2.3$0.9 2.0%$1.1%$1.5$1.3 0.0% 2019年2021e 2022E(2)(3)購買再融資平均30年期固定利率抵押貸款一級/二級利差·經濟預測2021年總髮放量在3.6萬億美元至4.2萬億美元之間,受持續的低抵押貸款利率推動 -2021年和2022年購買發放量預計將達到1.7萬億美元和1.9萬億美元,分別, 高於2020年水平·經濟預測2022年總髮放量平均為2.7萬億美元,以歷史標準衡量是一個強勁的市場, 有強勁的購買市場支持·FHFA取消不利的市場再融資費預計將增加目前有資格再融資的貸款數量(1)實際發放量:抵押貸款金融內部。總 初始預測:抵押貸款銀行家協會(7/21/21)、房利美(7/12/21)和房地美(7/15/21)預測平均值。(2)房地美一級抵押貸款市場調查。截至2015年7月29日2.80%(3)彭博社:聯邦住宅貸款抵押一級抵押市場調查與聯邦抵押協會或聯邦住宅貸款抵押公司票面利率指數(MTGEFNCL)之間的差異

PMT處於有利地位,以應對不斷變化的抵押貸款市場抵押貸款利率保持在歷史低點附近對應的生產市場傳統抵押貸款發行市場保持特別強勁的環境PMT獨一無二地保持強勁強勁的人口和長期趨勢預計將推動購房增長 活動定位於利用當前和不斷變化的投資環境GSE足跡的變化(考慮到其規模和對私人資本的需求,以及那些在住房資本市場具有重要專業知識的人)不斷變化的所有權生態系統具有GSE靈活性的記者聚合器迅速適應

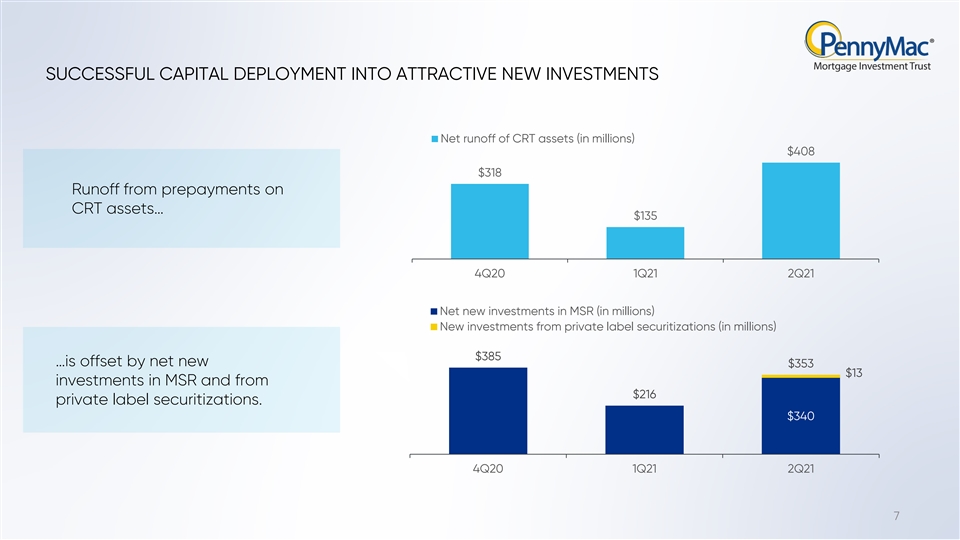

成功地將資本部署到有吸引力的新投資中 陰極射線管資產的淨流量(百萬美元)$408318美元來自陰極射線管資產的預付款…$135 4Q201Q21 2Q21對MSR的淨新投資(單位:百萬)來自自有品牌證券化的新投資(單位:百萬)$385…被對MSR的淨新增353美元 13美元投資和216美元的自有品牌證券化所抵消。$340 4Q20 1Q21 2Q21 7SUCCESSFUL資本部署到有吸引力的新投資中(單位:百萬)$408$318來自陰極射線管資產預付款的徑流…$135 第四季度201Q21 2Q21對MSR的淨新投資(以百萬為單位)來自自有品牌證券化的新投資(以百萬為單位)$385MRS(以百萬為單位)…被MSR新增加的353美元13美元投資和216美元的自有品牌證券化所抵消。$340 4Q20 1Q21 2Q21 7

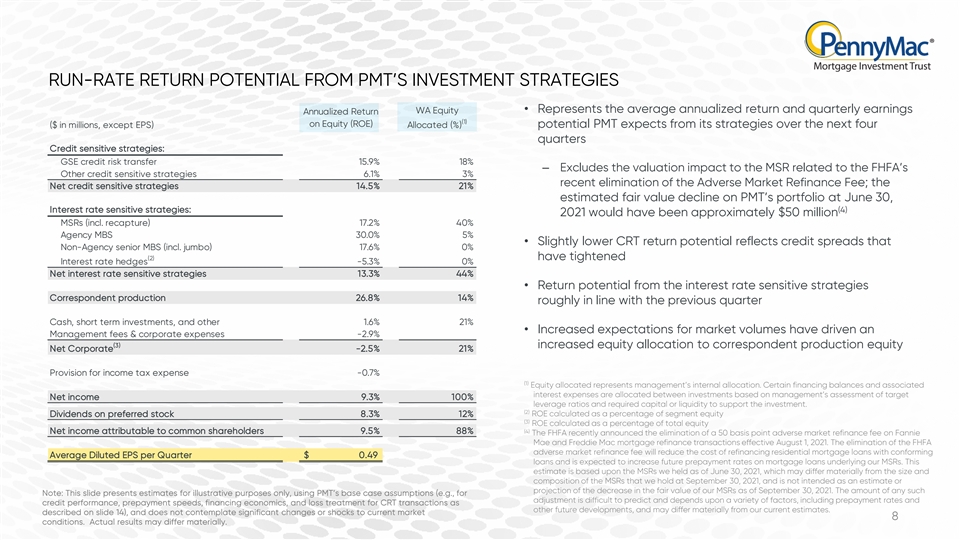

PMT投資策略的運行率潛在回報率WA Equity·代表平均年化回報率和季度收益年化股本回報率(ROE)(百萬美元,不包括每股收益)分配(%)未來四個季度PMT從其策略中預期的潛在信用敏感 策略:GSE信用風險轉移15.9%18%-不包括與FHFA其他信用敏感戰略相關的MSR的估值影響6.1%3%最近取消了不利的市場再融資費用淨信用敏感型 策略14.5%-21%估計PMT的投資組合在6月30日的公允價值下降,利率敏感型策略:(4)2021年將約為5000萬美元MSR(包括重新捕獲)17.2%40%機構MBS 30.0%5%·略低的 CRT回報潛力反映了非機構高級MBS(包括Jumbo)17.6%0%(2)收緊了利率對衝-5.3%0%淨利率敏感型策略13.3%44%·利率敏感型策略的潛在回報 敏感型策略對應產量26.8%14%與上一季度大致持平現金,短期投資, 和其他1.6%21%·對市場交易量的預期增加推動了管理費和公司費用 費用-2.9%(3)增加了對相應生產權益淨額公司的股權分配-2.5%21%所得税費用撥備-0.7%(1)分配的股權代表管理層的內部分配。某些融資餘額和 相關利息支出根據管理層對目標淨收入、9.3%、100%槓桿率的評估以及支持投資所需的資本或流動資金在投資之間分配。(2)ROE以優先股部門股權股息的百分比計算8.3%12%(3)ROE以總股本的百分比計算(4)普通股股東應佔淨收入9.5%88%聯邦住房金融局最近宣佈取消從2021年8月1日起對房利美和房地美抵押貸款再融資交易徵收的50個基點的不利市場再融資費。取消FHFA不利的市場再融資費用將降低再融資住宅抵押貸款的成本,使其符合平均每季度0.49美元的稀釋每股收益,並有望提高我們MSR基礎抵押貸款的未來提前還款額。這一估計是基於我們截至2021年6月30日持有的MSR,這可能與我們在2021年9月30日持有的MSR的大小和 組成存在實質性差異,並不是對截至2021年9月30日的MSR公允價值減少的估計或預測。任何此類註釋的金額:本幻燈片使用PMT的基本情況假設(例如,很難預測調整,取決於多種因素,包括預付款率和信用表現、預付款速度、融資經濟性和CRT交易的損失處理),僅供説明之用。 CRT交易的損失處理作為其他未來發展, 可能與我們目前的估計有很大的不同。幻燈片14中描述的),並且不考慮當前市場狀況的重大變化或衝擊。實際結果可能 大不相同。PMT投資策略的RUN-Rate回報率潛力WA Equity·代表平均年化回報率和季度收益年化股本回報率(ROE)(百萬美元,不包括每股收益)分配(%) 未來四個季度潛在PMT預期的信用敏感型策略:GSE信用風險轉移15.9%18%-不包括與FHFA其他信用敏感型策略相關的MSR的估值影響6.1%{br淨信用敏感型策略14.5%-21%估計PMT的投資組合在6月30日的公允價值下降,利率敏感型策略:(4)2021年將約為5000萬美元 百萬MSR(包括重新捕獲)17.2%40%機構MBS 30.0%5%·略低的CRT回報潛力反映了非機構高級MBS(包括Jumbo)17.6%0%(2)收緊了利率對衝-5.3%0%淨利率 敏感策略13.3%44%·利率敏感策略的回報潛力對應產量26.8%14%與上一季度大致持平現金,短期投資, 以及其他1.6%-21%的市場交易量預期增加 推動了管理費和公司費用-2.9%(3)增加了對相應生產權益淨額公司的股本分配-2.5%21%的所得税費用撥備-0.7%(1)分配的股本 代表管理層的內部分配。某些融資餘額和相關利息支出根據管理層對目標淨收入9.3%、100%槓桿率的評估以及支持投資所需的 資本或流動資金在投資之間分配。(2)淨資產收益率(ROE)以優先股部門股權股息的百分比計算8.3%12%(3)淨資產收益率(ROE)佔總股本的百分比(4)普通股股東應佔淨收入9.5%88% 聯邦住房金融局最近宣佈,從2021年8月1日起取消對房利美和房地美抵押貸款再融資交易徵收的50個基點的不利市場再融資費用。取消FHFA不利的市場再融資費用將降低 符合平均每季度稀釋每股收益0.49美元貸款的住宅抵押貸款再融資成本,並有望提高作為我們MSR基礎的抵押貸款的未來預付率。此估計基於我們截至2021年6月30日持有的MSR ,它可能與我們在2021年9月30日持有的MSR的大小和組成有很大差異,並不是對截至2021年9月30日我們的MSR公允價值減少的估計或預測。 任何此類備註:本幻燈片使用PMT的基本情況假設,僅為説明性目的提供估計(例如,調整很難預測,並取決於各種因素)。CRT交易的預付款速度、融資經濟性和損失處理作為其他未來發展, 可能與我們目前的估計有很大的不同。幻燈片14中描述),並且不會考慮對當前市場8條件進行重大 更改或衝擊。實際結果可能大不相同。

抵押貸款投資活躍度抵押貸款投資活躍度

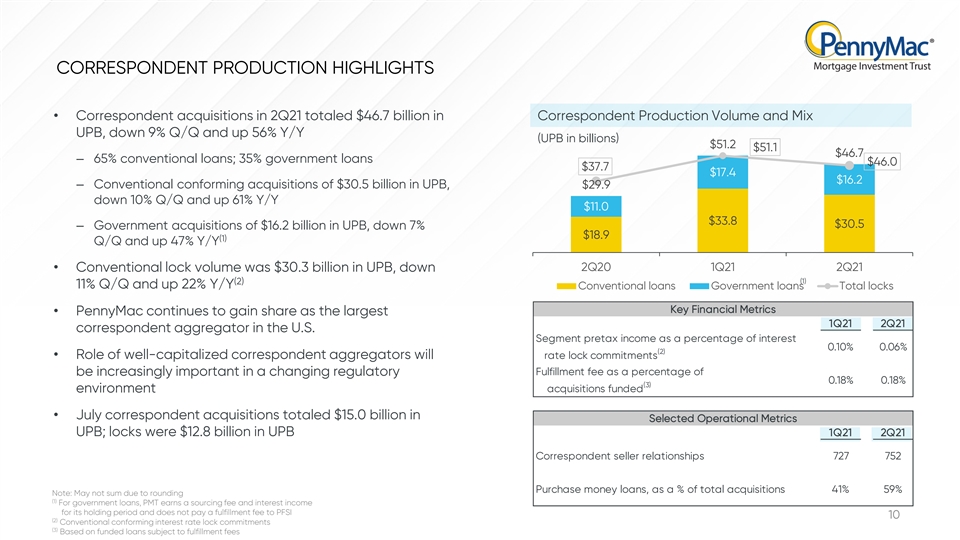

對應生產亮點·對應收購 2011年第二季度對應生產量和組合UPB總計467億美元,季度環比下降9%,同比增長56%(UPB以十億計)51.2美元51.1美元46.7-65%的常規貸款;35%政府貸款$46.0$37.7$17.4$16.2-UPB的常規符合 收購305億美元,29.9美元的季度環比下降10%,同比增長61%$11.0$33.8$30.5-UPB的政府收購162億美元,季度環比下降7%(1)季度環比下降47%2Q20 1Q21 2Q21·UPB的常規鎖定量為303億美元 下降(2)(1)季度環比下降11%,同比增長22%政府貸款總額鎖定關鍵財務指標·PennyMac繼續作為美國最大的代理聚合機構1Q21 2Q21獲得市場份額 税前收入佔利息的百分比為0.10%0.06%(2)·資本充裕的代理聚合機構的角色將把鎖定承諾履行費用作為鎖定承諾履行費用的百分比進行評級,這在不斷變化的監管機構0.18%0.18%(3)出資的收購中變得越來越重要 鎖定在UPB 1Q21 2Q21代理賣方關係中為128億美元727 752購買貨幣貸款,佔總收購的百分比 41%59%注:可能由於四捨五入而未支付金額(1)對於政府貸款,PMT在其持有期賺取採購費用和利息收入,而不向PFSI 10支付履約費(2)傳統的符合利率鎖定承諾(3) 基於需要支付履約費的融資貸款CORRESPONDENDE, 季度環比下降9%,同比增長56%(UPB以十億計)51.2美元 51.1美元46.7-65%的常規貸款;35%政府貸款46.0美元37.7美元17.4美元16.2美元-UPB的傳統合規性收購305億美元,29.9美元季度下降10%,同比增長61%$11.0美元33.8美元30.5美元-政府收購UPB 162億美元,季度下降7%(1)季度增長47%UPB 2Q20 1Q21 2Q21·UPB的常規鎖定量為303億美元,下降(2)(1)季度環比下降11%,同比增長22%政府貸款總額鎖定關鍵財務指標· PennyMac作為美國第一季度第二季度最大的代理聚合器繼續獲得市場份額,税前收入佔利息的百分比為0.10%-0.06%(2)·資本充足的代理聚合器的作用將對鎖定承諾進行評級 履約費在不斷變化的監管機構0.18%-0.18%(3)中變得越來越重要鎖定在UPB 1Q21 2Q21代理賣方關係中為128億美元727 752購買貨幣貸款,佔總收購的41%59%注:可能由於四捨五入(1)對於政府貸款,PMT在其持有 期間賺取採購費用和利息收入,而不向PFSI 10支付履約費(2)傳統的符合利率鎖定承諾(3)基於需要支付履約費的資金貸款

MSR投資趨勢MSR投資(百萬美元)截至2021年6月30日,MSR資產為26億美元,高於2021年3月31日的24億美元$2800美元21萬美元2551美元2441美元-由新發起的MSR投資2,400美元18萬美元強勁的傳統生產產生的4.13億美元中的2400美元18萬美元 交易量部分被預付款和公允價值抵消$2,000$150,000$1,755$1,600$120,000下降$1,388$1,1902021$400$30,000$0$0 6/30/20 9/30/20 12/31/20 3/31/21 6/30/21 MSR UPB(右軸)資產負債表11TRENDS in MSR投資MSR投資(百萬美元)截至6月30日MSR資產為26億美元 ,高於3月31日的24億美元,2021年$2,800$210,000$2,551$2,441-由新發起的MSR投資推動$2,400$180,000由於強勁的傳統生產量而產生的4.13億美元中的$2,000$150,000$1,755 被預付款和公允價值抵消$1,600$120,000下降$1,388$1,190$1,200$90,000-與MSR投資相關的UPB從2021年3月31日的1,835億美元增加到1,985億美元$800$60,000$400$30,000美元

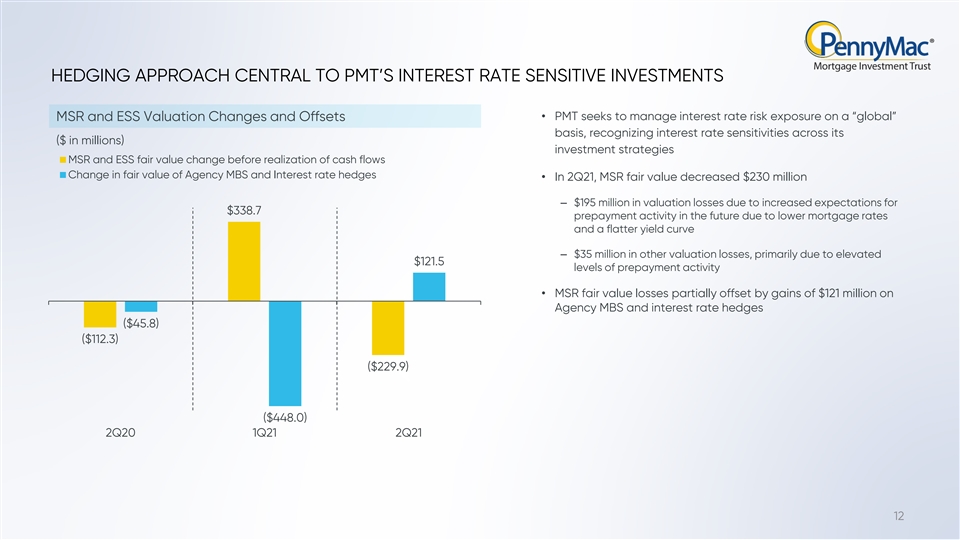

PMT利率敏感型 投資的核心對衝方法·PMT尋求在“全球”MSR和ESS估值變化和抵消的基礎上管理利率風險敞口,認識到其(百萬美元)投資策略MSR和ESS公允價值在實現現金流變化之前的利率敏感性 機構MBS公允價值變化和利率對衝·2011年第二季度,由於預期增加338.7美元,MSR公允價值減少了2.3億至1.95億美元的估值損失 主要原因是預付款活動增加了121.5美元·MSR公允價值損失被機構MBS和利率對衝的1.21億美元收益部分抵消(4580萬美元)(112.3美元)(229.9美元)(448.0美元)202Q201Q21 2Q21 12

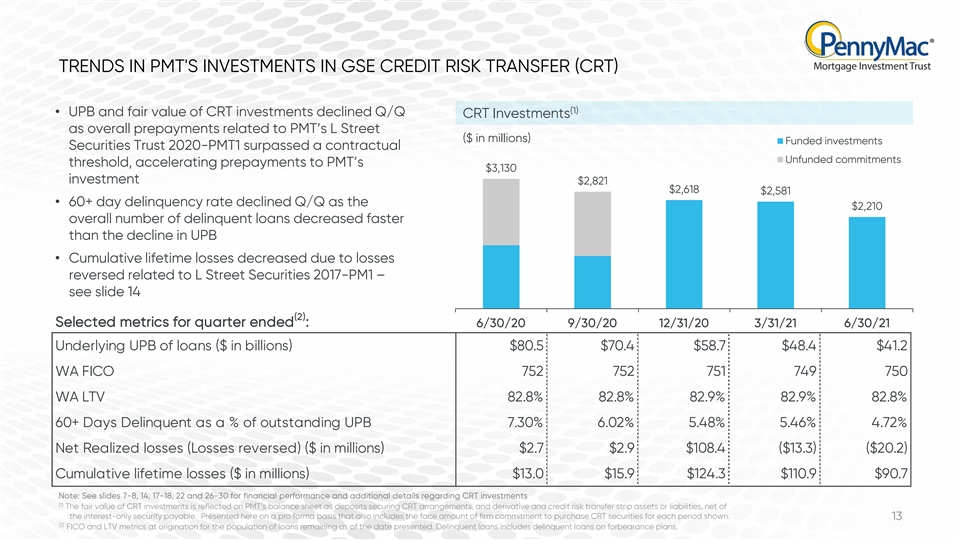

PMT對GSE信用風險轉移(CRT)的投資趨勢(1) ·UPB和CRT投資的公允價值下降Q/Q CRT投資,與PMT的L Street(百萬美元)資金投資相關的總體預付款證券信託2020-PMT1超過合同無資金承諾門檻, 加速預付款PMT的3,130美元投資2,821美元2,618美元2,581·60天以上的拖欠率下降210拖欠貸款總數的下降速度快於UPB的下降速度·累計終身損失 由於與L Street Securities 2017-PM1相關的損失逆轉而下降-見幻燈片14(2)截至季度的部分指標:6/30/20 9/30/20 12/31/20 3/31/21 6/30/21基礎UPB貸款(以十億美元為單位)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 751 751.9%82.8%60天以上拖欠,佔未償還UPB 7.30%6.02%5.48%5.46%4.72%已實現淨虧損(虧損逆轉)(百萬美元)$2.7%2.9$108.4(13.3%)(20.2)累計終身損失 累計損失(百萬美元)$13.0$15.9$124.3$110.9$90.7注:見幻燈片7-814、17-18、22和26-30有關CRT投資的財務業績和其他詳細信息(1)CRT投資的公允價值在PMT的資產負債表中反映為保證CRT安排的存款、衍生工具和信用風險轉移條帶資產或負債, 扣除應付的純利息擔保後的淨額。此處以形式提供,其中還包括公司承諾購買CRT證券的票面金額(br}在顯示的每段時間內)。13(2)截至提交日期剩餘貸款人口的FICO和LTV指標。拖欠貸款包括按忍讓計劃發放的拖欠貸款。PMT在GSE信用風險轉移(CRT)領域的投資趨勢(1)·UPB和CRT投資的公允價值下降了Q/Q CRT投資,因為與PMT的L Street(百萬美元)資金投資相關的整體預付款證券信託2020-PMT1超過了 合同無資金承諾的門檻,加速了對PMT 3,130美元投資的預付款2,821美元2,618美元2,581美元·60天以上的拖欠率下降210拖欠貸款總數的下降速度快於UPB的降幅 ·由於與L Street Securities 2017-PM1相關的虧損逆轉,累計終身損失減少-見幻燈片14(2)截至季度的部分指標:6/30/20 9/30/20 12/31/20 3/31/21 6/30/21基礎UPB貸款 (以十億美元為單位)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 751 721(單位:十億美元)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 751 721(單位:十億美元)$80.5$70.4$58.7$48.4$41.2 WA FICO 752 752 7517.9%82.8%60天以上拖欠(佔未償還UPB的百分比)7.30%6.02%5.48%5.46%4.72%已實現淨虧損(以百萬為單位)$2.7 $2.9$108.4($13.3)($20.2)累計終身損失(以百萬為單位)$13.0$15.9$124.3$110.9$90.7注:見幻燈片7-814、17-18、22和26-30關於CRT投資的財務業績和其他詳細信息(1)CRT投資的公允價值在PMT的資產負債表上反映為保證CRT安排的存款,以及衍生和信用風險轉移條帶資產或負債, 扣除應付的純利息擔保後的淨額。此處以形式提供, 還包括所示每個期間購買CRT證券的公司承諾的票面金額。13(2)截至提交日期剩餘貸款人口的FICO和LTV指標。拖欠貸款包括延期計劃的拖欠貸款 。

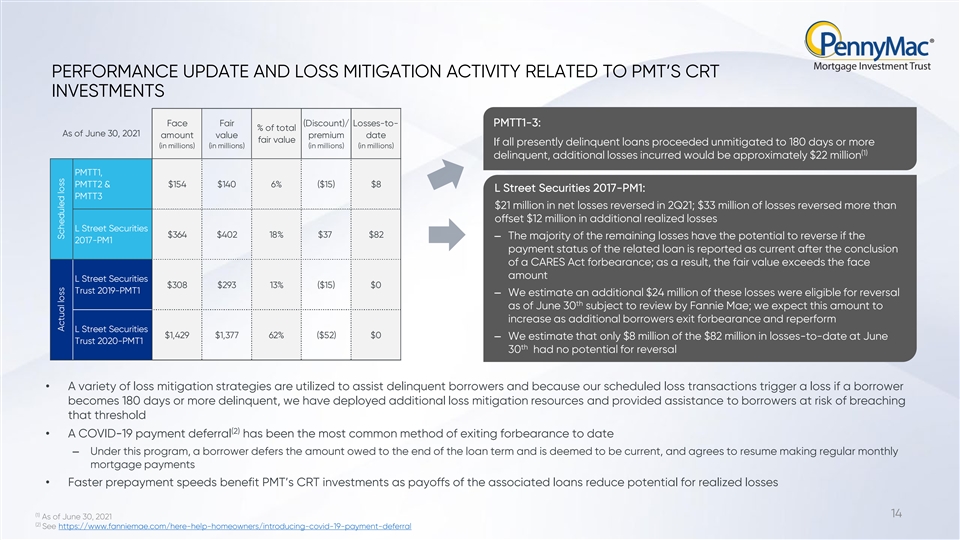

與PMT的 CRT投資相關的業績更新和減損活動面臨公平(折扣)/虧損比PMTT1-3:截至2021年6月30日總價值的%金額溢價日期公允價值如果目前所有拖欠貸款繼續進行到180天或更長時間(單位為百萬)(單位為 百萬)(1)拖欠,產生的額外損失將約為2200萬美元PMTT1,PMTT2和154美元140 6%(15美元)8 L Street Securities 2017-PM3300萬美元的虧損逆轉了超過 抵消了1200萬美元的額外已實現虧損L Street Securities$364$402 18%$37$82-如果相關貸款的2017-PM1付款狀態在 CARE Act容忍結束後報告為當前狀態,則其餘大部分虧損有可能逆轉;因此,公允價值超過面值L Street Securities$308$293 13%($15)$0 Trust 2019-PMT1-我們估計額外的24美元我們預計,隨着更多的借款人退出忍耐並重新履行L Street Securities$1,429$1,377 62%($52)$0-我們估計,截至2020年6月信託-PMT1/30的8200萬美元損失中,只有800萬美元沒有逆轉的潛力·各種損失緩解策略被用來幫助違約借款人,因為我們的預定損失交易在借款人違約180天或更長的情況下會觸發損失,我們已經部署了額外的減損資源,併為有超過該門檻風險的借款人提供了幫助(2)·新冠肺炎延期付款一直是目前為止最常見的退出忍耐的方式-根據本計劃, 借款人將所欠金額推遲到貸款期限結束,並被視為當前金額,並同意恢復每月定期支付抵押貸款·更快的提前還款速度使PMT的CRT投資受益,因為相關貸款的償還減少了截至6月30日的潛在實現損失(1)14,2021年(2)見https://www.fanniemae.com/here-help-homeowners/introducing-covid-19-payment-deferral實際虧損計劃虧損 與PMT的陰極射線管投資相關的業績更新和減損活動面對公平(折扣)/虧損-PMTT1-3:截至2021年6月30日的總額的%金額溢價日期公允價值如果目前所有拖欠貸款繼續進行 未減少到180天或更長時間(以百萬為單位)(1)拖欠,產生的額外損失約為2200萬美元PMTT1,PMTT2&$154$140 6%(15美元)$8 L Street Securities 2017-PM1:PMTT3$21 2011年第二季度扭轉淨虧損2100萬美元;3300萬美元的虧損抵消了1200萬美元的額外已實現虧損L Street Securities$364$402 18%$37$82-如果相關貸款的2017-PM1付款狀態在CARE Act容忍結束後報告為當前狀態,則大部分剩餘虧損有可能逆轉;因此,公允價值超過面值L Street Securities$308$293 13%($15)$0 Trust 2019-PMT1-We 估計額外24美元我們預計,隨着更多的借款人退出忍耐並重新履行L Street Securities$1,429 $1,這一金額將會增加, 37762%(52美元)$0-我們估計,在2020年6月信託-太平洋時間1:30的8200萬美元損失中,到目前為止只有800萬美元沒有逆轉的潛力·各種減損策略被用來幫助違約借款人 而且因為我們計劃的損失交易在借款人拖欠180天或更長時間時會觸發損失,我們已經部署了額外的減損資源,並向有可能超過閾值的借款人提供援助(2)· 新冠肺炎延期付款借款人將所欠金額推遲到貸款期限結束,並被視為當前金額,並同意恢復定期 每月抵押貸款付款·更快的預付款速度有利於PMT的陰極射線管投資,因為相關貸款的償還減少了潛在的已實現損失(1)14截至2021年6月30日(2)See https://www.fanniemae.com/here-help-homeowners/introducing-covid-19-payment-deferral實際損失計劃損失

抵押貸款格局的變化為投資創造了更多的機會 PMT的類似投資資本市場的詳細信息將GSE第一個非所有者主題改為CRT專業橫向佔用投資·PMT的規模和資本·限制 投資多少·投資能力·2.48億美元的基礎市場專業知識其生產的非所有者信用-PMT的優質UPB非所有者佔用經理提供持續佔用的貸款可以 通過以下機會獲得生產貸款·PFSI履行渠道證券化併為其提供服務·GSE批量交付限額貸款,使其能夠 影響力包括根據購買的面值1300萬美元·長期關係通過與機構投資者投資的有效證券化金額的第二套住房和借款人發放的貸款 物業為非業主自住貸款和全球銀行貸款提供服務, 或基礎UPB的約5%·擴大的流動性和改善的機會·資金來自與證券回購協議相關的短期執行 GSEs協議PMT預計其與非所有者佔用貸款證券化相關的投資將獲得十幾歲的股本回報率15抵押貸款領域的變化為私人品牌的投資創造了更多機會 PMT類似的投資資本市場詳情將GSE第一個非所有者論文改為CRT專業景觀佔用投資·百萬在基礎市場的專業知識其生產的非所有者信用PMT的高質量UPB的非所有者佔用經理提供持續佔用貸款可以通過 機會獲得生產貸款,由GSE PMT的代理從私人品牌購買投資·PFSI履行和服務渠道證券化·GSE批量交付限額貸款,使其能夠產生影響的貸款包括 面上購買的1300萬美元的表現·長期關係第二套住房和借款人通過與機構投資者的有效證券化投資物業服務於非所有者和全球銀行貸款,或大約5%的基礎UPB·擴大的流動性和改善的機會·通過與證券回購GSE協議相關的短期執行融資,PMT預計其與非-

財務結果-SFINANCIAL結果

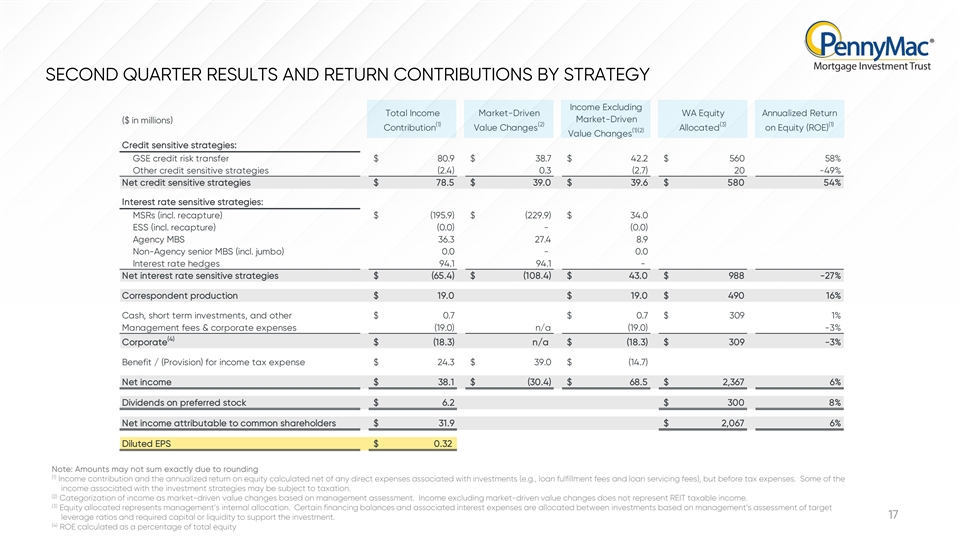

按策略收入劃分的第二季度業績和回報貢獻 不包括總收入市場驅動的西澳股權年化回報市場驅動的(百萬美元)(1)(2)(3)(1)股權上分配的貢獻價值變化(ROE)(1)(2)價值變化信用敏感策略:GSE信用風險轉移$80.9$3 8.7$42.2$560 58%其他信用敏感策略(2.4)0.3(2.7)20-49%淨信用敏感策略$78。5$39.0$39.6$580 54%利率敏感型策略:MSR(包括重新捕獲)$(195.9)$(229.9)$34.0ESS(包括 重新捕獲)(0)-(0)機構MBS 36.327.48.9非機構高級MBS(包括Jumbo)0.0-0.0利率對衝94.194.1-淨利率敏感策略$(65.4)$(108.4)$43.0$988-27%對應產品$19.0$19.0$490 16%現金,短期投資,其他$0.7$0.7$309 1%管理費和公司費用(19.0)n/a(19.0)-3%(4)公司$(18.3)n/a$(18.3)$309-3%所得税費用福利/(準備金)$24.3$39.0$(14.7)淨 收入$38.1$(30.4)$68.5$2,367 6%優先股股息$6.2$300 8%普通股股東應佔淨收益$31.9$2,067 6%稀釋每股收益$0.32注:由於四捨五入(1)收入貢獻和 扣除與投資有關的任何直接費用(如還款費和還貸服務費)後的年化股本回報率,數額可能不準確。, 但在扣除税費之前。與投資策略相關的部分收入可能需要 納税。(2)根據管理評估將收入歸類為市場驅動的價值變化。不包括市場驅動價值變動的收入不代表REIT應税收入。(3)分配的股權代表管理層的 內部分配。某些融資餘額和相關利息支出根據管理層對目標17槓桿率的評估以及支持投資所需的資本或流動資金在投資之間分配。(4) ROE以總股本的百分比計算SECOND季度業績和回報貢獻(不包括總收入)SECOND季度業績和回報貢獻不包括總收入市場驅動的WA股本年化回報市場驅動(百萬美元)(1)(2)(3)(1)貢獻價值 股本分配的變化(ROE)(1)(2)價值變化信用敏感型策略:GSE信用風險轉移$80.9$38.7$42.2$560%其他信用敏感型策略(2.4)0.3(2.7)20-49%淨信用敏感策略$78.5$39.0$ 39.6$580 54%利率敏感策略:MSR(包括重新捕獲)$(195.9)$(229.9)$34.0ESS(包括重新捕獲)(0.0)-(0.0)機構MBS 36.3 27.4 8.9非機構高級MBS(包括巨無霸)0.0-0.0利率對衝94.194.1-淨 利率敏感策略$(65.4)$(108.4)$43.0$988-27%對應產品$19.0$19.0$490 16%現金,短期投資,其他$0.7$0.7$309 1%管理費和公司費用(19.0)n/a(19.0)-3%(4) 公司$(18.3)n/a$(18.3)$309-3%所得税費用福利/(準備金)$24.3$39.0$(14.7)淨收益$38.1$(30.4)$68.5$2367 6%優先股股息$6.2$300 8%普通股股東應佔淨收益$ 31.9$2, 0676%稀釋每股收益0.32美元注:由於四捨五入(1)收入貢獻和扣除與投資相關的任何直接費用(例如,貸款履行費用和貸款 維護費)後的年化股本回報率(但税前費用),金額可能並不完全合計。(1)收入貢獻和年化股本回報率扣除與投資相關的任何直接費用(例如,貸款履行費用和貸款 維護費),但在税前計算。與投資策略相關的一些收入可能要納税。(2)根據管理評估將收入歸類為市場驅動的價值變化。不包括 市場驅動價值變動的收入不代表REIT應税收入。(3)分配的股權代表管理層的內部分配。某些融資餘額和相關利息支出根據 管理層對目標17槓桿率的評估以及支持投資所需的資本或流動資金在投資之間分配。(4)淨資產收益率(ROE)按總股本的百分比計算

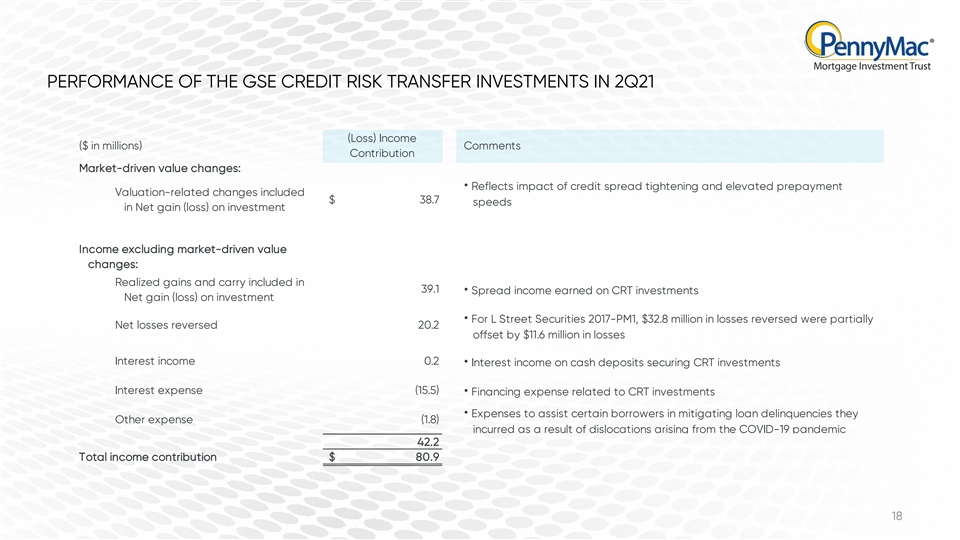

GSE信用風險轉移投資在2011年第二季度的表現(虧損) 收入(以百萬美元為單位)評論貢獻市場驅動的價值變化:·反映信貸利差收緊和提前還款估值提高相關變化的影響,包括38.7美元的淨收益(虧損)對投資收入的影響,不包括 市場驅動的價值變化:39.1中包括的已實現收益和進位·CRT投資賺取的利差收入投資淨收益(虧損)·對於L Street Securities 2017-PM1,3,280萬美元的虧損被部分淨虧損逆轉 被1,160萬美元的損失利息收入抵消 利息收入0.2·保證陰極射線管投資的現金存款利息收入利息支出(15.5)·與陰極射線管投資相關的融資費用·幫助某些借款人減輕貸款拖欠的費用 因新冠肺炎疫情造成的錯位而產生的其他費用(1.8%)42.2總收入貢獻$80918 2011年第二季度政府證券交易所信用風險轉移投資的管理{br數百萬)評論貢獻市場驅動的價值變化:·反映信貸利差收緊和提前還款估值提高的影響與投資收入相關的變化包括38.7美元的淨收益(虧損)對投資收入的影響 不包括市場驅動的價值變化:39.1中包括已實現收益和進位·CRT投資賺取的價差收入投資淨收益(虧損)·對於L Street Securities 2017-PM1, 3,280萬美元的虧損被部分扭轉 淨虧損被1,160萬美元的虧損抵消利息收入0.2·保證陰極射線管投資的現金存款利息收入利息支出(15.5)·與陰極射線管投資有關的融資費用·幫助 某些借款人減少貸款拖欠的費用 因新冠肺炎疫情造成的錯位而產生的其他費用(1.8%)42.2總收入貢獻80.918美元

附錄

當前市場環境和宏觀經濟趨勢(1)(2)平均 30年期固息抵押貸款10年期國債收益率5.0%4.0%4.5%1.74%3.0%1.47%3.17%4.0%3.02%3.5%2.0%3.0%(3)宏觀經濟指標腳註6/30/20 9/30/20 12/31/20 3/31/216/30/21(1)房地美主要抵押貸款 市場調查。截至7/29/21 10年期國庫券2.80%(2)美國財政部1.22%截至7月30日/21 0.7%0.7%0.9%1.7%1.5%債券收益率(3)10年期美國國債收益率和2/10年期美國國債收益率差:彭博社2/10年期國債0.5% 0.6%0.8%1.6%1.2%平均30年期固定利率抵押貸款:房地美一級抵押貸款市場收益率差調查。30年期固定利率3.1%2.9%2.7%3.2%3.0%平均二級抵押貸款利率:30年期FNCL票面利率指數抵押二次抵押貸款 ,彭博社。1.6%1.4%1.3%2.0%1.9%的美國房價上升率:標準普爾CoreLogic Case-Schiller美國全國房價上漲價格NSA指數(SPCSUSA)。6/30/21的數據是截至5/31/21的數據。4.4%7.0%10.4%13.3% 16.6%(Y/Y%變化)住宅抵押貸款發放量為截至季度的季度。資料來源:住宅按揭$990$1,155$1,265$1,305$1, 280in Mortgage Finance.起源(以十億為單位)20當前市場環境和 宏觀經濟趨勢(1)(2)30年期固定利率抵押貸款10年期國債平均收益率5.0%4.0%4.5%1.74%3.0%1.47%3.17%4.0%3.02%3.5%2.0%3.0%1.0%2.5%2.0%0.0%(3)宏觀經濟指標腳註6/30/20 9/30/20 12/31/203/31/21 6/30/21(1)房地美一級抵押貸款市場調查。截至7/29/21 10年期國庫券2.80%(2)美國財政部截至7/30/21 1.22%0.7%0.9%1.7%1.5%債券收益率(3)10年期國債收益率和2/10年期國債收益率 利差:彭博社2/10年期美國國債0.5%0.6%0.8%1.6%1.2%平均30年期固定利率抵押貸款:房地美一級抵押貸款市場收益率差調查。30年期固定利率3.1%2.9%2.7%3.2%3.0%平均二級抵押貸款利率:30年期FNCL 票面利率指數抵押貸款二次抵押貸款(MTGEFNCL),彭博1.6%1.4%1.3%2.0%1.9%的美國房價上升率:標準普爾CoreLogic Case-Schiller美國全國房價上漲價格NSA指數(SPCSUSA)。 21年6月30日的數據是截至21年5月31日的數據。4.4%7.0%10.4%13.3%16.6%(Y/Y%變動)住宅按揭貸款是指截至本季度的季度。資料來源:住房抵押貸款$990$1,155$1,265$1,305$1,280。原創數量(以 十億為單位)20

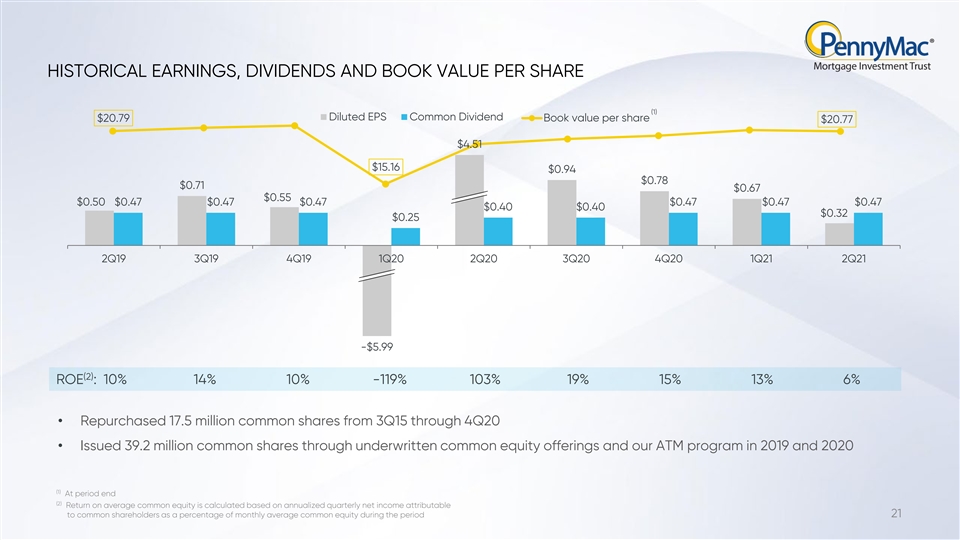

歷史收益,每股股息和賬面價值(1)稀釋後每股收益 普通股股息$20.79每股賬面價值$20.77$4.51$15.16$0.94$0.78$0.71$0.67$0.55$0.50$0.47$0.47$0.47$0.47$0.47$0.47$0.40$0.40$0.32$0.25 2Q19 3Q19 4Q19 2Q20 3Q20 4Q20 1Q21 2Q21-$5.99(2)ROP%·從2015年第三季度到2020年第四季度回購了1750萬股普通股·在2019年和2020年通過承銷普通股發行和我們的自動取款機計劃發行了3920萬股普通股(1)期末(2)平均普通股回報率 普通股平均回報率是根據普通股股東可歸屬於普通股股東的年化季度淨收入佔21財年期間每月平均普通股股本的百分比計算的,每股股息和賬面價值(1)稀釋後每股收益 普通股股息$20.79每股賬面價值$20.77$4.51$15.16$0.94$0.78$0.71$0.67$0.55$0.50$0.47$0.47$0.47$0.47$0.47$0.47$0.40$0.40$0.32$0.25 2Q19 3Q19 4Q19 2Q20 3Q20 4Q20 1Q21 2Q21-$5.99(2)ROP%·從2015年第三季度到2020年第四季度回購了1750萬股普通股·在2019年和2020年通過承銷的普通股發行和我們的自動取款機計劃發行了3920萬股普通股(1)期末(2)平均普通股回報率 普通股平均回報率是根據21年期間普通股股東可歸屬於普通股股東的年化季度淨收入佔每月平均普通股股本的百分比計算的

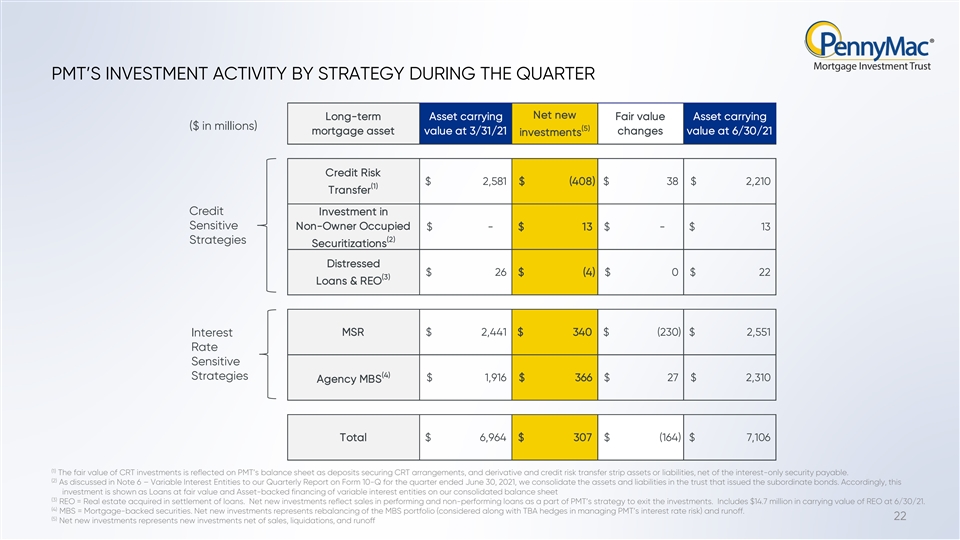

PMT公司本季度按戰略劃分的投資活動淨新增 攜帶公允價值資產的長期資產持有(百萬美元)(5)抵押貸款資產價值在21年3月31日改變6/30/21投資的價值信用風險$2,581$(408)$38$2,210(1)轉移信貸投資于敏感的非所有者佔用$- $13$-$13(2)戰略證券化問題$26$(4)$0$22(3)551利率敏感(4)策略$1,916$366$27$2,310機構MBS總計$6,964$30 7$(164)$7,106 (1)CRT投資的公允價值在PMT的資產負債表上反映為保證CRT安排的存款,以及衍生和信用風險轉移的資產或負債,扣除應付的純利息證券。(2)正如我們在截至2021年6月30日的季度報告10-Q表的附註6-可變利息實體中討論的那樣,我們合併了發行次級債券的信託中的資產和負債。因此,這項投資在我們的綜合資產負債表上顯示為 公允價值貸款和可變利息實體的資產擔保融資(3)REO=在清償貸款時獲得的房地產。新投資淨額反映了作為PMT退出投資戰略的一部分 的不良貸款和不良貸款的銷售情況。包括REO在21年6月30日的賬面價值1,470萬美元。(4)MBS=抵押貸款支持證券。淨新投資代表MBS投資組合(與TBA對衝一起考慮)和徑流的再平衡( 管理PMT的利率風險)。22(5)淨新投資是指扣除銷售、清算後的新投資, 本季度按戰略劃分的PMT投資活動淨額新的長期資產計入公允價值 計入價值的資產(百萬美元)(5)抵押資產價值在21年3月31日的投資中改變價值信用風險$2,581$(408)$38$2,210(1)對敏感非所有者的轉移信貸投資$-$13$-$13(2)戰略 證券化問題$26$(4)$0$22(1)對敏感非所有者的轉移信貸投資$-13$-$13(2)戰略 證券化問題$26$(4)$0$22551利率敏感(4)策略$1,916$366$27$2,310機構MBS總計$6,964$30 7$(164)$7,106(1)CRT 投資的公允價值在PMT的資產負債表上反映為保證CRT安排的存款,以及衍生和信用風險轉移條帶資產或負債,扣除應付的純利息證券。(2)正如我們在截至2021年6月30日的季度報告10-Q表中的註釋6-可變 利息實體中所討論的那樣,我們合併了發行次級債券的信託中的資產和負債。因此,這項投資在我們的綜合資產負債表上顯示為公允價值貸款和 可變利息實體的資產擔保融資(3)REO=在清償貸款時獲得的房地產。淨新增投資反映了作為PMT退出投資戰略的一部分的不良貸款和不良貸款的銷售 。包括REO在21年6月30日的賬面價值1,470萬美元。(4)MBS=抵押貸款支持證券。淨新投資代表MBS投資組合(在管理PMT的 利率風險時與TBA對衝一起考慮)和徑流的再平衡。22(5)淨新投資是指扣除銷售、清算和徑流後的新投資。

旨在緩解利率波動的策略 隨着價值的增加波動性增加,並估計對利率變化的敏感度為6/30/21年6月30日增加利率下降率%PMT的股東權益變動6%主成分分析基於衝擊的 利率(Bps)4%MSRS機構MBS 2%0%-75-50-25 0 25 50 75-2%-4%-6%利率對衝-8%-10%(2)(3)(1)長期資產MSRS(2)(3)(1)(1)長期資產MSRS2%0%-75502%-4%-6%利率套期保值-8%-10%(2)(3)(1)長期資產MSRS和對衝淨敞口·PMT的利率風險敞口是在 “全球”的基礎上管理的-具有互補利率敏感度的多種抵押貸款相關投資策略-金融對衝工具的利用-有助於賬面價值的穩定(1)包括為出售而收購的貸款和IRLC,扣除相關套期保值,機構和非機構MBS資產(2)包括MSR、CRT和Hedge,後者包括或可能包括MBS、歐洲美元期貨、美國國債期貨的看跌期權和看漲期權, 和交易所交易掉期23 (3)淨敞口代表“多頭”資產以及MSRS/CRT和Hedge利率敏感型策略的淨頭寸,旨在緩解利率波動的價值收益,並估計對利率變化的敏感度為6/30/21,利率上升利率下降%PMT股東權益變動6%基於主成分分析的利率衝擊(Bps)4%MSRS機構MBS2%0%-75-50-25 25 50Br}-6%利率對衝-8%-10%(2)(3)(1)長期資產MSR和對衝淨敞口·PMT的利率風險敞口是在“全球”基礎上管理的-具有 互補利率敏感性的多種抵押貸款相關投資策略-金融對衝工具的利用-有助於賬面價值的穩定(1)包括為出售而獲得的貸款和IRLC,扣除相關套期保值、機構和非機構MBS資產 (2)包括MSR、CRT和HEDGE,包括或可能包括MBS、歐洲美元期貨、國債期貨和交易所交易掉期的看跌期權和看漲期權23(3)淨敞口是指“多頭”資產和MSR/CRT和Hedge的淨頭寸。

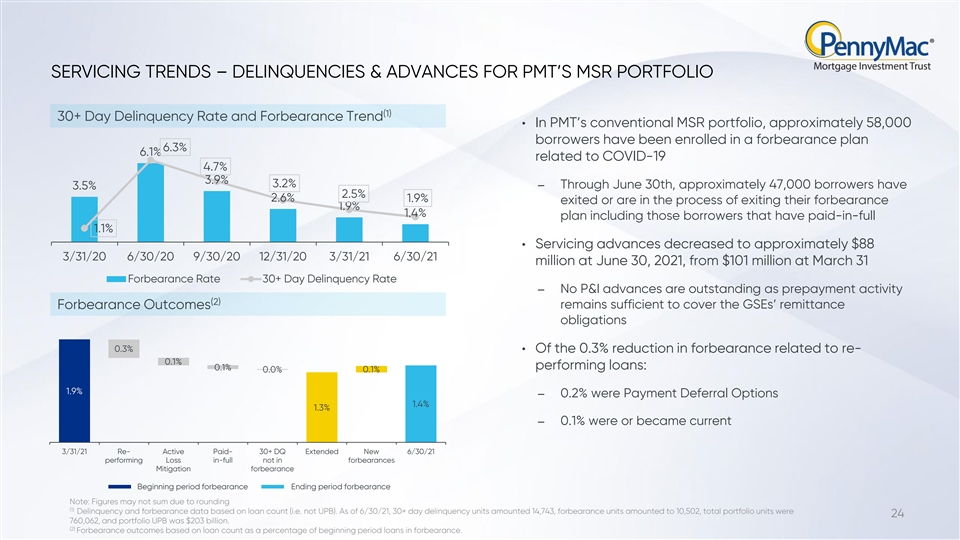

服務趨勢-PMT的 MSR投資組合的拖欠和墊款(1)30天以上的拖欠率和忍耐趨勢·在PMT的常規MSR投資組合中,大約58,000名借款人參加了與新冠肺炎4.7%3.9%3.2%相關的忍耐計劃6.3%6.1%-截至 6月30日,約47,000借款人有3.5%2.5%2.6%1.9%已退出或正在退出其忍耐1.9%1.4%計劃,包括已全額支付1.1%的借款人·服務預付款在2021年6月30日降至約 $88 3/31/20 6/30/20 12/31/20 3/31/21 6/30/21,000,000借款人已退出或正在退出其忍耐1.9%計劃,包括已全額支付1.1%的借款人·服務預付款在2021年6月30日降至約 $88 3/31/20 12/31/20 3從3月31日的1.01億美元起忍耐率30天以上拖欠率-沒有作為預付款活動的P&I預付款(2)忍耐結果 仍然足以支付GSE的匯款義務0.3%·與Re相關的0.3%的忍耐減少-0.1%履約貸款:0.1%0.0%1.9%-0.2%是延期付款選項1.4%1.3%-0.1%是或 成為當前的3/31/21 Re-主動支付-30+DQ延期新6/30/21執行全額虧損不在忍耐中緩減開始期忍耐期忍耐結束期注意:由於四捨五入(1)拖欠 和基於貸款計數(即不是UPB)的忍耐數據,數字可能不會相加。截至6月30日/21日,30天以上的拖欠單位為14,743個,忍耐單位為10,502個,投資組合單位總數為24,760,062個,投資組合UPB為2030億美元。(2)忍耐力 基於貸款佔首期忍耐期貸款的百分比計算的結果。服務趨勢-PMT MSR投資組合的拖欠和墊款(1)30天以上拖欠率和忍耐趨勢·在PMT的 常規MSR投資組合中,截至6月30日,約有5.8萬借款人參加了與新冠肺炎4.7%3.9%3.2%相關的忍耐計劃6.3%-6.1%, 約47,000名借款人已退出或正在 退出其忍耐1.9%1.4%計劃的3.5%-2.5%-2.6%-1.9%,其中包括已全額支付1.1%的借款人·截至2021年6月30日,服務預付款降至約88 3/31/20 12/31/20 3/31/21 6/30/21,000美元,其中包括已全額支付1.1%的借款人。截至2021年6月30日,服務預付款降至約88 3/31/20 12/31/20 3/31/21 6/30/21萬美元。從3月31日的1.01億美元起忍耐率30天以上拖欠率-沒有作為預付款活動的P&I預付款(2)忍耐結果仍然足以覆蓋GSE的匯款義務0.3% 與Re-0.1%相關的忍耐減少0.3%0.1%履約貸款:0.1%0.0%1.9%-0.2%是延期付款選項1.4%1.3%-0.1%是或成為當前的3/31/21 Re-主動支付-30+DQ延期新6/30/21執行全額虧損 不在忍耐中緩釋起始期忍耐期忍耐期注意:數字可能因四捨五入而不和(1)基於借款計數(即非UPB)的拖欠和忍耐數據。截至6月30日/21日,30天以上的拖欠 單位為14,743個,忍耐單位為10,502個,投資組合總單位為24,760,062個,投資組合UPB為2030億美元。(2)容忍結果,以貸款佔首期貸款的百分比計算。

MSR資產評估2021年6月30日抵押貸款未經審計(百萬美元) 維修權池UPB$198,548息票3.3%維修費/利差0.27%預付款速度假設(CPR)9.7%公允價值$2551作為維修費的倍數4.73 25MSR資產估值2021年6月30日抵押貸款未經審計(以百萬美元為單位)維修權池UPB$198548息票3.3%維修費

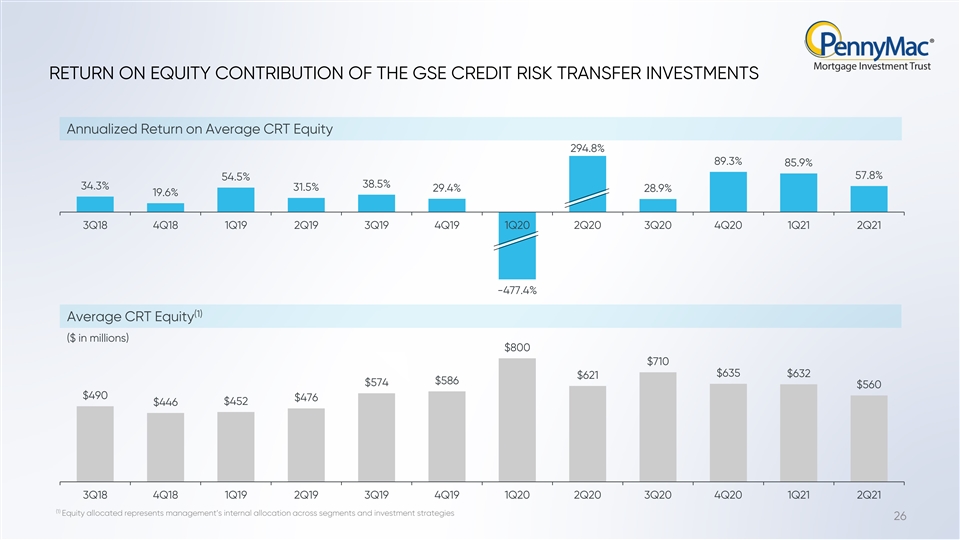

政府證券交易所信貸風險轉移的股本回報率 投資年化平均信貸風險轉移股本回報率294.8%89.3%85.9%57.8%54.5%38.5%34.3%34.3%31.5%29.4%28.9%19.6%3Q18 4Q18 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21 2Q21-477.4%(1)信貸資產平均股本(百萬美元)$800$710$635$(1)分配的股權代表管理層跨部門和投資策略的內部分配26

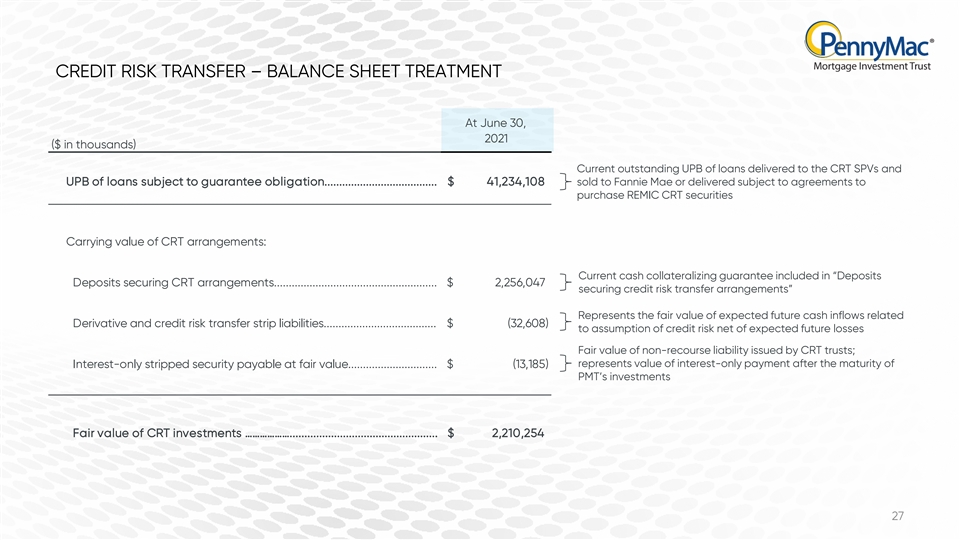

信用風險轉移-截至2021年6月30日的資產負債表處理 (以千美元為單位)交付給CRT SPV的未償還貸款的當前未償還餘額和受擔保obligation..約束的貸款的未償還餘額出售給聯邦抵押協會的4,234,108美元,或根據購買房地產抵押貸款的協議交付的抵押貸款證券。 抵押貸款抵押貸款安排的賬面價值的抵押貸款證券:包括在“擔保抵押貸款證券arrangements...的存款”中的當前現金抵押擔保2,256,047美元保證信用風險 轉移安排“代表與衍生品和信用風險轉移相關的預期未來現金流入的公允價值liabilities..$(32,608)扣除預期未來損失後承擔的信用風險 CRT信託發行的無追索權負債的公允價值;代表按公允價值支付的純利息剝離證券到期後僅付息的價值..$(13185)PMT的投資 CRT投資的公允價值…...$2210,254 27CREDIT風險轉移-資產負債表處理截至2021年6月30日(以千美元為單位)交付給CRT SPV的未償還貸款和受擔保obligation..約束的貸款的UPB 4,234,108美元出售給聯邦抵押協會或根據購買價值為crt的REMIC crt證券的協議交付 安排:包括在“保證crt arrangements...的存款”中的當前現金抵押擔保2,256美元, 確保信用風險轉移安排“代表與衍生品和信用風險轉移相關的預期未來現金流入的公允價值liabilities..$(32,608)扣除預期未來損失後承擔的信用風險由CRT信託發行的無追索權負債的公允價值 ;代表按公允價值支付的純利息剝離證券到期後僅付息的價值..$(13185)PMT的投資陰極射線管投資的公允價值 …...$2,210,254 27

CRT融資摘要L Street Securities L Street Securities(br}證券交易PMTT1,PMTT2&PMTT32017-PM1 Trust 2019年-PMT1 Trust 2020-PMT1截至2021年6月30日)$2.9$6.8$5.4$26.1面值(以百萬美元為單位)$154.4$364.3$307.9$1,429.5 ·1.21億美元3年期票據·4.15億美元2年期票據·1.22億美元3年期票據2022年10月到期·3.33億美元4年期票據2022年3月到期融資票據2023年5月到期·1.24億美元3年期票據2023年2月到期·5.49億美元3年期票據2024年2月到期·定期票據不含按市值計價撥備·CRT投資虧損預計不會增加所有債券都包含可選的兩年延期,除了2022年12月到期的4.15億美元2年期債券融資摘要L Street Securities L Street Securities L Street Securities Transaction PMTT1,PMTT2&PMTT32017-PM1 Trust 2019年-PMT1 Trust 2020-PMT1截至2021年6月30日身份資助的UPB(以十億美元為單位)$2.9$6.8$5.4$26.1面額(以百萬美元為單位)$154.4$364.3$307.9$1,429.5 ·1.21億美元3年期票據·4.15億美元2年期票據·1.22億美元3年期票據2022年10月到期·3.33億美元4年期票據2022年3月到期融資票據2023年5月到期·1.24億美元3年期票據2023年2月到期·5.49億美元3年期票據2024年2月到期·定期票據不含按市值計價撥備·CRT投資虧損預計不會增加所有票據都包含可選的兩年延期, 除了4.15億美元2022年12月到期的2年期定期票據28

PMT CRT的損失評估因交易而異 投資PMT CRT追索權事件/損失計算忍耐交易中的貸款PMTT1,抵押債務在PMTT2或更長時間成為信用事件&拖欠,無論根據 將任何忍耐PMTT3損失評估到預定嚴重程度網格,當貸款拖欠180天或更長時間時。抵押貸款債務在拖欠180天或更長時間後就會成為信用事件。然而,如果L Street Securities在2017-PM1容忍期結束時(如自然災害、(1)火災或盜竊)報告支付狀態 為當前,或根據違約貸款發生的實際損失(包括本金和利息損失)和其他清算成本,在必要時最多3個月報告L Street Securities Trust 2019-PMT1,則此類損失將成為反向信用事件。只有在有實際損失的情況下,忍耐貸款才會受到影響。減少付款也會導致損失。L Street Securities Trust 2020年-太平洋市場交易時間1(1)29聯邦抵押協會已經發布澄清稱,新冠肺炎大流行是一起傷亡事件。來源:損失https://www.fanniemae.com/portal/funding-the-market/credit-risk/news/covid19-casualty-event-050120.htmlASSESSMENT因交易而異對於PMT的CRT投資PMT CRT追索權事件/損失計算貸款在忍耐交易PMTT1中,抵押義務在PMTT2或更長的時間成為信用事件&拖欠,而不考慮 根據預定嚴重程度網格評估的 當貸款拖欠180天或更長時的忍耐PMTT3損失。抵押貸款債務在拖欠180天或更長時間後就會成為信用事件。然而,, 如果L Street Securities在2017-PM1容忍期結束時(如自然災害、(1)火災或盜竊)或在必要時最長3個月後(如有必要)報告支付狀態為當前支付狀態,則此類損失將成為反向信用事件 Trust 2019-PMT1基於違約貸款發生的實際損失,包括本金和利息損失以及其他清算成本。只有在有實際損失的情況下,忍耐貸款才會受到影響。減少付款也會導致 損失。L Street Securities Trust 2020-PMT1(1)29聯邦抵押協會已經發布澄清稱,新冠肺炎大流行是一起傷亡事件。Source: https://www.fanniemae.com/portal/funding-the-market/credit-risk/news/covid19-casualty-event-050120.html

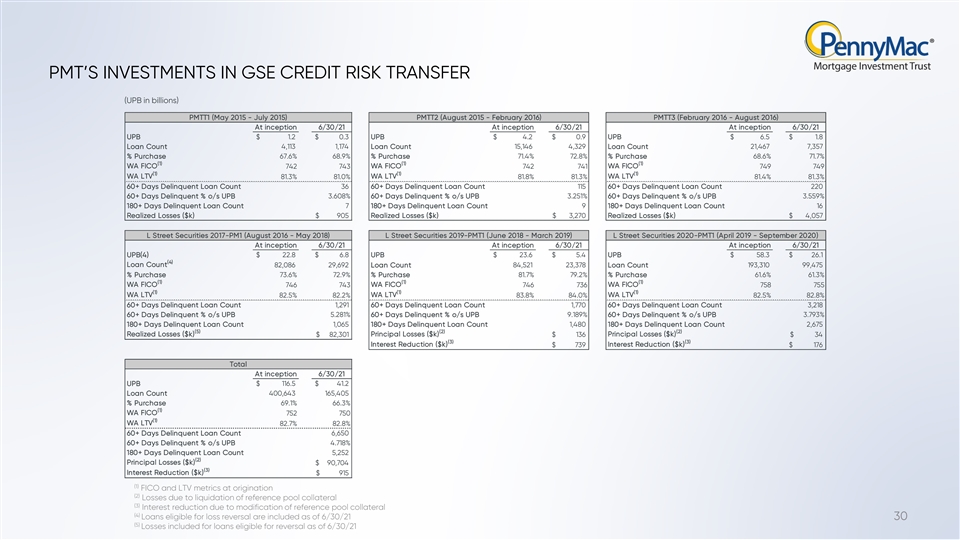

PMTT在GSE信用風險轉移方面的投資(以十億美元計) PMTT1(2015年5月至2015年7月)PMTT2(2015年8月至2016年2月)PMTT3(2016年2月至2016年8月)6/30/21 UPB$1.2$0.3 UPB$4..2$0.9 UPB$6.5$1.8貸款計數4,113 1,174貸款計數 15,146 4,329貸款計數21,4677,357%購買67.6%68.9%購買71.4%72.8%購買68.6%71.7%(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)(1)拖欠天數%o/s UPB 3.608%60+天數拖欠%o/s UPB 3.251%60+天數拖欠%o/s UPB 3.559%180+天數拖欠貸款計數7180+天數 拖欠貸款計數9180+天數拖欠貸款計數16已實現虧損($k)$9.05已實現虧損($k)$3,270已實現虧損(k美元)$4,057 L Street Securities 2017-PM1(2016年8月-2018年5月)L Street Securities 2019年-PMT1(2018年6月-2019年3月 )L Street Securities 2020-PMT1(2019年4月-2020年9月)6/30/21 UPB(4)$2 2.8$6.8 UPB$2 3.6$5.4 UPB$5 8.3$26.1(4)貸款計數82,086 29,692貸款計數84,521 23,378貸款 計數1 93,310 99,475%購貨73.6%72.9%購貨81.7%79.2%購貨61.6%61.3%(1)(1)(1)(1)WA FICO 746 743 WA FICO 746 736 WA FICO 758 755(1)(1)(1)(1)WA LTV 82.5%82.2%83.8%84.0%82.5%82.8%60天以上拖欠貸款 計數1,291770 60天以上拖欠貸款計數3,218 60天以上拖欠%o/s upb 5.281%60+天數拖欠%o/s upb 9.189%60+天數拖欠%o/s upb 3.793%180+天數拖欠貸款計數1,065 180+天數 拖欠貸款計數1,480 180+天數2, 675(5)(2)(2)已實現虧損($k)本金虧損($k)本金虧損($k)$82,301$136$3 4(3)(3)減息($k)$7 39減息($k)$17 6截至 6/30/21 UPB$116.5$41.2貸款總數400,643 165,405%購買69.1%66.3%(1)WA FICO 752 750(1)WA LTV 82.7%65060天以上拖欠%o/s UPB 4.718%180+天數拖欠貸款計數5,252(2) 本金損失($k)$90,704(3)減息($k)$9 15(1)初始時的FICO和LTV指標(2)參考池抵押品清算造成的損失(3)參考池抵押品修改導致的減息(4)符合虧損沖銷資格的貸款 計入截至21年6月30日30(5)截至21年6月30日PMT對GSE信用風險轉移的投資(以十億美元計)PMTT1(2015年5月至2015年7月)2016)在2016年6月30日開始時,UPB$1.2$0.3 UPB$4.2$0.9 UPB$6.5$1.8貸款計數4,113 1,174貸款計數15,146 4,329貸款計數21,4677,357%購買 67.6%68.9%%購買71.4%72.8%購買68.6%71.7%(1)(1)(1)WA FICO 742 743 742 741 749 749(1)(1)(1)(1)WA LTV 81.3%81.0%WA LTV 81.8%81.3%WA LTV 81.4%81.3%60天以上拖欠貸款計數36 60天以上拖欠貸款 計數115 60天以上拖欠貸款計數22060+天數拖欠%uPB 3.608%60+天數拖欠%o/s upb 3.251%60+天數拖欠%o/s upb 3.559%180+天數拖欠貸款計數7180+天數拖欠貸款計數9180+天拖欠貸款計數9180+天數拖欠貸款 計數16已實現虧損($k)$9.05已實現虧損($k)$3,270已實現虧損($k)$4, 057 L Street Securities 2017-PM1(2016年8月-2018年5月)L Street Securities 2019-PMT1(2018年6月-2019年3月)L Street Securities 2020-PMT1(2019年4月- 2020年9月)6/30/21 UPB(4)$2 2.8$6.8 UPB$2 3.6$5.4 UPB$5 8.3$26.1(4)貸款計數82,086 29,692貸款計數84,521 23,378貸款計數93,310 99,475%採購73.6%72.9% 採購81.7%79.2%%採購61.6%61.3%(1)(1)(1)(1)WA FICO 746 736 WA FICO 758 755(1)(1)(1)WA LTV 82.5%82.2%83.8%84.0%82.5%82.8%60天以上拖欠貸款計數1,291 60天以上拖欠貸款計數1,770{br218 60天以上拖欠%o/s UPB 5.281%60+天數拖欠%o/s UPB 9.189%60+天數拖欠%o/s UPB 3.793%180+天數拖欠貸款計數1,065 180+天數拖欠貸款計數1,480 180+拖欠天數 貸款計數2,675(5)(2)(2)已實現虧損($k)本金損失($k)本金損失($k)$82,301$136$3 4(3)(3)減息($k)$7 39減息($k)$17 6開始時總計6/30/21 UPB$116.5$41.2貸款計數4 00,643 165,405%購買69.1%66.3%(1)WA FICO 752 750(1)WA LTV 82.7%82.8%60天以上拖欠貸款計數6,650 60天以上拖欠貸款%o/s UPB 4.718%180+天數704(3)減息 減息($k)$9 15(1)發起時的FICO和LTV指標(2)參考池抵押品清算造成的損失(3)參考池抵押品修改導致的減息(4)截至 6/30/21 30有資格沖銷的貸款包括在 6/30/21 30(5)截至6/30/21有資格沖銷的貸款包括的損失

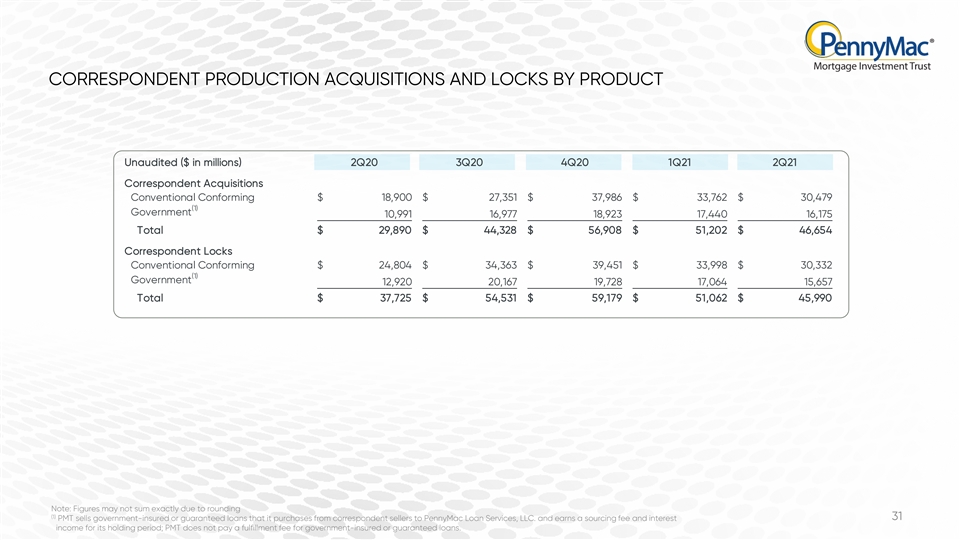

按產品列出的對應生產收購和鎖定未審核($ ,單位:百萬)2Q20 3Q20 4Q20 1Q21 2Q21對應收購常規符合$18,900$27,351$37,986$33,762$30,479(1)政府10,991 16,977 18,923 17,440 16,175合計$29,890$44,328$56,908$51,202$46,654 通訊員鎖合約$2,804$34,363$39,451$33,998$30,332(1)政府12,920 20,167 19,728 17,064 15,657合計37,757元並賺取其持有期的採購費和利息收入;PMT不為 政府保險或擔保貸款支付履約費。CORRESPONDENT按產品列出的生產收購和鎖定未經審計(以百萬美元為單位)2Q20 3Q20 4Q20 1Q21 2Q21對應收購傳統符合$18,900$27,351$37,986$33,762$30,479 (1)政府1 0,991 16,977 18,923 17,440 16,175總計$29,890$44,328$56,908$51,202$46,654通訊鎖常規符合標準$2,804$34,363$39,451$33,998$30,332(1)政府12,920 20,167 19,728 17,064 15,657總計${br併為其持有期賺取採購費用和利息收入;PMT不為政府保險或擔保的貸款支付履約費。