根據第424(B)1條提交

註冊號碼333-239686

招股説明書

18,575,492股A類普通股

華達平臺有限公司

(在開曼羣島註冊成立)

這是首次公開發行A類普通股,每股面值0.00005美元。VASTA將在此次發行中發售18,575,492股A類普通股。

在此次發行之前,我們的A類普通股還沒有公開市場。A類股 普通股首次公開發行價格為19.00美元。我們的A類普通股已獲準在納斯達克全球精選市場(Nasdaq Global Select Market,簡稱Nasdaq)上市,代碼為VSTA。

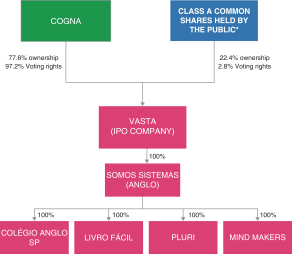

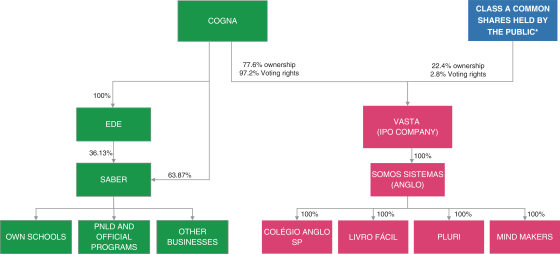

此次發行後,假設不行使承銷商購買下文提到的額外股份的選擇權,我們的現有股東Cogna Education ação S.A.或Cogna將實益擁有我們已發行股本的77.6%。Cogna持有的股份為B類普通股,其權利與本次發售的A類普通股 相同,不同之處在於:(1)B類普通股持有者每股有10票的投票權,而我們A類普通股的持有者每股有一票投票權,(2)B類普通股 有一定的轉換權,以及(3)如果為維持其比例所有權權益而額外發行A類普通股,B類普通股持有人有權優先購買權有關 更多信息,請參閲股本説明。因此,假設 沒有行使承銷商購買額外股份的選擇權,Cogna將控制本次發行後我們已發行股本約97.2%的投票權和我們總股本的77.6%。

根據美國聯邦證券法,我們是新興成長型公司,這一術語在2012年的Jumpstart Our Business Startups Act中使用,只要我們仍然是新興成長型公司,我們就會受到上市公司報告要求的降低。此外,上市後,我們將成為納斯達克公司治理標準意義上的受控公司,因此計劃依賴於某些納斯達克公司 治理要求的可用豁免。投資我們的A類普通股是有風險的。請參閲本招股説明書第33頁開始的風險因素。

| 人均 甲類 常見 分享 |

總計 | |||||||

| 首次公開發行(IPO)價格 |

美元 | 19.00 | 美元 | 352,934,348 | ||||

| 承保折扣和佣金 |

美元 | 1.04 | 美元 | 19,411,389 | ||||

| 支付給我們的扣除費用前的收益(1)(2) |

美元 | 17.96 | 美元 | 333,522,959 | ||||

| (1) | 有關向承銷商支付的所有賠償的説明,請參閲承保。 |

| (2) | 假設不行使承銷商購買額外A類普通股的選擇權。 |

我們已授予承銷商為期30天的選擇權,自本招股説明書發佈之日起按首次公開發行(IPO)價格購買最多2,786,323股A類普通股,減去承銷折扣和佣金。

美國證券交易委員會(U.S.Securities and Exchange Commission)和任何州證券委員會都沒有批准或不批准這些證券,也沒有 確定本招股説明書是否真實或完整。任何相反的陳述都是刑事犯罪。

承銷商 預計將於2020年8月4日左右在紐約交割A類普通股。

全球 協調員

| 高盛有限責任公司 | 美國銀行證券 | 摩根士丹利 | 伊塔烏·巴巴(ItaúBBA) |

聯合簿記管理人

| 瑞銀投資銀行 | 布拉德斯科BBI |

本招股書日期為2020年7月30日。