展品99.1投資者日2021年6月展品99.1投資者日

前瞻性陳述本演示文稿包含 PennyMac Financial Services,Inc.(“PFSI”)和PennyMac Mortgage Investment Trust(“PMT”)於2021年6月17日舉行的聯合投資者日(統稱為“PennyMac”、“我們”或“我們”) 的信息,幷包含1934年“證券交易法”(Securities Exchange Act)第21E節(經修訂)中有關PennyMac和PMT的信念、估計、預測和假設的前瞻性陳述。商業計劃和投資戰略,以及行業和市場狀況,所有這些都可能發生變化。諸如“相信”、“預期”、“預期”、“承諾”、“項目”、“計劃”以及其他類似含義的表達或詞語,以及諸如“將”、“將”、“應該”、“可能”、“ 或”可能“等未來或條件動詞通常用於識別前瞻性陳述。任何未來時間段的實際結果和操作可能與在此預測的結果和在此討論的過去結果有很大不同。這些前瞻性 陳述包括但不限於有關新冠肺炎對我們的業務和財務運營的未來影響、貸款發放和服務、生產、貸款拖欠和承擔、支付墊款 要求以及其他業務和財務預期的陳述。可能導致實際結果與歷史結果或預期結果大不相同的因素包括但不限於:我們暴露在不利天氣條件、人為或自然災害、氣候變化和新冠肺炎等流行病導致的運營損失和中斷風險中;不斷變化的聯邦政府, 適用於我們經營的高度監管行業的州和地方法律法規;任何違反適用於我們業務的法律法規可能導致的訴訟或政府行為;消費者金融保護局和其他監管機構頒佈的抵押貸款和服務相關法規;我們對美國政府支持的實體的依賴及其當前角色或擔保或指導方針的變化;債務或股票市場、一般經濟或房地產金融和房地產市場的波動。 一般商業、經濟、市場、就業以及國內和國際政治條件的變化,或消費者信心和消費習慣與預期的變化;信貸集中 風險;競爭的程度和性質;我們的對衝策略可能或不可能防範利率波動的程度;在衡量和報告我們的財務狀況和經營結果時,對不確定性、或有事項和資產和負債估值的準確性或變化的影響;政府抵押貸款修改計劃的變化;適用於我們業務的許可和運營監管要求, 銀行競爭對手不受影響;取消抵押品贖回權延遲和取消抵押品贖回權做法的變化;增加貸款生產量所固有的困難;調整業務規模以反映業務水平變化所固有的困難 ;抵押貸款服務權的購買機會和我們的中標成功;我們的鉅額債務;預計停止倫敦銀行間同業拆借利率;貸款拖欠和違約增加;保持充足的資本和 流動性,包括遵守財務契約;融資和其他成本的意外增加或波動,如果我們 發起、獲得、服務或協助履行某些標準或特徵的貸款,或在其他情況下,我們有義務賠償第三方購買者或回購貸款;管理費和激勵費的減少;在分配我們的服務和業務機會時發生利益衝突 PFSI和PMT及其附屬公司之間的機會;限制了PMT滿足複雜規則的能力,使其有資格成為符合美國聯邦所得税目的的REIT,並有資格被排除在1940年《投資公司法》(Investment Company Of 1940)之外,以及PMT的某些子公司有資格成為REITs或作為美國聯邦所得税目的的應税REIT子公司的能力;公眾輿論對我們聲譽的影響;我們有效識別、管理和管理的能力, 監控和緩解金融風險;我們啟動或擴展新業務和投資活動或戰略;我們發現不當行為和欺詐的能力;我們對財務報告保持適當內部控制的能力;我們 緩解網絡安全風險和網絡事件的能力;我們支付股息的能力;以及我們的組織結構和我們章程文件中的某些要求。您不應過度依賴任何前瞻性聲明, 應考慮上述所有不確定性和風險,以及PFSI和PMT不時向美國證券交易委員會(Securities And Exchange Commission)提交的報告和其他文件中更全面討論的那些不確定性和風險。PFSI和PMT不承擔 公開更新或修改本文中包含的任何前瞻性陳述或任何其他信息的義務,並且本演示文稿中所作的陳述截至本演示文稿之日是最新的。本演示文稿還包含非根據美國公認會計原則(“GAAP”)計算的財務 信息,例如税前收入(不包括估值項目),這些項目提供了對PFSI業務結果有意義的視角,因為PFSI 利用這些信息來評估和管理業務。非GAAP披露作為一種分析工具有其侷限性,不應被視為替代根據GAAP確定的財務信息。本演示文稿包含PennyMac金融服務公司(“PFSI”)和PennyMac Mortgage Investment Trust(“PMT”)於2021年6月17日舉行的聯合投資者日(統稱為“PennyMac”、“我們”或“我們”)的信息,幷包含1934年“證券交易法”第21E節(經修訂)的前瞻性陳述。, 關於PFSI和PMT關於財務結果、運營、業務計劃和投資戰略以及行業和市場狀況等方面的信念、估計、 預測和假設,所有這些都可能會發生變化。像 “相信”、“期望”、“預期”、“承諾”、“項目”、“計劃”和其他類似意思的表達或詞語,以及未來或條件動詞,如 “將”、“將”、“應該”、“可能”或“可能”,通常用於識別前瞻性陳述。未來任何時期的實際結果和操作可能與本文中預測的和本文討論的過去結果有很大不同。這些前瞻性陳述包括但不限於有關新冠肺炎對我們的業務和財務運營的未來影響、貸款發放和 服務、生產、貸款拖欠和承擔、服務預付款要求以及其他業務和財務預期的聲明。可能導致實際結果與歷史結果或預期結果大不相同的因素包括但不限於:我們面臨不利天氣條件、人為或自然災害、氣候變化和新冠肺炎等流行病導致的損失和運營中斷的風險;不斷變化的聯邦政府, 適用於我們經營的高度監管行業的州和地方法律法規;任何違反適用於我們業務的法律法規可能導致的訴訟或政府行為; 消費者金融保護局和其他監管機構頒佈的與貸款和服務相關的法規;我們對美國政府支持的實體的依賴及其當前角色或擔保或指導方針的變化; 債務或股票市場、一般經濟或房地產金融和房地產市場的波動;一般商業、經濟、市場、就業以及國內和國際政治條件的變化,或消費者信心和消費習慣與預期的變化;信用風險的集中;競爭的程度和性質;我們的套期保值策略可能保護或不保護利率波動的程度;在衡量和報告我們的財務狀況和經營結果時,對不確定性、或有事項以及資產和負債估值的估計的準確性或變化的影響;政府抵押貸款修改計劃的變化 ;許可和運營監管要求, 銀行競爭對手不受的影響;取消抵押品贖回權延遲和取消抵押品贖回權做法的改變;貸款生產量增長所固有的困難;調整業務規模以反映業務水平變化所固有的困難;抵押貸款償還權的購買機會和我們的中標成功;我們的鉅額債務;預計 停止倫敦銀行間同業拆借利率;貸款拖欠和違約增加;保持充足的資本和流動性,包括遵守財務契約;融資和其他成本的意外增加或波動,包括變化 如果我們發起、獲得、服務或幫助履行某些標準或特徵的貸款,或在其他情況下,我們有義務賠償第三方購買者或回購貸款; 管理費和激勵費減少;PFSI和PMT及其附屬公司在分配我們的服務和商機方面存在利益衝突;限制了PMT滿足複雜規則的能力,使其有資格 成為符合美國聯邦所得税目的的REIT,並有資格被排除在1940年《投資公司法》之外,以及PMT的某些子公司有資格成為REITs或作為應税REIT子公司的能力,達到美國聯邦所得税的目的 ;公眾輿論對我們聲譽的影響;我們有效識別、管理和管理的能力, 監控和降低財務風險;我們啟動或擴展新業務和投資活動或戰略;我們 檢測不當行為和欺詐的能力;我們對財務報告保持適當內部控制的能力;我們緩解網絡安全風險和網絡事件的能力;我們支付股息的能力;以及我們的組織結構和我們章程文件中的某些 要求。您不應過度依賴任何前瞻性陳述,應考慮上述所有不確定性和風險,以及PFSI和PMT不時向美國證券交易委員會(Securities And Exchange Commission)提交的報告和其他文件 中更全面討論的那些不確定性和風險。PFSI和PMT不承擔公開更新或修改本文中包含的任何前瞻性陳述或任何其他信息的義務,並且本演示文稿中所作的陳述 截至本演示文稿之日是最新的。本演示文稿還包含不同於根據美國公認會計原則(“GAAP”)計算的財務信息,例如税前收入 不包括估值項目,這些項目對PFSI的業務結果提供了有意義的視角,因為PFSI利用這些信息來評估和管理業務。非GAAP披露作為一種分析工具有其侷限性,不應將 視為根據GAAP確定的財務信息的替代品。2個

議程1.概述-David Spector,Andy Chang 2.抵押貸款銀行 概述-Doug Jones 3.消費者直接貸款-Scott Bridges 4.經紀人直接貸款-Kim Nichols 5.代理生產-Abbie Tidmore 6.抵押貸款履行-Jim Follette 7.貸款服務-Steve Bailey 8.PMT-Vandy Fartaj,Will Chang 9.資本管理與財務展望-Pam Marsh,Dan Perotti 3AGENDA張安迪2.按揭銀行概述-道格·瓊斯3.消費者直接借貸-Scott Bridges 4.經紀人直接借貸-Kim Nichols 5.代理製作-Abbie Tidmore 6.按揭履行-Jim Follette 7.貸款服務-Steve Bailey 8.PMT-Vandy Fartaj,Will Chang 9.資本管理與財務展望-Pam Marsh,Dan Perotti 3

David Spector董事長兼首席執行官Andy Chang 高級董事總經理首席運營官OVERVIEW David Spector董事長兼首席執行官Andy Chang高級董事總經理首席運營官

PennyMac是美國抵押貸款市場公認的領先者,擁有巨大的增長潛力 管理的資產24億美元(3)2020年管理的資產近12年的記錄1,970億美元#PMT 2(2)4650億美元在2021年是A領先的(2)(1)1090億美元的生產住宅§ 對應的抵押貸款房地產投資信託基金#(2)200多萬客户生產6§消費者直接(1)為PFSI提供服務§經紀人作為A運營上市公司的直接年份14 8注Br}在截至21年3月31日或截至21年3月31日的年度或截至21年3月31日(2)年初至21年5月31日或截至21年5月31日(3)5截至21年3月31日(3)PENNYMAC是美國抵押貸款市場的老牌領先者,管理的資產(3)管理的資產(3)接近12年的記錄1,970億美元#PMT 2(2)未償還的4,650億美元是A領先的(2)(對應抵押房地產投資信託基金#(2)200+百萬客户生產6§消費者直接(1)服務§PFSI作為A運營上市公司的經紀人直接年份14 8注:所有數字均為PFSI,包括截至21/3/31年度或截至3/31/21(2)年初至21年3/31(3)5截至3/31/21(3)5個截至3/31/21年度在抵押財務部門完成或再服務的PMT(1)的數量 客户生產6§消費者直接(1)服務§PFSI作為A運營上市公司的經紀人直接年數14 8注:所有數字均為PFSI,包括截至3/31/21財務處已完成或再服務的PMT(1)金額

PennyMac公司為 投資者提供了卓越的長期回報,該投資者由一支擁有豐富抵押貸款銀行專業知識和強大、成熟的風險管理計劃的深厚管理團隊領導。(1)(1)(1)PFSI股東年化總回報PMT年化股東總回報37%16%13%10% 17%9%9%16%16%14%13%7%5-IPO以來5年10年(2013年5月8日)(7/29/09)PennyMac Mortgage Investment Trust彭博REIT抵押貸款指數PennyMac Financial Services,Inc.Russell 2000 Index S&P600 Thrift一直持續到2021年5月31日。包括收到的股息和這些股息的再投資。 PennyMac公司為投資者提供了卓越的長期回報,這些投資者由一支擁有豐富抵押貸款銀行專業知識和強大而複雜的風險管理計劃的深厚管理團隊領導。(1)(1)(1)PFSI股東年化總回報率 股東PMT年化總回報率37%16%13%10%17%9%9%16%16%14%13%7%5-IPO以來5年10年(2013年5月8日)(7/29/09)PennyMac Mortgage Investment Trust彭博房地產投資信託彭博REIT抵押貸款指數PennyMac Financial 羅素2000指數標普截至2021年5月31日。 包括收到的股息和這些股息的再投資。

PennyMac參與一個巨大的可定位市場(1)年度 發起量為消費者提供融資(以萬億美元為單位)$4.1$3.7最重要的生命交易$2.6$2.3抵押貸款代表了美國最大的消費債務類別$1.6$1.3$1.7$1.8$1.5$1.3$1.1 $1.1$1.0$0.9$0.7$0.8 2014 2015 2016 2017 2018 2019 2020 2021e 2022E購買再融資平均水平2萬億美元未償還本金(2)美國抵押貸款債務自金融危機以來每一年12.4美元(以萬億美元為單位)的未償還抵押貸款餘額(UPB)$11.8$11.7$11.2$10.9$10.6購買金額大幅增長10.3美元$10.1$10.0美元9.9美元,預計在未來2013 2014 2015 2017 2017 2018 20192020(1)抵押貸款內部將支持超過2萬億美元的正常化市場 2021e 2022E(1)房利美(5/10/21)和房地美(4/14/21)的平均值, 和抵押貸款銀行家協會(5/19/21)對未來時期的預測。(2)Inside Mortgage Finance獲取歷史 信息。抵押貸款銀行家協會對未來時期的預測(5/19/21)。7PENNYMAC參與一個巨大的可尋址市場(1)年度發放量為消費者提供融資(以萬億美元為單位)$4.1$3.7最重要的 人壽交易$2.6$2.3抵押貸款代表着美國最大的消費債務類別$1.6$1.3$1.7$1.8$1.5$1.3$1.1$1.1$1.0$0.9$0.7$0.8 2014 2015 2016 2017 2018 2019 2020 2021e 2022E購買再融資 平均2萬億美元未償還本金(2)美國抵押貸款債務自金融危機以來每一年12.4美元(以萬億美元為單位)的未償還抵押貸款餘額11.8美元11.7美元11.2美元10.9美元10.6美元購買金額大幅增長10.3美元10.1 10.0美元9.9美元,預計未來將支持超過2萬億美元的正常化市場2013 2014 2015 2017 2018 2019 2020 2021e 2022E(1)Mortgage Finance提供歷史信息房利美(Fannie Mae) (5/10/21)、房地美(Freddie Mac)(4/14/21)和抵押貸款銀行家協會(Mortgage Bankers Association)(5/19/21)對未來時期的平均預測。(2)房貸金融內幕,查閲歷史資料。抵押貸款銀行家協會對未來時期的預測(5/19/21)。7.

PennyMac在所有業務中的份額不斷增加(1)(1) 代理生產貸款服務17.7%17.8%15.5%11.9%3.8%3.7%10.5%3.3%2.7%2.3%2017 2018年2019年1Q21 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1)(1)消費者直接生產經紀人直接生產2.7%1.3%2.2%1.0%0.7% 0.5%0.5%0.9%0.3%N/A 2017 2018 2019 2020 1Q21 2017 2018 2019 2020 1Q21注:所有數據均為PFSI,包括Mortgage Finance內部的PMT(1)完成或再服務的數量。Inside Mortgage Finance估計,2011年第一季度的總髮放量平均為1.305萬億美元。代理渠道佔整個發貨市場的22.1%,零售佔863.4%,經紀佔14.4%。貸款服務市場份額是基於PFSI的服務組合UPB 4488億美元除以截至3月31日估計11.9萬億美元的未償還抵押貸款債務,2017%17.8%15.5%11.9%3.8%3.7% 10.5%3.3%2.7%2.3%2017 2018年2019年1Q21 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1)(1)消費者直接生產經紀人直接生產2.7%1.3%2.2%1.0%0.7%0.5%0.5%0.9%0.3%N/A 2017 2018 2019 2020 1Q21 2017 2018 2019 2020 1Q21 注:所有數據均為PFSI,包括Mortgage Finance內部PMT(1)完成或再服務的數量。Inside Mortgage Finance估計,2011年第一季度平均總髮行量為1.305萬億美元。代理渠道佔整個發貨市場的22.1%,零售佔863.4%,經紀人佔14.4%。貸款服務市場份額是基於PFSI的服務組合UPB的4488億美元除以截至2021年3月31日的估計11.9萬億美元的未償還抵押貸款債務 。

PennyMac廣泛的風險治理平臺旨在應對 不斷髮展的抵押貸款市場風險管理紀律,並將其全面整合到整個組織中,這是PennyMac持續成功的基礎。PFSI和PMT董事會三線內部審計管理委員會和企業風險 管理二線信用和合規部門一線業務9獨立審計自我審查獨立審查PENNYMAC為應對不斷變化的抵押貸款市場風險而構建的廣泛的風險治理平臺 完全整合到整個組織的管理原則是PennyMac持續成功的基礎。PFSI和PMT董事會三線內部審計管理委員會和企業風險管理二線信貸 和合規部門一線業務9獨立審計自我審查獨立審查

重大技術投資推動增長、效率和規模 從2018年到2020年在變革性技術計劃上投資1.65億美元;上交所計劃在2021年再投資1.4億美元在技術、流程和數據最先進的技術管理方面的投資 專有和領先的技術管理已經導致定價和貸款第三方平臺競價引擎PennyMac的集成和可擴展平臺證明有能力投資於具有抵押貸款銀行專業知識的技術履行工作流程和 流程10SIGNIFICANT技術上交所計劃在2021年再投資1.4億美元 迄今在技術、流程和數據最先進的技術管理方面的投資將專有技術和領先技術結合在一起,形成了定價和貸款第三方平臺競價引擎PennyMac的集成和可擴展平臺已證明 有能力投資於具有抵押貸款銀行專業知識的技術履行工作流程和流程10

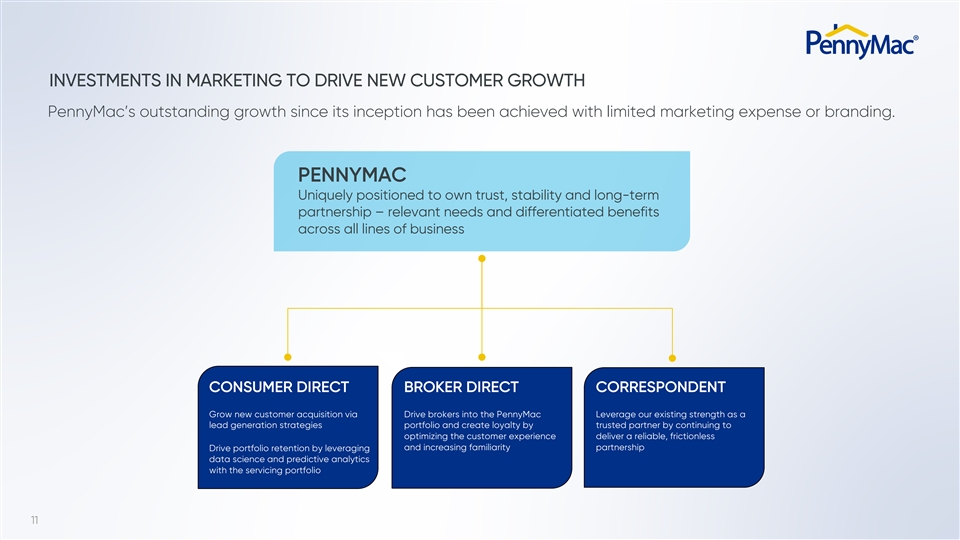

投資於營銷以推動新客户增長PennyMac自成立以來的出色增長是在有限的營銷費用或品牌推廣的情況下實現的。PennyMac具有獨特的定位,可以在所有業務線上擁有信任、穩定和長期合作伙伴相關的需求和差異化的利益 消費者直接經紀人直接代理通過Drive Broker將新客户吸引到PennyMac利用我們作為潛在客户生成戰略組合的現有優勢,並通過繼續優化客户體驗來創建值得信賴的合作伙伴的忠誠度 提供可靠、無摩擦且日益熟悉的合作伙伴通過利用數據科學和預測性分析與服務組合11INVESTMENTS的營銷相結合來推動投資組合的保留率11INVESTMENTS IN營銷來推動 合作伙伴提供可靠、無摩擦且日益熟悉的合作伙伴關係通過利用數據科學和預測分析與服務組合11INVESTMENTS的營銷相結合來推動 PennyMac獨一無二地定位於擁有信任、穩定性和與長期合作伙伴關係相關的需求和跨所有業務領域的差異化優勢消費者直接經紀人直接代理通過Drive Broker將新客户吸引到PennyMac利用我們作為潛在客户生成策略組合的現有優勢,並通過繼續優化客户體驗來創造值得信賴合作伙伴的忠誠度提供可靠、無摩擦且日益熟悉的合作伙伴通過利用數據科學和預測分析與服務組合11來推動投資組合保留

PennyMac Financial的中期增長成功願景# Share作為排名前三的代理直接聚合貸款機構,我們實現這些業務目標TOP5 TOP3消費者直接服務貸款機構12PENNYMAC Financial的中期成功願景TOP5 TOP3消費者直接服務貸款機構#Share作為排名前三的代理代理直接聚合貸款機構,目標是在我們實現這些業務目標TOP5 TOP3消費者直接服務貸款機構時實現20%以上的年ROE

PennyMac定位於長期成功,高效創新 和多渠道專有戰略技術,平衡深度與強勢和生產,經驗豐富的服務業務管理資本模式團隊結構,大規模可擴展的風險管理和高效的對衝 平臺專業知識13PENNYMAC定位於長期成功,有效的創新和多渠道的專有戰略技術,平衡深度和強勢,生產和經驗豐富的服務業務管理資本 模型團隊結構,大規模可擴展的風險管理和高效和對衝平臺專業知識13PENNYMAC是適合長期成功的,有效的創新和多渠道專有戰略技術,平衡深度和強勢,生產和經驗豐富的服務業務管理資本 模型團隊結構,大規模可擴展的風險管理和高效和對衝平臺專業知識13

強大的獨立抵押貸款銀行在市場上處於領先地位(1)(1)貸款 生產性貸款服務(萬億美元)$11.7$4.1$10.6$1.6 69%51%12%16%2010 2020非銀行銀行非銀行銀行·由於專注於抵押貸款業務和專門的 資源(包括抵押貸款業務的技術),非銀行銀行獲得了相當大的份額·由於加強監管、更高的資本金要求以及對核心客户和業務的更多關注,許多銀行已經退出(非銀行在生產和服務中的份額是根據14家生產和服務參與者的構成分別估計的。STRONG獨立抵押貸款銀行在市場上處於領先地位(1)(1)貸款生產貸款服務(萬億美元)( 美元以萬億計)$11.7$4.1$10.6$1.669%51%12%16%2010 2020 2010 2020非銀行銀行·非銀行由於專注於專業和專門的資源而獲得了相當大的份額更高的資本要求,以及更多地關注抵押貸款金融內部的核心客户和業務(1)。生產和服務的非銀行份額分別基於 14前50名生產和服務參與者的構成進行估計。

PennyMac是一個龐大、 支離破碎的市場的領導者(1)(1)貸款生產貸款服務(市場份額)PennyMac、4.8%富國銀行、火箭、7.9%、9.3%塞納爾、7.6%富國銀行、4.8%UWM、4.0%大通、5.6%自由、3.2%其他、51.3%庫珀先生、5.4%其他、前10名中的63.6%、火箭、3.9%截至2021年3月31日的年度或截至2021年3月31日的前10名中的3.8%,13.0%(1)15內部抵押貸款金融PENNYMAC是一個大型、分散的市場(1)(1)(1)貸款生產 貸款服務(市場份額)(市場份額)PennyMac,4.8%的富國銀行,Rocket,7.9%9.3%的Cenlar,7.6%的富國銀行,4.8%的UWM,4.0%的大通,5.6%的Freedom,截至2021年3月31日的年度或截至2021年3月31日,其他5.4%,前10名中的63.6%,火箭,3.9%,11.7%,PennyMac, 3.8%,前10名中的其他,13.0%(1)15

PFSI的平衡業務模式對這兩項業務都是一個飛輪, 規模和效率是成功的關鍵。大量生產增長服務投資組合貸款生產貸款服務ND(1)第(1)第(1)2美國最大的6個美國最大的·通過代理、· 通過消費者直接渠道和經紀人直接渠道獲取的經常性手續費收入業務·代理和經紀人直接渠道·在利率較高的情況下,預計特別允許PFSI獲得 貸款期限的增加,從而產生更多有價值的MSR資產·缺乏傳統渠道的固定管理費用·在截至2021年3月31日的年度或截至2021年3月31日的年度內,為生產零售發起模式收入創建自然對衝 (1)16 Mortgage Finance內部的消費者直接銷售線索 (1)16。PFSI的平衡業務模式在這兩個業務中都是一個飛輪,規模和效率是成功的關鍵。大量生產增長服務投資組合貸款生產貸款服務和(1)第(1)(1)2美國最大的6個美國最大的·通過客户獲得的多元化業務·通過消費者直接和經紀人直接渠道獲得的經常性手續費收入直接和經紀人直接渠道·通訊商和經紀人直接渠道·在利率較高的情況下,特別是允許PFSI獲得貸款壽命增加導致更多 購買貨幣量有價值的MSR資產·缺乏固定的保證金和經紀人直接渠道·在利率較高的情況下,特別是允許PFSI獲得貸款的期限增加,從而產生更多 購買金額寶貴的MSR資產·缺乏固定的·在截至2021年3月31日或截至 的一年內,為生產零售發起模式創建自然對衝新的消費者直接銷售線索(1)16 Mortgage Finance內部。包括為PMT完成或再服務的數量。

協同關係為這兩家公司提供競爭優勢 抵押公司擁有業界領先的運營管理服務:而Technology PFSI是PMT履行服務的外部經理:提供服務監督費PFSI訪問PFSI在 安排中履行獨立於PMT的PFSI低成本資產負債表與收購建立了經濟高效的聯繫,旨在使董事和結構具有有限的長期投資PMT受託人為抵押資產的運營風險打包和銷售貸款 PMT的對應生產貸款服務:PFSI是PMT的MSR投資組合節税工具的次級服務機構,在投資住宅抵押資產方面有着長期的成功記錄17SYNERGISTIC 關係為兩家公司提供競爭優勢抵押公司擁有業界領先的運營管理服務:而Technology PFSI是PMT履行服務的外部經理:旨在使董事和結構具有有限的長期投資PMT 受託人打包和銷售抵押貸款資產中的操作風險貸款PMT的相應生產貸款服務:PFSI是PMT的MSR投資組合節税工具的次級服務機構,在住宅抵押貸款資產投資方面有着長期的成功記錄 17

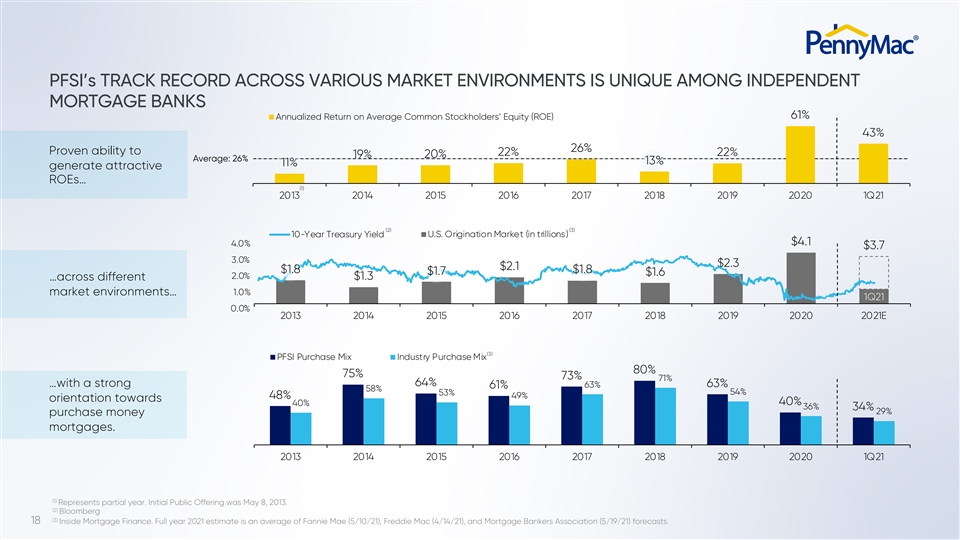

PFSI在各種市場環境下的業績記錄在獨立抵押貸款銀行中是獨一無二的 平均普通股權益年化回報率(ROE)為61%43%26%已證明有能力達到22%22%19%20%平均:26%13%11%產生有吸引力的ROE…(1)2013 2014 2015 2016 2017 2018 2019 2020 1Q21 (2)(3)10年期美國國債收益率(萬億)$4.1 4.0%$3.7 3.0%$2.3$2.1$1.8$1.8$1.7$1.6 2.0%$1.3…跨不同市場環境的…1.0%1Q21 0.0%2013 2014 2015 2016 2017 2018 2019 2020 2021e(3) PFSI採購組合行業採購組合80%75%73%71%64%…其中63%、63%、61%、58%、54%、53%、48%、49%傾向於40%、40%、36%、34%、29%的購房款抵押貸款。2013 2014 2015 2016 2017 2018 2019 2020 1Q21(1)代表部分 年。首次公開募股(IPO)於2013年5月8日。(2)彭博(3)18按揭金融內幕。2021年全年預測平均值為房利美(5/10/21)、房地美(4/14/21)和抵押貸款銀行家協會(5/19/21)。PFSI在各種市場環境下的 記錄在獨立抵押貸款銀行中是獨一無二的61%平均普通股權益年化回報率(ROE)43%26%證明能力22%22%19%20%平均:26%13%11%產生誘人的 ROE(1)2013 2014 2015 2016 2017 2018 2019 2020 1Q21(2)(3)10年期美國國債收益率(萬億)$4.1%$3.7 3.0%$2.3$2.1$1.8$1.8$1.7$1.6 2.0%$1.3…跨不同市場環境的…1.0% 1Q21 0.0%2013 2014 2015 2016 2017 2018 2019 2020 2021e(3)PFSI採購組合行業採購組合80%75%73%71%64%…其中63%、63%、61%、58%、54%、53%、48%、49%傾向於40%、40%、36%、34%、29%的購房款抵押貸款。2013 2014 2015 2016 2017 2018 2019 2020 1Q21(1)表示部分年份。首次公開募股(IPO)是5月8日, 2013年。(2)彭博(3)18按揭金融內幕。2021年全年預測是房利美(5/10/21)、房地美(4/14/21)和抵押貸款銀行協會(5/19/21)的平均預測。

強勁且不斷增長的購買市場受到人口結構增長的推動 隨着千禧一代達到首次購房者的關鍵平均年齡,預計將支持購買抵押貸款市場。美國新增了近1100萬户家庭,雖然房屋建築商正在增加房屋竣工量,但仍低於其供應量長期平均水平(2)(1)房屋竣工量(以百萬為單位)50年平均13.8 3.0 130 129 13.1 128 128 12.1 128 2.5 126 2.5 11.0 126 10.6 126 10.2 125 9.6 123 2.0 124 7.8 121 122 6.8 1.5 6.1 5.7 120 1.1 118 1.0 118 116 0.5 114-112 2010 2011 2012 2013 2014 2015 2016 2017 2018 20192020 2010 2011 2012 2013 2014 2015 2015 2016 2016 2017 2018 20192020住户組成房屋清單(1) 住户組成:美國人口普查數據。住房庫存:NAR(2)聖路易斯聯邦儲備銀行19STRONG和不斷增長的購買市場,由人口統計數據推動,隨着千禧一代達到首次購房者的關鍵平均年齡 ,預計需求增加將支撐購買抵押貸款市場。美國新增了近1100萬户家庭,雖然房屋建築商正在增加房屋竣工量,但仍低於他們的供應量長期平均水平(2)(1)房屋竣工量(以百萬為單位)50年平均13.8 3.0 130 129 13.1 128 12.1 128 2.5 126 2.5 11.0 126 10.6 126 10.2 125 9.6 123 2.0 124 122 7.8 121 122 6.8 1.5 6.1 5.7 120 1.1 118(單位:百萬)50年平均13.8 3.0 130 129 13.1 128 12.1 128 2.5 11.0 126 10.6 126 10.2 125 9.6 123 2.0 122 7.8 121 122 6.8 1.5 6.1 5.7 120 1.1 1181.0 118 116 0.5 114-112 2010 2011 2012 2013 2014 2015 2016 2017 2018 2019 2020 2010 2010 2011 2012 2013 2013 2014 2015 2016 2017 2018 20192020(1)住户組成:美國人口普查數據。房屋庫存:NAR(2)聖路易斯聯邦儲備銀行19

PennyMac的定位是成功的,無論未來趨勢如何增加 購房量增加的換房作用推動GSE/政府對非機構市場抵押貸款市場產品的發起支持的相關性行業在整合抵押貸款利率、技術和金融規模方面的持續進步,以及 隨着時間的推移,美國人對增值購買和融資規模在維修房屋方面的重要性如何定位為成功20PENNYMAC無論未來趨勢如何增加購房推動GSE/政府的換房作用推動GSE/政府的發起支持對非機構市場的相關性 美國人如何重視增值購買 和融資規模在維修房屋方面的重要性20

抵押貸款銀行業務概述道格·瓊斯總裁兼首席抵押貸款業務官 銀行業務主管MORTGAGE銀行業務概述道格·瓊斯總裁兼首席抵押貸款銀行業務官

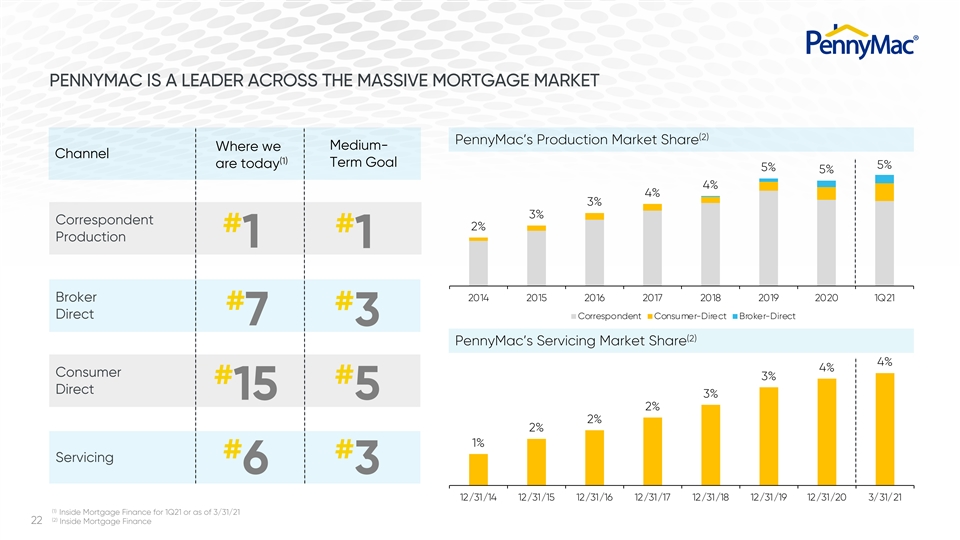

PennyMac是整個龐大抵押貸款市場的領導者(2) PennyMac的生產市場份額中等-我們渠道(1)的長期目標是今天的5%5%5%4%4%3%3%通訊商2%##Production 1 2014 2015 2016 2017 2018 2019年1Q21 Broker##直接通訊商消費者-Direct Broker-Direct 7 3(2)PennyMac的服務市場份額4%4%消費者3%#直接3%156 3 12/31/14 12/31/16 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1)2011年第一季度或截至3/31/21(2)22 Inside Mortgage FinancePENNYMAC是整個龐大抵押貸款市場的領導者(2)PennyMac的生產市場份額中等-我們渠道(1)目前的長期目標是5%5%5%41 2014 2015 2016 2017 2018 2019 2020 1Q21 Broker##直接通信消費者-Direct Broker-Direct 7 3(2)PennyMac服務市場份額4%4%消費者3%##Direct 3%15 5 2%2%2%1%#服務6 3 12/31/14 12/31/15 12/31/16 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1)

PennyMac的平臺是可擴展的,並支持長期增長 計劃相應的生產貸款服務·需要規模和低成本結構的基礎抵押銀行業務161美元(UPB以十億計)$369 2.2x$299$104·對應的生產 推動2.5x$246的增長服務組合$194$63$63$62·自成立以來進行的重大投資;與同類最佳供應商應用程序集成的專有技術推動了市場份額的增長2016/2017 2018 2019年 2020 12/31/16 12/31/17 12/31/18 12/31/19 12/31/20 Consumer Direct Lending Broker Direct Lending(UPB以十億計)(UPB以十億計)$12·利潤率較高的顯著增長機會$23美元渠道支持更高的盈利水平 長期·低成本履約運營支持所有渠道3.7x 3.2倍,包括消費者直銷和經紀直銷$1 2016 2017 2018 2019 2020 2016 2017 2018 2019 2020 23PENNYMAC的平臺是可擴展的,支持長期增長計劃對應的生產貸款服務·需要規模和低成本結構的基礎抵押貸款銀行業務161美元(以十億為單位) 427美元以獲得成功$369 2.2 x$299$104·對應的生產推動增長2.5x$246服務組合$194$63$63$62·所做的重大投資專有技術與同類最佳的 供應商應用程序集成推動市場份額增長2016/2017 2018 2019 2020 12/31/16 12/31/17 12/31/18 12/31/19 12/31/20 Consumer Direct Lending Broker Direct Lending(UPB in數十億)(UPB in數十億)$12·利潤率更高的 $23渠道的顯著增長機會支持比對數樹更高的盈利水平, ERM·低成本實施運營支持所有渠道3.7x 3.2倍,包括消費者和經紀人直接渠道$10$4$6$5·當前技術重點 投資$5$1 2016 2017 2018 2019 2020 2016 2017 2018 2019 2020 23

PennyMac在所有三個發起渠道的參與是一項戰略優勢,所有三個渠道都得到了一流的風險管理和集中履行平臺的支持。通訊社生產消費者直銷經紀人·運營一致性和·基於互聯網和呼叫中心 ·卓越的通訊低成本結構模式為B2B的成功奠定了基礎·獨立抵押貸款銀行·數字營銷和品牌推廣社區銀行以及推動新客户的計劃 ·獲得信用社增長髮端市場的不斷增長的渠道,在歷史上表現良好·獲得不斷增長的購買·通過分支機構和貸款對購買市場進行復雜的數據分析 辦事處和貸款推動採購增長和擁有本地關係投資組合的官員社區中的本地關係·推動服務組合增長24PENNYMAC在所有三個發起渠道的參與 都是一項戰略優勢所有三個渠道都有一流的風險管理和集中履行平臺提供支持。代理生產消費者直銷經紀人·運營 一致性和·基於互聯網和呼叫中心·卓越的對應低成本結構模型實現低成本結構為B2B成功提供基礎·獨立抵押貸款銀行, ·數字營銷和 打造社區銀行品牌以及推動新客户的計劃·獲得信用社增長髮起市場的不斷增長的渠道,在歷史上表現良好·獲得不斷增長的購買·複雜的 數據分析,通過分支機構和貸款推動購買市場的增長和與當地關係有關係的官員投資組合的重新獲得·經紀人在其社區擁有有意義的本地關係·推動 服務組合增長24

PennyMac繼續投資於變革性抵押貸款銀行技術 超過1000名PennyMac‘s 100%專注於創新技術。數字貸款平臺服務平臺(SSE)專有的領先核心產品和數據默認客户數據履行生成服務定價 服務服務體驗自助服務功能·行業領先的數字貸款平臺支持和·25個專門構建的集成應用程序套件支持PennyMac的市場領先目標· 現代用户界面和可配置的複雜·圍繞幾個核心功能領域進行組織,通過緊密的工作流協調來提供無縫組件·圍繞業務功能組織的微服務o一流的領先產品 生成工具o專有定價和利潤率管理引擎·集中式規則引擎和通用組件o工作流路由/自動化和數據可用性·功能在生產業務渠道之間共享 ·雲原生數據服務層具有高級服務報告和分析25PENNYMAC繼續投資於變革性抵押貸款銀行技術超過1,000個PennyMac‘ers 100%專注於創新業務渠道 ·雲原生數據服務層具有高級服務報告和分析25PENNYMAC繼續投資於變革性抵押貸款銀行技術超過1,000個PennyMac’ers 100%專注於創新數字 借貸平臺服務平臺(SSE)專有領先核心產品和數據默認客户客户數據履行生成服務定價服務服務體驗自助服務功能·行業領先的 數字借貸平臺支持和·25個專門構建的集成應用程序套件支持PennyMac的市場領先目標·現代用户界面和可配置, 複雜·圍繞幾個核心功能領域進行組織 緊密的工作流協調以提供無縫組件·圍繞業務功能組織的微服務o一流的銷售線索生成工具o專有定價和利潤率管理引擎·集中式 規則引擎和通用組件o工作流路由/自動化和數據可用性·功能跨生產業務渠道共享·雲本地數據服務層具有高級服務報告和分析 25

消費者直接貸款(Consumer Direct Lending)董事總經理斯科特·布里奇斯(Scott Bridge)消費者直接貸款董事總經理斯科特·布里奇斯(Scott Bridge)消費者直接貸款董事總經理斯科特·布里奇斯(Scott Brids)

PennyMac在技術和營銷方面的投資預計將 推動消費者的直接增長機會,從而增加重新獲取·目前約1.3%的市場份額代表着渠道增長的巨大機遇(UPB以十億計)141美元·營銷和技術計劃 追求採購增長和從服務組合之外獲得新客户$64·投資組合重新獲取模式最佳回報$45$33$33·最近信貸員的增長,以成功執行23美元$11 $10在渠道中的存在增加$5服務組合徑流消費者直接來源非投資組合來源佔總消費者的百分比 直接信貸員542 506 10.4%7.0%5.3%240 3.5%148 2.0%12/31/17 12/31/18 12/31/19 12/31/20 3/31/21 1Q20 2Q20 3Q20 4Q20 1Q21 27PENNYMAC在技術和營銷方面的投資預計將推動消費者直接增長機會 ,以增加再獲取·目前約1.3%的市場份額代表着重要的意義)141美元·追求購買和新客户增長的營銷和技術計劃 從服務組合以外獲得的收購$64·投資組合重新獲取模型最適合回報$45$33$33·最近信貸員的增長,成功執行23美元$11$10在渠道中的存在增加$5$5 ·中期目標是成為前5名零售發起人2017 2018 2019 2020 1Q21服務組合徑流消費者直接起源非投資組合起源佔總消費者直接信貸員的百分比2.0%12/31/17 12/31/18 12/31/19 12/31/20 3/31/21 1Q20 2Q20 3Q20 4Q20 1Q21 27

在低成本結構和高效履行流程的支持下,定位獨特的新客户獲取渠道貸款 每個終身信貸員完成的貸款近年來大幅增加。兩倍於主要頂級競爭對手的網絡流量和迅速成為行業頂級參與者的流量 在潛在客户生成線索內,潛在客户每月預計將達到400,000以上,利用關鍵的行業合作伙伴關係和媒體購買通過集中呼叫中心預先篩選的呼叫最大化效率轉移和貸款 官員能力領導致力於非投資組合發起的專業團隊最大限度地提高團隊潛在客户轉化率客户保留率導致在數百萬貸款和大約140個貸款屬性服務中持續應用數據科學 28UNIQUELY定位為增長新的業務 28UNIQUELY主要頂級競爭對手的網絡流量是 主要頂級競爭對手的兩倍,在潛在客户生成的潛在客户中迅速崛起為頂級行業參與者的流量預計將達到每月400,000以上,潛在客户利用關鍵的行業合作伙伴關係和媒體購買通過 集中呼叫中心預先篩選的呼叫最大化效率轉移和信貸員能力領導致力於非投資組合發起的專業團隊最大限度地提高團隊潛在客户轉換率客户保留率導致在 數百萬筆貸款和大約140個貸款屬性服務28中持續應用數據科學

技術、數據科學和營銷推動提高生產 在數據科學方面的投資可產生高轉換率、預先篩選的銷售線索,以最大限度地提高生產能力。數據豐富數據科學和多渠道分析營銷2.75億個消費者行為2+和交易數據點分析 結束每月百萬服務組合分析客户每月90萬線索PennyMac在每個客户接觸點捕捉銷售機會是獨一無二的。29TECHNOLOGY、數據科學和營銷推動改進生產 對數據科學的績效投資可產生高轉換率、預先篩選的銷售線索,以最大限度地提高生產能力。數據豐富數據科學和多渠道分析營銷2.75億個消費者行為2+和交易數據點分析 結束每月百萬服務組合分析客户每月90萬線索PennyMac在每個客户接觸點捕捉銷售機會是獨一無二的。29

數據和分析推動採購增長 ·專注於預先審批增長的有紀律的工作流程,以建立下游生產力·先進的數據科學回報預測模型·採購貸款的專職銷售和運營人員· 採購貸款的運營紀律先進的數據營銷積極溝通致力於在審批前戰略中為消費者提供一流的分析,以保持運營人員的執行力,以預測所有各方的家居考慮戰略,以確保確保客户的購買活動階段,在最大程度上最大限度地順暢地完成商機交易決策30DATA和分析推動採購發端的增長·有紀律的工作流程側重於預先審批的增長,以建立下游生產力·先進的數據科學回報預測模型·購買貸款的專門銷售和運營人員·購買貸款的運營紀律先進的數據營銷 積極溝通在審批前策略中為消費者提供一流的分析,以使運營人員執行預期家居考慮戰略的所有各方都被告知,以確保客户的購買活動

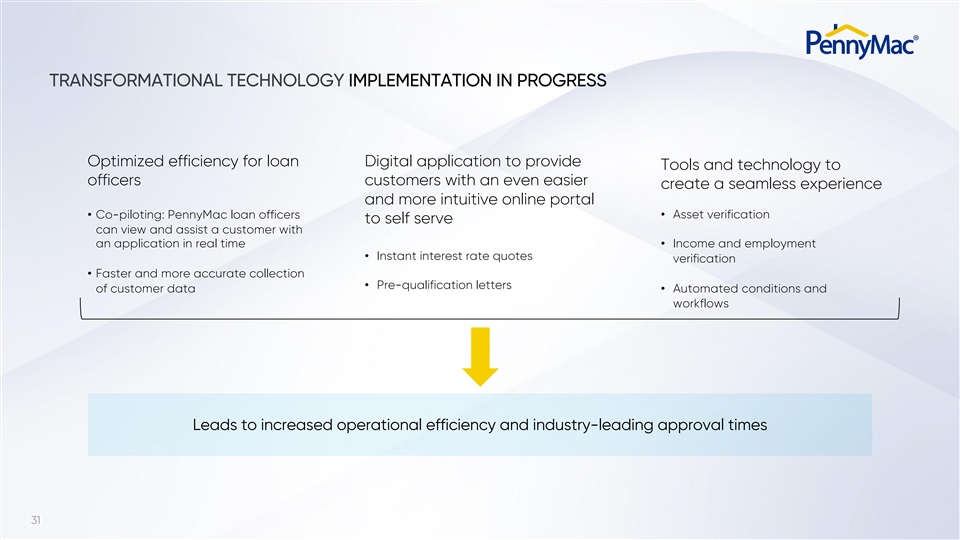

轉型技術實施正在進行優化 貸款數字應用效率為官員客户提供工具和技術,更輕鬆地創建無縫體驗和更直觀的在線門户·資產驗證·聯合試用:PennyMac信貸員到 自助服務可以實時查看和協助客户申請·收入和就業·即時利率報價驗證·更快、更準確地收集客户數據·資格預審信函客户數據 ·自動化條件和工作流程可提高運營效率和行業-工具和 技術讓客户更輕鬆地創建無縫體驗和更直觀的在線門户·資產驗證·聯合試用:PennyMac信貸員自助服務可以實時查看和協助客户申請 申請·收入和就業·即時利率報價驗證·更快、更準確地收集·客户數據資格預審信函·自動化條件和工作流程使 提高了運營效率和行業領先的審批時間31

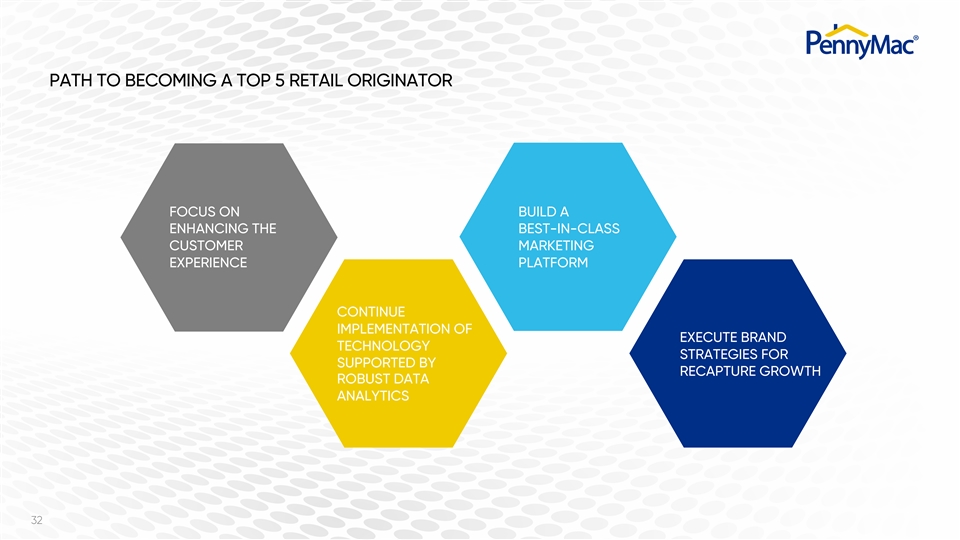

成為前5名零售發起人的道路專注於打造A級最佳客户營銷體驗平臺 繼續實施由Recapture Growth穩健數據分析支持的執行品牌技術戰略32PATH成為前5名零售發起人專注於打造A級增強 同類最佳客户營銷體驗平臺繼續實施由Recapture Growth穩健數據分析支持的執行品牌技術戰略32

經紀人直接貸款高級常務董事經紀人 BROKER直接貸款經紀人高級常務董事金尼科爾斯經紀人直接貸款

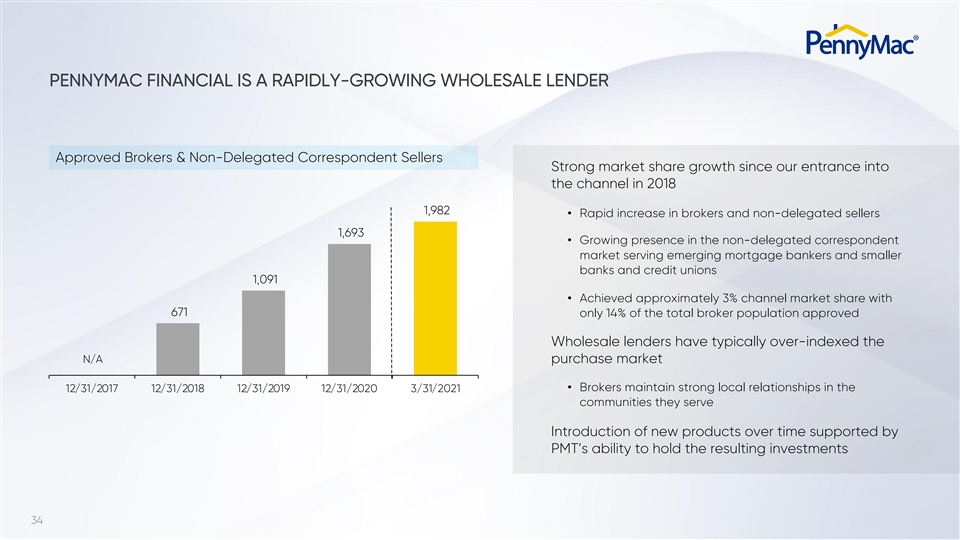

PennyMac Financial是一家增長迅速的經批准的批發貸款機構 經紀公司和未授權的代理銷售商自2018年進入渠道以來市場份額強勁增長1,982家·經紀公司和未授權的賣方迅速增加1,693家·在未授權的代理市場中的存在不斷增加,為新興的抵押貸款銀行家以及規模較小的銀行和信用社提供服務,1,091家·獲得了約3%的渠道市場份額(671家)僅佔總經紀人口的14%批准的批發貸款機構通常{2018年12/31/2020 3/31/2021社區隨着時間的推移,他們服務於新產品的推出,這得益於PMT持有由此產生的投資的能力34 PENNYMAC Financial是一家快速增長的批發貸款機構、經批准的經紀公司和未授權代理銷售商自我們於2018年進入渠道以來,市場份額強勁增長,自2018年進入渠道以來,市場份額大幅增長,自2018年進入該渠道以來,經紀公司和未授權銷售商的數量迅速增加 ,1,693家·在服務於新興市場的未授權代理銷售市場中的存在不斷增加在批准的總經紀人羣中,批發貸款機構通常對N/A購買市場編制了過高的指數·經紀公司在12/31/2017 12/31/2018 12/31/2019年12/31/2020 3/31/2021社區保持着強大的本地關係,他們 隨着時間的推移服務於新產品的推出,PMT持有由此產生的投資的能力支持了34

專有技術和工具使PennyMac與眾不同·完美 利率:使用PennyMac的行業-·PennyMac的POWER門户為精細經紀人提供領先的專有定價引擎,完全透明並可訪問146個月將利率調整到千分之一,並將貸款數據調整為客户的2.124%全天候交易287個月·完美條款:為經紀人提供·擴展同類最佳工具和解決方案功能,以通過單個、他們的 客户情況到精確的月份數字平臺·強大的搜索工具·由於我們對100%發起的貸款保持服務,客户有我們協商的提供商選項來提取 最佳的抵押貸款保險費率從每筆貸款開始到結束的無縫貸款生命週期體驗·PennyMac降低的抵押貸款保險·我們批准的每個經紀人都被分配了他們的費率是自己經驗豐富的PennyMac經紀人行業中最具競爭力的 ,並提供了一位有競爭力的運營經理(BOM),從而實現了從開始到結束的無縫貸款生命週期體驗·PennyMac的每個經紀人都被分配了他們的費率是自己經驗豐富的PennyMac經紀人行業中最具競爭力的 ,並提供了一位有競爭力的運營經理(BOM)確保貸款保持在正軌和準時35 3.088%312個月PROPRIETARY技術 和工具使PennyMac與眾不同·完美的利率:使用PennyMac的行業-·PennyMac的POWER門户為精細經紀人提供領先的專有定價引擎,完全透明並可訪問146個月將利率 調整為千分之一的利率 利率調整為千分之一至客户2.124的管道和貸款數據全天候交易287個月·完美條款:為經紀人提供·延長最佳, 他們客户的情況到精確的月份數字平臺·一個強大的工具,可以搜索所有的信息·因為我們保留了對我們發放的100%貸款的服務,客户 有我們協商的提供商選項來提取儘可能最佳的抵押貸款保險費率從每筆貸款開始到結束的無縫貸款生命週期體驗·PennyMac降低的抵押貸款保險·我們批准的每個經紀人都被分配了 他們的費率在自己經驗豐富的PennyMac經紀人行業中是最具競爭力的,並提供了一位競爭運營經理(BOM)作為優勢確保貸款保持在正軌上並 按時35 3.088%312個月

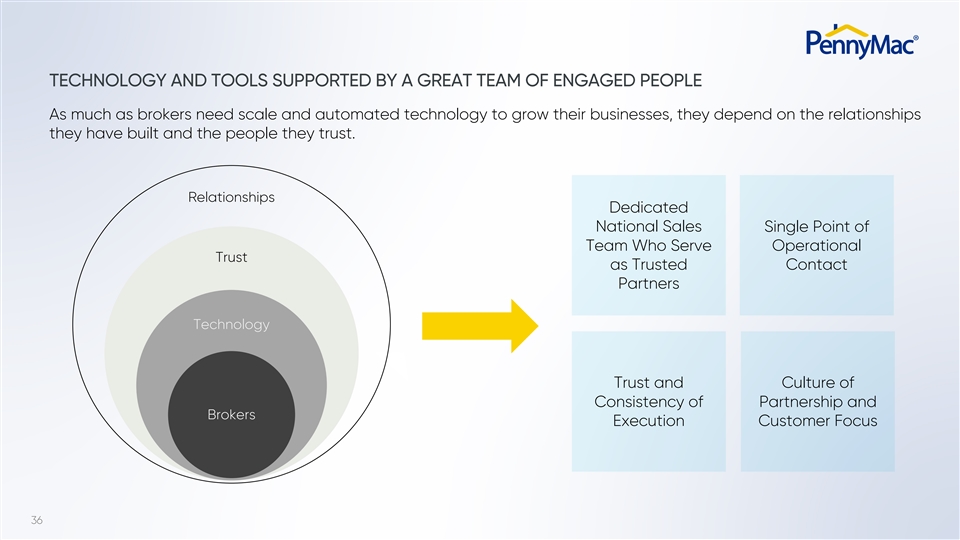

技術和工具由一支優秀的敬業人員團隊提供支持 就像經紀人需要規模化和自動化技術來發展業務一樣,他們依賴於他們建立的關係和他們信任的人。關係致力於全國銷售提供運營信任的團隊單點服務 值得信賴的聯繫合作伙伴技術信任以及合作關係和經紀人執行的一致性文化客户焦點36技術和工具由一支優秀的敬業人員團隊支持,經紀人需要規模和自動化技術來 發展他們的業務,他們依賴於他們建立的關係和他們信任的人。關係專注於全國銷售作為值得信賴的聯繫合作伙伴提供運營信任的單點團隊 合作伙伴和經紀人執行客户關注的一致性的技術信任和文化 一致的合作伙伴和經紀人執行客户關注點36

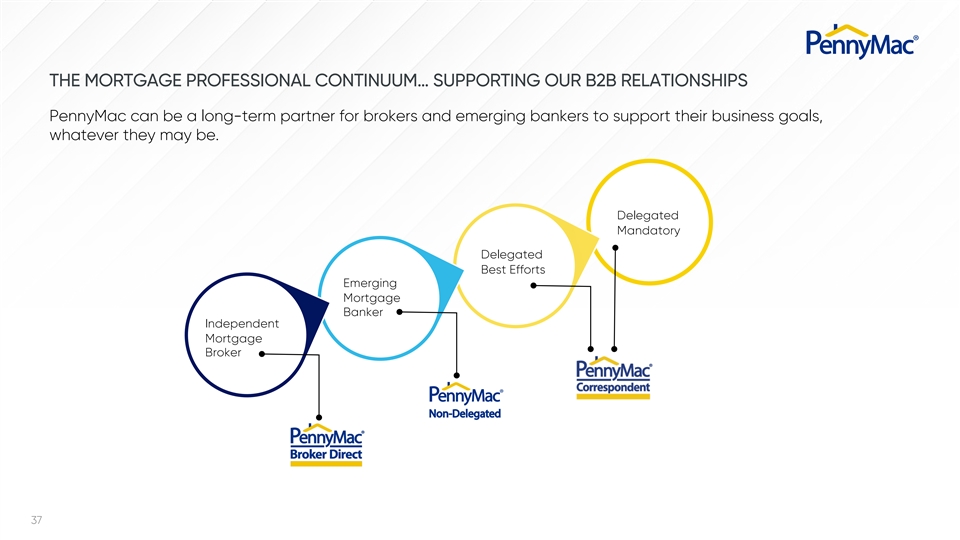

抵押貸款專業連續體…支持我們的B2B關係 PennyMac可以成為經紀人和新興銀行家的長期合作伙伴,以支持他們的業務目標,無論他們是什麼。委託強制委託盡最大努力新興抵押銀行家獨立抵押經紀人非委託 37抵押貸款專業連續體…支持我們的B2B關係,PennyMac可以成為經紀人和新興銀行家的長期合作伙伴,以支持他們的業務目標,無論他們是什麼。委託強制委託盡最大努力 新興抵押貸款銀行家獨立抵押經紀人未委託37

成為前3大批發發起人的途徑將我們的基礎重點放在 經紀人和客户的非委託經驗和賣家關係上繼續擴大對非委託技術的投資以提供服務幫助業務合作伙伴成長38PATH成為前3大批發發起人將我們的基礎重點放在 的經紀人和客户的非委託經驗和賣家關係繼續擴大對非委託技術的投資以提供服務幫助業務合作伙伴成長38PATH3PATH成為前3名批發發起人的基礎增加我們的基礎關注 經紀人和客户的非委託經驗和賣家關係繼續擴大對非委託技術的投資以提供服務幫助業務合作伙伴增長38PATH

通訊員製作阿比·蒂莫爾高級常務董事 通訊員製片阿比·蒂德莫爾高級常務董事通訊員製作

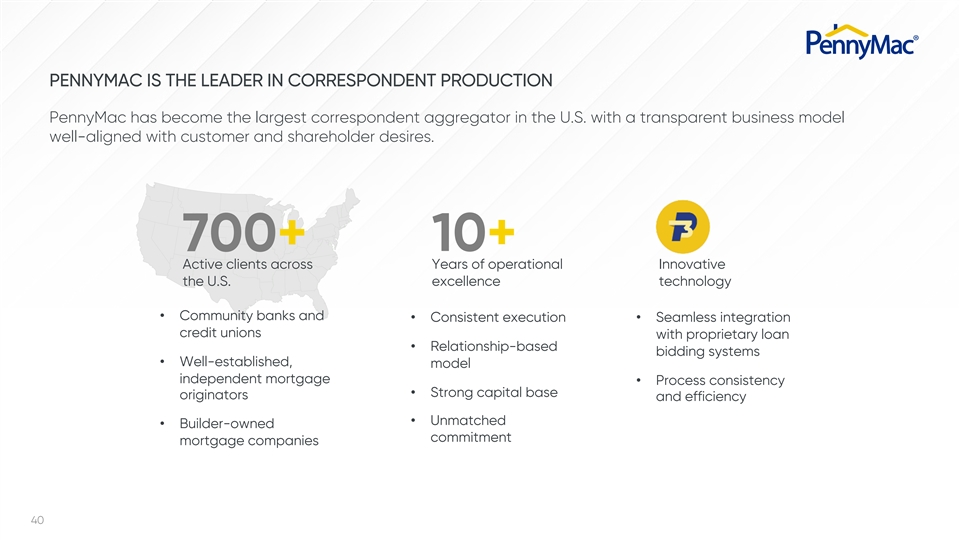

PennyMac是通訊產品領域的領先者,PennyMac已成為 美國最大的通訊產品聚合器,其透明的業務模式與客户和股東的需求非常一致。700+10+活躍客户,多年運營創新美國卓越技術·社區 銀行和·始終如一的執行力·信用社與專有貸款無縫集成·基於關係的投標系統·成熟的獨立抵押貸款·流程一致性·強大的 資本基礎發起人和效率·無與倫比·建築商所有的承諾抵押貸款公司40PENNYMAC是美國最大的代理聚合公司,其透明的商業模式與客户和股東的期望很好地一致700+10+活躍客户,經過多年的運營創新美國卓越的技術·社區銀行和·始終如一的執行·無縫 將信用社與專有貸款整合·基於關係的投標系統·成熟的模式獨立抵押·流程一致性·強大的資本基礎發起人和效率·無與倫比的 ·建築商擁有的承諾抵押貸款公司40

Opportunity In相應產品預計將保持強勁 對GSE優先股購買協議實施的更改預計將導致出售給PennyMac等聚合器的貸款額增加,定價始終具有競爭力,週轉時間也很快。與 新冠肺炎現金窗口更具競爭力的定價相關的錯位$420$409$379$301新冠肺炎前$288$288$255$212$203$185$179$170$168$166$161$122$109$77 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 4Q20 1Q21(1)(2)對通訊商的全市場調查 發起量(以十億為單位)通訊商渠道資金量(以十億為單位)預計這將導致向PennyMac等聚合器出售更多貸款,定價始終具有競爭力,週轉時間也很快。 與新冠肺炎更具競爭力的定價相關的錯位來自GSE現金窗口$420$409$379$301 Pre新冠肺炎$288$288$255$212$203$185$179$170$168$166$161$122$109$77 1Q19 2Q19 3Q19 4Q19 1Q20 2Q20 3Q20 1Q20 1Q21(1)(2)

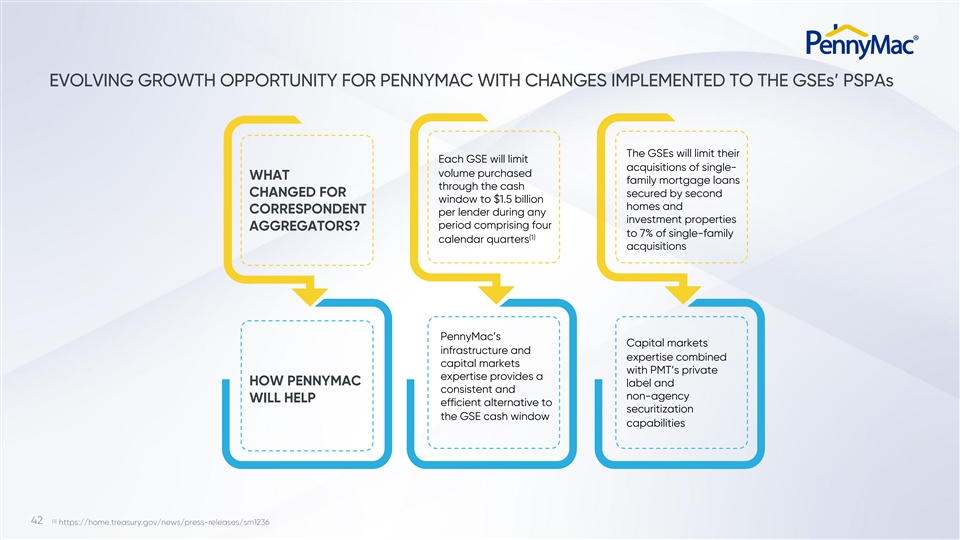

PennyMac的不斷髮展的增長機會隨着對GSE的PSPA的實施 GSE將限制其對單量購買的收購每個GSE將限制收購通過第二窗口擔保的現金更改的哪些家庭抵押貸款在 任何由四個聚合器組成的投資物業期間,每個貸款人的住房和對應金額不得超過15億美元?在單一家庭(1)日曆季度收購中,PennyMac的資本市場基礎設施和專業知識將資本市場與PMT的私人專業知識相結合 提供了PennyMac的標籤以及一致和非機構將如何幫助有效地替代證券化GSE現金窗口功能(1)42 PennyMac的https://home.treasury.gov/news/press-releases/sm1236EVOLVING增長機會隨着GSE PSP的實施 GSE將限制其收購單量購買的家庭抵押貸款在任何由四個聚合器組成的投資房地產期間,每個貸款人價值15億美元的住房和 個通訊員?PennyMac的資本市場基礎設施和專業知識將資本市場與PMT的私人專業知識相結合,提供了PennyMac的標籤以及一致和非機構將如何幫助有效替代證券化的政府證券交易所現金窗口功能(1)42 https://home.treasury.gov/news/press-releases/sm1236(1)42 PennyMac的資本市場基礎設施和專業知識佔單個家庭(1)日曆季度收購的7%結合了PennyMac的私人專業知識

保持PennyMac在代理生產方面的領導地位 擴大已經強大的產品套件在現有客户生產和服務中的份額繼續增加提供創新的持續解決方案,以提供目前無與倫比的代理客户體驗 提供一致的GSE現金競爭性投標窗口和快速週轉時間43SUSTAING PennyMac在代理生產中的領導地位擴展已經強大的產品套件在現有客户生產中的份額繼續增加 現有和服務客户生產提供創新的持續解決方案,以提供無與倫比的代理

抵押貸款履行高級董事總經理吉姆·福萊特(Jim Follette)首席抵押貸款履行官 抵押貸款履行官MORTGAGE Follette高級董事總經理吉姆·福萊特(Jim Follette)首席抵押貸款履行官

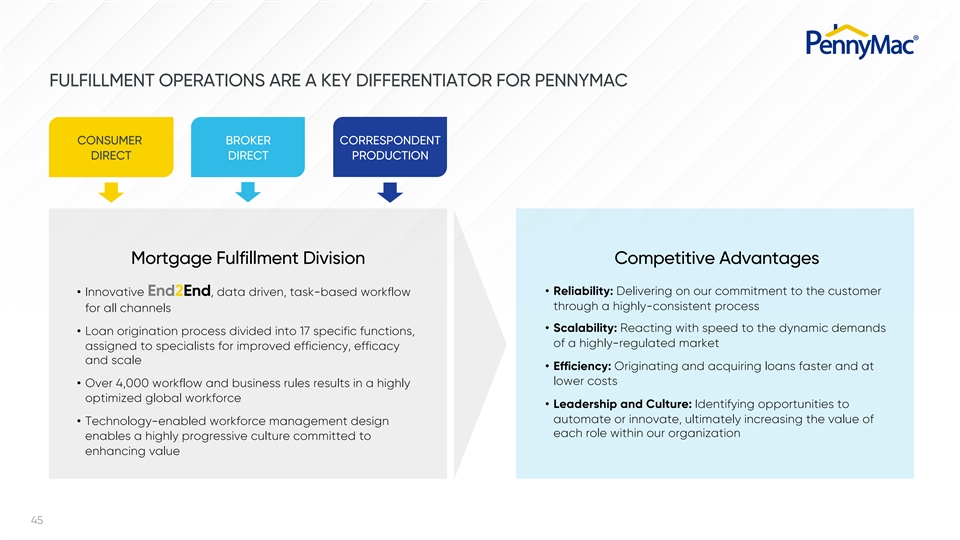

履約操作是PennyMac消費者的關鍵優勢 經紀人直接直接生產抵押貸款履約事業部競爭優勢·可靠性:通過面向所有渠道的高度一致的流程 履行我們對客户的承諾·創新的End2End、數據驅動、基於任務的工作流程·可擴展性:快速響應動態需求·貸款發放流程分為17個特定功能,分配給專家以提高效率、效力和規模·效率:000個工作流程和業務規則產生高度優化的全球員工隊伍·領導力和文化:識別 個自動化或創新機會,最終提高價值·科技型員工管理設計我們組織內的每個角色都支持高度進步的文化,致力於提升價值45FULFILLMENT 運營是PennyMac Consumer Broker通訊員直接生產抵押貸款履行部門的關鍵優勢競爭優勢·可靠性:兑現我們對客户的承諾·創新 結束高度監管的市場 分配給專家以提高效率、效力和規模·效率:以更快的速度和更低的成本發起和獲得貸款·4000多個工作流和業務規則帶來高度優化的全球員工隊伍 ·領導力與文化:識別實現自動化或創新的機會, 最終提高·技術型員工管理設計的價值我們組織內的每個角色都支持高度進步的文化 致力於提升價值45

支持PennyMac的長期生產目標支持 利用海量數據計劃的成套設備增長以進一步推動所有三項生產增強渠道與A工作流和可擴展且高效的流程實現流程開發技術與承諾繼續並專注於解決客户解決方案的全渠道46支持PennyMac的長期生產目標利用海量數據計劃的成套設備增長以進一步提升所有三項生產增強渠道與A工作流及可擴展且 高效流程的實現

貸款服務史蒂夫·貝利高級常務董事首席服務官 OfficerLOAN為史蒂夫·貝利高級常務董事首席服務官提供服務

PennyMac Financial是一家低成本且盈利的抵押貸款服務公司(1) 直接服務費用運營費用佔平均服務組合的百分比UPB(每筆貸款)(基點)$414 11.3 11.2 10.5 9.5$205$193 9.0$167$160$144$136$130 64%27%44%34%22%53%34%34%PennyMac大型銀行大型 IMBS中型專業大眾化2015再加上成功執行與新冠肺炎相關的 減損策略和抵押貸款服務權對衝,使得PFSI的服務部門在2020年實現了創紀錄的盈利·與同行相比,每筆貸款的服務費用相對較低,並且在我們的歷史上繼續下降 ·我們自己的專有服務系統SSE的引入,為我們提供了一個更具可擴展性和靈活性的平臺,在未來不斷增長的投資組合中可變費用的比例更低(1)48 MBA 2021服務運營 研究(2020年數據)。PennyMac Financial是一家低成本、盈利的抵押貸款服務機構(1)直接服務費用運營費用佔平均服務組合的百分比UPB(每筆貸款)(基點) $414 11.3 11.2 10.5 10.5 9.5$205$193 9.0$167$160$144$136$130$64%27%44%34%22%53%34%34%PennyMac大型銀行主要中型IMB, 再加上成功執行與新冠肺炎相關的減損策略和抵押貸款服務權對衝,使得PFSI的服務部門在2020年實現了創紀錄的盈利 ·每筆貸款的服務費用與同行相比相對較低,並且在我們的歷史上一直在下降·我們自己的專有服務系統SSE的引入,為我們提供了一個更具可擴展性和靈活性的平臺 ,在未來不斷增長的投資組合中可變費用的比例更低(1)48 MBA 2021服務運營研究(2020年數據)。PennyMac隨大型IMB一起提供。

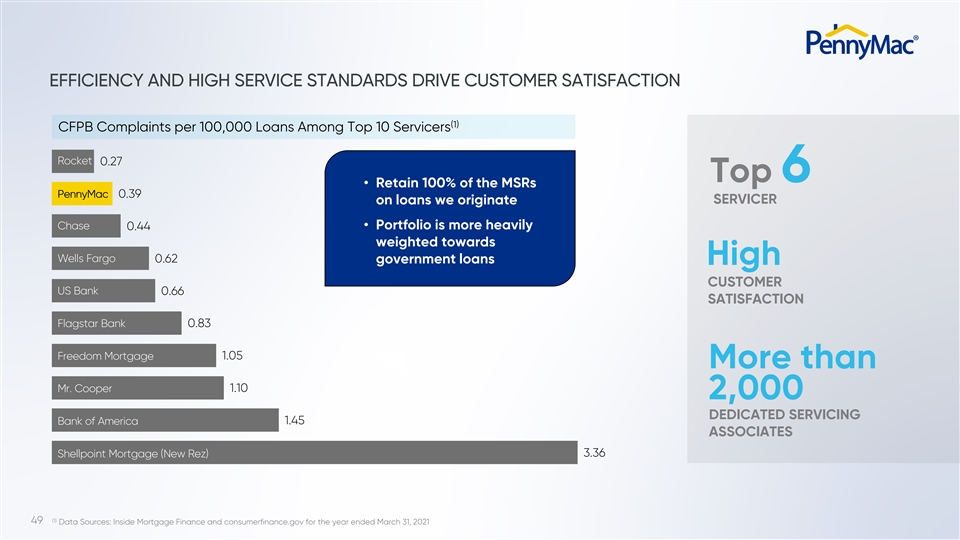

效率和高標準的服務推動客户滿意度(1) 前十大服務商中每100,000筆貸款的CFPB投訴Rocket 0.27 Top6·在我們發起的貸款上保留100%的MSR PennyMac 0.39服務商大通·投資組合更傾向於富國銀行0.62政府貸款 高客户美國銀行0.66滿意度Flagstar銀行0.83自由抵押貸款1.05比庫珀先生1.10,000專門服務1.45美國銀行聯營公司Shellpoint Morpoint和 Consumer Finance.gov(截至3月31日的年度),2021EFFICIENCY和高服務標準推動客户滿意度(1)前十大服務商中每100,000筆貸款的CFPB投訴Rocket 0.27 Top6·保持100%的MSR PennyMac 0.39 貸款我們發起的服務商大通·投資組合更傾向於富國銀行0.62政府貸款高客户美國銀行0.66滿意度Flagstar銀行0.83自由抵押貸款1.05比庫珀先生1.10,000專門 服務1.05

專有服務平臺(SSE)推動競爭優勢SSE 是一套專有PennyMac應用程序和流程,集成了主要合作伙伴的應用程序和PennyMac的數據倉庫,可提高服務、跟蹤和報告的效率。優質服務貸款管理 &住宿費和支出特殊服務投資者報告減少損失託管管理修改文檔和通信默認報告管理索賠數據和麪向客户的供應商軟件分析呼叫 IVR Web Mobile Center App 50PROPRIETARY服務平臺(SSE)推動競爭優勢SSE是一套專有PennyMac應用程序和流程,與主要合作伙伴的應用程序和PennyMac數據倉庫集成,可 提高服務、跟蹤和報告的效率。優質服務貸款管理和住宿費及支出特殊服務投資者報告減少損失託管管理修改文檔和通信 默認報告管理索賠數據和麪向客户的供應商軟件分析呼叫IVR網絡移動中心App 50

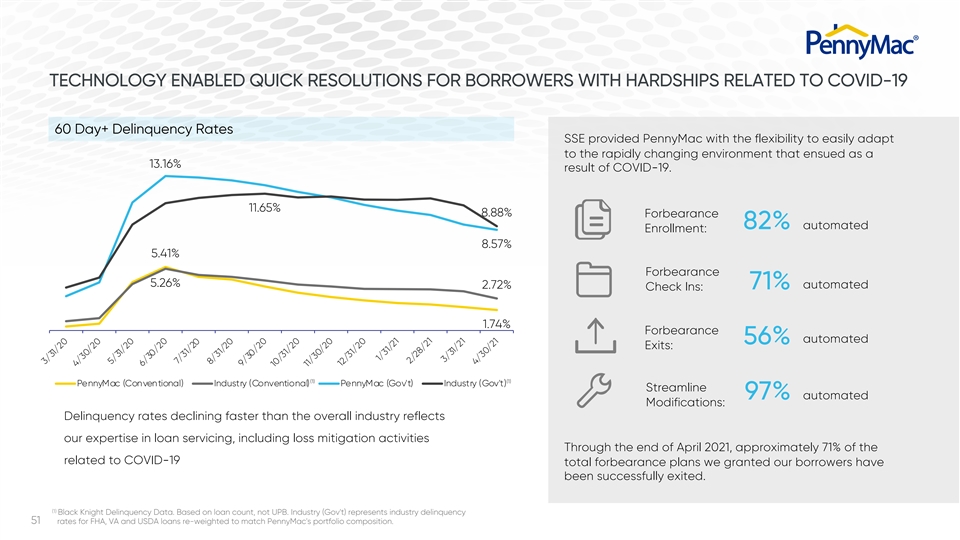

技術使有困難的借款人能夠快速解決與新冠肺炎60天+拖欠率相關的問題 上交所為PennyMac提供了靈活性,可以輕鬆適應新冠肺炎13.16%帶來的快速變化的環境。11.65%8.88%容忍82%自動註冊:8.57%5.41% 容忍5.26%2.72%71%自動簽入:1.74%容忍自動56%退出:(1)(1)PennyMac(常規)行業(傳統)PennyMac(政府)行業(政府)簡化97%的自動修改:違約率下降速度快於整個行業 反映了我們在貸款服務方面的專長,包括截至年末的減少損失活動我們授予借款人的新冠肺炎全免計劃中,約有71%已成功退出 。(1)黑騎士犯罪數據。基於貸款數量,而不是UPB。行業(政府)代表行業違約率51,FHA,VA和USDA貸款重新加權,以匹配PennyMac的投資組合。3/31/20 4/30/20 5/31/20 6/30/20 7/31/20 8/31/20 9/30/20 10/31/20 11/30/20 12/31/20 1/31/21 2/28/21 3/31/21 4/30/21技術技術為與新冠肺炎60天+拖欠率相關的困難借款人提供了快速解決方案SSE為PennyMac提供了靈活性,使其能夠輕鬆地快速適應11.65%8.88%容忍82%自動註冊:8.57%5.41%容忍5.26%2.72%71%自動簽入:1.74%容忍自動56%退出:(1) (1)PennyMac(常規)行業(傳統)PennyMac(政府)行業(政府)簡化97%的自動修改:違約率下降速度快於整個行業反映我們在貸款服務方面的專業知識,包括截至年底的損失 緩解活動, 我們為借款人提供的新冠肺炎全免險計劃中,約有71%已經成功退出。(1)黑騎士犯罪數據。基於貸款數量,而不是UPB。 行業(政府)代表行業違約率51,FHA、VA和USDA貸款重新加權,以匹配PennyMac的投資組合。3/31/20 4/30/20 5/31/20 6/30/20 7/31/20 8/31/20 9/30/20 10/31/20 11/30/20 12/31/20 1/31/21 2/28/21 3/31/21 4/30/21

早期買斷活動是為吉尼 Mae貸款提供服務的重要組成部分,PennyMac擁有成功執行減損和買斷活動所需的工具。·高效融資·風險管理·服務數據·資本市場專業知識新冠肺炎和CARE法案容忍 颶風$261哈維和伊爾瑪$233$9.7$205$171$133$5.2$4.2$2.9$2.9$1.6 2017 2018 2019 2020 2019第一季度21季度擁有的服務組合期末餘額(以十億為單位)EBO貸款額(以十億為單位)52EARLY收購活動是為吉尼美邦提供服務的一個 重要組成部分·高效融資·風險管理·服務數據·資本市場 專業知識新冠肺炎和CARE法案容忍颶風$261哈維和伊爾瑪$233$9.7$205$171$133$5.2$4.2$2.9$2.9$2.9$1.6 2017 2018 2019年第一季度21季度自有服務投資組合期末餘額(以十億為單位)EBO貸款額(以十億為單位)52

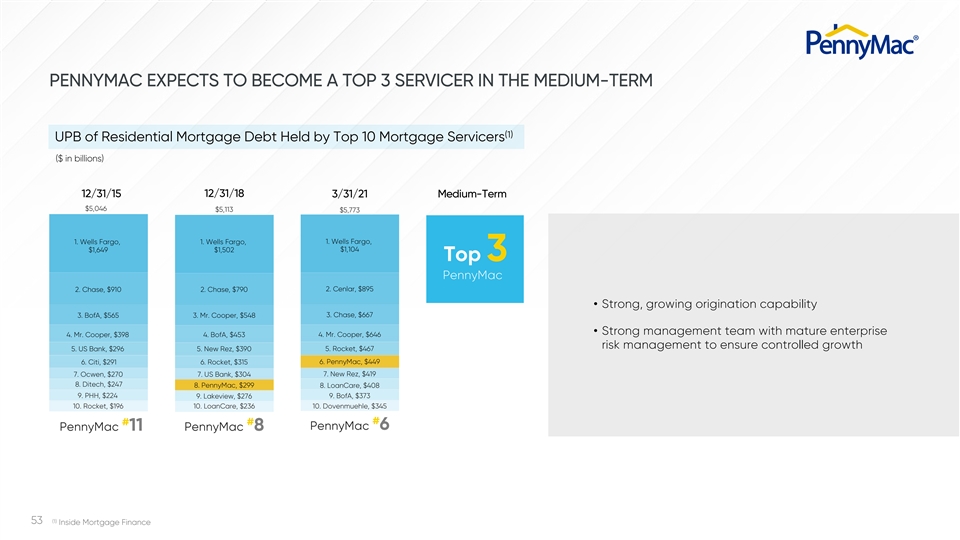

PennyMac預計中期將成為排名前3的抵押貸款服務機構(1)UPB 由排名前10的抵押貸款服務機構持有的住宅抵押貸款債務(以十億美元計)12/31/15 12/31/18 3/31/21中期$5,046$5,113$5,773 1.富國銀行,1.富國銀行,1.富國銀行,1,649美元1,502美元1,104美元TOP35653美元3.庫珀先生,548美元·擁有成熟企業的強大管理團隊4.庫珀先生,3984美元。美國銀行,4534美元。庫珀先生,646美元風險管理,確保 可控增長5。美國銀行,2965美元5。New Rez,390 5美元。Rocket,467 6美元。PennyMac,449 6美元。花旗,2916美元。Rocket,3157美元。New Rez,419 7美元。Ocwen,$$224 9.美國銀行,$373 9. Lakeview,$276 10.Rocket,196美元10.LoanCare,236美元10.Dovenmuehle,$345#PennyMac 6 PennyMac 11 PennyMac 8(1)53 Inside Mortgage FinancePENNYMAC預計將在中期內成為排名前3的服務機構(1)前10名抵押貸款持有的住宅抵押債務UPB $1,649$1,502$1,104 TOP3 PennyMac 2.Cenlar,$895 2.大通,$790·Strong, 不斷增長的創新能力3.大通,$667 3.美國銀行,$5653 3.庫珀,548美元·擁有成熟企業的強大管理團隊4.庫珀先生,$398 4.美國銀行,$4534.庫珀先生,646美元確保風險管理$291 6.Rocket,$315 7.New Rez,$419 7.Ocwen,$270 7.US Bank,304 8.Ditech,$247 8.PennyMac,$299 8.LoanCare,$4089.PHH,$224 9.美國銀行,$373 9.Lakeview,$276 10.Rocket,196 10。 LoanCare,236美元。Dovenmuehle,$345#

大型服務業務是PennyMac 平衡業務模式的關鍵組成部分高質量、成功的執行服務組合的減損代表着不斷增長的活動使經常性借款人的收入和房屋保持源源不斷,並增強現金流終生關係 低的驅動力-作為一種自然成本,高質量的生產對衝為我們的消費者直接收入帶來了利率上升貸款業務54LARGE服務業務是PennyMac平衡業務模式的關鍵組成部分高質量成功的執行服務減損組合代表着不斷增長的活動保持經常性借款人的收入和住房並增強現金流終身關係低的驅動力-作為自然成本,高質量的 對衝我們的消費者直接收入隨着利率上升貸款業務54

PMT Vandy FARTAJ高級董事總經理首席投資官Will Chang高級董事總經理副首席投資官PMT Vandy FARTAJ高級董事總經理首席投資官Will Chang高級董事總經理副首席投資官

PMT是一家獨特且成功的住宅抵押房地產投資信託基金· 向房利美和房地美提供常規抵押貸款的領先生產商·利用其經理和服務提供商提供的獨特能力和行業領先的運營平臺,PFSI·強大的資產負債表,具有複雜的融資結構,可有效管理長期抵押資產·有能力通過相應的生產活動有機地產生新投資每股賬面價值百分比與 12/31/19級別股息百分比對比12/31/19級別100%98%100%100%71%53%12/31/19 3/31/20 6/30/20 9/30/20 12/31/20 3/31/21 12/31/19 3/31/20 6/30/20 12/31/20 3/31/21 PMT憑藉其穩定的融資結構和有效的利率風險管理,在2020年不會被迫出售長期資產以產生流動性或滿足追加保證金要求56PMT是一家獨特而成功的住宅抵押房地產投資信託基金·向房利美和房地美提供常規 抵押貸款的領先生產商·利用其經理和服務提供商提供的獨特能力和行業領先的運營平臺,PFSI·強大的資產負債表,具有複雜的融資結構 ,可有效管理長期抵押資產·能夠通過相應的生產活動有機地產生新投資每股賬面價值百分比與19年12月31日水平股息百分比 與12月31日水平100%98%100%100%71%53%12/31/19 3/31/20 6/30/20 9/30/20 12/31/20 3/31/21 12/31/19 3/31/20 6/30/20 12/31/20 3/31/21 PMT在2020年沒有被迫出售長期資產以產生流動性或滿足追加保證金的要求 ,因為其穩定的融資結構和有效的利率風險管理56

PMT專注於三個領域的獨特投資戰略 利率敏感戰略信用敏感戰略通訊員生產·常規合規的領先生產商·通過PMT創建的MSR投資·對PMT高質量貸款抵押貸款證券化的投資常規對應貸款生產·2015年市場份額持續增長,PMT在運營驅動下開始有機投資近11年的歷史 ·在機構MBS和其他利率創新前端GSE CRT投資的限制下,卓越和高服務水平的衍生品在2020年第四季度停止了新投資·當前環境下的重大機遇· 強大的記錄和對衝紀律·截至3月31日,PMT CRT投資的利率風險基礎貸款約為480億美元,2021(1)常規生產MSR投資CRT投資 運行率48%22%10%股權分配:102美元運行率回報率13%26%17%股權:$2,441$3,727$61$1,755$2,618$2,581$1,536(單位:百萬美元)(百萬美元)$1,162$1,878$34$845$26$163$23 2017 2018年12/31/17 12/31/18 12/31/19 12/31/20 3/31/21 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1)CRT投資的公允價值在 PMT的資產負債表中反映為保證CRT安排的存款,以及衍生品和信用風險轉移條帶負債, 扣除57英鎊的純利息應付證券。此處以形式表示,還包括公司 承諾購買CRT證券的面值。PMT專注於三個細分市場的獨特投資策略利率敏感型策略信用敏感型策略通訊員生產·傳統合規性的領先生產商·MSR投資通過PPT創建·對PMT高質量貸款抵押貸款證券化的信用風險投資·傳統對應貸款生產的證券化·2015年,PMT的市場份額持續增長 。PMT在運營驅動下開始有機投資近11年的歷史·在機構MBS和其他利率的限制下,GSE CRT的創新前端投資和卓越以及高服務級別衍生品在2020年第四季度停止了新投資·當前環境下的重大機遇·強大的記錄和對衝紀律·約480億美元的UPB貸款基礎利率 風險PMT在3月31日的CRT投資,2021(1)常規生產MSR投資CRT投資運行率48%22%10%股權分配:102美元運行率回報率 運行率回報率13%26%17%股本:$2,441$3,727$61$1,755$2,618$2,581$1,536(單位:十億)(百萬美元)($單位:百萬)$1,162$1,878$34163$23 2017 2018年1Q21 2019 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21 12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1)CRT投資的公允價值在PMT的資產負債表中反映為保證CRT安排的存款,以及衍生工具和信用風險轉移條帶 負債, 扣除57英鎊的純利息應付證券。這裏提供的是形式上的,其中還包括公司承諾購買CRT證券的面值,在顯示的每個時期。

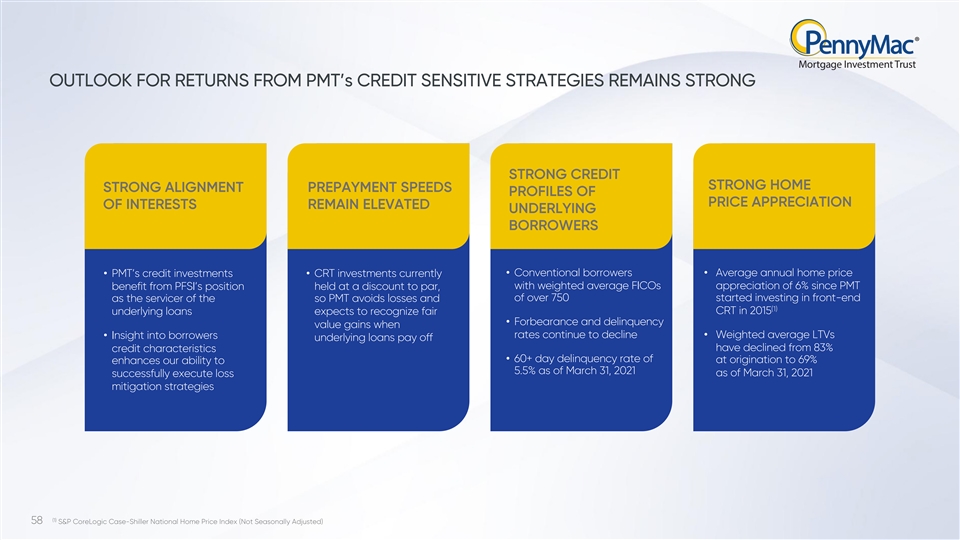

PMT信用敏感策略的回報前景 保持強勁信用強勁房屋強勢調整提前還款速度價格升值利息概況仍然較高潛在借款人·傳統借款人·年平均房價·PMT的信貸 投資·CRT投資目前加權平均FICO升值6%,因為PMT受益於PFSI持有的低於票面價值的頭寸,在750多家作為SO PMT的服務商開始在前端投資的公司中,避免了 損失和(1)2015年CRT基礎貸款預計在利率繼續下降時確認公平·容忍和拖欠價值收益·加權平均LTV·對借款人的洞察力從83%的信用特徵下降 截至2021年3月31日,60天以上的違約率從83%下降到69%,將我們的能力提高到5.5%,2021年成功執行減損策略(1)58 S&P CoreLogic Case-Shiller 全國房價指數(未經季節性調整)PMT信貸敏感策略的回報前景保持強勁信貸強勁房屋強勢調整提前還款利率上升的情況仍然 基礎借款人·傳統借款人·年平均房價·PMT的信貸投資·CRT投資目前加權平均FICO升值6%,因為PMT受益於PFSI以折價持有的頭寸, 作為SOPMT的服務商,750多家公司開始在前端投資以避免虧損,(1)CRT在2015年的基礎貸款預計將確認公平·容忍和拖欠價值收益 當利率繼續下降·加權平均LTV·對借款人的洞察力基礎貸款償還已從83%下降到信用特徵·60天以上的拖欠率從最初的60%提高到69%將我們的能力提高到5.5%截至2021年3月31日成功執行減虧措施

對應生產為PMT對應生產投資LTM$$對應MSR投資24億1820億生產信用風險$轉移對應客户72726億投資59有機地產生了重大投資 截至3月31日或21日的所有數據CORRESPONDENT生產 已為PMT對應生產投資LTM$$對應MSR投資24億1820億生產信用風險$轉移對應產生了重大投資

PMT的利率敏感型策略繼續擁有強勁的回報率 PMT的利率敏感型策略在2020年實現了15%的股本回報率,儘管抵押貸款利率降至歷史低點,提前還款速度也有所提高。強大的信貸行業領先的低利率MSR 紀律嚴明的優質服務機構投資組合對衝方法·100%常規·基礎業績·機構MBS和利率·主要是新產生的利率對衝,預計將隨着時間的推移抵消借款人貸款 PFSI的利率敏感度支持的低息貸款 鑑於PMT的創紀錄,低違約率行業領先的服務MSR去年的貸款能力生產量·強勁的房價 ·隨着時間的推移,我們的業績最近有所升值·專有技術證明是成功的·Pool Weight Average Year(SSE)在動盪的2021年3月31日市場中對3.43%的抵押貸款息票進行了競爭性對衝 2021年3月31日,60PMT的利率敏感型策略繼續具有強勁的回報概況PMT的利率敏感型策略在2020年實現了15%的股本回報率,儘管抵押貸款利率降至歷史低點,提前還款速度也提高了 。強大的信貸行業領先的低利率MSR紀律嚴明的優質服務機構投資組合對衝方法·100%傳統·基礎業績·機構MBS和利率· 主要是新產生的利率對衝,預計隨着時間的推移,將通過PFSI對利率的敏感度來抵消借款人貸款的低息支持·鑑於PMT的創紀錄利率敏感性·低違約率 行業領先的 服務MSR去年的貸款能力產量·強勁的房價·隨着時間的推移, 我們的結果在最近有所增值·專有技術證明成功·Pool Weight Average Year (SSE)在動盪的2021年3月31日市場中,作為優勢服務權的3.43%的競爭性對衝抵押貸款息票 (SSE)60

套期保值方法是PMT利率敏感型投資的核心 投資隨着利率的提高而增值·PMT尋求在“全球”基礎上管理利率風險敞口,承認利率MSR機構MBS在其投資策略中的敏感性·多種抵押貸款相關投資策略與利率敏感度互補·有助於PMT賬面價值利率對衝和收益61HEDGING方法的穩定性PMT利率敏感型投資收益的核心 認識到利率MSR機構 其投資策略對MBS的敏感性·多種抵押貸款相關投資策略具有互補的利率敏感性·有助於PMT賬面價值利率對衝和 收益的穩定61

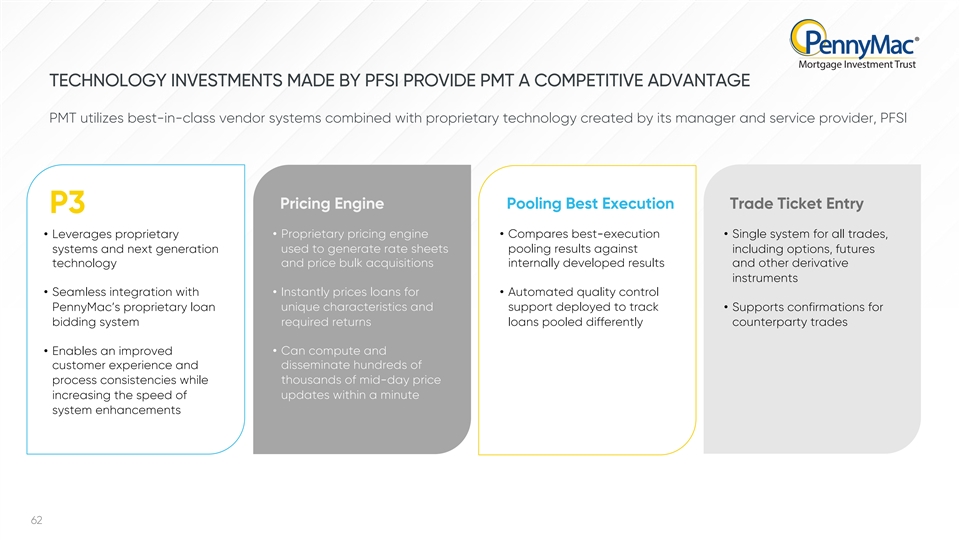

PFSI所做的技術投資提供PMT競爭優勢 PMT利用同類最佳供應商系統與其經理和服務提供商創建的專有技術相結合,PFSI定價引擎彙集最佳執行交易票據條目P3·利用專有·專有定價 引擎·比較最佳執行力·適用於所有行業、系統和下一代的單一系統,用於生成匯率表將結果與包括期權的彙總表進行比較,期貨技術和價格批量收購內部開發的 結果和其他衍生工具·無縫集成·即時為貸款定價·自動質量控制PennyMac的專有貸款獨特特性和支持部署用於跟蹤·支持 投標系統所需退貨確認不同交易對手交易的貸款·實現改進·可以計算和客户體驗並傳播數百個流程一致性,同時數千個午盤價格 在一分鐘內提高更新速度系統增強62TECHNOLOGY投資PFSI定價引擎合併最佳執行交易票證條目P3·利用專有·專有定價引擎·比較最佳執行·適用於所有交易、系統和下一代系統的單一系統 用於生成匯率表合併結果與包含選項的 , 期貨技術和價格大宗收購內部開發的結果和其他衍生工具·與無縫集成·即時為貸款定價 ·自動質量控制PennyMac專有貸款的獨特特性和支持部署用於跟蹤·支持確認投標系統所需退貨貸款以不同方式彙集交易對手交易·使 得到改進·可以計算和客户體驗並傳播數百個流程一致性,同時數千個午間價格在一分鐘內提高更新速度系統增強62

PMT處於有利地位,以應對不斷變化的抵押貸款市場抵押貸款利率保持在歷史低點附近對應的生產市場傳統的抵押貸款發放市場仍然特別強勁的環境PMT獨一無二地保持強勁的人口和長期趨勢推動購買活動的增長 考慮到其規模和不斷變化的政策有利於利用當前和不斷變化的投資環境,其規模和不斷變化的政策有利於擴大規模和在資本充裕的家庭中發揮重要作用市場參與者不斷髮展的所有權生態系統對應的聚合器將 成為GSE日益重要的景觀減少GSE足跡創造對私人資本和低 對應生產市場傳統抵押貸款發行市場仍然特別強勁的環境PMT獨一無二地保持強勁強勁的人口和長期趨勢推動購買活動的增長,使其能夠利用當前和不斷變化的投資環境 考慮到其規模和不斷變化的政策有利於擴大和重視家庭資本充足的市場參與者不斷髮展的所有權生態系統對應的聚合器將變得越來越重要 重要的GSE足跡減少創造了對私人資本和那些擁有資本市場專業知識的人的需求63

PMT處於有利地位,可以繼續有機地創造投資 當前生產新機會增加非所有者房利美佔用原始貸款由於PSPA修正案而增加當前投資潛在投資MSR和次級債券MSR CRT在非機構證券化中的潛在投資MSR CRT由非所有者投資支持的佔用貸款64PMT處於有利地位,可以繼續有機地創造投資當前生產新機會增加非所有者Fannie Mae Freddie Mac佔用原始貸款

PMT已在其 歷史PMT倉庫設施上形成了強大而複雜的資本結構截至2021年3月31日PMT定期融資結構2021年3月31日(以百萬為單位)2009美元的貸款庫存融資,由多個強大的銀行合作伙伴支持,靈活的過剩容量結構,以最優成本支持業務需求2022年到期$788mmCRT定期票據2022年到期$80億美元2年期融資能力$564 mm CRT期限$800加拿大皇家銀行巴克萊銀行2023年到期13%9%450mmFMSR期限票據$5553%2023年4月到期JP$210 mm 5.500%到期 兩年期票據摩根11月2024年$657 mm CRT期限7%350mmFMSR期限票據2024年到期$345%350mmFMSR期限票據2023年4月到期$350mmFMSR期限票據2024年到期$657 mm CRT期限票據7%350mmFMSR期限票據2024年到期$345 花旗銀行融資承諾13%·可交換優先票據提供穩定,業務的長期融資和補充擔保融資以支持法國巴黎銀行財務5%高盛MSR資產薩克斯銀行通訊員摩根6%美國·CRT定期票據不包含追加保證金條款和更好的富國銀行產量11%Stanley Fargo與CRT資產的預期壽命相匹配,而短期融資為7%4%·有擔保的MSR結構結合了定期票據和 銀行融資,以支持穩定的融資和服務組合的增長65PMT在其歷史上發展了強大而複雜的資本結構009由多個強大的銀行合作伙伴支持的貸款庫存融資, 靈活的過剩能力結構,以最優成本支持業務需求2022年到期的788mmCRT定期票據$80億美元2年期融資能力$564mmCRT期限$800RBC巴克萊銀行2023年到期的票據13%9%$450mmFMSR期限$5553%2023年4月到期的票據JP$210 mm 5.500%到期的2年期票據摩根11月份$657 mm CRT期限7%350mmFMSR期限票據2024年到期$345 mm{br業務的長期融資 與支持法國巴黎銀行財務5%高盛MSR資產的擔保融資互補·CRT定期票據不包含追加保證金條款和更好的富國銀行生產11% Stanley Fargo與CRT資產的預期壽命相匹配,而短期融資為7%4%·有擔保的MSR結構結合了定期票據和銀行融資,以支持服務組合的穩定融資和增長65

PMT代表了一個有吸引力的投資機會資產負債表強勁的業績記錄 伴隨着強勁的風險調整回報,證券化基礎設施包括普通槓桿強勁和專業股息PennyMac Opportunity Financial在相應技術和生產方面的傳統投資和 同類最佳運營投資平臺66PMT代表了一個有吸引力的投資機會資產負債表強勁的業績記錄伴隨着強勁的風險調整回報,證券化基礎設施包括 普通槓桿強勁和專業股息PennyMac Opportunity Financial的IN

資本管理與財務展望PAM Marsh高級董事總經理財務主管Dan Perotti高級董事總經理首席財務官CAPITAL管理與財務展望PAM Marsh高級董事總經理財務總監Dan Perotti首席財務官

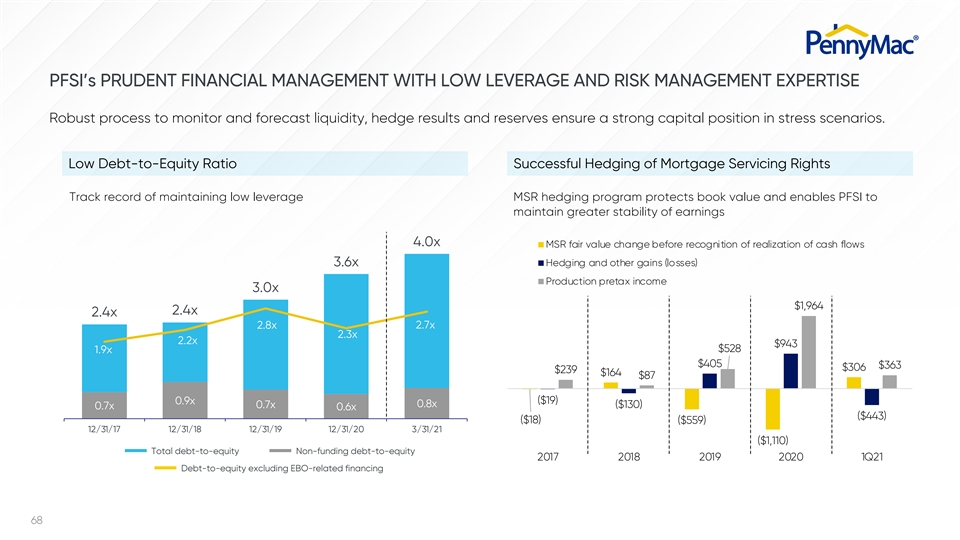

PFSI謹慎的財務管理具有低槓桿率和低風險 管理專業知識用於監控和預測流動性、對衝結果和準備金的穩健流程,確保在壓力情況下擁有強大的資本狀況。低負債權益比抵押服務權的成功對衝 保持低槓桿的MSR對衝計劃的跟蹤記錄保護了賬麪價值,並使PFSI在確認現金流實現之前保持了4.0x MSR公允價值變動收益的更大穩定性3.6倍對衝和其他收益(虧損)生產 税前收入3.0x$1,964 x 2.4x 2.4x 2.8x 2.7x 2.3x 2.2x$943$528 1.9x$6倍(443美元)(18美元)(559美元)12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1,110美元)債轉股非融資總額2017 2018 2019 2020 1Q21不包括EBO相關融資的債轉股68PFSI謹慎的財務管理,低槓桿和風險管理專業知識監測和預測流動性的穩健流程,對衝結果和 儲備可確保在壓力情況下擁有強大的資本狀況。低債務權益比抵押服務權的成功對衝保持低槓桿MSR對衝計劃的記錄保護了賬麪價值,並使PFSI能夠保持 確認現金流實現前收益4.0x MSR公允價值變化的更大穩定性3.6倍對衝和其他收益(虧損)生產税前收入3.0x$1,964 2.4x 2.4x 2.8x 2.7x 2.3x 2.2x$943$528 1.9x$405$36倍(443美元)(18美元)(559美元)12/31/17 12/31/18 12/31/19 12/31/20 3/31/21(1,110美元)債轉股總額2017 2018 2019 2020第一季度不包括EBO相關融資的債轉股68

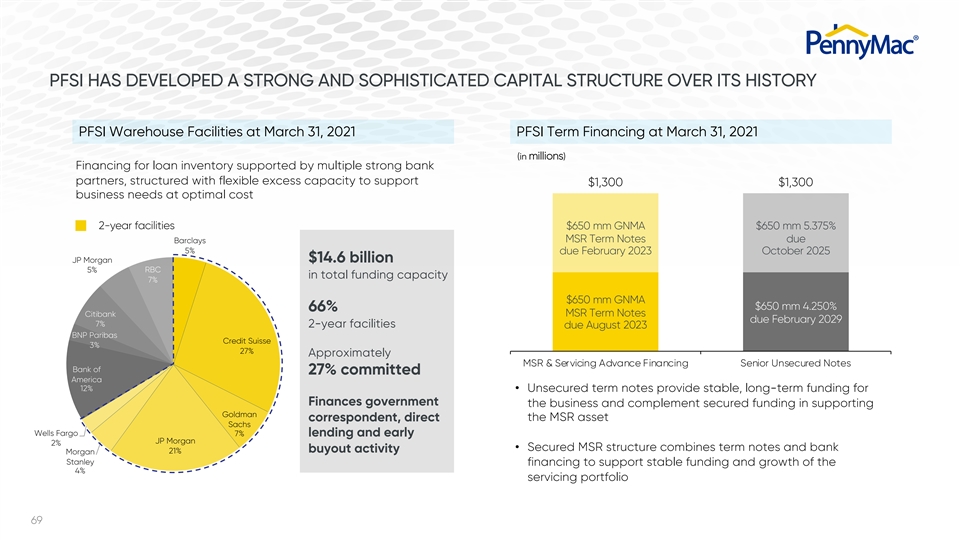

PFSI在其歷史上形成了強大而複雜的資本結構 其歷史PFSI倉庫設施截至2021年3月31日PFSI定期融資(以百萬為單位)由多個強大的銀行合作伙伴支持的貸款庫存融資,具有靈活的過剩產能,可支持1,300美元,300 以最優成本滿足業務需求2年期票據650mmGNMA$650 mm 5.375%MSR定期票據,2023年2月到期巴克萊5%2023年10月到期JP摩根$146億加拿大皇家銀行5%總融資能力7%650mmGNMA$650 mm 4.250%66%花旗銀行MSR期限票據 2029年2月到期的7%2年期票據2023年8月到期的法國巴黎銀行瑞士信貸3%27%大約MSR&Servicing高級無擔保融資 為政府業務提供資金的長期資金,並補充擔保資金支持高盛記者,直接MSR資產,富國銀行7%貸款和早期摩根大通2%·擔保MSR結構結合定期票據和 銀行收購活動21%摩根士丹利融資,以支持4%的服務投資組合的穩定融資和增長69PFSI在其歷史上發展了強大而複雜的資本結構,截至2021年3月31日PFSI倉庫設施 定期融資於2021年3月31日(在, 300以最優成本滿足業務需求2年期貸款650mmGNMA $650 mm 5.375%MSR定期票據2023年2月到期巴克萊2025年10月JP摩根$146億加拿大皇家銀行5%總融資能力7%650mmGNMA$650 mm 4.250%66%花旗銀行MSR定期票據2029年2月到期7%2年期貸款2023年8月到期 法國巴黎銀行瑞士信貸3%27%約MSR&Servicing高級無擔保融資為政府業務融資的長期資金和 補充擔保資金,以支持高盛記者,直接MSR資產,富國銀行7%貸款和早期摩根大通2%·擔保MSR結構結合定期票據和銀行收購活動21%摩根士丹利融資 支持穩定融資和增長4%的服務組合69

PFSI的資本部署機會持續對業務進行投資以確保長期成功,包括重大技術增強和擴大直接借貸平臺應對不同市場環境(MSR、EBO)帶來的機會所需的資本繼續尋求 機會向股東返還資本70PFSI的資本部署機會持續對業務進行投資以確保長期成功,包括重大技術增強和發展直接借貸平臺 應對不同市場環境(MSR、EBO)帶來的機會所需的資本

PFSI在回報資本的同時不斷提高賬面價值 每股賬面價值資本回報$51.78·2019年開始的季度股息--自那以來增加了兩倍·回購了總計7.38億美元的股票(1)在PFSI的整個歷史上$21.34o自2020年初以來,PFSI $15.49已經回購了其9.92美元普通股的20%$7.27 6/30/13 12/31/14 12/31/16/12/18/31/2021PFSI不斷增加賬面價值,同時回報每股資本賬面價值$51.78 ·2019年開始的季度股息-47.80美元-自那以來已經增加了兩倍·回購了總計7.38億美元的股票(1)在PFSI的歷史上$21.34o自2020年初以來,PFSI$15.49已經回購了其 $9.92美元普通股的20%$7.27 6/30/13 12/31/14 12/31/16/12/31

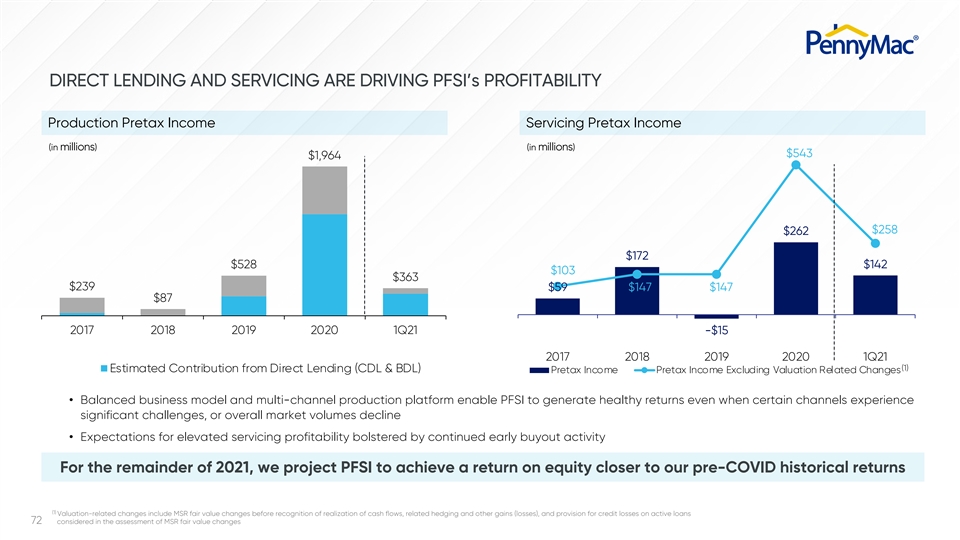

直接貸款和服務正在推動PFSI的盈利能力 生產税前收入服務性收入(百萬)$543$1,964$258$262$172$528$142$103$363$239$59$147$147$87 2017 2018年2019 2020年第一季度21-15美元2017 2018年2019第一季度21-15(1)直接貸款對税前收入的估計貢獻 (CDL&BDL)税前收入(不包括估值相關變化)我們預計PFSI將實現更接近我們COVID前的股本回報率 歷史回報(1)與估值相關的變化包括確認現金流、相關對衝和其他收益(損失)之前的MSR公允價值變化,以及在 MSR公允價值變化評估中考慮的活躍貸款的信貸損失撥備72直接放貸和服務推動了PFSI的盈利能力生產税前收入服務收入(百萬美元)(百萬美元)543美元,964$258$262$172$528$142$103$363$239$59$147$147 $87 2017 2018 20192020第一季度21-15 2017 2018 20192020第一季度21(1)直接貸款(CDL&BDL)税前收入(不包括與估值相關的變化)的估計貢獻·平衡的商業模式和多渠道生產 平臺使PFSI即使在某些渠道面臨重大挑戰或整體市場銷量下降的情況下也能產生健康的回報·對提高服務利潤的預期, 我們預計PFSI將實現更接近我們COVID前歷史回報的股本回報率(1)與估值相關的變化包括確認現金流實現前的MSR公允價值變化、相關對衝和 其他收益(損失),以及在評估MSR公允價值變化時考慮的活躍貸款的信貸損失撥備72。

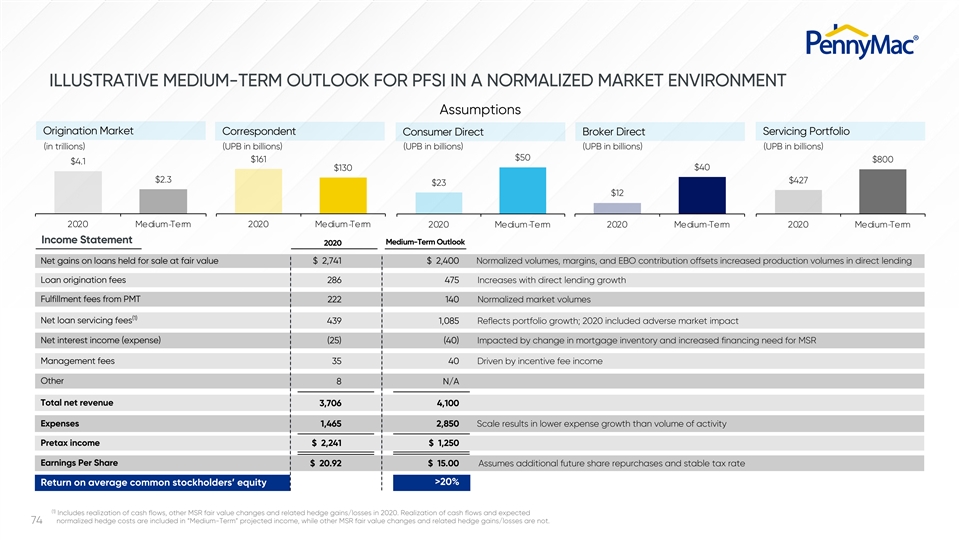

PFSI的中期目標推動其在正常化市場的財務前景·插圖假設正常化的市場交易量和利潤率,以及預期時間範圍內的股票回購·堅守審慎的財務管理標準和槓桿,實現強勁的正常化股本回報率和每股收益,因此,最大限度地降低風險·計劃在多年期間實現每個渠道的領先地位##實現5個保持最大的消費者-直接代理貸款機構 聚合器##實現3個最大的服務經紀公司-直接貸款機構73PFSI的中期目標推動其在正常化市場的財務前景·插圖假設市場交易量和利潤率正常化,以及在預期時間框架內進行股票回購·堅持審慎,實現強勁的歸一化股本回報率和每股收益因此,將風險降至最低·計劃的結果是: 在多年期間實現每個渠道的領先地位##實現5個保持最大的消費者-直接代理貸款人聚合器##實現3個實現3個最大的服務商經紀-直接貸款人73

正常化市場中PFSI的説明性中期展望 環境假設發起市場記者經紀商直接服務投資組合消費者直接(萬億)(UPB以十億為單位)$50$161$800$4.1$40$130$2.3$427$23$12 2020中期 2020中期-2020中期2020中期損益表2020中期展望以公允價值持有的貸款淨收益2,741美元2EBO貢獻 抵消了直接貸款發放費286 475的增加,直接貸款增長履行費用來自PMT 222 140歸一化市場交易量(1)淨貸款服務費4391,085反映了投資組合的增長; 2020包括不利的市場影響淨利息收入(費用)(25)(40)受抵押貸款庫存變化和MSR管理費融資需求增加的影響35 40受獎勵費用收入的推動其他8 N/A淨收入3,706 4,100 支出1,4652,850規模導致費用增長低於活動規模税前收入2,241美元1,250美元每股收益20.92美元15.00美元假設未來會有額外的股票回購和穩定的税率>20%的平均普通股回報率{2020年其他MSR公允價值變動及相關對衝損益。現金流的實現和預期的正常化對衝成本包括在“中期”預計收入中 , 而其他MSR公允價值變動和相關的對衝損益則不是。74ILLUSTRATIVE在正常化的市場環境下PFSI的中期前景假設始發市場通訊員直接服務投資組合消費者 直接(萬億)(UPB以十億為單位)$50$161$800$4.1$40$130$2.3$427$23$12 2020中期-2020中期2020中期2020中期損益表 2020年中期展望2020年在交易會上出售的貸款的淨收益EBO貢獻抵消了直接貸款中增加的生產量,直接貸款發放費286 475增加了 來自PMT 222 140歸一化市場量的貸款增長履行費用(1)淨貸款服務費4391,085反映了投資組合的增長;2020年包括不利的市場影響淨利息收入(費用)(25)(40)受到抵押貸款變化的影響 庫存變化和MSR管理費融資需求增加35 40受獎勵費用收入的推動其他8 N/A淨收入3,7064,100支出1,4652,850規模導致費用增長低於活動税前收入$2,241$ 1,250每股收益$20.92$15.00假設未來有更多的股票回購和穩定的税率>20%的平均普通股回報率2020年其他MSR公允價值變動及相關 套期保值損益。現金流的實現和預期的正常化對衝成本包括在“中期”預計收入中,而其他MSR公允價值變動和相關的對衝損益不包括在內。74

APPENDIXAPPENDIX

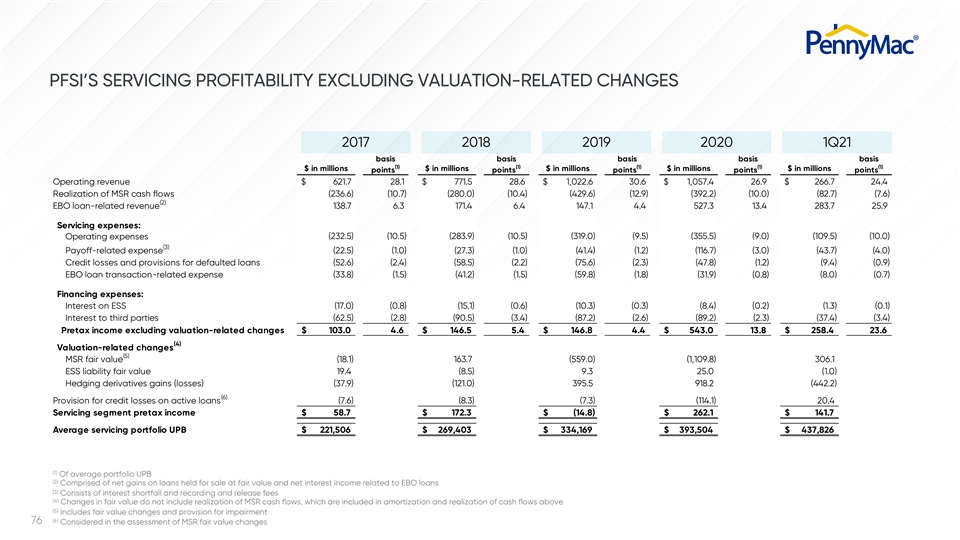

PFSI不包括與估值相關的服務盈利能力 變化2017年第一季度21基數(1)(1)(1)(1)(1)(以百萬美元為單位)營業收入$621.7 28.1$771.5 28.6美元1,022.6 30.6$ 1,057.4 26.9$26 6.7 24.4實現MSR現金流(236.6)(10.7)(280.0)(10.4)(429.6)(12.9)(392.2)(10.0)(82.7)(7.6)(2)EBO貸款相關收入138.7 6.3 171.4 6.4 147.1 4.4 527.3 13.4 28 3.7 25.9服務費用:(232.5)(10.5) (283.9)(10.5)(319.0)(9.5)(355.5)(9.0)(109.5)(10.0)(3)與支付相關的費用(22.5)(1)(27.3)(1.0)(1)(1)(41.4)(1.2)(116.7)(3.0)(43.7)(4.0)信貸損失和違約貸款撥備(52.6)(2.4)(58.5)(2.2) (75.6)(2.3)(47.8)(1.2)(9.4)(0.9)EBO貸款交易相關費用(33.8)(1.5)(41.2)(1.5)(1.5)(1.5)(59.8)(1.8)(31.9)(0.8)(8.0)(0.7)融資費用:ESS利息(17.0)(0.8)(15.1)(0.6)(10.3)(0.3)(8.4)(0.2)(1.3)(0.1)第三方利息(62.5)(2.8)(90.5)(3.4)税前收入(不包括與估值相關的變動)$103.0 4.6$146.5 5.4$146.8 4.4$543.0 13.8$258.4 23.6(4)與估值相關的變動(5)MSR公允價值(18.1) 163.7(559.0)(1)109.8)306.1 ESS負債公允價值19.48.59.325.0(1.0)對衝衍生品收益(損失)(37.9%)(121.0)395.5 918.2(442.2)(6)活躍貸款信貸損失撥備(7.6%)(8.3%)(7.3%)(114.1)20.4%服務部門 税前收入$58.7$172.3$(14.8)$262.1$141.7平均服務組合UPB$221,506元269,403元334元169元393,504元437元, 平均投資組合UPB(2)中的826(1)由以公允價值持有的待售貸款的淨收益和與EBO貸款有關的淨利息 收入(3)包括利息缺口和記錄和釋放費用(4)公允價值的變化不包括MSR現金流的變現,包括在(5)以上的攤銷和實現現金流中的(5)包括 公允價值變化和減值準備(6)76評估MSR公允價值變化時考慮的PFSI的服務盈利能力,不包括與估值相關的變化2017年2018年2019年第一季度21基點(1)(1)(1) (1)(1)百萬美元百萬美元百萬點營業收入$621.7 28.1$771.5 28.6美元1,022.6 30.6美元,057.4 26.9$26 6.7 24.4實現MSR現金流(236.6)(10.7) (280.0)(10.4)(429.6)(12.9)(392.2)(10.0)(82.7)(7.6)(2)EBO貸款相關收入138.7 6.3 171.4 6.4 147.1 4.4 527.3 13.4 28 3.7 25.9服務費用:(232.5)(10.5)(283.9)(10.5)(319.0)(9.5)(355.5)(9.0)(109.5)(10.0)營業 費用(3)與支付相關的費用(22.5)(1)(27.3)(1)(1)(1)(41)(1)(1.2)(116.7)(3).0)(43.7)(4.0)信貸損失和違約貸款撥備(52.6)(2.4)(58.5)(2.2)(75.6)(2.3)(47.8)(1.2)(9.4)(0.9)EBO貸款交易相關費用(33.8)(1.5)(41.2)(59.8)((1.8)(31.9)(0.8)(8.0)(0.7)融資費用:ESS利息(17.0)(0.8)(15.1)(0.6)(10.3)(0.3)(8.4)(0.2)(1.3)(0.1)第三方利息(62.5)(2.8)(90.5)(3.4)税前收入,不包括與估值相關的變動$103.0 4.6$146.5 5.4$146.8 4.4$543.0 13.8$258.4 23.6(4)與估值相關的變動(5)MSR公允價值(18.1)163.7(559.0)(1), 109.8)306.1 ESS負債公允價值19.48.5 9.325.0(1)對衝衍生品收益(損失)(37.9)(121.0)395.5 918.2(442.2)(6)為活躍貸款的信貸損失撥備(7.68.37.3)(114.1)20.420.4服務部門税前收入$58.7$172.3$(14.8)$262.1美元平均141.7美元 服務組合UPB$221,506$269,403$334,169$393,504$437,826(1)平均投資組合UPB(2)包括以公允價值出售的貸款的淨收益和與EBO貸款相關的淨利息收入(3)包括利息缺口 和記錄和釋放費用(4)公允價值變動不包括MSR現金流的實現,這些現金流計入攤銷和變現現金流量(5)包括公允價值變化和減值準備(6)76{