附件99.1

信息表

灰度數字大型CAP基金有限責任公司

灰度 數字大盤股基金有限責任公司(以下簡稱基金)在基金的利潤、虧損、分配、資本和資產以及所有權中發行同等的、分數的、不可分割的權益(股份)。該基金的目的是持有市值最高的 符合基金設定的特定標準的數字資產。我們將基金持有的每項數字資產稱為基金組成部分。?基金只向某些授權參與者不時發行一塊或多塊100股(100股 股稱為籃子)的股票。提供籃子以換取基金組成部分。股票由作為唯一授權參與者的Genesis Global Trading Inc.分銷, 通過私募交易銷售,根據規則506(C)豁免1933年證券法的註冊要求。這些股票在場外交易市場集團(OTC Markets Group Inc.)的OTCQX上市®最佳市場,或OTCQX,股票代碼為?GDLC。

基金的投資 目標是讓股票(基於每股數字資產持有量)反映基金持有的基金組成部分的價值,該價值由參考數字資產參考利率(如本文定義)確定,減去 基金的費用和其他負債。

該基金尋求持有市值合計佔整個數字資產市場市值至少70%的基金成分(目標覆蓋率)。基金持有市值加權的投資組合,每季度對其進行再平衡審查,以滿足目標覆蓋率 (每個這樣的時期,一個再平衡期)。我們將任何時候由特定基金組成部分的令牌表示的彙總基金組成部分的美元總價值的百分比稱為 此類基金組成部分的權重。

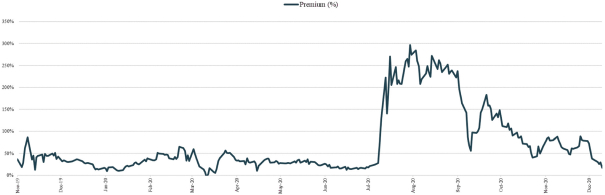

到目前為止,基金沒有達到其投資目標,在OTCQX 上報價的股票沒有反映基金組成部分的價值,減去基金的費用和其他負債,而是以高於該價值的溢價交易,這一溢價有時是相當可觀的。如果股票交易溢價很高, 在OTCQX購買股票的投資者將比通過私募購買股票的投資者支付更高的價格。由於各種原因,股票價值可能不反映基金組成部分的價值,減去基金的費用 和其他負債,包括規則144規定的私募購買股票的持有期、沒有持續的贖回計劃、基金停止創建、數字資產價格波動、由於欺詐、故障、安全漏洞或其他原因而進行數字資產交易的交易所的交易量或關閉,以及OTCQX和OTCQX之間的非當前交易時間。因此,股票的交易價格可能會繼續大幅高於基金組成部分的價值或大幅折讓基金組成部分的價值,減去基金的費用和其他負債,基金在可預見的未來可能無法實現其 投資目標。雖然對這些股票的投資不是對基金組成部分的直接投資,但這些股票旨在為投資者提供一種經濟高效且便捷的方式來獲得對市值最高的數字資產的投資敞口 。

Greyscale Investments,LLC是基金的管理人(管理人), 大陸股票轉讓和信託公司是基金的轉讓代理(以這種身份,轉讓代理者),以及基金和Coinbase託管信託公司的管理人,LLC是基金的託管人( }託管人)。該等股份既非經理人的權益,亦非經理人的義務。

投資股票涉及重大風險 。請參閲第14頁開始的風險因素。

本信息聲明日期為2021年5月13日