目錄

美國 個國家

證券交易委員會

華盛頓特區,20549

表格 10-Q

[X] 根據1934年《證券交易法》第13或15(D)節規定的季度報告

截至2021年3月31日的季度

[] 根據1934年《證券交易法》第13或15(D)節提交的過渡報告

對於 ,過渡期從_。

佣金 檔號:000-52898

Urban-gro, Inc.

(註冊人名稱與其章程中規定的準確 )

| 特拉華州 | 46-5158469 | |

(述明或其他司法管轄權 公司或組織) |

(税務局僱主 識別號碼) |

1751 全景點,G單元 拉斐特, CO |

80026 | |

| (主要執行機構地址 ) | (ZIP 代碼) |

(720) 390-3880 (註冊人電話號碼 ,含區號) |

根據該法第12(B)條登記的證券 :無

| 每節課的標題 | 交易 個符號 | 註冊的每個交易所的名稱 | ||

普通股, 面值0.001美元 |

烏格羅人 |

納斯達克 |

用複選標記表示註冊人(1)是否在過去12個月內(或註冊人被要求提交此類報告的較短期限內)提交了1934年《證券交易法》第13條或15(D)節要求提交的所有報告,以及(2) 在過去90天內是否符合此類提交要求。是[X]不是[]

用複選標記表示註冊人是否在過去12個月內(或在註冊人 被要求提交此類文件的較短時間內)以電子方式提交了根據S-T法規(本章232.405節)規則 405要求提交的每個交互數據文件。是[X]不是[]

用複選標記表示 註冊者是大型加速申請者、加速申請者、非加速申請者、較小的報告 公司還是新興成長型公司。請參閲《交易法》第12b-2條規則中的“大型加速申報公司”、“加速申報公司”、 “較小的報告公司”和“新興成長型公司”的定義。

| 大型 加速文件服務器[] | 加速的 文件服務器[] |

| 非加速 文件服務器[X] | 較小的報告公司 [X] |

| 新興 成長型公司[X] |

如果 是新興成長型公司,請用複選標記表示註冊人是否已選擇不使用延長的過渡期來遵守根據交易法第13(A)節提供的任何新的或修訂的財務會計準則 。[]

用複選標記表示註冊人是否為空殼公司(如交易法第12b-2條所定義)。是[]沒有 [X]

截至2021年5月11日,註冊人唯一已發行的普通股類別的股票數量為10,868,137股。

Urban gro,Inc.

表格 10-Q

截至2021年3月31日的三個月內

索引

| 頁面 | |||

| 第 部分:財務信息 | |||

| 項目 1。 | 財務 報表(未經審計) | 4 | |

| 未經審計的 簡明合併資產負債表 | 4 | ||

| 未經審計的 簡明合併經營報表和全面虧損 | 5 | ||

| 未經審計的 股東權益簡明合併報表(虧損) | 6 | ||

| 未經審計的 現金流量簡併報表 | 7 | ||

| 未經審計的簡明合併財務報表附註 | 8 | ||

| 第 項2. | 管理層對財務狀況和經營結果的討論和分析 | 14 | |

| 第 項3. | 關於市場風險的定量和定性披露 | 17 | |

| 第 項4. | 控制 和程序 | 17 | |

| 第 部分II.其他信息 | |||

| 項目 1。 | 法律訴訟 | 18 | |

| 第 1A項。 | 風險 因素 | 18 | |

| 第 項2. | 未登記的股權證券銷售和收益使用 | 18 | |

| 第 項3. | 高級證券違約 | 18 | |

| 第 項4. | 礦山 安全信息披露 | 18 | |

| 第 項5. | 其他 信息 | 18 | |

| 第 項6. | 陳列品 | 18 | |

| 簽名 | 19 | ||

| 2 |

前瞻性陳述

本 表格10-Q表(以下簡稱“報告”)包含符合1933年“證券法”(“證券法”)第27A條和1934年“證券交易法”(“證券交易法”)第21E條(“交易所 法”)含義的前瞻性陳述。前瞻性陳述不是基於歷史信息,而是與未來運營、戰略、 財務結果或其他發展有關的陳述。本報告中包含的有關Urban-Gro公司的表述並非歷史性的,尤其是那些使用“可能”、“將會”、“應該”、“可能”、“預期”、“估計”、“相信”或“計劃”或類似術語的前瞻性表述,它們是基於當前預期和假設的前瞻性表述,這些預期和假設本身就受到重大的商業、經濟和競爭不確定性和意外事件的影響,其中許多是我們無法控制的。尊重 未來的業務決策,可能會發生變化。這些不確定性和偶然性可能會影響實際結果,並可能導致 實際結果與我們所作或代表我們作出的任何前瞻性陳述中表達的結果大不相同。我們提醒讀者 注意本報告以及由我們或代表我們作出的任何其他聲明中的某些前瞻性聲明,無論是否在未來向美國證券交易委員會(SEC)提交的文件中 。

本報告確定了我們已知的可能導致此類重大差異的重要 因素,包括截至2020年12月31日的Form 10-K年度報告第 I部分第1A項風險因素中描述的因素。除非適用的 法律另有要求,否則我們沒有義務更正或更新任何前瞻性陳述,無論是由於新信息、未來事件 還是其他原因。不過,我們建議您在未來提交給證券交易委員會的報告中參考我們未來就相關主題所作的任何披露。

| 3 |

第 部分:財務信息

第 項1.財務報表

Urban-gro, Inc.

壓縮 合併資產負債表

(未經審計)

| 三月三十一號, | 十二月三十一日, | |||||||

| 2021 | 2020 | |||||||

| 資產 | ||||||||

| 流動資產: | ||||||||

| 現金和現金等價物 | $ | 49,922,802 | $ | 184,469 | ||||

| 應收賬款淨額 | 753,225 | 915,052 | ||||||

| 盤存 | 634,335 | 537,104 | ||||||

| 關聯方應收賬款 | 4,263 | 61,678 | ||||||

| 提前還款和其他資產 | 3,853,950 | 3,547,068 | ||||||

| 流動資產總額 | 55,168,575 | 5,245,371 | ||||||

| 非流動資產: | ||||||||

| 財產和設備,淨額 | 107,260 | 129,444 | ||||||

| 經營性租賃使用權資產淨額 | 55,556 | 88,889 | ||||||

| 投資 | 1,710,358 | 1,710,358 | ||||||

| 商譽 | 902,067 | 902,067 | ||||||

| 其他資產 | 84,347 | 84,514 | ||||||

| 非流動資產總額 | 2,859,588 | 2,915,272 | ||||||

| 總資產 | $ | 58,028,163 | $ | 8,160,643 | ||||

| 負債 | ||||||||

| 流動負債: | ||||||||

| 應付帳款 | $ | 2,230,765 | $ | 653,998 | ||||

| 應計費用 | 1,417,119 | 1,798,494 | ||||||

| 存款 | 4,729,451 | 4,878,863 | ||||||

| 應付票據 | 1,020,600 | 1,854,500 | ||||||

| 循環設施 | - | 3,403,143 | ||||||

| 定期貸款,淨額 | - | 1,868,320 | ||||||

| 經營租賃負債 | 55,556 | 88,889 | ||||||

| 流動負債總額 | 9,453,491 | 14,546,207 | ||||||

| 非流動負債: | ||||||||

| 應付票據 | - | 1,020,600 | ||||||

| 非流動負債總額 | - | 1,020,600 | ||||||

| 總負債 | 9,453,491 | 15,566,807 | ||||||

| 股東權益(赤字): | ||||||||

| 優先股,面值0.10美元;授權發行1000萬股;已發行和流通股為0股 | - | – | ||||||

| 普通股,面值0.001美元;授權發行100,000,000股;截至2021年3月31日已發行11,218,137股,已發行10,868,137股;截至2020年12月31日已發行和已發行4,718,714股 | 11,218 | 4,719 | ||||||

| 額外實收資本 | 75,091,357 | 14,553,438 | ||||||

| 庫存股,成本基礎:截至2021年3月31日的350,000股 | (2,975,000 | ) | - | |||||

| 累計赤字 | (23,552,903 | ) | (21,964,321 | ) | ||||

| 股東權益合計(虧損) | 48,574,672 | (7,406,164 | ) | |||||

| 總負債和股東權益(赤字) | $ | 58,028,163 | $ | 8,160,643 | ||||

見 未經審計的簡明合併財務報表附註

| 4 |

Urban-gro, Inc.

壓縮 合併經營報表和全面收益(虧損)

(未經審計)

| 截至3月31日的三個月, | ||||||||

| 2021 | 2020 | |||||||

| 收入 | ||||||||

| 設備系統 | $ | 11,344,752 | $ | 3,306,911 | ||||

| 消費品 | 429,093 | 539,426 | ||||||

| 服務 | 260,513 | 414,666 | ||||||

| 總收入 | 12,034,358 | 4,261,003 | ||||||

| 收入成本 | 9,393,713 | 3,147,515 | ||||||

| 毛利 | 2,640,642 | 1,113,488 | ||||||

| 運營費用: | ||||||||

| 一般和行政 | 2,197,009 | 2,095,408 | ||||||

| 基於股票的薪酬 | 290,805 | 432,645 | ||||||

| 總運營費用 | 2,487,814 | 2,528,053 | ||||||

| 營業收入(虧損) | 152,831 | (1,414,565 | ) | |||||

| 營業外收入(費用): | ||||||||

| 利息支出 | (317,443 | ) | (298,634 | ) | ||||

| 利息支出-應付票據的有益轉換 | (636,075 | ) | - | |||||

| 債務清償損失 | (790,723 | ) | - | |||||

| 其他收入 | 2,828 | 17,568 | ||||||

| 營業外收入(費用)合計 | (1,741,413 | ) | (281,066 | ) | ||||

| 所得税前收入(虧損) | (1,588,582 | ) | (1,695,631 | ) | ||||

| 所得税費用(福利) | - | – | ||||||

| 淨收益(虧損) | $ | (1,588,582 | ) | $ | (1,695,631 | ) | ||

| 綜合收益(虧損) | $ | (1,588,582 | ) | $ | (1,695,631 | ) | ||

| 每股收益(虧損): | ||||||||

| 每股淨虧損-基本和攤薄 | $ | (0.20 | ) | $ | (0.36 | ) | ||

| 計算中使用的加權平均份額 | 7,831,959 | 4,739,830 | ||||||

見 未經審計的簡明合併財務報表附註

| 5 |

Urban-gro, Inc.

精簡 合併股東權益報表(虧損)

(未經審計)

| 普通股 | 其他內容 已繳入 | 累計 | 財務處 | 股東總數 權益 | ||||||||||||||||||||

| 股票 | 金額 | 資本 | 赤字 | 股票 | (赤字) | |||||||||||||||||||

| 平衡,2020年12月31日 | 4,718,714 | $ | 4,719 | $ | 14,553,483 | $ | (21,964,321 | ) | – | $ | (7,406,164 | ) | ||||||||||||

| 基於股票的薪酬 | – | – | 290,805 | – | – | 290,805 | ||||||||||||||||||

受益轉換功能 | – | – | 636,075 | – | – | 636,075 | ||||||||||||||||||

| 橋樑融資的轉換 | 254,425 | 254 | 1,907,971 | – | – | 1,908,225 | ||||||||||||||||||

| 股票贈與計劃授予 | 16,586 | 17 | (17 | ) | – | – | – | |||||||||||||||||

| 與發行相關的股票發行,扣除發行成本為4,400,683美元 | 6,210,000 | 6,210 | 57,693,107 | – | – | 57,699,317 | ||||||||||||||||||

| 回購普通股 | – | – | - | – | (2,975,000 | ) | (2,975,000 | ) | ||||||||||||||||

| 行使認股權證後發行的股票 | 18,412 | 18 | 9,978 | – | – | 9,996 | ||||||||||||||||||

| 截至2021年3月31日的淨收益(虧損) | – | – | – | (1,588,582 | ) | – | (1,588,582 | ) | ||||||||||||||||

| 平衡,2021年3月31日 | 11,218,137 | 11,218 | 72,116,357 | (23,552,903 | ) | (2,975,000 | ) | 48,574,672 | ||||||||||||||||

| 普通股 | 其他內容 已繳入 | 累計 | 股東總數 權益 | |||||||||||||||||

| 股票 | 金額 | 資本 | 赤字 | (赤字) | ||||||||||||||||

| 餘額,2019年12月31日 | 4,701,552 | $ | 4,702 | $ | 11,877,590 | $ | (16,890,626 | ) | $ | (5,008,334 | ) | |||||||||

| 基於股票的薪酬 | – | – | 432,645 | – | 432,645 | |||||||||||||||

| 已批出的股票退還 | (16,667 | ) | (17 | ) | 17 | – | – | |||||||||||||

| 與貸款期限修訂相關的股票發行 | 16,667 | 16 | 99,984 | – | 100,000 | |||||||||||||||

| 與債務相關的股票發行 | 83,333 | 83 | 499,917 | – | 500,000 | |||||||||||||||

| 與債務有關的權證發行 | – | – | 76,822 | – | 76,822 | |||||||||||||||

| 截至2020年3月31日的淨收益(虧損) | – | – | – | (1,695,631 | ) | (1,695,631 | ) | |||||||||||||

| 平衡,2020年3月31日 | 4,784,885 | $ | 4,785 | $ | 12,986,974 | $ | (18,586,257 | ) | $ | (5,594,498 | ) | |||||||||

見 未經審計的簡明合併財務報表附註

| 6 |

Urban-gro, Inc.

精簡 合併現金流量表

(未經審計)

截至三個月 三月三十一號, | ||||||||

| 2021 | 2020 | |||||||

| 經營活動的現金流 | ||||||||

| 淨損失 | $ | (1,588,582 | ) | $ | (1,695,631 | ) | ||

| 調整以調節運營淨虧損: | ||||||||

| 折舊及攤銷 | 55,685 | 61,014 | ||||||

| 遞延融資成本攤銷 | 103,632 | 50,930 | ||||||

| 債務清償損失 | 790,723 | - | ||||||

| 可轉換票據的利息 | 53,725 | – | ||||||

| 基於股票的薪酬費用 | 290,805 | 432,645 | ||||||

| 橋樑筆記的有益轉換 | 636,075 | - | ||||||

| 處置資產收益 | - | 13,815 | ||||||

| 庫存核銷 | 14,539 | 10,528 | ||||||

| 壞賬支出 | 15,000 | 15,239 | ||||||

| 營業資產和負債變動情況: | ||||||||

| 應收賬款 | 204,242 | 391,569 | ||||||

| 盤存 | (111,770 | ) | (221,537 | ) | ||||

| 提前還款和其他資產 | (1,178,239 | ) | (404,412 | ) | ||||

| 應付賬款和應計費用 | 1,162,059 | (1,172,081 | ) | |||||

| 存款 | (149,412 | ) | 651,336 | |||||

| 經營活動提供(使用)的淨現金 | 298,482 | (1,866,585 | ) | |||||

| 投資活動的現金流 | ||||||||

| 購置物業和設備 | – | (46,797 | ) | |||||

| 用於投資活動的淨現金 | – | (46,797 | ) | |||||

| 融資活動的現金流 | ||||||||

| 發行循環融資所得款項 | - | 2,207,432 | ||||||

| 發行定期貸款所得款項 | – | 2,000,000 | ||||||

| 循環貸款墊款所得款項 | – | 1,001,893 | ||||||

| 普通股回購 | (2,975,000 | ) | – | |||||

| 發行普通股所得款項(扣除發行成本) | 58,170,696 | – | ||||||

| 債務融資成本 | – | (545,501 | ) | |||||

| 應付票據的償還 | (5,755,845 | ) | (2,629,616 | ) | ||||

| 融資活動提供的淨現金 | 49,439,851 | 2,034,208 | ||||||

| 現金淨增長 | 49,738,333 | 120,826 | ||||||

| 期初現金 | 184,469 | 448,703 | ||||||

| 期末現金 | $ | 49,922,802 | $ | 569,529 | ||||

| 補充現金流信息: | ||||||||

| 支付的利息 | $ | 317,443 | $ | 298,634 | ||||

| 補充披露非現金投資和融資活動: | ||||||||

| 計入股本的債務融資成本 | $ | – | $ | 676,822 | ||||

見 未經審計的簡明合併財務報表附註

| 7 |

Urban-gro, Inc.

未經審計的簡明合併財務報表附註

注 1-組織和收購、業務計劃和流動性

組織 和收購

Urban-Gro, Inc.(“我們”、“公司”或“城市GRO”)是一家專注於可持續商業室內園藝市場的領先工程和設計服務公司。我們設計和設計室內控制的 環境農業(“CEA”)設施,然後將複雜的環境設備系統集成到這些設施中。 通過這項工作,我們為我們的客户創建了高性能的室內種植設施,用於種植特種作物,包括綠葉蔬菜、蔬菜、草藥和植物性藥物。我們定製的設計、採購、 和設備集成方法可為室內種植運營的所有方面提供單一責任點。我們還通過專注於設施優化和環境健康的全套專業服務和計劃,幫助我們的 客户獲得運營效率和經濟優勢,這些服務和計劃建立的設施允許客户在整個種植生命週期內以最高水平進行管理、運營和執行,一旦它們啟動並運行。

我們 的目標是從客户的項目開始就以在其設施的整個生命週期中提供價值的方式與他們合作。我們是客户值得信賴的合作伙伴和顧問,提供一整套工程和託管服務,並輔之以經過審核的精選耕作設備系統套件 。

演示基礎

這些 合併財務報表以美元列報,並根據美國公認會計原則(“GAAP”)編制。2020年12月31日,我們對 我們的普通股實施了6股1股的反向股票拆分。這些合併財務報表中的所有股票和每股信息都支持這種反向股票拆分, 包括重申上期報告的金額。

流動性 和持續經營

隨附的 綜合財務報表的編制假設本公司將繼續作為一家持續經營的企業,其預期在綜合財務報表可供發佈之日起一年內在正常業務過程中實現資產和償還負債。

附註 2-重要會計政策摘要

未經審計的 簡明合併財務報表

公司已根據SEC關於精簡財務報告的規章制度編制了隨附的精簡合併財務報表。 精簡財務報告。簡明綜合財務報表未經審計,本公司認為,包括 所有調整,包括正常經常性調整和應計項目,以公平列報公司簡明 綜合資產負債表、簡明綜合經營表和全面收益(虧損)、簡明綜合股東虧損表和簡明綜合現金流量表。這些簡明合併財務報表中報告的結果 不應被視為一定代表全年可能預期的結果。根據SEC的規定,通常包含在根據GAAP 編制的財務報表中的某些信息和腳註披露已被省略。這些簡明綜合財務報表應與本公司截至2020年12月31日年度的Form 10-K年度報告中包含的財務報表及其附註一起閲讀 。

重要的 會計政策

有關公司重要會計政策的詳細討論,請參閲公司2020年10-K報表中的附註2-“重要會計政策摘要”。 在截至2021年3月31日的三個月內,公司的重要會計政策沒有發生重大變化。

| 8 |

使用預估的

在 按照公認會計原則編制簡明合併財務報表時,管理層需要作出估計和假設,以影響截至簡明合併財務報表之日的資產負債額和資產負債披露,以及報告期內的收入和費用。 在編制簡明合併財務報表時,管理層必須做出影響資產和負債報告金額以及報告期內收入和費用的估計和假設。實際結果可能與這些估計值不同。 重要估計值包括長期資產和商譽的估計使用年限和潛在減值、存貨沖銷、遞延税項資產撥備和壞賬撥備。

重新分類

某些 上一年的金額已重新分類,以便與本年度的列報保持一致。這些重新分類對報告的運營結果沒有影響 。

最近 發佈了會計聲明

財務會計準則委員會(“FASB”)或其他準則制定機構會不時發佈新的會計公告 。財務會計準則委員會通過發佈會計準則更新(“ASU”)對新的會計聲明進行更新。 除非另有討論,否則公司認為最近發佈的指導意見的影響,無論是採用還是將在未來採用,預計都不會對採用後的公司財務報表產生實質性影響。

注 3-關聯方交易

Cloud 9 Support,LLC(“Cloud 9”)是一家由董事兼股東James Lowe所有的公司,從公司採購材料。 在截至2021年3月31日和2020年3月31日的三個月裏,公司對Cloud 9的總銷售額分別為14,006美元和132,872美元。 截至2021年3月31日和2020年12月31日,Cloud 9的未償還應收賬款總額分別為4,263美元和61,678美元。

於2018年10月,我們向本公司董事James Lowe擁有的實體Cloud 9發行了1,000,000美元的應付無抵押票據,該票據原定於2019年4月30日到期(“James Lowe票據”)。James Lowe Note由我們的首席執行官布拉德利·納特拉斯(Bradley Nattrass)和奧克塔維奧·古鐵雷斯(Octavio Gutierrez)親自擔保。這筆貸款的一次性起始費為12,500美元。利息按年利率 12%計算,按月支付。作為James Lowe Note的額外對價,我們授予Lowe先生(作為Cloud9 Support指定人)以每股7.20美元的行使價購買5,000股我們普通股的選擇權,該選擇權可在五年內行使 。James Lowe Note的到期日於2019年5月延長至2019年12月31日,利率 降至年利率9%。考慮到Cloud9 Support延長票據到期日並降低利率, 我們向Lowe先生(作為Cloud9 Support的指定人士)發行了1,667股普通股。

2020年2月21日,我們簽訂了一項協議,修訂James Lowe票據,將到期日期從2019年12月31日 延長至以下日期之後60天中較早的日期:(A)貸款人根據 信貸協議提出還款要求的日期,如附註9所述(目前僅適用於信貸協議下的違約事件 ,原因是根據信貸協議第一修正案取消了催款功能) 或(B)信貸協議項下的到期日 。

此外,本公司於2020年2月25日與Cloud9支持 訂立附屬、延期及停頓協議(“附屬協議”),據此,Cloud 9 Support同意延遲及 從屬本票項下所有到期付款,直至信貸協議項下的貸款全部付清及 最終償還為止。只要本公司在信貸協議項下欠 代理人或貸款人的債務,從屬協議的條款將繼續有效。考慮到Cloud9 Support同意延長本票到期日 並訂立附屬協議,吾等向 Lowe先生(作為Cloud 9 Support的指定人士)發行了16,667股普通股。

2020年12月15日,James Lowe同意將1,000,000美元的James Lowe票據加上4,500美元的應計利息(“New James Lowe Note”)轉換為可轉換票據過橋融資(參見附註8-應付票據中的“過橋融資”)。 新James Lowe票據的利率為12%,將於2021年12月31日到期。新的James Lowe票據加上應計利息 於2021年2月17日強制轉換為我們普通股的137,940股,與其他Bridge Finance 票據相關。

附註 4-預付款和其他資產

預付款 和其他資產包括支付給供應商以啟動訂單的預付款以及預付費服務和費用。包年包月餘額 彙總如下:

| 三月三十一號, | 十二月三十一日, | |||||||

| 2021 | 2020 | |||||||

| 供應商預付款 | $ | 3,428,331 | $ | 2,676,493 | ||||

| 預付服務和費用 | 425,619 | 365,931 | ||||||

| 遞延融資資產(見附註9--債務) | - | 504,644 | ||||||

| 提前還款和其他資產 | $ | 3,853,950 | $ | 3,547,068 | ||||

| 9 |

附註5- 投資

本公司對Edyza,Inc.(“Edyza”)進行了 戰略投資,Edyza是一家硬件和軟件技術公司,可在農業、醫療保健和其他需要精確微氣候監測的環境中實現密集傳感器網絡 。本公司按成本計量這項投資 ,減去同一發行人相同或相似投資的有序交易中可觀察到的價格變化所導致的任何減值變化 。截至2021年3月31日和2020年12月31日的餘額為1,710,358美元。

附註6- 商譽

公司 在2019年3月7日首次收購Impact Engineering,Inc.(“Impact”)時記錄了商譽。 7截至2021年3月31日和2020年12月31日的商譽餘額為902,067美元。商譽不會攤銷。沒有用於所得税目的的商譽 。截至2021年3月31日及2020年3月31日止期間,本公司並無記錄任何與商譽有關的減值費用。

附註7- 應計費用

應計費用 彙總如下:

| 三月三十一號, | 十二月三十一日, | |||||||

| 2021 | 2020 | |||||||

| 應計營業費用 | $ | 538,835 | $ | 717,503 | ||||

| 應計工資及相關費用 | 335,225 | 408,907 | ||||||

| 應計利息支出 | 9,759 | 99,258 | ||||||

| 應計應繳增值税 | 533,300 | 572,826 | ||||||

| $ | 1,417,119 | $ | 1,798,494 | |||||

應計銷售税 應繳金額包括2015至2020年各州和加拿大各省的應繳金額。

附註8- 應付票據

以下是 不包括關聯方應付票據的應付票據摘要:

| 三月三十一號, | 十二月三十一日, | |||||||

| 2021 | 2020 | |||||||

| 薪資保障計劃(PPP)貸款於2020年4月16日生效。年利率為1.0%。本金和利息的支付將推遲到2021年8月1日(“延遲期”)。PPP貸款可以部分或全部免除,這取決於公司是否滿足某些PPP貸款豁免指導方針。該公司尚未確定是否有任何購買力平價貸款可以免除,因此繼續在其財務報表中將整個購買力平價貸款作為債務列報。購買力平價貸款的任何不可原諒的部分都將在兩年內支付,付款將在延期期間延期支付。本公司可隨時預付未獲寬免的貸款餘額,而無須支付任何保費。 | 1,020,600 | 1,020,600 | ||||||

| 與過橋融資相關的可轉換票據。請參閲下面的橋樑融資説明。 | – | 1,854,500 | ||||||

| 總計 | 1,020,600 | 2,875,100 | ||||||

| 較短的當前到期日 | (1,020,600 | ) | (1,854,500 | ) | ||||

| 長期 | $ | – | $ | 1,020,600 | ||||

於2020年第四季度,本公司 簽訂橋樑融資券(“橋樑融資券”),總額為1,854,500美元。橋樑融資票據是新James Lowe票據(見注3-關聯方交易)中的1,004,500美元、2020年11月收到的350,000美元和2020年12月收到的另外500,000美元的 組合。橋樑融資票據的利率為12%,將於2021年12月31日到期 。橋樑融資票據將在公司證券出售完成時強制轉換,無論是私募還是根據證券法的有效註冊聲明,為公司帶來至少2,500,000美元 的毛收入(“合格發售”)。如果是合格發行,橋樑融資券的未償還本金和利息將按投資者就合格發行支付的每種證券價格的75%轉換為在該合格發行中發行的相同證券。附註12-股東 股權中描述的發售為合格發售,橋樑融資票據已於2021年2月17日轉換為與發售相關的股權。

| 10 |

附註9- 債務

截至2021年3月31日和2020年12月31日,該公司的 借款包括:

| 三月三十一號, | 十二月三十一日, | |||||||

| 2021 | 2020 | |||||||

| 循環設施 | $ | – | $ | 3,403,143 | ||||

| 定期貸款,扣除0美元和252,322美元的未攤銷債務發行成本 | – | 1,868,320 | ||||||

| 總計 | – | 5,271,463 | ||||||

| 減去一年內到期的流動債務 | – | (5,271,463 | ) | |||||

| 長期債務總額 | $ | – | $ | - | ||||

於2020年2月21日,本公司作為借款人Urban-gro Canada Inc.和Impact.(作為擔保人)、貸款方(“貸款方”)和Bridging Finance Inc.(作為貸款方的行政代理(“代理”))之間簽訂了一項書面協議(“信貸協議”)。信貸協議以加元(加元)計價, 包括:(I)一項金額為270萬加元(200萬美元)的12個月優先擔保定期貸款安排,該貸款在截止日期全部提供資金 (“定期貸款”);及(Ii)最高540萬加元(400萬美元)的12個月活期循環信貸安排,可不時提取,惟須受信貸協議 所載並於下文進一步描述的條款及條件所規限(“循環貸款”,連同定期貸款,稱為“貸款”)。 信貸協議由公司首席執行官兼董事長布拉德·納特拉斯親自擔保,有效期為 信貸協議的原始期限(1年),外加貸款人根據信貸協議的規定酌情延長1年的期限。

貸款的最終到期日 最初在信貸協議中規定為(I)需求和(Ii)截止日期後12個月 中較早的日期,並有可能延長至截止日期後24個月的日期(“初始到期日 日期”)。這些貸款的利息為新斯科舍銀行確定並指定為最優惠利率的年利率, 加11%的年利率。貸款未償還本金的應計利息在每個月的最後一個營業日和初始到期日按月到期並支付。

循環融資 最初可由本公司在融資期限內以循環方式借入和再借入,前提是循環融資項下的借款 受如下貸款可用性公式的限制:(I)90%的保險應收賬款、 (Ii)85%的投資級應收賬款、(Iii)75%的其他應收賬款、(Iv)符合條件的存貨的50%的貸款可獲得性公式的總和為:(I)90%的投保應收賬款、 (Ii)85%的投資級應收賬款、(Iii)75%的其他應收賬款、(Iv)50%的合格存貨、和(V)405萬加元(300萬美元)和(A)符合條件的已簽署設備系統合同設備訂單未收回金額的75%和(B)符合條件的已簽署設計合同專業服務訂單未收回金額的85%兩者中較少的 和(A)75%的未收回金額 和(B)符合條件的已簽署設計合同的專業服務訂單的未收回金額的85%。循環貸款 可以在貸款期限內的任何時間預付部分或全部而不受罰款,定期貸款可以 預付全部或部分而不受罰款,但在每種情況下均須事先發出60天的通知,但須遵守某些習慣條件。

於2020年9月4日,本公司簽署了信貸協議修正案(“第一修正案”),而上述融資 應於2021年12月31日(“修訂到期日”)到期。第一修正案還提高了貸款利率 由加拿大新斯科舍銀行確定並指定為最優惠利率的年利率,外加12%的年利率。

根據第一修正案 ,公司必須在2021年1月31日或之前預付1,000,000美元的定期貸款餘額 ,並從2021年3月1日開始每月支付100,000美元的定期貸款餘額。此外,自2020年10月1日起, 公司必須每月支付50,000美元的循環貸款餘額 ,並且不能在循環貸款項下提取更多款項。

本公司與這些融資相關的債務發行成本為 1,314,868美元,其中676,822美元為普通股和認股權證發行形式的非現金。 本公司使用Black-Scholes 期權定價,根據相關普通股在估值測量日的市值6.00美元、5年期認股權證的剩餘合同 條款、1.14%的無風險利率和100%的相關普通股價格的預期波動率,估計這些認股權證在各自資產負債表日的公允價值。 期權定價基於相關普通股在估值測量日的市值6.00美元、5年期認股權證的剩餘合同條款、1.14%的無風險利率和100%的相關普通股價格的預期波動率 。本公司根據循環貸款及定期貸款於結算日的按比例價值,將債務發行成本分別記為遞延融資資產或直接減少貸款責任 。債務發行成本 在設施使用期限內作為利息支出攤銷,直至修訂到期日。2021年2月17日,本公司 償還了信貸協議項下的所有未償還金額,並將剩餘的未攤銷債務發行成本作為債務清償損失 支出。截至2020年12月31日,與循環貸款和定期貸款相關的未攤銷債務發行成本分別為504,644美元和252,322美元。

附註10 -風險和不確定性

集中 風險

在截至2021年3月31日和2020年3月31日的三個月內,一個客户佔總收入的31%,另一個客户佔總收入的26%。截至2021年3月31日,一個客户佔未付應收賬款總額的18%,另一個客户佔16%。截至2020年12月31日,一個客户佔未付應收賬款總額的23%,另一個客户佔未付應收賬款總額的17%。

| 11 |

在截至2021年3月31日的三個月內,公司總購買量的18%來自一家供應商。在截至2020年3月31日的三個月內,一家供應商佔公司總購買量的21%,另一家供應商佔15%。

冠狀病毒 大流行

新冠肺炎是一種首次在中國發現的新型冠狀病毒株,它的爆發已經蔓延到包括美國在內的全球,對我們的運營和財務狀況產生了不利的 影響。美國聯邦、州和地方政府對這種冠狀病毒的應對已導致許多行業的嚴重市場和業務中斷,並影響到各種規模的企業。這場大流行 還導致股市大幅波動,並進一步收緊了大多數企業的資金准入。鑑於新冠肺炎大流行及其中斷的持續時間尚不清楚,它們可能會對我們的流動性和盈利能力產生不利影響。

新冠肺炎的最終規模 ,包括它對我們的財務和運營業績的影響程度(可能是實質性的),將取決於疫情持續的 時間長度,它對我們產品和供應鏈的需求的影響,為應對疫情而實施的政府 法規的影響,以及與上述所有因素相關的不確定性。目前我們無法預測 新冠肺炎疫情的全面影響,但它可能會對我們的業務、財務狀況、運營業績和現金流產生更大的實質性不利影響 超出本報告討論的範圍。

注11- 股票薪酬

股票薪酬 根據股票授予和期權的授予時間表,截至2021年3月31日和2020年3月31日的三個月的股票薪酬費用分別為290,805美元和432,645美元。預計股票贈與不會產生現金流影響。

股票贈與:

下表 顯示了截至2021年3月31日的三個月的股票贈與活動:

| 截至2020年12月31日的未償還贈款 | 118,889 | |||

| 已批出的資助金 | 40,000 | |||

| 截至2021年3月31日的未償還贈款 | 158,889 |

截至2021年3月31日,公司有329,448美元與這些股票授予相關的未確認的基於股票的薪酬支出。

股票期權:

以下 表顯示了截至2021年3月31日的三個月的股票期權活動:

| 股份數量 | 加權 平均值 剩餘 壽命(年) | 加權 平均值 鍛鍊 價格 | ||||||||||

| 截至2020年12月31日的未償還股票期權 | 638,278 | 7.72 | $ | 6.48 | ||||||||

| 已發佈 | 55,833 | 4.76 | $ | 6.00 | ||||||||

| 過期 | 18,444 | 5.07 | $ | 7.89 | ||||||||

| 截至2021年3月31日的未償還股票期權 | 675,667 | 7.55 | $ | 6.40 | ||||||||

| 可於2021年3月31日行使的股票期權 | 369,305 | 7.69 | $ | 6.46 | ||||||||

期權的公允價值是使用Black-Scholes定價模型計算的,計算基礎是標的普通股在估值測量日的市值 $6.00,期權的剩餘合同期限為5年,無風險利率為0.36%,標的普通股價格的預期波動率為100%。 標的普通股的市值為6.00美元,期權的剩餘合同期限為5年,無風險利率為0.36%,標的普通股價格的預期波動率為100%。

截至2021年3月31日,公司有673,086美元與這些股票期權相關的未確認的基於股票的薪酬支出。截至2021年3月31日,未償還和可行使的期權的內在總價值為0美元。

附註12- 股東權益

2020年3月,作為相關分離協議的一部分,一名高管離開了本公司,返還了16,667股普通股。 公司註銷了這些股票,並將其已發行和流通股減少了16,667股。

| 12 |

2021年2月17日,我們完成了6,210,000股普通股的發售 ,包括承銷全部超額配售,每股10.00美元,總髮售 收益為62,100,000美元。關於此次發行,我們獲得批准,將我們的普通股在納斯達克資本市場(Nasdaq Capital Market)掛牌上市,代碼為“UGRO”。

注 13-認股權證

認股權證 一經發行即可行使。下表顯示了截至2021年3月31日的三個月的權證活動。

| 股份數目 | 加權平均 行權價格 | |||||||

| 截至2020年12月31日的未償還認股權證 | 202,752 | $ | 13.64 | |||||

| 練習 | (21,747 | ) | 24.00 | |||||

| 與股票發行有關的發行 | 310,500 | $ | 12.50 | |||||

| 截至2021年3月31日的未償還認股權證 | 491,505 | $ | 12.75 | |||||

| 自2021年3月31日起可行使的認股權證 | 491,505 | $ | 12.75 | |||||

權證的公允價值是使用Black-Scholes定價模型計算的,該定價模型基於標的普通股在估值測量日期為10.00美元時的市值、5年期期權的剩餘合同期限、0.57%的無風險利率和100%的標的普通股價格的預期波動率。

權證的加權平均壽命為2.4年。截至2021年3月31日,已發行和可行使的認股權證的總內在價值為0美元。

注 14-後續事件

根據ASC 855,管理層已 評估並確定不會披露任何重大後續事件。

| 13 |

項目2.管理層對財務狀況和經營結果的討論和分析

以下 討論應與我們的簡明合併財務報表及其附註一起閲讀。另請參閲本報告第3頁的 “前瞻性陳述”。

概述 和歷史記錄

Urban-Gro, Inc.(“我們”、“公司”或“城市GRO”)是一家專注於商業室內園藝市場的領先工程設計和服務公司。我們在室內設計和設計通過這項工作,我們為我們的客户創建了高性能的室內種植設施,用於種植特色作物,包括綠葉蔬菜、蔬菜、草藥以及大麻和大麻等植物性藥物。 通過這項工作,我們為客户創建了高性能的室內種植設施,用於種植特種作物,包括綠葉蔬菜、蔬菜、草藥和以植物為基礎的藥物,如大麻和大麻。我們針對設計、採購和 設備集成的定製方法為室內種植運營的所有方面提供了單一責任點。我們還通過專注於設施優化和環境健康的全方位專業服務和計劃,幫助我們的客户 實現運營效率和經濟優勢,使客户能夠管理其整個種植生命週期, 建立以最高水平運營和執行的設施。

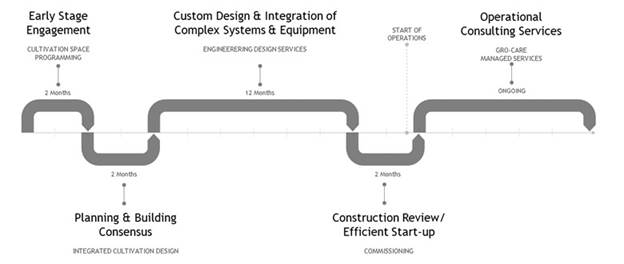

我們的目標是與我們的客户合作 他們的設施的壽命-從一開始就通過持續的設施運營為他們提供價值。 我們是值得信賴的合作伙伴和客户的顧問,我們提供一整套工程和託管服務,並輔之以經過審查的 套精選栽培設備系統。下面概述的是一個完整的項目示例,其中包含每個階段的預計時間範圍,展示了我們如何為客户提供以下價值他們的設施的壽命.

| 14 |

我們的室內商業 栽培解決方案提供一套集成的服務和設備系統,通常屬於以下類別:

| ● | 服務 解決方案: |

| ● | 工程 設計服務-全面的三合一服務,包括: |

| i. | 培養 空間編程(“CSP”) |

| 二、 | 綜合 培養設計(“ICD”) |

| 三、 | 全套設施 機械、電氣和管道(“MEP”) |

| ● | GRO-CARE® -基於訂閲的經常性收入托管服務產品,包括: |

| i. | 遠程 監控、報告、支持和培訓服務 |

| 二、 | 設施 和設備調試與審計服務 |

| 三、 | 環境科學組織(“ESG”)的合規性和計劃服務 |

| ● | 集成 設備解決方案: |

| ● | 設計、 來源和集成複雜的環境設備系統,包括專門構建的供暖、通風和空調 (“HVAC”)解決方案、環境控制、施肥和灌溉分配。 |

| ● | 增值 轉售(“VAR”)栽培設備,包括全套照明和滾台系統 |

| ● | 與主要製造商建立戰略 供應商關係 |

我們的大多數客户都是商業CEA培育者。我們相信,我們客户 看重的差異化的關鍵點之一是我們員工和我們公司的經驗深度。我們目前僱傭了49名員工。我們大約三分之二的員工 被認為是其專業領域的專家,我們的團隊包括工程師(機械、電氣、管道、控制和農業)、專業工程師、園藝師和擁有植物科學和工商管理碩士學位的個人 。作為一家公司,我們在300多個室內CEA設施上開展了工作,並相信 我們團隊和公司的經驗為客户提供了信心,我們將積極主動地防止他們在建設和運營階段 犯下常見的代價高昂的錯誤。我們的專業知識可為客户節省時間、資金、 和資源,併為他們提供持續訪問專業知識的機會,他們可以利用這些專業知識,而無需增加自己的 運營人員。除了提供可 整體集成到我們客户設施中的最高質量設備系統的平臺外,我們還提供這種體驗。

運營結果

在截至2021年3月31日的三個月中,我們創造了1200萬美元的收入,而截至2020年3月31日的三個月的收入為420萬美元,增長了780萬美元,增幅為182%。設備系統收入增加了800萬美元,這主要是由於栽培設備銷售的增加,服務收入減少了10萬美元,消費品銷售減少了 10萬美元。

在截至2021年3月31日的三個月中,收入成本為940萬美元,而截至2020年3月31日的三個月為310萬美元,增加了630萬美元,增幅為198%。這一增長直接歸因於上文所述的收入增長 。

截至2021年3月31日的三個月毛利潤 為260萬美元(佔收入的22%),而截至2020年3月31日的三個月毛利潤為110萬美元(佔收入的26%) 。毛利潤佔收入的百分比下降,原因是當期收入結構發生了變化,設備系統收入相對於服務和消耗品收入有所增加。

與截至2020年3月31日的三個月相比,截至2021年3月31日的三個月的運營費用 保持不變,為250萬美元。這是由於基於股票的薪酬費用減少了10萬美元和一般運營費用增加了10萬美元的抵消效果,這主要是由於工資和差旅費用的增加 。

截至2021年3月31日的三個月,營業外費用 增加了140萬美元,達到170萬美元,而截至2020年3月31日的三個月為30萬美元。在截至2021年3月31日的三個月中,公司發生了80萬美元的債務清償虧損和60萬美元的 與以低於發行價的發行價轉換債轉股相關的費用 。

由於 上述原因,我們在截至2021年3月31日的三個月淨虧損160萬美元,或每股虧損0.20美元,而截至2020年3月31日的三個月,我們的淨虧損為170萬美元,或每股虧損0.36美元。

| 15 |

非GAAP財務指標

公司使用 調整後利息、税項、折舊及攤銷前收益(“調整後EBITDA”) 作為衡量我們經營業績的補充財務指標。調整後的EBITDA不是按照美國公認的會計原則 計算的,它不能替代GAAP規定的其他衡量標準,如淨收益 (虧損)、營業收入(虧損)和經營活動現金流量。我們將調整後的EBITDA定義為根據公認會計準則確定的可歸因於Urban-gro,Inc.的淨收益(虧損),不包括某些運營和非運營費用的影響,包括但不限於利息支出、有形資產折舊、無形資產攤銷、投資減值、 未實現匯兑損失和我們認為不能反映公司核心運營業績的基於股票的薪酬支出。

我們的董事會 和管理團隊將調整後的EBITDA作為關鍵的績效和薪酬衡量標準。我們認為,調整後的EBITDA有助於我們 比較不同報告期的經營業績,因為它從我們的經營業績中剔除了管理層認為不能反映我們核心經營業績的項目 的影響。

下表 對本公司應佔淨虧損與調整後的EBITDA進行了核對:

| 截至3月31日的三個月, | ||||||||

| 2021 | 2020 | |||||||

| 淨虧損 | $ | (1,588,582 | ) | $ | (1,695,631 | ) | ||

| 利息支出 | 317,443 | 298,634 | ||||||

| 利息支出(簡寫為BCF) | 636,075 | – | ||||||

| 債務清償損失 | 790,723 | – | ||||||

| 基於股票的薪酬 | 290,805 | 432,645 | ||||||

| 折舊及攤銷 | 55,684 | 60,553 | ||||||

| 調整後的EBITDA | $ | 502,148 | $ | (903,799 | ) | |||

流動性 與資本資源

截至2021年3月31日,我們的現金和現金等價物為4990萬美元,比2020年12月31日增加了4970萬美元。現金和現金等價物增加的主要原因是,在截至2021年3月31日的季度裏,我們從2021年2月股票發行中獲得的淨收益5820萬美元被580萬美元的債務償還和300萬美元的庫存股購買所抵消。

截至2021年3月31日的三個月,經營活動提供的淨現金為30萬美元,而截至2020年3月31日的三個月,經營活動使用的淨現金為190萬美元,增加了220萬美元。經營活動帶來的現金增加 主要是由於可比 期間的運營收入增加了160萬美元,其餘波動主要是運營資產和負債的波動。 截至2021年3月31日,我們有470萬美元與客户訂單相關的客户存款,而截至2020年12月31日,我們的客户存款為490萬美元 。我們要求客户在開始任何設計工作和向供應商訂購任何材料之前預付款 。這些預付款在收到時記入客户存款負債賬户。我們預計每個項目的客户存款 從存款賬户中免除的時間不超過12個月。截至2021年3月31日,我們的供應商預付款為340萬美元 ,而2020年12月31日為270萬美元。截至2021年3月31日,我們的應付帳款為220萬美元,而2020年12月31日為70萬美元。

截至2021年3月31日的三個月,投資活動使用的淨現金為2000萬美元,而截至2020年3月31日的三個月為10萬美元。從歷史上看,現金一直用於增加我們在戰略合作伙伴關係中的投資,以及購買財產和設備。 我們將繼續有購買財產和設備的持續需求,以維持我們的運營。截至2021年3月31日,我們沒有資本支出的實質性承諾 。

截至2021年3月31日的三個月,融資活動提供的淨現金 為4940萬美元,而截至2020年3月31日的三個月為200萬美元。在截至2021年3月31日的三個月中,融資活動提供的現金主要涉及從股票發行收到的5820萬美元的淨收益,被用於償還應付票據的580萬美元和收購的300萬美元的庫存股所抵消。

通貨膨脹率

雖然我們的運營 受到一般經濟狀況的影響,但我們不認為通脹對我們截至2021年3月31日的三個月的運營結果有實質性影響。

| 16 |

關鍵會計政策和估算

關鍵會計政策和估算

對我們的財務狀況和經營結果的討論和分析基於我們的財務報表,這些報表是根據美國公認的會計原則 編制的。編制這些財務報表需要 我們做出影響資產、負債、收入和費用金額以及或有資產和負債的相關披露的估計和判斷 。在持續的基礎上,我們根據歷史經驗和各種被認為在當時情況下是合理的其他假設來評估我們的估計,這些假設的結果構成了對資產和負債的賬面 價值做出判斷的基礎,這些價值從其他來源看起來並不明顯。在 不同假設或條件下,實際結果可能與這些估計值不同。有關公司重大會計政策的詳細討論,請參閲公司2020年10-K報表中的附註 2-“重大會計政策摘要”。在截至2021年3月31日的三個月內,公司的重大會計政策沒有重大變化。

表外安排 表內安排

我們沒有將 納入任何對我們的財務狀況具有或合理地可能對當前或未來產生影響的表外安排, 財務狀況、收入或支出、運營結果、流動性、資本支出或資本資源的變化, 將被投資者視為重大變化。

第三項關於市場風險的定量和定性披露。

我們是一家較小的報告公司 ,根據S-K規則,我們不需要提供本項目下的信息。

項目4.控制 和程序

披露 控制和程序

披露 控制和程序-我們的管理層在首席執行官(“CEO”)和 首席財務官(“CFO”)的參與下,評估了截至本報告所涵蓋期間結束時我們的披露控制和程序的有效性(因為規則13a-15(E)和15d-15(E)中對術語 進行了定義),截至本報告所涵蓋的期間結束時,我們的管理層已經評估了我們的披露控制和程序的有效性(因為規則 在交易法下的規則13a-15(E)和15d-15(E)中定義)。

這些控制 旨在確保記錄、處理、彙總和報告根據《交易法》我們提交或提交的報告中要求披露的信息,並在美國證券交易委員會的規則和表格中指定的時間段內進行處理、彙總和報告,並將這些信息 累積並傳達給我們的管理層,包括我們的首席執行官和首席財務官,以便及時做出有關要求披露的決定。

基於此評估,我們的首席執行官和首席財務官得出結論,截至2021年3月31日,我們的披露控制和程序在合理的保證水平下是有效的 。

我們認為, 我們以10-Q表格列報的財務報表在所有重要方面都很好地反映了我們的財務狀況、經營成果、 和本文所列所有期間的現金流。

固有的 限制-我們的管理團隊,包括首席執行官和首席財務官,預計我們的披露控制和程序 不會阻止所有錯誤和所有欺詐。控制系統,無論其構思和操作有多好,都只能提供合理的、而不是絕對的保證,以確保控制系統的目標得以實現。任何控制系統的設計在一定程度上都是基於對未來事件可能性的某些假設 ,不能保證任何設計在所有潛在的未來條件下都能成功實現其聲明的目標。此外,控制系統的設計必須反映這樣一個事實,即存在資源限制,並且必須考慮控制的好處相對於其成本。由於所有控制系統的固有限制,任何控制評估 都不能絕對保證我們公司內的所有控制問題和欺詐實例(如果有)都已被檢測到。 這些固有限制包括這樣的事實:決策過程中的判斷可能有誤,故障可能因為 簡單的錯誤或錯誤而發生。特別是,我們當前的許多流程都依賴於手動審核和流程來確保 人為錯誤或系統缺陷都沒有導致財務數據的錯誤報告。

財務報告內部控制的變化-在截至2021年3月31日的三個月內,我們對財務報告的內部控制沒有發生任何變化,這些變化是結合《交易法》規則13a-15和15d-15第 (D)段要求的管理層評估確定的,這些變化對我們對財務報告的內部控制產生了重大影響,或有合理的可能性對其產生重大影響。 我們對財務報告的內部控制。

| 17 |

第二部分.其他 信息

項目1.法律程序

據我們管理層所知和所信,沒有任何針對我們的實質性索賠,也沒有任何索賠 受到威脅。

第1A項。風險 因素

我們是交易法第12b-2條規定的較小的 報告公司,不需要提供本項目下的信息。

第二項.未登記的股權證券銷售和收益使用

沒有。

項目3.高級證券違約

沒有。

第4項:礦山 安全泄漏

不適用。

項目5.其他 信息

沒有。

項目6.展品

| 附件 編號: | 描述 | |

| 10.1 | 貸款協議第一修正案,日期為2020年9月4日,由註冊人、Urban-Gro Canada Technologies Inc.、Impact Engineering,Inc.和Bridging Finance Inc.簽署,或由註冊人、Urban-Gro Canada Technologies Inc.、Impact Engineering,Inc.和Bridge Finance Inc.簽署。 | |

| 10.2 | 登記人和喬治(鮑勃)普拉之間的協議,日期為2020年9月18日。 | |

| 31.1 | 根據2002年薩班斯-奧克斯利法案第302條對首席執行官的認證 | |

| 31.2 | 根據2002年薩班斯-奧克斯利法案第302條對首席財務官的認證 | |

| 32 | 根據2002年薩班斯-奧克斯利法案第906條認證首席執行官和首席財務官 | |

| 101.INS | XBRL 實例文檔 | |

| 101.SCH | XBRL 架構文檔 | |

| 101.CAL | XBRL 計算鏈接庫文檔 | |

| 101.DEF | XBRL 定義Linkbase文檔 | |

| 101.LAB | XBRL 標籤Linkbase文檔 | |

| 101.PRE | XBRL 演示文稿Linkbase文檔 |

| 18 |

簽名

根據1934年證券交易法的要求,註冊人已正式安排本報告於2021年5月11日由其正式授權的簽署人代表其簽署。

| Urban-Gro, Inc. | ||

| 發件人: | /s/ 布拉德利·納特拉斯 | |

| 布拉德利 納特拉斯 | ||

| 首席執行官 ,正式授權的官員 | ||

| 由以下人員提供: | /s/ 理查德·阿克賴特 | |

| 首席財務官兼首席會計官Richard A.Akright | ||

| 19 |