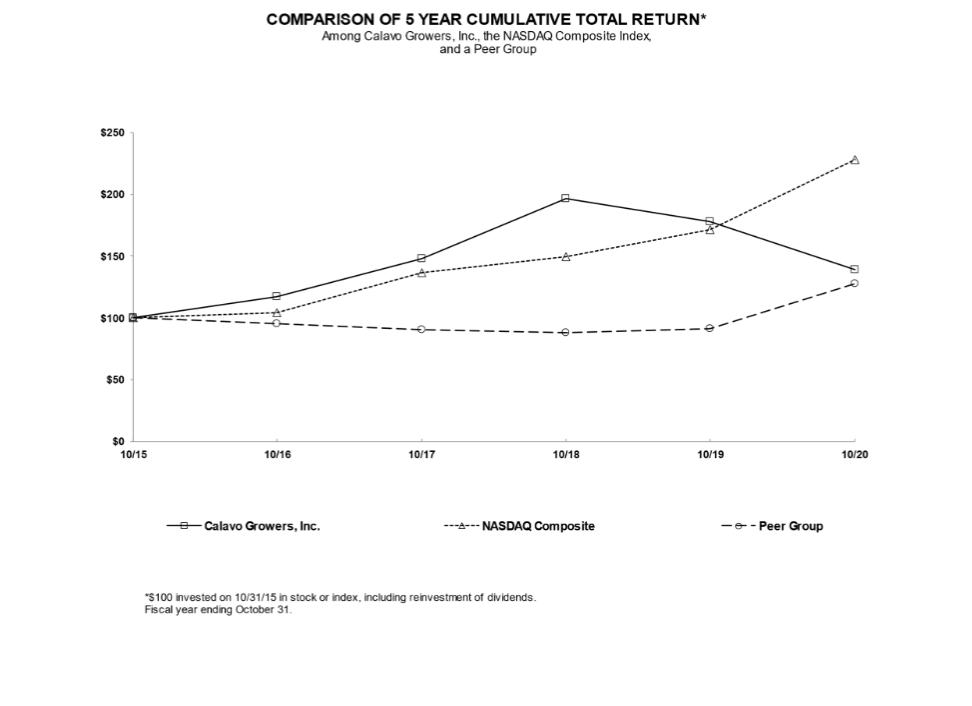

股東回報業績圖表

下圖將我們普通股的表現與納斯達克市場指數(Nasdaq Market Index)和同業主要多元化公司組成的同業集團(Peer Group)在大約60個月的時間內的表現進行了比較,這段時間從2015年10月31日開始,到2020年10月31日結束。在進行這一比較時,我們假設截至2015年10月31日對Calavo Growers,Inc.普通股、納斯達克市場指數和同行集團指數的投資為100美元。我們還假設了所有股息的再投資。我們的同業集團指數包括以下公司:安德森公司、B&G食品公司、波士頓啤酒公司、Fresh Del Monte Products公司、Hain Skestial Group,Inc.、Hostess Brands,Inc.、J&J休閒食品公司、John B Sanfilippo&Son公司和Landec公司。

|

| 10/31/15 | 10/31/16 | 10/31/17 | 10/31/18 | 10/31/19 | 10/31/20 |

Calavo Growers,Inc. | 100.00 | 116.86 | 147.63 | 196.82 | 177.80 | 139.42 | |

納斯達克綜合指數 | 100.00 | 103.97 | 136.34 | 149.61 | 171.71 | 228.10 | |

同級組 | 100.00 | 95.71 | 90.44 | 87.74 | 91.03 | 127.43 |

22