由烏龜管道和能源基金公司提交。

根據修訂後的1933年證券法第425條

並當作依據規則14a-12提交

根據經修訂的1934年《證券交易法》(Securities And Exchange Act Of 1934)

主題公司:

烏龜能源獨立基金公司。

委員會檔案第811-22690號

NDP和TTP的擬議合併

視頻演示文稿

2020年11月11日

大家好,我是Rob Thummel,Turtoise的高級投資組合經理,我想回答兩個重要的問題。那麼,首先,為什麼我們提議將烏龜能源獨立基金(NDP)和烏龜管道能源基金(TTP)合併?第二,作為這些基金的股東,這對你有什麼好處?我有幾張幻燈片要和大家分享,讓我們看看第一張幻燈片。因此,能源是必不可少的。能源是全球經濟增長的基石。

目前上路的10億多輛乘用車需要耗費大量能源。它需要多種形式的能源,每年為全球63億人提供超過20萬億千瓦時的電力。能源對我們今天的日常生活是必不可少的,在未來也將繼續是必不可少的。

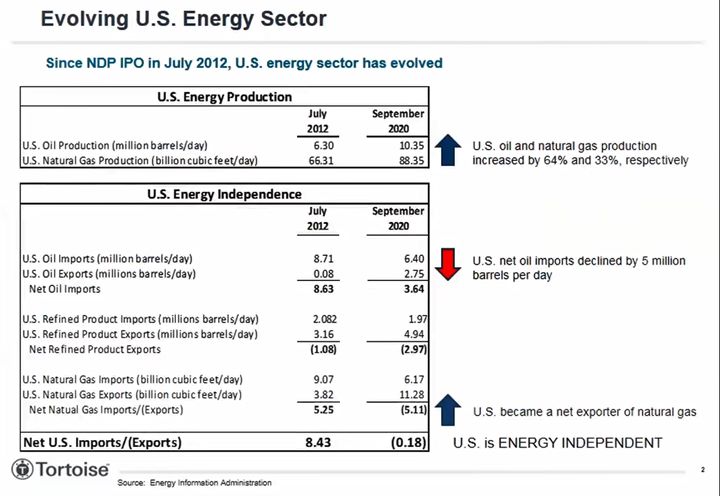

所以你知道能源行業正在發展。它正在變得更加清潔,而且變得全球化。自2012年7月NDP首次公開募股以來,美國能源行業已經實現了能源獨立。美國已經實現了能源獨立,美國石油產量增長了64%。美國已經成為世界上最大的石油和天然氣生產國。美國是最大的天然氣出口國之一。石油進口下降,改善了能源安全,使美國減少了對外國來源作為原油供應國的依賴。

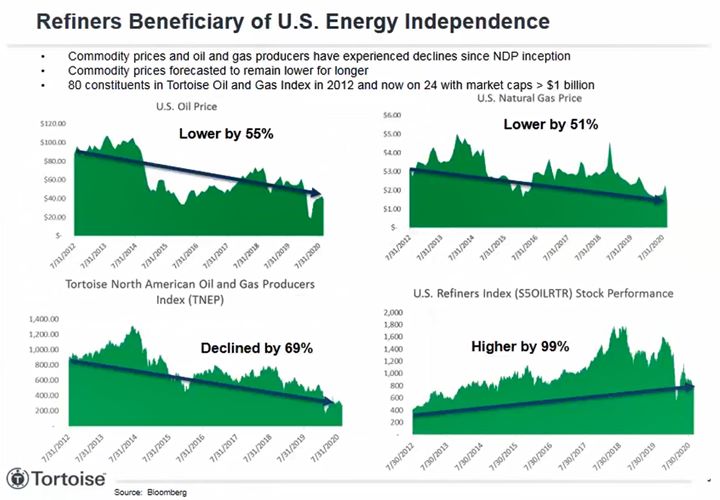

然而,自新民主黨首次公開募股以來,油價已經下跌了50%。事實上,實際上超過50%。石油和天然氣生產商的股價下跌了近70%。2012年,海龜北美石油和天然氣生產商指數(Turtoise North American Oil And Gas Producers Index)的成份股數量為80只,如今這一數字已降至24只,市值超過10億美元。

現在,在實現能源獨立的股市中,贏家一直是煉油商。自2012年7月以來,煉油商的股價上漲了99%。煉油商受益於低能源價格,這增加了能源需求,擴大了利潤率。

現在,隨着我們的全球投資團隊向前看,我們預計石油和天然氣價格將保持在相對較低的水平,這實際上將推動未來的能源需求。我們的團隊相信,一個新的基礎設施資產類別

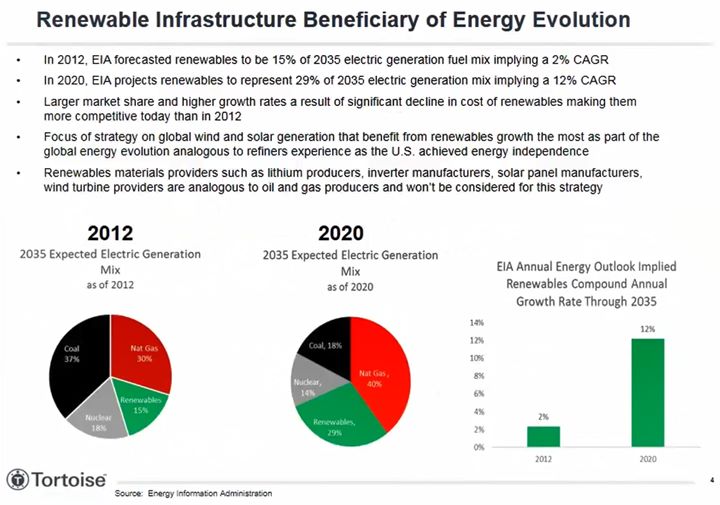

正在開發,它將塑造未來。那我在説什麼呢?可再生能源和電力基礎設施,特別是風能和太陽能發電。請看第四張幻燈片上的餅圖。2012年,到2035年,可再生能源預計將佔美國發電燃料供應組合的15%。這意味着每年的增長率約為2%。

如中間的餅形圖所示,2020年的同樣分析顯示,到2035年,可再生能源預計將佔到發電組合的29%。這意味着可再生能源和電力基礎設施預計將在未來十年內以每年12%的速度增長。這就是我們要求您批准NDP和TTP合併的原因,以便將能源基礎設施提供的高當前收益率與可再生能源和電力基礎設施預期的顯著增長相結合。

合併後的投資組合將包括能源基礎設施、管道以及全球太陽能和風能供應商,因為我們相信這些公司將受益於太陽能和風能發電成本的下降

類似於煉油商如何受益於與美國實現能源獨立相關的低大宗商品價格。

現在,我們不打算投資鋰生產商、逆變器製造商、太陽能和風力渦輪機制造商,因為我們認為這些股票可能會經歷與石油和天然氣生產商自2012年以來經歷的類似挑戰。我們相信,我們的投資策略是為投資者提供獨特的服務,讓他們瞭解目前正在進行的全球能源發展。

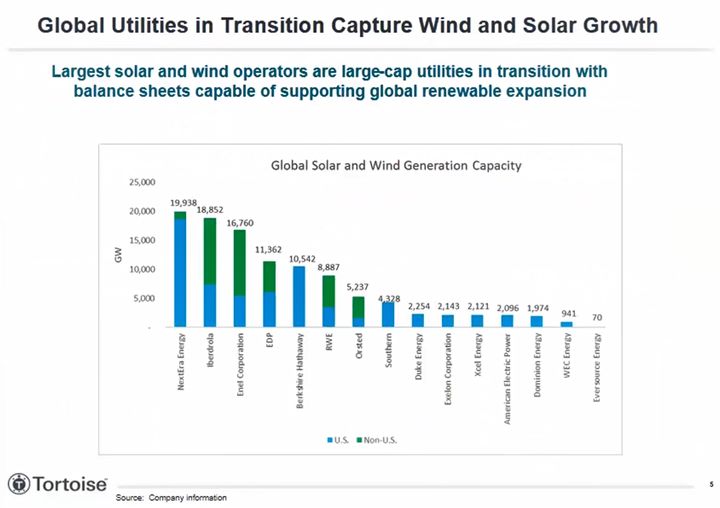

那麼,你知道誰是世界上最大的風能和太陽能供應商嗎?嗯,它們都列在這張幻燈片上了。通過這一戰略,我們的全球投資團隊為您提供了幾個您現在可能不熟悉的公司,例如Iberdrola、Enel、RWE和Orsted。然而,隨着世界需要更多的能源和更少的碳,這些儲備將變得更加容易識別。

所以第二個問題是,為什麼這次合併對你作為股東來説是有好處的?如果獲得批准,該基金的管理團隊計劃建議增加對董事會的合併基金季度分配。此外,基金管理費也將下調。當然,更大的組合基金會使規模更大,它可能會改善交易流動性和業績,並節省一些成本。最後,基金關注點的轉移可能會成為縮小資產淨值折讓的催化劑。我們的研究表明,在全球公用事業和基礎設施(我們將其定義為可再生能源和電力基礎設施)風險敞口較大的基金,這些基金的交易價格往往更接近資產淨值。

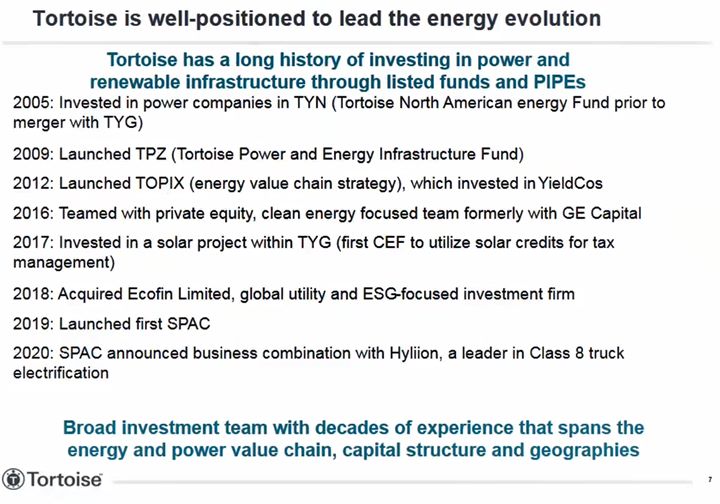

最後,我想強調一下為什麼烏龜處於領導能源進化的有利地位。在烏龜,我們一直着眼於能源價值鏈的機遇。我們對可再生能源和電力基礎設施的首次投資是在2005年。我們在2009年啟動了烏龜電力和能源基礎設施基金,我們已經投資於私人可再生項目。最近,我們通過收購Ecofin擴展了我們的全球專業知識。

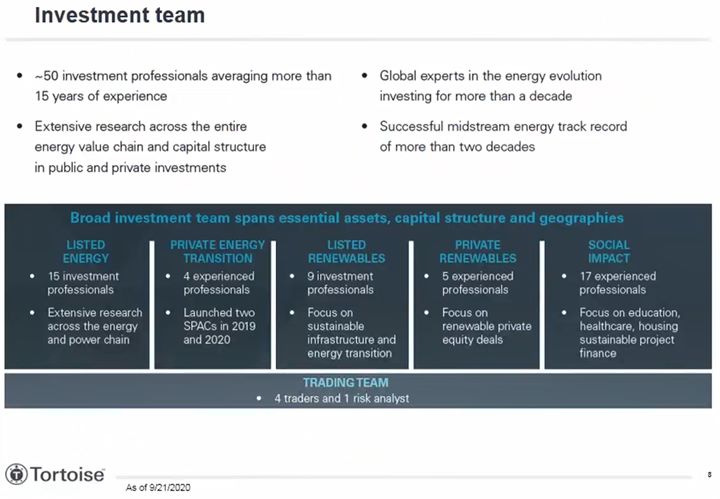

因此,我們認為,我們正處於能源演變的開始階段,這將提供大量投資機會。但要抓住這些機遇,您需要一個龐大的團隊、一個經驗豐富的團隊和一個全球性的

團隊。而在烏龜,我們擁有以上所有的東西。我們的全球投資團隊大約有50人,平均每人擁有15年以上的經驗。我們的能力涵蓋基本資產、資本結構和地理位置。因此,我

感謝您的傾聽,並請讓我們知道您可能有其他問題。

有關擬議合併的重要信息以及在哪裏可以找到:

有關擬議合併的更多信息將包含在預計將在未來幾周提交的委託書材料中。TTP計劃在不久的將來向美國證券交易委員會(SEC)提交一份關於合併的N-14 8C表格的聯合委託書/招股説明書,每隻基金都希望在與SEC的

審查期之後向其每位股東郵寄一份最終的聯合委託書/招股説明書,其中將包含有關擬議合併的信息。敦促股東仔細閲讀最終的聯合委託書/招股説明書(如果有),因為它將包含有關擬議合併的重要信息。向證券交易委員會提交的聯合委託書/招股説明書和其他文件將在證券交易委員會的網站http://www.sec.gov和基金網站cef.tortoiseecofin.com上免費獲取。股東還可以通過撥打電話免費獲取最終的聯合委託書/招股説明書(如果有)的複印件。(866.3629331./cef.tortoiseecofin.com/cef.tortoiseecofin.com

根據美國證券交易委員會的規則,這些基金、烏龜資本顧問公司及其若干董事、高級管理人員和關聯公司可能被視為參與了與本文討論的擬議合併有關的向股東徵集委託書的活動。有關這些基金的董事和高級管理人員的信息,可以在他們之前提交給證券交易委員會的各自的年度報告和委託書中找到。

安全港聲明

本成績單不應構成出售要約或招攬購買,也不得在任何州或司法管轄區進行此類要約或招攬或出售在根據該州或司法管轄區的法律註冊或獲得資格之前屬於非法的任何出售。

關於前瞻性陳述的警告性聲明

本記錄包含某些陳述,其中可能包括1933年證券法第27A節和1934年證券交易法第21E節所指的“前瞻性陳述”。本文中除歷史事實陳述外的所有

陳述均為“前瞻性陳述”。儘管基金和烏龜資本顧問公司認為這些前瞻性陳述中反映的預期是合理的,但它們確實包含假設、風險和不確定性,這些預期可能被證明是不正確的。由於多種因素的影響,實際結果可能與這些前瞻性陳述中預期的結果大不相同,包括提交給美國證券交易委員會(Securities And Exchange Commission)的基金報告中討論的那些因素。您不應過分依賴這些前瞻性陳述,這些陳述僅説明瞭本記錄的日期。除法律規定外,基金和烏龜資本顧問公司不承擔更新本前瞻性聲明的責任。