位置、通道和設施

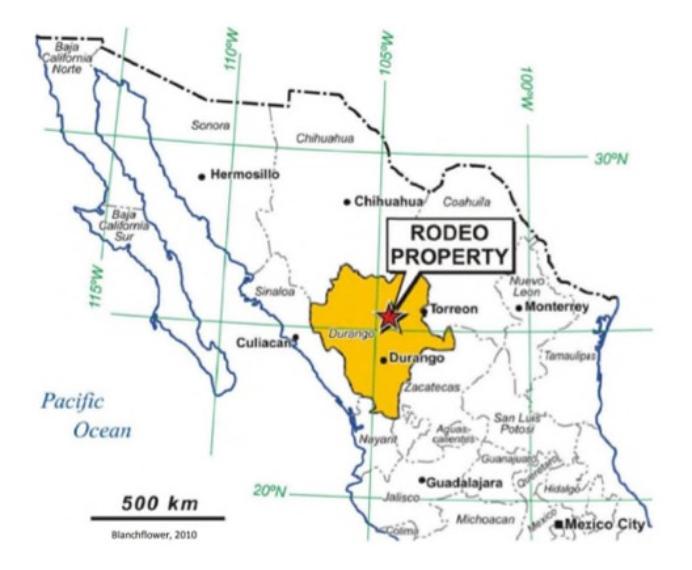

我們的牛仔競技項目位於墨西哥杜蘭戈州牛仔競技城以東約2公里處。託雷翁市位於該項目以東189公里處,杜蘭戈市位於南部157公里處。從羅迪奧鎮可以通過碎石路到達這處房產。羅迪奧鎮提供基本便利設施。牛仔競技項目的現場設施將包括燃料儲存、維修區、便攜式倉庫、移動辦公室和其他基本服務和支持單位。*現場不會有任何加工設施。我們已經獲得了從納扎斯河(Nazas River)取水的權利,納扎斯河距離該項目不到幾公里。然而,儘管有一條電線穿過這處房產,併為附近村莊提供服務,但我們預計將依靠發電機為礦場所需的最低限度的基礎設施提供電力。

我們為競技項目提議的採礦計劃考慮在我們的Velardeña氧化物廠加工開採的材料,該廠距離競技項目約115公里。我們計劃使用一家商業卡車運輸承包商將開採的材料用卡車運到工廠。我們的Velardeña氧化物工廠是一家典型的攪拌浸出廠,額定日處理能力高達550噸。該廠配備了一個現代化的多雷煉油廠,附設的尾礦設施最近進行了擴建,預計將足以滿足羅迪奧競技場運營所產生的尾礦的需求。我們已經開始準備在工廠安裝新的再磨機迴路,專門處理來自Rodeo地產的較難開採的材料(如下所述)。這條賽道將允許最大限度地回收黃金,預計將於2021年1月投入使用,總成本約為60萬美元。該電廠的電力是通過連接到國家電網的變電站提供的。他説:

下圖顯示了牛仔競技項目的位置。他説:

物業歷史記錄

對競技場財產的勘探和非正式開採可以追溯到25年前。1994年之前,在羅迪奧地產的Los Murcielagos Arroyo附近記錄了兩個遠景,分別稱為“Los Murcielagos”金-銀-鉛-銅遠景和“Francisco Marquez”金銅遠景。有關這些歷史遠景的信息很少,除了含金和含銀的礦化顯然是從地表可見的短小山口中提取出來的。20世紀90年代初,La Cuesta International Inc.和墨西哥君主資源公司(Monarch Resources de墨西哥,S.A.de C.V.)對該礦藏進行了勘探工作,包括地質測繪和鑽探。2003年,坎普拉茨資源公司(Canplats Resource Corporation)收購了該礦藏,並在2000年代中期進行了一項地球化學採樣計劃和多項鑽探計劃。*Canplats於2010年被Goldcorp Inc.收購,牛仔競技特許權開始持有

27