根據第433條註冊規則提交的發行人自由寫作招股説明書 第333-236018號聲明2020年8月17日討論材料優先股發行投資者介紹2020年8月17日根據第433條註冊聲明第333-236018號提交的發行人自由寫作招股説明書討論 材料優先股發行投資者演示文稿2020年8月17日

某些重要信息某些重要信息本 演示文稿由CNB Financial Corporation(以下簡稱“本公司”或“CNB”)根據其自身信息以及來自公共來源的信息編寫,僅供參考之用。本演示文稿僅為摘要 ,旨在幫助感興趣的各方標記自己對公司的評價。本公司不對此處所含信息的準確性或完整性作出任何默示或明示的陳述或保證 。除另有説明外,本演示文稿以本演示文稿的日期為準。本演示文稿並不包含可能與相關方的投資決策相關或重要的所有信息。在所有 案例中,感興趣的各方應自行對公司進行調查和分析,包括本演示文稿所涉及的 發行的註冊説明書和相關招股説明書附錄中包含或以引用方式併入的信息。本演示文稿既不是出售要約,也不是徵求購買本公司任何證券的要約。在任何司法管轄區,如果此類要約、招攬或出售 在根據任何此類司法管轄區的證券法註冊或獲得資格之前是非法的,則不會有任何證券銷售在該司法管轄區 被視為非法的任何司法管轄區內的證券銷售。任何出售或徵求購買本公司證券的要約將僅根據提交給美國證券交易委員會(“證券交易委員會”)的初步招股説明書 補編和隨附的招股説明書作出。公司已向證券交易委員會提交了與本演示文稿相關的 發行的註冊聲明(包括招股説明書)和初步招股説明書附錄。在你投資之前, 您應閲讀該註冊説明書中的招股説明書、相關的招股説明書附錄以及公司提交給證券交易委員會的通過 引用併入招股説明書附錄的其他文件,以瞭解有關本公司和本次發行的更完整信息。你可以通過訪問美國證券交易委員會網站www.sec.gov上的埃德加免費獲得這些文件。或者,如果您要求提供招股説明書補充資料,公司、任何承銷商或參與發售的任何 交易商將安排致電Janney Montgomery Scott LLC(電話:404-601-7200)向您發送招股説明書補充資料。2CERTAIN重要信息本演示文稿由CNB Financial Corporation(“本公司”或“CNB”)根據其自身信息以及來自公共來源的信息 編寫,僅供參考之用。本演示文稿僅為摘要, 旨在幫助感興趣的各方標記他們自己對公司的評價。本公司對本文所含信息的準確性或完整性不作任何默示或明示的陳述或保證。除 另有説明外,本演示文稿以本演示文稿的日期為準。本演示文稿並不包含可能與相關方的投資決策相關或重要的所有信息。在所有情況下,感興趣的 各方應自行對公司進行調查和分析,包括通過引用包含或合併到本演示文稿所涉及發售的註冊説明書和相關招股説明書附錄中的信息 。本演示文稿既不是出售要約,也不是徵求購買本公司任何證券的要約。將不會在任何司法管轄區出售此類要約的證券。, 根據任何此類司法管轄區的證券法,在註冊或取得資格之前,招攬或出售將是非法的 。任何出售或徵求購買本公司證券的要約,將僅根據提交給美國證券交易委員會(“證券交易委員會”)的初步招股説明書補編和 隨附的招股説明書作出。本公司已向證券交易委員會提交了與本演示文稿相關的上市註冊聲明(包括招股説明書)和初步招股説明書附錄 。在您投資之前,您應閲讀該註冊説明書中的招股説明書、相關的招股説明書附錄以及公司提交給證券交易委員會的其他文件,這些文件通過引用併入 招股説明書附錄中,以獲取有關本公司和本次發行的更完整信息。你可以通過訪問美國證券交易委員會網站www.sec.gov上的埃德加免費獲得這些文件。或者,如果您提出要求,公司、任何承銷商或參與發售的任何交易商 將安排向您發送招股説明書附錄,方法是致電詹尼·蒙哥馬利·斯科特有限責任公司(Janney Montgomery Scott LLC),電話:404-601-7200。2個

有關前瞻性陳述的某些重要信息警告 本陳述包含1995年“私人證券訴訟改革法”所指的前瞻性陳述,與CNB金融公司( “公司”)的未來事件或未來表現有關。前瞻性陳述不是對業績或結果的保證。這些前瞻性陳述基於本公司各自管理層目前的信念和預期,固有地受到重大業務、經濟和競爭不確定性和意外事件的影響,許多不確定性和意外事件超出了他們各自的控制範圍,可能會因新型冠狀病毒或新冠肺炎大流行而加劇。此外,這些 前瞻性陳述受有關未來業務戰略和決策的假設的影響,這些假設可能會發生變化。由於許多可能的不確定性,實際結果可能與這些 前瞻性陳述中討論或暗示的預期結果大不相同。諸如“可能”、“計劃”、“考慮”、“預期”、“相信”、“打算”、“繼續”、“預期”、“計劃”、“預測”、“估計”、“可能”、“應該”、“將”、“將會”和類似的表述應 視為識別前瞻性表述,儘管也可以使用其他措辭。此類前瞻性陳述涉及風險和不確定因素,可能會因多種因素而無法實現。報告(如Form 10-K年度報告)中討論了可能導致實際結果與前瞻性陳述中表達的結果大不相同的其他因素, 公司向證券交易委員會提交的季度報告(Form 10-Q)。您應該考慮這些 因素,不要過度依賴這些前瞻性陳述。公司沒有義務更新此類前瞻性陳述,以反映本演示文稿發佈後發生的事件或情況。 本演示文稿中包括的非GAAP財務措施報表包括非GAAP財務措施,應與標題為“非GAAP調整”部分的附表一起閲讀。該公司使用非GAAP 財務指標來分析其業績。管理層認為,非GAAP財務衡量標準提供了額外的有用信息,使讀者能夠評估CNB金融公司的持續業績,並提供與其同行有意義的 比較。非GAAP財務指標不應被視為根據GAAP頒佈的任何業績或財務狀況指標的替代指標,投資者在評估公司業績或財務狀況時應考慮根據GAAP報告的公司業績和 財務狀況以及所有其他相關信息。非GAAP財務指標作為分析工具有其侷限性, 投資者不應孤立地考慮 它們,也不應將其作為GAAP報告的結果或財務狀況分析的替代品。3CERTAIN有關前瞻性陳述的重要信息警告本陳述包含 1995年“私人證券訴訟改革法”中有關CNB金融公司(“本公司”)未來事件或未來表現的前瞻性陳述。前瞻性陳述不能保證業績或 結果。這些前瞻性陳述基於本公司各自管理層目前的信念和預期,固有地受到重大業務、經濟和競爭不確定性和意外事件的影響, 許多這些不確定性和意外事件超出了他們各自的控制範圍,可能會因新型冠狀病毒或新冠肺炎大流行而加劇。此外,這些前瞻性陳述受有關未來業務戰略和 決策的假設的影響,這些假設可能會發生變化。由於許多可能的不確定性,實際結果可能與這些前瞻性陳述中討論或暗示的預期結果大不相同。諸如“可能”、“計劃”、“考慮”、“預期”、“相信”、“打算”、“繼續”、“預期”、“計劃”、“預測”、“估計”、“可能”、“應該”、“將”、“將會”和類似的表述應被視為識別前瞻性表述,儘管也可以使用其他措辭。此類前瞻性 表述涉及風險和不確定因素,可能會因多種因素而無法實現。 報告(如Form 10-K年度報告)中討論了可能導致實際結果與前瞻性陳述中表達的結果大不相同的其他因素, 公司向證券交易委員會提交的季度報告(Form 10-Q)。您應該考慮這些因素,不要過度依賴這樣的前瞻性陳述。 公司不承擔更新此類前瞻性陳述以反映本演示文稿發佈後發生的事件或情況的義務。本演示文稿中包含的非GAAP財務指標報表包括非GAAP財務指標, 應與標題為“非GAAP調整”部分下的附表一起閲讀。該公司使用非GAAP財務衡量標準來分析其業績。管理層認為,非GAAP財務衡量標準提供了 額外的有用信息,使讀者能夠評估CNB金融公司的持續業績,並與其同行進行有意義的比較。非GAAP財務指標不應被視為根據GAAP公佈的任何業績或財務狀況指標 的替代指標,投資者在評估公司業績或 財務狀況時應考慮根據GAAP報告的公司業績和財務狀況以及所有其他相關信息。非GAAP財務指標作為分析工具有其侷限性,投資者不應孤立地考慮它們,也不應將其作為GAAP報告的結果或財務狀況分析的替代品。 3

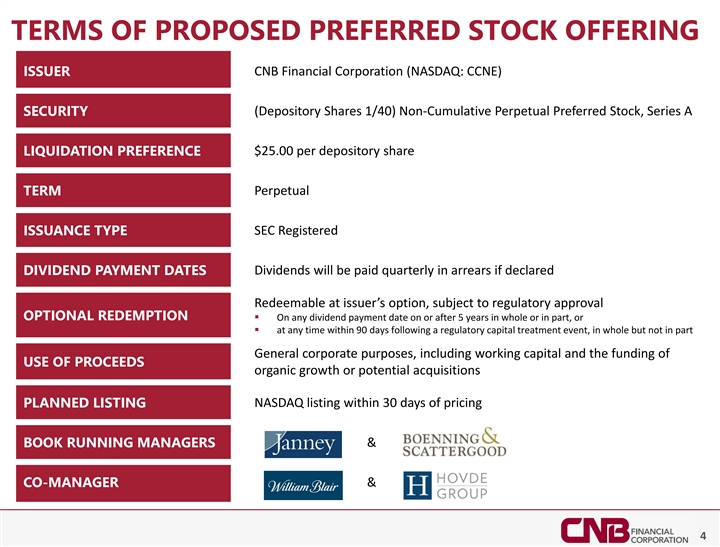

建議優先股發行條款CNB Financial Corporation (納斯達克股票代碼:CCNE)發行人(存托股份1/40)非累積永久優先股,A系列證券每股存托股份25.00美元清算優先期限永久發行型SEC註冊股息將按季度支付拖欠,前提是 宣佈股息支付日期可由發行人選擇贖回,取決於監管機構的批准在5年或之後的任何股息支付日選擇性贖回§全部或部分,或§包括營運資金和收益的使用資金有機增長或潛在收購納斯達克上市定價計劃上市後30天內納斯達克上市 賬簿運行經理&聯席經理和4TERMS擬發行優先股CNB金融公司(納斯達克股票代碼:CCNE)發行人(存托股份1/40)非累積永久優先股,A系列證券每股存托股份$25.00 清算優先權期限永久發行型SEC登記股息如果宣佈股息支付,將按季度支付或§在監管資本處理事件後90天內的任何時間,全部但不是部分的一般公司目的,包括營運資金和使用 收益的資金有機增長或潛在收購納斯達克上市計劃上市後30天內計劃上市經理和聯席經理&4

企業OVERVIEWCORPORATE概述

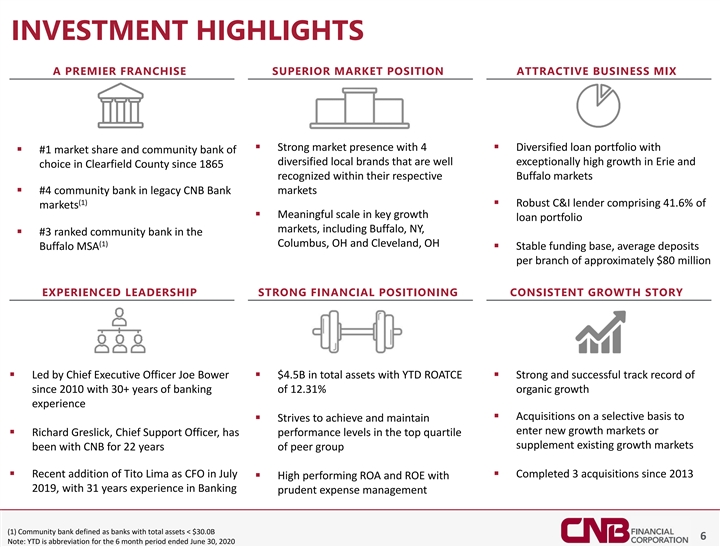

投資亮點高級特許經營優越的市場地位 有吸引力的業務組合§強大的市場存在,4§多樣化的貸款組合§1市場份額和多樣化的本地品牌社區銀行自1865年以來在各自的布法羅市場獲得了極高的增長 在各自的布法羅市場得到認可 在各自的布法羅市場§4號社區銀行在遺留的CNB銀行市場(1)§強大的C&I貸款機構佔41.6%的市場§在關鍵成長性貸款組合市場中有意義的規模,包括 Buffalo,每個分行的平均存款約為8,000萬美元經驗豐富的領導力強大的財務定位始終如一的 增長故事§由首席執行官Joe Bower領導§YTD ROATCE§總資產為45億美元§自2010年以來強勁而成功的記錄,擁有超過30年的銀行業務12.31%的有機增長經驗§選擇性收購§努力實現並保持進入新的增長市場或§首席支持官Richard Greslick,前四分位數的業績水平是否補充了現有增長市場在CNB工作了22年 集團§最近在7月份加入Tito Lima擔任CFO§自2013年以來完成了3筆收購§2019年的高業績ROA和ROE,擁有31年的銀行審慎費用管理經驗(1)社區銀行,定義為擁有 總資產的銀行

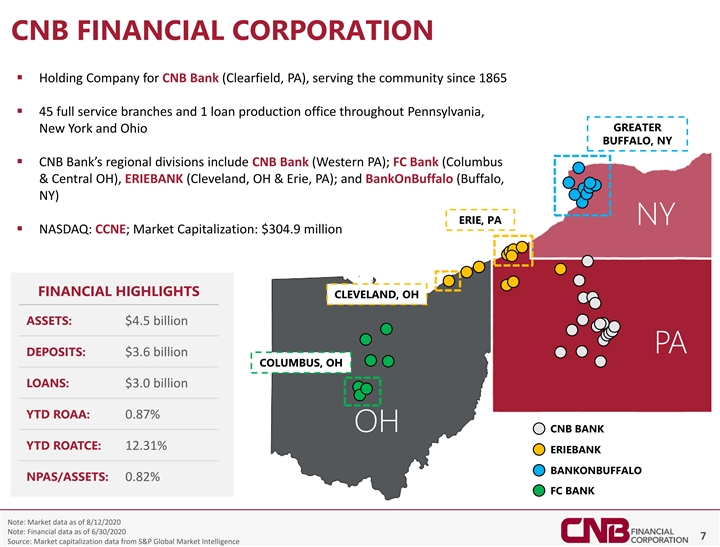

CNB金融公司§CNB銀行控股公司 (賓夕法尼亞州克利爾菲爾德),自1865年以來一直為社區服務§在賓夕法尼亞州、大紐約和俄亥俄州布法羅(NY)有45家提供全方位服務的分行和1個貸款生產辦事處§CNB銀行的地區部門包括CNB銀行(賓夕法尼亞州西部)、FC銀行(哥倫布和中部俄亥俄州)、ERIEBANK(俄亥俄州克利夫蘭和伊利)和BankOnBuffalo(賓夕法尼亞州布法羅)市值:3.049億美元財務亮點俄亥俄州克利夫蘭資產:45億美元PA存款: 36億美元俄亥俄州哥倫布貸款:30億美元YTD ROAA:0.87%OH CNB銀行YTD ROATCE:12.31%ERIEBANK BANKONBUFFALO NPAS/Assets:0.82%FC銀行注:截至2020年8月30日的市場數據注:截至2020年6月30日的財務數據7來源:市值 數據來自S自1865年以來為社區提供服務§45家全方位服務分行和1個貸款生產辦事處遍佈賓夕法尼亞州、大紐約和俄亥俄州布法羅,NY§CNB銀行的地區部門包括CNB銀行(西部賓夕法尼亞州);FC Bank(Columbus&Central OH),ERIEBANK(克利夫蘭,OH&Erie,PA);BankOnBuffalo(Buffalo,NY)Erie,PA NY§NASDAQ: CCNE;市值:3.049億美元財務亮點俄亥俄州克利夫蘭資產:45億美元PA存款:36億美元俄亥俄州哥倫布貸款:30億美元YTD ROAA:0.87%OH CNB銀行YTD ROATCE:12.31%ERIEBANK BANKONBUFFALO NPAS/Assets:0.82% FC銀行注:截至2020年8月12日的市場數據注:截至2020年6月30日的財務數據7來源:來自標準普爾全球市場的市值數據

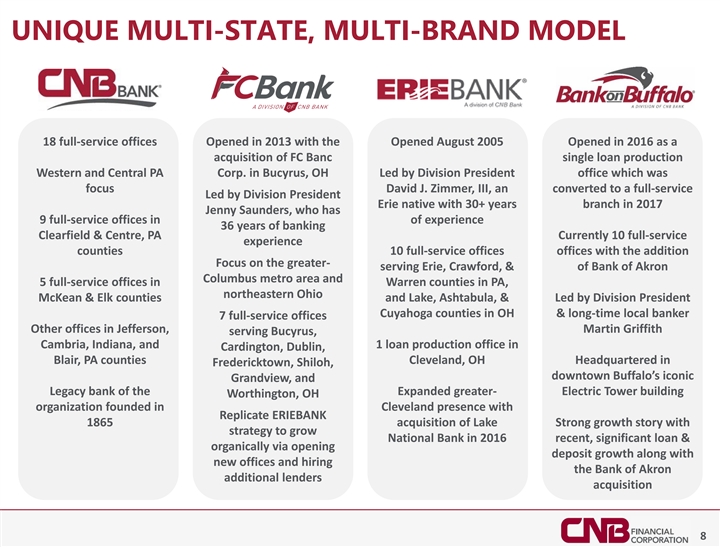

獨特的多州,多品牌模式 2013年開設了18個全面服務辦事處,2005年8月開業,作為對位於俄亥俄州比塞勒斯的FC Banc Single Loan Production西部和中部PA公司的收購,由事業部總裁辦公室領導,分部總裁辦公室是Focus David J.Zimmer,III,並於2017年轉變為由事業部總裁伊利·本地人領導的全面服務辦事處,擁有30多年的分支機構珍妮·桑德斯,他在36年的銀行Clearfield&Centre經驗中擁有9個全面服務辦事處,賓夕法尼亞州目前有10個全方位服務體驗縣10個全方位服務辦事處 辦事處主要集中在服務更廣泛的伊利、克勞福德和阿克倫銀行哥倫布大都市區,以及賓夕法尼亞州沃倫縣、俄亥俄州東北部麥基恩和埃爾克縣以及萊克縣、阿什塔布拉的5個全方位服務辦事處,由俄亥俄州凱霍加縣的分部總裁凱霍加縣和長期擔任當地銀行家的7個全面服務辦事處以及傑斐遜的其他辦事處、馬丁·格里菲斯·布加勒特領導OH總部設在夏洛市的弗雷德裏克敦,布法羅市中心的標誌性Grandview,以及俄亥俄州沃辛頓擴建的大電力塔建築的遺留銀行,該組織成立於克利夫蘭,複製ERIEBANK 1865 收購Lake Strong Growth Story,戰略是在2016年發展國家銀行最近的重大貸款&通過開設存款增長以及新辦事處和聘請阿克倫銀行(Bank Of Akron)額外的貸款人收購8UNIQUE 哦,由事業部總裁辦公室領導, 是Focus David J.Zimmer,III, An於2017年轉為由事業部總裁伊利·本地人領導的全方位服務機構,擁有30多年的分支機構,詹妮·桑德斯在賓夕法尼亞州Clearfield&Centre擁有36年的銀行業務經驗,目前擁有9個全方位服務辦事處 目前有10個全面服務體驗縣10個全方位服務辦事處,另外還專注於服務更廣泛的阿克蘭哥倫布銀行大都市區的Erie,Crawford&,以及賓夕法尼亞州東北部沃倫縣的5個全方位服務辦事處。 俄亥俄州東北部的McKean&El.&由事業部總裁凱霍加縣(俄亥俄州)和長期擔任當地銀行家的7個辦事處(位於傑斐遜)、馬丁·格里菲斯(Martin Griffith)服務於印第安納州比塞洛斯(Bucyrus)、印第安納州(Cambria) 印第安納州卡丁頓(Cardington)、布萊爾(Blair)、賓夕法尼亞州克利夫蘭(克利夫蘭)的1個貸款製作辦事處領導,總部設在俄亥俄州夏洛市弗雷德裏克敦(Fredericktown)、布法羅市中心的標誌性Grandview,以及擴建後的大電力塔(GreatingWorthington,OH)遺留銀行(Legacy Bank of the Expanded Grear-Electric Tower Building) Worthington鉅額貸款&通過開設新辦事處和聘請阿克倫銀行額外貸款人來實現存款增長,有機地實現了這一點,收購8

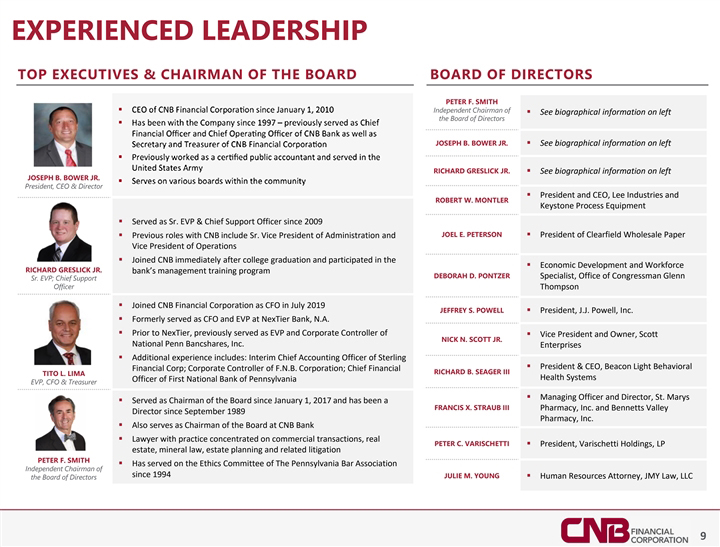

經驗豐富的領導力高層管理人員兼董事會主席小約瑟夫·B·鮑爾。總裁、首席執行官兼 董事小理查德·格雷斯里克(Richard GRESLICK Jr.)高級執行副總裁;首席支持官Tito L.Lima執行副總裁、首席財務官兼財務主管Peter F.Smith自1月1日起擔任CNB金融公司董事會獨立主席兼首席執行官,2010年加入公司 1997年起擔任CNB銀行首席財務官兼首席運營官以及CNB金融公司祕書兼財務主管 之前曾擔任註冊會計師,並曾在美國陸軍服役 自2009年以來在社區各個董事會擔任高級執行副總裁和首席支持官之前在CNB擔任過的職務包括高級行政副總裁和運營副總裁大學畢業後立即加入CNB,並參加了該行的管理培訓項目加入CNB金融公司 之前在CNB擔任高級行政副總裁和運營副總裁 大學畢業後立即加入CNB並參加了該行的管理培訓項目加入了CNB金融公司 自2009年以來一直擔任高級執行副總裁和首席支持官 大學畢業後立即加入CNB並參加了該行的管理培訓項目加入了CNB金融公司之前擔任National Penn Bancshare,Inc.的執行副總裁和公司總監 。其他經驗包括:Sterling Financial Corp臨時首席會計官;F.N.B.Corporation公司總監;賓夕法尼亞第一國民銀行(First National Bank Of Pennsylvania)首席財務官,自2017年1月1日以來擔任董事會主席,自1989年9月以來一直擔任董事。此外,還擔任CNB銀行律師事務所董事會主席,主要從事商業交易、房地產、礦產法方面的業務。, 遺產規劃和相關訴訟自1994年以來一直在賓夕法尼亞州律師協會道德委員會任職,董事會獨立主席彼得·F·史密斯(Peter F.Smith)在Left董事會上提供傳記信息小約瑟夫·B·鮑爾(Joseph B.Bower Jr.)。請參閲 小Richard GRESLICK左側的傳記信息。請參閲Left總裁兼首席執行官、Lee Industries和Robert W.Montler Keystone Process Equipment Joel E.Peterson Clearfield Wholesale Paper Economic總裁 國會議員格倫·湯普森·傑弗裏·S·鮑威爾(Glenn Thompson Jeffrey S.Powell)辦公室總裁黛博拉·D·龐策(Deborah D.Pontzer)專家、J.J.鮑威爾公司總裁喬爾·E·彼得森(Joel E.Peterson)的簡歷信息。副總裁兼所有者,小斯科特·尼克·N·斯科特(Scott Nick N.Scott Jr.)聖瑪麗·弗朗西斯·X·斯特勞布三世藥房公司(St.Marys Francis X.Straub III Pharmacy,Inc.)理查德·B·西格三世(Richard B.Seager III)健康系統董事總經理兼董事和Bennetts Valley Pharmacy,Inc.Peter C.VARISCHETTI總裁,Varischetti Holdings,LP Julie M.Young人力資源律師,JMY Law,LLC

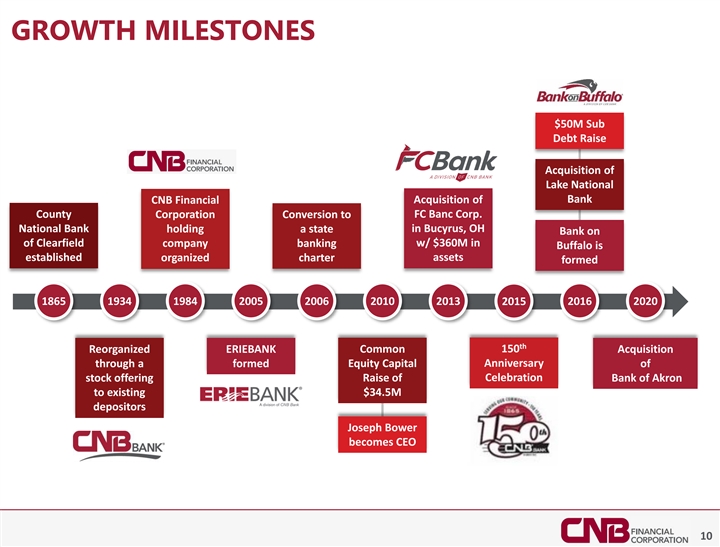

增長里程碑5000萬美元次級債務籌集收購Lake National 收購Bank CNB Financial County Corporation轉換為FC Banc Corp.國家銀行持有俄亥俄州比塞魯斯的一個州,俄亥俄州銀行3.6億美元成立Clearfield公司銀行業水牛城成立有組織的特許資產形成1865 1934 1984 2005 2006 2010 2013 2015 2016 2020 150重組ERIEBANK普通股收購通過形成的股權資本將阿克倫銀行股票發行週年紀念日重組為現有的34.5美元噢,銀行擁有3.6億美元的Clearfield公司水牛城銀行業務 成立有組織的特許資產1865 1934 2005 2006 2010 2013 2015 2015 2020 2020第150次重組ERIEBANK普通股收購通過成立股權資本向現有 3450萬美元的儲户發行阿克倫銀行慶祝股票發行週年紀念約瑟夫·鮑爾成為首席執行官10

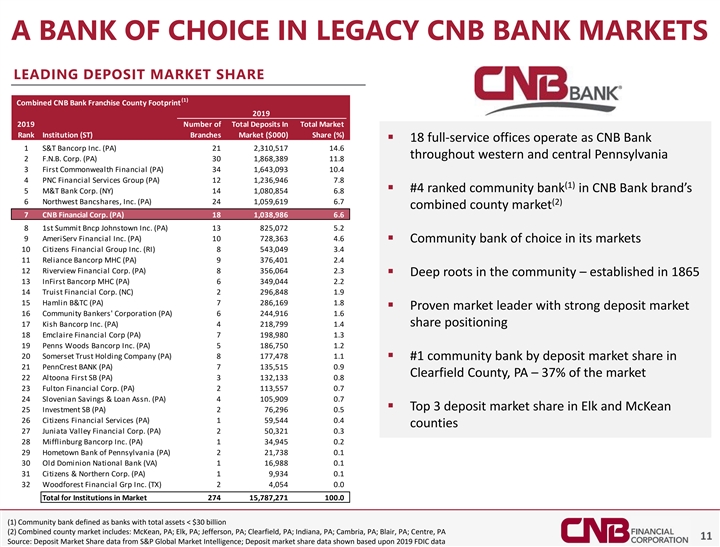

傳統CNB銀行市場的首選銀行領先的存款市場 Share(1)合併CNB銀行特許經營縣2019年在總市場排名機構(ST)分支市場的總存款數量(000美元)份額(%)§18個全方位服務辦事處作為CNB Bank 1 S&T Bancorp Inc.運營。(PA)21 2,310,517 14.6整個賓夕法尼亞州西部和中部2 F.N.B.Corp.(PA)30 1,868,389 11.8 3 First Federal Financial(PA)34 1,643,093 10.4 4 PNC Financial Services Group(PA)12 1,236,946 7.8(1)§在CNB Bank brand的5 M&T Bank Corp.中排名第四的社區銀行(紐約)14 1,080,854 6.8 6西北銀行股份有限公司(PA)24 1,059,619 6.7(2)合併縣市場7 CNB Financial Corp.(Pa)18 1,038,986 6.6第一次峯會Bncp Johnstown Inc.(Pa)13 825,072 5.2 9 ameriServ Financial Inc.(PA)10 728,363 4.6§其市場的社區銀行選擇10公民金融集團公司。(國際扶輪)8 543,049 3.4 11 Reliance Bancorp MHC(PA)9 376,401 2.4 12 Riverview Financial Corp.(Pa)8 356,064 2.3§在 社區中紮根-成立於1865年13 InFirst Bancorp MHC(PA)6 349,044 2.2 14 Truist Financial Corp.(NC)2 296,848 1.9 15 Hamlin B&TC(PA)7 286,169 1.8§具有強大存款市場的成熟市場領導者16社區銀行家 Corporation(PA)6 244,916 1.6股票定位17 Kish Bancorp Inc.(PA)4 218,799 1.4 18 Emclaire Financial Corp(PA)7 198,980 1.3 19 Penns Woods Bancorp Inc.(PA)5 186,750 1.2 20薩默塞特信託控股公司(PA)8 177,478 1.1§#1 按存款計算,社區銀行在21 Penncrest Bank(PA)7 135,515 0.9 Clearfield County,PA-37%的市場份額22 Altoona First SB(PA)3 132,133 0.8 23 Fulton Financial Corp.(PA)2 113,557 0.7 24斯洛文尼亞儲蓄與貸款協會 (PA)4 105,909 0.7§ELK和McKean的存款市場份額前3名25 Investment SB(PA)2 76,296 0.5 26公民金融服務(PA)1 59, 544個0.4縣27個朱尼亞塔山谷金融公司(PA)250,321 0.3 28 Mifflinburg Bancorp Inc.(PA) 1 34,945 0.2 29賓夕法尼亞州(PA)2 21,738 0.1 30老自治領國家銀行(VA)1 16,988 0.1 31公民與北方公司(PA)19,934 0.1 32 WoodForest Financial Grp Inc.(德克薩斯州)2 4 054 0.0市場機構合計274 15,787,271 100.0(1)社區銀行定義為總資產的銀行

主要增長市場布法羅、紐約州哥倫布、俄亥俄州克利夫蘭、俄亥俄州/伊利、賓夕法尼亞州和§2新州最大的城市之一§克利夫蘭是美國增長最快的2個城市§克利夫蘭是紐約州俄亥俄州最大的2個城市§由於多樣化的幾個§增長推動了市場的增長§自2006年以來,價值超過經濟的主要製造和商業發展活動價值19%的就業中心價值60億美元:來自教育、科技、政府、研究保險和§是南布法羅的主要港口之一 §布法羅醫療保健五大湖尼亞加拉醫學院的更廣泛發展§擁有2.1§地區人口的§最近經歷了顯著的公共§太陽城,一家擁有100萬人口的太陽能電池板工廠,這種增長可以 歸功於OneColumbus十年戰略,以前稱為§北地走廊,是紐約4400萬美元勞動力的家園哥倫布2020區域增長§經濟專注於 哥倫布十年戰略,前身為§北地走廊,紐約4400萬美元勞動力的家園哥倫布2020區域增長§經濟專注於 哥倫布十年戰略,前身為§北地走廊,紐約4400萬美元勞動力的家園哥倫布2020區域增長§經濟專注於 2億美元的國家/地區催化劑,為超過150,000個新的最先進的曲棍球/娛樂工作和超過80億美元的資本綜合體 位於市中心的投資水牛城/運河邊地區 。自從實施這一戰略以來,人們的人均收入增加了30%12來源:City-Buffalo.com;Buffaloniagara.com;column bus.gov; column busregion.com;city.cleveland.oh.us;rethinkcleveland.orgKEY Growth Markets布法羅,紐約州哥倫布,俄亥俄州克利夫蘭,俄亥俄州/伊利, Pa和§2新州最大的城市§全國增長最快的§克利夫蘭是紐約州俄亥俄州的2個最大城市§由於幾個§多樣化的§主要製造和商業開發活動推動了高增長的市場,自2006年以來制定了19%的就業中心$60B :來自教育,技術,政府,研究,保險和§是§布法羅醫療保健五大湖尼亞加拉醫學院更廣泛發展的主要港口之一§擁有2.1§人口的地區 人口§最近經歷了顯著的公共§太陽城,一家擁有100萬人口的太陽能電池板工廠,這種增長可以歸功於OneColumbus十年戰略,以前被稱為§北地走廊,是紐約4400萬美元勞動力的家園哥倫布2020區域增長§專注於醫療保健的經濟,2億美元的國家/地區催化劑,提供超過150,000個新的最先進的曲棍球/娛樂工作和超過80億美元的資本綜合體,位於市中心的投資水牛城/運河邊地區§自從實施這一戰略以來, 人口的人均收入增加了30%12來源:City-Buffalo.com;Buffaloniagara.com;column bus.gov;column busregion.com;city.cleveland.oh.us;rethinkcleveland.org

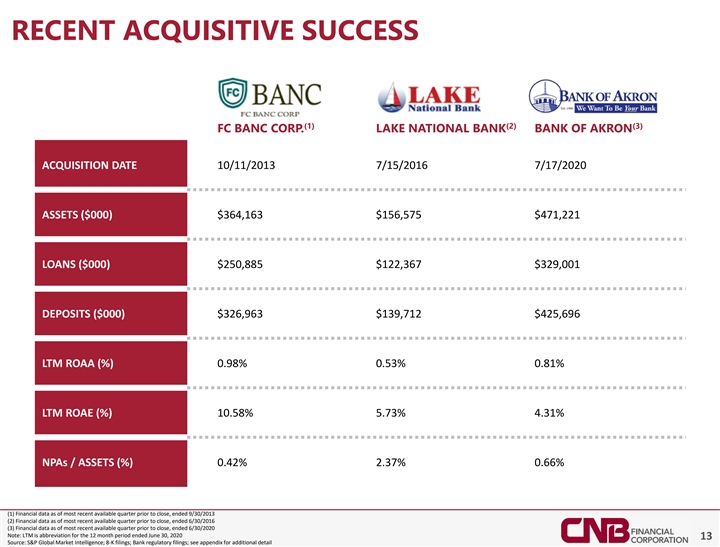

最近收購成功(1)(2)(3)FC BANC Corp.湖國家銀行 阿克倫銀行收購日期2013/11/7/15/2016/7/17資產(000美元)$364,163$156,575$471,221貸款(000美元)$250,885$122,367$329,001存款(000美元)$326,963$139,712$425,696 LTM ROAA(%)0.98%0.53%0.81%LTM ROAE(%)10.58%5.73%4.31%截至2013年9月30日(2)截至收盤前最近可用季度的財務數據,截至2016年6月30日(3)截至收盤前最近可用季度的財務數據,截至2020年6月30日。注:LTM是截至2020年6月30日的12個月期間的縮寫13來源:標準普爾全球市場情報;8-K文件;銀行監管文件;有關最近收購成功的更多詳細信息,請參見附錄 (1)(2)(3)FC BANC Corp.阿克倫湖國家銀行收購日期2013年10月11日7月15日2016年7月17日資產(000美元)364,163美元156,575美元471,221美元貸款(000美元)250,885美元122,367美元329,001存款(000美元)$326,963美元139,712 $425,696 LTM ROAA(%)0.98%0.53%0.81%LTM ROAE(%)10.58%5.73%4.31%截至2013年9月30日(2)截至最近可用季度的財務數據 截至2016年6月30日(3)截至截至2020年6月30日的最近可用季度的財務數據注:LTM是截至2020年6月30日的12個月期間的縮寫13來源:標準普爾全球市場情報;8-K文件; 銀行監管文件;有關更多詳細信息,請參閲附錄

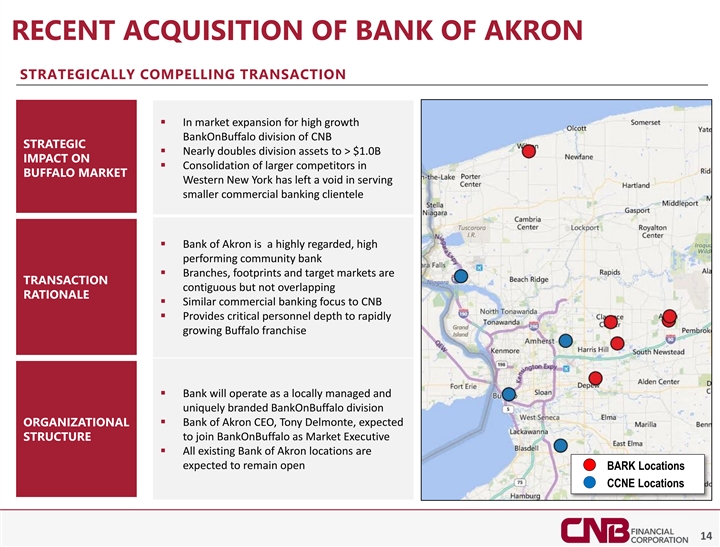

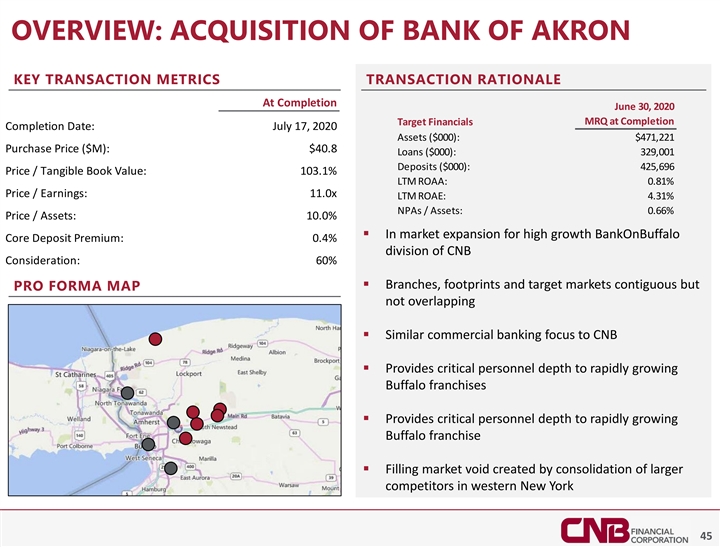

最近收購阿克倫銀行具有戰略吸引力 交易§CNB戰略部門BankOnBuffalo的市場擴張§將部門資產增加近一倍,達到超過10億美元對§在布法羅市場的較大競爭對手的整合在服務較小的商業銀行客户方面留下了 空白§阿克倫銀行是一家備受推崇、業績良好的社區銀行§分行、足跡和目標市場是交易連續但不重疊的基本原理§商業銀行業務的重點與CNB相似 託尼 德爾蒙特,預計將加盟BankOnBuffalo擔任市場執行結構§阿克倫銀行所有現有地點預計仍將開放營業地點CCNE地點14RECENT收購阿克倫銀行具有戰略吸引力的交易 §為高增長的BankOnBuffalo部門戰略§將部門資產增加近一倍,達到超過10億美元的影響§在布法羅市場整合較大的競爭對手在服務較小的商業銀行客户方面留下了空白 足跡和目標市場是交易連續但不重疊的基本原理§類似的商業銀行業務 專注於CNB§為快速增長的布法羅特許經營權提供關鍵的人員深度§銀行將作為當地管理和獨特品牌的BankOnBuffalo部門運營組織§Akron銀行首席執行官Tony Delmonte預計 加入BankOnBuffalo擔任市場執行結構§所有現有的阿克倫銀行地點預計將保持開放營業地點CCNE地點14

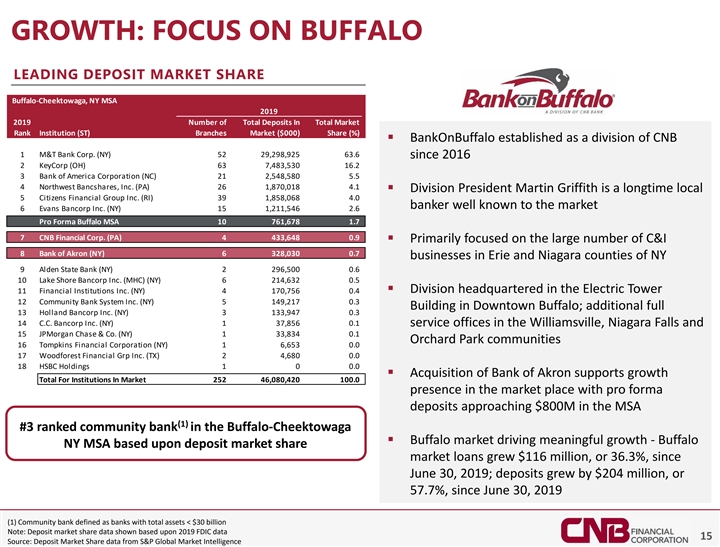

增長:專注於Buffalo領先的存款市場份額 Buffalo-Cheekowaga,NY MSA 2019 2019年總市場排名機構(ST)分支市場的總存款數量(000美元)份額(%)§BankOnBuffalo作為CNB 1 M&T銀行公司的一個部門成立(紐約)52 29,298,925 63.6自2016年2 KeyCorp(OH)63 7,483,530 16.2 3美國銀行公司(NC)21 2,548,580 5.5 4西北銀行股份有限公司(PA)26 1,870,018 4.1§部門總裁馬丁·格里菲斯(Martin Griffith)是當地5公民金融集團(5 Citizens Financial Group Inc.)的資深員工。(RI)39 1,858,068 4.0 市場知名的銀行家6 Evans Bancorp Inc.(紐約)15 1,211,546 2.6 Promma Buffalo MSA 10 761,678 1.7 7 CNB Financial Corp.(Pa)4 433,648 0.9§主要集中在紐約9奧爾登州立銀行(NY)2 296,500 0.6 10 Lake Shore Bancorp Inc.的伊利縣和尼亞加拉縣的大量C&I 8阿克倫銀行(NY)6 328,030 0.7 業務。(MHC)(紐約)6 214,632 0.5 11金融機構公司(紐約)4 170,756 0.4§事業部總部設在電塔12社區 銀行系統公司(紐約)水牛城5 149,217 0.3號大樓;額外的Full 13 Holland Bancorp Inc.(紐約)3 133,947 0.3 14 C.C.Bancorp Inc.(紐約)威廉斯維爾、尼亞加拉瀑布和15家摩根大通公司(JPMorgan Chase&Co.)的1 37,856 0.1服務處 (紐約)1 33,834 0.1果園社區16 Tompkins Financial Corporation(NY)1 6,653 0.0 17 WoodForest Financial Grp Inc.(德克薩斯州)2 4,680 0.0 18滙豐控股1 0 0.0§收購阿克倫銀行支持 市場中機構的增長總數252 46,080,420 100.0市場上的預計存款接近8億美元(1)水牛城排名第三的社區銀行推動了有意義的增長-水牛城紐約水牛城基於存款的市場貸款增長了1.16億美元,即36.3%. 自那以來,水牛城MSA的市場份額增長了1.16億美元,或36.3%.(1)水牛城-奇克託瓦加排名第三的社區銀行推動了有意義的增長-布法羅紐約水牛城基於存款的市場份額市場貸款增長了1.16億美元,或36.3%., 2019(1)社區銀行定義為總資產的銀行

業務亮點美國亮點

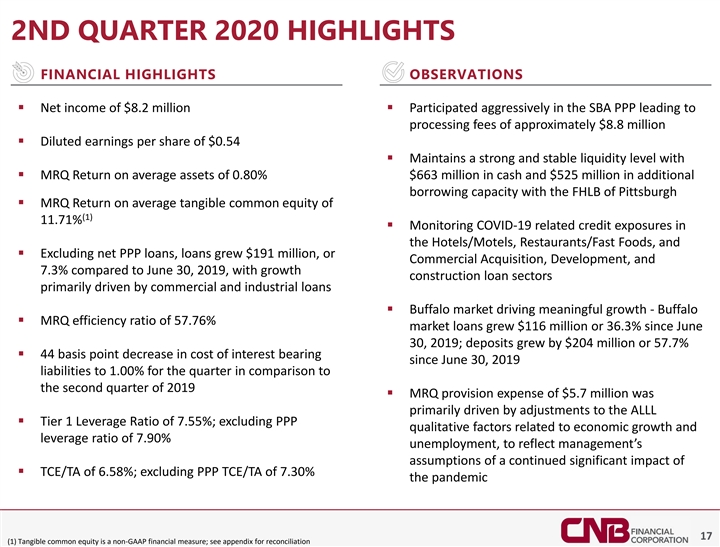

2020年第二季度突出財務亮點觀察§ 820萬美元的淨收入§積極參與小企業管理局購買力平價計劃,導致手續費約為880萬美元§稀釋後每股收益0.54美元§保持強勁穩定的流動性水平§MRQ回報 平均資產為0.80%現金6.63億美元,額外借款能力為5.25億美元在匹茲堡聯邦住房金融局§MRQ平均有形普通股權益回報率為(1)11.71%§監督新冠肺炎相關信貸與2019年6月30日相比,貸款增加了1.91億美元,即商業收購、開發和7.3%,增長的建築貸款部門主要由商業貸款和工業貸款推動 和工業貸款§水牛城市場推動了有意義的增長-水牛城§MRQ效率比率為57.76%,自2019年6月30日以來,市場貸款增長了1.16億美元,增幅為36.3%;存款增加2.04億美元或57.7%§自2019年6月30日以來計息成本下降44個基點 與2019年第二季度相比,當季負債降至1.00%§MRQ撥備支出570萬美元的主要原因是對ALLL§第1級槓桿率為7.55%的調整 不包括與經濟增長和7.90%的槓桿率相關的購買力平價定性因素, 為了反映管理層對§TCE/TA為6.58%的持續重大影響的假設;不包括PPP TCE/TA為7.30%的大流行17(1)有形普通股權益是非GAAP財務衡量標準;見2020年第二季度對賬附錄重點財務重點觀察§820萬美元的淨收入§積極參與SBA PPP,導致手續費約為880萬美元§稀釋後每股收益0.54美元§保持強勁穩定的流動性水平§平均資產MRQ回報率為0.80%現金6.63億美元,在匹茲堡FHLB額外借款能力為5.25億美元§MRQ平均有形普通股權益回報率為(1)11.71%§和§不包括淨PPP貸款,貸款增長1.91億美元,即商業收購、開發,與2019年6月30日相比增長7.3%,增長建築貸款部門主要由商業和工業貸款推動 -Buffalo§市場推動有意義的增長 -Buffalo§57.76%的MRQ效率比率自2019年6月30日以來增長了1.16億美元,即36.3%;存款增長2.04億美元或57.7%§自2019年6月30日以來負債計息成本與2019年第二季度相比下降44個基點至1.00% §MRQ撥備費用570萬美元的主要驅動因素是對ALLL§一級槓桿率7.55%的調整;不包括與經濟 增長和7.90%失業率相關的PPP定性因素,以反映管理層對§TCE/TA持續重大影響6.58%的假設;不包括7.30%的PPP TCE/TA,大流行17(1)有形普通股權益是非GAAP財務指標 ;請參閲附錄進行對賬

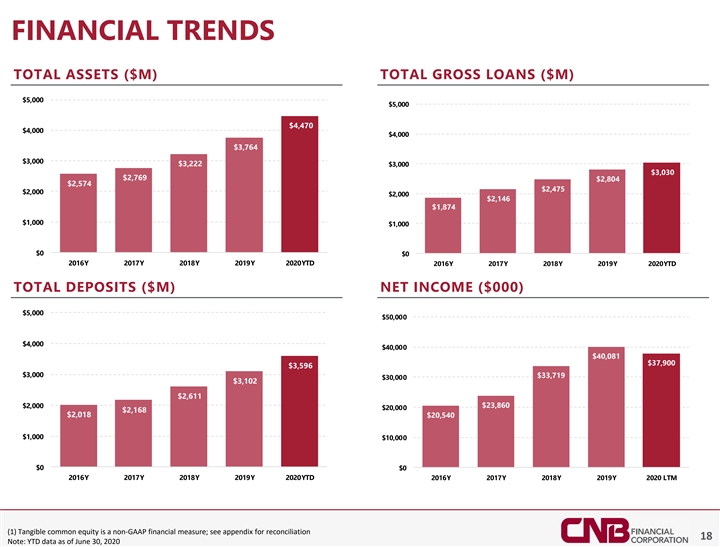

財務趨勢總資產(百萬美元)總貸款(百萬美元)$5,000$5,000 $4,470$4,000$4,000$3,764$3,222$3,030$2,769$2,804$2,574$2,475$2,000$2,146$1,874$1,000$1,000$0 2016Y 2017Y 2019Y 20YTD 2016Y 2017Y 2017Y 2018Y 2019Y 2020YTD存款總額(M美元)淨額請參閲附錄進行對賬18注:截至2020年6月30日的YTD數據FINANCIAL趨勢總資產(美元M)$5,000$5,000$4,470$4,000$4,000$3,764$3,222$3,000$3,030$2,769$2,804$2,574$2,475 $2,000$2,000$2,146$1,874$1,000$1,000$1,000$0$0 2016Y 2017Y 2018Y 2019Y 2020YTD對賬見附錄18注:截至2020年6月30日的YTD數據

盈利能力平均資產回報率最近的效率舉措 §根據風險評級1.17%、1.12%、1.20%、1.00%、0.89%、0.87%§重新確立貸款定價下限,從4%降至5%、1.40%;一旦僱傭0.85%-0.80%凍結結束,將根據 業務生成功能0.60%0.40%§根據在家工作期間開發的效率0.20%§裁員的優先順序 (1)有形普通股權益效率比率18.00%100.0%16.40%16.27%15.00%80.0%12.37%12.31%11.88%61.7%61.4%12.00%60將3個分支機構合併到現有分支機構的平均回報率為0.00%2018%20192020YTD§3個分支機構合併為現有分支機構的平均回報率為18.00%100.0%16.40%16.27%15.00%80.0%12.37%12.31%11.88%61.7%61.4%12.00%60。7%60.1%59.0%60.0%9.00%40.0%6.00%20.0%3.00%0.00%0.0%2016 2017 2019 2020YTD 2016 2017 2018 2020 YTD 19 (1)有形普通股權益為非GAAP財務衡量標準;參見附錄瞭解對賬收益能力平均資產回報率最近的效率舉措§根據風險評級重新確定貸款定價下限,從4%降至5%1.40% 1.17%1.12%1.20%1.00%0.89%0.87%§實施臨時招聘凍結;一旦僱傭0.85%-0.80%凍結結束,將根據業務生成功能0.60%0.40%§根據在家工作期間開發的 效率0.20%§取消職位的優先順序(1)有形普通股權益效率比率18.00%100.0%16.40%16.27%15.00% 80.0%12.37%12.31%11.88%61.7%61.4%12.00%60將3個分支機構合併到現有分支機構的平均回報率為:(1)有形普通股權益效率比為18.00%100.0%16.40%16.27%15.00% 80.0%12.37%12.31%11.88%61.7%61.4%12.00%60。7%60.1%59.0%60.0%9.00%40.0%6.00%20.0%3.00%0.00%0.0%2016 2017 2019 2020YTD 2016 2017 2018 2020 YTD 19(1)有形普通股權益為非GAAP財務計量; 對賬見附錄

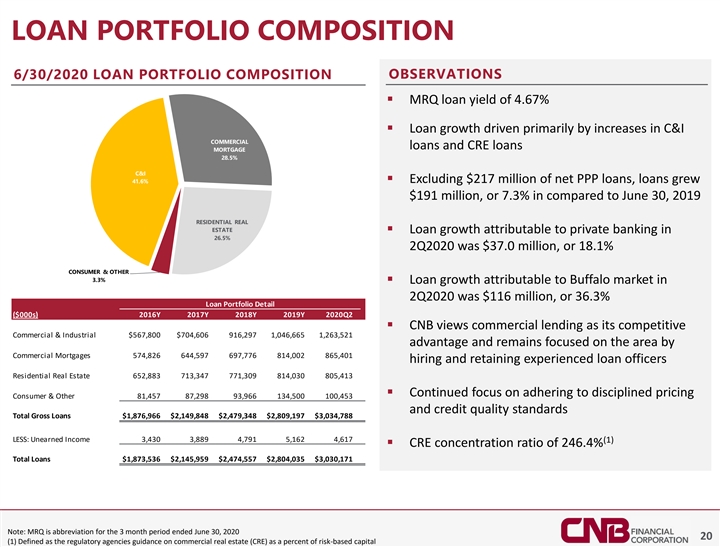

貸款組合組合2020年6月30日貸款組合組合觀察§MRQ貸款收益率為4.67%§主要由C&I商業貸款和CRE貸款增加推動的貸款增長28.5%C&I 41.6%§不包括2.17億美元的PPP貸款淨額,與2019年6月30日相比, 的貸款增加了1.91億美元,即7.3%§2020年第二季度可歸因於私人銀行的貸款增長為3700萬美元,或18.1%的消費者和其他3.3%的可歸因於貸款增長 或36.3%貸款組合詳細信息(2000美元)2016Y 2017Y 2018Y 2019Y 2020Q2§CNB將商業貸款視為其具有競爭力的商業和工業貸款$567,800$704,606 916,297 1,046,6651,263,521,並通過 商業抵押貸款574,826 644,597 697,776 814,002 865,401招聘和留住經驗豐富的信貸員,繼續專注於這一領域貸款總額$1,149,848$2,479,348$2,809,197$3,034,788少:非勞動收入3,430 3,889 4,7915,162 4,617(1)§中央審查委員會集中比率為246.4%貸款總額$1,873,536$2,145,959$2,474,557$2,804,035 貸款總額$1873,536$2,145,959$2,474,557$2,804,0352020 20(1)定義為監管機構對商業房地產(CRE)的指導,即基於風險的資本組合構成的百分比 LOAN投資組合構成6/30/2020貸款組合構成觀察§MRQ貸款收益率為4.67%§貸款增長主要由C&I商業貸款和CRE貸款抵押的增加推動28.5%C&I 41.6%§ 不包括2.17億美元的PPP貸款淨額,貸款比2019年6月30日增長1.91億美元,或7.3%,與2019年6月30日相比§可歸因性貸款增長, 或18.1%消費者及其他3.3% §2020年第二季度可歸因於布法羅市場的貸款增長為1.16億美元,或36.3%的貸款組合詳細信息(2000美元)2016Y 2017Y 2018Y 2019Y 2020Q2§CNB將商業貸款視為其具有競爭力的商業和工業貸款$567,800美元704,606 916,297 1,046,6651,263,521,並通過商業抵押貸款574,821繼續專注於該領域413 §繼續關注遵守有紀律的定價消費者和其他81,457 87,298 93,966 134,500 100,453和信貸質量標準總貸款$1,876,966$2,149,848$2,479,348$2,809,197$3,034,788:非勞動收入3,430 3,889 4,7915,162 4,617(1)§CRE集中度:非勞動收入3,430 3,889 4,7915,162 4,617(1)§CRE集中度:非勞動收入3,430 3,889 4,7915,162 4,617(1)§CRE集中度171注:MRQ是截至2020年6月30日的3個月期間的縮寫20(1)定義為監管機構 關於商業房地產(CRE)的指導意見,以基於風險的資本的百分比表示

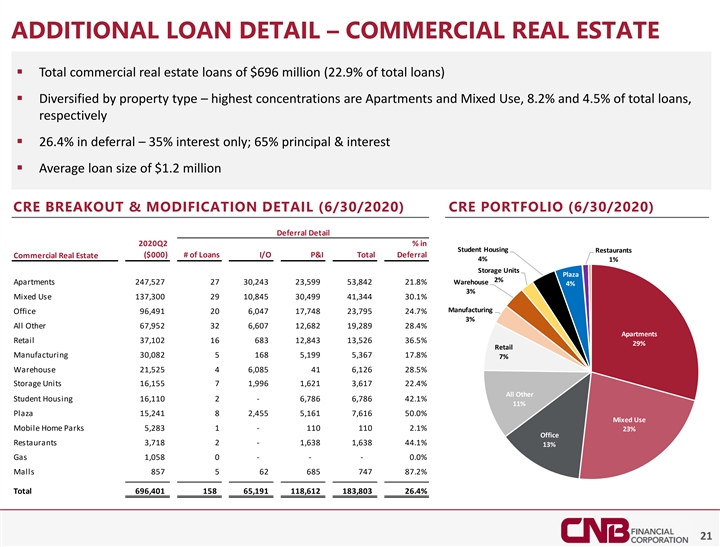

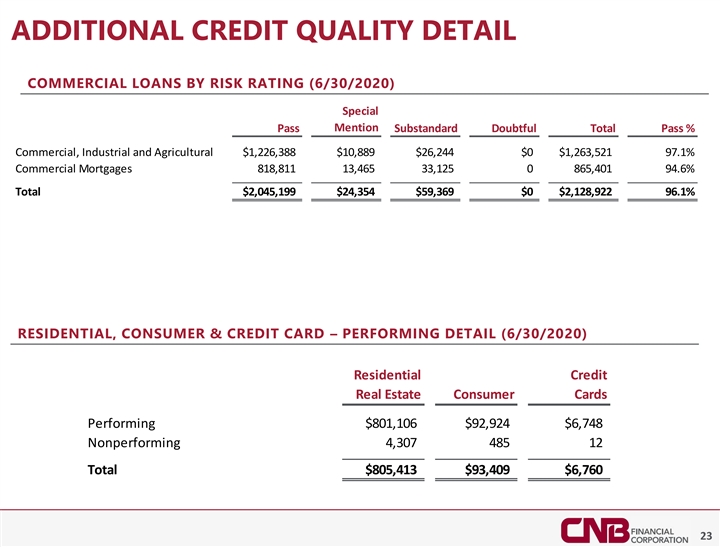

額外貸款細節-商業房地產§總計6.96億美元(佔總貸款的22.9%)§按房產類型多樣化-最集中的是公寓和混合用途,分別佔總貸款的8.2%和4.5%,分別§26.4%的延期-僅35%的利息 ;65%本金和利息§120萬美元的平均貸款規模CRE細分和修改詳細信息(2020年6月30日)CRE投資組合(2020年6月30日)學生住房餐廳推遲詳細信息2020Q2%(000美元)I/O P&I 總延期商業房地產4%1%倉儲單元廣場2%倉庫公寓247,527 30,243 23,599 53,842 21.8%4%3%混合用途137,748 2 3,795 24.7%3%所有 其他6 7,952 32 6,607 12,682 19,289 28.4%公寓零售37,102 16 683 12,843 1 3,526 36.5%29%零售業30,082 5 168 5,199 5,367 17.8%7%倉庫21,525 46,085 41 6,126 28.5%存儲單元16,155 71,9961,621786 42.1%11%廣場1 5,241 82,4555,161 7,616 50.0%混合用途流動家居公園5,2831-110 2.1%23%辦公餐廳3,7182-1,638 1,638 44.1%13%燃氣1,058 0--0.0%商場857 5 62 685 747 87.2%總計696,401 158 65,191 118,612 183803 26.4%21ADDITIONAL貸款明細-商業房地產§總計6.96億美元的商業房地產貸款(佔總貸款的22.9%)§按物業類型分類-最集中的 是公寓和混合用途,佔總貸款的8.2%和4.5%, 分別§26.4%的延期付款--僅35%的利息;65%本金和利息§120萬美元的平均貸款規模CRE細分和修改詳情 (2020年6月30日)CRE投資組合延期詳情2020Q2%學生公寓餐廳(000美元)貸款I/O P&I總延期商業地產4%1%倉儲單元廣場2%倉庫公寓247,527 30,243 23,599 53,842 21.8%4%3%047 1 7,748 23,795 24.7%3%所有其他6 7,952 32 6,607 12,682 19,289 28.4%公寓零售37,102 16 683 12,843 1 3,526 36.5%29%零售業 製造業30,082 5 168 5,199 5,367 17.8%7%倉庫21,525 4 6,085 41 6,126 28.5%存儲單元16,155 7 1,98.5786 42.1%11%廣場1 5,241 8 2,4555,161 7,616 50.0%混合用途 流動家居公園5,283 1-110 2.1%23%寫字樓餐廳3,7182-1,638 1,638 44.1%13%燃氣1,058 0--0.0%商場857 5 62 685 747 87.2%總計696,401158 65,191 118,612 183,803 26.4%21

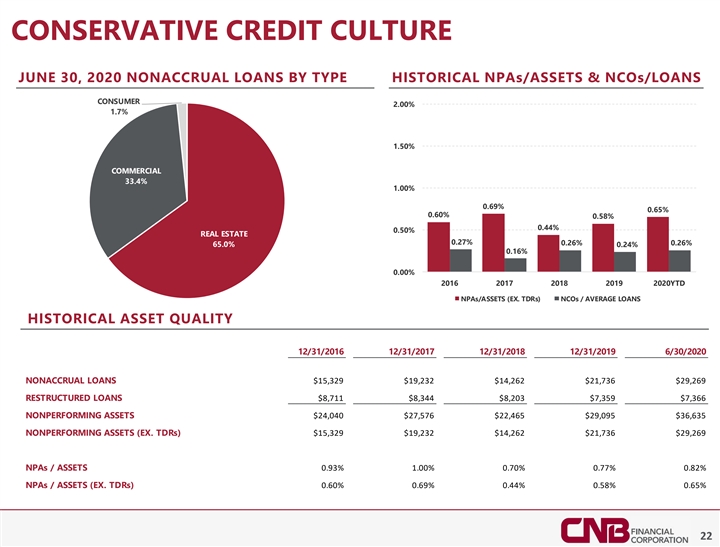

保守信用文化2020年6月30日按類型劃分的非權責發生貸款 歷史不良資產/資產&NCOS/貸款消費者2.00%1.7%1.50%商業33.4%1.00%0.69%0.65%0.60%0.58%0.44%0.50%房地產0.27%0.26%0.26%65.0%0.24%0.16%0.00%2016 2017 2018年2019年2020YTD不良資產/資產(例如TDRS)NCOS/平均 貸款歷史資產質量12/31/2016 12/31/2017 6/30/2020非應計貸款$15,329$19,232$14,262$21,736$29,269重組貸款$8,711$8,344$8,203$7,359$7,366不良資產$24,040$27,576$22,465$29,095 TDRS)$15,329$19,232$14,262$21,736$29,269 NPA/資產0.93%1.00%0.70%0.77%0.82%NPA/資產(例如TDRS)0.60%0.69%0.44%0.58%0.65%22CONSERVATIVE信用文化按類型劃分 歷史不良貸款/資產和NCOS/貸款消費者2.00%1.7%1.50%商業貸款33.4%1.00%0.69%0.65%0.60%0.58%0.44%0.50%房地產0.27%0.26%0.26%65.0%0.24%0.16%0.00%2016 2018 2019年TDRS)NCOS/平均 貸款歷史資產質量12/31/2016 12/31/2017 6/30/2020非應計貸款$15,329$19,232$14,262$21,736$29,269重組貸款$8,711$8,344$8,203$7,359$7,366不良資產$24,040$27,576$22,465$29,095 TDRS)$15,329$19,232$14,262$21,736$29,269 NPA/資產0.93%1.00%0.70%0.77%0.82%NPA/資產(例如TDRS)0.60%0.69%0.44%0.58%0.65%22

按風險評級劃分的額外信用質量詳細商業貸款 (6/30/2020)特別提及通行證不合格可疑總通行證%工商和農業$1,226,388$10,889$26,244$0$1,263,521 97.1%商業抵押貸款818,811 13,465 33,125 0865,401 94.6%總計$2,045,199$24,354$59,369$0 $2,128,922 96.1%住宅,工農業$1,226,388$10,889$26,244$0$1,263,521 97.1%商業按揭818,811 13,465 33,125 0865,401 94.6%總計$2,045,199$24,354$59,369$0$2,128,922 96.1%住宅、消費和信用卡履約詳情(6/30/2020)住宅信貸房地產消費卡履約金額$801,106$92

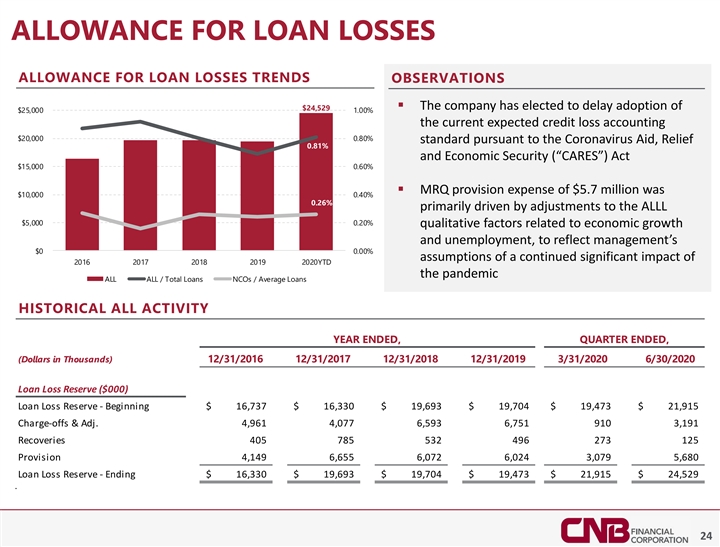

貸款損失撥備趨勢觀察 $24,529§根據冠狀病毒援助、救濟0.81%和經濟保障(“CARE”)法案$15,000 0.60%§MRQ撥備570萬美元的費用主要由對ALLL$5,000 0.20%相關定性因素的調整推動,公司已決定推遲採用25,000美元1.00%目前預計的信貸損失會計標準$20,000 0.80%為了反映管理層對2016年2017年2018年2019年2020YTD大流行所有全部/總貸款NCO/平均貸款歷史所有活動年度結束、季度結束、(美元)12/31/2016 12/31/2017 12/31/2018年12/31/2020 3/31 6/30/2020貸款損失準備金(000美元)貸款損失準備金(000美元)的持續重大影響,從16,737美元開始$16,737美元,330美元,19美元,693美元(以千美元為單位) 6/30/2020貸款損失準備金(000美元)貸款損失準備金-從16,737美元開始$16,737美元1美元,330美元1美元,693美元9614,077 6,5936,751 9103,191收回405 785 532 496 273 125撥備4,149 6,655 6,072 6,024 3,079 5,680貸款損失準備金-期末$16,330$19,693$19,704$19,473$21,915$24,529 24 ALLOWANCE貸款損失撥備趨勢觀察$24,529§救濟0.81%和經濟保障(“CARE”)法案15,000 0.60%§MRQ撥備費用570萬美元為10,000 0.40%0.26%,主要是 受與經濟增長和失業相關的定性因素調整的推動,以反映管理層對2016-2017 2018年2019-2020YTD大流行所有 /貸款NCO/平均貸款歷史所有活動年度結束的持續重大影響的0000%假設, (千美元)12/31/2016 12/31/2017 12/31/2018 12/31/2020 3/31/2020 6/30/2020貸款損失準備金-從$16,737$1 6,330$ 1,693$19,704$1,473$21,915開始沖銷和調整4,961 4,077 6,593 6,751 9103,191收回405 785 532330$19,693$19,704$19,473$21,915$ 24,529 24

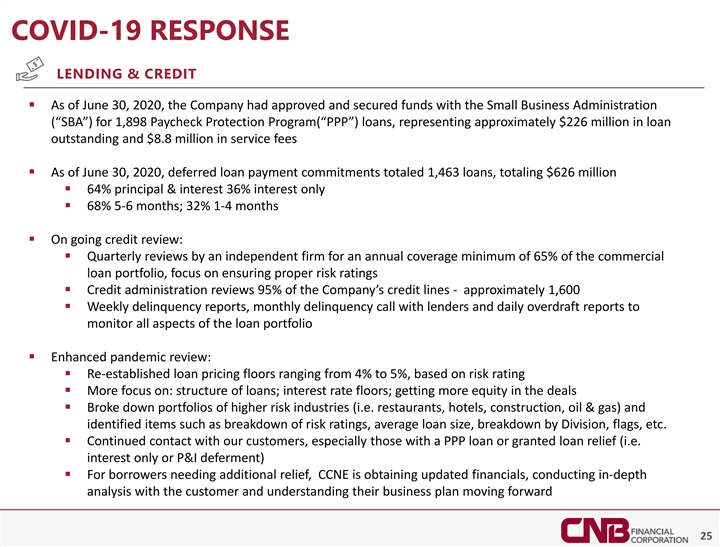

新冠肺炎迴應貸款和信貸§截至2020年6月30日, 公司已批准並向小企業管理局(“小企業管理局”)提供1898筆支薪支票保護計劃(“PPP”)貸款的資金,相當於約2.26億美元的未償還貸款和880萬美元的服務費 §截至2020年6月30日,延期償還貸款承諾共計1463筆貸款,總額為6.26億美元§64%本息36%僅§68%5-6個月;32%1-4個月§持續信用審查:§獨立公司對商業貸款組合的年度覆蓋範圍至少為65%的季度 審查,重點是確保適當的風險評級§信用管理審查公司95%的信用額度-約1600§ 每週拖欠報告、每月與貸款人的拖欠電話會議和每日透支報告,以監測貸款組合的所有方面§增強的流行病審查:§根據 重新確立4%至5%的貸款定價下限在交易中獲得更多股本§細分高風險行業(即餐館、酒店、建築、石油和天然氣)的投資組合,並確定項目,如 風險評級明細、平均貸款規模、按部門細分、旗幟等。§繼續與我們的客户聯繫,特別是那些獲得PPP貸款或已批准貸款減免(即僅限利息或P&I延期)的客户§對於需要額外救濟的借款人 ,CCNE正在獲得最新的財務狀況。與客户進行深入分析並瞭解他們的業務計劃。25COVID-19響應貸款和信貸§截至2020年6月30日,公司已向小企業管理局(“SBA”)批准並擔保了1,898筆Paycheck Protection Program(“PPP”)貸款。, 相當於約2.26億美元的未償還貸款和880萬美元的服務費§ 截至2020年6月30日,延期貸款付款承諾總額為1,463筆貸款,總額為6.26億美元§64%本金和利息36%僅§68%5-6個月;32%1-4個月§持續信用審查:§由 一家獨立公司進行季度審查,每年至少覆蓋商業貸款組合的65%,重點是確保適當的風險評級§信用管理部門審查公司95%的信用額度-約1,600§每週拖欠報告、每月與貸款人的拖欠電話和每日透支報告,以監測貸款組合的所有方面§增強的流行病審查:§根據風險重新確立4%至5%的貸款定價下限{在交易中獲得更多股本§細分高風險行業(即餐館、酒店、建築、石油和天然氣)的投資組合,並確定 風險評級細分、平均貸款規模、按部門細分、旗幟等項目§繼續與我們的客户聯繫,特別是那些獲得PPP貸款或已批准貸款減免(即僅限利息或P&I延期)的客户§對於需要額外救濟的借款人 CCNE正在獲取最新的財務信息,與客户進行深入分析,並瞭解他們的業務計劃正在進行中

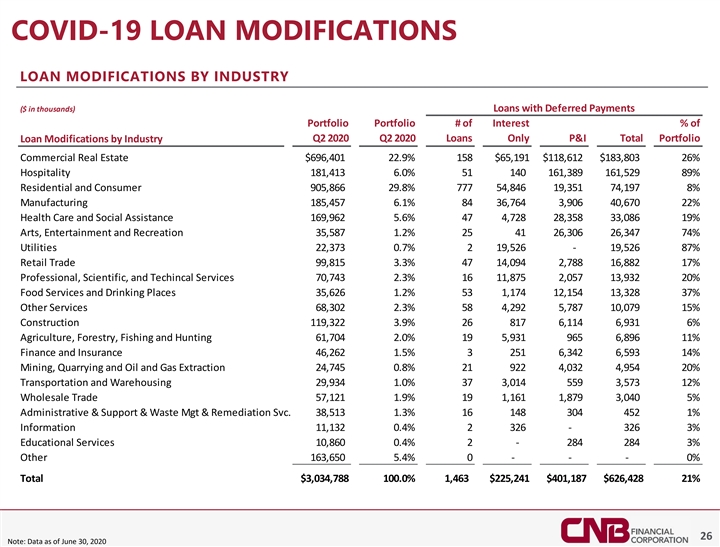

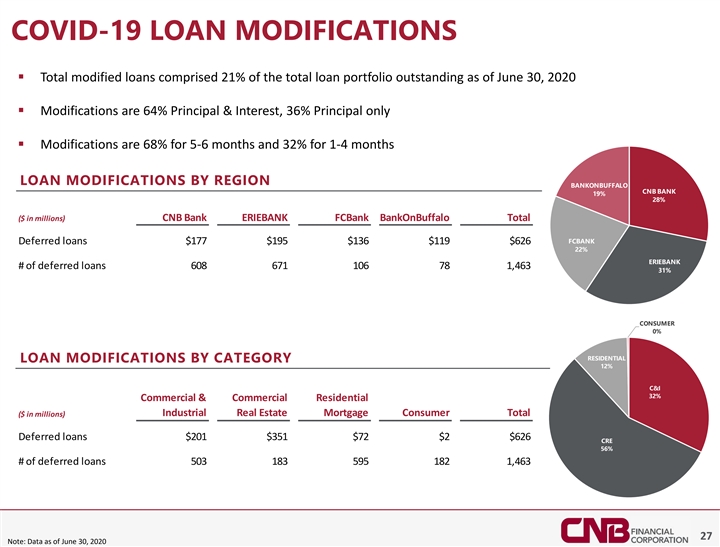

新冠肺炎貸款修改按行業劃分的貸款修改($ 千)具有延期付款組合的貸款#利息%2020年第二季度僅貸款P&I總貸款修改金額$696,401 22.9%158$65,191$118,612$183,803 26%酒店業 181,413 6.0%51 140 161,389 1 61,529 89%住宅和消費者905,866 29.8%777,846 19670 22%醫療及社會援助169,962 5.6%47 4,728 28,358 33,086 19%藝術、 娛樂及康樂35,587 1.2%25 41 26,306 26,347 74%公用事業22,373 0.7%2 19,526-19,526 87%零售業99,815 3.3%47 14,094 2,788 16,882 17%專業、科學及技術服務70,743 2.3%626 1.2%53 1,174 12,154 13,328 37%其他服務業68,302 2.3%58 4,2925,787 10,079 15%建築業119,322 3.9%26 817 6,114 6,931 6%農業、林業、漁業及狩獵業61,704 2.0%19 5,931 965 6,896 11%金融保險46,262 1.5%3 251 6,342 6,593 14%採礦、採石及石油及天然氣954 20%運輸和倉儲29,934 1.0%37 3,014 559 3,57312%批發貿易57,121 1.9%191,161 1,879 3,040 5%行政和支持及廢物管理和補救服務。38,513 1.3%16 148 304 452 1%信息11,132 0.4%2326-3263%教育服務10,860 0.4%2-2842843%其他163,650 5.4%0-0%總計$3034,788 100.0% 1,463$225,241$401,187$626,428 21%262020COVID-19貸款修改按行業劃分的貸款修改(以千美元為單位)含延期付款投資組合的貸款利息百分比2020年第二季度僅限P&I貸款 按工業商業房地產劃分的貸款組合修改總額$696,401 22.9%158$65,191$118,612$183,803 26%酒店業181,413 6.0%51 140 161,389 1 61, 529 89%住宅及消費905,866 29.8%777 54,846 19,351 74,197 8% 製造業185,457 6.1%84 36,764 3,906 40,670 22%醫療及社會援助169,962 5.6%47 4,728,358 33,086 19%藝術、娛樂及康樂35,587 1.2%25 41 26,306 26,347 74%公用設施22,373 0.7%2 19788 16,882 17%專業、科學及技術服務70,743 2.3%16 11,875 2,057 13,932 20%餐飲場所35,626 1.2%53 1,174 12,154 13,328 37%其他服務68,302 2.3%58 4,2925,787 10,079 15%建築119,322 3.9%26 8176,114 6,931 6%農業、林業、漁業和狩獵61262 1.5%3 251 6,342 6,593 14%採礦、採石及石油及天然氣開採24,745 0.8% 21 922 4,032 4,954 20%運輸及倉儲29,934 1.0%37 3,014 5593,57312%批發業57,121 1.9%191,161 1,8793,040 5%行政及支援及廢物管理及補救服務。38,513 1.3%16 148 304 4521% 信息11,132 0.4%2326-3263%教育服務10,860 0.4%2-2842843%其他163,650%0-0%總計$3034,788 100.0%1,463$225,241$401,187$626,428 21%26注:截至2020年6月30日的數據

新冠肺炎貸款修改§修改後的貸款總額佔截至2020年6月30日未償還貸款組合總額的21% §修改為本金和利息的64%,36%僅本金§5-6個月貸款修改為68%,1-4個月貸款修改為32%按地區劃分的BANKONBUFFALO CNB 銀行19%28%(單位:百萬美元)CNB銀行ERIEBANK FCBank BankOnBuffalo延期貸款總額$177$195$136$119$626 22%ERIEBANK#延期貸款608 671 106 78 1,463 31%消費者0%住宅貸款修改,按類別12%2020COVID-19貸款 修改§修改後的貸款總額佔截至2020年6月30日的未償還貸款組合總額的21%§修改為64%的本金和利息,36%僅本金§5-6個月貸款修改為68%,1-4個月貸款修改為32%(按地區劃分)BANKONBUFFALO CNB銀行19%28%(以百萬美元為單位)CNB銀行ERIEBANK FCBank BankOnBuffalo延期貸款總額$177$195$136$119$626 22%ERIEBANK#延期貸款608 671 106 78 1,463 31%消費者0% 住宅貸款修改595 182 1,463 27注:截至6月30日的數據,2020年

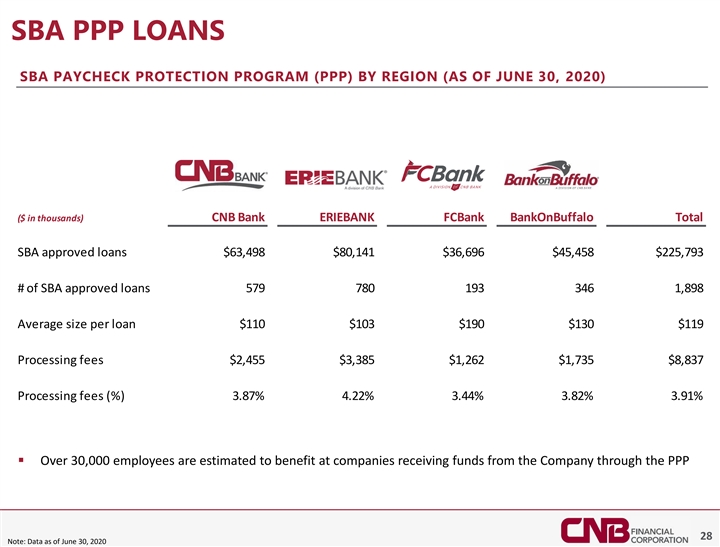

SBA PPP貸款SBA薪資保障計劃(PPP)按地區劃分(截至2020年6月30日)(以千美元為單位)CNB Bank ERIEBANK FCBank BankOnBuffalo總SBA批准貸款$63,498$80,141$36,696$45,458$225,793#SBA批准貸款579 780 193 346 1,898每筆貸款平均金額$110$103$190$130$119手續費 $2,4492020SBA PPP貸款 按地區劃分的SBA薪資支票保護計劃(PPP)(以千為單位)CNB Bank ERIEBANK FCBank BankOnBuffalo總SBA批准的貸款$63,498$80,141$36,696$45,458$225,793#SBA批准的貸款579 780 193 346 1,898每筆貸款的平均 規模$110$103$190$130$119加工費$

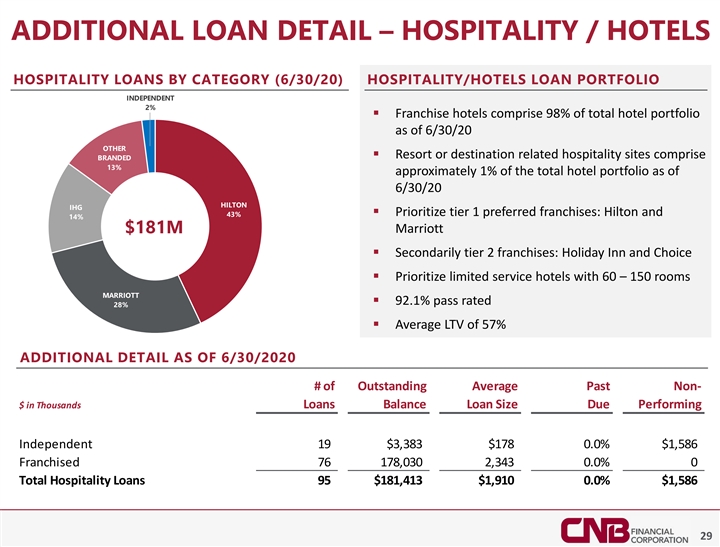

其他貸款細節-酒店/酒店酒店貸款 按類別劃分(6/30/20)酒店/酒店貸款組合獨立2%§特許經營酒店佔截至2010年6月30日酒店組合總額的98%其他§度假村或目的地相關的酒店網站包括品牌13%約佔截至2010年6月30日酒店組合總額的1%希爾頓洲際酒店§優先考慮第1級特許經營權:希爾頓酒店和43%14%$1.81億美元的萬豪酒店§次要的第2級酒店組合1%通過評級28%§截至2020年6月30日,57%額外詳細信息的平均LTV#未償還平均過去非$千元貸款餘額應履行的貸款金額獨立19$3,383$178 0.0%$1,586特許經營76 178,030 2,343 0.0%0酒店貸款總額95$181,413$1,910 0.0%$1,586 29 ADDITIONAL貸款詳細信息-按類別劃分的酒店/酒店酒店服務貸款(6/30/20)相關的酒店網站包括品牌13%截至6/30/20希爾頓洲際酒店§優先考慮1級特許經營:希爾頓酒店和43%14%$1.81億美元的萬豪酒店§次要的2級特許經營:假日酒店和選擇§優先考慮擁有60-150間客房的有限服務酒店§萬豪§92.1%通過評級28%§截至2020年6/30#的平均LTV為57%的額外 詳細信息#.0%0酒店貸款總額95$181,413$1,910 0.0%$1,586 29

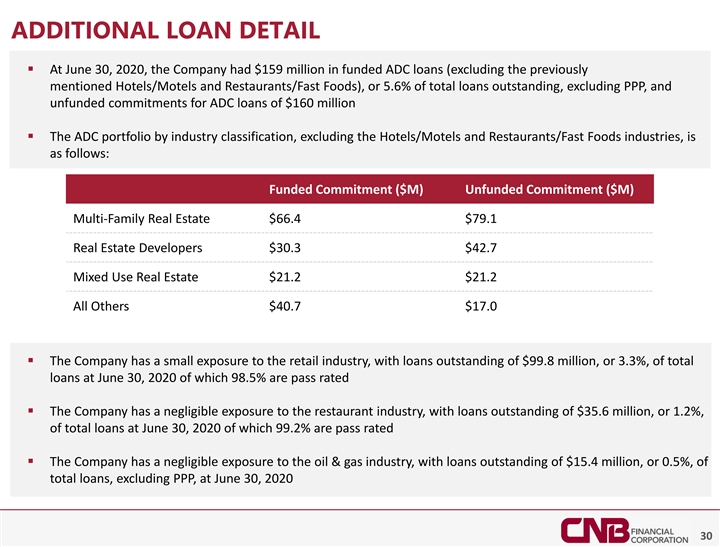

額外貸款詳情§在2020年6月30日,公司有1.59億美元的ADC資金貸款(不包括前面提到的酒店/汽車旅館和餐館/快餐),或未償還貸款總額的5.6%(不包括PPP)和1.6億美元的ADC貸款的無資金承諾§ADC投資組合按行業分類 不包括酒店/汽車旅館和餐館/快餐行業,具體情況如下:已融資承諾(百萬美元)未融資承諾(百萬美元)多户房地產$66.4$79.1房地產開發商$30.3$42.7混合用途房地產$21.2 $21.2所有其他的$40.7$17.0§該公司對零售業的敞口較小,截至2020年6月30日,未償還貸款為9980萬美元,佔總貸款的3.3%,其中98.5%為及格評級§該公司對餐飲業的敞口可以忽略不計,未償還貸款可忽略不計 佔2020年6月30日總貸款的1.2%,其中99.2%為及格評級§公司對石油和天然氣行業的風險敞口可以忽略不計,未償還貸款為1540萬美元,佔總貸款(不包括PPP)的0.5%。30ADDITIONAL貸款詳情§截至2020年6月30日,公司有1.59億美元的ADC貸款(不包括前面提到的酒店/汽車旅館和餐館/快餐),或 5.6%。對ADC貸款1.6億美元的無資金承諾§ADC投資組合按行業分類,不包括酒店/汽車旅館和餐館/快餐業,如下:有資金的 承諾(百萬美元)無資金承諾(百萬美元)多户房地產$66.4$79.1房地產開發商$30.3$42.7混合用途房地產$21.2$21.2所有其他的$40.7$17.0§公司對零售業的風險敞口較小,未償還貸款 為99.8美元, 2020年,其中98.5%為及格評級§公司對餐飲業的風險敞口可以忽略不計,截至2020年6月30日,未償還貸款為3560萬美元,佔總貸款的1.2%,其中99.2%為通過評級。截至2020年6月30日,公司對石油和天然氣行業的風險敞口可以忽略不計,未償還貸款為1540萬美元,佔總貸款(不包括PPP)的0.5%30

存款組合6/30/2020每個分行的平均存款組合$100,000 $80,158$80,000$73,872儲蓄$62,172 52.3%$60,000$52,884$48,087$40,000定期存款11.2%$20,000$0活期-活期無息2016-2017 2019 2020YTD利息14.1%-22.4%觀察§36億美元的總存款包括 估計的2.17億美元購買力平價存款存款構成§2019年活期無息$289,922$321,858 $356,797$382,259$507,236§主要由私人銀行部門推動的存款總體增長,與2019年6月30日相比,有活期利息的存款增加了1.63億美元,增幅為543,388 565,399 600,046 628,579 806,638節省 953,438 915,5871,258,506 1,816 401,896§0.81%總存款的MRQ成本$2,017,522 $2,167,815$2,610,786$3,102,327$3,596,022 31 AVG。各分行存款(000美元)存款組合2020年6月30日存款組合各分行平均存款$100,000$80,158$80,000$73,872儲蓄$62,172 52.3%$60,000$52,884$48,087$40,000定期存款11.2% $20,000$0活期-活期-無息2016-2017 2019 2020YTD利息14.1%-22.4%觀察§36億美元的存款總額包括估計2.17億美元的購買力平價存款支出(000美元)2016Y 2017Y 2018Y 2019Y 2020Q2與2019年6月30日相比,活期無息存款289,922美元321,858美元356,797美元382,259美元507,236§主要由私人銀行部門推動的存款總體增長 部門與2019年6月30日相比增加了1.63億美元的活期利息存款543,388 565,399 600,046 628,579 806,638, 673880,252§水牛存款比2019年6月30日增加2.04億美元, 或57.7%,與2019年6月30日定期存款230,774 364,971 395,437 427,816 401,896§存款總成本為0.81%的存款總額2,017,522美元2,167,815美元2,610,786美元3,102,327美元3,596,022 31 AVG相比,增加了2.04億美元, 或57.7%。每家分行存款(000美元)

提供重要影響

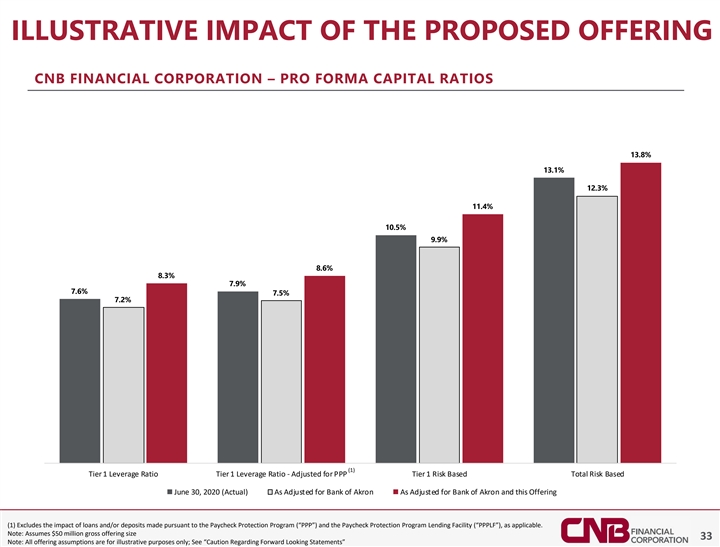

擬議發售CNB金融公司的説明性影響 -形式資本比率13.8%13.1%12.3%11.4%10.5%9.9%8.6%8.3%7.9%7.6%7.2%(1)一級槓桿率-根據基於6月30日的PPP一級風險總風險調整後的一級槓桿率,2020年(實際) Akron銀行調整為Akron銀行,本產品(1)不包括根據Paycheck Protection Program(“PPP”)和Paycheck Protection Program Lending Facility(“PPPLF”)發放的貸款和/或存款的影響, 視適用情況而定。注:假設總髮售規模為5000萬美元33注:所有發售假設僅用於説明目的;參見“關於前瞻性陳述的謹慎”説明建議發售的CNB 金融公司-形式資本比率13.8%13.1%12.3%11.4%10.5%9.9%8.6%8.3%7.9%7.6%7.5%7.5%7.5%7.2%(1)一級槓桿率-基於6月30日的PPP一級風險基礎總風險調整後的一級槓桿率,2020(實際)As 調整後的Akron銀行為Akron銀行調整,本產品(1)不包括根據Paycheck Protection Program(“PPP”)和Paycheck Protection Program Lending Facility (“PPPLF”)(視適用情況而定)發放的貸款和/或存款的影響。注:假設總髮售規模為5,000萬美元33注:所有發售假設僅用於説明目的;請參閲“有關前瞻性陳述的注意”

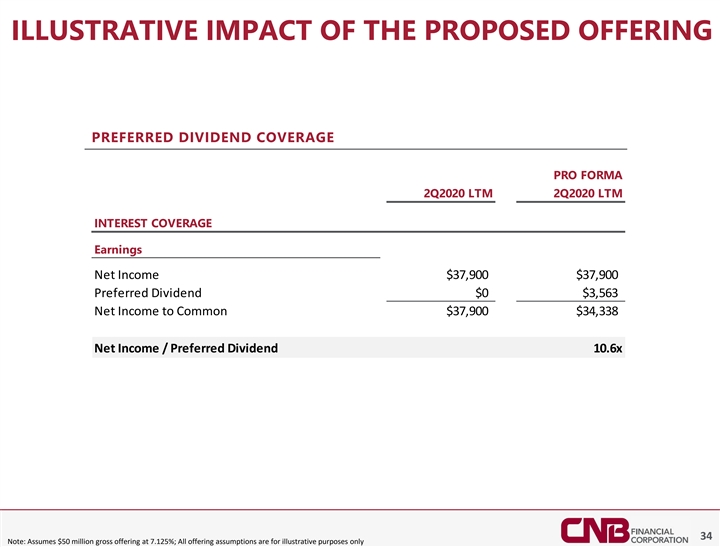

建議發售優先股息的説明性影響 預計2020年第二季度LTM利息覆蓋範圍淨收入$37,900$37,900優先股息$0$3,563淨收入至普通股$37,900$34,338淨收入/優先股息10.6x34注:假設總髮售金額為5,000萬美元 7.125%;所有發售假設僅用於説明建議發售優先股息覆蓋範圍形式2QLTM 2020年第二季度LTM利息覆蓋範圍的影響所有產品假設僅用於説明目的。

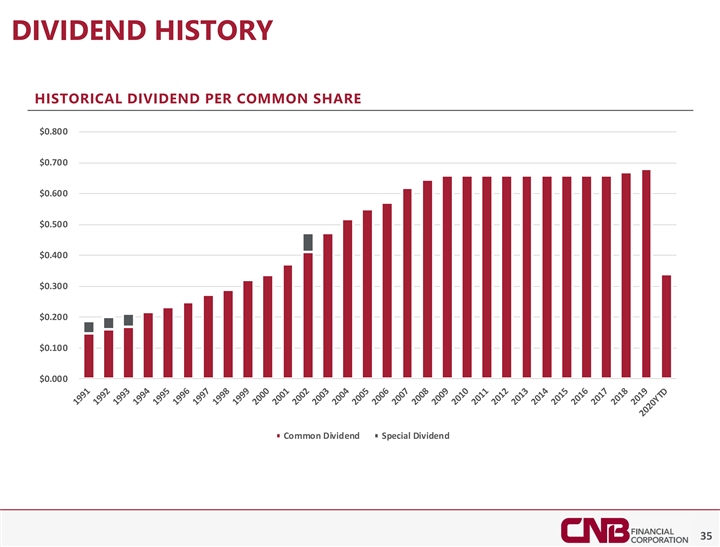

每股普通股股利歷史股息$0.800$0.700 $0.600$0.500$0.400$0.300$0.200$0.100$0.000普通股歷史股息35DIVIDEND歷史每股股息$0.800$0.700$0.600$0.500$0.400$0.300$0.200$0.100$0.000普通股股息特別股息35

附錄附加財務DETAILAPPENDIX附加財務 詳細信息

CNB金融公司截至 季度的財務亮點截至2000美元,除每股數據12/31/2017 12/31/2018 12/31/20 09/30/19 12/31/19 03/31/20 06/30/20資產負債表總資產$2,768,773$3,221,521$3,763,659$3,541,170$3,763,659$3,779,138$4,469,551030,171存款總額$2,167,815$2,610,786$3,102,327$2,875,595$3,102,327$3,100,216$3,596,022貸款/存款99.0%94.8%90.4%92.0%84.3%資本普通股權益$243,910$262,830$304,966$297,033$304,966$324,272優先股$0$0$0$0$0$0總股本/資產8.81%8.16%8.10%8.39%8.10%8.59%7.39%唐普通股/唐。資產7.46%7.02%7.14%7.37%7.14%7.65%6.58%有形 股權/有形資產7.46%7.02%7.14%7.65%6.58%一級資本10.97%10.33%10.03%10.02%10.03%10.15%10.48%槓桿率8.45%9.12%7.86%7.95%7.86%7.85%7.55%盈利能力衡量淨息差3.82%3.76%3.69% 3.72%3.54%3.49%3.14%非利息收入/平均資產0.80%0.69%0.76%0.72%0.74%0.58%0.77%非利息支出/平均資產2.62%2.64%2.56%2.46%2.51%2.33%2.15%ROAA 0.89%1.12%1.17%1.19%1.15%0.95%0.80%ROAE 9.97%13.46% 14.05%14.03%13.79%11.32%10.30%每股收益$1.57$2.21$2.63$0.68$0.69$0.57$0.54淨收益$23,860元33,719元40,081元10,357元10,484元8,813元8, 246資產質量不良資產/資產1.00%0.70%0.77%0.48%0.77%0.89%0.82%NPA(不包括 TDR)/資產0.69%0.44%0.58%0.42%0.58%0.84%0.65%NCOS/Avg貸款0.16%0.26%0.24%0.12%0.06%0.02%0.10%儲備/貸款0.92%0.80%0.69%0.73%0.69%0.77%0.81%儲量/NPA 71.41%87.72%66.93%120.05%66.93%65.35%66.96%37注: 有形普通股權益是非公認會計準則財務指標;有關GAAP對非GAAP對帳CNB金融公司的信息,請參閲附錄。截至2018年12月31日的12個月,除每股數據外,截至2018年12月31日的12個月的財務要點 2019年12月31日09/30/19 12/31/19 03/31/20 06/30/20資產負債表總資產$2,768,773$3,221,521$3,763,659$3,541,170$3,763,659$3,779,138$4,469,551171 存款總額$2,167,815$2,610,786$3,102,327$2,875,595$3,102,327$3,100,216$3,596,022貸款/存款99.0%94.8%90.4%90.4%92.0%84.3%資本普通股權益$243,910$262,830美元304,966美元297,033美元304,966美元324,802美元272優先 股本$0$0$0$0$0$0總股本/資產8.81%8.16%8.10%8.39%8.10%8.59%7.39%唐。普通股/唐。資產7.46%7.02%7.14%7.37%7.14%7.65%6.58%有形股權/有形資產7.46%7.02%7.14%7.65%6.58%第1級 資本10.97%10.33%10.03%10.02%10.03%10.15%10.48%槓桿率8.45%9.12%7.86%7.95%7.86%7.85%7.55%盈利能力衡量淨息差3.82%3.76%3.69%3.72%3.54%3.49%3.14%非利息收入/平均資產0.80%0.69% 0.76%0.72%0.74%0.58%0.77%非利息支出/平均資產2.62%2.64%2.56%2.46%2.51%2.33%2.15%ROAA 0.89%1.12%1.17%1.19%1.15%0.95%0.80%ROAE 9.97%13.46%14.05%14.03%13.79%11.32%10.30%每股收益$1.57$2.21$2.63 $0.68$0.69$0.57$0.54淨收益$23,860元33,719元40,081元10,357元10,484元8,813元8, 246資產質量不良資產/資產1.00%0.70%0.77%0.48%0.77%0.89%0.82%NPA(不含TDR)/資產0.69%0.44%0.58%0.42%0.58%0.84%0.65%NCOS/Avg貸款0.16%0.26% 0.24%0.12%0.06%0.02%0.10%儲備/貸款0.92%0.80%0.69%0.73%0.69%0.77%0.81%儲量/淨資產71.41%87.72%66.93%120.05%66.93%65.35%66.96%37注:有形普通股權益是非公認會計準則財務指標;請參閲附錄瞭解GAAP到非GAAP的對賬

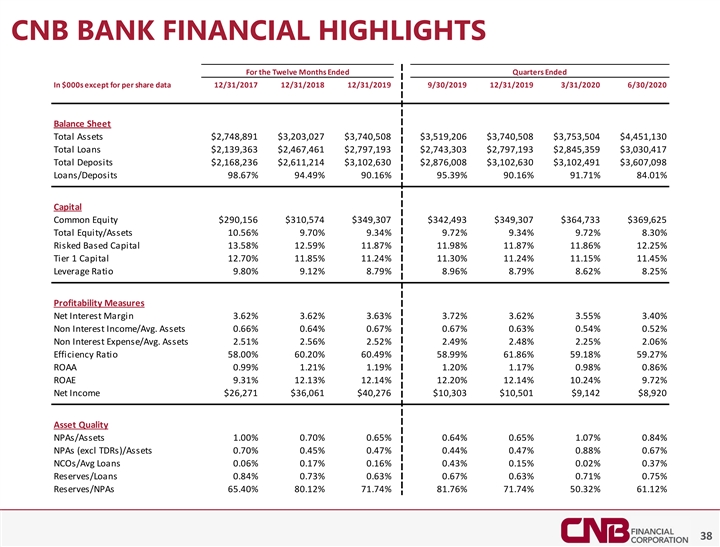

截至2018年12月31日的12個月CNB銀行財務摘要 除每股數據12/31/2017 12/31/2019年3/31/2020 6/30/2020資產負債表總資產$2,748,891$3,203,027$3,740,508$3,519,206$3,740,508$3,753,504美元3,753,504美元3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504$3,753,504美元030,417存款總額$2,168,236$2,611,214$3,102,630$2,876,008$3,102,630$3,102,630$3,607,098貸款/存款98.67%94.49%90.16%95.39%90.16%91.71%84.01%資本普通股權益$290,156$310,574$349,307$342,493美元625總股本/資產10.56%9.70%9.34%9.72%9.34%9.72%8.30%風險基礎資本13.58%12.59%11.87%11.98%11.87%11.86%12.25%一級資本12.70%11.85%11.24%11.30%11.24% 11.15%11.45%槓桿率9.80%9.12%8.79%8.96%8.79%8.62%8.25%盈利能力衡量淨息差3.62%3.62%3.63%3.72%3.62%3.55%3.40%非利息收入/平均。資產0.66%0.64%0.67%0.67%0.63%0.54%0.52%非利息 費用/平均。資產2.51%2.56%2.52%2.49%2.48%2.25%2.06%效率比58.00%60.20%60.49%58.99%61.86%59.18%59.27%ROAA 0.99%1.21%1.19%1.20%1.17%0.98%0.86%ROAE 9.31%12.13%12.14%12.20%12.14%10.24%9.72%淨收益$26,271 $36,061$40,276美元10,303美元10,501美元9,142美元8920資產質量不良資產/資產1.00%0.70%0.65%0.64%0.65%1.07%0.84%NPA(不包括TDR)/資產0.70%0.45%0.47%0.47%0.88%0.67%NCOS/Avg貸款0.06%0.17%0.16%0.43%0.15%0.02%0.37% 儲備/貸款0.84%0.73%0.63%0.67%0.63%0.71%0.75%準備金/NPA 65.40%80.12%71.74%81.76%71.74%50.32%61.12%38CNB截至2000美元的12個月的季度財務重點,除每股數據12/31/2017 2018年12/31/2019 12/31/2019 12/31/2020 3/31/2020 6/30/2020資產負債表總資產2美元,748,891元3,203,027元3,740,508元3,519,206元3,740,508元3,753,504元4,451元, 130貸款總額$2,139,363$2,467,461$2,797,193$2,743,303$2,797,193$2,845,359 $3,030,417存款總額$2,168,236$2,611,214$3,102,630$2,876,008$3,102,630$3,102,491$3,607,098貸款/存款98.67%94733 369美元,625總股本/資產10.56%9.70%9.34%9.72%9.34%9.72%8.30%風險基礎資本13.58%12.59%11.87%11.86%12.25%一級資本12.70%11.85%11.24%11.30%11.24%11.15%11.45%槓桿率9.80%9.12%8.79%8.96% 8.79%8.62%8.25%盈利能力衡量淨息差3.62%3.62%3.63%3.72%3.62%3.55%3.40%非利息收入/平均。資產0.66%0.64%0.67%0.67%0.63%0.54%0.52%非利息支出/平均資產2.51%2.56%2.52%2.49%2.48%2.25%2.06%效率比58.00%60.20%60.49%58.99%61.86%59.18%59.27%ROAA 0.99%1.21%1.19%1.20%1.17%0.98%0.86%ROAE 9.31%12.13%12.14%12.14%10.24%9.72%淨收益$26,271美元36,061美元40276美元10,303美元10,501美元9,142美元8920資產質量 不良資產/資產1.00%0.70%0.65%0.65%1.07%0.84%NPA(不含TDR)/資產0.70%0.45%0.47%0.44%0.47%0.88%0.67%NCOS/Avg貸款0.06%0.17%0.16%0.43%0.15%0.02%0.37%準備金/貸款0.84%0.73%0.63%0.67%0.63%0.71%0.75%儲量/NPA 65.40%80.12%71.74%81.76%71.74%50.32%61.12%38

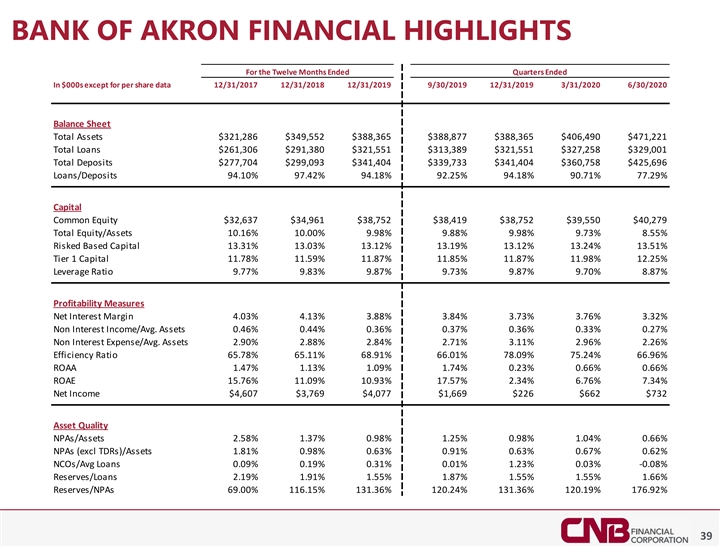

截至2018年12月31日的12個月,阿克倫銀行的財務要點 截至2000美元,除每股數據12/31/2017 12/31/2019年9/30/2019年12/31/2019年3/31/2020 6/30/2020資產負債表總資產$321,286美元349,552美元388美元,365美元388美元,877美元388美元,365美元406,490美元471美元,221總貸款261,306美元291美元,696貸款/存款94.10%97.42%94.18%92.25%94.18%90.71%77.29%資本普通股權益$32,637$34,961$38,752$38,419$38,752$39,550 $40,279總股本/資產10.16%10.00%9.98%9.88%9.98%9.73%8.55%風險基礎資本13.31%13.03%13.12%13.19%13.12%13.24%13.51%一級資本11.78%11.59%11.87%11.85%11.87%11.98%12.25%槓桿率9.77%9.83%9.87%9.73% 9.87%9.70%8.87%盈利能力衡量淨息差4.03%4.13%3.88%3.84%3.73%3.76%3.32%非利息收入/平均。資產0.46%0.44%0.36%0.37%0.36%0.33%0.27%非利息支出/平均資產2.90%2.88%2.84%2.71%3.11%2.96% 2.26%效率比率65.78%65.11%68.91%66.01%78.09%76.96%ROAA 1.47%1.13%1.09%1.74%0.23%0.66%0.66%ROAE 15.76%11.09%10.93%17.57%2.34%6.76%7.34%淨收益$4,607$3,769$4077美元1美元669$226$662$732資產質量不良資產/資產 2.58%1.37%0.98%1.25%0.98%1.04%0.66%不良資產(不包括TDR)/資產1.81%0.98%0.63%0.91%0.63%0.67%0.62%NCOs/Avg貸款0.09%0.19%0.31%0.01%1.23%0.03%-0.08%準備金/貸款2.19%1.91%1.55%1.87%1.55%1.55%1.66%Reserve/NPA 69.00% 116.15%131.36%120.24%131.36%120.19%176.92%39BANK截至2000美元的12個月中,除每股數據12/31/2017 12/31/2018 12/31/2019年9/30/2019年12/31/2020 3/31/2020 6/30/2020資產負債表 表總資產321美元,286元349,552元388,365元388,877元388,365元406,490元471,221元貸款總額261,306元291,380元321元, 存款總額$277,704$299,093$341,404$339,733$341,404$360,758$425,696貸款/存款 94.10%97.42%94.18%92.25%94.18%90.71%77.29%資本普通股權益$32,637$34,961$38279總股本/資產10.16%10.00%9.98%9.88%9.98%9.73%8.55%風險基礎資本13.31%13.03%13.12%13.19%13.12% 13.24%13.51%一級資本11.78%11.59%11.87%11.85%11.87%11.98%12.25%槓桿率9.77%9.83%9.87%9.73%9.87%9.70%8.87%盈利能力衡量淨息差4.03%4.13%3.88%3.84%3.73%3.76%3.32%非利息收入/平均 資產0.46%0.44%0.36%0.37%0.36%0.33%0.27%非利息支出/平均。資產2.90%2.88%2.84%2.71%3.11%2.96%2.26%效率比率65.78%65.11%68.91%66.01%78.09%75.24%66.96%ROAA 1.47%1.13%1.09%1.74%0.23%0.66%0.66%ROAE 15.76% 11.09%10.93%17.57%2.34%6.76%7.34%淨收益$4,607$3,769$4,077美元1美元669$226$662$732資產質量不良資產/資產2.58%1.37%0.98%1.25%0.98%1.04%0.66%不良資產(不包括TDR)/資產1.81%0.98%0.63%0.63%0.67%0.62%NCOS/Avg貸款0.09% 0.19%0.31%0.01%1.23%0.03%-0.08%準備金/貸款2.19%1.91%1.55%1.87%1.55%1.55%1.66%儲備/不良資產69.00%116.15%131.36%120.24%131.36%120.19%176.92%39

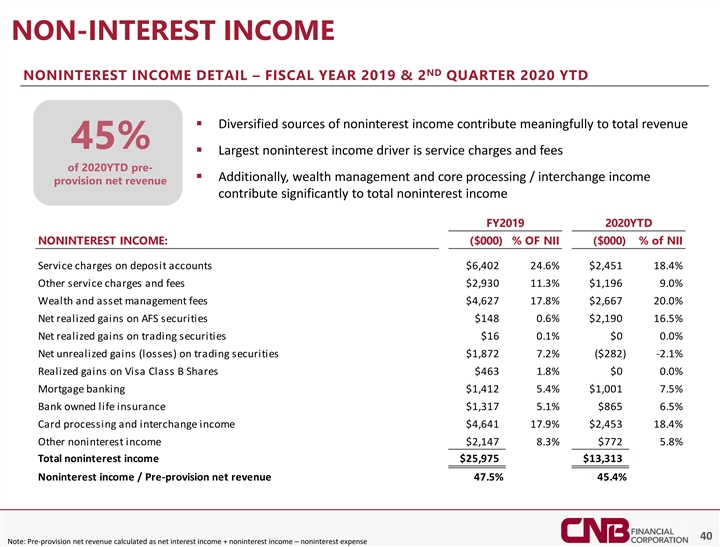

非利息收入和非利息收入詳細信息-2019年和2020財年第二季度 YTD§多樣化的非利息收入來源對總收入的貢獻很大45%§最大的非利息收入驅動因素是2020YTD之前的服務費和費用§此外,財富管理 和核心處理/交換收入撥備淨收入對2019財年2020YTD非利息收入總額的貢獻很大:非利息收入佔NII存款服務費的(000美元)%196 9.0%財富和資產管理費$4,627 17.8%$2,667 20.0%AFS證券已實現淨收益$148 0.6%$2,190 16.5%證券交易淨已實現收益$16 0.1%$0.0%證券交易未實現淨收益 未實現證券淨收益$1,872 7.2%($282)-2.1%Visa B類股票已實現收益$463 1.8%$0.0%抵押貸款銀行業務$1,412 5.4%1,001317 5.1%$865 6.5%卡處理和交換收入 $4,641 17.9%$2,453 18.4%其他非利息收入$2,147 8.3%$772 5.8%非利息收入總額$25,975$13,313非利息收入/撥備前淨收入47.5%45.4%40注:撥備前淨收入計算為淨利息收入+ 非利息收入-非利息費用非利息收入和非利息收入明細-2019財年和2020財年第二季度YTD§多樣化的非利息收入來源對總收入的貢獻意義重大45%§ 最大的非利息收入驅動因素是2020YTD Pre§的服務費和費用,財富管理和核心處理/交換收入撥備淨收入在2019財年2020YTD 非利息收入總額中佔很大比重:(000美元)%NII(000美元)%存款賬户NII服務費$6,402 24.6%$2, 451 18.4%其他服務費和費用$2,930 11.3%$1,196 9.0%財富和資產管理費$4,627 17.8%$2,667 20.0%AFS證券的已實現淨收益$148 0.6%$2,190 16.5%交易證券的淨已實現收益$16 0.1%$0 0.0%證券交易的未實現淨收益(虧損)$1,877.2%(282美元)-2.1%Visa B類股票的已實現收益$463 1.8412 5.4%$1,001 7.5%銀行擁有的人壽保險$1,317 5.1%$865 6.5%卡處理和交換收入$4,641 17.9%$2,453 18.4%其他非利息收入$2,147 8.3%$772 5.8%非利息收入總額$25,975$13,313撥備前淨收入47.5%45.4%40注:撥備前淨收入為淨利息收入+非利息收入-非利息支出

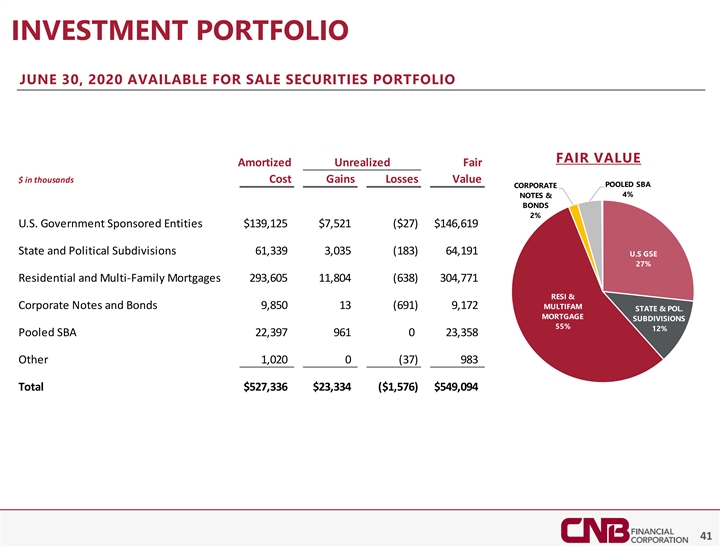

投資組合2020年6月30日可供出售證券 投資組合公允價值攤銷未實現公平$以千為單位成本收益損失價值彙集SBA公司4%票據和債券2%美國政府支持的實體$139,125$7,521(27)$146,619州和政治部門61,339,035(183) 64,191美國GSE 27%住宅和多家庭抵押貸款293,605 11,804(638)304,771 RESI&抵押貸款細分55%12%集合SBA 22,397 961 0 23,358其他1,0200 (37)983總計$527,336$23,334(1,576)$549,094 41INVESTMENT投資組合2020年6月30日可供出售證券組合公允價值攤銷未實現公平$以千為單位成本收益損失價值集合SBA公司票據和債券2% 美國政府支持的實體$139,125$7,557按揭分項55%12%彙集SBA 22,397 961 0 23,358其他1,0200 0(37)983總計$527,336$23,334($1,576)$549,094 41

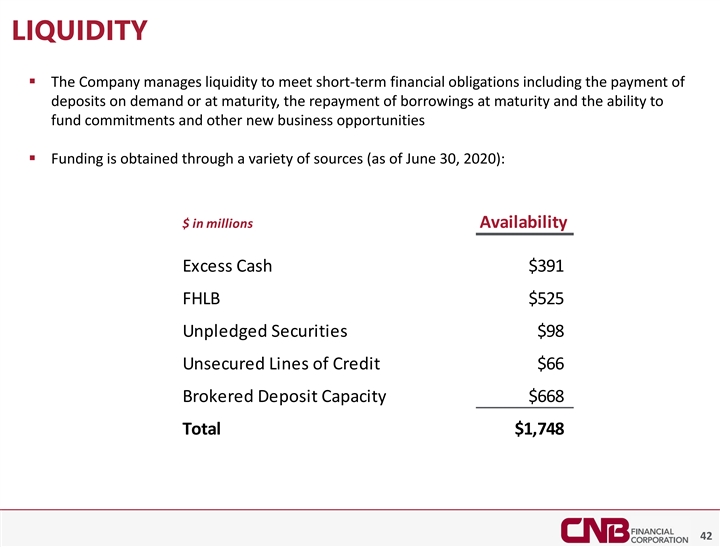

流動資金§公司管理流動資金以滿足短期財務義務,包括按需或到期支付存款、到期償還借款以及為承諾和其他新業務機會提供資金的能力§資金通過各種 來源獲得(截至2020年6月30日):百萬美元可用超額現金$391 FHLB$525未質押證券$98無擔保信貸額度$66經紀存款能力$668總計1,748 42LIQUIDITT到期償還借款以及為承諾和其他新業務機會提供資金的能力§資金來自 各種來源(截至2020年6月30日):百萬美元可用超額現金$391 FHLB$525未質押證券$98無擔保信貸額度$66經紀存款能力$668總計1,748 42美元

利率敏感度§基本情況假設截至2020年6月30日,利率敏感型資產和負債的組成保持不變§假設利率衝擊是瞬時和持續的平行利率變化,或者統一反映在收益率曲線上,而不考慮到期期限或特定資產和負債的重新定價 具體資產和負債的重新定價§通過高效的資產負債表管理利率衝擊分析緩解利率風險-6月30日,2020年利率敏感度變化淨(利率衝擊)利息變化 收入上升400個基點-2.5%上升300個基點-3.2%上升200個基點-2.9%上升100個基點-3.6%基數-下降100個基點-1.7%下降200個基點-3.3%43INTEREST利率敏感度§基本情況假設利息敏感型資產和負債的組成保持不變,因為6/30/2020的 §假設利率衝擊是瞬時和持續的平行利率變化,或在收益率曲線上統一反映,而與特定資產和負債的期限或重新定價無關§利率 通過有效的資產負債表管理利率衝擊分析緩解風險-2020年6月30日利率敏感度變化%淨(利率衝擊)利息收入變化上升400個基點-2.5%上升300個基點-3.2%上升200個基點-2.9% 上升100個基點-3.6%基數下降100個基點-1.7%下降200個基點-3.3%43

附錄合併和收購SAPPENDIX合併和 收購

概述:收購Akron銀行關鍵交易指標 完成時的交易原理2020年6月30日完成時的MRQ目標財務完成日期:7月17日,2020年資產(000美元):471,221美元收購價(M美元):40.8美元貸款(000美元):329,001存款(000美元):425,696價格/有形賬面價值: 103.1%LTM淨資產收益率:0.81%市盈率:11.0xLTM ROAA:4.31%NPA/資產:0.66%價格/資產:10.0%§高增長銀行的市場擴張水牛城核心存款溢價:0.4%除以CNB對價: 足跡和目標市場連續但形式圖不重疊§類似於CNB的商業銀行業務重點§為快速增長的水牛特許經營提供關鍵的人員深度§為快速增長的水牛特許經營提供關鍵的人員深度§填補紐約西部較大競爭對手合併造成的市場空白45OVERVIEW:完成時收購Akron銀行關鍵交易指標交易原理 完成時的MRQ目標財務完成日期:7月17日,2020年資產(000美元):471,221美元收購價(M美元):40.8美元貸款(000美元):329,001存款(000美元):425,696價格/有形賬面價值:103.1%LTM ROAA:0.81%LTM ROAA:0.81%市盈率:11.0xLTM ROAE:4.31% NPA/資產:0.66%價格/資產:10.0%§高增長銀行的市場擴張水牛城核心存款溢價:0.4%除以CNB對價:足跡和目標市場連續但形式圖不重疊§與CNB類似的商業銀行業務重點§為快速增長的布法羅特許經營提供關鍵的人員深度§為快速增長的布法羅特許經營提供關鍵的人員深度§填補因整合紐約西部較大的競爭對手而產生的市場空白 45

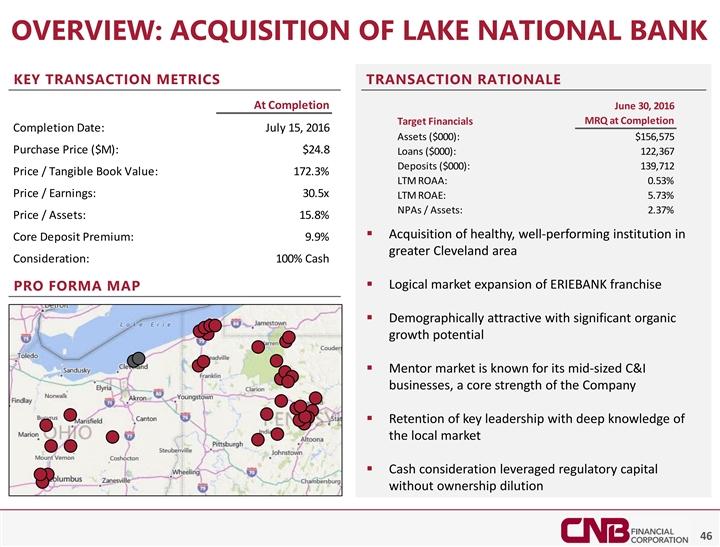

概述:完成時收購Lake National銀行關鍵交易指標 完成時的交易原理目標財務完成日期的MRQ:2016年7月15日資產(000美元):156,575美元收購價(M美元):2480美元貸款(000美元):122,367存款(000美元):139,712價格/有形賬面價值: 172.3%LTM ROAA:0.53%市盈率:30.5x LTM淨資產收益率:5.73%NPA/資產核心存款溢價表現良好的機構:克利夫蘭地區對價增加9.9%:100%現金§ERIEBANK特許經營權的合乎邏輯的市場擴張形式圖§具有顯著有機增長潛力的人口吸引力§Mentor市場以其中型C&I業務而聞名,是公司的核心實力§ 保留對當地市場有深刻了解的關鍵領導層§現金對價槓桿監管資本而不稀釋所有權46OVERVIEW:收購萊克國家銀行關鍵交易2016年資產(000美元):156,575美元收購價(M美元):24.8美元貸款(000美元):122,367存款(000美元):139,712價格/有形賬面價值:172.3%LTM ROAA:0.53%價格/ 收益:30.5xLTM ROAA:5.73%NPA/資產:2.37%價格/資產:15.8%§收購健康,核心存款溢價表現良好的機構:克利夫蘭地區對價增加9.9%:100%現金§ERIEBANK特許經營權的合乎邏輯的市場擴張形式圖§具有巨大有機增長潛力的人口吸引力§Mentor市場以其中型C&I業務而聞名,是公司的核心實力§對當地市場有深刻了解的關鍵領導層的保留§現金對價槓桿監管資本而不稀釋所有權46

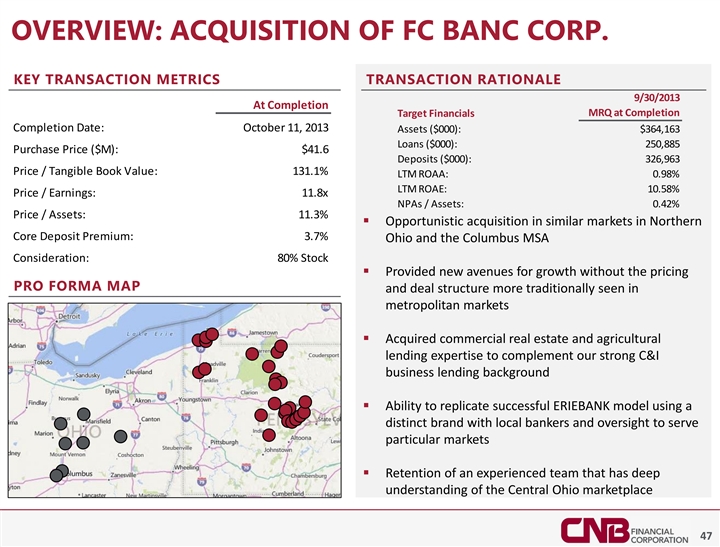

概述:收購FC BANC Corp.關鍵交易指標 2013年9月30日完成時的交易原理完成目標財務完成日期的MRQ:2013年10月11日資產(000美元):364,163美元貸款(000美元):250,885收購價(M美元):41.6美元存款(000美元):326,963價格/有形賬面價值:131.1% LTM ROAA:0.98%LTM ROAE:10.58%市盈率:11.8倍NPA/資產:0.42%價格/資產:11.3%§在北方核心存款溢價:3.7%俄亥俄州和哥倫布MSA類似市場的機會性收購對價:80%股票§ 提供了新的增長途徑,而沒有大城市市場中傳統上看到的定價形式圖和交易結構§收購的商業房地產和農業貸款}貸款背景§使用獨特的品牌與當地銀行家和監管複製成功的ERIEBANK模式以服務於特定市場的能力§保留對俄亥俄州中部市場有深刻理解的經驗豐富的團隊 市場47OVERVIEW:收購FC BANC Corp。主要交易指標2013年9月30日完成時的交易基本完成目標財務完成日期的MRQ:2013年10月11日資產(000美元):364,163美元貸款(000美元):250,885購買 價格(M美元):41.6美元存款(000美元):326, 963價格/有形賬面價值:131.1%LTM ROAA:0.98%LTM ROAE:10.58%市盈率:11.8x NPA/資產:0.42%價格/資產:11.3%§在北部核心類似市場的機會性收購 存款溢價:3.7%俄亥俄州和哥倫布MSA對價:80%股票§提供了新的增長途徑,而沒有大城市市場中傳統上看到的定價形式圖和交易結構§收購的商業房地產和農業貸款 §有能力複製成功的ERIEBANK模式,使用獨特的品牌與當地銀行家和監管人員一起服務於特定市場§ 留住對俄亥俄州中部市場有深刻理解的經驗豐富的團隊47

附錄新冠肺炎迴應SEAPPENDIX新冠肺炎迴應

新冠肺炎響應業務響應§調用董事會批准的流行病防範計劃,包括擴大員工的遠程訪問可用性§實施通信計劃,以確保員工、客户和關鍵供應商瞭解影響運營的最新事態發展§ 限制所有非必要的旅行,並對前往受影響地區的任何人設定強制性隔離期§暫時關閉所有分支機構大堂,禁止非員工進入,但通過預約的有限情況除外。自那以後,該公司已 重新開放其分支大廳,同時在為客户提供服務的同時繼續執行安全操作規範§繼續通過免下車功能、網上銀行、自動櫃員機網絡、移動應用程序和客户服務功能為客户提供服務 。§與直接受新冠肺炎影響的客户密切合作,準備根據監管準則49COVID-19響應操作響應繼續提供短期援助§調用了董事會批准的流行病準備計劃,包括擴大工作人員的遠程訪問可用性§實施了溝通計劃,以確保員工、客户和關鍵供應商瞭解影響運營的最新發展§限制所有非必要的旅行,並對前往受影響地區的任何人設定強制性隔離期§暫時關閉所有對非員工開放的分支機構大堂,但有限的除外此後,該公司重新開放了其分支大廳 ,同時繼續執行安全做法,同時為客户提供服務§繼續通過免下車功能、網上銀行、自動櫃員機網絡為客户提供服務, 移動應用和客户服務能力。 §與受新冠肺炎直接影響的客户密切合作,準備根據監管機構指導方針49繼續提供短期幫助

更多詳細信息-COVID 19響應客户體驗§ 成立了由高級管理層組成的新冠肺炎準備委員會,重點關注客户和員工的安全§作為標準定價決策的一部分,重新建立了可調整水平的貸款定價下限§通過CNB網站、電子郵件、社交媒體和報紙/廣播廣告實施了 主動溝通協議§實施了臨時關閉分支機構,同時保持有限的大堂時間(僅通過預約)和定期免下車時間§ 積極參與公私合作計劃,積極支持我們社區的小企業§沒有負面信用報告§主動聯繫酒店業建立6個月的本金和利息延期50ADDITIONAL詳細信息-COVID 19響應客户體驗§成立了由高級管理層組成的新冠肺炎準備委員會,重點關注客户和員工的安全 作為標準定價決策的一部分,重新建立了可調整水平的貸款定價下限§通過cnb網站、電子郵件、社交媒體和報紙/廣播廣告實施了主動溝通協議 §實施了臨時關閉分行。在維持有限的大堂時間(僅限預約)和正常的免下車時間§積極參與購買力平價以支持我們社區的小企業§ 由於新冠肺炎的影響,批准了基於需求的貸款延期付款,沒有負面信用報告§主動聯繫酒店業,建立6個月的本金和利息延期50

其他詳細信息-COVID 19響應員工體驗§ 採用拆分團隊方法§利用IT網絡功能支持在家工作§所有商業和私人銀行銷售團隊遠程工作§將客户服務中心座席分散到3個地點,分佈在3個州 §實施了更強大的員工溝通流程(每週多次通信)§啟動了臨時招聘凍結§將員工工資維持在大流行前的費率(即使工作時間減少)§所有福利, 包括401K公司匹配,維護51ADDITIONAL詳細信息-COVID 19響應員工體驗§採用拆分團隊方法§利用IT網絡功能支持在家工作§所有商業和 私人銀行銷售團隊遠程工作§將客户服務中心座席分散到3個地點,分佈在3個州§實施了更強大的員工溝通流程(每週多次通信)§啟動了臨時招聘凍結§將員工工資維持在大流行前的水平(即使減少了工作時間)§所有福利,包括401K公司匹配,保持51

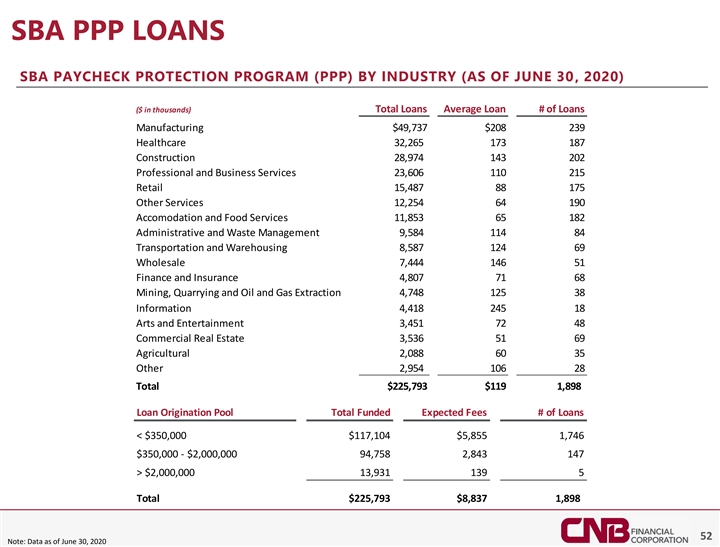

SBA PPP貸款SBA薪資保障計劃(PPP)按行業劃分(截至2020年6月30日)(以千美元為單位)貸款平均貸款額製造$49,737$208 239醫療保健32,265 173 187建築業2 8,974 143 202專業和商業服務23,606 110 215零售業15,487 88 175其他服務12,254 64 190住宿和餐飲服務11,853 65 182行政和廢物管理9,584 114 84運輸和451 72 48商業地產3,536 51 69農業2,088 60 35其他2,954 106 28合計$225,793$119 1,898貸款池總資金預期費用#貸款2,000,000 13,931 139 5合計$225,793$8,837 1,898 52注:截至2020SBA PPP貸款SBA薪資保障計劃(PPP)按行業劃分的數據(截至6月30日,2020年)($ 以千為單位)貸款總額平均貸款額製造$49,737$208 239醫療保健32,265 173 187建築業2 8,974 143 202專業和商業服務23,606 110 215零售業15,487 88 175其他服務12,254 64 190住宿 和餐飲服務11,853 65 182行政和廢物管理9,584 114 84運輸和倉儲8,587 124 69批發7,444 146 51金融保險4,80954 106 28總計$225,793$119 1,898貸款資金預期費用總額#2,000,000 13,931 139 5總計$225,793$8,837 1,898 52注:截至2020年6月30日的數據

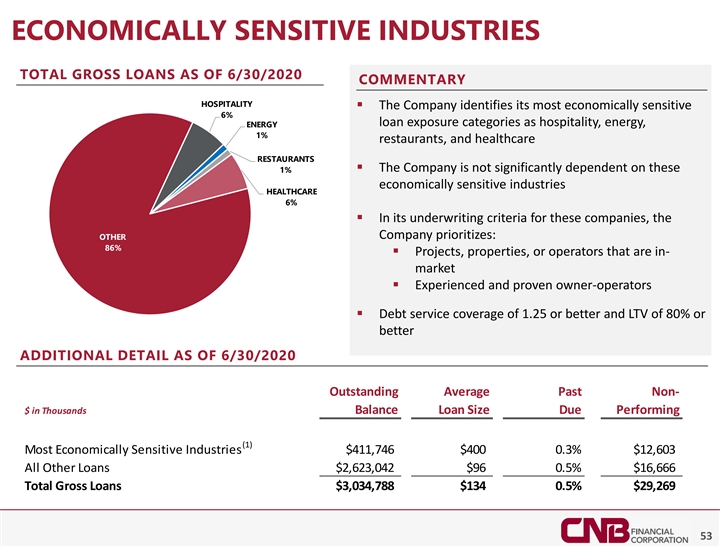

經濟敏感行業截至2020年6月30日的總貸款總額 評論酒店業§公司確定其最具經濟敏感性的6%貸款敞口類別為酒店業、能源、能源1%的餐廳和醫療保健餐廳§公司並不嚴重依賴這1%的經濟敏感行業醫療保健6%§在這些公司的承保標準中,公司優先考慮:其他86%§項目、物業、或市場上的經營者§經驗豐富且經驗證的所有者-經營者 §截至2020年6月30日,償債覆蓋面為1.25或更高,LTV為80%或更好的其他詳細信息過去未償還的平均非美元(以千計)到期貸款規模履行(1)最具經濟敏感性的行業$411,746$400 0.3% $12,603美元所有其他貸款$2,623,042$96 0.5%$16,666總貸款$3,034,788美元134%0.5美元能源1%的餐廳和醫療保健餐廳§公司對這1%的經濟敏感行業醫療保健的依賴程度不高6%§在承保這些公司的標準 中,公司優先考慮:其他86%的§項目、物業、或市場上的經營者§經驗豐富且久經考驗的所有者-經營者§截至2020年6月30日,償債覆蓋率為1.25或更高,LTV為80%或更高 其他詳細信息過去未償還的平均非美元(以千計)到期貸款規模(1)最具經濟敏感性的行業$411,746$400 0.3%$12,603所有其他貸款$2,623,042$96 0.5%$16,666總貸款 $3,034,788美元134%0.5美元

醫療貸款組合醫療貸款按類別劃分的醫療貸款(6/30/20) 醫療貸款組合§截至6/30/20醫院辦公室醫療保健組合約佔總貸款組合的6%醫療保健組合專業人員多元化程度良好25%25%§發起時從所有者/合作伙伴獲得全額追索權1.7億美元§項目中的硬現金/土地或購買個人護理社會§拖欠和不良貸款包括一套住房服務26%25%970萬美元具有足夠抵押品支持的貸款關係 截至非美元千元貸款餘額到期履行社會服務86$42,152$490 0.5%$211醫療保健專業人員辦公室316 43,322 137 0.0%0醫院9 40,819 4,535 0.0%0護理和住宿護理設施45 43,669 970 0.0%9,747醫療總貸款456$169,962$373 0.1%$9,958 54HEALTHCARE貸款組合醫療貸款(按類別劃分%§發起時業主/合作伙伴的全部追索權$1.7億§項目或購買個人護理社會服務的硬現金/土地 §拖欠和不良貸款包括One Home服務26%25%$970萬與足夠抵押品支持的貸款關係截至2020年6月30日#未償還的平均金額 過去未償還的以千美元計的貸款餘額到期的貸款規模履行社會服務86$42,152$490 0.5%$211醫療保健專業人員辦公室316 43,3Br}0.0%9,747醫療貸款總額456$169,962$373 0.1%$9,958 54

附錄其他相關信息APPENDIX其他相關信息

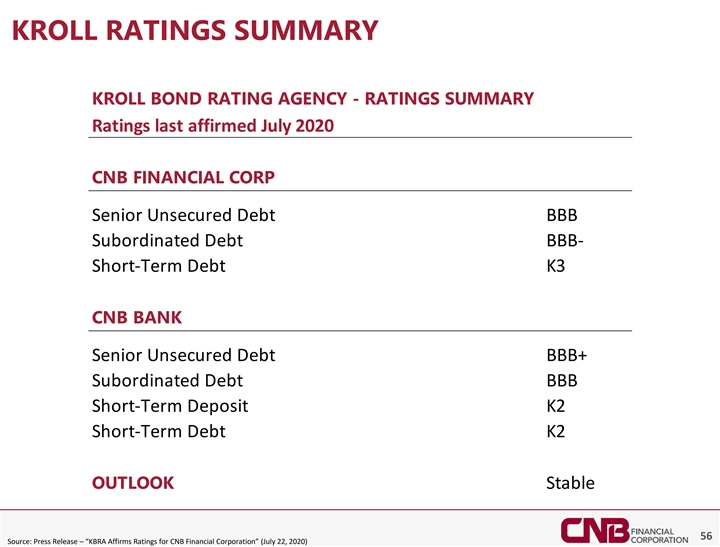

Kroll評級摘要Kroll債券評級機構-評級摘要 評級上次確認2020年7月CNB金融公司高級無擔保債務BBB次級債務BBB-短期債務K3 CNB銀行高級無擔保債務BBB+次級債務BBB短期存款K2短期債務K2前景穩定56來源:新聞稿 新聞稿-“KBRA Affirms Ratings for CNB Financial Corporation”(7月22日,2020年)Kroll評級摘要Kroll債券評級機構-評級摘要評級上次確認2020年7月CNB金融公司高級無擔保債務BBB 次級債務BBB-短期債務K3 CNB銀行高級無擔保債務BBB+次級債務BBB短期存款K2短期債務K2展望穩定56來源:新聞稿-“KBRA Affirms Ratings for CNB Financial Corporation”(2020年7月22日)

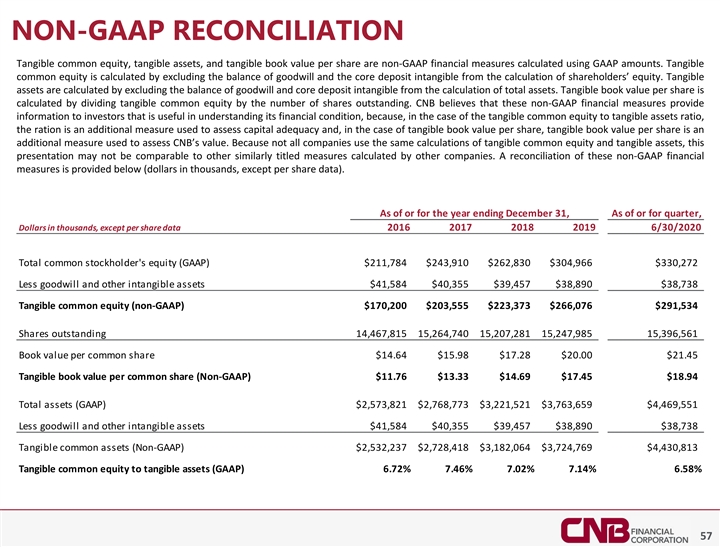

非GAAP對賬有形普通股權益、有形資產和 每股有形賬面價值是使用GAAP金額計算的非GAAP財務計量。有形普通股權益的計算方法是將商譽餘額和核心存款無形部分從股東權益的計算中剔除 。有形資產的計算方法是將商譽餘額和核心存款中的無形資產從總資產計算中剔除。每股有形賬面價值的計算方法是將有形普通股權益除以流通股數量 。CNB認為,這些非GAAP財務指標為投資者提供了有助於瞭解其財務狀況的信息,因為在有形普通股權益與有形資產比率的情況下,比率是用於評估資本充足性的 額外衡量標準,而在每股有形賬面價值的情況下,每股有形賬面價值是用於評估CNB價值的額外衡量標準。由於並非所有公司都使用相同的 有形普通股權益和有形資產計算方法,因此此演示文稿可能無法與其他公司計算的其他類似標題的衡量標準進行比較。下面提供了這些非GAAP財務指標的對賬(千美元, 每股數據除外)。截至12月31日或截至12月31日的一年,除每股數據2016,784美元,2019年6/30/2020年,910美元262,830美元304,966美元330,272 減少商譽和其他無形資產$41,584美元40,355美元39,457美元38,890美元38,738有形普通股權益(非GAAP)170美元外,以千美元為單位的總普通股權益(GAAP)$211,784美元,966美元330,272 減去商譽和其他無形資產$41,584美元,40,355美元,39,457美元,38,890美元,38,738美元,98515396, 561每股普通股賬面價值 $14.64$15.98$17.28$20.00$21.45每股普通股有形賬面價值(非GAAP)$11.76$13.33$14.69$17.45$18.94總資產(GAAP)$2,573,821$2,768,773$3,221,521$3,763,659$4,469,551減去商譽和其他無形資產 $41,584美元40,351美元769$4,430,813有形普通股權益與有形資產之比(GAAP)6.72%7.46%7.02%7.14%6.58%57NON-GAAP調節有形 普通股權益、有形資產和每股有形賬面價值是使用GAAP金額計算的非GAAP財務計量。有形普通股權益的計算方法是將商譽餘額和核心存款無形部分從股東權益的計算中剔除。有形資產的計算方法是將商譽餘額和核心存款中的無形資產從總資產計算中剔除。每股有形賬面價值的計算方法是將有形普通股 權益除以流通股數量。CNB認為,這些非GAAP財務指標為投資者提供了有助於瞭解其財務狀況的信息,因為在有形普通股權益與有形資產比率的情況下,比率是用於評估資本充足性的額外指標,而在每股有形賬面價值的情況下,每股有形賬面價值是用於評估CNB價值的額外指標。由於並非所有公司 都使用相同的有形普通股權益和有形資產計算方法,因此此演示文稿可能無法與其他公司計算的其他類似名稱的衡量標準進行比較。下面提供了這些非GAAP財務指標的對賬 (千美元,每股數據除外)。截至12月31日或截至本季度12月31日的年度,以千美元為單位, 除每股數據2016-2018 2019 6/30/2020普通股股東權益(GAAP)$211,784$243,910 $262,830$304,966$330,272減去商譽和其他無形資產$41,584$40,355$39,457$38,890$38,738有形普通股權益(非GAAP)$170,200$203,555$223,373$266,076美元291561每股普通股賬面價值$14.64$15.98$17.28$20.00$21.45每股普通股有形賬面價值(非GAAP)$11.76$13.33$14.69$17.45$18.94總資產(GAAP)$2,573,821$2,768,773$3,221,521$3,763,659$4,469,551減去商譽和其他無形資產$41,584$40,355$39,430,813有形普通股權益與有形資產之比(GAAP)6.72%7.46%7.02%7.14%6.58% 57

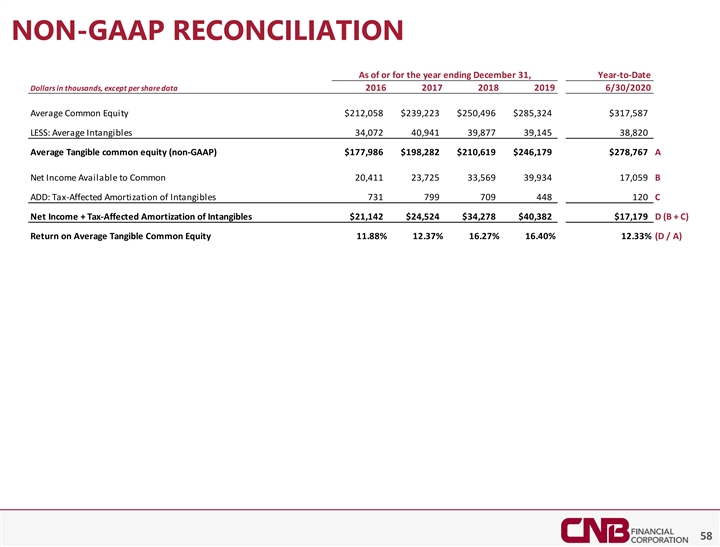

截至12月31日或截至12月31日的年度的非GAAP對賬 年初至今(以千美元為單位),除每股數據2016/2018 2019 6/30/2020平均普通股權益$212,058$239,223$250,496$285,324$317,587少:平均無形資產34,072 4 0,941 39,877 39,145 38,820平均有形普通股權益 (非GAAP)$177,986$198,282$210,619$246,179$278,767普通股可用淨收入2 0411 2%12.33%(D/A)58NON-GAAP調節截至或截至12月31日的年度,今年到目前為止,以千美元為單位,除每股 股票數據2016-2018 2019 6/30/2020平均普通股權益$212,058$239,223$250,496$285,324$317,587少:平均無形資產34,072 4 0,941 39,877 39,145 38,820平均有形普通股權益(非GAAP)$177,986$198,282$210,619$246,179 $278,767普通股可用淨收入(非GAAP)$177,986$198,282$210,619$246,179 $278,767普通股可用淨收入16.40%12.33%(D/A)58