目錄

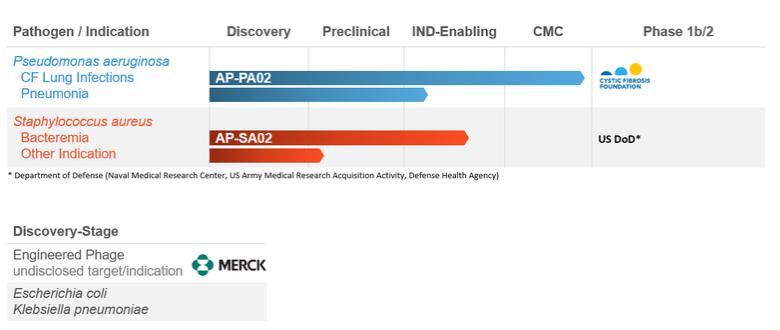

我們正在繼續開發新的技術,並不斷推進我們的第二代噬菌體技術候選產品。銅綠假單胞菌(“銅綠假單胞菌我們預計將啟動一項1b/2期、多中心、雙盲、隨機、安慰劑對照、單劑量和多劑量遞增劑量的研究,以進一步評估患有囊性肺纖維化(“CF”)和慢性肺間質纖維化(以下簡稱CF)的受試者的安全性、耐受性和初步療效。銅綠假單胞菌;如果新冠肺炎病已經減少到在CF患者的臨牀試驗正在登記的地步,那麼感染將在2020年8月發生,前提是新冠肺炎病已經減少到在CF患者中進行臨牀試驗的地步。這項研究得到了囊性纖維化基金會的支持,該基金會授予我們高達500萬美元的發展獎。

我們還在開發第二代噬菌體候選產品,用於金黃色葡萄球菌 (“金黃色葡萄球菌“)治療金黃色葡萄球菌菌血症。2020年6月15日,我們與醫療技術企業聯盟(“MTEC”)達成了一項協議(“MTEC協議”),根據協議,我們將獲得1500萬美元的撥款,並進入一個由美國國防部通過MTEC管理的為期三年的計劃,資金來自國防衞生局和聯合作戰人員醫學研究計劃。我們預計將使用這筆贈款部分資助一項1/2期、多中心、隨機、雙盲、安慰劑對照的劑量遞增研究,前提是新冠肺炎病已經減少到在患者中進行臨牀試驗的地步,該研究將在2021年使用我們基於噬菌體的候選藥物AP-SA02來評估這一開發計劃的安全性、耐受性和有效性,用於治療複雜的糖尿病。金黃色葡萄球菌菌血症感染。

我們與默克公司(在美國和加拿大以外的名稱為Merck Sharp&Dohme(“默克”))合作,正在開發針對未披露的傳染病病原體的專利合成噬菌體候選藥物。我們獨有的噬菌體工程平臺旨在增強噬菌體治療的臨牀和商業前景。這些屬性包括擴大宿主範圍,提高效力,這是一種基本的藥物特性,可以轉化為更好的臨牀療效,以及重要的是,生物膜破壞,這是需要解決的嚴重感染的一個關鍵方面。

除了我們更先進的流水線項目外,我們正在進行噬菌體發現工作,以瞄準傳染病的其他主要病原體(包括ESKAPE病原體)和微生物組的可預防傳染病。

我們致力於進行食品和藥物管理局(FDA)批准所需的正式隨機臨牀試驗,以走向傳統抗生素替代品的商業化,並提供一種潛在的治療耐藥細菌感染患者的方法。

下表彙總了我們的噬菌體候選產品開發計劃和贊助商的狀況:

自我們成立以來,我們一般都出現了淨虧損,到目前為止,我們的業務主要侷限於研發和籌集資金。截至2020年6月30日,我們的累計赤字為1.673億美元。我們預計,在可預見的未來,我們的資本資源和努力的很大一部分將集中在完成開發和尋求獲得監管部門對我們候選產品的批准上。

21