目錄

第二部分

第五項:完善註冊人普通股、相關股東事項和發行人購買股權證券的市場

我們的普通股在紐約證券交易所和芝加哥證券交易所交易,代碼為“AIR”。截至2020年6月30日,大約有847名普通股持有者,其中包括證券頭寸上市的參與者。

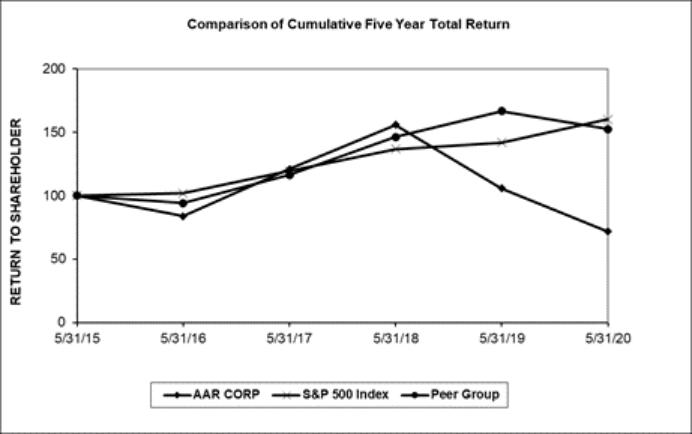

股東回報業績圖

下圖將2015年5月31日我們普通股累計投資100美元和股息再投資的總回報率與標準普爾(S&P)500指數和代理同業集團(Proxy Peer Group)進行了比較:

標準普爾500指數由四個主要行業的國內行業領軍企業組成:工業、金融、公用事業和運輸,是美國股市表現的廣泛指標。*本公司2020財年代理對等集團公司名單如下:

Aerojet Rocketdyne控股公司 |

| 卡曼公司 |

巴恩斯集團(Barnes Group Inc.) | 穆格公司(Moog Inc.) | |

CACI國際公司 | MSC工業直銷公司(MSC Industrial Direct Co.,Inc.)(a) | |

克雷恩公司 | Teledyne技術公司 | |

立方公司 | TriMas公司(a) | |

柯蒂斯-賴特公司 | 凱旋集團(Triumph Group,Inc.) | |

Esterline技術公司 | 韋斯科飛機控股公司(Wesco Aircraft Holdings,Inc.) | |

黑科公司 | 伍德沃德公司(a) | |

Hexcel公司 |

(a)由於與本公司的業務和財務可比性,2020財年增加了新的同業集團公司。

有三家公司被從前一年的同行組中刪除:KLX Inc.被收購,科學應用國際公司和Engility Holdings,Inc.合併後的公司被判定為不再是合適的比較公司。

17