此外,USCF是特拉華州法定信託USCF Funds Trust及其每個系列的發起人,即美國3X石油基金(USOU)和美國3X短線石油基金(USOD),這兩隻基金分別於2017年7月20日在紐約證交所Arca上市,股票代碼分別為“USOU”和“USOD”。

2019年12月,USOU和USOD分別清算了所有資產,並按比例將現金分配給所有剩餘股東。

2020年4月28日,紐約證交所Arca收盤後,USO實施了8取1的反向股票拆分,拆分後的USO股票於2020年4月29日開始交易。作為反向股份拆分的結果,USO每八股拆分前的股票自動交換一股拆分後的股票。截至2020年3月31日,在反向拆分生效之前,有596,600,000USO已發行和已發行的股份傑出的,相當於每股資產淨值為$4.24。截至2020年3月31日,反向拆股生效後,已發行和傑出的USO的股票下跌到74,575,000,不計入零碎股份,每股資產淨值增至$33.94。關於反向股份拆分,USO股份的CUSIP編號更改為91232N207。USO的股票代碼“USO”保持不變。財務報表已進行調整,以追溯反映反向股份拆分的影響。

USO、UNG、UGA、UNL、USL、BNO、USCI和CPER在本文中統稱為“相關公共基金”。

USO通過提供包含以下內容的籃子向某些授權購買者(“授權參與者”)發行股票100,000通過Alps Distributors,Inc.作為市場營銷代理(“市場營銷代理”)分享股票(“創造籃子”)。創建籃子的購買價是根據紐約證交所Arca核心交易時段結束後不久計算的股票資產淨值計算的,當天適當地收到了創建籃子的訂單。

授權參與者向USO支付$1,000創建一個或多個創建籃子或贖回一個或多個籃子(“贖回籃子”)的每個訂單的交易費,包括100,000分享。股票可以在國家認可的證券交易所以比創設籃子或贖回籃子更小的增量進行買賣。在國家認可的證券交易所買賣的股票不是按USO的每股資產淨值買賣,而是按該交易所的市場價買賣。

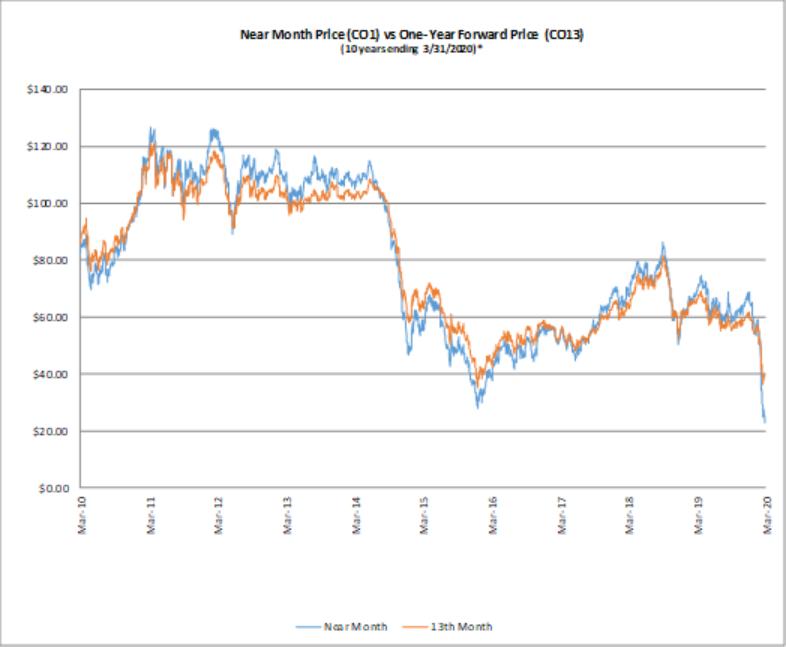

2006年4月,USO首次註冊17,000,000美國證券交易委員會(“證券交易委員會”)以表格S-1形式發行的股票。2006年4月10日,USO將其股票在美國證券交易所掛牌上市,股票代碼為“USO”,並於2008年11月25日在紐約證交所Arca轉用相同的股票代碼進行交易。在那一天,USO將每股資產淨值設定為$,從而確立了其初始每股資產淨值67.39並已發出200,000用股票換取$13,479,000。USO還於2006年4月10日開始投資業務,購買在紐約商品交易所(NYMEX)交易的基於輕質低硫原油的石油期貨合約。截至2020年3月31日,USO共註冊了4,627,000,000分享。

隨附的未經審計簡明財務報表是根據美國證券交易委員會頒佈的S-X法規第10-01條編制的,因此不包括美國公認會計原則(“美國公認會計原則”)要求的所有信息和腳註披露。本文包含的財務信息未經審計;然而,該等財務信息反映的是所有調整,僅由正常經常性調整組成,USCF認為這些調整是公平列報中期簡明財務報表所必需的。