目錄

第II部

第5項 | 註冊人普通股市場、股東相關事項及發行人購買權益證券 |

我們唯一的普通股是我們的普通股,面值為0.001美元,目前在納斯達克全球精選市場以“CCOI”的名義進行交易。在2006年3月6日之前,我們的普通股在美國證券交易所交易,代號為“COI”。在2002年2月5日之前,我們的普通股沒有已建立的公開交易市場。

截至2020年2月1日,共有135名持有我國普通股記錄的股東持有我們普通股的45,629,938股。

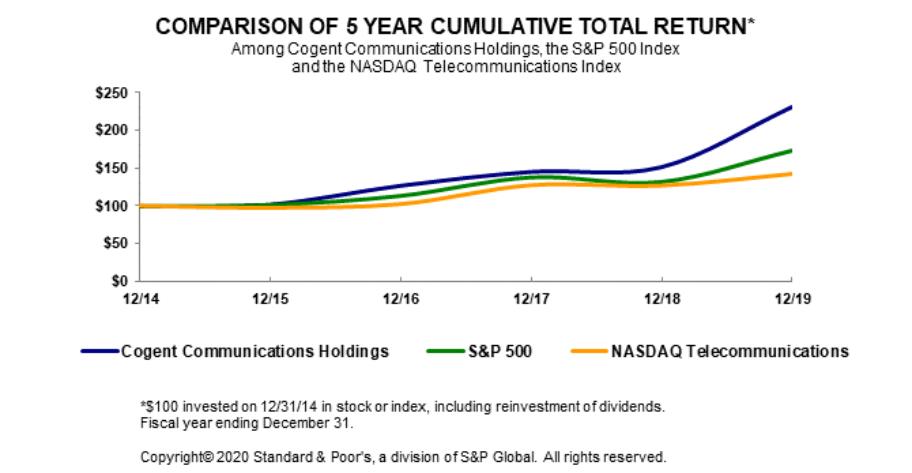

性能圖

我們的普通股目前在納斯達克全球精選市場交易。下表比較了2014年12月31日至2019年12月31日期間我國普通股累計總回報率與(1)標準普爾500指數(標準普爾500指數)和(2)納斯達克電信指數同期累計總回報率的相對變化。下面的比較假設2014年12月31日100美元投資於我們的普通股,標準普爾500指數和納斯達克電信指數,如果有的話,再投資股息。

| 12/14 |

| 12/15 |

| 12/16 |

| 12/17 |

| 12/18 |

| 12/19 | |||||||

令人信服的通信控股公司 |

| $ | 100.00 |

| $ | 102.53 |

| $ | 127.23 |

| $ | 145.44 |

| $ | 151.55 |

| $ | 230.20 |

標準普爾500 |

| $ | 100.00 |

| $ | 101.38 |

| $ | 113.51 |

| $ | 138.29 |

| $ | 132.23 |

| $ | 173.86 |

納斯達克電信 |

| $ | 100.00 |

| $ | 97.52 |

| $ | 102.36 |

| $ | 127.62 |

| $ | 127.16 |

| $ | 142.60 |

包括在此圖表中的股票價格表現不一定表示未來的股票價格表現。

發行人購買股票證券

我們的董事會批准了一項計劃,允許在2020年12月31日之前在談判和公開市場交易中回購至多5000萬美元的普通股。在截至2019年12月31日的一年中,我們沒有購買我們的普通股。截至2019年12月31日,仍有3 490萬美元

24