目錄

性能圖

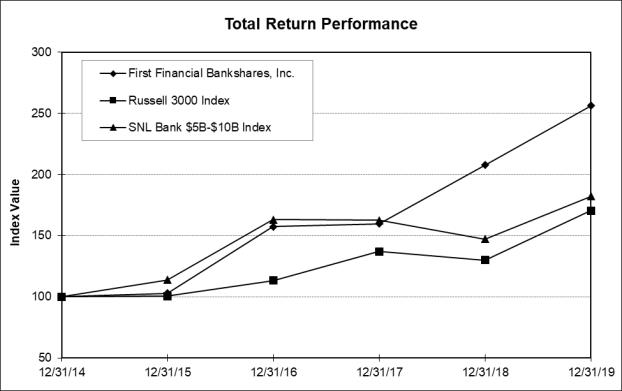

以下業績圖表比較了我們的普通股、羅素3000指數(Russell 3000 Index)和瑞士銀行指數(SNL Bank Index)的累計股東總回報率,後者是瑞士證券金融公司(SNL Financial LC)編制的銀行指數,由資產總額為50億美元至100億美元的銀行組成,為期五年(2014年12月31日至2019年12月31日)。績效圖假設在2014年12月31日以收盤價對我們的普通股進行100美元的投資,並在同一天對羅素3000指數和瑞士信貸銀行指數進行投資。績效圖還假定所有股息都進行再投資。績效圖上的日期代表每年的最後一個交易日。業績圖表上註明的金額已作了調整,以實現所有股票分紅和股票分紅。

第一金融銀行股份有限公司

| 期末 |

||||||||||||||||||||||||

| 指數 |

12/31/14 |

12/31/15 |

12/31/16 |

12/31/17 |

12/31/18 |

12/31/19 |

||||||||||||||||||

| 第一金融銀行股份有限公司 |

100.00 |

103.03 |

157.49 |

159.77 |

207.64 |

256.36 |

||||||||||||||||||

| 羅素3000 |

100.00 |

100.48 |

113.27 |

137.21 |

130.02 |

170.35 |

||||||||||||||||||

| SNL銀行 50億美元-100億美元 指數 |

100.00 |

113.92 |

163.20 |

162.59 |

147.15 |

182.34 |

||||||||||||||||||

| 資料來源:SNL Financial,標準普爾全球市場情報公司(S&P Global Market Intelligence) |

| © 2020 |

| www.snl.com |

33