目錄

招股説明書補充文件

(轉至 2019 年 7 月 31 日的招股説明書)

![]()

|

2021年2月到期的5億美元浮動利率優先票據

|

2021年到期的15億美元優先票據 2.600%

|

2029年到期的15億美元優先票據 3.500%

|

|

2021年8月到期的5億美元浮動利率優先票據

|

2022年到期的2,000,000,000 2.700%優先票據

|

7.5億美元優先票據 4.300% 到期 2039 年到期

|

|

2022年到期的15億美元浮動利率優先票據

|

3,000,000,000 2024 年到期 2.900% 的優先票據

|

7.5億美元優先票據 4.400% 到期 2049 年到期

|

|

|

2026年到期的100億美元優先票據 3.200%

|

|

我們將發行2021年2月到期的浮動利率優先票據(2021年2月浮動利率票據)的總本金5億美元,2021年8月到期的浮動利率優先票據(2021年8月浮動利率票據)的本金總額為5億美元,以及2022年到期的浮動利率優先票據(2022年浮動利率票據)的15億美元本金,以及2021年2月的浮動利率票據和2021年8月的浮動利率票據票據),本金總額為15億美元在2021年到期的2.600%優先票據(2021年票據)中,2022年到期的2.700%優先票據(2022年票據)的本金總額為200億美元,2024年到期的2.900%優先票據(2024年票據)的本金總額為300,000,000,000美元,2026年到期的3.200%優先票據(2026年票據)的本金總額為100億美元,3.500%的本金總額為15億美元 2029年到期的優先票據(2029年票據),2039年到期的4.300%優先票據(2039年票據)的本金總額為7.5億美元,總額為7.5億美元我們2049年到期的4.400%優先票據(2049年票據,以及2021年票據、2022年票據、2024年票據、2026年票據、2029年票據和2039年票據,固定利率票據)的本金。我們將固定利率票據和浮動利率票據統稱為票據。

2021年2月的浮動利率票據將按浮動利率計息,按季度重置,等於三個月倫敦銀行同業拆借利率加上每年0.950%。2021年8月的浮動利率票據將按浮動利率計息,按季度重置,等於三個月倫敦銀行同業拆借利率加上每年1.250%。2022年浮動利率票據將按浮動利率計息,每季度重置,等於三個月倫敦銀行同業拆借利率加上每年 1.450%。從2019年11月8日開始,我們將每季度支付拖欠的2021年2月浮動利率票據的利息,每年2月8日、5月8日、8月8日和11月8日。從2019年11月13日開始,我們將每季度支付拖欠的2021年8月浮動利率票據的利息,分別為每年的2月13日、5月13日、8月13日和11月13日。我們將在每年的2月15日、5月15日、8月15日和11月15日按季度支付2022年浮動利率票據的利息,從2019年11月15日開始。2021年2月的浮動利率票據將於2021年2月8日到期,2021年8月的浮動利率票據將於2021年8月13日到期,2022年浮動利率票據將於2022年8月15日到期。我們可以隨時或不時在本招股説明書補充文件中票據描述——可選贖回中規定的適用日期當天或之後,按面值贖回任何系列(2021年2月浮動利率票據除外)的部分或全部浮動利率票據。

自2020年2月15日起,我們將每半年為每個系列的固定利率票據(2021年票據除外)支付每半年拖欠的利率(2021年票據除外)的利息。從2020年2月13日開始,我們將每半年支付一次拖欠的2021年票據的利息,分別於每年的2月13日和8月13日支付。2021年票據將於2021年8月13日到期,2022年票據將於2022年8月15日到期,2024年票據將於2024年8月15日到期,2026年票據將於2026年8月15日到期,2029年票據將於2029年8月15日到期,2039年票據將於2039年8月15日到期,2049年票據將於2049年8月15日到期。我們可以隨時隨地按本招股説明書補充文件中票據描述——可選贖回中所述的適用贖回價格贖回任何系列的部分或全部固定利率票據。

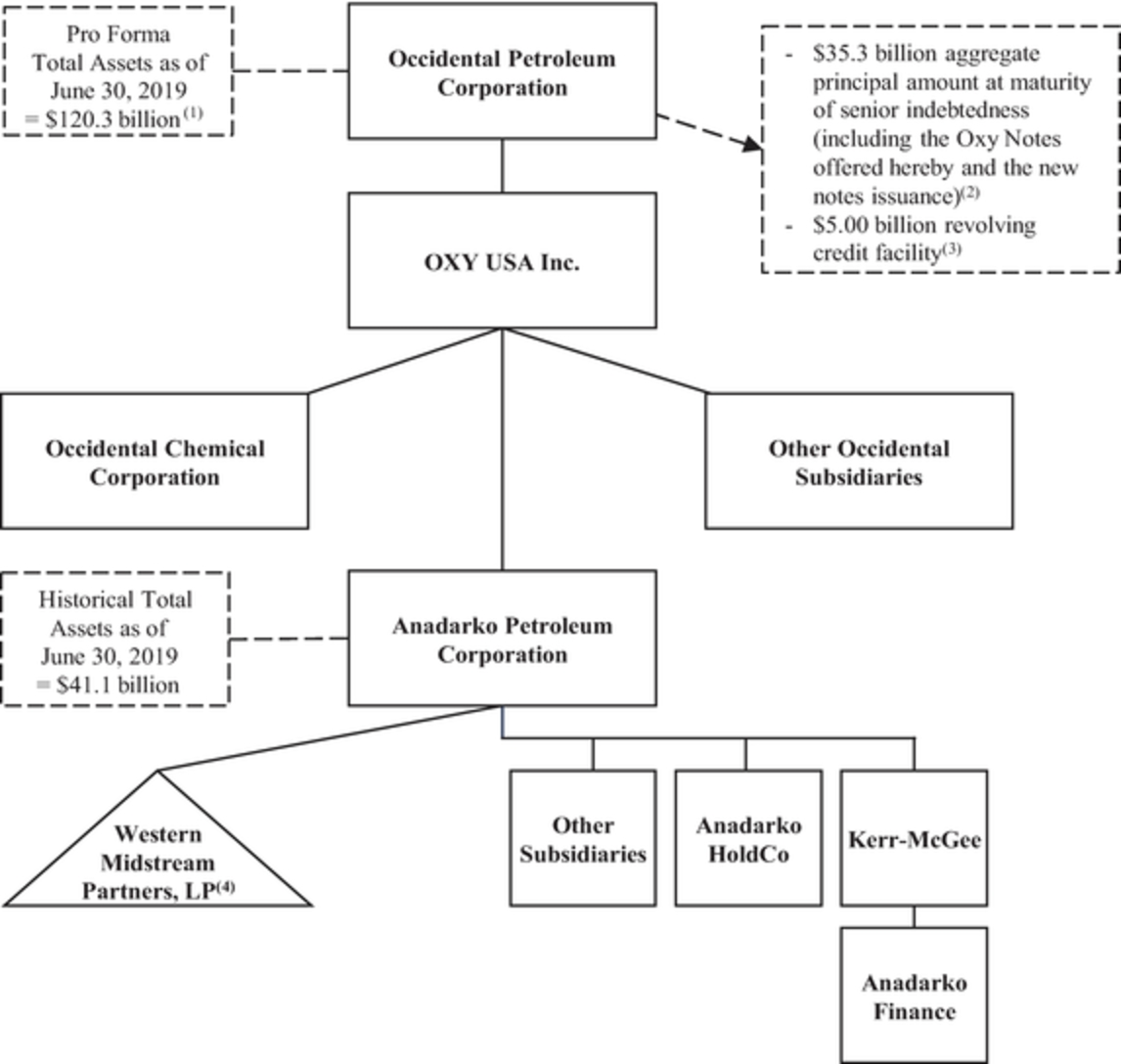

在扣除承銷商折扣但扣除其他發行費用之前,我們預計本次發行將獲得約129億美元的淨收益。我們打算使用本次發行的淨收益以及其他融資交易(定義見下文)的淨收益,為我們即將與阿納達科石油公司(Anadarko)的合併(如本文所述)提供資金,並支付相關費用和開支。本次發行的完成並不取決於與Anadarko的合併。如果合併(定義見下文)未在2020年5月14日當天或之前完成,或者在該日期之前,合併協議(定義見下文)已有效終止(與合併完成有關的除外),我們將需要以等於票據本金總額的101%的贖回價格贖回所有未償還票據,但不包括應計和未付利息(如果有),兑換日期。參見票據説明——特別強制兑換。

這些票據將是我們的無抵押優先債務,其受付權將與我們所有其他不時未償還的無抵押優先債務相同。這些票據的發行面額僅為2,000美元,超過其面額的整數倍數為1,000美元。

每個系列的票據都是新發行的證券,沒有成熟的交易市場。這些票據不會在任何證券交易所上市。

投資票據涉及風險。請閲讀本招股説明書補充文件第S-8頁開頭的風險因素、隨附的招股説明書第7頁以及本招股説明書補充文件和隨附的招股説明書中包含或以引用方式納入的其他信息。

公開發行 價格(1) |

承保 折扣 |

收益,之前 向我們收取的費用 |

|||||||

根據2021年2月的浮動利率票據 |

100.000 | % |

0.225 | % |

99.775 | % |

|||

總計 |

$ | 500,000,000 | $ | 1,125,000 | $ | 498,875,000 | |||

根據2021年8月的浮動利率票據 |

100.000 | % |

0.225 | % |

99.775 | % |

|||

總計 |

$ | 500,000,000 | $ | 1,125,000 | $ | 498,875,000 | |||

根據2022年浮動利率票據 |

100.000 | % |

0.250 | % |

99.750 | % |

|||

總計 |

$ | 1,500,000,000 | $ | 3,750,000 | $ | 1,496,250,000 | |||

根據 2021 年的票據 |

99.912 | % |

0.225 | % |

99.687 | % |

|||

總計 |

$ | 1,498,680,000 | $ | 3,375,000 | $ | 1,495,305,000 | |||

根據 2022 年的筆記 |

99.893 | % |

0.250 | % |

99.643 | % |

|||

總計 |

$ | 1,997,860,000 | $ | 5,000,000 | $ | 1,992,860,000 | |||

根據 2024 年紙幣 |

99.870 | % |

0.350 | % |

99.520 | % |

|||

總計 |

$ | 2,996,100,000 | $ | 10,500,000 | $ | 2,985,600,000 | |||

根據 2026 年的筆記 |

99.931 | % |

0.400 | % |

99.531 | % |

|||

總計 |

$ | 999,310,000 | $ | 4,000,000 | $ | 995,310,000 | |||

根據 2029 年紙幣 |

99.506 | % |

0.450 | % |

99.056 | % |

|||

總計 |

$ | 1,492,590,000 | $ | 6,750,000 | $ | 1,485,840,000 | |||

根據 2039 年紙幣 |

99.481 | % |

0.750 | % |

98.731 | % |

|||

總計 |

$ | 746,107,500 | $ | 5,625,000 | $ | 740,482,500 | |||

根據 2049 年紙幣 |

98.539 | % |

0.750 | % |

97.789 | % |

|||

總計 |

$ | 739,042,500 | $ | 5,625,000 | $ | 733,417,500 | |||

筆記的合併總數 |

$ | 12,969,690,000 | $ | 46,875,000 | $ | 12,922,815,000 | |||

| (1) | 加上 2019 年 8 月 8 日起的應計利息(如果有)。 |

美國證券交易委員會(SEC)和任何州證券委員會均未批准或不批准這些證券,也沒有確定本招股説明書補充文件或隨附的招股説明書是否真實或完整。任何相反的陳述均為刑事犯罪。

這些票據將於2019年8月8日左右以賬面記賬形式交付給投資者,但只能通過存款信託公司的設施交付給投資者,用於其參與者的賬户,其中可能包括Clearstream Banking S.A. 和Euroclear Bank S.A./N.V.,在紐約州紐約付款。

聯席圖書管理人

|

美國銀行美林證券

|

|

|

花旗集團

|

|

摩根大通

|

|

|

富國銀行證券

|

|

巴克萊

|

|

|

滙豐銀行

|

|

馬克杯

|

加拿大皇家銀行資本市場

|

興業銀行

|

三井住友銀行日光

|

聯合經理

|

BBVA

|

加拿大帝國商業銀行資本市場

|

瑞穗證券

|

PNC 資本市場有限責任公司

|

|

豐業銀行

|

渣打銀行

|

US Bancorp

|

|

|

學院證券

|

Loop 資本市場

|

威廉姆斯資本集團,L.P.

|

|

2019年8月6日