招股章程補充

(2018年2月16日的招股章程)

4,000,000 Units

科爾法克斯公司

有形資產單位5.75%

我們提供4億美元的5.75%的有形資產單位,即非資產單位,每個單位規定的金額為100美元。每個股由(1)我們簽發的預付庫存購買合同和(2)2022年1月15日由 us簽發的高級攤銷票據組成。每張攤還票據的初始本金為15.6099美元,最後一次分期付款日期為2022年1月15日。

除非在本合同規定的強制結算日(如本合同所規定的,在某些有限的情況下可延期)提前贖回或提前結算,否則每一項採購合同將自動結清,我們將交付若干普通股,每股面值0.001美元,每項採購合同的基礎是我們普通股的適用市場價值(如本合同所定義的),具體如下:

| | 如果適用的市場價值高於大約25.00美元的起始增值價格, 您將得到每購買合同4.000股; |

| | 如果適用的市場價值大於或等於參考價格(約為20.81美元),但 低於或等於臨界值增值價格,則您將收到一份根據適用市場價值計算的價值為100美元的每次購買合同中的若干股;以及 |

| | 如果適用的市場價值低於參考價格,您將收到每次購買 合同4.8054股。 |

在2022年1月15日之前的第二個預定交易日之前的任何時間,您可以提前結算您的購買 合同,並且我們將在每次購買合同中交付4.000股普通股(或者,如果早交割日期(如本文所定義的)發生在2020年1月15日或之前(但不包括),為了避免 疑慮,任何這種與根本變化有關的早期結算),我們將按購買合同交付3.600股普通股(但須作調整),這相當於最低結算率的90%,或如果這種早期結算的早期清算髮生在1月15日以後,2020年,但在2021年1月15日或之前(為避免產生疑問,任何與根本性變化有關的此類早期結算除外),我們將交付3.800股普通股,每筆購買合同(可作調整),相當於最低結算率的95%(可作調整)。此外,如果發生了基本的變化(如這裏所定義的),並且您選擇在此基礎更改的情況下儘早結清您的購買合同,您將收到我們的普通股中的一些股票,這些股份相當於基本變更的早期結算率,如下文所述。如果在2019年5月19日或之前未發生收購的結清 ,我們可以選擇在2019年5月19日之後的五個營業日期間,通過在緊接2019年5月19日之後的五個營業日期間,贖回所有但不少於所有未完成的採購合同。如果合併協議(如本協議所定義)在2019年5月19日之前終止,我們可以選擇在緊接2019年5月19日之前的第40個預定交易日或在緊接2019年5月19日之後的五個工作日期間,按照本合同所述條件贖回所有但不少於所有未完成的採購合同。

攤銷票據將向你支付相等的季度現金分期付款,每張攤銷單1.4375美元,這些現金總額相當於每100美元單位每年支付的現金總額的5.75%。攤銷票據是我們的直接債務、無擔保債務和非次級債務,將與我們的所有其他無擔保和無附屬債務並列。

如果我們選擇贖回購買合同,您將有權要求我們回購您的任何或全部攤銷票據。

我們打算申請在紐約證券交易所(紐約證券交易所)上市,編號為cfXA,但須符合其有關單位的最低上市標準。如果這些單位獲準上市,我們預計紐約證券交易所的交易將在首次發行後的30個日曆日內開始。

我們的普通股在紐約證券交易所上市,代號為cfx。2019年1月4日,我們在紐約證券交易所的普通股最近一次報告的售價是每股21.15美元。

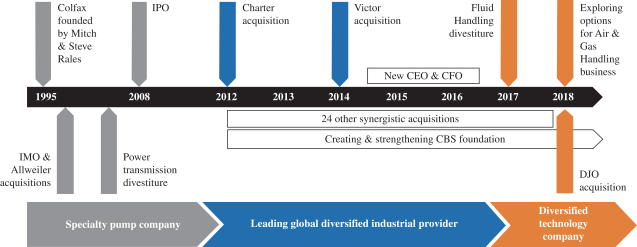

2018年11月19日,科爾法克斯公司(COLFAX HECH,WORKEHECH或ACTIVE HECH)與DJO全球公司簽訂了{Br}合併協議。(DJO)根據合併協議,科爾法克斯公司同意以約31.5億美元的現金(收購)購買DJO。見DJO的最新發展概況DJO的新進展。

在提供這一單位之後,我們預計將提供約10億美元的債務證券總額,作為收購的額外融資。本招股章程的補充並不是出售的要約或要約購買債務證券發行中提供的任何債務證券,該要約將由一份單獨的發行文件作出,而不是本招股章程補充所涉及的發行要約的一部分。這一提議不取決於收購或任何其他融資交易的完成(如下所述)。如果 收購未完成,我們打算在支付任何現金贖回額和回購價格後,將本次發行的淨收益用於一般公司用途,如收益使用項下所述。

我們董事會主席米切爾·拉萊斯的一個或多個附屬實體或我們目前的股東之一史蒂文·拉萊斯(集體,即 附屬實體)已同意以公開招股價格為投資目的,在這次公開發行中總共購買50萬股(所述總額達5 000萬美元)。見 相應的承保。

在我們的單位投資涉及很大的風險。見本招股説明書增訂本中規定的風險因素,以及本招股説明書補充和附帶的招股説明書中引用的文件,包括我們關於截至2017年12月31日的年度10-K表的年度報告。

證券交易委員會和任何國家證券委員會均未批准或不批准這些證券,也未確定本招股説明書或所附招股説明書是否真實或完整。任何相反的陳述都是刑事犯罪。

單價$100.00

| 每單位 | 共計 | |||||||

| 公開發行價格 |

$ | 100.00 | $ | 400,000,000 | ||||

| 承保折扣(1) |

$ | 3.00 | $ | 10,500,000 | ||||

| 扣除開支後的收益給科爾法克斯公司 |

$ | 97.00 | $ | 389,500,000 | ||||

| (1) | 承銷商在出售給附屬 實體的任何單位上不會得到任何承保折扣或佣金。有關承保補償的其他信息,請參閲“承保”。 |

我們已給予承銷商在13天內購買最多60萬股的選擇權,可在13天內行使。承銷商預計將於2019年1月11日或該日左右向購房者交付這些單位。

聯合賬務經理

| J.P.摩根 | 瑞信 |

| 巴克萊銀行 | 法國巴黎銀行 | 花旗集團 | 公民資本市場 | 高盛公司LLC | 滙豐銀行 |

聯席經理

| BMO資本市場 | MUFG | 加拿大皇家銀行資本市場 | Scotiabank | TD證券 | SMBC |

本招股説明書補充日期為2019年1月8日。