clvs_Current_Folio_10K

美國

證券交易委員會

華盛頓特區20549

表格10-K

根據1934年度證券交易所第13或15(D)條提交的年報。

截至12月31日的財政年度,2017。

☐根據1934年度證券交易所條例第13或15(D)條提交的過渡報告。

的過渡時期。

佣金檔案號碼:001-35347

克洛維斯腫瘤學公司

(註冊人的確切名稱,一如其章程所指明者)

|

特拉華州

|

|

90-0475355

|

|

(國家或其他司法管轄區)

成立為法團或組織)

|

|

(I.R.S.僱主)

(識別號)

|

|

|

|

|

|

5500 Flatiron Parkway套房100

科羅拉多州博爾德

|

|

80301

|

|

(主要行政辦公室地址)

|

|

(郵政編碼)

|

(303) 625-5000

(登記人的電話號碼,包括區號)

根據該法第12(B)條登記的證券:

|

每一班的職稱

|

|

|

|

普通股票面價值每股0.001元

|

|

納斯達克全球精選市場

|

根據該法第12(G)條登記的證券:無

請按“證券法”第405條的定義,以勾選標記表示註冊人是否為知名的經驗豐富的發行人。是的,沒有☐。

如果註冊人不需要根據該法第13條或第15(D)條提交報告,請用複選標記表示。是的,☐否。

Indicate by check mark whether the registrant (1) has filed all reports required to be filed by Section 13 or 15(d) of the Securities Exchange Act of 1934 during the preceding 12 months (or for such shorter period that the registrant was required to file such reports), and (2) has been subject to such filing requirements for the past 90 days. Yes No ☐

Indicate by check mark whether the registrant has submitted electronically and posted on its corporate web site, if any, every Interactive Data File required to be submitted and posted pursuant to Rule 405 of Regulation S-T (§ 232.405) of this chapter) during the preceding 12 months (or for such shorter period that the registrant was required to submit and post such files). Yes 無☐

請以支票標記表示,如根據規例S-K第405項披露逾期提交人的資料不在此,而據註冊人所知,亦不會載於本表格10-K第III部所提述的最終委託書或資料陳述內,或本表格10-K.☐的任何修訂內。

通過檢查標記表明註冊人是大型加速備案者、加速備案者、非加速備案者、較小的報告公司還是新興的增長公司。參見“外匯法案”第12b-2條規則中“大型加速備案者”、“加速申報人”、“較小報告公司”和“新興增長公司”的定義。

|

大型加速箱

|

|

加速過濾器

|

☐

|

|

|

|

|

|

|

非加速過濾

|

☐(不要檢查是否有一家較小的報告公司)

|

小型報告公司

|

☐

|

|

新興成長型公司

|

☐

|

|

|

如果一家新興成長型公司,請用支票標記表明註冊人是否選擇不使用延長的過渡期來遵守根據“外匯法”第13(A)條規定的任何新的或經修訂的財務會計準則。

用複選標記表明註冊人是否是空殼公司(如“交易法”第12b-2條所定義)。是的,☐否。

The aggregate market value of the registrant’s common stock, par value $0.001 per share, held by non-affiliates of the registrant on June 30, 2017, the last business day of the registrant’s most recently completed second quarter, was $4,220,084,525 based on the closing price of the registrant’s common stock on the NASDAQ Global Market on that date of $93.63 per share.

截至2018年2月21日,註冊人普通股的流通股數量為50,573,183股,面值為每股0.001美元。

以參考方式合併的文件Portions of the registrant’s definitive proxy statement to be filed with the Securities and Exchange Commission pursuant to Regulation 14A in connection with the registrant’s 2017 Annual Meeting of Stockholders, which is to be filed within 120 days after the end of the registrant’s fiscal year ended December 31, 2017, are incorporated by reference into Part III of this Annual Report on Form 10-K to the extent stated therein.

目錄

|

|

|

頁

|

|

第一部分

|

|

|

|

項目1.

|

商業

|

3

|

|

項目1A。

|

危險因素

|

29

|

|

項目1B。

|

未解決的工作人員意見

|

53

|

|

項目2.

|

特性

|

53

|

|

項目3.

|

法律訴訟

|

53

|

|

項目4.

|

礦山安全披露

|

55

|

|

第二部分

|

|

|

|

項目5.

|

註冊人普通股市場、股東相關事項及發行者購買權益證券

|

56

|

|

項目6.

|

選定的財務數據

|

58

|

|

項目7.

|

管理層對財務狀況及經營成果的探討與分析

|

60

|

|

項目7A.

|

市場風險的定量和定性披露

|

74

|

|

項目8.

|

財務報表和補充數據

|

75

|

|

項目9.

|

會計和財務披露方面的變化和與會計師的分歧

|

75

|

|

項目9A.

|

管制和程序

|

75

|

|

項目9B.

|

其他資料

|

78

|

|

第III部

|

|

|

|

項目10.

|

董事、執行主任及公司管治

|

78

|

|

項目11.

|

行政薪酬

|

78

|

|

項目12.

|

某些受益所有人的擔保所有權、管理層和相關股東事項

|

78

|

|

項目13.

|

某些關係和相關交易,以及董事獨立性

|

78

|

|

項目14.

|

主要會計費用和服務

|

78

|

|

第IV部

|

|

|

|

項目15.

|

展品及財務報表附表

|

79

|

|

|

簽名

|

83

|

第一部分

這份以表格10-K提交的年度報告和這裏引用的信息包括那些是或可能被認為是“前瞻性報表”的陳述。在某些情況下,這些前瞻性陳述可以通過使用前瞻性術語來識別,包括“相信”、“估計”、“預期”、“預期”、“計劃”、“打算”、“可能”、“可能”、“可能”、“將”、“應該”、“大約”,或者,在每種情況下,它們的負面或其他變體或可比較的術語,雖然並非所有前瞻性陳述都包含這些詞語.They appear in a number of places throughout this Annual Report on Form 10-K and include statements regarding our intentions, beliefs, projections, outlook, analyses or current expectations concerning, among other things, the market acceptance and commercial viability of our approved product, the development of our sales and marketing capabilities, the performance of our third party manufacturers, our ongoing and planned non-clinical studies and clinical trials, the timing of and our ability to make regulatory filings and obtain and maintain regulatory approvals for our product candidates, including our ability to confirm the clinical benefit of our approved product through confirmatory trials and other post-marketing requirements, the degree of clinical utility of our products, particularly in specific patient populations, expectations regarding clinical trial data, expectations regarding sales of our products, our results of operations, financial condition, liquidity, prospects, growth and strategies, the 我們經營的行業,包括我們的競爭,以及可能影響到我們或行業的趨勢。

就其性質而言,前瞻性陳述涉及風險和不確定性,因為它們涉及事件、競爭動態和行業變化,並取決於未來可能發生或不可能發生的經濟情況,或可能發生在比預期更長或更短的時間內。我們警告您,前瞻性報表並不能保證未來的業績,而且我們的實際運營結果、財務狀況和流動性以及我們所經營的行業的發展可能與本文所載的前瞻性報表大不相同。

我們在10-K表格的年度報告中所作的任何前瞻性陳述,只在該報表的日期為止,我們沒有義務更新這些報表,以反映本年度10-K表年度報告日期之後發生的事件或情況,或反映意外事件的發生。對於所有前瞻性的陳述,我們主張保護安全港,因為前瞻性聲明包含在1995的“私人證券訴訟改革法”中。

您還應仔細閲讀本年度報表10-K中“風險因素”一節中描述的因素,以更好地理解我們業務中固有的風險和不確定性,以及任何前瞻性報表的基礎。不過,我們建議你在我們的季度報告表格10-Q、表格8-K的當前報告和我們的網站中查閲我們對相關主題的任何進一步披露。

克洛維斯腫瘤學®、Clovis徽標和Rubra是Clovis腫瘤公司在美國和其他選定國家的商標。本報告中出現的所有其他品牌名稱或商標均為其各自持有人的財產。除非上下文另有要求,本報告中提到的“Clovis”、“Company”、“we”、“us”和“Our”指的是Clovis腫瘤公司及其合併子公司。

項目1.商業

概述

我們是一家生物製藥公司,致力於在美國、歐洲和其他國際市場獲取、開發和商業化創新的抗癌藥物。我們的發展計劃旨在治療癌症患者的特定亞羣,同時與合作伙伴一起開發診斷工具,將發展中的化合物導向最有可能從其使用中受益的人羣。

Our marketed product Rubraca® (rucaparib) is approved on an accelerated basis in the United States by the Food and Drug Administration (“FDA”) as monotherapy for the treatment of patients with deleterious BRCA (human genes associated with the repair of damaged DNA) mutation (germline and/or somatic) associated advanced ovarian cancer who have been treated with two or more chemotherapies, and selected for therapy based on an FDA-approved companion diagnostic for Rubraca.這一適應症的持續批准可能取決於驗證和説明驗證性試驗的臨牀效益。為此,我們於2016在美國推出了魯布拉。

FDA目前正在優先審查我們用於Rubra的補充新藥應用程序(SNDA),作為對複發性上皮性卵巢、輸卵管或原發性腹膜癌患者的維持治療,這些患者對鉑基化療有完全或部分反應。

我們的營銷授權申請(“MAA”)提交給歐洲聯盟歐洲藥物管理局(“EMA”),用於治療Rubra卵巢癌的指示,目前正在由EMA的人類使用藥物產品委員會(CHMP)進行審查。繼科學諮詢小組-腫瘤學會議和我們在2月份的CHMP會議上所作的口頭解釋之後,CHMP傳達了對MAA的積極趨勢投票,以及他們打算在3月#number1#會議上就治療指標進行最後表決。

Beyond our labeled indication, we have a robust Rubraca clinical development program underway in a variety of solid tumor types, also including prostate and bladder cancers, and in July 2017, we entered into a broad clinical collaboration with Bristol-Myers Squibb Company to evaluate the combination of their immunotherapy Opdivo® (nivolumab) with Rubraca in several tumor types.我們擁有全世界範圍的權利。

In addition, we have two other product candidates: lucitanib, an oral inhibitor of the tyrosine kinase activity of vascular endothelial growth factor receptors (“VEGFR”) 1-3, platelet-derived growth factor receptors (“PDGFR”) alpha and beta and fibroblast growth factor receptors (“FGFR”) 1-3, and rociletinib, an oral mutant-selective inhibitor of epidermal growth factor receptor (“EGFR”). While 我們已經停止了正在進行的每一個候選人的試驗,我們繼續為臨牀醫生推薦繼續治療的患者提供藥物。我們維護着盧西坦的某些發展和商品化權利,以及羅西替尼的全球發展和商業化權利。

克洛維斯成立於2009。我們已經建立了我們的組織,以支持創新的腫瘤藥物開發,用於治療癌症人羣的特定亞羣。為實施我們的戰略,我們組建了一支經驗豐富的團隊,在全球臨牀和非臨牀開發、管理操作和腫瘤學商業化方面具有核心競爭力,並與專門從事配套診斷開發的公司建立合作關係。

一種PARP抑制劑

概述

Rubra(Rucaparib)是一種口服的小分子聚ADP-核糖聚合酶(PARP)抑制劑PARP 1,PARP 2和PARP 3。我們於2011年6月從輝瑞公司獲得了魯布拉的許可.在美國,fda批准rubra用於治療使用過兩種或兩種以上化療藥物的惡性BRCA突變(生殖線和/或體細胞)相關晚期卵巢癌患者,並被FDA批准的Rubra輔助診斷所選擇。該指示是根據FDA基於客觀應答率和持續時間的加速批准計劃批准的,並基於兩個多中心、單臂、開放標籤臨牀試驗的結果。繼續批准這一指示可能取決於驗證和描述的臨牀效益在ARIEL3和/或ARIEL4,我們的驗證性試驗。FoundationFocus™cdx是由fda批准的,並在商業上可用於選擇在此適應症中使用Rubra治療的患者,該公司已經開發了兩種配套診斷方法:FoundationFocusCDX。BRCA並創建一個CDX™。

在去年10月,我們提交了一份用於維持治療複發性上皮性卵巢、輸卵管或原發性腹膜癌患者的rubra snda,這些患者對鉑基化療有完全或部分反應。在2017,fda接受了我們的snda的魯布拉,並給予優先審查地位的申請與處方藥免費法案(“PDUFA”)的目標日期為4月6日,2018。如果獲得批准,我們預計診斷測試將不需要病人在這個維修治療的指示處方魯布拉。我們在美國大約有150名實地工作人員,這些商業和醫療事務組織將支持魯布拉號的商業發射,如果在這種擴大的維修治療指示中得到批准的話。

在2017年間,在美國批准了另外兩種PARP抑制劑後,美國迅速採用了卵巢癌的第二線維持治療模式。如果在這種情況下魯布拉獲得批准,而不需要ariel 3數據所支持的診斷測試,那麼就有可能解決患者羣體的問題。

大約四倍於我們最初的利基治療適應症,它僅限於在第三行與BRCA突變的卵巢癌婦女。BRCA突變被認為發生在大約25%的卵巢癌婦女身上。

我們提交給EMA的卵巢癌治療指示的MAA目前正在審查中。繼科學諮詢小組-腫瘤學會議和2月份的CHMP口頭解釋之後,CHMP通知我們,他們舉行了MAA的趨勢投票,結果是積極的。CHMP還向我們傳達了他們打算在2018的會議上就治療方案進行最後表決的意向。該委員會的趨勢投票在最後一票方面對該委員會沒有約束力。目前CHMP正在考慮的指標集中在鉑敏感卵巢癌的一個子集,在那裏有特殊的未滿足的需求。如果魯布拉在3月得到CHMP的好評,歐盟委員會可能會在2018第二季度批准。如果批准的治療指示,我們打算提交一個變化的營銷授權(“MA”),用於維持治療的成人患者複發性上皮性卵巢,輸卵管,或原發性腹膜癌,誰是一個完全或部分反應鉑基化療,對此,我們預計可能會在2018第四季度的意見。歐洲藥品管理局的孤兒藥品委員會(“COMP”)將於2018年3月舉行會議,審查併發布關於我們申請維持作為MAA審查進程一部分提交的魯布拉孤兒藥物指定的最後意見。雖然魯布拉目前在歐盟擁有孤兒藥物的稱號,但沒有人保證COMP會在批准後維持這種指定。如果對治療指示有負面意見,我們希望在2018第二季度提出一份新的維修處理指示。如果在歐盟獲得批准,我們打算自己將魯布拉商業化,我們正在歐洲建立商業和醫療基礎設施。這些小組的領導已經到位,我們打算在作出定價和償還決定並獲得批准時僱用外地銷售人員。

PARP抑制在腫瘤治療中的作用

人體內的細胞不斷受到可能對dna造成損害的物質的攻擊,包括陽光和其他形式的輻射,以及可引起dna組成變化的dna結合化學物質。細胞已經進化出多種機制來實現這種DNA修復,這些機制是相輔相成的,每一種機制都驅動修復特定類型的DNA損傷。如果一個細胞的DNA損傷修復系統被淹沒,那麼這個細胞就會死於一種叫做凋亡的自殺。癌症治療的一個基本原則是通過輻射或DNA結合藥物(如烷化劑或鉑類)對細胞造成嚴重損害,從而誘導細胞凋亡,進而導致癌細胞死亡。在細胞中活躍的多種DNA修復機制可能降低這些抗癌治療的活性。

PARP家族由17個結構相關的蛋白質組成,這些蛋白質都是根據序列相似性來鑑定的。PARP 1、PARP 2和PARP 3在DNA修復中起中心作用。它們被迅速地招募到DNA損傷的部位,並催化額外蛋白質的合成,從而開始修復受損的DNA。乳腺癌1(BRCA 1)和乳腺癌2(BRCA 2)基因在DNA修復途徑中也有重要作用,如同源重組。根據國家癌症研究所,BRCA 1和BRCA 2突變與卵巢癌、乳腺癌、前列腺癌和胰腺癌的風險增加有關。

Rubra是PARP酶的抑制劑,包括PARP 1、PARP 2和PARP 3。PARP抑制劑在BRCA 1/2突變體和同源重組(HR)細胞中表現出活性,其修復機制被稱為合成致命性,即細胞死亡需要兩個基因/途徑的丟失。在BRCA突變等潛在基因缺陷背景下,PARP抑制劑對修復途徑的抑制/失活通過積累未修復的DNA損傷導致腫瘤細胞死亡。

除了BRCA 1/2之外,DNA修復基因的改變在卵巢癌、乳腺癌、前列腺癌和胰腺癌中已經被觀察到,並可能導致遺傳風險。PARP抑制劑已經顯示了非BRCA HR基因改變的腫瘤的非臨牀和臨牀活性的證據。基因和表觀遺傳改變導致的DNA修復缺陷可能導致“BRCA樣”表型,這也可能使腫瘤細胞對PARP抑制劑敏感。一種鑑定因brca或其他非BRCA HR基因突變而導致dna修復缺陷的方法是評估雜合性丟失(“LOH”),或評估一個基因的正常拷貝的丟失,該基因在HR受損時由易出錯的dna修復途徑引起。

在這些科學觀察的基礎上,我們初步開發了Rubra在有BRCA突變或其他同源重組缺陷的卵巢癌患者(“HRD”)中。這些分子標記物也可用於選擇其他腫瘤患者進行Rubra治療。因此,除卵巢試驗外,開放供登記的或正在考慮進一步評估魯布拉的研究,無論是單獨還是與其他藥物結合,包括前列腺、乳腺、胰腺、膀胱、胃食道癌和肺癌。

魯布拉臨牀進展

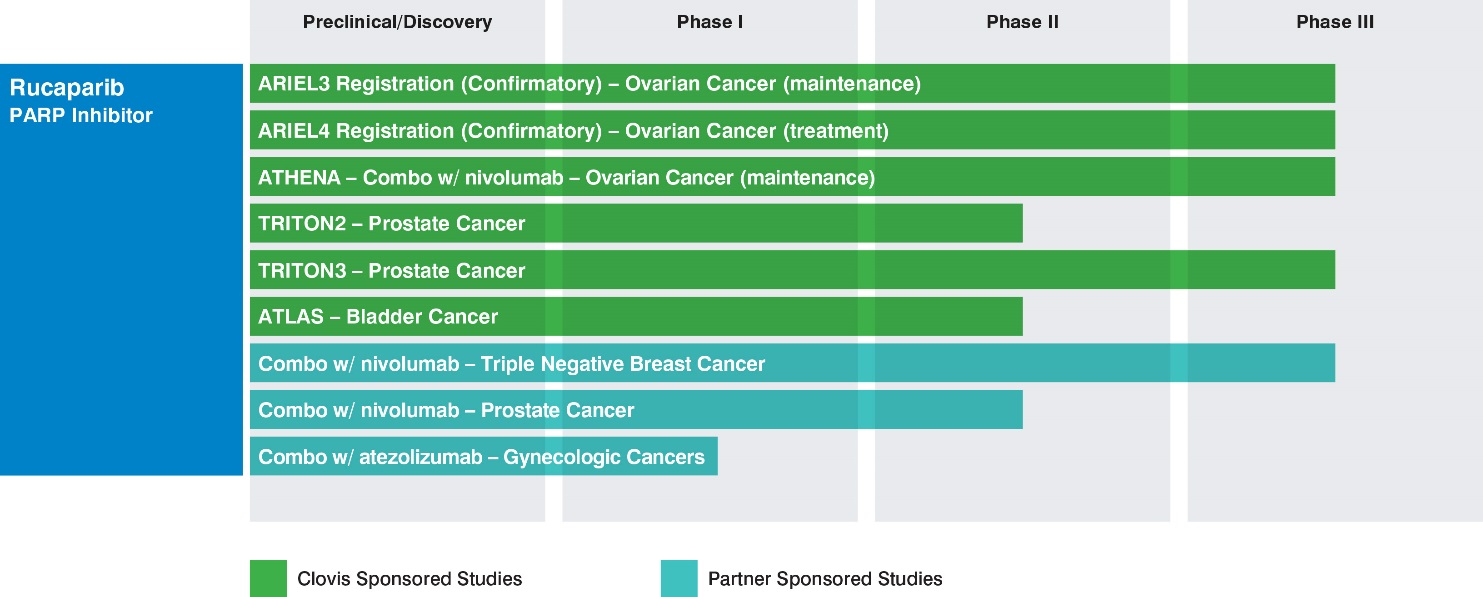

我們正在為選定的病人羣體開發Rubra,並與合作伙伴合作進行相應的診斷開發。我們對Rubra的開發策略集中在我們認為患者羣體表現出更高頻率的突變BRCA腫瘤或HRD的適應症上,在那裏PARP抑制劑已經在腫瘤中顯示出臨牀或臨牀前活性。在其中某些審判中,我們或我們的合作伙伴將能夠定期或持續地獲得臨時數據,這些數據不會在我們獲得或完全可以獲得的同一時間框架內公開提供。下表概述了克洛維斯或合作伙伴資助的研究:

卵巢癌

據美國癌症協會(AmericanCancerSociety)估計,在2017年間,美國有超過2.2萬名女性被診斷患有卵巢癌,而根據格洛博康(GLOBOCAN)在2012年間的數據,據估計,歐洲每年有65,000多名女性被診斷患有卵巢癌,其中卵巢癌是死亡率最高的癌症之一。大約80%至85%的卵巢癌病例沒有診斷,因此仍未得到治療,直到疾病擴散到身體的其他部位,或轉移。大多數卵巢癌患者在手術和/或化療後會復發。根據一篇發表在以下文章中,BRCA突變,無論是生殖系還是體細胞,都被認為發生在大約25%的患卵巢癌的婦女中。臨牀癌症研究在2014。

艾瑞爾(A論文R卡帕瑞布IN卵巢癌Er TriaL)是一個新的,綜合的翻譯-臨牀計劃,旨在準確和前瞻性地識別卵巢癌患者與受益於Rubra治療相關的腫瘤基因型。

ARIEL2(NCT 01891344)是一項由兩部分組成的單臂開放標記研究,旨在識別預先指定的腫瘤特徵,通過DNA測序來預測對Rubra的敏感性,以評估每個患者的腫瘤。第1部分研究對象為204個鉑敏感患者,並於2016年6月公佈最新結果.第二部分納入286例晚期卵巢癌患者,他們至少接受了三種化療方案,包括鉑敏感、耐藥和難治性患者。ARIEL2是通過前瞻性地定義基因組信號來評估被分類為分子定義亞組的患者的臨牀反應,包括生殖系BRCA-突變體、體細胞BRCA-突變體和HRD。

對106例ARIEL2和研究10例(nCT 01482715,一種多中心,單臂,Rubra開放式臨牀試驗)的晚期BRCA患者進行了Rubra在卵巢癌治療中的療效評價。

經過兩次或更多次化療後進展的突變型卵巢癌。中位年齡59歲,既往化療方案中位數3例。106例患者均給予Rubra 600 mg,每日2次。兩項試驗的主要療效結果是客觀有效率(ORR)和反應持續時間(DOR),由研究者根據實體腫瘤反應評估標準(RECIST)1.1版進行評估。所有答覆均得到確認。調查人員評定OR為54%(95%可信區間,或CI:44,64),DOR中位數為9.2個月(95%CI:6.6,11.6)。經獨立放射學檢查,OR為42%(95%:32,52),DOR中位數為6.7個月(95%CI:5.5,11.1)。

在晚期卵巢癌治療環境中,Rubra的總體安全性評估是基於來自ARIEL2和研究10的377例卵巢癌患者的數據。最常見的不良反應(≥20%,1~4級)為噁心、乏力/疲勞、嘔吐、貧血、便祕、便祕、食慾減退、腹瀉、腹痛、血小板減少和呼吸困難。最常見的實驗室異常(≥35%,1~4級)是肌酐升高,天冬氨酸轉氨酶(AST)升高,丙氨酸轉氨酶(ALT)升高,血紅蛋白下降,淋巴細胞減少,膽固醇升高,血小板減少,中性粒細胞絕對計數下降。ALT/AST濃度的升高通常是自我限制的,與其他肝臟毒性症狀無關。Rubra要求在基線時監測完整的血液計數,此後每月進行監測。最常見的3-4級不良反應是貧血,最常見的3-4級實驗室異常是血紅蛋白下降。在接受Rubra治療的377例卵巢癌患者中,有2例報告了骨髓增生異常綜合徵/急性髓系白血病(MDS/AML)。這兩位患者都曾接受過鉑和其他DNA損傷劑的治療。此外,兩份報告(

)也報告了AML。

這兩項研究的數據構成了我們在2016年底向美國食品藥品管理局提交一份新藥物申請(“nda”)的基礎。The application was granted priority review and approved under FDA’s accelerated approval program on December 19, 2016 as monotherapy for the treatment of patients with deleterious BRCA mutation (germline and/or somatic) associated advanced ovarian cancer, who have been treated with two or more chemotherapies, and selected for therapy based on an FDA-approved companion diagnostic for Rubraca. Continued approval for this indication may be contingent upon verification and description 在ARIEL3和/或ARIEL4中的臨牀益處,我們的驗證性試驗。

The efficacy of Rubraca in the ovarian cancer maintenance treatment setting was investigated in ARIEL3 (NCT01968213), a double-blind, multicenter clinical trial in which 564 patients with recurrent epithelial ovarian, fallopian tube, or primary peritoneal cancer who were in response to platinum-based chemotherapy were randomized (2:1) to receive Rubraca tablets 600 mg orally twice daily (n=375) or placebo (n=189).治療一直持續到疾病進展或無法接受的毒性。所有患者都對他們最近的鉑基化療(完全或部分)有了反應。隨機分組是根據對最後一次白金(完全或部分)的最佳反應,倒數第二次鉑治療後的進展時間(6到

)來分層的。

The primary efficacy analysis evaluated three prospectively defined molecular sub-groups in a step-down manner: 1) tumor BRCA mutant (tBRCAmut) patients, inclusive of germline and somatic BRCA mutations (n=196); 2) HRD patients, including tBRCAmut patients and BRCA wild-type with high LOH (n=354), and, finally, 3) the intent-to-treat population, or all patients treated in ARIEL3 (n=564).ARIEL3顯示,與安慰劑相比,隨機服用Rubra患者的PFS在所有患者以及HRD和tBRCAmut亞組中均有顯著改善。tBRCAmut組PFS中位數為16.6個月(95%CI:13.4~22.9),而安慰劑組為5.4個月(95%CI:3.4~6.7)(危險比或HR:0.23)。[95%CI:0.16-0.34];p[95%CI:0.24-0.42];p[95%CI:0.30-0.45]]; p

盲目的獨立放射學檢查(BICR)的結果是一致的。In a pre-specified analysis of the key stand-alone secondary endpoint of progression-free survival assessed by BICR, PFS was also improved in the Rubraca group compared with placebo in all three populations. Median PFS in the tBRCAmut patients was 26.8 months (95% CI: 19.2 to not reached) in the Rubraca group versus 5.4 months (95% CI: 4.9–8.1) in the placebo group (HR: 0.20[95%

CI:0.13-0.32];p[95%CI:0.24-0.47]; p[0.28–0.45]; p

ARIEL3的註冊對象包括對其先前的白金療法完全有反應的三分之一的患者和對其先前的白金治療有部分反應的三分之二的患者。在有部分應答的患者中,37%的人在登記時患有可測量的疾病,因此可對其進行評估。經RECISTv1.1評定的tBRCAmut治療組總有效率為37.5%(15/40),其中17.5%(7/40)為完全應答。與安慰劑組9%(2/23)相比,P=0.0055。tBRCAmut安慰劑組未見完全反應。BRCA野生型HRD陽性和BRCA野生型HRD陰性亞組也有RECIST反應.RECIST的反應沒有通過獨立的盲目審查進行評估。

ARIEL3的安全數據與先前的Rubra研究結果一致。ARIEL3Rubra組的治療緊急不良事件(“TEAES”)通常是通過劑量調整來管理的,與安慰劑組相比沒有增加死亡率或發病率。The most common (occurring in ≥5% of patients) TEAEs of grade ≥3 reported in patients treated with Rubraca in the ARIEL3 study were anemia/decreased hemoglobin (21%), increase in ALT/AST (10%), neutropenia (7%), asthenia/fatigue (7%) and thrombocytopenia (5%).TEAES(不包括疾病進展)的終止率,Rubra治療組為15%,安慰劑組為2%。在ARIEL3中,Rubra手臂的緊急骨髓增生異常綜合徵(MDS)/急性髓系白血病(AML)的治療率為

。

在對PFS進行分析時,總的生存率(OS)數據還不成熟(佔22%)。ARIEL3的綜合數據集是在2017月初舉行的2017屆歐洲醫學腫瘤學會(ESMO)大會上提出的,隨後發表在柳葉刀.

基於ARIEL3數據,我們在10月份提交了一份補充的nda,作為對複發性上皮性卵巢、輸卵管或原發性腹膜癌患者進行維持治療的補充,這些患者對鉑基化療有完全或部分反應。該申請被FDA授予優先審查地位,並有一個PDUFA日期為4月6日,2018。

ARIEL4驗證性研究(NCT 02855944)是一項第三階段的多中心隨機研究,對復發的BRCA突變患者(包括生殖細胞株和/或體細胞)進行Rubra和化療的研究。研究的主要終點是PFS。

由我們贊助的第一階段Ruca-J研究,最近在日本第一位服用Rubra的病人開始。第一階段的研究試圖確定在日本病人中推薦的魯卡帕瑞布的劑量。

前列腺癌

美國癌症協會(AmericanCancerSociety)估計,到2018,美國將有超過16.4萬名男性被診斷患有前列腺癌,而GLOBOCAN癌症概況介紹估計,2012年間,歐洲約有345,000名男性被診斷患有前列腺癌。去勢耐藥前列腺癌有很高的可能性發生轉移。轉移性去勢耐藥前列腺癌(Mcrpc)是一種不治之症,通常與預後不良有關.根據美國癌症協會的數據,mCRPC的5年生存率約為29%.根據發表在mcrpc中的一篇文章,brca、atm和其他dna修復基因的生殖細胞或體細胞突變被認為在mcrpc中以20%或更高的頻率出現。JCO精密腫瘤學在2017。這些分子標記可能被用來選擇病人使用PARP抑制劑治療。此外,臨牀前對rucaparib的研究表明,在缺乏BRCA或ATM的前列腺癌細胞中有活性。

Triton(T裏亞爾R烏卡帕iB在Pros中t艾特印地安上(S)前列腺癌項目於2016下半年啟動,目前包括兩項克洛維斯贊助的潛在註冊研究,目前開放供註冊:

|

·

| |

The TRITON2 study (NCT02952534), a Phase 2 single-arm study of Rubraca in men with mCRPC enrolling patients with BRCA mutations and ataxia-telangiectasia mutations, or ATM, (both inclusive of germline and/or somatic) or other deleterious mutations in other homologous recombination repair genes.在去勢的情況下,所有患者在接受一種基於紫杉烷的化療和一到兩種雄激素受體(“AR”)靶向治療後都會有進展。這項研究的主要終點是可測量疾病患者的放射ORR和沒有可測量疾病的患者的蛋白特異性抗原(PSA)應答率。TRITON 2於2016第四季度啟動,中期數據預計將在2018下半年的醫療會議上發佈。TRITON 2的初步完工日期估計為2019的下半年。在獲得積極數據之前,TRITON 2可能成為美國加速批准的基礎。 |

|

·

| |

TRITON 3研究(NCT 02975934)是一項第三階段的比較研究,研究對象為mCRPC登記BRCA突變體和ATM(包括生殖系和/或體細胞)患者,這些患者已經進行AR靶向治療,但尚未在去勢抗性環境中接受化療。TRITON 3將比較魯布拉和醫生選擇AR靶向治療或化療在這些患者。計劃的主要終點是放射學PFS。TRITON 3是在2017第一季度開始的,這一早期的比較研究有可能作為一項在晚期前列腺環境下的驗證性研究。 |

膀胱癌

根據GLOBOCAN癌症概況介紹,截至2012,膀胱癌是美國最常見的六種癌症之一,據美國國家癌症研究所(NationalCancerInstitute)的數據,據估計,2017年間,美國新增膀胱癌病例達7.9萬例。根據美國國家癌症研究所的數據,大約20%到30%的新診斷的膀胱癌患者患有侵犯肌肉的疾病。膀胱肌浸潤癌是一種預後不佳的疾病.一篇發表在雜誌上的文章顯示,這些患者在首次順鉑化療後的總生存期為13-15個月,大多數患者在9個月內復發。歐洲癌症雜誌在2006。在第一、兩行抗癌治療之後,這些患者的選擇是有限的,目前以白金治療為標準。根據對膀胱癌數據集“腫瘤基因組圖譜”(TCGA)的分析,我們認為大約60%的膀胱癌腫瘤具有同源重組修復基因或其他與HRD相關的基因組特徵的改變。

我們在2018的第一季度開始了一項潛在的膀胱癌註冊研究,叫做atla(RUC的一項研究)。a被排斥在Pa中t與...L正眼A舞蹈或梅塔s(泌尿繫上皮癌)。ATLAS (NCT03397394) is a phase 2 single-arm study enrolling patients with relapsed metastatic urothelial carcinoma following one or two prior standard of care regimens, with measurable disease, and no prior PARP treatment. The planned primary endpoint is overall response rate, and the study will enroll all comers, with no selection based on HRD status.在積極的數據之前,我們相信這個試驗設計可以支持所有人羣中的sNDA,而不考慮生物標記物的狀態。

組合試驗

在7月份,我們和布裏斯托爾邁爾斯斯基布公司(“bms”)宣佈了廣泛的臨牀合作,評估魯布拉與bms的免疫療法Opdivo(Nivolumab)在多種腫瘤類型中的結合。目前正在或預計將在2018上半年啟動三項試驗:

|

·

| |

雅典娜研究,晚期卵巢癌的第三階段研究,由克洛維斯贊助; |

|

·

| |

晚期三陰性乳腺癌(TNBC)的第三階段研究,由BMS贊助;以及 |

我們相信臨牀前的理論支持我們的PARP抑制劑Rubra和免疫檢查點抑制劑(如PD-1抑制劑Opdivo)的結合進行臨牀試驗。BRCA 1和BRCA 2及其他HRD突變與腫瘤突變負擔增加有關,這可能會產生額外的腫瘤特異性抗原或“新表位”。腫瘤突變負擔的增加與免疫檢查點阻斷的益處增加有關。此外,由PARP抑制劑誘導的細胞死亡被認為是免疫原性的,並且由於DNA碎裂釋放到胞漿中而刺激了一種“類似於叮咬”的途徑。在老鼠的研究中,魯卡帕利布和一種抗-

Pd-1抗體在BRCA 1突變型卵巢腫瘤中具有抗腫瘤活性.rucaparib和抗PD-L1或抗CTLA-4抗體的結合在臨牀前的研究中同樣引人注目。

ATHENA is a four-arm first-line maintenance treatment study to evaluate Rubraca and Opdivo, Rubraca, Opdivo and placebo in an estimated 1,000 newly diagnosed patients with stage III/IV high-grade ovarian, fallopian tube, or primary peritoneal cancer who have completed platinum-based chemotherapy. The primary objectives are to determine if the combination of Rubraca and Opdivo meaningfully extends PFS versus Rubraca monotherapy, or versus placebo, and to determine if Rubraca extends PFS versus placebo.對研究結果的分析將以一種逐步下降的方式評估tBRCA/HRD和有意治療的亞羣體。我們是贊助商,並將主持和資助雅典娜研究,預計將在2018上半年開始。

Rubra和Opdivo對晚期TNBC患者的聯合研究將由BMS贊助和進行,研究費用由Clovis和BMS分擔。這項研究預計將在2018上半年開始。

mCRPC是一項評估Opdivo+Rubra、Opdivo+多西紫杉醇+潑尼鬆和Opdivo+恩扎路酰胺的三臂研究,目的是確定該組合如何影響客觀有效率和PSA反應。這項研究將納入患者的生物標誌物陰性或陽性的疾病,並將使用腫瘤組織樣本,以確定生物標誌物的地位。BMS贊助、實施和資助2017第四季度在mCRPC開展的300名患者研究。

In addition, a Phase 1b study (WO39409; NCT NCT03101280) sponsored by Hoffman-La Roche (Genentech) is underway evaluating the combination of cancer immunotherapy Tecentriq® (atezolizumab; anti-PDL1) and Rubraca for the treatment of advanced gynecological cancers and TNBC in patients with a tumor BRCA or HRD mutation. This study began enrolling patients in the first half of 2017.

同伴診斷學

我們與基金會醫藥公司合作,共同開發一種配套的診斷測試,fda批准FoundationFocus™cdx。BRCA目的:選擇卵巢癌治療適應證中的Rubra進行治療。FoundationFocus CDXBRCA是一種下一代測序(NGS)方法,用於評估卵巢癌患者腫瘤組織標本中的腫瘤BRCA突變。

2017,11月30日,基金會宣佈批准其對實體腫瘤的綜合配套診斷試驗,FoundationOne™CDX,一種基於NGS的體外診斷設備,用於檢測324個基因的替換、插入和缺失改變、拷貝數的改變和選擇基因重排,以及包括微衞星不穩定性和腫瘤突變負擔在內的基因組標記。該試驗評估的基因包括BRCA 1/2,FoundationOne™CDX被批准為輔助診斷,用於選擇在晚期卵巢癌治療中使用Rubra治療的患者。

作為我們與基金會合作的一部分,我們還開發了一種NGS試驗,用於診斷腫瘤樣本中的基因組LOH,該生物標記物有可能擴大Rubra在卵巢癌和其他適應症中的臨牀應用範圍,這項試驗名為FoundationFocus™cdx。BRCA HRD在ARIEL3研究中,用試驗來評估腫瘤患者的HRD狀態。

我們還與Myriad Genetics公司建立了診斷合作伙伴關係。(“myriad”)支持與Rubra最初批准卵巢癌治療相關的營銷後監管承諾。萬通將在其現有的PMA下提交一份補充的市場前批准(“SPMA”)申請BRACAnalysisCDX,以包括Rubra。BRACAnalysisCDX是Myriad的血液檢測方法,用於BRCA 1/2基因的種系突變的定性檢測和分類。

-a VEGFR,PDGFR和FGFR抑制劑

葡聚糖是血管內皮生長因子受體(VEGFR)1-3、血小板源性生長因子受體(PDGFR)α、β和成纖維細胞生長因子受體(FGFR)1-3酪氨酸激酶活性的一種口服抑制劑。此前曾對乳腺癌和肺癌進行過評估。這些適應症的發展已經停止,我們繼續向臨牀醫生建議繼續使用利西坦治療的病人提供藥物。我們正在繼續評估,如果有的話,將進一步發展利維坦。我們擁有在美國和日本的開發和商業化權利,並擁有歐洲和世界其他市場(不包括中國)對Servier的轉授權。

口服EGFR突變體選擇性抑制劑羅西替尼

羅西替尼是一種口服突變選擇性的表皮生長因子受體抑制劑(EGFR)。我們終止了所有贊助的臨牀研究的註冊,儘管我們繼續為臨牀醫生推薦繼續使用羅西汀治療的患者提供藥物。我們正在繼續分析羅西替尼的數據,以確定某些人羣的患者是否為一個致力於進一步臨牀發展的夥伴提供了一個機會。我們擁有羅西替尼的全球發展和商業化權利。

競爭

新藥的開發和商業化具有競爭性,我們面臨着來自世界各地主要製藥和生物技術公司的競爭。我們的競爭對手可能開發或銷售比我們已經或將要商業化的任何產品或其他新技術或其他更有效、更安全或更便宜的技術,或可能比我們獲得批准的速度更快地獲得對其產品的管制批准。

收購或發放藥品許可證也具有很強的競爭力,一些比較成熟的公司承認了許可或獲得產品的戰略,它們可能比我們具有競爭優勢,其他新興公司也可能採取類似或不同的方式進行產品收購。我們的許多競爭對手的財力、技術和人力資源遠遠超過我們。製藥業的更多合併和收購可能導致更多的資源集中在我們的競爭對手身上。由於技術在商業上的適用性方面取得的進展以及在這些領域投資的資本更多,競爭可能會進一步加劇。我們的成功在一定程度上取決於我們建立和積極管理一系列藥物的能力,這些藥物能夠解決未得到滿足的醫療需求,並在病人治療中創造價值。

魯布拉競賽

Lynparza/olaparib(AstraZeneca)是第一個上市的PARP抑制劑,已在美國獲得批准,有以下跡象:

|

·

| |

作為一種單一治療方法,治療有有害或可疑有害生殖細胞株BRCA突變(GBRCAm)晚期卵巢癌的成人患者,這些患者曾接受過三種或三種以上的化療; |

|

·

| |

作為維持治療成人複發性上皮、輸卵管或原發性腹膜癌患者的單一療法,他們對鉑基化療有完全或部分反應;以及 |

|

·

| |

人表皮生長因子2(HER 2)陰性轉移性乳腺癌,在新輔助、輔助或轉移的環境下接受化療,作為對有害或可疑的gBRCAm患者的單藥治療。 |

Lynparza被歐盟批准用於維持對鉑敏感的復發BRCA突變(生殖線和/或體細胞)高級別漿液性卵巢上皮、輸卵管或原發性腹膜癌患者的維持治療,他們對鉑基化療有反應(完全反應或部分反應)。在2018,CHMP採納了一個積極的意見,建議改變這個標籤,並擴大其使用範圍,以消除BRCA變異患者的使用限制。林帕薩在57個國家有卵巢癌的跡象(截至2017年底)。

在2017,阿斯利康和默克公司宣佈了一個全球戰略腫瘤學合作,共同開發和共同商業化林帕薩多種癌症類型。Lynparza正被單獨調查,並與其他藥物結合,在包括乳腺癌、前列腺癌和胰腺癌在內的多種腫瘤類型的多種適應症中進行研究。

Zejula/niraparib(Tesaro)於2017在美國獲得批准,用於維持成人卵巢上皮癌、輸卵管或原發性腹膜癌患者對鉑類化療的完全或部分反應。澤朱拉於11月在歐盟獲得批准,以獲得同樣的指示。對Zejula在卵巢癌、乳腺癌和肺癌中的其他臨牀研究正在進行或計劃中。Janssen生物技術公司擁有專門為全世界前列腺癌患者開發和商業化尼拉培林的權利,但在日本除外。

在臨牀開發中有許多PARP抑制劑,包括AbbVie‘s veliparib和ABT-767,輝瑞的他拉唑帕林,北基因的BGB-290和檢查點治療學的CK-102。雖然大多數PARP抑制劑的開發主要集中在卵巢癌、乳腺癌和前列腺癌上,但更多的努力也是針對膀胱癌、肺癌和胰腺癌。

此外,包括PARP抑制劑,包括Lynparza或Zejula在內的聯合治療方法與其他抗癌藥物在不同的腫瘤學適應症中處於不同的臨牀發展階段。這些聯合療法可能會導致未來對Rubra的競爭壓力,並且這些研究的多個數據讀數預計在整個2018及以後。

Outside of the PARP class, Avastin®/bevacizumab is approved in the US for recurrent epithelial ovarian, fallopian tube, or primary peritoneal cancer that is platinum-resistant in combination with paclitaxel, pegylated liposomal doxorubicin, or topotecan, and was approved in December 2016 in the US for recurrent epithelial ovarian, fallopian tube, or primary peritoneal cancer that is platinum-sensitive in combination with carboplatin and paclitaxel or in combination with carboplatin and gemcitabine, followed by Avastin作為單一劑。其他被批准用於晚期卵巢癌的藥物包括化療藥物(例如鉑基雙藥、鉑單藥、非鉑化療等)、Doxil(Janssen)和Hycamtin(諾華)。在臨牀發展中,還有額外的不合格的藥物,可能會對魯布拉構成未來的競爭威脅。

許可證協議

輝瑞公司

在2011,我們與輝瑞公司達成了一項許可協議。(“輝瑞”)獲得獨家的全球權利,開發和商業化的魯布拉。排他性的權利,即使是輝瑞,也是專有的,包括授予轉授許可證的權利。根據許可證協議的條款,我們預先向輝瑞支付了700萬美元,並被要求向輝瑞支付額外的款項,以實現許可證協議所要求的某些發展、管理和銷售里程碑以及銷售特許權使用費。在fda批准魯布拉之前,我們支付了140萬美元的里程碑付款,這些款項被確認為獲得了過程中研發費用。

On August 30, 2016, we entered into a first amendment to the worldwide license agreement with Pfizer, which amends the June 2011 existing worldwide license agreement to permit us to defer payment of the milestone payments payable upon (i) FDA approval of an NDA for 1st Indication in US and (ii) European Commission approval of an MAA for 1st Indication in EU, to a date that is 18 months after the date of achievement of such milestones.如果我們推遲支付這些里程碑款項,我們已同意再支付300萬美元,用於實現每一個里程碑。

#date0#12月19日,美國食品和藥物管理局批准魯布拉作為單一治療方案,用於治療具有有害的BRCA突變(生殖線和/或體細胞)相關的晚期卵巢癌患者,他們已經接受了兩種或更多的化療治療,並根據fda批准的Rubra配套診斷選擇治療。美國食品和藥物管理局的批准導致了75萬美元的里程碑付款輝瑞,根據許可協議的要求,該協議是在2017第一季度。FDA的批准還導致了支付2000萬美元里程碑付款的義務,為此我們選擇推遲付款,同意在FDA批准之日後18個月內支付2 300萬美元。這些付款被確認為無形資產,並在Rubra的估計剩餘使用壽命內攤銷。

根據許可協議,我們有義務使用商業上合理的努力開發和商業化Rubra,我們負責Rubra的所有正在進行的開發和商業化成本。如果達到指定的臨牀研究目標和監管文件、接受和批准,我們需要向輝瑞支付高達6,975萬美元的監管里程碑付款。In addition, we are obligated to make sales milestone payments to Pfizer if specified annual sales targets for Rubraca are met, which relate to annual sales targets of $250.0 million and above, which, in the aggregate, could amount to total milestone payments of $170.0 million, and tiered royalty payments at a mid-teen percentage rate on our net sales, with standard provisions for royalty offsets to the extent we need to 從第三方獲得任何權利,使魯布拉商業化。

除非我們選擇提前終止許可協議,否則與輝瑞的許可協議將一直有效,直到我們對輝瑞的所有特許使用費和再許可收入義務到期為止。If we fail to meet our obligations under the agreement and are unable to cure such failure within specified time periods, Pfizer can terminate the agreement, resulting in a loss of our rights to Rubraca and an obligation to assign or license to Pfizer any intellectual property rights or other rights we may have in Rubraca, including our regulatory filings, regulatory approvals, patents and trademarks for Rubraca.

阿斯利康英國有限公司

在2012,我們與阿斯利康英國有限公司(“阿斯利康”)簽訂了一項許可協議,根據一系列專利和專利申請獲得與Rubra相關的專有權利,這些專利和專利申請要求使用某些適應症的PARP抑制劑治療患者。該許可證使Rubra得以開發和商業化,用於這些專利所聲稱的用途。根據許可協議的條款,我們在協議執行時預付了25萬美元。在2016的第二季度,我們在向阿斯利康支付了30萬美元的里程碑付款後,NDA提交了魯布拉。這些付款被確認為獲得過程中的研發費用.美國食品和藥物管理局於12月19日批准魯布拉,2016最終導致了35萬美元的里程碑付款阿斯利康,根據許可協議的要求。這筆付款被確認為無形資產,並在Rubra的估計剩餘使用壽命內攤銷。阿斯利康還從魯布拉的淨銷售額中獲得版税。

Advenchen實驗室有限責任公司

2008,“倫理腫瘤學”,S.p.A。(“EOS”)(現稱意大利克洛維斯腫瘤學公司,S.r.l.)與Advenchen實驗室有限公司(“Advenchen”)簽訂獨家許可協議,在全球範圍內開發和商業化利他尼亞,不包括中國。根據實現的年淨銷售額,我們有義務按中個位數的百分比支付Advenchen分級版税。此外,在實施牌照協議的第一及第二項修訂後,我們須向Advenchen支付25%的代價,但不包括特許使用費,以代替協議所列的里程碑義務。根據該協議,我們有義務利用商業上合理的努力來開發至少一種含有利維坦的產品並將其商業化,我們還負責所有剩餘的利維坦b的開發和商業化成本。

除非我們選擇提前終止協議,否則與Advenchen的許可協議將一直有效,直到我們對Advenchen的所有版税義務到期為止。如果我們未能履行我們在協議下的義務,並且無法在規定的時間內糾正這種失敗,Advenchen可以終止該協議,從而導致我們失去了獲得利他尼亞的權利。

LES實驗室

在9月份,EOS與萊斯實驗室服務公司和國際研究機構(統稱“Servier”)簽訂了一項合作和許可協議,根據該協議,EOS將在美國、日本和中國以外的所有國家開發和商業化利他尼亞的專有權利轉授給Servier。作為這些權利的交換,EOS得到了4 500萬€的預付款項。我們有權在實現指定的開發、監管和商業里程碑方面獲得額外付款,總計達100.0百萬€,其中1 000萬€是在2014第一季度收到的。此外,我們有權獲得銷售里程碑付款,如果指定的年度銷售目標的利維坦,其中每一個涉及的年銷售目標為250.0百萬€及以上,這一總額可能達到總額為250.0百萬€。我們還有權獲得版税的百分比,從低到中十幾歲的銷售利己由塞維爾。

我們和Servier正在根據雙方商定的發展計劃開發利維坦。Servier負責€高達8000萬英鎊的所有開發成本。超過€的累計全球開發成本,如果有的話,將在我們和Servier之間平均分攤。在2016的第二季度,我們和Servier同意停止發展用於乳腺癌的利西坦。在2017年間,我們完成了正在進行的開發活動,並從Servier那裏得到了我們開發費用的全額償還。償還款項記作“綜合業務報表”中研究和開發費用的減少。

合作和許可協議將繼續有效,直到Servier對我們的所有專利税義務到期為止,這一義務是根據產品副產品和國家逐個確定的,除非Servier選擇提前終止協議。如果我們未能履行協議規定的義務,並且無法在規定的時間內糾正這種不履行義務,Servier可以終止協議,從而使Servier獲得永久許可,享有利維塔尼的權利。

Celgene公司

在2010,我們與Avila治療公司(現為Celgene公司下屬的Celgene公司(“Celgene”))簽訂了獨家的全球許可協議,以發現、開發和商業化一種EGFR基因產品突變形式的共價抑制劑。根據許可協議,羅西替尼被確定為主要抑制劑候選。我們負責所有非臨牀,臨牀,監管和其他必要的活動,以開發和商業化羅西替尼。

We made an upfront payment of $2.0 million upon execution of the license agreement, a $4.0 million milestone payment in the first quarter of 2012 upon the acceptance by the FDA of our Investigational New Drug (“IND”) application for rociletinib and a $5.0 million milestone payment in the first quarter of 2014 upon the initiation of the Phase II study for rociletinib.在2015的第三季度,我們支付了總額為1,200萬美元的里程碑付款,分別由美國食品和藥物管理局(FDA)和美國食品藥品管理局(EMA)接受了NDA和MAA。我們確認所有在商業批准前的付款都是在過程中的研發費用.

我們有義務支付版税的百分比,從中個位數到低十幾年的年淨銷售額實現。如能達到某些臨牀研究目標及規管申請、接受及批准,我們須額外支付9,800萬元的發展及規管里程碑付款。此外,如果實現了某些年度銷售目標,我們需要支付總額達120.0美元的銷售里程碑付款。

We have full sublicensing rights under the license agreement, subject to our sharing equally with Celgene any upfront payments from any sub-licensing arrangements relating to Japan, or Japan and any one or more of China, South Korea and Taiwan, which we refer to herein as an Asian Partnership, and subject to our paying royalties on sales in Asia equal to the greater of the royalty rates contained in our license 協議或我們從亞洲夥伴關係獲得的版税的50%。

除非我們選擇提前終止許可協議,否則許可協議將一直有效,直到我們對Celgene的所有特許使用費和再許可收入義務到期為止。If we fail to meet our obligations under the agreement and are unable to cure such failure within specified time periods, Celgene can terminate the agreement, resulting in a loss of our rights to rociletinib and an obligation to assign or license to Celgene any intellectual property rights or other rights we may have in rociletinib, including our regulatory filings, regulatory approvals, patents and trademarks for rociletinib.

政府管制

美國政府當局(包括聯邦、州和地方當局)和其他國家的政府當局,除其他外,廣泛管制製藥產品的製造、研究和臨牀開發、營銷、標籤和包裝、儲存、分銷、批准後監測和報告、廣告和促銷、定價和進出口。在獲得監管批准和隨後遵守適當的聯邦、州、地方和外國法規和條例的過程中,需要花費大量的時間和財政資源。此外,不遵守適用的監管要求可能導致,除其他外

物品、警告信、臨牀擱置、民事或刑事處罰、召回或扣押產品、強制令、停牌、部分或全部暫停生產或退出市場。

美國政府條例

在美國,FDA根據“聯邦食品、藥品和化粧品法”(FDCA)及其實施條例對藥物進行監管。毒品也受其他聯邦、州和地方法規的制約。食品和藥物管理局要求的在美國銷售產品候選人的程序通常包括以下幾個方面:

|

·

| |

完成廣泛的非臨牀實驗室測試和非臨牀動物研究,所有這些都是按照FDA的良好實驗室實踐條例進行的; |

|

·

| |

向FDA提交一份IND,在人體臨牀試驗開始之前必須生效,並且必須至少每年更新一次; |

|

·

| |

充分和良好控制的人類臨牀試驗的表現,以建立安全和有效的產品候選每一個建議的指示; |

|

·

| |

向FDA提交一份以NDA形式提出的用於產品初步商業銷售的營銷授權申請,或向FDA提交一份新指示的批准申請,如果該產品已被批准用於另一項指示的話; |

|

·

| |

滿意地完成FDA對生產和測試活性藥物成分(“原料藥”)和成品的生產設施的預批准檢查,以評估現行良好製造做法(“cGMP”)和/或參與臨牀研究的場所是否符合良好的臨牀做法(“gcp”); |

|

·

| |

如林業發展局召開諮詢委員會會議,諮詢委員會的檢討工作便會圓滿完成;及 |

|

·

| |

FDA審查和批准營銷授權申請和產品處方信息之前,任何商業營銷或銷售該藥物的預期用途。 |

IND是從FDA獲得授權,以管理產品候選產品給人類的一種請求。國際開發署提交的報告的中心重點是一般調查計劃和人類研究議定書。IND還酌情包括動物研究或其他人類研究的結果,以及製造信息、分析數據和任何現有的臨牀數據或文獻,以支持產品候選產品的使用。IND必須在人體臨牀試驗開始前生效。IND將在FDA收到後30天自動生效,除非FDA在此之前提出與擬議的臨牀試驗有關的關切或問題,包括擔心人體研究對象將面臨不合理的健康風險。在這種情況下,IND可能處於臨牀擱置狀態,需要推遲擬議的臨牀調查,IND贊助商和FDA必須在臨牀試驗開始之前解決任何懸而未決的關切或問題。因此,提交IND可能會也可能不會導致FDA允許開始臨牀試驗。

臨牀試驗涉及在符合GCP的合格調查人員的監督下,對人體受試者進行藥物候選人的管理,其中包括要求所有研究對象在參與任何臨牀試驗時都必須徵得他們的知情同意。臨牀試驗是根據協議進行的,除其他外,詳細説明瞭研究的目的、用於監測安全的參數和要評估的療效標準。作為IND的一部分,必須向FDA提交每項臨牀試驗的規程和隨後的任何協議修正案。此外,還必須獲得機構審查委員會(“IRB”)的批准,以便每個醫療中心在試驗開始之前進行臨牀試驗,而IRB必須監督研究直到完成。臨牀試驗須遵守中央登記和結果報告要求,如www.clinicaltrials.gov。

對一種藥物的臨牀研究一般分為三個階段。雖然這些階段通常是按順序進行的,但它們可能重疊或合併。調查的三個階段如下:

|

·

| |

第一階段。第一階段包括最初將產品候選產品引入人體。第一階段的臨牀試驗通常是密切監測的,可以在目標疾病或疾病的患者或健康志願者身上進行。這些研究旨在評估產品候選產品在人體中的安全性、劑量耐受性、代謝和藥理作用,以及與增加劑量相關的副作用,並在可能的情況下,獲得有關有效性的早期證據。在第一階段的臨牀試驗中,提供了足夠的信息 |

產品候選的藥物動力學和藥理作用,可用於設計良好的控制和科學上有效的第二階段臨牀試驗。參與第一階段臨牀試驗的總人數各不相同,但一般在20至80人之間。 |

|

·

| |

第二階段。第二階段包括進行對照臨牀試驗,以初步或進一步評估候選產品對所研究疾病或疾病患者的特定適應症的有效性,確定劑量耐受性和最佳劑量,並確定與該藥物有關的可能的副作用和安全風險。第二階段的臨牀試驗通常是嚴格控制的,密切監測,並且在有限的病人羣體中進行,通常不超過幾百人。 |

|

·

| |

第三階段。第三階段臨牀試驗一般是在擴大的病人羣中進行的臨牀試驗,通常在地理上分散的臨牀試驗地點進行。這些研究是在初步證據表明藥物有效後進行的,目的是進一步評估藥物的劑量、臨牀療效和安全性,建立調查藥品產品的總體利益-風險關係,併為產品批准提供充分的依據。第三階段的臨牀試驗通常涉及幾百到幾千名參與者。 |

一項關鍵的研究是一項臨牀研究,它完全符合藥物候選藥物的有效性和安全性評估的監管機構要求,從而可以用來證明產品的批准是合理的。一般來説,關鍵的研究也是第三階段的研究,但如果試驗設計提供了對臨牀益處的良好控制和可靠的評估,特別是在沒有滿足醫療需求的情況下,則可能是第二階段的研究。

FDA、IRB或臨牀試驗發起人可以基於各種理由隨時暫停或終止臨牀試驗,包括研究對象面臨不可接受的健康風險的發現。此外,一些臨牀試驗由臨牀試驗發起人組織的一個獨立的合格專家小組監督,稱為獨立數據監測委員會(IDMC)。IDMC在臨牀試驗期間可以獲得非致盲數據,如果它確定受試者或其他原因存在不可接受的安全風險,如沒有證明療效,則可能停止臨牀試驗。我們還可以根據不斷髮展的商業目標和/或競爭環境,暫停或終止臨牀試驗。

假設根據所有適用的法規要求成功完成所有所需的測試,詳細的產品開發信息以NDA或sNDA的形式提交給FDA,要求批准將該產品用於一個或多個指標的市場。

該應用程序包括從相關的非臨牀和臨牀試驗中獲得的所有相關數據,包括陰性或模稜兩可的結果,以及積極的發現,以及與產品的化學、製造、控制和擬議的標籤等有關的詳細信息。數據可以來自公司贊助的旨在測試產品使用的安全性和有效性的臨牀試驗,也可以來自多個替代來源,包括由調查人員發起的研究。為了支持市場批准,提交的數據必須在質量和數量上足以確定產品候選產品的安全性和有效性,使FDA滿意。

一旦提交的營銷申請已被接受備案,FDA的目標是在接受提交申請後10個月內審查申請,如果申請涉及嚴重或危及生命的疾病的治療,並被授予快速通道優先審查,從接受申請起6個月內提交。FDA要求提供更多的信息或澄清,往往大大延長了審查過程。FDA可將申請提交諮詢委員會審查、評估和建議是否批准該申請。FDA不受諮詢委員會建議的約束,但它通常遵循這些建議。

在FDA對NDA或sNDA進行評估並對生產該藥物產品和/或其原料藥的臨牀研究設施和/或生產設施進行檢查之後,它可以發出批准函或完整的回覆函。批准函授權商業銷售該藥物,並提供特定適應症的具體處方信息。完整的回覆信表示申請的審核週期已經完成,申請還沒有準備好審批。一封完整的回信可能需要額外的臨牀數據和/或額外的關鍵第三階段臨牀試驗,以及/或與臨牀試驗、非臨牀研究或製造有關的其他重要、昂貴和耗時的要求。即使提交了這些附加信息,FDA也可能最終決定申請不符合批准標準。FDA還可以批准NDA的風險評估和減輕風險戰略計劃,其中可以包括

藥物指南,醫生溝通計劃或確保安全使用的要素,如限制分配方法,病人登記和其他風險最小化工具。FDA還可能會在其他方面提出條件,比如對擬議的標籤進行修改,制定適當的控制措施和規範,或者承諾進行一項或多項後市場研究或臨牀試驗。這種後市場測試可能包括第四階段的臨牀試驗和監測,以進一步評估和監測產品的安全性和商業化後的有效性。腫瘤學產品的監管批准通常要求臨牀試驗中的患者被長期跟蹤,以確定該藥物的總體生存效益。

根據FDA批准生產或銷售的產品須受FDA的持續監管,包括保存記錄要求和報告藥物不良經驗。不良事件的經驗與產品必須及時報告給FDA和藥物警戒方案,以積極尋找這些不良事件是由FDA授權。新發現或開發的安全或有效性數據可能需要對產品核準的標籤進行修改,包括添加新的警告和禁忌,還可能需要實施其他風險管理措施。

藥品製造商及其分包商必須向fda和某些州機構註冊其機構,並定期接受fda和某些州機構的檢查,以確保遵守gmp,這對我們和我們的第三方製造商規定了某些程序和文件要求。在這些檢查之後,FDA可能會在fda 483表格和警告信上發佈通知,這可能會導致我們修改某些活動。一份FDA 483表格,如果是在FDA檢查結束時發出的,可以列出FDA調查人員認為可能違反了cGMP或其他FDA法規或指南的條件。如果不能充分和迅速地糾正這些意見,就可能導致進一步的管制執法行動。除了美國食品和藥品管理局483份通知和警告函外,如果不遵守法律和法規的要求,製造商可能會受到可能的法律或管制行動,例如暫停生產、扣押產品、禁令行動或可能的民事處罰。此外,對生產過程的改變是嚴格管制的,並且根據變化的重要性,在實施之前可能需要事先得到FDA的批准。FDA法規還要求調查和糾正任何偏離cGMP的情況,並將報告和文件要求強加給我們和我們可能決定使用的任何第三方製造商。因此,製造商必須繼續在生產和質量控制領域花費時間、金錢和精力,以保持符合cGMP和其他方面的法規合規。

美國境外政府條例

除了美國的法規外,我們還須遵守其他司法管轄區的各種法規,其中包括臨牀試驗以及我們產品的任何商業銷售和分銷。各國對臨牀試驗、產品許可、定價和報銷的批准程序和要求差別很大,時間可能比FDA批准的時間更長或更短。

無論我們是否持有FDA對某一產品的批准,在這些國家開始臨牀試驗或銷售產品之前,我們必須獲得外國監管機構的必要批准。美國以外的某些國家也有類似的程序,要求提交臨牀試驗申請,就像人類臨牀試驗開始之前的IND一樣。例如,在歐洲,臨牀試驗申請(“CTA”)必須提交給每個國家的國家衞生當局和一個獨立的倫理委員會,分別與FDA和IRB類似。一旦根據一國的要求批准了CTA,臨牀試驗的發展就可以進行。

歐洲聯盟可以通過中央授權程序或國家授權程序對藥品進行授權。在集中式程序下,營銷授權申請提交給EMA,而EMA則由CHMP對申請進行審查並發表意見。歐洲委員會(“歐共體”)審議了這一意見,該委員會負責決定申請。如果申請獲得批准,歐盟委員會將頒發一份單一的營銷授權,該授權對所有歐洲聯盟成員國以及冰島、列支敦士登和挪威都有效。對於含有治療某些疾病(包括癌症)的新活性物質的人類藥物,中央程序是強制性的。

國家授權程序,即權力下放和相互承認程序,適用於不強制實行集中程序的產品。使用分散程序,申請人可在歐洲聯盟多個國家同時申請批准尚未獲得批准的醫藥產品

在任何歐洲聯盟國家獲得授權,但不屬於中央程序的強制性範圍。根據相互承認程序,一種藥物首先由一個歐洲聯盟成員國按照該國的國家程序批准。在此之後,可以通過一種程序向其他歐洲聯盟國家尋求進一步的營銷授權,在此程序中,有關國家同意承認原始的國家營銷授權的有效性。

現行特別管制程序

正式會議

我們被鼓勵參與並尋求衞生當局有關開發和審查調查藥物以及營銷應用方面的指導。在美國,我們和FDA之間可能會有不同類型的正式會議。每一種會議類型都有不同的程序。這些會議的結論和協議都在FDA發佈的正式最後會議記錄中得到。

EMA還提供了與我們對話的機會。這通常是以科學諮詢的形式進行的,科學諮詢是由CHMP的科學諮詢工作組提供的。每次科學諮詢會議都要收費。

FDA或EMA的建議通常是基於質量(化學、製造和控制測試)、非臨牀測試和臨牀研究、藥物警戒計劃和風險管理計劃等問題提供的。這種建議對發起人沒有法律約束力。為了從美國林業發展局獲得有約束力的承諾,可採用特別議定書評估(SPA)程序。SPA是FDA對一項協議的評估,目的是與主辦方達成協議,即協議設計、臨牀終點和統計分析是可以接受的,以支持監管機構批准產品候選產品在所研究的適應症中的有效性。FDA對SPA的協議對FDA有約束力,除非是在有限的情況下,例如FDA確定了在臨牀研究開始後確定該產品的安全性或有效性所必需的重大科學問題,或者如果該研究發起人未能遵循與FDA商定的協議。即使這項研究是受多項資助計劃所規限,但亦不能保證研究最終足以支持批准該項研究。

孤兒藥物名稱

美國食品和藥物管理局可授予孤兒藥品名稱,用於治療在美國影響不到20萬人的罕見疾病或疾病,或影響美國20多萬人,而且沒有合理的預期,為這類疾病或疾病研製和製造藥物的成本將從美國銷售中收回。在歐洲聯盟,歐洲醫學協會的孤兒藥品委員會授予孤兒藥品稱號,以促進旨在診斷、預防或治療危及生命或長期削弱歐洲聯盟共同體內每10 000人中不超過5人的疾病的產品的開發。此外,還指定用於診斷、預防或治療危及生命、嚴重衰弱或嚴重和慢性疾病的產品,如果沒有獎勵措施,歐洲聯盟的藥物銷售不可能足以證明有必要投資開發藥物或生物製品。

在美國,指定孤兒藥物使一方有權獲得財政獎勵,例如為臨牀試驗費用、税收優惠和用户費用減免提供資助的機會。此外,如果一種產品因其指定為孤兒的指示而獲得FDA的第一次批准,該產品有權獲得孤兒藥品專賣權,這意味着FDA在七年內不得批准任何其他申請,為同一指示銷售同一種藥物,除非在有限的情況下,例如顯示具有孤兒排他性的產品在臨牀上優於該產品。

在歐洲聯盟,指定孤兒藥物也使一方有權獲得財政獎勵,例如減少費用或免收費用,並在批准藥品或生物製品後給予10年的市場排他性。如果不再符合孤兒藥品指定標準,這一期限可縮短為六年,包括證明該產品有足夠的利潤而不足以維持市場排他性。

申請上市批准前,必須申請指定孤兒藥品。在監管審查和批准過程中,孤兒藥物的指定並不意味着任何好處,也不會縮短其持續時間。

兒科發育

在美國,FDCA規定,如果有報告稱,應FDA的書面請求,研究在兒科人羣中使用該藥物的情況,FDCA將為一種藥物增加6個月的營銷專賣權。與這種潛在的排他性利益不同,NDAs必須包含數據(或營銷後活動的建議),以評估用於所有相關兒科人羣中聲稱的適應症的調查藥物產品的安全性和有效性,以支持藥物安全有效的每個兒童亞羣體的劑量和管理。FDA可主動或應申請人的請求,批准推遲提交一些或所有兒科數據,直至批准成人使用該產品或在符合某些標準的情況下完全或部分放棄。有關兒童發展計劃的討論可以在任何時候與FDA討論,但通常在第二階段會議結束和提交國家藥品管理局之間的任何時間進行。

對於EMA,在提交營銷授權申請之前,需要提交一份兒科調查計劃和/或放棄或推遲申請。

美國突破性療法的命名

美國國會通過了2012年度“食品和藥物管理局安全與創新法案”,制定了突破療法指定計劃。當初步的臨牀證據表明藥物可能在一個或多個臨牀意義的終點上顯示出比現有療法有很大的改善時,FDA可能會授予用於治療嚴重疾病的藥物突破療法的地位。突破療法的指定,可能是由贊助商在申請或修改IND時,旨在促進和加快開發和FDA審查的產品候選。具體來説,突破療法的指定可能使主辦方在藥物開發、臨牀試驗設計的強化指導以及由高級管理人員組成的跨學科小組加快fda審查的過程中能夠與fda進行更頻繁的會議。然而,這一指定並不保證與其他藥物相比,開發或審查時間更快,也不能保證該藥物將獲得FDA最終的市場批准。一旦獲得批准,FDA可以在任何時候撤銷這一指定。

美國的快速審查和批准

FDA有各種方案,包括“快車道”、“優先審查”和“加速批准”,其目的是加快或簡化藥品和生物製品審查程序,並/或規定在替代終點的基礎上批准藥物或生物。即使一種藥物符合其中一個或多個項目的條件,FDA可能會在以後決定該藥物不再符合資格認證條件,或者縮短FDA審查或批准的時間。一般來説,有資格參加這些項目的藥物是那些嚴重或危及生命的藥物,那些有可能解決未得到滿足的醫療需求的藥物,以及那些對現有治療提供有意義的好處的藥物。For example, based on results of the Phase 3 clinical trial(s) submitted in an NDA, upon the request of an applicant, the FDA may grant the NDA a priority review designation, which sets the target date for FDA action on the application at six months from the 60-day filing date, if the drug is anew molecular entity, rather than to the standard FDA review period of 10 months.如果初步估計數表明一種產品如果獲得批准,有可能在沒有令人滿意的替代療法的情況下提供安全和有效的治療,或與市場上的產品相比有可能有重大的改進,則給予優先審查。優先審查的指定不會改變批准的科學/醫療標準或支持批准所需的證據質量。

加速批准提供了一種新藥的早期批准,該新藥的目的是治療嚴重或危及生命的疾病或疾病,前提是確定該產品對替代終點有影響,該終點有可能合理地預測臨牀效益,並優於現有的治療方法。替代終點是一種實驗室測量或物理標誌,作為一種間接或替代的測量,代表臨牀有意義的結果。FDA還將考慮病情的嚴重程度、罕見程度或流行程度。作為批准加速批准藥物的條件,一項或多項營銷後驗證性研究需要如代孕標記物試驗所預測的那樣確認對臨牀效益的影響,其定義是對患者的感覺、功能或生存有積極的影響。

歐洲聯盟加速審查

根據歐洲聯盟的中央程序,評估營銷授權申請的最長時間為210天(不包括時鐘停止,申請人應就CHMP提出的問題提供補充書面或口頭信息)。在特殊情況下,當一種醫藥產品預期具有重大的公共衞生利益時,CHMP可能會給予加速評估,這是由三個累積標準確定的:需要治療的疾病的嚴重性(例如嚴重致殘或危及生命的疾病);缺乏或缺乏適當的替代治療方法;以及預期將獲得很高的治療效益。在這種情況下,EMA確保CHMP的意見在提交MAA後150天內提出,不包括時鐘停止。

藥品覆蓋、定價和報銷

我們獲得監管批准的任何藥品的覆蓋範圍和報銷狀況都存在很大的不確定性。在美國和其他國家的市場中,我們獲得商業銷售管理批准的任何產品的銷售部分取決於第三方付款人是否能償還。第三方支付者包括政府衞生行政部門、受管理的保健提供者、私營醫療保險公司和其他組織。確定付款人是否為藥品產品提供保險的過程可以與確定支付人將支付藥物產品的價格或償還率的過程分開。第三方付款人可能會將保險範圍限制在批准清單上的特定藥物產品或處方上,這些藥品可能不包括所有FDA批准的特定指示藥品。第三方支付者除了對醫療產品和服務的安全性和有效性進行檢驗外,還越來越多地挑戰其價格,並對醫療產品和服務的醫療必要性和成本效益進行審查。我們可能需要進行昂貴的藥物經濟學研究,以證明我們產品的醫療必要性和成本效益,以及獲得FDA批准所需的費用。產品檔案和預算影響模型的開發可能有助於幫助支付方評估成本效益。我們批准的產品可能被認為是醫學上必要的或成本效益的.付款人決定為藥物產品提供保險並不意味着將確定適當的償還率。可能無法獲得足夠的第三方補償,以使我們能夠維持足以實現產品開發投資的適當回報的價格水平。

近幾年來,聯邦和州就藥品定價、政府控制和美國醫療保健系統的其他改革提出了一些建議。美國政府頒佈了一項立法,為醫療保險受益人提供部分處方藥補貼。政府支付一些處方藥的費用可能會增加對我們獲得營銷批准的任何產品的需求;然而,為了根據這一計劃獲得付款,我們必須通過根據這項立法運作的處方藥計劃向醫療保險接受者出售產品。這些計劃很可能會為我們的產品談判打折價格。此外,經“衞生保健和教育和解法”(統稱“平價醫療法案”)修訂的“病人保護和平價醫療法案”於2010頒佈,目的是降低醫療費用,並在很大程度上改變政府和私營保險公司資助醫療保健的方式。除其他控制費用措施外,“平價醫療法”規定:

|

·

| |

生產或進口某些品牌處方藥和生物製劑的實體的年度、非扣減費用; |

|

·

| |

醫療保險D部分保險差距折扣方案,在該方案中,希望將其藥品納入D部分的製藥製造商必須在保險缺口期間(“甜甜圈洞”)向符合條件的受益人提供折扣;以及 |

|

·

| |

一個公式,增加折扣,製造商必須支付的醫療補助藥品回扣計劃。 |

自頒佈以來,“平價醫療法案”的某些方面一直受到司法和國會的挑戰。我們預計現任總統政府和美國國會將繼續尋求修改、廢除或以其他方式使“平價醫療法案”的所有或某些條款失效。最近頒佈了“減税和就業法”,其中除其他外,取消了對不遵守“平價醫療法案”規定的個人醫療保險的處罰。在特朗普政府和美國國會可能產生的影響方面,仍存在不確定性,任何變化都可能需要時間才能展開,而且可能會對“平價醫療法案”授權的醫療項目和服務的覆蓋範圍和補償產生影響。

此外,自“平價醫療法案”頒佈以來,還提出並通過了其他立法修改。這些變化包括每個財政年度向醫療保險提供者支付的總金額減少2%,自2013年4月1日起生效,由於隨後對該法規的立法修正案,除非國會採取額外行動,否則將在2025年底前繼續有效。此外,在2013月份,“美國2012納税人救濟法”簽署成為法律,除其他外,進一步減少了對幾類提供者的醫療保險付款,並將政府收回對提供者的多付款項的時效期限從三年延長到五年。最近,政府對製造商為其銷售產品定價的方式進行了更嚴格的審查,這導致國會進行了幾次調查,並提出了旨在改革政府方案償還方法的法案。美國各州也越來越積極地執行旨在控制藥品定價的條例,包括價格或病人報銷限制、折扣、對某些產品准入的限制、銷售成本披露和透明度措施,在某些情況下,旨在鼓勵從其他國家進口和批量採購。我們預計,美國聯邦、州和地方政府將繼續考慮立法限制醫療費用的增長,包括處方藥的費用。未來的立法可能會限制我們產品等藥品的付款。

此外,由於醫療保健立法和監管舉措,支付方法,包括對配套診斷的支付,也會發生變化。例如,CMS開始捆綁醫療保險支付某些實驗室測試的費用,而病人在醫院門診接受服務。此外,在2014年月1日,“保護獲得2014醫療保險法案”(PAMA)被簽署成為法律,這一法案除其他外,顯著改變了臨牀實驗室收費表下的現行支付方法。從2018年月1日開始,每項臨牀診斷實驗室測試的醫療保險支付率,除某些例外情況外,等於檢驗的加權平均私人支付額,即使用適用的實驗室在數據收集期間收集的數據計算,並在特定的數據報告期間向CMS報告。此外,根據PAMA,CMS還需要採用臨時帳單代碼,以確定新的臨牀診斷實驗室測試和高級診斷實驗室測試,這些測試還沒有獨特的診斷代碼,並且已經得到FDA的批准或批准。

其他國家也有不同的定價和償還辦法。在歐洲共同體,各國政府通過其定價和報銷規則以及對國家保健系統的控制來影響藥品的價格,這些制度為這些產品的大部分成本提供資金給消費者。有些法域實行肯定和否定的清單制度,只有在商定了償還價格後才能銷售產品。為了獲得報銷或定價批准,其中一些國家可能需要完成臨牀試驗,將某一特定產品的成本效益與現有療法進行比較。其他成員國允許公司自行決定藥品價格,但監督和控制公司利潤。醫療保健費用,特別是處方藥的下降壓力已變得非常嚴重。因此,對新產品的進入設置了越來越高的壁壘。此外,在一些國家,來自低價市場的跨境進口對一國國內的定價構成了商業壓力。

如果政府和第三方付款人未能提供足夠的保險和補償,我們獲得商業銷售管理批准的任何產品的可銷售性都可能受到影響。此外,美國對降低醫療支出的重視也有所增加,我們預計將繼續加大對藥品定價的壓力。美國對藥物定價做法,特別是在相對較短時間內價格上漲幅度較大的藥物方面,特別是在立法方面,有着特殊和日益增長的興趣。某些獨立的慈善基金會為符合某些經濟需要標準並患有特定慢性病或罕見疾病的患者提供補助,以支付醫療費用(包括藥物治療費用分攤義務和醫療保險費)。最近,製藥企業對這些基金會的捐贈產生了強制執行的興趣,其依據是,這些捐贈被部分用於引導患者使用這些捐贈者的產品,或者捐贈者獲得瞭如何使用這些捐贈的數據,包括捐贈與轉介捐獻者產品的頻率之間的關係。美國國會進行了幾次調查,並提出了一些法案。除其他外,旨在提高藥品定價的透明度,審查定價與製造商病人計劃之間的關係,並改革政府對藥品的報銷方法。保險政策和第三方償還率在任何時候都可能發生變化.即使我們獲得監管批准的一個或多個產品獲得了有利的保險和補償地位,但在未來可能會實施較不優惠的保險政策和償還率。實施成本控制措施或其他醫療改革可能會使我們無法創造收入、獲得利潤或使我們的產品商業化。

廣告推廣

FDA和其他美國聯邦監管機構通過FDCA和FDA的實施條例和標準,對藥品的營銷和推廣進行了嚴格的監管。FDA對營銷和促銷活動的審查包括但不限於:直接對消費者的廣告、醫療服務提供商的廣告和促銷、向保健專業人員的銷售代表通信、關於未經批准或“標籤外”用途的通信、行業贊助的科學和教育活動以及涉及互聯網的宣傳活動。一種產品未經批准就不能進行商業推廣。經批准後,產品推廣只能包括那些與安全和有效性有關的,符合FDA批准的標籤。美國食品和藥物管理局的規定對製造商在標籤外使用方面的通信施加了嚴格的限制。不遵守食品和藥品管理局關於未經批准的藥物使用或其他違反其廣告和標籤法律和條例的規定和限制,可能導致食品和藥物管理局、司法部或衞生和公共服務部監察長辦公室以及州當局採取不利的宣傳和執法行動。有可能產生一系列可能產生重大商業後果的處罰,包括扣押產品、禁制令、民事和/或刑事罰款以及在實質上限制一家公司推銷或分發其產品或監管信函的方式的協議,這些可能要求向保健專業人員進行糾正性廣告或其他糾正性通信。

其他醫療保健法律和法規

我們受到各種針對醫療行業欺詐和濫用的法律的約束,包括反回扣法和虛假索賠法。例如,在美國,有聯邦和州的反回扣法律,禁止支付或收取回扣、賄賂或其他報酬,目的是誘使購買或推薦醫療產品和服務,或獎勵過去的購買或建議。違反這些法律可導致民事和刑事處罰,包括罰款、監禁和禁止參與聯邦醫療保健方案。

“聯邦反Kickback法”禁止個人故意直接或間接地索取、接受、提供或支付報酬,或提供、推薦或安排提供商品或服務,而這些商品或服務可在聯邦醫療保健方案(如“醫療保險”和“醫療補助方案”)下支付。“平價醫療法案”擴大了“反Kickback法”的適用範圍,該法除其他外,修正了“聯邦反Kickback規約”和“美國法典”第42編第1320 a-7b節所載適用的刑事醫療欺詐法規的意圖要求。根據該法律修正案,個人或實體不再需要實際瞭解本法規或違反該法的具體意圖才能實施違法行為。此外,“平價醫療費用法”規定,政府可以聲稱,因違反聯邦反Kickback法規而提出的包括物品或服務在內的索賠,就“民事虛假索賠法”(下文討論)或民事罰款法規而言,構成虛假或欺詐性索賠。許多州通過了類似於聯邦反Kickback法規的法律,其中一些法律適用於將病人轉介到由任何來源報銷的醫療項目或服務上,而不僅僅是醫療保險和醫療補助計劃。

“聯邦虛假索賠法”規定,任何人,除其他外,明知而提出或導致提出虛假或欺詐性的聯邦方案付款要求,包括聯邦醫療保健方案,均須承擔責任。“虛假索賠法”的“Qui Tam”條款允許個人代表聯邦政府提起民事訴訟,指稱被告向聯邦政府提出虛假索賠,並分享任何貨幣追回。此外,各州頒佈了類似於“虛假索賠法”的虛假索賠法。這些州的許多法律適用於向任何第三方支付者提出索賠要求的地方,而不僅僅是聯邦醫療項目。如果一個實體被認定違反了“虛假索賠法”,它可能需要支付政府實際損失的三倍,外加民事處罰。

In addition, a person who offers or transfers to a Medicare or Medicaid beneficiary any remuneration, including waivers of co-payments and deductible amounts (or any part thereof), that the person knows or should know is likely to influence the beneficiary’s selection of a particular provider, practitioner or supplier of Medicare or Medicaid payable items or services may be liable for civil monetary penalties of up to $15,270 for each wrongful act.此外,在某些情況下,根據“反回扣法規”和“民事虛假索賠法”,通常免除醫療保險和醫療補助受益人的報酬和免賠額的提供者也可根據“反回扣法規”和“民事虛假索賠法”承擔責任,該法律可對不法行為施加額外的處罰。該禁令的法定例外之一是非例行的、未公佈的對報酬或可扣減金額的放棄,這些豁免是基於對經濟需要的個別確定或合理的用盡。

收集工作。然而,衞生和公共事務部監察主任辦公室強調,這一例外情況只應偶爾用於解決特定病人的特殊經濟需要。雖然這一禁令僅適用於聯邦醫療保健項目受益人,但對商業付款人所涵蓋的病人提供的薪酬和免賠額的例行豁免可能涉及適用的州法律,其中除其他外涉及欺詐的非法計劃、服務費用過高、對病人合同的侵權幹預以及成文法或普通法欺詐。如果我們的病人援助計劃被發現與適用的法律不一致,我們可能被要求重組或停止這些項目,或者受到其他重大處罰。

除上述法律外,“平價醫療法”還對製藥商對醫生和教學醫院的付款以及醫生及其直系親屬擁有的所有權和投資權益規定了新的報告要求。不提交所需資料可能導致民事罰款總額達每年165,786美元(或因“明知失敗”而每年總計達1.105,000美元),對所有未及時、準確和完整地在年度提交的報告中報告的付款、價值轉移或所有權或投資權益處以民事罰款。適用的藥品製造商必須收集每個日曆年的數據,並在隨後每個日曆年的3月31日之前向CMS提交報告。此外,還有越來越多的州法律要求製造商向各州報告定價和營銷信息。這些法律可能會對我們的銷售、營銷和其他促銷活動造成行政和合規負擔。

對於那些在美國被醫療補助計劃覆蓋的市場產品,我們有各種義務,包括政府的價格報告和退税要求,這些要求通常要求產品向醫療補助和某些購買者(包括根據340 B藥品折扣計劃購買的“覆蓋實體”)提供實質性的回扣/折扣。我們還必須將這些產品貼現給通用服務管理局聯邦供應計劃的授權用户,根據該計劃,附加法律和要求適用。這些方案要求提交價格數據,並根據複雜的法定公式計算折扣和回扣,以及加入受聯邦採購條例管轄的政府採購合同,而指導這種計算的指南並不總是明確的。遵守這些要求可能需要在人員、系統和資源方面進行大量投資,但如果不適當計算我們的價格,或不提供所需的折扣或回扣,我們可能會受到很大的懲罰。醫療補助計劃和340 B計劃下的回扣和折扣計算的一個組成部分分別是“額外回扣”,這是一種複雜的計算方法,其部分依據是品牌藥品價格隨時間的增長速度超過通貨膨脹率(基於CPI-U)。這一比較是基於與品牌藥品NDA相關的第一季度銷售的基準價格數據,而且基準數據一般不能重置,甚至是在將NDA轉移到另一家制造商的基礎上。這種“額外回扣”計算,在某些情況下,與NDA第一季度的銷售額相比,價格漲幅相對較高,從而導致醫療補助的退款高達一種藥品“平均製造商價格”的100%,340 B美元的價格為一便士。在第89/105/EEC號指令的控制下,歐盟/歐洲經濟區的定價和償還受國家規則和政策的制約,各成員國可能有所不同。

此外,1996“健康保險可攜性和問責製法”(“HIPAA”)產生了幾種新的聯邦犯罪,包括保健欺詐和與保健事項有關的虛假陳述。大多數醫療服務提供者,誰是處方我們的產品,並從誰,我們從病人健康信息,是受隱私和安全要求,根據HIPAA。儘管我們不直接受到HIPAA的影響,但如果我們在知情的情況下從HIPAA覆蓋的實體中以未經HIPAA授權或允許的方式獲取可識別的健康信息,我們可能會受到刑事處罰。類似於聯邦反Kickback法規,個人或實體不需要實際瞭解法規或違反法規的具體意圖即可實施違法行為。其他國家也有或正在制定關於收集、使用和傳輸個人信息的法律。For example, the EU Data Privacy Directive (95/46/EC), which will be replaced on May 28, 2018 by the more restrictive General Data Protection Regulation (Regulation (EU) 2016/679) and the Swiss Federal Act on Data Protection, regulate the processing of personal data within the European Union and between countries in the European Union and countries outside of the European Union, including the U.S. Failure to provide adequate privacy protections and maintain 遵守新的歐盟-美國隱私保護框架,它將取代以前的安全港機制,可能危及跨境商業交易並導致重大處罰,這些法律可能為我們造成責任或增加我們做生意的成本。

診斷試驗規則

在美國,FDCA及其實施條例,以及其他聯邦和州法規和條例,除其他外,管理醫療設備的設計和開發、非臨牀和臨牀測試、市場前批准或批准、註冊和上市、製造、標籤、儲存、廣告和促銷、銷售和分銷、進出口和市場後監督。根據FDCA,診斷測試被歸類為醫療設備。除非有豁免,診斷測試需要在商業銷售前獲得FDA的市場許可或批准。適用於醫療器械的兩種主要類型的FDA營銷授權是市場前通知,也稱為510(K)許可和市場前批准或PMA批准。由於我們的第三方合作者正在開發的診斷測試在預防人類健康損害方面具有重大的重要性,因此它們必須經過pma批准程序。

PMA應用必須得到有效的科學證據的支持,這通常需要大量的數據,包括技術、非臨牀、臨牀和製造數據,以證明FDA對該設備的安全性和有效性感到滿意。對於診斷測試,PMA應用程序通常包括有關分析和臨牀驗證研究的數據。作為PMA審查的一部分,FDA將對生產設施或設施進行預批准檢查,以確保符合質量體系條例(QSR),該法規要求製造商遵循設計、測試、控制、文件和其他質量保證程序。FDA對最初的PMA申請進行審查需要六到十個月的時間,儘管通常需要更長的時間,而且可能需要幾年才能完成。如果FDA對PMA申請和製造設施的評價都是有利的,FDA將簽發批准函或批准信,其中通常包含一些必須滿足的條件,以確保PMA的最終批准。如果FDA對PMA或生產設施的評估不佳,FDA將拒絕PMA的批准或發出一封不可批准的信函。一封不可批准的信件將概述申請中的缺陷,並在實際可行的情況下,確定需要什麼才能使PMA獲得批准。FDA還可以確定是否需要進行額外的臨牀試驗,在這種情況下,PMA的批准可能會被推遲幾個月或幾年,同時進行試驗,然後將數據提交給PMA修正案。一旦獲得批准,如果不遵守批准後的要求、批准條件或其他管理標準,或在初始營銷之後發現問題,FDA可以撤回PMA批准。

我們與正在開發配套診斷技術的第三方合作者合作,以生成提交pma應用程序所需的數據,並與食品和藥物管理局的設備和放射健康中心(“CDRH”)保持密切聯繫,以確保將需求的任何變化納入發展計劃。與FDA就我們的藥品候選產品以及配套診斷產品候選人舉行會議,通常包括來自藥物評估和研究中心和CDRH的代表,以確保NDA和PMA的提交得到協調,使FDA能夠對這兩項提交進行並行審查。FDA已經發布了指導文件,涉及“體外輔助診斷設備”的開發和批准過程。根據這些指導文件,對於新的治療產品,如我們的產品候選,PMA作為配套診斷設備,一般應開發和批准或清除與治療同時。

在歐洲經濟區,體外醫療設備必須符合歐洲聯盟關於體外診斷醫療設備的指示(經修正的第98/79/EC號指令)的基本要求。為了證明符合基本要求,製造商必須經過合格評定程序。合格評定因醫療器械的類型及其分類而異。對於低風險設備,合格評估可以在內部進行,但對於高風險設備,則需要經認證的EEA通知機構的幹預。如果成功,合格評估結束時由製造商起草一份歐共體合格聲明,授權制造商在其產品上貼上CE標記並在整個EEA中銷售。為美國登記產生的數據將足以滿足歐盟和其他國家的監管要求。

專利和所有權

我們產品的專利性質和保護,我們的產品候選人,過程和技術是重要的,我們的業務。我們的成功在一定程度上取決於我們是否有能力保護我們的產品候選者、技術和訣竅的專有性質,在不侵犯他人專有權利的情況下運作,並防止他人侵犯我們的專有權利。我們在美國和國際上為我們的產品尋求專利保護。

候選人和其他技術。我們的政策是為我們認為對我們的業務發展很重要的技術、發明和改進申請專利或許可。我們還依靠商業祕密、技術訣竅和不斷創新來發展和保持我們的競爭地位.我們不能肯定將來我們的任何待決專利申請或我們提出的任何專利申請都會獲得專利,我們也不能肯定我們現有的專利或將來授予我們的任何專利對保護我們的技術具有商業價值。

2011年月,我們獲得了輝瑞公司的獨家全球許可證,以開發和商業化rucaparib。美國的6,495,541號專利及其在數十個國家頒發的相應專利,針對的是物質的Rucaparib組成,於2020到期,並有可能在不同的司法管轄區延長五年的專利期限。我們相信,根據1984“藥品價格競爭和專利期限恢復法案”(“哈奇-瓦克斯曼法案”)延長專利期限,可以將我們對魯卡帕利布的專利專屬權延長到美國2023年度第四季度。在歐洲,我們相信,在補充保護證書下的專利展期可以再延長5年至至少2025年。在2012年4月,我們獲得了阿斯利康的專利和專利申請家族的獨家許可,這將允許開發和商業化的魯卡帕瑞布某些方法治療患者的PARP抑制劑。Additionally, other patents and patent applications are directed to methods of making, methods of using, dosing regimens, various salt and polymorphic forms and formulations and have expiration dates ranging from 2020 through potentially 2035, including the camsylate salt/polymorph patent family licensed from Pfizer, which expires in 2031 and a patent application directed to high dosage strength rucaparib tablets that, if issued, will expire in 2035.截至2018年月27日,Rucaparib Camsyate鹽專利已在47個國家(包括美國和歐洲)頒發,有9個國家申請待決,48個國家頒發了Rucaparib物質專利。我們意識到鹽和多形性專利的一些挑戰。Two oppositions were filed in the granted European counterpart of the rucaparib camsylate salt/polymorph patent on June 20, 2017. European oppositions are commonly filed against patents related to pharmaceutical products. The grounds of opposition related to Rubraca were lack of novelty and lack of inventive step. The novelty and inventive step challenges are based on prior art references (or closely related disclosures) that were previously raised by the European patent 在對申請進行起訴過程中,被授予專利的權利主張可對本現有技術申請專利。雖然專利挑戰的最終結果可能難以預測,但我們相信,包括一系列意想不到的特性在內的許多因素,支持了我們的Rucaparib camsyate鹽/多形性專利組成的新穎性和非明顯性。基於這些事實,我們認為,成功地挑戰這項專利將是困難的。

我們於2013收購了EOS,並與Advenchen和Servier簽訂了許可協議,從而獲得了對Lucitanib的權利。在2008,EOS與Advenchen簽訂了一項獨家許可協議,在全球範圍內開發和商業化利他坦,不包括中國。在9月份,EOS與Servier簽訂了一項合作和許可協議,根據該協議,EOS將在美國、日本和中國以外的所有國家開發和商業化利維坦的專有權利轉授給Servier。專利保護的物質組成和使用方法在美國、歐洲和日本發佈,在其他司法管轄區發佈或待決。在美國,物質專利的組成將於2030到期,而在其他司法管轄區,該專利的組成將於2028到期。我們認為,根據“哈奇-瓦克斯曼法案”,可以將我們的物質專利組合延長五年。此外,針對製造方法的專利或專利申請也在美國、歐洲、日本和中國頒發或待決。

在2010,我們獲得了獨家的,世界範圍內的許可證,從Celgene。美國針對羅西替尼物質組成的專利8,975,927在2032到期,美國9,108,927號專利,針對羅西替尼HBR鹽和多形性的專利,在2033到期。其他專利申請正在等待中,這一主張普遍認為,如果發佈,將有在2029到期日期。今年1月,我們從“守門人制藥公司”獲得了dana Farber專利家族的獨家全球次級許可證,該專利家族聲稱擁有野生型、不可逆的EGFR抑制劑,如羅西萊替尼。我們或我們的許可人已經提出了額外的專利申請,涉及羅西替尼的使用方法,代謝物,組合,診斷方法和劑量方案。

此外,我們打算在任何時候為我們將來獲得的任何產品或產品候選產品及相關技術尋求專利保護。

像我們這樣的製藥公司的專利地位通常是不確定的,涉及複雜的法律、科學和事實問題。此外,專利申請中所要求的範圍在專利申請之前可以大大減少。

已經發布了。因此,我們不知道我們獲得或許可的任何產品候選人是否會獲得專利保護,或者,如果有任何專利被授予,它們是否會提供重要的專利保護,或者是否會受到質疑、規避或失效。由於美國和某些其他司法管轄區的專利申請被保密18個月,而且由於科學或專利文獻中的發現的公佈往往落後於實際發現,在此之前,我們無法確定我們是第一個提出與我們的產品候選人有關的任何專利申請的人。此外,我們可能必須參加美國專利和商標局(“美國專利和商標局”)宣佈的干涉程序,以確定發明的優先權或在美國或外國專利局進行的反對或其他第三方程序,這兩種程序中的任何一種都可能給我們帶來巨大的成本,即使最終的結果對我們有利。沒有人能保證這些專利如果被頒發,將由一個有管轄權的法院維持有效。第三方專利糾紛的不利結果可能會使我們對第三方承擔重大責任,要求有爭議的權利獲得第三方的許可,或者要求我們停止使用特定的化合物或技術。

個人專利的期限取決於獲得專利的國家的專利的法律期限。在我們所申請的大多數國家,專利期限是從提出非臨時專利申請的最早日期起20年。在美國,專利期限調整可以延長專利期限,對美國專利授予中的行政拖延給予專利權人補償,或者如果專利因另一項專利被最終拒絕而被縮短。

涵蓋fda批准的藥物的專利期限也可能符合延長專利期限的資格,這允許專利期限恢復作為對在fda監管審查過程中丟失的專利期限的補償。“哈奇-瓦克斯曼法案”允許專利有效期延長至專利期滿後五年。延長專利期限的時間長短與藥物接受監管審查的時間長短有關。從產品批准之日起,專利延期不能將專利的剩餘期限延長14年以上,只有一項專利適用於已批准的藥品。歐洲和其他非美國司法管轄區也有類似的規定,以延長專利期限,包括批准的藥物。在未來,如果我們的藥品獲得FDA批准,我們希望申請專利期限的專利涵蓋這些產品。

為保障我們對任何已發出的專利及專有資料的權利,我們可能需要就侵犯權利的第三者提出訴訟,或利用法庭或參與聆訊,以決定該等專利或其他專有權利的範圍及有效性。這類訴訟往往代價高昂,對我們來説可能很費時,我們不能向你保證,裁決當局會對我們有利。不利的決定可能允許第三方使用我們的技術,而不需要支付許可費,或者可能迫使我們向第三方授權所需的技術。這樣的決定甚至可能導致我們的專利範圍無效或受到限制,或喪失與我們的專利或待決專利申請有關的權利。在審慎的範圍內,我們打算對我們認為侵犯了我們的一項或多項專利的第三方提起訴訟。

此外,我們已經並打算在有孤兒毒品的情況下繼續尋求這種地位。If a product which has an orphan drug designation subsequently receives the first regulatory approval for the indication for which it has such designation, the product is entitled to orphan exclusivity, meaning that the applicable regulatory authority may not approve any other applications to market the same drug for the same indication, except in certain very limited circumstances, for a period of seven years in the United States and ten years in the European Union.孤兒藥品的名稱並不妨礙競爭對手開發或銷售不同的藥物作為指示。

我們也依靠商業祕密保護我們的機密和專有信息。我們不能保證其他人不會獨立發展實質上等同的專有資料和技術,或以其他方式取得我們的商業機密或披露這些技術,或保證我們能夠有意義地保護我們的商業機密。然而,我們相信,發展技術創新所需的大量費用和資源將有助於我們保護我們產品的競爭優勢。

我們的政策是要求我們的僱員、顧問、外部科學合作者、贊助的研究人員和其他顧問在與我們開始僱用或諮詢關係時執行保密協議。這些協議規定,在個人與我們的關係過程中向個人披露的所有機密信息應保密,除非在特定情況下,不得向第三方披露。就僱員而言,協議規定由個人構思的所有發明

將成為我們的專屬財產。然而,我們不能保證這些協議會為我們的商業機密提供有意義的保護或適當的補救,以防未經許可使用或泄露這些資料。

製造業

我們目前與第三方簽訂合同,為非臨牀研究和臨牀試驗生產我們的產品候選產品,並打算在今後這樣做。我們目前與第三方合同製造組織(“CMO”)簽訂了長期協議,生產魯布拉的活性成分和最終產品。我們不擁有或經營生產我們的候選產品的臨牀數量的生產設施。我們目前沒有計劃建立我們自己的臨牀或商業規模的製造能力。為了滿足我們對商業製造的預期需求,我們正與我們現有的第三方供應商合作,以擴大其生產規模,我們正在評估更多的第二來源供應商。雖然我們依賴於合同製造商,但我們有豐富的生產經驗來監督與我們的合同製造商的關係。

我們開發了魯布拉活性藥物成分(“原料藥”)的生產工藝,其程度足以滿足臨牀需求,並隨着生產能力的增加,如下文“Lonza協議”所述,預計的商業需求。RubraAPI的製造是在一個CMO中進行的。魯布拉製藥產品的配方和生產工藝已開發到足以滿足臨牀需求和預期商業需求的程度。一位能夠同時開發和生產藥品的第三方首席商品官目前正在生產魯布拉藥品。我們今後12個月的業務計劃包括對庫存進行大量投資,以滿足魯布拉的預計商業需求。

到目前為止,我們的第三方製造商已經滿足了我們的生產要求.我們期望第三方製造商能夠提供足夠數量的產品,以滿足預期的全面商業需求。

Lonza協議

2016年月3日,我們與Lonza有限公司(“Lonza”)簽訂了一項長期生產和供應Rucaparib原料藥的協議。

根據這項協議,Lonza將是非排他性的製造商的魯卡帕里布API在10年期間的協議。Lonza將在現有的Lonza工廠中建造一輛生產列車,專門用於生產Rucaparib API。專用生產列車將提供製造能力,以滿足我們目前預期的需求,商業供應的Rucaparib原料藥。我們有義務按計劃向建造專用生產列車的資本設備和其他費用支付資本設備和其他費用,一旦設施投入使用,在協議期限內每季度支付一筆固定的設施費。預計專用生產列車將在2018第四季度完成,屆時Lonza將根據該協議開始生產API。

Lonza將生產和儲存一種先進的中間體,用於隨後的Rucaparib API的生產。我們將按每公斤的價格支付我們訂購的先進中間體和Rucaparib原料藥的數量,但須作某些調整。在專用設施建成並符合運營條件之前,Lonza將在現有Lonza設施中按協議規定的價格生產Rucaparib API。

任何一方可因另一方重大違反協議而終止協議,但須事先書面通知和補救期限。我們可以終止協議,但需事先提前90天書面通知,如果rucaparib因某些原因退出市場的話。In the event of such a termination by us, or termination by Lonza due to material breach by us, we are obligated to compensate Lonza for any services rendered, or for which costs have been incurred by Lonza in anticipation of services to be provided to us, and to pay to Lonza the remaining amount of any capital program fees and quarterly fixed facility fees for the remainder of the term of the agreement.如果我們因Lonza重大違約而終止協議,Lonza有義務償還我們以前支付的全部或部分資本計劃費用。

利西坦的活性藥物成分目前正由第三方供應商生產,目前的生產工藝已足以滿足臨牀上的即時需求。我們可能會進行更多的開發工作,以進一步優化活性藥物成分的生產工藝。利西坦的成品目前正在CMO中生產,目前的產品和工藝已經足夠開發,以滿足臨牀上的即時需求。額外的規模工作和/或額外的生產能力將是必要的,以支持更大的臨牀開發或商業化要求。

洛西替尼的活性藥物成分目前正在由一個CMO生產。目前的藥物生產工藝已經得到了充分的發展,以滿足臨牀的迫切需求。我們聘請了一個既能開發製劑,又能生產藥品的單一的中藥製劑。目前的藥品生產工藝已經得到了充分的發展,以滿足臨牀的迫切需求。為了支持更大的臨牀開發或商業化需求,可能需要額外的規模工作和/或額外的生產能力。

商業運作

我們在美國的商業組織已經到位,並支持Rubra的商業銷售。我們認為,魯布拉的美國腫瘤學市場在其批准的兩項指標中都有一個目標明確的銷售和營銷組織,其能力包括管理管理護理機構、團體採購組織、腫瘤學集團網絡和政府賬户等關鍵賬户的管理。我們通過有限的分銷網絡銷售魯布拉,包括一些特定的藥店和分銷商。醫療保健提供者給病人開Rubra,專業藥房和分銷商直接給病人配發Rubra。我們打算繼續在美國推廣魯布拉,因為它目前的跡象和任何其他跡象,我們可能在未來獲得。我們在世界其他地方保留對魯布拉的權利。目前正在審查與EMA一起提交的卵巢癌治療指示的MAA。如果在歐盟獲得批准,我們打算自己將魯卡帕瑞布商業化,我們正在歐洲建立商業和醫療基礎設施。這些小組的領導已經到位,我們將僱用外地銷售人員,因為定價和報銷決定和獲得批准。

客户

我們目前獲準在美國市場銷售魯布拉。我們的產品主要通過有限數量的專業經銷商和專業藥房供應商,集體,我們的客户。我們的客户隨後將我們的產品出售給病人和醫療服務提供商,屆時我們確認了相關收入。

我們的客户,分銷我們的產品,由三家專業經銷商和四家專業藥房供應商組成。此外,我們不認為失去其中一個客户會對我們的產品分銷能力產生重大影響,因為我們預計剩餘客户將平均吸收銷售量。

員工

截至2018年月16,我們僱用了360名全職員工.我們的僱員中沒有一個是由工會代表的,很少有國際僱員參加集體談判協議。我們認為我們與員工的關係很好。

As part of the Compensation Committee’s annual review of overall employee compensation, effective March 1, 2018, in order to align their base salary compensation with the 50th percentile of similarly situated employees at the Company’s peer group companies, the Compensation Committee approved for Mr. Mahaffy a base salary increase of 7.1% to $696,300, for Mr. Muehl a base salary increase of 15.7% to $433,800, for Ms. 艾弗斯-閲讀基薪增加3.0%至450 246美元,羅爾夫博士基薪增加4.1%至489 300美元,胡克斯先生基薪增加5.3%至421 300美元。Also, the Compensation Committee approved new bonus targets (as a percentage of their new annual base salaries) for each of these executive officers as follows: for Mr. Mahaffy, 70%; for Ms. Ivers-Read and Dr. Rolfe, 50%; and for Messrs. Muehl and Hooks, 45%. In addition, as part of the annual grants of equity awards to employees of the Company, the Compensation Committee approved the following equity awards to such executive officers to be made on March 1, 2018: Mr. Mahaffy, options to purchase 120,000 shares of the Company’s common stock; Mr. Muehl, options to purchase 9,000 shares of the Company’s common stock and 9,000 restricted stock units (“RSUs”); Ms. Ivers-Read, options to purchase 11,000 shares of the Company’s common stock and 11,000 restricted

股票股;Rolfe博士,購買公司普通股1.1萬股和限制性股1.1萬股的期權;Hooks先生,購買公司普通股9000股和限制性股9000股的期權。

研究與開發

在截至12月31日、2017、2016和2015的研究和開發方面,我們分別投資了142.5百萬美元、251.1百萬美元和269.3百萬美元。

克洛維斯

我們於2009年4月根據特拉華州的法律註冊成立,並於11月2011完成了我們普通股的首次公開發行(IPO)。我們的普通股在納斯達克全球精選市場上市,代號為“CLVS”。我們的主要執行辦公室位於科羅拉多州博爾德100套房5500 Flatiron Parkway,我們的電話號碼是(303)625-5000。我們在舊金山,加利福尼亞,劍橋,英國和意大利米蘭都設有辦事處。我們的網站地址是www.clovisoncology.com。我們的網站和網站所包含的或可以通過該網站訪問的信息將不被視為以引用方式納入本報告,也不被視為本報告的一部分。

可得信息

作為一家上市公司,我們向證券交易委員會(SEC)提交報告和委託書。These filings include our annual reports on Form 10-K, quarterly reports on Form 10-Q, current reports on Form 8-K and proxy statements on Schedule 14A, as well as any amendments to those reports and proxy statements, and are available free of charge through our website as soon as reasonably practicable after we file them with, or furnish them to, the SEC.一次www.clovisoncology.com,到投資者&新聞/證券交易委員會的文件中查找此類報告的副本。你也可以閲讀和複製我們提交給證交會的材料,這些資料在美國華盛頓特區東北方向的100F街的證交會公共資料室。請致電1-800-SEC-0330向證交會查詢公共資料室的運作情況。證券交易委員會還在www.sec.gov其中包括報告、委託書和其他有關我們和其他發行人的信息,這些信息以電子方式提交給美國證交會。

項目1A.風險因素

我們的業務面臨重大風險和不確定性。某些因素可能會對我們的業務前景、財務狀況和經營結果產生重大的不利影響,你應該仔細考慮這些因素。因此,在評估我們的業務時,我們鼓勵您考慮以下對風險因素的全面討論,以及本年度報告中所載或以參考方式納入本年度報告中關於表10-K和我們向證券交易委員會提交的其他公開文件中所包含的其他信息。其他我們目前不預期或我們認為不重要的事件也可能影響我們的業務、前景、財務狀況和經營結果。

與我們的財務狀況和資本要求有關的風險

自成立以來,我們蒙受了重大損失,並預計在可預見的將來,我們將繼續遭受損失。我們只創造了少量的歷史收入,這使我們很難評估我們未來的生存能力。

我們是一家有有限經營歷史的生物製藥公司。生物製藥產品開發是一項高度投機性的事業,涉及到相當程度的風險。我們主要集中在授權和開發我們的產品候選人。自2009年4月成立以來,我們一直沒有盈利,每年都有虧損。我們只有有限的經營歷史,你方可以評估我們的業務和前景。在新的、快速發展的領域,特別是在生物製藥領域,公司經常會遇到許多風險和不確定性。我們的三個候選產品,CO-101,CO-1686(羅西替尼)和CO-3810(盧西坦),在最初的有希望的數據之後遇到了發展和/或監管上的挫折,導致我們在當時正在進行的臨牀試驗中停止註冊。我們已獲得監管機構批准在美國銷售魯布拉,但我們還不知道該產品是否會在其他司法管轄區獲得批准,或者是否會獲得市場認可並在商業上取得成功。迄今為止,我們從產品銷售中只獲得了微薄的收入。我們繼續

與我們正在進行的業務相關的大量研發和其他開支。截至12月31日、2017、2016和2015的年度,我們分別淨虧損346.4百萬美元、349.1百萬美元和352.9百萬美元。截至2017年月31,我們的累計赤字為14.474億美元。我們預計在可預見的將來將繼續遭受損失。因此,我們受到開發新生物製藥產品和相關配套診斷的所有風險的影響,我們可能會遇到意外的費用、困難、複雜情況、監管審查、延誤和其他可能對我們的業務產生不利影響的未知因素。如果我們的任何產品候選人在臨牀試驗中失敗或沒有獲得監管機構的批准,或者如果魯布拉或我們的任何產品候選人,如果獲得批准,未能獲得市場接受,我們可能永遠不會盈利。即使我們在未來取得盈利能力,我們也可能無法在隨後的時期內維持盈利能力。我們先前的損失,加上預期的未來損失,已經並將繼續對我們的股東權益和營運資本產生不利影響。

我們將需要大量額外資金,而這些資金可能無法以可接受的條件提供,或根本無法獲得。如果我們不能獲得額外的資金,我們可能無法完成我們的產品候選人的開發和商業化,或繼續我們的發展計劃。

自成立以來,我們的業務消耗了大量的現金。我們預計將繼續花費大量資金推動我們的產品候選產品的臨牀開發,並將我們獲得監管批准的任何產品候選產品推出和商業化,包括建立我們自己的商業組織,以應對某些市場。

根據目前的估計,我們相信,我們現有的現金、現金等價物和可供出售的證券將使我們能夠至少在未來12個月內為我們的運營計劃提供資金。我們沒有為我們的發展努力承諾的任何物質、外部資金來源或其他支持。

在我們能夠創造足夠的產品收入來滿足我們的現金需求(我們可能永遠不會做到這一點)之前,我們期望通過公共或私人股本、合作、戰略聯盟和其他類似的許可安排來滿足未來的現金需求。我們不能肯定是否會以可接受的條件提供額外的資金。如果我們無法以我們可以接受的條件籌集到足夠的額外資金,我們可能不得不大大推遲、縮減或停止開發或商業化我們的一個或多個產品候選人,或我們的新產品候選人的收購或許可計劃。我們也可以尋找合作者,為我們目前或未來的產品候選人中的一個或多個,條件是不那麼有利的,否則可能是可用的。任何這些事件都會嚴重損害我們的業務、財務狀況和前景。

償還我們的長期債務需要大量現金,而且我們的業務可能沒有足夠的現金流量來償還我們的鉅額債務。

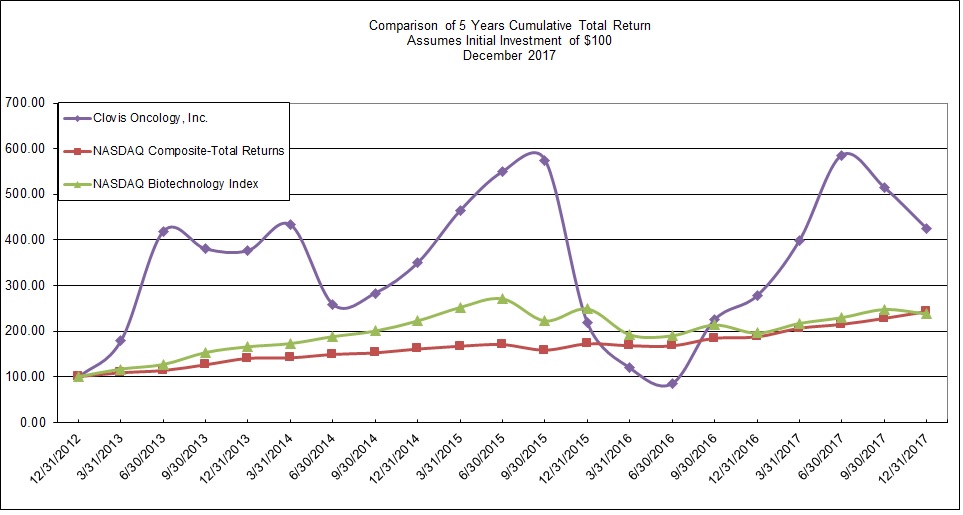

在9月份,我們完成了287.5百萬美元的私募發行,本金總額為2.5%的可轉換高級債券,到期金額為2021(“債券”),扣除發行費用後,公司的淨收益為278.3百萬美元。這些票據受公司作為發行人與紐約梅隆銀行信託公司作為託管人之間的契約條款管轄。債券每半年付息一次,債券於2021年月15到期,但在該日期前贖回、贖回或轉換者除外。此外,如契約條款所界定的情況發生根本改變,債券持有人可要求我們以現金形式回購全部或部分債券,購買價格相等於擬回購債券本金的100%,另加任何應累算利息及未付利息(如有的話)至但不包括基本更改回購日期。截至2017年月三十一日,該批債券的本金共達287.5,000萬元,仍未償還。

我們能否按期支付債券的利息和本金,或在根本改變時支付回購價格,取決於我們未來的表現,而這些表現須受經濟、財政、競爭和其他我們無法控制的因素所影響。我們未來可能沒有足夠的現金來償還債務。如果我們無法產生這樣的現金流或獲得額外的資金來源,我們可能需要採取一種或多種替代辦法,例如重組債務或按照可能繁重或高度稀釋的條件獲得額外的股本。我們再融資的能力取決於當時的資本市場和財政狀況。我們可能無法從事任何這些活動或以適當的條件從事這些活動,這可能導致我們債務義務的違約。

我們和我們的某些官員和董事在幾起訴訟中被指定為被告,這些訴訟可能導致大量費用,轉移管理層的注意力。

在一些訴訟中,我們和我們的某些官員被指定為被告,這些訴訟一般指控我們和我們的某些官員違反了聯邦證券法,就FDA批准的進展以及羅西替尼在市場上取得成功的可能性做出了虛假和誤導性的陳述。其中一些訴訟已經解決,而其他訴訟仍未了結,其他訴訟可能仍在提起。見本報告第一部分,第3項---法律程序。

我們打算對這些訴訟進行有力的辯護,但我們目前無法預測這些問題的結果。如果我們不能成功地為這些訴訟事項辯護,我們可能被迫向我們的證券持有人及其律師支付大筆款項,或與他們達成其他和解(在某些情況下,償還承銷商的費用和費用),這種付款或結算安排可能對我們的業務、經營結果和財務狀況產生重大不利影響。例如,我們可能會受到嚴重的負面影響,我們的聲譽,並轉移管理層的注意力和資源從其他優先事項,其中任何可能對我們的業務產生重大不利影響。此外,任何這些事項都可能要求支付我們現有董事和高級人員責任保險所不包括的或超過其限額的款項,這可能對我們的經營業績或財務狀況產生重大不利影響。我們將不會再從我們的保險公司收到與公司有關的任何金額(包括損害賠償、和解費用或律師費)的繳款。美國食品和藥物管理局在11月發佈的最新監管公告中要求提供更多的臨牀數據,以瞭解洛昔替尼的療效和安全性。

其他當事人也可以對我們和我們的高級職員和董事提起類似的訴訟。即使這些申索不成功,這些訴訟或日後的其他類似行動,或其他規管上的查詢或調查,可能會導致大量費用,對我們的聲譽造成重大的不良影響,並轉移管理層的注意力和資源,從而對我們的業務、經營業績或財務狀況造成重大的不利影響。

最近通過的全面税制改革法案可能會對我們的商業和財政狀況產生不利影響。

2017年月22日,特朗普總統簽署了一項新的法律,對經修正的“1986國税法”進行了重大修改。新頒佈的聯邦所得税法,除其他外,包含了對公司税的重大修改,包括將公司税率從35%的最高邊際税率降至21%的統一税率,將利息費用的扣減額限制在調整後收益的30%(某些小企業除外),將淨營業虧損的扣除額限制在本年度應納税收入的80%以內,以及elimination of net operating loss carrybacks, one time taxation of offshore earnings at reduced rates regardless of whether they are repatriated, elimination of U.S. tax on foreign earnings (subject to certain important exceptions), immediate deductions for certain new investments instead of deductions for depreciation expense over time, and modifying or repealing many business deductions and credits (including reducing the business tax credit for certain clinical testing expenses incurred in the 檢驗某些罕見疾病或疾病的藥物,一般稱為“孤兒藥物”)。儘管公司所得税税率降低,但新的聯邦税法的總體影響仍不確定,我們的業務和財務狀況可能受到不利影響。此外,目前還不確定各州是否和在多大程度上符合新頒佈的聯邦税法。這一税制改革對我們普通股持有者的影響也是不確定的,可能是不利的。投資者應就這一立法以及投資或持有我們的普通股可能產生的税務後果與他們的法律和税務顧問進行協商。

與我們的商業和工業有關的風險

我們在很大程度上依賴於魯布拉在美國的商業成功;魯布拉可能無法獲得市場認可,也可能無法在商業上取得成功,我們可能無法從運營中獲得盈利能力和正現金流。

On December 19, 2016, the FDA granted approval for Rubraca as monotherapy for the treatment of patients with deleterious BRCA mutation (germline and/or somatic) associated advanced ovarian cancer, who have been treated with two or more chemotherapies, and selected for therapy based on an FDA approved companion diagnostic for Rubraca. Our MAA submitted to the EMA for an ovarian cancer treatment indication is currently under review by the CHMP, 在二月份,醫療管理委員會向我們傳達他們打算就治療方案進行最後表決。

2018次會議。魯布拉在美國有商業用途。市場接受程度和魯布拉的商業成功將取決於若干因素,包括:

|

·

| |

保持遵守適用於魯布拉和我們商業活動的所有監管要求,包括fda所要求的營銷後要求和營銷後承諾,如果在歐洲獲得批准,則通過完成某些驗證性試驗、藥理學研究和附加診斷開發;來驗證rubra的臨牀效益或安全性。 |

|

·

| |

病人和醫學界接受Rubra,以及替代和競爭產品和療法;的可用性、感知優勢和相對成本、安全性和有效性 |

|

·

| |

魯布拉持續可接受的安全狀況,以及在這些領域發生的任何意外副作用、不良反應或誤用,或任何不利的宣傳(;)。 |

|

·

| |

我們的第三方製造商有能力製造魯布拉的商業供應品,在監管機構中保持良好的地位,並開發、驗證和維護在商業上可行的生產工藝,這些工藝在必要的範圍內符合現行的良好製造慣例(Cgmp);。 |

|

·

| |

由管理下的護理計劃、私人健康保險公司及其他第三者付款人提供的保險及足夠的補償,以及病人是否願意及是否有能力為魯布拉;支付費用 |

|

·

| |

對Rubra的營銷和分銷支持,包括已批准的標籤在多大程度上支持商業成功的推廣活動; |

|

·

| |

Rubra的實際市場規模,這可能與預期的;不同 |

|

·

| |

我們在Rubra;和向Rubra;實施我們的知識產權的能力 |

|

·

| |

我們避免第三方專利幹擾或專利侵權的能力要求;和 |

|

·

| |

我們的能力,以獲得監管批准,使魯布拉在美國以外的市場商業化。 |

由於這些因素中有許多是我們無法控制的,我們無法向您保證,我們將永遠能夠通過出售Rubra來創造有意義的收入。此外,我們可能會經歷在不同時期的魯布拉的銷售大幅波動。我們目前沒有任何其他產品的候選產品正在積極開發,儘管我們正在探索在其他適應症的魯卡帕利布。如果我們不能在美國和任何可能獲得批准的外國領土成功地將Rubra商業化,或此類批准的任何重大拖延,都可能對我們執行我們的業務戰略的能力產生重大不利影響,並最終從魯布拉產生足夠的收入,以達到或維持盈利或維持我們預期的業務水平。

魯布拉可能會產生不良的副作用,或具有其他可能限制其商業潛力的特性。

如果我們或其他人發現以前未知的副作用,或者已知的副作用比過去更頻繁或更嚴重,那麼:

|

·

| |

我們可能決定或被要求向醫生、藥劑師和醫院;發送產品警告信或現場警報。 |

|

·

| |

;可能需要額外的非臨牀或臨牀研究、標記的改變或製造工藝、規格和/或設備的更改。 |

|

·

| |

政府的調查或訴訟,包括集體訴訟,可針對我們;及 |

上述任何事件都會損害或阻止Rubra的銷售,增加我們的開支,並損害我們成功地將Rubra商業化的能力。由於Rubra是商業化的,它可以用於更廣泛的人羣和一個不那麼嚴格的控制環境比臨牀研究。因此,監管機構、醫療從業者、第三方支付者或患者可能會認為或得出結論,使用rubra與先前未知的嚴重不良影響有關,破壞了我們的商業化努力。

如果我們的銷售,營銷和銷售能力,魯布拉或我們的產品候選人,我們獲得了市場營銷 由於審批不足,我們可能無法從銷售我們的產品中獲得收入。

在Rubra推出之前,我們還沒有將任何藥物產品作為一個公司進行商業化。為了在商業上取得成功,我們必須繼續擴大我們的銷售、營銷、管理和其他非技術能力,或者與第三方作出安排來提供這些服務。我們將與目前擁有廣泛、資金充足、經驗更豐富的銷售和營銷業務的公司競爭。我們可能無法成功地與這些更成熟的公司競爭。

我們最近在美國建立了一個銷售、銷售和分銷Rubra的外地組織和其他能力,並在歐洲聯盟僱用了商業基礎設施,而且在建立和管理銷售組織方面存在重大風險。可能妨礙我們自己有效地使Rubra商業化的因素包括:

|

·

| |

我們無法招聘、培訓、保留和激勵足夠數量的合格有效的銷售和營銷人員;。 |

|

·

| |

銷售人員無法產生足夠的銷售線索,無法接觸醫生或説服足夠數量的醫生使用或處方Rubra; |

|

·

| |

我們無法有效地管理地理上分散的銷售和營銷團隊。 |

如果我們不能為魯布拉保持有效的銷售、營銷和分銷能力,或者如果我們不能建立和維持美國以外的魯布拉的銷售、營銷和分銷能力,如果得到批准,或者對於我們獲得營銷批准的任何其他產品,無論是獨立的還是與第三方的,我們可能無法創造產品收入,也可能無法盈利。如果建立和維持銷售和營銷組織的成本超過了成本效益,我們可能無法盈利。

關於我們的產品候選人,我們可以選擇與擁有直接銷售力量和已建立的分銷系統的第三方合作,或者擴大我們自己的銷售力量和分銷系統,或者取代我們在某些地區的銷售力量和分銷系統。如果我們為我們的任何產品候選人簽訂許可或合作推廣安排,我們的產品收入可能低於我們直接銷售或銷售我們批准的產品。此外,我們因這種安排而獲得的任何收入,將全部或部分取決於這些第三方的努力,而這些努力可能並不成功,而且通常不在我們的控制範圍之內。如果我們不能以可接受的條件達成這樣的安排,我們可能無法成功地將獲得監管機構批准的產品候選產品商業化。如果我們自己或通過與一個或多個第三方的合作,不能成功地將我們的產品候選產品商業化,我們未來的產品收入將受到損失,我們可能會遭受重大的額外損失。

我們不能保證rucaparib將在美國境外獲得監管批准,或者在其他治療和適應症領域的rucaparib開發項目將獲得成功,或者我們的其他產品候選人將獲得監管機構的批准。

到目前為止,我們已經投入了相當一部分的努力和財政資源,以獲得和發展我們的產品候選人。我們的業務完全取決於產品的成功開發和商業化。

我們的每一個產品候選人都需要臨牀開發、臨牀、非臨牀和製造活動的管理、多個管轄區的監管批准、獲得製造供應、建立一個商業組織和重要的營銷努力,以便從產品銷售中獲得任何收入。在獲得fda的批准之前,我們不允許推銷或推銷我們的任何產品候選產品。

或者類似的外國監管機構。到目前為止,我們已經從FDA獲得監管批准,在美國銷售魯布拉,因為某種有限的跡象。我們可能不會獲得類似的美國以外的監管批准,我們可能永遠不會得到監管批准,我們的任何其他產品的候選人。此外,我們的產品開發計劃考慮由第三方合作者開發配套診斷。配套診斷作為醫療設備必須受到監管,並且必須在我們的產品候選產品商業化之前,由FDA或某些其他外國監管機構批准銷售。

我們不能確定Rucaparib將在其他治療領域、腫瘤類型或其他適應症中成功開發,或者我們的任何產品候選產品將在臨牀試驗中成功或獲得監管批准。此外,即使我們的產品候選人在臨牀試驗中獲得成功,他們也可能得不到監管機構的批准。我們的三個候選產品,CO-101,羅西替尼和盧西坦在最初的有希望的數據之後遇到了發展和監管上的挫折,導致我們停止了正在進行的臨牀試驗的註冊。即使我們成功地獲得監管批准來銷售我們的一個或多個產品候選產品,我們的收入在一定程度上將取決於我們的診斷合作者是否有能力獲得與我們的產品候選人一起使用的配套診斷的監管批准,以及我們獲得監管批准並擁有商業權利的地區的市場規模。如果我們所針對的病人子集的市場沒有我們估計的那麼重要,我們可能不會從這些產品的銷售中獲得可觀的收入,如果獲得批准。

我們計劃尋求監管機構的批准,將我們的產品候選產品商業化,以及在美國、歐洲聯盟和更多的外國尋求其他治療、適應症或腫瘤類型的商業化。儘管監管批准的範圍在其他國家相似,但在許多其他國家,要獲得單獨的監管批准,則需要遵守這些國家在安全和效率方面的許多不同的監管要求,以及除其他外,管制我們產品候選產品的臨牀試驗和商業銷售、定價和分銷,我們無法預測這些國家的成功。

臨牀藥物開發涉及一個漫長而昂貴的過程,結果不確定,早期研究和試驗的結果可能無法預測未來的試驗結果。

臨牀試驗費用昂貴,需要許多年才能完成,其結果也是固有的不確定性。在臨牀試驗過程中,任何時候都可能發生故障。非臨牀研究的結果和我們的產品候選早期臨牀試驗的結果可能不能預測後期臨牀試驗的結果。在臨牀試驗的後期階段,產品候選人可能無法表現出所期望的安全性和有效性特徵,儘管通過非臨牀研究和初步臨牀試驗取得了進展。生物製藥行業的公司由於缺乏療效或不良的安全狀況而在高級臨牀試驗中遭遇重大挫折,儘管在早期試驗中取得了可喜的結果,但這並不少見。事實上,基於一項關鍵研究的負面結果,我們停止了先前產品候選產品CO-101的進一步開發,並且我們決定停止正在進行的羅西替尼的開發,因為FDA發佈了一封完整的回覆信。此外,我們未來的臨牀試驗結果可能並不成功。

雖然我們正在進行臨牀試驗,但我們可能會在正在進行的臨牀試驗中遇到延誤,而且我們不知道計劃中的臨牀試驗是否會按時開始,是否需要重新設計,是否需要按時登記病人,或者是否能夠按時完成。臨牀試驗可能因各種原因而推遲,包括下列方面的延誤:

|

·

| |

與預期的合同研究組織(“CRO”)和臨牀試驗場所就可接受的條件達成協議,其條款可以經過廣泛的談判,並且在不同的合同研究組織和試驗地點之間可能有很大的差異; |

|

·

| |

在每個地點獲得機構審查委員會(“IRB”)的批准; |

病人登記是臨牀試驗時間上的一個重要因素,它受到許多因素的影響,包括病人的人數和性質、病人與臨牀地點的距離、試驗的資格標準、臨牀試驗的設計、相互競爭的臨牀試驗以及臨牀醫生和病人對所研究藥物相對於其他藥物的潛在優勢的看法。可用的治療方法,包括任何可能被批准用於我們正在調查的適應症的新藥。此外,我們依靠CRO和臨牀試驗地點來確保我們的臨牀試驗能夠正確和及時地進行,雖然我們已經就他們承諾的活動達成協議,但我們對他們的實際表現的影響有限。

如果臨牀試驗被我們、正在進行此類試驗的機構的IRBs、數據安全監測委員會或FDA或其他監管當局暫停或終止,我們可能會遇到延誤。這些當局可能因若干因素而暫停或終止,包括不按照監管要求或我們的臨牀協議進行臨牀試驗,由FDA或其他管理當局檢查臨牀試驗操作或試驗場,結果造成臨牀擱置、意外的安全問題或不良副作用、未能證明使用藥物有好處,改變政府規章或行政行為,或缺乏足夠的資金繼續進行臨牀試驗。如果我們在完成或終止對我們產品候選人的任何臨牀試驗方面出現延誤,我們的產品候選人的商業前景將受到損害,我們從這些產品候選人中的任何一個產生產品收入的能力將被推遲。此外,任何延誤完成我們的臨牀試驗將增加我們的成本,減緩我們的產品候選開發和批准過程,並危及我們開始產品銷售和創造收入的能力。這些事件中的任何一次都可能嚴重損害我們的業務、財務狀況和前景。此外,導致或導致臨牀試驗開始或完成的延誤的許多因素也可能最終導致我們的產品候選人被拒絕接受監管批准。

FDA和類似的外國機構的監管審批過程宂長、耗時且本質上不可預測,如果我們最終無法在其他適應症和治療項目中獲得對rucaparib的監管批准,或無法獲得對我們其他產品候選產品的批准,我們的業務將受到很大的損害。

獲得FDA和類似外國機構批准所需的時間是不可預測的,但通常需要在臨牀試驗開始後許多年,並取決於許多因素,包括監管當局的重大酌處權。此外,審批政策、法規或獲得批准所需的臨牀數據的類型和數量在產品候選人的臨牀開發過程中可能會發生變化,並可能因司法管轄區而異。我們已就某項具體指示在美國獲得對Rubra的監管批准,而且有可能在美國境外,或就更廣泛的適應症和治療線或其他腫瘤類型獲得監管批准,或者我們現有的任何其他產品候選人或我們今後可能尋求開發的任何產品候選人都將獲得監管批准。事實上,隨着FDA就羅西替尼NDA發佈了一封完整的回覆信,我們決定停止正在進行的羅西替尼的開發。

我們的產品候選人可能無法獲得監管機構的批准或批准,可能由於許多原因而延遲,包括以下原因:

|

·

| |

FDA或類似的外國監管機構可能不同意我們臨牀試驗的設計或實施; |

|

·

| |

我們可能無法證明令FDA或類似的外國監管機構滿意的產品候選產品是安全和有效的,其擬議的指示; |

|

·

| |

臨牀試驗的結果可能不符合FDA或類似的外國監管機構要求批准的統計意義水平; |

|

·

| |

FDA或類似的外國監管機構可能不同意我們對非臨牀研究或臨牀試驗數據的解釋; |

|

·

| |

從我們的產品候選產品臨牀試驗中收集的數據可能不足以支持NDA或其他提交材料的提交,也不足以在美國或其他地方獲得監管批准; |

|

·

| |

FDA或類似的外國監管機構可能無法批准與我們簽訂臨牀和商業用品合同的第三方製造商的製造工藝或設施; |

|

·

| |

FDA或類似的外國監管機構可能無法批准我們計劃與合作伙伴一起開發的配套診斷方法;以及 |

|

·

| |

FDA或類似的外國監管機構的批准政策或法規可能會發生重大變化,使我們的臨牀數據不足以獲得批准。 |

這種漫長的審批過程,以及未來臨牀試驗結果的不可預測性,可能導致我們無法獲得監管機構的批准來推銷我們的產品候選產品,這將極大地損害我們的業務、運營結果和前景。

即使我們獲得了產品候選產品的監管批准,我們也將面臨持續的義務和持續的監管審查,這可能會導致大量的額外開支。此外,我們的產品候選人,如果獲得批准,可能受到標籤和其他限制和市場退出,如果我們不遵守監管要求或遇到意外的問題,我們的產品可能會受到處罰。

我們為我們的產品候選人獲得的任何監管批准都可能受到產品可能銷售的已批准的指定用途的限制,或受批准條件的限制,或者包含對潛在昂貴的營銷後測試和臨牀試驗及監督的要求,以監測產品候選產品的安全性和有效性。此外,如果FDA或類似的外國監管機構批准我們的任何產品候選產品,則該產品的製造工藝、定價、標籤、包裝、分銷、不良事件報告、儲存、廣告、促銷和記錄保存將受到廣泛和持續的監管要求的制約。這些要求包括提交安全和其他營銷後信息和報告,註冊,以及繼續遵守當前良好的生產實踐和良好的臨牀實踐,任何臨牀試驗,我們進行後批准。後來發現一種產品以前未知的問題,包括意外的嚴重程度或頻率的不良事件,或與我們的第三方製造商或製造過程的不良事件,或未能遵守監管要求,可能會導致,除其他外:

|

·

| |

限制產品的銷售或製造、產品退出市場或自願或強制召回產品; |

|

·

| |

美國食品藥品監督管理局和類似的外國機構拒絕批准我們提出的待批准申請或補充申請,或暫停或撤銷產品許可證批准; |

上述所有限制、義務和要求也適用於Rubra,我們已在美國因某些有限的跡象獲得監管批准。

我們可以在有條件的基礎上尋求美國和外國監管機構批准一個或多個產品候選人,但完全批准的條件是滿足監管機構的要求。例如,我們獲得了FDA關於魯布拉初步指示的加速批准,並正在尋求歐盟對魯卡帕的有條件的營銷授權。這些批准途徑中的每一條都有一定的批准條件,其中有些可能是批准後的,例如使用盡職調查進行後批准或驗證性試驗。For example, continued approval of Rubraca by the FDA may be contingent upon verification and description of clinical benefit in ARIEL3 and/or ARIEL4, our confirmatory trials. If we are unable to fulfill the requirements of regulators that are conditions of a product’s accelerated or conditional approval, if the confirmatory trial shows unfavorable results or increased or additional undesirable side effects, or if regulators re-evaluate the data or 我們的產品候選產品的風險-利益簡介,加速或有條件批准的可用性可能會被撤回,或者我們的有條件批准可能不會導致完全批准,或者可能被撤銷或不再更新。或者,我們可能被要求改變產品候選人的標籤,或甚至撤回產品,如果批准,從市場。

FDA和類似的外國主管部門的政策可能會改變,政府可能會頒佈更多的法規,以防止、限制或延遲對我們產品候選產品的審批。無論是在美國還是在國外,我們都無法預測未來立法或行政行動可能產生的政府管制的可能性、性質或程度。如果我們緩慢或無法適應現有需求中的更改,或者

採納新的要求或政策,或者如果我們不能保持監管合規,我們可能失去任何可能獲得的營銷批准,我們可能無法實現或維持盈利能力,這將對我們的業務產生不利影響。上述任何一種情況都可能對我們的產品候選人的商業前景造成實質性損害。

魯布拉和我們的其他產品候選人可能會造成不良的副作用,或者具有其他可能延遲或阻止其監管批准的特性,限制已批准的標籤的商業形象,或者在市場批准後造成重大的負面後果(如果有的話)。

可歸因於我們的產品候選者的不良事件(“AES”)可能導致我們或監管機構中斷、延遲或停止臨牀試驗,並可能導致更嚴格的標籤,或導致FDA或其他類似的外國機構延遲或拒絕批准監管。迄今為止進行的臨牀研究已經產生了與我們的產品候選人有關的AES,其中一些非常嚴重。接受Rubra治療的患者通常有噁心、嘔吐、便祕、失代償症、貧血/血紅蛋白下降、食慾下降、腹瀉、腹痛、血小板減少和疲勞/乏力。在對利西坦的研究中,高血壓、蛋白尿和亞臨牀甲減需要補充是觀察到的最常見的AES。洛西替尼治療的最顯著的AES包括高血糖和OTC延長。與所有腫瘤學藥物的情況一樣,在今後的試驗中可能存在與其使用有關的其他潛在有害特徵,包括更大和更長的第三階段臨牀試驗。當我們評估產品候選產品與其他活性物質結合使用時,由於每種製劑的綜合安全狀況,我們可能會遇到安全問題,這可能對這一發展戰略構成重大挑戰。

我們的試驗結果可能會揭示這些或其他副作用的嚴重程度和普遍性,這是無法接受的。在這種情況下,我們的試驗可能被暫停或終止,FDA或類似的外國監管機構可以命令我們停止進一步開發或拒絕批准我們的產品候選人的任何或所有有針對性的指示。與藥物相關的安眠藥可能會影響病人的招募,或者影響登記病人完成試驗的能力,或者導致潛在的產品責任索賠。這些事件中的任何一次都可能嚴重損害我們的業務、財務狀況和前景。

此外,如果我們或其他人後來查明這些產品造成的不良副作用,可能會產生一些潛在的重大負面後果,包括:

|

·

| |

我們可能需要建立一個藥物指南,概述這種副作用的風險,分發給病人; |

|

·

| |

我們可能會被起訴,並就對病人造成的傷害承擔責任;以及 |

這些事件中的任何一個都會阻止我們獲得或保持市場對特定產品候選產品的認可,如果獲得批准,可能會嚴重損害我們的業務、運營結果和前景。

如果不能成功地驗證、開發和獲得配套診斷的監管批准,可能會損害我們的藥物開發戰略。

作為我們臨牀發展戰略的關鍵要素之一,我們尋求在疾病類別中確定哪些患者可以從我們正在開發的產品候選產品中獲得選擇性和有意義的利益。與合作伙伴合作,我們計劃開發配套診斷,以幫助我們更準確地識別特定子集中的病人,無論是在臨牀試驗中,還是在產品候選產品的商業化方面。配套診斷作為醫療設備須受FDA和可比外國監管機構的監管,並在商業化之前需要單獨的監管批准。我們不開發內部的配套診斷,因此,我們依賴於我們的第三方合作者的持續合作和努力,在開發和獲得這些配套診斷的批准。我們和我們的合作者可能會遇到困難,在開發和獲得批准的配套診斷,包括問題的選擇性/特異性,分析驗證,重複性,或臨牀驗證。我們的任何延誤或失敗

合作者開發或獲得配套診斷的法規批准,可能會延遲或阻止我們的產品候選批准。此外,我們的合作者可能會遇到生產上的困難,這可能會限制配套診斷的供應,他們和我們都可能很難在臨牀社區中接受這一輔助診斷方法的使用。如果這種配套的診斷方法不能獲得市場的認可,就會對我們從產品銷售中獲得收入的能力產生不利影響。此外,我們與之簽訂合同的診斷公司可能決定停止銷售或製造我們預期用於產品候選產品開發和商業化的配套診斷,或者我們與該診斷公司的關係可能終止。我們可能無法與另一家診斷公司達成協議,以獲得替代診斷測試的供應,以便與產品候選人的開發和商業化有關,或以商業上合理的條件這樣做,這可能對我們的產品候選人的開發和/或商業化產生不利影響和/或推遲其商業化。

我們依靠第三方來進行我們的非臨牀和臨牀試驗。如果這些第三方不能成功地履行他們的合同義務或在預期的最後期限前完成,我們可能無法獲得我們的產品候選產品的監管批准或商業化,我們的業務可能會受到很大的損害。

我們一直依賴並計劃繼續依賴第三方CRO來監測和管理我們正在進行的非臨牀和臨牀項目的數據。我們依靠這些各方來執行我們的非臨牀和臨牀試驗,並僅控制其活動的某些方面。然而,我們有責任確保我們的每一項研究都按照適用的議定書、法律、規章和科學標準進行,而我們對CRO的依賴並不免除我們的監管責任。我們和我們的CRO必須遵守GCP,GCP是由FDA、EEA和類似的外國監管機構對我們的所有產品在臨牀開發中實施的條例和指南。監管當局通過定期檢查審判發起人、主要調查人員和審判地點來執行這些全球合作伙伴制度。如果我們或我們的任何CRO未能遵守適用的GCPs,在我們的臨牀試驗中生成的臨牀數據可能被認為是不可靠的,而FDA、EMA或類似的外國監管機構可能要求我們在批准我們的營銷申請之前進行更多的臨牀試驗。我們不能向您保證,在由某一監管機構進行檢查後,該監管機構將確定我們的任何臨牀試驗都符合GCP規定。此外,我們的臨牀試驗必須與產品生產的現行GMP規定。如果我們不遵守這些規定,我們可能需要重複臨牀試驗,這將推遲監管審批過程。

我們的CRO有權終止與我們的協議,如果沒有治癒的材料違約。此外,如果我們能夠合理地證明參與臨牀試驗的受試者的安全需要終止,如果我們為了債權人的利益或如果我們被清算的話,我們的一些CRO有能力終止與我們各自的協議。

如果我們與這些第三方CRO的任何關係終止,我們可能無法與替代CRO達成協議,或以商業上合理的條件這樣做。此外,我們的CRO不是我們的僱員,除了根據我們與這些CRO的協議提供的補救外,我們無法控制他們是否將足夠的時間和資源用於我們正在進行的臨牀和非臨牀項目。如果CRO未能成功地履行其合同義務或義務,或未達到預期的最後期限,如果他們需要被替換,或者他們所獲得的臨牀數據的質量或準確性因未能遵守我們的臨牀協議、監管要求或其他原因而受到損害,我們的臨牀試驗可能會被延長、延遲或終止,我們可能無法獲得監管。批准或成功地使我們的產品候選人商業化。因此,我們的運營結果和產品候選產品的商業前景將受到損害,我們的成本可能會增加,我們產生收入的能力可能會被推遲。

轉換或添加額外的CRO需要額外的成本,並且需要管理時間和精力。此外,有一個自然過渡時期,一個新的CRO開始工作。因此,延遲會發生,這會極大地影響我們的能力,以滿足我們期望的臨牀發展時間表。儘管我們認真管理與CRO的關係,但我們無法保證今後不會遇到類似的挑戰或延誤,也無法保證這些延誤或挑戰不會對我們的業務、財務狀況和前景產生重大的不利影響。

我們完全依賴第三方來製造我們的臨牀藥品供應,我們打算依靠第三方來生產任何經過批准的產品候選產品的商業供應,如果這些第三方未能獲得fda或類似的外國監管機構的批准,我們的任何產品候選產品的商業化都可能被停止、推遲或降低利潤,如果這些第三方不能向我們提供足夠數量的藥品。藥品或未達到可接受的質量水平或價格。

我們目前沒有,也沒有計劃在內部獲得基礎設施或能力,以製造用於臨牀試驗的臨牀藥品供應品,而且我們也缺乏資源和能力,無法在臨牀或商業規模上製造我們的任何產品候選產品。我們不控制我們的合同製造夥伴的生產過程,並且完全依賴於我們的合同製造夥伴,以遵守GMP對生產活性藥物物質和成品的監管要求。如果我們的合同製造商不能成功地製造符合FDA或其他機構嚴格的管理要求的材料,他們將無法獲得和/或維持對其生產設施的管理批准。此外,我們沒有控制我們的合同製造商的能力,以保持充分的質量控制,質量保證和合格的人員。如果FDA或類似的外國監管機構不批准這些設備用於我們的產品候選產品的生產,或者如果它在未來撤回任何此類批准,我們可能需要找到替代的製造設施,這將極大地影響我們開發、獲得監管批准或銷售我們的產品候選產品的能力,如果批准的話。

我們依賴於我們的製造商從第三方供應商那裏購買必要的材料,以生產我們的產品候選產品,供我們的臨牀試驗。我們用於生產藥品的原材料供應商數量有限,可能需要評估替代供應商,以防止生產我們的產品候選產品所需材料的生產可能中斷,以便臨牀試驗,如果獲得批准,最終用於商業銷售。我們對製造商獲取這些原材料的過程或時間沒有任何控制。此外,我們現時並無任何協議,以商業生產這些原料。任何由於需要替換第三方製造商而導致的正在進行的臨牀試驗的產品候選產品或其原材料部件的供應的任何重大延遲,都會大大推遲我們的臨牀試驗、產品測試和潛在的產品候選認證的完成。如果我們的製造商或我們在我們的產品候選產品獲得監管批准後無法購買這些原料,我們的產品候選產品的商業推出將被推遲,或出現供應短缺的情況,這將損害我們從銷售我們的產品候選產品中賺取收入的能力。

我們依賴於我們的第三方製造商進行過程開發和擴大工作,以支持更大的臨牀開發和商業化的要求,我們的產品候選人。以商業上合理的條件及時開展這些活動,對我們產品的成功開發和商業化至關重要。我們期望我們的第三方製造商能夠提供足夠數量的我們的產品候選產品,以滿足預期的臨牀和全面的商業需求,然而,如果我們目前工作的第三方無法滿足我們的供應需求,我們將需要確保替代供應商。雖然我們認為有其他合同製造商有技術能力來製造我們的產品候選產品,但我們不能肯定,與這些來源確定和建立關係不會造成重大延誤或材料額外費用。

在可預見的將來,我們預計將繼續依賴第三方合同製造商。雖然我們與Lonza就魯布拉原料藥的生產和成品製造商達成了長期協議,但我們尚未與任何替代供應商簽訂協議。目前,我們通過個人定購訂單獲得藥品成品的供應。

我們的商業成功取決於在醫生、病人、醫療保健支付人和癌症診所的主要經營者中,如果我們的產品獲得批准,我們的產品將獲得市場的廣泛接受。

即使我們獲得其他產品候選產品的監管批准,該產品也可能無法獲得醫生、醫療保健支付人、病人和醫學界的認可,這對商業成功至關重要。市場對任何我們獲得批准的產品候選人的接受程度取決於多種因素,包括:

|

·

| |

經監管部門批准的藥品和產品標籤的臨牀適應症,包括標籤上可能要求的警告; |

|

·

| |

被醫師、癌症診所的主要經營者和病人接受為安全有效的治療方法; |

|

·

| |

這類候選產品相對於替代治療的潛在優勢和感知優勢,特別是我們針對此類產品候選對象的患者子集; |

|

·

| |

在更廣泛的病人羣體中看到的這類產品的安全性,包括它在批准的適應症之外的使用; |

|

·

| |

第三方付款人和政府當局是否有足夠的償還和定價; |

如果我們的產品候選人獲得批准,但未能獲得醫生、醫療費用支付人和病人的充分接受,我們將無法產生可觀的收入,我們可能無法或保持盈利。

我們面臨來自其他生物技術和製藥公司的重大競爭,如果我們不能有效地競爭,我們的經營結果將受到影響。

生物技術和製藥業競爭激烈,技術變革迅速而重大。此外,腫瘤學市場競爭激烈。我們在美國和國際上都有競爭對手,包括大型跨國製藥公司、生物技術公司和大學以及其他研究機構。

Lynparza™ (olaparib) is approved in the U.S. as monotherapy in patients with germline BRCA mutated advanced ovarian cancer who have been treated with three or more prior lines of chemotherapy, as monotherapy for the maintenance treatment of adult patients with recurrent epithelial, fallopian tube or primary peritoneal cancer, who are in a complete or partial response to platinum-based chemotherapy and as monotherapy in patients with deleterious or suspected 有害的gBRCAm,人表皮生長因子2(HER 2)陰性轉移性乳腺癌,他們在新輔助、輔助或轉移環境中接受了化療。Lynparza還被歐盟批准用於BRCA突變的鉑敏感複發性漿液性卵巢癌的維持治療。在2018,CHMP採納了一個積極的意見,建議改變這個標籤,並擴大其使用範圍,以消除BRCA變異患者的使用限制。林帕薩在57個國家有卵巢癌的跡象(截至2017年底)。在2017,阿斯利康和默克公司宣佈了一個全球戰略腫瘤學合作,共同開發和共同商業化林帕薩多種癌症類型。Lynparza正被單獨調查,並與其他藥物結合,在包括乳腺癌、前列腺癌和胰腺癌在內的多種腫瘤類型的多種適應症中進行研究。

Zejula/niraparib(Tesaro)於2017在美國獲得批准,用於維持成人卵巢上皮癌、輸卵管或原發性腹膜癌患者對鉑類化療的完全或部分反應。澤朱拉於11月在歐盟獲得批准,以獲得同樣的指示。對Zejula在卵巢癌、乳腺癌和肺癌中的其他臨牀研究正在進行或計劃中。Janssen生物技術公司擁有專門為全世界前列腺癌患者開發和商業化尼拉培林的權利,但在日本除外。

在臨牀開發中有許多PARP抑制劑,包括AbbVie‘s veliparib和ABT-767,輝瑞的他拉唑帕林,北基因的BGB-290和檢查點治療學的CK-102。雖然大多數PARP抑制劑的開發主要集中在卵巢癌、乳腺癌和前列腺癌上,但更多的努力也是針對膀胱癌、肺癌和胰腺癌。

此外,包括PARP抑制劑,包括Lynparza或Zejula在內的聯合治療方法與其他抗癌藥物在不同的腫瘤學適應症中處於不同的臨牀發展階段。這些聯合療法可能會導致未來對Rubra的競爭壓力,並且這些研究的多個數據讀數預計在整個2018及以後。

我們的許多競爭對手擁有更多的資金、技術和其他資源,例如更多的研發人員和經驗豐富的營銷和製造機構。生物技術和製藥業的更多合併和收購可能導致更多的資源集中在我們的競爭對手身上。因此,這些公司可能比我們能夠更快地獲得監管批准,在銷售和銷售他們的產品方面也可能更有效。小型或早期公司也可能被證明是重要的競爭對手,特別是通過與大型、老牌公司的合作安排。由於技術在商業上的適用性方面的進步和這些行業更多的資本可供投資,競爭可能會進一步加劇。我們的競爭對手可能會成功地開發、獲取或許可在獨家基礎上的藥物產品,這些產品比我們目前正在開發或我們可能開發的任何藥物候選產品更有效或成本更低。如果獲得批准,我們的產品候選人將面臨來自商業藥品的競爭,以及我們競爭對手的開發管道中的藥物,然後進入市場。

老牌製藥公司可能會投入巨資,以加速新化合物的發現和開發,或在許可範圍內開發新化合物,從而降低我們產品的競爭力。此外,任何與核準產品競爭的新產品都必須在功效、方便、耐受性和安全性方面顯示出令人信服的優勢,以克服價格競爭並取得商業上的成功。因此,我們的競爭對手可能在獲得專利保護、獲得FDA、歐洲委員會或其他監管機構的批准或在我們之前發現、開發和商業化藥物方面取得成功,這將對我們的業務產生重大的不利影響。

補償可能是有限的,或無法在某些市場細分,我們的產品候選,這可能使我們難以出售我們的產品有利可圖。

新批准的藥物的第三方覆蓋率和報銷方面存在很大不確定性.我們已在美國獲得魯布拉有限指示的批准。我們打算尋求更多的批准,在美國、歐洲和其他選定的外國管轄區銷售魯布拉和其他產品。市場接受和銷售我們的產品候選人在國內和國際市場將在很大程度上取決於是否有足夠的覆蓋範圍和償還來自第三方支付任何我們的產品候選人,並可能受到現有和未來的醫療改革措施的影響。政府和其他第三方付款人越來越多地試圖通過限制新藥的覆蓋範圍和報銷水平來控制醫療成本,因此,他們可能無法支付或提供足夠的費用給我們的產品候選人。這些付款人可能會得出結論,我們的產品候選人比現有的或後來推出的產品安全、效率低或成本效益低,第三方支付人可能不會批准我們的產品候選產品的承保範圍和補償,或者停止為這些產品候選人提供保險和補償。

從政府或其他第三方付費機構獲得產品的覆蓋範圍和報銷批准是一個耗時而昂貴的過程,可能需要我們向付款人提供科學、臨牀和成本效益數據,以便我們使用我們的產品。我們可能無法提供足夠的數據,以獲得接受的保險和償還。我們不能確定我們的任何產品候選人都能得到保險或足夠的補償。即使我們獲得產品候選人的保險,第三方付款人也可能無法確定足夠的補償金額,這可能會降低對我們產品的需求或價格。如果我們的未來產品無法償還,或在範圍或數量上受到限制,或者如果定價設定在不能令人滿意的水平,我們可能無法實現或維持盈利能力。

在美國和某些外國司法管轄區,醫療保健制度已經並預期會繼續有多項法例和規管上的改變,影響我們出售產品的能力。美國政府和其他政府對推行醫療改革表現出極大的興趣。特別是,2003的“醫療保險現代化法案”修訂了美國醫療保險計劃下的許多產品的支付方法。這導致償還率降低。2010頒佈了“病人保護和平價醫療法案”,經“保健和教育和解法”(統稱為“平價醫療法案”)修訂。“平價醫療法案”極大地改變了政府和私營保險公司為醫療保健提供資金的方式。政府採取的這些改革措施可能會對其定價產生不利影響。

美國或國際上的醫療保健產品和服務,以及政府機構或其他第三方付款人提供的補償金額。

此外,支付方法,包括對配套診斷的支付,可能會受到保健立法和監管舉措的影響。例如,CMS已經開始捆綁醫療保險支付的某些實驗室測試,而病人接受服務在醫院門診設置,並在2018,CMS開始支付臨牀實驗室服務,根據加權平均報告的價格,私人支付,醫療保險優勢計劃,和醫療補助管理護理計劃支付實驗室服務。

在聯邦和州一級,已經並很可能將繼續提出立法和監管提案,旨在擴大醫療保健的可獲得性,並控制或降低醫療費用。最近,政府對製造商為其銷售產品定價的方式也進行了更嚴格的審查,這導致國會進行了幾次調查,並提出了旨在改革政府方案償還方法的法案。美國各州也越來越積極地執行旨在控制藥品定價的條例,包括價格或病人報銷限制、折扣、對某些產品准入的限制、銷售成本披露和透明度措施,在某些情況下,旨在鼓勵從其他國家進口和批量採購。我們無法預測今後可能採取的主動行動。政府、保險公司、管理下的護理機構和其他醫療服務付款人繼續努力控制或降低醫療保健費用,可能會對我們可能獲得監管批准的任何藥物產品的需求,以及我們為我們的產品制定令人滿意的價格、創造收入、實現和保持盈利的能力產生不利影響。

在一些外國,特別是在歐洲聯盟,處方藥的定價受政府控制。在這些國家,與政府當局進行定價談判可能需要相當長的時間才能得到產品候選產品的市場批准。為了在一些國家獲得補償或定價批准,我們可能需要進行額外的臨牀試驗,比較我們的產品選擇與其他可用療法的成本效益。如果某一國家無法償還我們的產品候選產品或限制其範圍或數量,或者如果定價設定在不令人滿意的水平,我們可能無法在該國家實現或維持我們產品的盈利能力。

如果我們不能成功地吸引和留住高素質的人才,我們可能無法成功地實施我們的商業戰略。此外,我們將需要發展我們的組織,我們可能會在管理這種增長方面遇到困難,這可能會擾亂我們的業務。

近幾年來,我們這個行業的管理人員流失率很高。我們能否在競爭激烈的生物技術和製藥行業競爭,取決於我們能否吸引和留住高素質的管理、科學和醫療人員。We are highly dependent on our management, scientific and medical personnel, especially Patrick J. Mahaffy, our President and Chief Executive Officer, Lindsey Rolfe, our Executive Vice President of Clinical and Preclinical Development and Pharmacovigilance and Chief Medical Officer, Dale Hooks, our Senior Vice President and Chief Commercial Officer and Gillian C. Ivers-Read, our Executive Vice President, Technical Operations and Chief Regulatory Officer, whose services are critical to the successful implementation 我們的產品候選收購,開發和監管策略。

儘管我們努力挽留有價值的僱員,但我們的管理人員、科學、發展和商業團隊的成員可能會在短時間內終止其在我們的工作。根據他們的聘用安排,我們的每一位行政人員可隨時自願終止聘用,並可提供最少三十天的通知。我們與所有僱員的僱傭安排,均規定隨時聘用,即任何僱員均可在任何時間,或在行政主任以外的任何時間離職,而無須另行通知。例如,我們的前臨牀及臨牀前發展執行副總裁兼首席醫務官安德魯·R·艾倫(Andrew R.Allen)於7月份辭職,我們的前執行副總裁兼首席商業官史蒂文·霍爾特(Steven L.Hoerter)於2016年月辭職,我們的前執行副總裁兼首席財務官埃勒·馬斯特(Erle T.Mast)於今年3月辭職。我們的任何一名行政官員或其他關鍵僱員的服務喪失,以及我們無法找到合適的替代人員,都可能損害我們的業務、財務狀況和前景。我們的成功還取決於我們是否有能力繼續吸引、留住和激勵高技能的初級、中級和高級管理人員以及初級、中級和高級科學和醫療人員。

截至2018年月16,我們僱用了360名全職員工.隨着我們的發展計劃和戰略的發展,我們希望擴大我們的管理、運營、財務和其他資源的員工基礎。未來的增長將給管理層成員帶來重大的額外責任,包括需要確定、招聘、維持、激勵和整合更多的員工。此外,我們的管理層可能需要將不成比例的注意力從日常活動中轉移開來,並投入大量時間來管理這些增長活動。我們可能無法有效地管理業務的擴展,以致基礎設施出現弱點,導致運作上出現錯誤,喪失營商機會,流失僱員,以及令其餘僱員的生產力下降。我們的預期增長可能需要大量的資本支出,並可能從其他項目中挪用財政資源。如果我們的管理層不能有效地管理我們的預期增長,我們的開支可能會比預期的增加更多,我們創造收入的能力可能會降低,我們可能無法實施我們的業務戰略。

由於生物製藥、生物技術、製藥等行業對人才的激烈競爭,今後我們可能無法吸引或留住合格的管理和科學人才。我們與之競爭的許多其他製藥公司擁有比我們更多的財力和其他資源,不同的風險狀況,以及更長的行業歷史。他們還可以提供更多的機會和更好的機會,為職業發展。其中一些特點可能比我們所提供的更吸引高質量的候選人。為了吸引有價值的員工繼續在我們公司工作,我們提供了長期的股票期權。隨着時間的推移,股票期權對員工的價值受到我們無法控制的股價變動的顯著影響,而且可能在任何時候都不足以抵消其他公司更有利可圖的出價。如果我們不能繼續吸引和留住高素質的人才,我們開發和商業化產品候選人的速度和成功將是有限的。

我們的員工可能從事不當行為或其他不當活動,包括不遵守監管標準和要求,這可能對我們的業務產生重大不利影響。

我們面臨員工欺詐或其他不當行為的風險。員工的不當行為可能包括故意不遵守FDA的規定,向FDA提供準確的信息,遵守我們制定的製造標準,遵守聯邦和州的醫療欺詐和濫用法律法規,準確地報告財務信息或數據,或向我們披露未經授權的活動。特別是,醫療行業的銷售、營銷和商業安排要遵守廣泛的法律法規,以防止欺詐、回扣、自我交易和其他濫用行為。這些法律法規可以限制或禁止範圍廣泛的定價、折扣、營銷和促銷、銷售佣金、客户獎勵計劃和其他業務安排。僱員的不當行為也可能涉及不當使用臨牀試驗過程中獲得的信息,這可能會導致監管制裁和嚴重損害我們的聲譽。我們已通過了“商業道德守則”和其他合規政策,但並不總是能夠查明和制止僱員的不當行為,我們為發現和防止這種行為而採取的預防措施可能無法有效地控制未知或非管理的風險或損失,或保護我們不遵守這些法律或條例而受到政府調查或其他行動或訴訟。如果對我們採取任何此類行動,而我們沒有成功地捍衞自己或維護我們的權利,這些行動可能對我們的業務和業務結果產生重大影響,包括處以鉅額罰款或其他制裁。

我們與醫療專業人員、調查人員、顧問、客户(實際和潛在的)和第三方付款人的關係,現在和將來都直接或間接地受制於聯邦和州醫療欺詐和濫用法律、虛假索賠法、透明度和披露(或“陽光”)法、政府價格報告以及健康信息隱私和安全法。如果我們不能遵守或沒有完全遵守這些法律,我們將面臨重大的懲罰。

我們的業務可能直接,或間接通過我們的客户,受各種聯邦和州欺詐和濫用法律,包括,但不限於,聯邦反Kickback法規和聯邦虛假索賠法。這些法律可能影響到,除其他外,我們目前與臨牀研究人員和研究對象的活動,以及建議的和未來的銷售、營銷、疾病意識和病人援助計劃。此外,我們可能受到聯邦政府和我們開展業務的州的病人隱私條例的約束。可能影響我們運作能力的法律包括但不限於:

|

·

| |

“聯邦反回扣法”,其中除其他外,禁止任何人故意直接索取、收受、提供或支付報酬,包括任何回扣、賄賂或某些回扣。 |

或間接地誘使或作為交換,使個人轉介,或購買、租賃、訂購或推薦任何商品、設施、項目或服務,這些商品、設施、項目或服務將全部或部分按照聯邦醫療保健計劃,如醫療保險和醫療補助計劃支付。個人或實體不需要實際瞭解“聯邦反Kickback法規”或違反法律的特殊意圖才能實施違法行為;此外,政府可以聲稱,違反“聯邦反Kickback法規”而提出的索賠,包括因違反“聯邦反Kickback法規”而產生的物品或服務,構成“聯邦虛假索賠法”所指的虛假或欺詐性索賠; |

|

·

| |

federal false claims laws, including the False Claims Act, which impose criminal and civil penalties, including through civil “qui tam” or “whistleblower” actions, against individuals or entities from knowingly presenting, or causing to be presented, claims for payment or approval from federal programs, such as Medicare and Medicaid, that are false or fraudulent, or knowingly making a false statement to improperly avoid, decrease or 隱瞞向聯邦政府付款的義務; |

|

·

| |

“1996健康保險運輸和問責法”規定,除其他外,故意實施或企圖執行一項欺騙任何保健福利方案和就醫療事項作出虛假陳述的計劃,應負刑事和民事責任。類似於“聯邦反Kickback規約”,個人或實體不需要實際瞭解法規或違反法規的具體意圖即可實施違法行為; |

|

·

| |

HIPAA, as amended by the Health Information Technology for Economic and Clinical Health Act and its implementing regulations, which also imposes certain requirements on certain covered healthcare providers, health plans, and healthcare clearinghouses, as well as their respective business associates that perform services for them that involve the use, or disclosure of, individually identifiable health information, with respect to safeguarding the privacy, security and transmission of individually identifiable health information; |

|

·

| |

聯邦民事罰款法規,其中除其他外,禁止向該人知道或應當知道的醫療保險或醫療補助受益人提供或給予報酬,這可能會影響受益人選擇可由聯邦或州政府方案償還的某一特定項目或服務的供應商; |

|

·

| |

the federal Physician Payment Sunshine Act, which requires certain manufacturers of drugs, devices, biologics and medical supplies for which payment is available under Medicare, Medicaid or the Children’s Health Insurance Program (with certain exceptions) to report annually to the Centers for Medicare and Medicaid Services, or CMS, information related to payments or other transfers of value made to physicians (defined to include doctors, dentists, optometrists, podiatrists and chiropractors) 教授醫院,以及上述醫生及其直系親屬;持有的所有權和投資權益。 |

|

·

| |

聯邦消費者保護和不公平競爭法,這些法律廣泛地規範市場活動和可能損害消費者;的活動。 |

|

·

| |

聯邦政府價格報告法,其中要求藥品製造商計算複雜的定價指標並向政府機構報告,包括CMS,在這些機構中,此類報告價格可用於計算銷售產品的報銷和/或折扣。參加這些方案和遵守適用的要求,可能會導致聯邦醫療保健計劃下的報銷和基礎設施費用增加的產品有可能大幅折扣,並有可能限制藥品製造商提供某些市場折扣的能力---;和 |

|

·

| |