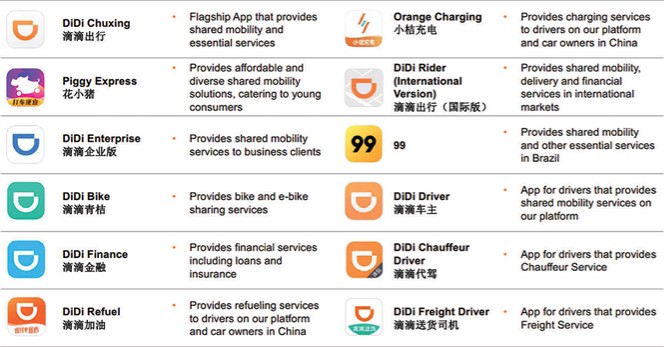

カタログ表

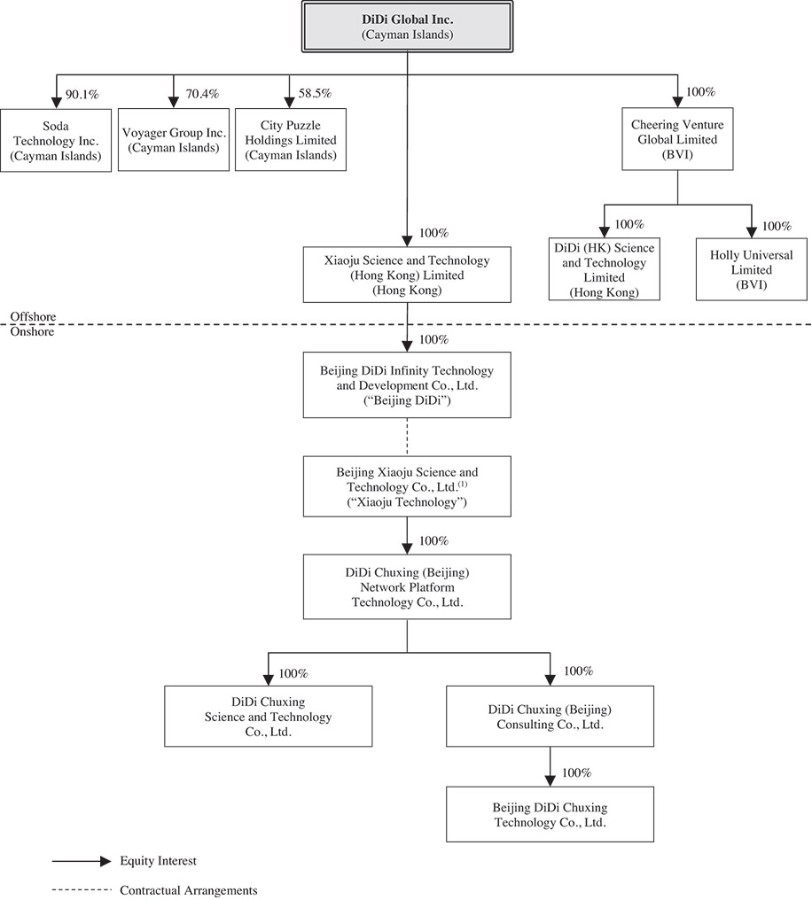

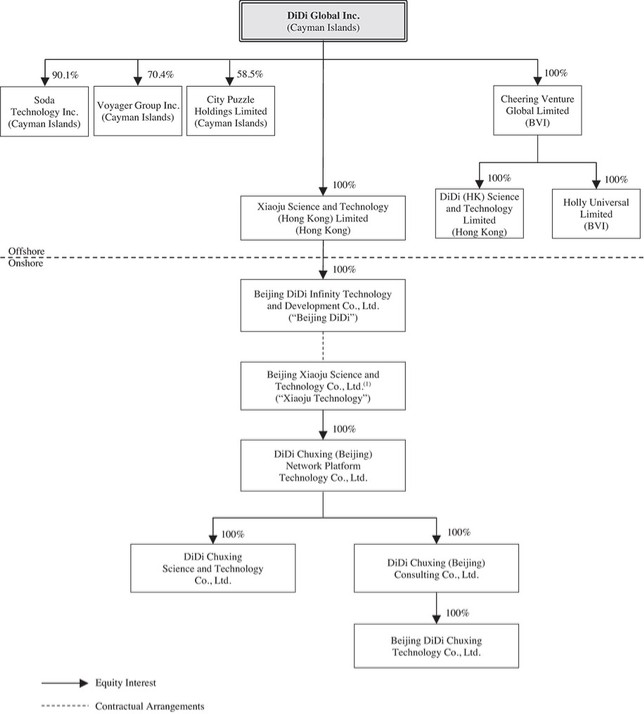

次の図は、当社の主要子会社、主要可変利息エンティティ、その他のエンティティを含む今年度の報告日までの会社構造を示しています

(1) | 程維さん、Gangさん、張伯強さん、呉睿さん、陳挺さんはそれぞれ、コケモモテクノロジーの49.19%、48.23%、1.55%、0.72%、0.31%の持株を保有している。Mr.Chengは我々の創業者であり、取締役会長兼CEOであるGangさんは、当社の株主であり、張波さんは我々の最高経営責任者であり、呉さんはリスクコントロールおよびコンプライアンス部の副社長であり、陳挺さんは当社の子会社の社長であります。 |

われわれの証券発行と運営は中国当局の許可を得る必要がある

私たちの中国での業務は中国の法律法規によって管轄されている。本年報日に、吾らの中国法律顧問方達法律事務所に問い合わせた後、吾らは吾らの中国付属会社及びVIE及びその付属会社が中国政府当局から私たちの中国での業務運営に重要なすべての必要なナンバープレート及び許可を取得したと信じている。これらのライセンスは、VATSライセンスとも呼ばれる、いくつかの都市で取得されたネット予約車運営許可証および様々な付加価値電気通信サービス許可証を含み、インターネットコンテンツプロバイダ(ICP)サービス、インターネットデータセンタサービス、オンラインデータおよび取引処理サービス、国内多方通信サービス、および国内コールセンターサービスのVATSライセンスを含む。本年報の日付によると、私たちの中国付属会社、VIE及びその付属会社はこのようなナンバープレートと許可を拒否されておらず、中国当局から中国での日常業務経営は中国証監会或いは中国証監会の許可と承認を取得しなければならないと要求されていない。

9