総則

1. | 事件を触発する |

1.1. | トリガイベントの定義 |

会社が以下のエラーを修正するために会計を作成することを要求された場合、このポリシーがトリガされます

| ● | 以前に発表された財務諸表(“大R”)の材料;または |

| ● | 以前に発表された財務諸表にとっては重要ではありませんが、エラーが今期中に訂正されたり、訂正されなかったりすると、重大な誤報を招くことになります。 |

したがって、トリガ要因は、前の期間または現在の時期に対する誤差の重要性である。

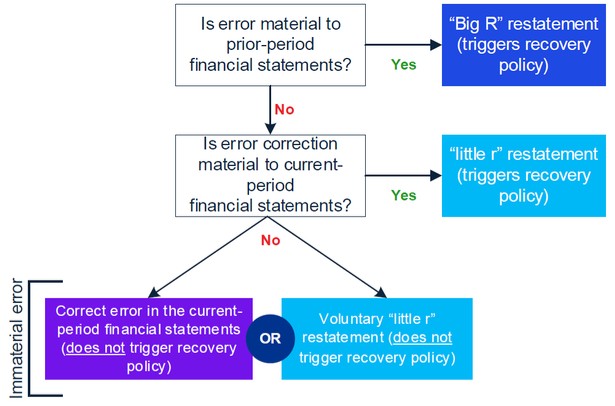

次の図は、どのような再記述トリガ回復ポリシーを示す

再記述という単語を使用する時、私たちは一般的に‘大R’の再記述を考えるだろう。前の時期に大きな影響を与えたエラーが発見され、財務諸表を再発行してエラーを訂正すると、このようなことが発生します。“大R”は、前四半期の財務諸表を再記述し、再発行することを会社に求めている。

発行者がエラーまたは累積エラーによって前四半期の財務諸表を再記述し、修正し、これらのエラーがエラーが発生した個別の時期に重要でない場合には、小幅な再記述が生じる。当期エラーを訂正する場合、または当期未記録エラーが当期に重大な影響を与える場合、発行者は、次回に前期財務諸表を“小r”として再記述して発行した場合に訂正しなければならない。このような重要性の決定は発行者の回収政策を触発する。

1.2. | 再説明の決定と許可 |

財務諸表の再記述を招く可能性のあるエラーの確認は、一般に、以下のように行われる

| - | 財務総監または財務総監が財務諸表を作成している間 |

| - | 監査員は財務諸表を審査する際に |

発見されたエラーの影響を評価し、監査人と確認した後、最高財務責任者はCEOにエラーを報告し、再説明する必要がある。最高経営責任者の承認後、最高財務官は監査委員会議長に、監査委員会が誤り訂正の影響を審査し、最終承認を行うことを取締役会に報告する。

- 2 -