アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第12(B)又は(G)条に基づく登録声明 |

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された幽霊会社報告 |

この幽霊会社が報告した事件の日付が必要です

そこからの過渡期について

依頼書類番号:

(登録者の正確な氏名はその定款に記載)

適用されない

(登録者氏名英文訳)

(登録成立または組織の司法管轄権)

(主にオフィスアドレスを実行)

電話だよ:

(会社の連絡先名、電話、電子メールおよび/またはファックス番号および住所)

この法第12条(B)に基づいて登録又は登録される証券:

クラスごとのタイトル |

|

取引コード |

|

登録された各取引所の名称 |

|

|

|||

|

|

|

*取引には使用されず、当社の米国預託株式のみがニューヨーク証券取引所に上場しており、米国預託株式1株当たりの米国預託株式は4株A類普通株に相当します。

この法第十二条(G)に基づいて登録又は登録される証券:

ありません |

(クラス名) |

同法第15条(D)に基づいて報告義務を有する証券:

ありません |

(クラス名) |

年度報告までの期間終了時の発行者毎の資本または普通株の流通株数を説明した。

自分から

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください☒

本報告が年次報告又は移行報告である場合は、登録者が1934年“証券取引法”第13又は15(D)節に基づいて報告を提出する必要がないか否かを勾印で示してください☐はい、そうです☒

注意事項—上記のチェックボックスを選択することは、1934年の証券取引法第13又は15(D)節に基づいて報告書の提出を要求した任意の登録者のこれらの条項の下での義務を解除しない。

再選択マークは、登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)節に提出されたすべての報告書を提出したかどうか、および(2)過去90日以内にそのような提出要件に適合しているかどうかを示す☒

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す☒

登録者が大型加速ファイルサーバ,加速ファイルサーバ,非加速ファイルサーバであるか新興成長型会社であるかをチェックマークで示す.取引法第12 b-2条の規則における“大型加速申請者”、“加速申請者”、“新興成長型会社”の定義を参照してください

☒ |

ファイルマネージャを加速する |

☐ |

非加速ファイルサーバ |

☐ |

新興成長型会社 |

もしある新興成長型会社が米国公認会計原則に従ってその財務諸表を作成した場合、登録者が延長された過渡期間を使用しないことを選択したかどうかを再選択マークで示し、取引法第13(A)節によって提供された任意の新しいまたは改正された財務会計基準を遵守する☐

C“新たな又は改訂された財務会計基準”という言葉は、財務会計基準委員会が2012年4月5日以降に発表したその会計基準編纂の任意の更新を意味する。

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意のエンタルピーCER幹部が相関回復期間内に§240.10 D−1(B)に基づいて受信したインセンティブベースの補償に基づいて回復分析を行う必要があるかどうかを再選択マークで示す

登録者が本文書に含まれる財務諸表を作成する際にどのような会計基盤を使用しているかをチェックマークで示す

国際会計基準理事会が発表した国際財務報告基準☐ |

他にも☐ |

前の質問に答えたときに“その他”をチェックした場合は、登録者がどの財務諸表項目に従うかをチェックしてください☐プロジェクト17☐ プロジェクト18

これが年次報告書である場合は、登録者が空殻会社であるか否かをチェックマークで示してください(取引法第12 b-2条で定義されているように)。 ☐はい、そうです

(過去5年間の破産手続きに関する発行者にのみ適用)

裁判所が確認した計画に基づいて証券を割り当てた後、登録者が1934年“証券取引法”第12、13又は15(D)条に提出されたすべての書類及び報告書を提出したか否かを再選択マークで示す☐はい、そうです☐違います。

カタログ

序言:序言 |

2 |

||

前向き情報 |

4 |

||

第1部: |

6 |

||

|

第1項。 |

役員·上級管理職·コンサルタントの身分 |

6 |

|

第二項です。 |

見積統計データと予想スケジュール |

6 |

|

第三項です。 |

重要な情報 |

6 |

|

第四項です。 |

その会社に関する情報 |

82 |

|

プロジェクト4 Aです。 |

未解決従業員意見 |

119 |

|

五番目です。 |

経営と財務回顧と展望 |

119 |

|

第六項です。 |

役員、上級管理者、従業員 |

138 |

|

第七項。 |

大株主および関係者取引 |

147 |

|

第八項です。 |

財務情報 |

149 |

|

第九項です。 |

見積もりと看板 |

150 |

|

第10項。 |

情報を付加する |

150 |

|

第十一項。 |

市場リスクの定量的·定性的開示について |

161 |

|

第十二項。 |

株式証券を除くその他の証券説明 |

162 |

第二部です。 |

164 |

||

|

十三項。 |

違約、延滞配当金、延滞配当金 |

164 |

|

14項です。 |

所有者を担保する権利と収益の使用を実質的に改正する |

164 |

|

第十五項。 |

制御とプログラム |

164 |

|

第十六項。 |

[保留されている] |

166 |

|

プロジェクト16 A。 |

監査委員会財務専門家 |

166 |

|

プロジェクト16 B。 |

道徳的準則 |

166 |

|

プロジェクト16 Cです。 |

チーフ会計士費用とサービス |

166 |

|

プロジェクト16 Dです。 |

免除監査委員会は上場基準を遵守する |

166 |

|

プロジェクト16 E。 |

発行者および関連購入者が株式証券を購入する |

167 |

|

プロジェクト16 Fです。 |

登録者の認証会計士を変更する |

167 |

|

プロジェクト16 Gです。 |

会社の管理 |

167 |

|

16 H項です。 |

炭鉱安全情報開示 |

168 |

|

プロジェクト16 I。 |

検査妨害に関する外国司法管区の開示 |

168 |

第三部です。 |

169 |

||

|

17項です。 |

財務諸表 |

169 |

|

第十八項。 |

財務諸表 |

169 |

|

プロジェクト19. |

展示品 |

170 |

i

序言:序言

本年度報告は、別の説明または文意が言及されていることに加えて、表格20-Fの形で言及されている

2

別の説明がない限り、本年報のすべての人民元対ドルとドル対人民元の換算は6.8972元対1.00ドルのレートで行われ、これは2022年12月30日に米連邦準備委員会が発表したH.10統計データに規定されている有効為替レートである。私たちは、本年度報告で言及された任意の人民元またはドル金額が、任意の特定の為替レートでドルまたは人民元に両替された可能性があるか、または可能性があることを示していない。中国政府の外貨準備に対する制御は、一部は人民元を外貨に両替することを直接監督することで実現されている。

3

フォルバRDのように見える情報は

このForm 20-F年度報告書には前向きな陳述が含まれており、現在の未来の事件に対する私たちの期待と見方を反映している。展望性陳述は主に“プロジェクト3.肝心な情報-D.リスク要素”、“プロジェクト4.会社情報-B.業務概要”と“プロジェクト5.経営と財務回顧と展望”と題する章に含まれる。既知と未知のリスク、不確定要素とその他の要素は、“第3項、肝心な情報-D.リスク要素”に列挙されたリスク要素を含み、著者らの実際の結果、業績或いは業績と展望性陳述中の明示或いは暗示の結果、業績或いは業績とは大きく異なる可能性がある。

その中のいくつかの前向きな陳述は、“可能”、“予想”、“目標”、“推定”、“計画”、“計画”、“信じる”、“可能”、“可能”、“継続”または他の同様の表現によって識別することができる。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件に対する予想と予測に基づいており、私たちはこれらの事件が私たちの財務状況、経営結果、業務戦略と財務需要に影響を与える可能性があると考えている。これらの前向き陳述には以下の内容に関連する陳述が含まれている

4

このような展望的な陳述は様々な危険と不確実性と関連がある。私たちは私たちがこのような展望的陳述で表現された予想が合理的だと信じているが、私たちの予想は後で発見されるかもしれない。私たちの実際の結果は私たちの予想と大きく違うかもしれない。著者らの実際の結果が著者らの期待と大きく異なることを招く可能性のある重要なリスクと要素は本年度報告の“第3項.肝心な情報-D.リスク要素”、“第4項.会社情報-B.業務概要”、“第5項.経営と財務回顧と展望”及びその他の章で普遍的に述べられている。あなたはこの年間報告書と私たちが言及した文書をよく読んで、私たちの未来の実際の結果が私たちが予想していたものと大きく違うかもしれないことを理解して、私たちが予想しているよりも悪いかもしれない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

この年間報告書は私たちが様々な政府と個人出版物から得たいくつかのデータと情報を含む。これらの出版物の統計データはまた、いくつかの仮定に基づく予測を含む。私たちの産業は市場データ予測の速度で増加しないかもしれないし、全くそうではないかもしれない。

もしこの市場が予想される速度で成長できなければ、私たちの業務とアメリカ預託証明書の市場価格に重大な悪影響を及ぼす可能性がある。さらに、この業界の急速な発展性質は、私たちの市場の成長の見通しや未来の状況に関連するいかなる予測や推定にも重大な不確実性をもたらす。さらに、市場データの背後にある任意の1つまたは複数の仮説が後に発見されるのは正しくない場合、実際の結果は、これらの仮定に基づく予測とは異なる可能性がある。あなたはこのような展望的な陳述に過度に依存してはいけない。

本年度報告で行われた前向き陳述は,本年度報告までに述べた日までの事件や情報のみに触れている。法律に別の要求がない限り、私たちは、陳述の日の後、または意外な事件の発生を反映するために、新しい情報、未来のイベント、または他の理由でも、いかなる前向きな陳述を公開更新または修正する義務はない。あなたは、本年度報告書および本年度報告書で言及され、本年度報告書の証拠品として完全に提出された文書を読み、私たちの将来の実際の結果が私たちが予想していたものと大きく異なる可能性があることを理解しなければなりません。

5

第1部

適用されません。

適用されません。

私たちの持株会社の構造とVIEとの契約手配

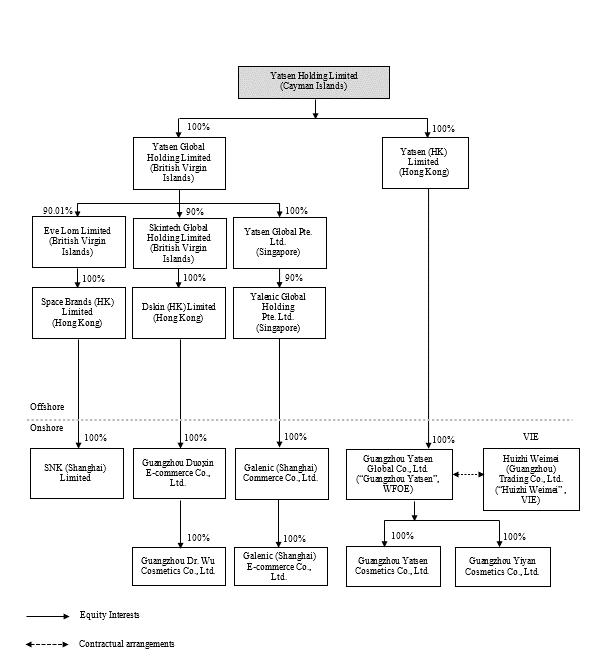

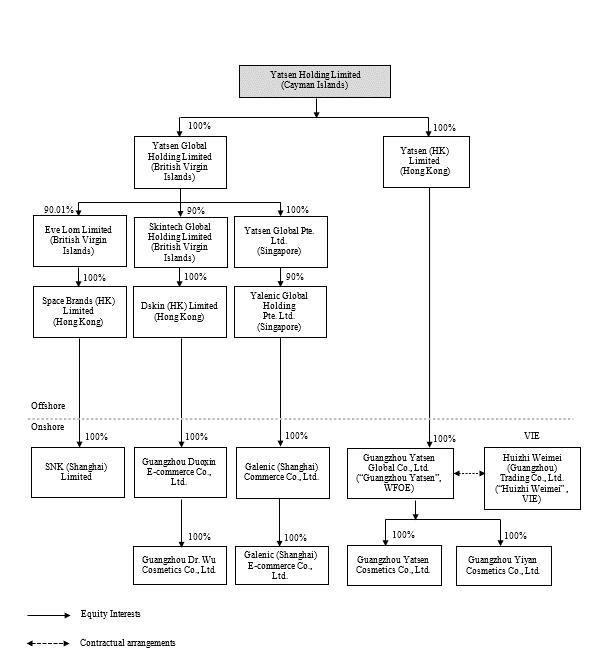

逸仙電商控股有限公司は中国の運営会社ではなく、ケイマン諸島の持ち株会社であり、VIEには持分がない。私どものケイマン諸島ホールディングスは直接業務運営を行っておりません。私たちは(I)私たちの中国付属会社及び(Ii)を通じて私たちと契約スケジュールを維持するVIEを通じて中国で業務を行っています。中国の法律法規はある付加価値電気通信サービス、インターネット視聴番組サービスとその他のいくつかの業務に従事する会社の外資所有権に対して一定の制限或いは禁止がある。したがって、私たちは、VIEとその子会社が中国でこれらの業務を経営し、私たちの中国子会社、VIEおよびその指定株主間の契約スケジュールに依存して、私たちの完全子会社が私たちの収入の大部分を創出し、私たちの運営資産の大部分を保有しているにもかかわらず、VIEの業務運営を制御している。VIE構造は中国を拠点とする運営会社に外資に対する契約リスクの開放を提供し、中国の法律及び法規は外資の運営会社への直接投資に若干の制限或いは禁止を加えている。VIEおよびその子会社が保有する主要資産には、VIEおよびその子会社が登録および保有している私たちが運営する大部分のソーシャルプラットフォームおよびコンテンツ提供プラットフォーム、例えば、WeChatパブリックアカウントおよびウィジェット、ならびに私たちの業務オンライン運営に重要なインターネット番組許可証および放送テレビ番組制作経営許可証が含まれる。2020年12月31日まで、2021年、2022年12月31日までの年間、VIEとその付属会社が貢献した収入は、それぞれ私たちの総収入の17.1%、8.9%、8.7%を占めています。本年報では、“私たち”、“私たち”、“私たちの会社”と“私たちの”は逸仙電商控股有限公司とその子会社を指し、私たちの経営状況と合併財務情報を記述する際に、中国のVIEを指し、主に恵智威美(広州)貿易有限会社(その子会社を含む)あるいは恵智威美を指す。当社の米国預託証明書所持者はケイマン諸島持株会社逸仙電商控股有限公司の株式を保有しており、VIEには直接或いは間接持分はない。VIE構造は投資家に独特なリスクをもたらし、私たちアメリカの預託証明書の保有者は永遠に中国運営会社の株式を直接保有しないかもしれない。“プロジェクト3.重要な情報--D.リスク要因--会社構造に関するリスク”を参照されたい

6

次の図は、本年度報告日までの当社の会社構造を示しており、当社の主要子会社や他の当社の業務に重要な意義を持つエンティティを含めています

注:

7

我々の子会社、VIEおよびその株主の間では、代理協定と授権書、株式質権協定、独占業務協力協定、独占コールオプション協定を含む一連の契約協定が締結されている。合法的な多数の持分がないにもかかわらず、私たちのケイマン諸島持株会社はVIEの主要な受益者とされ、会計基準編纂(ASC)テーマ810の要求に従ってVIEおよびその子会社を統合する統合するしたがって、我々は、米国公認会計原則に基づいてVIEを我々の統合エンティティと見なし、米国GAAPが我々の合併財務諸表にVIEを統合した財務結果に基づいている。これらの契約スケジュールの詳細については、“項目4.会社-C.組織構造--VIEおよびその株主との契約スケジュールについて”を参照されたい

私たちの会社構造はVIEの契約手配に関するリスクの影響を受けています。VIEに対する制御権を提供してくれる点では、契約手配は直接所有権よりも有効である可能性があり、手配条項を実行する巨額のコストが生じる可能性があります。本年度報告の日まで、VIEとの契約は法廷でテストされていません。中国の法制度の不確実性は、私たちがケイマン諸島ホールディングスとしてこれらの契約手配を実行する能力を制限するかもしれない。VIE構造に関連する新しい中国の法律または法規を通過するかどうか、または通過すれば、それらが何を提供するかは現在のところ確定されていない。私たちまたはVIEが、任意の既存または将来の中国の法律または法規に違反していることが発見された場合、または必要な許可または承認を得ることができなかった場合、中国の関連規制機関は、そのような違反または失敗を処理するための広範な情動権を有するであろう。契約スケジュールが契約スケジュールによって関連するVIEに対して有効な制御を形成すると判定されるかどうか、または中国裁判所がVIE中の契約スケジュールをどのように解釈または実行すべきかについては、前例が少ない。法的行動が必要であれば、裁判所がVIE契約手配の実行可能性に有利な裁決を下す保証はない。もし私たちがこれらの契約スケジュールを実行できない場合、あるいはこれらの契約スケジュールを実行する過程で重大な遅延や他の障害に遭遇した場合、私たちはVIEを効果的に制御できない可能性があり、私たちの業務を展開する能力およびVIEとわが社の全体的な財務業績は大きな悪影響を受ける可能性があります。また、中国の監督管理当局はVIE構造を許可しない可能性があり、これは私たちの業務に重大な不利な変化をもたらす可能性があり、私たちの米国預託証明書は大幅に値下がりしたり、一文の価値もなくなったりする可能性がある。“プロジェクト3.重要な情報--D.リスク要因--会社構造に関するリスク”を参照されたい

私たちは中国での業務展開に関連する様々な法律と運営リスクと不確実性に直面しており、これらのリスクと不確実性は、私たちの業務と私たちのアメリカ預託証明書の価値を実質的に変化させる可能性がある。私たちの現在の業務の大部分は中国で行われており、私たちは複雑で変化していく中国の法律法規の制約を受けています。例えば、オフショア発行と上場の規制承認、反独占規制行動、ネットワークセキュリティとデータプライバシー規制に関するリスクに直面している。中国政府の我々の業務を監督する上での大きな権力と、中国発行者による海外発行や外国投資の監督·制御は、投資家に証券を提供または継続する能力を著しく制限または完全に阻害する可能性がある。このような性質の全業界法規を実施することは、このような証券の価値が大幅に低下したり、一文の価値もなくなったりする可能性がある。より詳細については、“プロジェクト3.主要な情報-D.リスク要因-中国でのビジネスに関するリスク-中国政府の私たちの業務運営に対する重大な監督と適宜決定権は、私たちの運営と私たちのアメリカ預託証明書の価値に重大な不利な変化を招く可能性がある”を参照してください

たとえば,2021年のデータセキュリティ法と個人情報保護法は,我々のネットワークセキュリティとデータプライバシーコンプライアンスに追加的な挑戦を行っている.2021年12月、中国網信弁等が発表した改正された“ネットワークセキュリティ審査方法”や、2021年11月に発表された“ネットワークデータセキュリティ条例(意見募集稿)”や意見募集稿は、我々のような中国国外上場企業に潜在的な追加制限を加えている。改正された“ネットワークセキュリティ審査方法”と公布された条例草案がネットワークセキュリティ審査と私たちのような発行者が取る他の具体的な行動を承認することを要求すれば、私たちはこれらの追加手続きをタイムリーにまたは根本的に達成できるかどうかという不確実性に直面し、政府の法執行行動と調査、罰金、処罰、または私たちの不適切な業務の一時停止に直面し、私たちの業務と運営結果および私たちのアメリカ預託証明書の価格に重大で不利な影響を与える可能性がある。“プロジェクト3.重要な情報-リスク要因-私たちの業務および業界に関連するリスク-私たちは、変化する消費者の選好とファッション傾向を分析するために、様々な顧客データと情報を収集、保存、処理、使用し、私たちは、中華人民共和国および他のプライバシー、個人、財産に関する適用法を遵守しなければならない

8

情報、データセキュリティ、そしてネットワークセキュリティ。データを不適切に使用または開示することは、より多くの詳細を理解するために、私たちの業務および見通しに実質的かつ不利な影響を与える可能性がある“と述べた。

また、2023年2月17日、中国証監会は“国内会社の海外証券発行上場試行管理方法”、あるいは“海外上場試行方法”及び5つの関連セットのガイドラインを発表し、総称して“海外上場新規則”と呼ばれ、2023年3月31日から施行された。“海外上場新規則”によると、国内会社の海外発行は、直接でも間接でも、中国証監会に報告しなければならない。“海外上場新規則”が公布された同じ日に、証監会はまた“海外上場試行方法”の発表記者会見を開催し、そして“国内会社の海外発行上場届出管理に関する通知”を発表し、2023年3月31日から、すでに海外で上場した企業は、証監会に再融資或いはその他の届出が必要な状況に関連する前に、直ちに海外上場届出を完成する必要がないことを明確にした。しかし、もし吾らが再融資を行ったり、他の中国証監会に記録する必要がある場合、あるいは吾などが未来のいかなるオフショア発行或いは上場の関連届出手続きを完成できなかった場合、吾らの中国での業務は警告、修正及び罰金1,000,000元~人民元1,000,000元を含む中国証監会或いは他の中国監督管理機関の制裁に直面する可能性があり、これは吾などの業務、財務状況、経営業績、名声及び将来性、及び吾などのアメリカ預託証明書の取引価格に重大な悪影響を与える可能性がある。“プロジェクト3.主要な情報-D.リスク要素-中国でのビジネスに関連するリスク-中国法律によると、私たちのオフショア発行には中国証監会や他の中国政府機関の承認と届出が必要かもしれないが、必要であれば、私たちがどのくらいの時間以内に承認を得ることができるかどうか、あるいは届出を完成できるかどうかを予測することはできない”

また、中国反独占監督管理機関は新たな反独占と競争法規を公布し、これらの法規に基づいて法執行を強化した。これらの法律、法規、ガイドラインがどのように実施されるか、およびこれらの法律、法規、ガイドラインが私たちの業務、財務状況、運営結果、見通しに実質的な影響を与えるかどうかについては、まだ不確実性がある。私たちはあなたに私たちの業務がすべての側面でこのような規制と当局の要求に適合しているということを保証することはできません。関連部門が規定を遵守しないことを提案し、私たちに不利だと認定した場合、私たちは罰金や他の処罰を受けるかもしれない。

中国の法制度によるリスクと不確定性は、法律執行や中国の急速に発展する規則制度に関連するリスクと不確定性を含み、我々の業務や米国預託証明書の価値に重大な不利な変化を招く可能性がある。詳細については、“第3項.重要な情報-D.リスク要素-中国でのビジネスに関連するリスク-中国の法律制度に関連する不確定要素が私たちに不利な影響を与える可能性がある”と“第3項.キー情報-D.リスク要素-私たちの業務と業界に関連するリスク-私たちは中国のインターネット関連業務と会社の監督管理の複雑性、不確定性と変化に対する不利な影響を受ける可能性があり、私たちが重要な資産を持つ能力の制限を含む”を参照してください

もしこれらのリスクが現実になれば、私たちの業務と私たちのアメリカ預託証明書の価値に重大な不利な変化をもたらし、投資家に証券を提供し続ける能力を著しく制限したり、完全に阻害したり、そのような証券の価値を大幅に低下させたり、一文の価値もないことを招く可能性がある。中国でビジネスをするリスクの詳細については、“第3項.重要な情報であるD.リスク要因-中国でビジネスをするリスク”を参照されたい

私たちの運営とオフショア製品は中国当局の許可或いは届出が必要です

私たちは主に子会社と中国のVIEを通じて業務を展開しています。私たちの中国での業務は中国の法律法規によって管轄されている。本年報日に、吾らの中国子会社及びVIEは中国政府主管機関が吾などの持株会社、吾などの付属会社及び中国VIE経営業務に必要な以下の許可を取得し、取得しなければならない:インターネット情報サービス付加価値電気通信業務経営許可証或いはインターネット企業経営許可証、放送テレビ番組制作経営許可証、医療スキンケア用品を販売する2種類の医療機器届出証明書、カラーコンタクトレンズを販売する3種類の医療機器経営登録証明書、インターネット薬品情報サービス資質、インターネットで医療機器を販売する届出と保健食品とおやつの販売とカフェを経営する食品貿易許可証です。また私たちは外国貿易業務経営者を完成させました

9

貨物輸出入登録と出荷者/荷受人登録は貨物輸入を行い、私たちの製品組合せブランドの運営を促進し、私たちの製品を海外市場に販売します。私たちはすでに広東省商務庁に有効な特許経営協定を提出し、完璧な乳業ブランド下の製品のために私たちのフランチャイズビジネスモデルを発売した。関連法律法規の解釈と実施および関連政府部門の法執行実践に不確実性があることを考慮して、私たちは将来私たちの業務機能とサービスのために追加の許可証、許可証、届出または承認を得る必要があり、私たちの既存の許可証、許可証、届出または承認を維持または継続できない可能性がある。詳細については、“第3項.重要な情報-D.リスク要因-当社の業務および業界に関連するリスク-オンライン社交およびコンテンツプラットフォームを介して作成および配信されたコンテンツまたは私たちのサイトで提供されているコンテンツが中国の法律または法規に違反していると考えられる場合、私たちの業務および経営結果は実質的な悪影響を受ける可能性があります”を参照されたい

中国政府機関はネットワークセキュリティ審査と海外上場に関する中国法律法規を公布した。私たちが以前外国投資家に証券を発行したことについては、中国の現行の法律、法規、監督規則に基づいて、今年度の報告日まで、私たち、私たちの中国子会社とVIE、(I)私たちの中国法律顧問の提案によると、中国証監会の許可を得る必要はない、(Ii)中国政府主管部門からCACのネットワーク安全審査の受け入れ、7月19日の電話相談を要求されていない。我々の中国法律顧問と中国ネットワークセキュリティ審査技術·認証センターが行った2022年のネットワークセキュリティ審査はさらに確認され、改訂されたネットワークセキュリティ審査方法のうち、外国証券取引所である公開発行を行う前にネットワークセキュリティ審査を行う要求は、改訂後のネットワークセキュリティ審査方法が通過する前に外国投資家に証券を発行する規定には適用されず、かつ(Iii)はどの中国当局によっても当該などの必要な許可を得ていないか、または拒否されている。しかし、政府当局がその後、このような承認を必要としないという結論に同意しない場合、または適用される法律、法規、または解釈が変化した場合、将来このような承認を得ることを要求する場合、私たちはこのような必要な承認をタイムリーに得ることができないか、またはそのような承認を得ることができず、そのような承認を得ても撤回される可能性がある。このような状況は、罰金、業務停止、および販売に必要な許可証を含む処罰を受けることができ、投資家に証券を提供し続ける能力を大幅に制限または完全に阻害し、そのような証券の価値を大幅に低下させたり、価値を低下させたりする可能性がある。また、将来の海外市場での任意の発行と上場については、中国の現行の法律、法規と監督規則に基づいて、吾ら、私たちの中国子会社とVIEは中国証券監督管理委員会や中国証監会の許可を得る必要がある可能性があり、中国網信弁やCACのネットワークセキュリティ審査を受けることを要求される可能性がある。もし吾等が将来のいかなるオフショア発売或いは上場について関連承認を取得し、或いは他の審査或いは届出手続きを完成できなかった場合、吾等は中国証監会或いは他の中国監督管理機関の制裁に直面する可能性があり、その中には、吾などの中国での業務に対して罰金及び罰金を科すこと、吾が中国に等しい経営特権を制限又は禁止すること、中国の付属会社の支払い又は送金配当金、制限又は遅延吾などの将来の海外融資取引、又は吾等の業務、財務状況、運営業績、名声及び将来性、及び吾等の米国預託証明書の取引価格に重大な悪影響を与える可能性のあるその他の行動が含まれる可能性がある。より詳細な情報については、“第3項.重要な情報-D.リスク要因-中国でのビジネスに関連するリスク-中国法律によると、私たちのオフショア発行は、中国証監会や他の中国政府機関の承認を得て記録する必要があるかもしれないが、必要であれば、このような届出を承認または完了できるかどうかを予測できないかどうか”と“第3項.重要な情報-D.リスク要因-私たちのビジネスや業界に関連するリスク-様々な顧客データと情報を収集、保存、処理し、使用して、変化する消費者の選好やファッション傾向を分析します”これは私たちをプライバシー、情報セキュリティ、データ保護に関する法律法規の制約を受けるようにする。これらの法律や法規を遵守しないいかなる行為も、私たちの業務、財務状況、経営結果に実質的で不利な損害を与える可能性がある“と述べた

“外国会社の責任追及法案”

“外国会社問責法”によると、米国証券取引委員会または米国証券取引委員会が提出した監査報告が公認会計士事務所によって発行されたと認定された場合、当該公認会計士事務所は2年連続で米国上場企業会計監督委員会またはPCAOBの検査を受けていない場合、米国証券取引委員会は、米国の全国的な証券取引所または場外取引市場での私たちの株式または米国預託証明書の取引を禁止する。2021年12月16日、PCAOBは、PCAOBが大陸部および香港に本部を置く完全登録会計士事務所中国を検査または調査できないと認定した米国証券取引委員会に報告を通知した。2022年5月,年次報告書提出後,米国証券取引委員会は最終的に我々を“HFCAA”下の欧州委員会が確認した発行国とした

10

2021年12月31日までの財政年度の20-F表に記載されている。2022年12月15日、PCAOBは2021年12月16日の裁決を撤回し、大陸部中国と香港を完全登録会計士事務所を検査または調査できない司法管轄区域リストから削除する報告書を発表した。したがって,本年度報告を20−F用紙で提出した後,HFCAA下の委員会で確認された発行者として確認されることは望ましくない。毎年、PCAOBは大陸部の中国と香港などの司法管轄区の監査会社に対して全面的な検査と調査を行うことができるかどうかを決定する。PCAOBが今後、中国大陸部および香港の会計士事務所を全面的に検査·調査する完全な権限を有していないと判断した場合、上記のいずれかの司法管轄区に本部を置く会計士事務所を用いて、米国証券取引委員会に提出された財務諸表について監査報告を発行する場合、関連会計年度のForm 20−F年度報告書の提出後に委員会により識別された発行者と識別する。今後どの財政年度も欧州委員会が指定した発行元に指定されない保証はありません。もし私たちが2年連続で発行者に指定された場合、私たちはHFCAAによる取引禁止の制約を受けます。“プロジェクト3.重要な情報-D.リスク要因-中国でのビジネスに関するリスク--PCAOBは従来、私たちの監査人が私たちの財務諸表に対する監査を検査することができず、過去にPCAOBは私たちの監査人を検査することができず、私たちの投資家がこのような検査を行うメリットを奪っていた”と見ている。そして“プロジェクト3.重要な情報-D.リスク要因-中国でのビジネスに関するリスク-PCAOBが中国にある監査役を全面的に検査または調査できなければ、私たちのアメリカ預託証明書は米国での取引が禁止される可能性がある。アメリカ預託証明書がカードを取られたり、取られたりする脅威に直面していることは、あなたの投資価値に重大かつ不利な影響を与える可能性があります

私たちの組織では現金と資産の流れが

逸仙電商ホールディングス株式会社は持ち株会社で、自分の業務を持っていない。私たちの中国での業務は主に私たちの子会社と中国でのVIEを通じて行われています。したがって、吾らは持ち株会社レベルで融資を取得する他の方法があるにもかかわらず、逸仙電商控股有限公司が株主に配当金を支払い、それが発生する可能性のあるいかなる債務を返済する能力は、私たちの中国子会社が支払う配当金とVIEが中国で支払う許可料とサービス料に依存するかもしれない。もし私たちの任意の付属会社が将来自分の名義で債務を発生すれば、そのような債務を管理する道具は逸仙電商控股有限公司に配当金を支払う能力を制限する可能性がある。また、私たちの中国付属会社は中国の会計基準及び法規に基づいて定められた留保収益(例えばある)から逸仙電商控股有限公司に配当金を支払うことしか許可されていません。また、私たちの中国付属会社とVIEはいくつかの法定準備金を支出したり、いくつかの情状酌量基金を支出しなければなりません。会社が支払い能力がない限り、このような基金は現金配当金として配布してはいけません。より詳細は“プロジェクト5.経営と財務の回顧と展望--B.流動性と資本資源--持株会社構造”を見た。私たちの子会社が配当金を分配する能力は彼らの分配可能な収益に基づいている。

私たちは組織内のキャッシュフローのための厳格な統制と手続きを作った。私たちのケイマン諸島ホールディングスと子会社、VIEまたはその子会社との間のすべての現金移転は内部承認を得る必要がある。ケイマン諸島ホールディングスの現金流入は主に米国預託証券の初公開やその他の融資活動から得られた収益から来ています。2020年、2021年および2022年12月31日までに、ケイマン諸島ホールディングスはそれぞれ私たちの付属会社に人民元6.25億元、人民元2590万元およびゼロの出資額を提供した。2020年12月31日、2021年、2022年12月31日までの年度まで、VIEはそれぞれ我々の外商独資企業から純債務融資をゼロ、人民元9,300万元、ゼロを獲得した。2020年、2020年、2021年及び2022年12月31日までに、我々の外商独資企業はそれぞれVIEから人民元3.137億元、人民元2.364億元及び人民元2.178億元(3160万ドル)を獲得し、在庫の調達、物流サービス、普及サービスその他を含む。2020年12月31日、2021年及び2022年12月31日までの年度まで、ケイマン諸島持株会社と付属会社、VIE或いはその付属会社の間に現金以外の資産移転がなく、付属会社は持株会社に配当金を支払ったり、他の分配をしたりしておらず、米国投資家にいかなる配当或いは割り当てもしていない。私たちは現在、私たちの業務を運営し、拡大するために、利用可能な資金と将来の任意の収益の大部分(すべてでなければ)を保留するつもりだ。“プロジェクト8.財務情報--A.連結報告書とその他の財務情報--配当政策”を参照。しかし、もし私たちの中国子会社が私たちに利益を申告して分配すれば、その支払いは源泉徴収されます。これは私たちの納税義務を増加させ、わが社の利用可能な現金金額を減少させます。関連するリスクに関するより多くの情報は、“第3項.重要な情報-D.リスク要因-中国でのビジネスに関連するリスク-私たちは私たちの中国子会社が支払う配当金および他の株式分配に依存する可能性があり、私たちが存在する可能性のある任意の現金および融資需要に資金を提供し、私たちの中国子会社が私たちに支払う能力のいかなる制限も私たちの能力に大きな悪影響を及ぼす可能性がある

11

私たちの業務を展開します。我々の米国預託証明書に投資されている中国と米国連邦所得税の考慮要因については、“第10項.付加情報-E.税金”を参照されたい

VIEは契約に基づいてサービス料を支払うことで現金を私たちのWFOEに移すことができます。VIEは、2020年12月31日、2021年、2022年12月31日までの年間で、我々のWFOEにサービス料を一切支払っていません。VIEの財務状況,キャッシュフロー,経営結果の詳細については,“項目3.キー情報−我々の経営·オフショア発行には中国当局の許可や届出が必要である−VIEに関する財務情報”を参照されたい。VIEおよびその株主と誠実に協議してサービス料の金額を決定し、将来的には契約に応じて料金を解決する予定です。

ケイマン諸島の現行法律によると、逸仙電商控股有限公司は所得税や資本利益税を支払う必要がない。私たちの株主に配当金を支払う時、ケイマン諸島は源泉徴収税を徴収しないだろう。説明のために、以下の議論は、大陸部中国と香港で納められる可能性のある仮定税金を反映しており、仮定:(I)私たちはVIEに課税収入があり、(Ii)私たちは将来配当金を支払うことにした

|

|

税金計算(1) |

VIEにおける税引前収益の仮定(1) |

|

100.00 |

広州逸仙電商環球有限公司の法定税率は25%の所得税率です |

|

(25.00) |

広州逸仙電商環球有限公司は配当金を逸仙電商香港有限公司の金額に支給する(2) |

|

75.00 |

5%の税収協定税率で税金を前納する |

|

(3.75) |

逸仙電商香港有限会社のレベルで配当金として割り当てた金額を、逸仙電商控股有限公司に純分配する(3) |

|

71.25 |

メモ:

*上の表は、VIEのすべての利益が税中性契約に従って料金として割り当てられるWFOEを想定して作成されました。将来のVIEの累積収益が私たちに支払われるWFOEのサービス料を超える場合(または会社間エンティティ間の現在および予想される費用構造が非実質的であり、中国税務機関によって許可されていないと判定された場合)、VIEは、VIEに滞在している現金金額を差し引くことなく私たちのWFOEに移すことができる。これは、このような移行がVIEには差し引かれない費用であるが、私たちのWFOEにとっては依然として課税収入であることをもたらすだろう。私たちの経営陣は、このような状況が発生する可能性は低いと思う。

すべての税務計画戦略が失敗した場合、最後の手段として、VIEはVIEに滞留した現金金額を相殺できない方法で私たちのWFOEに移すことができる。これは収入に対する二重課税をもたらす:一回はVIEレベル(差し引かれない費用)、もう一つはWFOEレベル(振込に対する推定収入)である。これは上記の利用可能な金額をそれぞれ税引前収入の71.25%から約53%に低下させるだろう。私たちの経営陣はこのような状況が起こる可能性があまりないと思っている。

また、私たちの中国子会社、VIE及びその子会社の収入は主に人民元で計算され、自由に他の通貨に両替することはできません。したがって、通貨両替に対するいかなる制限も、私たちの中国子会社が私たちに配当金を支払う能力を制限するかもしれない。詳細については、第3項を参照されたい。重要な情報-D.リスク要因-私たちの業務および業界に関連するリスク-私たちは、私たちの可能性のある任意の現金および融資需要に資金を提供するために、私たちの中国子会社が支払っている配当金および他の持分配分に依存する可能性があり、私たちの中国子会社が私たちに支払う能力のいかなる制限も、私たちの業務を展開する能力に重大かつ不利な影響を与える可能性がある。“第3項.主要資料-D.リスク要因-中国でのビジネスに関連するリスク-中国の海外持株会社の中国実体に対する融資と直接投資の監督管理、および政府の通貨両替の制御は、証券発行によって得られたお金を使用して私たちの中国子会社や中国のVIEに融資または追加資本を提供することを遅延または阻止する可能性があり、これは私たちの流動性および業務に資金を提供し、業務を拡大する能力に重大な悪影響を及ぼす可能性がある”

12

VIEに関する財務情報

次の表は逸仙電商控股有限公司、その子会社、VIEと他の実体が列挙された日付までの財務状況の簡明な総合スケジュールを示している。

簡明総合損益表資料を精選する

|

2022年12月31日までの年度 |

||||||

|

逸仙電商ホールディングス有限公司 |

その他の付属会社 |

VIEの主な受益者(WFOE及びその子会社) |

VIEとVIEの子会社 |

調整をなくす |

合併合計 |

|

|

(人民元千元) |

||||||

第三者収入 |

- |

1,336,588 |

2,046,288 |

323,246 |

- |

3,706,122 |

|

会社間収入(1) |

- |

12,187 |

440,931 |

- |

(453,118) |

- |

|

第三者コストと費用 |

(19,329) |

(1,198,946) |

(3,274,416) |

(142,329) |

- |

(4,635,020) |

|

会社間コストと費用 |

- |

(278,810) |

2,654 |

(175,110) |

451,266 |

- |

|

子会社とVIEの収入(赤字) |

(812,151) |

(675,698) |

16,624 |

- |

1,471,225 |

- |

|

非経営的収入 |

16,109 |

(10,905) |

94,249 |

10,817 |

- |

110,270 |

|

所得税費用前収益 |

(815,371) |

(815,584) |

(673,670) |

16,624 |

1,469,373 |

(818,628) |

|

所得税給付 |

- |

(2,173) |

(532) |

- |

- |

(2,705) |

|

純収益(赤字) |

(815,371) |

(817,757) |

(674,202) |

16,624 |

1,469,373 |

(821,333) |

|

差し引く:非持株権益と償還可能な非持株権益による純収益(損失) |

- |

(5,606) |

(356) |

- |

- |

(5,962) |

|

逸仙電商控股有限公司の株主は純収益(赤字)を占めるべきである |

(815,371) |

(812,151) |

(673,846) |

16,624 |

1,469,373 |

(815,371) |

|

逸仙電商ホールディングス有限公司普通株株主は純収益(赤字)を占めるべきである |

(815,371) |

(812,151) |

(673,846) |

16,624 |

1,469,373 |

(815,371) |

|

|

2021年12月31日までの年度 |

|||||

|

逸仙電商ホールディングス有限公司 |

その他の付属会社 |

VIEの主な受益者(WFOE及びその子会社) |

VIEとVIEの子会社 |

調整をなくす |

合併合計 |

|

(人民元千元) |

|||||

第三者収入 |

- |

951,001 |

4,367,137 |

521,835 |

- |

5,839,973 |

会社間収入(1) |

- |

11,972 |

413,617 |

- |

(425,589) |

- |

第三者コストと費用 |

(28,484) |

(1,040,549) |

(6,091,570) |

(303,614) |

|

(7,464,217) |

会社間コストと費用 |

- |

(176,817) |

- |

(248,772) |

425,589 |

- |

子会社とVIEの収入(赤字) |

(1,527,645) |

(1,336,728) |

(27,886) |

- |

2,892,259 |

- |

非経営的収入 |

15,395 |

54,538 |

3,611 |

2,741 |

- |

76,285 |

所得税費用前収益 |

(1,540,734) |

(1,536,583) |

(1,335,091) |

(27,810) |

2,892,259 |

(1,547,959) |

所得税給付 |

|

2,634 |

(1,637) |

(76) |

|

921 |

純収益(赤字) |

(1,540,734) |

(1,533,949) |

(1,336,728) |

(27,886) |

2,892,259 |

(1,547,038) |

差し引く:非持株権益と償還可能な非持株権益による純収益(損失) |

- |

(6,304) |

- |

- |

- |

(6,304) |

逸仙電商控股有限公司の株主は純収益(赤字)を占めるべきである |

(1,540,734) |

(1,527,645) |

(1,336,728) |

(27,886) |

2,892,259 |

(1,540,734) |

逸仙電商ホールディングス有限公司普通株株主は純収益(赤字)を占めるべきである |

(1,540,734) |

(1,527,645) |

(1,336,728) |

(27,886) |

2,892,259 |

(1,540,734) |

13

|

2020年12月31日まで年度 |

|||||

|

逸仙電商ホールディングス有限公司 |

その他の付属会社 |

VIEの主な受益者(WFOE及びその子会社) |

VIEとVIEの子会社 |

調整をなくす |

合併合計 |

|

(人民元千元) |

|||||

第三者収入 |

- |

427,553 |

3,909,547 |

896,070 |

- |

5,233,170 |

会社間収入(1) |

- |

1,347 |

415,052 |

11,665 |

(428,064) |

- |

第三者コストと費用 |

(9,871) |

(527,874) |

(6,602,866) |

(775,230) |

- |

(7,915,841) |

会社間コストと費用 |

|

(106,912) |

(11,943) |

(309,209) |

428,064 |

|

子会社とVIEの収入(赤字) |

(2,683,245) |

(2,483,979) |

(176,187) |

- |

5,343,411 |

- |

非経営的収入 |

5,309 |

6,091 |

(10,686) |

512 |

- |

1,226 |

所得税費用前収益 |

(2,687,807) |

(2,683,774) |

(2,477,083) |

(176,192) |

5,343,411 |

(2,681,445) |

所得税給付 |

-- |

(79) |

(6,896) |

5 |

|

(6,970) |

純収益(赤字) |

(2,687,807) |

(2,683,853) |

(2,483,979) |

(176,187) |

5,343,411 |

(2,688,415) |

差し引く:非持株権益による純収益(損失) |

- |

(608) |

- |

- |

- |

(608) |

逸仙電商控股有限公司の株主は純収益(赤字)を占めるべきである |

(2,687,807) |

(2,683,245) |

(2,483,979) |

(176,187) |

5,343,411 |

(2,687,807) |

優先株を増資する |

(242,209) |

- |

- |

- |

- |

(242,209) |

優先株修正による配当金とする |

(1,054,220) |

- |

- |

- |

- |

(1,054,220) |

逸仙電商ホールディングス有限公司普通株株主は純収益(赤字)を占めるべきである |

(3,984,236) |

(2,683,245) |

(2,483,979) |

(176,187) |

5,343,411 |

(3,984,236) |

14

簡明総合貸借対照表情報を精選する

|

2022年12月31日まで |

|||||

|

逸仙電気商 |

他にも |

主たる |

VIEと |

除去する |

合併合計 |

|

(人民元千元) |

|||||

現金と現金等価物 |

115,480 |

1,047,733 |

340,808 |

8,924 |

- |

1,512,945 |

制限現金 |

41,383 |

- |

- |

- |

- |

41,383 |

短期投資 |

345,171 |

627,679 |

100,017 |

- |

- |

1,072,867 |

売掛金 |

- |

81,472 |

117,324 |

2,047 |

- |

200,843 |

在庫、純額 |

- |

184,721 |

237,486 |

1,080 |

- |

423,287 |

前払金その他流動資産 |

483 |

103,236 |

179,383 |

9,723 |

- |

292,825 |

関係者が金に対処する |

- |

2,188 |

3,466 |

- |

- |

5,654 |

グループ会社が金を支払う(2) |

5,550,398 |

6,802 |

589,473 |

- |

(6,146,673) |

- |

投資する |

- |

116,811 |

224,128 |

161,640 |

- |

502,579 |

子会社とVIEへの投資(3) |

- |

1,601,560 |

- |

- |

(1,601,560) |

- |

財産と設備、純額 |

- |

5,757 |

64,117 |

5,745 |

- |

75,619 |

商誉 |

- |

853,887 |

3,258 |

- |

- |

857,145 |

無形資産、純額 |

- |

662,850 |

26,817 |

2 |

- |

689,669 |

繰延税金資産 |

- |

1,951 |

- |

- |

- |

1,951 |

使用権資産、純額 |

- |

14,102 |

118,828 |

74 |

- |

133,004 |

他の非流動資産 |

- |

1,707 |

51,178 |

- |

- |

52,885 |

総資産 |

6,052,915 |

5,312,456 |

2,056,283 |

189,235 |

(7,748,233) |

5,862,656 |

売掛金 |

- |

35,955 |

75,079 |

8,813 |

- |

119,847 |

お客様からの前金 |

- |

8,278 |

2,482 |

5,892 |

- |

16,652 |

費用とその他の負債を計算すべきである |

6,689 |

116,059 |

183,887 |

16,624 |

- |

323,259 |

関係者の金に対処する |

- |

7,165 |

20,077 |

- |

- |

27,242 |

所得税を課税する |

- |

7,162 |

13,735 |

929 |

- |

21,826 |

1年以内の賃貸負債 |

- |

4,068 |

75,440 |

78 |

- |

79,586 |

グループ会社の金に対処する(2) |

13,084 |

5,935,642 |

2,558 |

195,389 |

(6,146,673) |

- |

繰延税金負債 |

- |

113,441 |

- |

- |

- |

113,441 |

子会社とVIEへの赤字投資(3) |

1,268,420 |

- |

38,490 |

- |

(1,306,910) |

- |

収入を繰り越す |

45,280 |

- |

- |

- |

- |

45,280 |

賃貸負債 |

- |

10,008 |

42,989 |

- |

- |

52,997 |

総負債 |

1,333,473 |

6,237,778 |

454,737 |

227,725 |

(7,453,583) |

800,130 |

償還可能な非持株権益 |

- |

339,924 |

- |

- |

- |

339,924 |

株主権益合計 |

4,719,442 |

(1,265,246) |

1,601,546 |

(38,490) |

(294,650) |

4,722,602 |

総負債、償還可能な非持株権益と株主権益(損失) |

6,052,915 |

5,312,456 |

2,056,283 |

189,235 |

(7,748,233) |

5,862,656 |

15

|

2021年12月31日まで |

|||||

|

逸仙電気商 |

他にも |

主たる |

VIEと |

除去する |

合併合計 |

|

(人民元千元) |

|||||

現金と現金等価物 |

33,320 |

2,728,438 |

348,711 |

27,539 |

- |

3,138,008 |

売掛金 |

- |

81,947 |

265,781 |

8,109 |

- |

355,837 |

在庫、純額 |

- |

212,391 |

482,364 |

1,006 |

- |

695,761 |

前払金その他流動資産 |

2,494 |

87,734 |

258,438 |

17,525 |

- |

366,191 |

関係者が金に対処する |

- |

- |

60 |

- |

- |

60 |

グループ会社が金を支払う(2) |

6,157,680 |

14,098 |

665,483 |

- |

(6,837,261) |

- |

投資する |

- |

106,081 |

125,437 |

118,862 |

- |

350,380 |

子会社とVIEへの投資(3) |

- |

1,937,743 |

- |

- |

(1,937,743) |

- |

財産と設備、純額 |

- |

5,700 |

228,508 |

11,106 |

- |

245,314 |

商誉 |

- |

866,163 |

3,258 |

- |

- |

869,421 |

無形資産、純額 |

- |

723,681 |

22,132 |

38 |

- |

745,851 |

繰延税金資産 |

- |

2,000 |

- |

- |

- |

2,000 |

使用権資産、純額 |

- |

19,268 |

403,555 |

143 |

- |

422,966 |

他の非流動資産 |

- |

6,588 |

73,632 |

- |

- |

80,220 |

総資産 |

6,193,494 |

6,791,832 |

2,877,359 |

184,328 |

(8,775,004) |

7,272,009 |

売掛金 |

- |

43,998 |

185,052 |

11,765 |

- |

240,815 |

お客様からの前金 |

- |

5,049 |

1,369 |

14,262 |

- |

20,680 |

費用とその他の負債を計算すべきである |

19,766 |

70,010 |

262,028 |

18,727 |

- |

370,531 |

関係者の金に対処する |

- |

217 |

13,750 |

- |

- |

13,967 |

所得税を課税する |

- |

1,614 |

14,128 |

1,005 |

- |

16,747 |

1年以内の賃貸負債 |

- |

5,423 |

209,346 |

74 |

- |

214,843 |

グループ会社の金に対処する(2) |

- |

6,637,728 |

5,616 |

193,917 |

(6,837,261) |

- |

繰延税金負債 |

- |

124,450 |

- |

- |

- |

124,450 |

子会社とVIEへの投資損失(3) |

458,360 |

- |

55,500 |

- |

(513,860) |

- |

収入を繰り越す |

56,180 |

- |

- |

- |

- |

56,180 |

賃貸負債 |

- |

13,740 |

192,485 |

78 |

- |

206,303 |

総負債 |

534,306 |

6,902,229 |

939,274 |

239,828 |

(7,351,121) |

1,264,516 |

償還可能な非持株権益 |

- |

338,587 |

- |

- |

- |

338,587 |

株主権益総額 |

5,659,188 |

(448,984) |

1,938,085 |

(5,500) |

(1,423,883) |

5,668,906 |

総負債、償還可能な非持株権益と株主権益(損失) |

6,193,494 |

6,791,832 |

2,877,359 |

184,328 |

(8,775,004) |

7,272,009 |

16

逸仙電商控股有限公司の単独財務諸表において、子会社への投資とVIE/(子会社とVIEへの投資損失)の変動は以下の通りである

|

人民元 (単位:千) |

|

|

|

|

2020年1月1日まで |

683,002 |

|

付属会社への出資 |

624,978 |

|

子会社が生産する株式ベースの報酬コストを代表して |

1,900,588 |

|

子会社が会社を代表して支払った金 |

(40,464) |

|

子会社とVIEの赤字シェア |

(2,683,245) |

|

子会社は他の総合収益変動シェアを累計している |

100,187 |

|

外貨換算 |

(58,464) |

|

2020年12月31日まで |

526,582 |

|

付属会社への出資 |

25,856 |

|

子会社が生産する株式ベースの報酬コストを代表して |

530,440 |

|

子会社とVIEの赤字シェア |

(1,527,645) |

|

子会社は他の総合収益変動シェアを累計している |

12,679 |

|

外貨換算 |

(26,272) |

|

2021年12月31日まで |

(458,360) |

|

付属会社への出資 |

- |

|

子会社が生産する株式ベースの報酬コストを代表して |

340,860 |

|

子会社とVIEの赤字シェア |

(812,151) |

|

子会社は他の総合収益変動シェアを累計している |

(429,657) |

|

外貨換算 |

90,888 |

|

2022年12月31日まで |

(1,268,420) |

|

17

簡明総合キャッシュフロー情報を精選する

|

2022年12月31日までの年度 |

|||||

|

逸仙電商ホールディングス有限公司 |

その他の付属会社 |

VIEの主な受益者(WFOE及びその子会社) |

VIEとVIEの子会社 |

調整をなくす |

合併合計 |

|

(人民元千元) |

|||||

経営活動提供の現金純額(4) |

(25,271) |

221,798 |

(77,625) |

17,306 |

- |

136,208 |

グループ会社への出資 |

- |

- |

- |

- |

- |

- |

グループ会社への前払い |

(1,396,460) |

- |

(154,158) |

- |

1,550,618 |

- |

グループ会社の立て替え返済を受け取る |

2,539,576 |

- |

474,286 |

- |

(3,013,862) |

- |

短期投資を購入する |

(342,380) |

(1,879,422) |

(200,000) |

- |

- |

(2,421,802) |

短期投資満期日 |

- |

1,359,564 |

100,000 |

- |

- |

1,459,564 |

無形資産を購入する |

- |

(351) |

(8,199) |

- |

- |

(8,550) |

財産と設備を購入する |

- |

(2,553) |

(47,948) |

(277) |

- |

(50,778) |

企業買収、現金と現金等価物を差し引いた純額 |

- |

(2,107) |

- |

- |

- |

(2,107) |

株式投資への投資 |

- |

(1,842) |

(104,000) |

(30,000) |

- |

(135,842) |

グループ会社を代表して支払う |

- |

- |

|

- |

- |

- |

その他の投資活動 |

- |

- |

4,099 |

- |

- |

4,099 |

投資活動提供の現金純額 |

800,736 |

(526,711) |

64,080 |

(30,277) |

(1,463,244) |

(1,155,416) |

グループ会社が出資する |

- |

- |

- |

- |

- |

- |

グループ会社の立て替え収益 |

- |

1,550,618 |

- |

- |

(1,550,618) |

- |

グループ会社の立て替え金を返済する |

- |

(3,013,862) |

- |

- |

3,013,862 |

- |

普通株式の初公開発行コスト |

(1,706) |

- |

- |

- |

- |

(1,706) |

優先株を発行して得られる収益は,発行コストを差し引く |

- |

- |

- |

- |

- |

- |

再編による株主の売掛金の償還 |

- |

- |

- |

- |

- |

- |

普通株買い戻し |

(654,650) |

- |

- |

|

- |

(654,650) |

優先株買い戻し |

- |

- |

|

- |

- |

|

その他の融資活動 |

1,906 |

- |

5,644 |

(5,644) |

- |

1,906 |

融資活動提供の現金純額 |

(654,450) |

(1,463,244) |

5,644 |

(5,644) |

1,463,244 |

(654,450) |

18

|

2021年12月31日までの年度 |

|||||

|

逸仙電商ホールディングス有限公司 |

その他の付属会社 |

VIEの主な受益者(WFOE及びその子会社) |

VIEとVIEの子会社 |

調整をなくす |

合併合計 |

|

(人民元千元) |

|||||

経営活動提供の現金純額(4) |

45,330 |

(218,176) |

(864,773) |

17,178 |

|

(1,020,441) |

グループ会社への出資 |

(25,856) |

(1,466,874) |

(7,450) |

- |

1,500,180 |

- |

グループ会社への前払い |

(2,060,287) |

- |

(391,564) |

- |

2,451,851 |

- |

グループ会社の立て替え返済を受け取る |

1,165,010 |

- |

149,664 |

- |

(1,314,674) |

- |

無形資産を購入する |

- |

(10,648) |

(14,590) |

(66) |

- |

(25,304) |

財産と設備を購入する |

- |

(4,321) |

(135,942) |

(1,170) |

- |

(141,433) |

企業買収、現金と現金等価物を差し引いた純額 |

- |

(992,408) |

2,756 |

- |

- |

(989,652) |

株式投資への投資 |

- |

(97,326) |

(105,499) |

(120,000) |

- |

(322,825) |

その他の投資活動 |

- |

(5,043) |

- |

- |

- |

(5,043) |

投資活動提供の現金純額 |

(921,133) |

(2,576,620) |

(502,625) |

(121,236) |

2,637,357 |

(1,484,257) |

グループ会社が出資する |

- |

25,856 |

1,466,874 |

7,450 |

(1,500,180) |

- |

グループ会社の立て替え収益 |

- |

2,322,187 |

- |

129,664 |

(2,451,851) |

- |

LIMNグループ会社の前金を償還する |

- |

(1,278,010) |

- |

(36,664) |

1,314,674 |

- |

その他の融資活動 |

(2,202) |

596 |

(100) |

- |

- |

(1,706) |

融資活動提供の現金純額 |

(2,202) |

1,070,629 |

1,466,774 |

100,450 |

(2,637,357) |

(1,706) |

|

2020年12月31日まで年度 |

|||||

|

逸仙電商ホールディングス有限公司 |

その他の付属会社 |

VIEの主な受益者(WFOE及びその子会社) |

VIEとVIEの子会社 |

調整をなくす |

合併合計 |

|

(人民元千元) |

|||||

経営活動提供の現金純額(4) |

(20,890) |

(180,998) |

(829,310) |

47,830 |

- |

(983,368) |

グループ会社への出資 |

(624,978) |

(1,409,694) |

- |

- |

2,034,672 |

- |

グループ会社への前払い |

(5,487,408) |

- |

(422,213) |

- |

5,909,621 |

- |

グループ会社の立て替え返済を受け取る |

840 |

- |

306,913 |

- |

(307,753) |

- |

グループ会社を代表して支払う |

- |

- |

(74,662) |

- |

74,662 |

- |

無形資産を購入する |

- |

(150,833) |

(7,861) |

(316) |

- |

(159,010) |

財産と設備を購入する |

- |

(556) |

(208,227) |

(16,786) |

- |

(225,569) |

買い入れの前払い価格 |

- |

(71,476) |

- |

- |

(24,500) |

(95,976) |

株式投資への投資 |

- |

(5,345) |

(30,207) |

- |

- |

(35,552) |

その他の投資活動 |

(3,196) |

- |

10,471 |

- |

- |

7,275 |

投資活動提供の現金純額 |

(6,114,742) |

(1,637,904) |

(425,786) |

(17,102) |

7,686,702 |

(508,832) |

グループ会社が出資する |

- |

624,978 |

1,409,694 |

|

(2,034,672) |

- |

グループ会社の立て替え収益 |

- |

5,605,708 |

- |

303,913 |

(5,909,621) |

- |

LIMNグループ会社の前金を償還する |

- |

(3,840) |

- |

(303,913) |

307,753 |

- |

優先株を発行して得られる収益は,発行コストを差し引く |

3,909,059 |

- |

- |

- |

(40,465) |

3,868,594 |

普通株を発行して得られる収益は,発行コストを差し引く |

4,389,910 |

- |

- |

- |

(9,697) |

4,380,213 |

普通株買い戻し |

(491,167) |

- |

- |

- |

- |

(491,167) |

優先株買い戻し |

(1,076,771) |

- |

- |

- |

- |

(7,076,771) |

その他の融資活動 |

- |

2,593 |

10 |

(2,603) |

- |

- |

融資活動提供の現金純額 |

6,731,031 |

6,229,439 |

1,409,704 |

(2,603) |

(7,686,702) |

6,680,869 |

メモ:

19

*VIE(WFOEおよびその付属会社)の主要受益者がグループ会社を代表して支払う金額は、性質に応じて合併レベルで再分類されました。

*2020年12月31日、2021年12月31日、2022年12月31日現在、非VIE子会社に対応する金額には、ゼロ、グループ会社によるまだ返還されていない合併VIEに対する純債務融資9300万元、人民元9300万元が含まれています。

*VIEの主要受益者(WFOEおよびその子会社)とVIEが2019年7月に締結した独占業務提携協定に基づいて、VIEは、VIEの主な受益者(WFOEおよびその子会社)をVIEの技術支援、コンサルティングサービス、および他のサービスの独占サービスプロバイダとして招聘する。その見返りとして、VIEは、VIE(WFOEおよびその子会社)の主な受益者にサービス料を支払うことに同意し、VIE(WFOEおよびその子会社)の主な受益者によって決定された以下の方法のうちの1つに基づく金額である:VIE収入の特定のパーセンテージ、いくつかのソフトウェアを使用する固定許可料、および/またはVIE(WFOEおよびその子会社)の主な受益者は、提供されたサービスの性質に基づいて時々決定される他の支払い方法のうちの1つである。VIEの主要な受益者(WFOE及びその子会社)は、サービスの複雑さ、かかる時間及び商業価値などの要因に応じてサービス料金額を調整することができる。

VIEの主要受益者(WFOE及びその付属会社)は、2020年、2020年、2021年及び2022年12月31日までに、VIEから独占業務協力協定に関するサービス料を一切徴収しないことを決定したが、VIEは各期間においてもVIE(WFOE及びその付属会社)の主要受益者にサービス料を支払わないこととした。

独占業務提携協定を除く,(I)VIEの主な受益者(WFOEとその付属会社)及び(Ii)VIE及びVIE付属会社間のすべての会社間取引(以下の脚注に掲載)は,2020年まで,2020年,2021年及び2022年12月31日までの年次に関する合意に基づいて行われる。このような契約手配による関連会社間対応金やキャッシュフローも下記の脚注に掲載されています。

キャンセルされた会社間取引とは、主にVIEとVIEの子会社がVIEの主要受益者(WFOEとその子会社)から購入した商品やサービスであり、具体的には以下の通りである

|

|

12月31日までの年度 |

取引定価の確定根拠 |

||

|

|

2020 |

2021 |

2022 |

|

|

|

(人民元千元) |

|

||

(a) |

化粧品 |

274,967 |

208,203 |

118,764 |

原価付加法 |

(b) |

物流、販売促進、その他のサービス |

32,951 |

34,219 |

44,347 |

市価を参考にする |

|

|

|

|

|

|

|

合計する |

307,918 |

242,422 |

163,111 |

|

二零二年、二零二年及び二零二年十二月三十一日、(I)VIEの主要受益者(WFOE及びその付属会社)及び(Ii)VIE及びVIE付属会社間の会社間残高は、主に、(A)VIE及びVIE付属会社の製品及びサービスの購入によるVIEの主要受益者(WFOE及びその付属会社)の金がそれぞれ49,839,000元、人民元84,301,000元及び人民元98,780,000元、及び(B)VIE及びVIE付属会社の借入VIEの主要受益者の対応金がそれぞれゼロ、93,000,000元及び93,000元である。

|

|

12月31日までの年度 |

||

|

|

2020 |

2021 |

2022 |

|

|

(人民元千元) |

||

(a) |

化粧品 |

262,078 |

201,199 |

141,417 |

(b) |

物流、販売促進、その他のサービス |

51,600 |

35,190 |

76,422 |

|

|

|

|

|

|

合計する |

313,678 |

236,389 |

217,839 |

選定された合併財務データ

以下、2020年、2021年、2022年12月31日までの精選総合業務報告書と精選総合全面収益(赤字)表、2021年12月31日および2022年12月31日までの精選総合貸借対照表データおよび2020年、2020年、2021年および2022年12月31日までの精選総合キャッシュフローデータは、監査された総合財務諸表に由来するものである

20

この年間報告書の他のところにあります。以下に示す2018年12月31日と2019年12月31日までの年度の精選総合経営報告書と全面赤字データおよび厳選された総合キャッシュフロー表データおよび2018年12月31日現在、2019年12月31日および2020年12月31日までの精選総合貸借対照表データは、我々の総合財務諸表に由来しており、本年度報告にはこれらのデータは含まれていません。私たちの総合財務諸表はアメリカ公認の会計原則あるいはアメリカ公認会計原則に基づいて作成と列報されています。私たちの歴史的結果は必ずしも未来の予想結果を暗示しているわけではない。あなたは本年度報告の他の部分で選択された総合財務データの節を読んで、私たちの総合財務諸表と関連付記、及び“第5項.運営及び財務回顧及び展望”を読むべきである。

2018年12月31日、2019年12月31日、2020年12月31日、2021年12月31日、2022年12月31日までの年度の精選総合経営報告書と精選総合全面収益(赤字)レポートを表に示す

|

12月31日までの年度 |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

人民元 |

人民元 |

人民元 |

人民元 |

人民元 |

ドル |

|

(単位は千で、株式金額や1株当たりのデータは含まれていません) |

|||||

部分連結経営報告書と部分合併全面収益表(赤字): |

|

|

|

|

|

|

純収入合計 |

635,316 |

3,031,167 |

5,233,170 |

5,839,973 |

3,706,122 |

537,337 |

収入総コスト |

(232,073) |

(1,103,509) |

(1,869,145) |

(1,941,177) |

(1,187,370) |

(172,152) |

毛利 |

403,243 |

1,927,658 |

3,364,025 |

3,898,796 |

2,518,752 |

365,185 |

営業費用(1): |

|

|

|

|

|

|

*履行費用 |

(81,270) |

(300,122) |

(425,052) |

(434,018) |

(269,886) |

(39,130) |

販売と市場普及費用(2) |

(309,331) |

(1,251,270) |

(3,412,159) |

(4,005,589) |

(2,330,480) |

(337,888) |

一般事務と行政事務 |

(43,315) |

(209,326) |

(2,142,973) |

(941,347) |

(720,409) |

(104,449) |

*研究と開発 |

(2,641) |

(23,179) |

(66,512) |

(142,086) |

(126,875) |

(18,395) |

総運営費 |

(436,557) |

(1,783,897) |

(6,046,696) |

(5,523,040) |

(3,447,650) |

(499,862) |

(赤字)/営業収入 |

(33,314) |

143,761 |

(2,682,671) |

(1,624,244) |

(928,898) |

(134,677) |

(損失)/所得税前収入支出 |

(36,114) |

147,335 |

(2,681,445) |

(1,547,959) |

(818,628) |

(118,689) |

所得税給付 |

(4,010) |

(71,976) |

(6,970) |

921 |

(2,705) |

(392) |

純(赤字)/収入 |

(40,124) |

75,359 |

(2,688,415) |

(1,547,038) |

(821,333) |

(119,081) |

差し引く:非持株権益は純損失を占めるべき |

- |

- |

(608) |

(6,304) |

(5,962) |

(864) |

株主は純(損失)/収益を占めるべきである |

(40,124) |

75,359 |

(2,687,807) |

(1,540,734) |

(815,371) |

(118,217) |

優先株に対する増価 |

(3,465) |

(59,200) |

(242,209) |

- |

- |

- |

*配当金の支払いとみなされます |

(3,521) |

(61,239) |

(1,054,220) |

- |

- |

- |

当社の普通株主は純損失を占めなければならない |

(47,110) |

(45,080) |

(3,984,236) |

(1,540,734) |

(815,371) |

(118,217) |

純(赤字)/収入 |

(40,124) |

75,359 |

(2,688,415) |

(1,547,038) |

(821,333) |

(119,081) |

その他総合収益/(損失) |

|

|

|

|

|

|

外貨換算 |

240 |

13,822 |

(111,697) |

(158,515) |

181,585 |

26,327 |

総合(損失)/収益合計 |

(39,884) |

89,181 |

(2,800,112) |

(1,705,553) |

(639,748) |

(92,754) |

普通株1株当たり純損失 |

|

|

|

|

|

|

普通株1株当たりの純損失-基本 |

(0.17) |

(0.10) |

(4.78) |

(0.61) |

(0.34) |

(0.05) |

*普通株1株当たり純損失-希釈後 |

(0.17) |

(0.10) |

(4.78) |

(0.61) |

(0.34) |

(0.05) |

1株当たり純収益/(損失)を計算するための株式 |

|

|

|

|

|

|

普通株-基本株 |

271,261,594 |

450,499,736 |

833,714,126 |

2,526,833,201 |

2,372,728,777 |

2,372,728,777 |

*普通株式-希釈後 |

271,261,594 |

450,499,736 |

833,714,126 |

2,526,833,201 |

2,372,728,777 |

2,372,728,777 |

メモ:

21

|

12月31日までの年度 |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

人民元 |

人民元 |

人民元 |

人民元 |

人民元 |

ドル |

|

(単位:千) |

|||||

費用を履行する |

- |

- |

(2,947) |

(13,122) |

(4,267) |

(619) |

販売とマーケティング費用 |

- |

- |

(54,332) |

(80,558) |

(62,231) |

(9,023) |

一般と行政費用 |

(14,031) |

(74,995) |

(1,841,409) |

(418,823) |

(248,400) |

(36,015) |

研究開発費 |

- |

- |

(1,900) |

(17,937) |

(25,962) |

(3,764) |

|

|

12月31日までの年度 |

||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

人民元 |

人民元 |

人民元 |

人民元 |

人民元 |

ドル |

|

|

(単位:千) |

||||

販売とマーケティング費用 |

- |

(370) |

(2,630) |

(41,573) |

(48,700) |

(7,061) |

2018年12月31日現在、2019年12月31日現在、2020年、2021年、2022年までの連結貸借対照表データを以下の表に示します

|

12月31日までの年度 |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

人民元 |

人民元 |

人民元 |

人民元 |

人民元 |

ドル |

|

(単位:千) |

|||||

選択された総合貸借対照表データ: |

|

|

|

|

|

|

現金、現金等価物、制限された現金 |

25,062 |

676,579 |

5,733,392 |

3,138,008 |

1,512,945 |

219,356 |

短期投資 |

- |

10,000 |

- |

- |

1,072,867 |

155,551 |

売掛金 |

64,748 |

265,302 |

419,317 |

355,837 |

200,843 |

29,119 |

在庫、純額 |

87,494 |

504,049 |

616,808 |

695,761 |

423,287 |

61,371 |

前払金その他流動資産 |

22,756 |

115,231 |

304,641 |

366,191 |

292,825 |

42,456 |

関係者が金に対処する |

87,898 |

664 |

14,370 |

60 |

5,654 |

820 |

流動資産総額 |

287,958 |

1,571,825 |

7,088,528 |

4,555,857 |

3,508,421 |

508,673 |

財産と設備、純額 |

3,810 |

109,410 |

285,297 |

245,314 |

75,619 |

10,964 |

使用権資産、純額 |

19,617 |

263,346 |

536,710 |

422,966 |

133,004 |

19,284 |

総資産 |

328,221 |

2,010,317 |

8,307,738 |

7,272,009 |

5,862,656 |

850,006 |

売掛金 |

90,222 |

400,542 |

466,705 |

240,815 |

119,847 |

17,376 |

費用とその他の負債を計算すべきである |

77,901 |

191,065 |

411,944 |

370,531 |

323,259 |

46,868 |

流動負債総額 |

187,265 |

763,343 |

1,130,677 |

877,583 |

588,412 |

85,311 |

非流動負債総額 |

11,544 |

172,787 |

313,467 |

386,933 |

211,718 |

30,696 |

総負債 |

198,809 |

936,130 |

1,444,144 |

1,264,516 |

800,130 |

116,007 |

中間総株 |

187,887 |

1,129,987 |

- |

338,587 |

339,924 |

49,284 |

株主権益合計/(損失) |

(58,475) |

(55,800) |

6,863,594 |

5,668,906 |

4,722,602 |

684,715 |

総負債、中間層権益、株主権益/(赤字) |

328,221 |

2,010,317 |

8,307,738 |

7,272,009 |

5,862,656 |

850,006 |

2018年12月31日現在、2019年12月31日現在、2020年、2021年、2022年までの総合キャッシュフローデータを以下の表に示します

|

12月31日までの年度 |

|||||

|

2018 |

2019 |

2020 |

2021 |

2022 |

|

|

人民元 |

人民元 |

人民元 |

人民元 |

人民元 |

ドル |

|

(単位:千) |

|||||

選定された統合キャッシュフローデータ |

|

|

|

|

|

|

現金純額(経営活動用)/経営活動による提供 |

(96,207) |

(6,179) |

(983,368) |

(1,020,441) |

136,208 |

19,749 |

投資活動のための現金純額 |

(7,877) |

(148,172) |

(508,832) |

(1,484,257) |

(1,155,416) |

(167,519) |

融資活動が提供する/用の現金純額 |

123,678 |

795,231 |

6,680,869 |

(1,706) |

(654,450) |

(94,886) |

現金および現金等価物と限定的現金に及ぼす為替レート変動の影響 |

790 |

10,637 |

(131,856) |

(88,980) |

89,978 |

13,044 |

現金および現金等価物と限定的な現金純増加/(減少) |

20,384 |

651,517 |

5,056,813 |

(2,595,384) |

(1,583,680) |

(229,612) |

年初現金および現金等価物と制限現金 |

4,678 |

25,062 |

676,579 |

5,733,392 |

3,138,008 |

454,968 |

年末現金および現金等価物と制限現金 |

25,062 |

676,579 |

5,733,392 |

3,138,008 |

1,554,328 |

225,356 |

22

適用されません。

適用されません。

リスク要因の概要

私たちのアメリカ預託証明書に投資することは重大な危険と関連がある。私たちのアメリカ預託証明書に投資する前に、本年度報告書のすべての情報をよく考慮しなければなりません。以下は,我々が直面している主なリスクの要約であり,関連する見出しごとに並べられているこれらのリスクは“プロジェクト3.キー情報であるD.リスク要因”と題した節でより全面的に議論されている

私たちのビジネスや産業に関するリスクは

私たちのビジネスや業界に関連するリスクおよび不確定要因は含まれていますが、これらに限定されません

23

会社の構造に関するリスク

私たちの会社の構造に関連するリスクと不確定要素は含まれていますが、これらに限定されません

中国でのビジネスに関するリスク

中国での業務展開に関するリスクや不確定要因にも直面しているが、これらに限定されない

24

アメリカの預託証明書に関連するリスクは

これらのリスクに加えて、私たちは、以下のリスクを含むが、以下のリスクを含む、米国預託証明書に関連する一般的なリスクに直面している

私たちのビジネスや産業に関するリスクは

私たちは活力に満ちた産業で運営されており、運営の歴史は限られている。私たちの過去の経営業績と財務業績は未来の業績を予測できないかもしれません。

私たちは2016年に運営を開始した。我々の総純収入は2020年の52.3億元から2021年の58.4億元に増加し、11.6%増加し、2021年の58.4億元から2022年の37.1億元(5.373億ドル)に低下し、36.5%低下した。経営の歴史が比較的限られている会社として、私たちの歴史的成長は私たちの未来の業績を予測できないかもしれません。私たちは私たちの成長戦略を成功的に実行できないかもしれないし、私たちが私たちの戦略計画を達成しても、私たちは持続的に利益を上げることができないかもしれない。今後しばらくの間、私たちの収入は私たちの予想よりも下がったり増加したりするかもしれない。以下のリスクと本年度報告で述べた他のリスクの実現により、私たちは将来も様々な原因で重大な損失を被る可能性があり、私たちは予見できない困難、複雑な状況、遅延、その他の未知の要素に直面する可能性がある

25

私たちは私たちが今後直面する可能性のあるこれらと他の危険と挑戦に成功的に対応できるかどうか確信できない。このようなすべての事件は私たちの業務、運営結果、そして財務状況に実質的な悪影響を及ぼす可能性がある。このような危険のため、私たちの顧客群は減少するかもしれない。これらのリスクのいずれも私たちの純売上高の増加を低下させ、私たちの利益率と収益性に悪影響を及ぼす可能性がある。私たちの純売上高の伸びを維持したり、利益率を高めたりできなければ、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。あなたは私たちの未来の業績の指標として私たちの歴史上の純売上高成長率に依存してはいけません。

美容業の競争が激しい。もし私たちが効果的に競争できなければ、私たちは私たちの市場シェアを失うかもしれないし、私たちの業務、経営業績、財務状況は実質的な悪影響を受けるかもしれない。

私たちは美容業界で、複数の美容ブランドを持ったり運営したりする大手国際消費財会社を含む国内と国際会社中国からの激しい競争に直面している。美容業界の競争は激しく、多種の要素に基づいて、新製品を発売する能力、製品定価、製品と包装の品質、ブランド知名度、感知価値と品質、革新、オフライン販売能力、顧客の機能と感情満足度、販売促進活動、広告、社説、電子商取引とモバイル電子商取引の措置とその他の活動を含む。私たちは異なる会社がいくつかの異なる流通ルートで販売している大量の新製品と大量の既存製品と競争しなければならない。

多くの国内と国際消費財会社は私たちよりも多くの財務、技術あるいはマーケティング資源、より長い経営歴史、より大きなブランド認知度あるいはより大きな顧客基盤を持っており、私たちよりも効果的に変化するビジネスと経済状況に対応できるかもしれない。私たちのビジネスモデルは異なるにもかかわらず、その業界の既存と新しい参加者は、彼らのビジネスモデルを転換し、私たちと直接競争する可能性もある。彼らはまた顧客に優しい価格で若い世代のための製品を発売したり、彼らの既存の製品に対して値下げ戦略を取って、私たちと直接競争することができます。これらの大手消費財会社が既定の販売ネットワークを維持していることと、彼らがより大きなブランド力を持っていることを考慮して、私たちの既存の顧客が彼らの製品により多くの財布シェアを割り当てないこと、あるいは私たちに製品を購入することを完全に停止することを保証することはできません。また、私たちの競争相手は、私たちの製品の通常価格以下の価格で製品を提供することで市場シェアを獲得しようとしているかもしれません。競争力のある価格設定は私たちが価格を下げる必要があるかもしれません。これは私たちの収益力を下げたり、販売損失を招いたりします。私たちの競争相手、彼らの多くの人は私たちより多くの資源を持っていて、これらの値下げと販売損失にもっと耐えられるかもしれません。

競争相手がこれらの分野で活動するタイミングや規模を予測することは困難であり、美容業界に新たな競争相手が出現するかどうかを予測することも困難である。また、さらなる技術突破は、オンライン小売市場競争を増加させる新技術及び強化技術、競争相手が提供する新製品、及び競争相手マーケティング計画の実力及び成功を含み、我々の成長及び我々のビジネス戦略の実施を阻害する可能性がある。

私たちの競争能力はまた、私たちのブランドと製品の持続的な実力、業界の傾向と消費者の選好を予測し、捕捉する能力、私たちのマーケティング、革新と実行戦略の成功、私たちの製品供給の持続的な多様化、新製品の発売と革新の成功管理、強力な運営実行力(注文履行と供給チェーン管理を含む)、および私たちの新市場への進出と既存の地域業務の拡大における成功にかかっている。もし私たちが効果的な競争を続けることができなければ、私たちは私たちの市場シェアを失う可能性があり、私たちの業務、経営業績、財務状況は重大で不利な影響を受ける可能性がある。

私たちの成功は私たちの製品の持続的な人気度と、業界の傾向と消費者の選好と行動の変化をタイムリーに予測し、対応する能力にかかっています。

私たちの業務と運営の成功は、消費者に魅力的な良質な製品を提供し続ける能力があるかどうかにかかっている。美容業はある程度ファッションと美容トレンドと消費者によって推進されています

26

嗜好および行動は急速に変化する可能性があり、ソーシャルメディアおよびデジタルメディアの迅速な使用および拡散、ならびに情報および意見の共有速度に対する消費者の深刻な影響を受ける可能性がある。業界の傾向及び消費者の選好と行為の絶えずの変化に伴い、私たちはまた新しい製品の開発、生産とマーケティングに努力し、私たちのブランドの認知度を維持し、高め、有利な製品の組み合わせを実現し、私たちがどのようにしてどこで製品を販売し、販売する方法を改善しなければならない。私たちの成功は私たちの製品の広範な消費者に対する魅力に依存し、これらの消費者の選好と行為は正確に予測できず、迅速に変化する可能性があり、また私たちが製品革新、製品ラインの拡張及びマーケティングと販売促進活動などを通じて業界の傾向と消費者の選好及び行為を適時、経済的に効果的に予測と応答する能力に依存する。顧客との深い接触と先進的なビッグデータ分析により、業界傾向と消費者の選好と行動を効果的かつ効率的に予測し、それに反応することができる。しかし、私たちは、特に私たちが顧客基盤を維持または拡大し、異なる特徴の顧客に対して多様な製品を提供し続ける場合に、消費者の選好や行動を随時成功的に予測して応答できることを保証することはできません。業界動向、消費者選好、行動の変化を予測して対応できなければ、幅広い市場認識度を持つ製品を開発し続けることができず、新興の成長機会をつかむことができず、既存製品に対して競争力のある販売戦略をとることができず、在庫を正確に予測·管理することができない可能性がある。このような失敗は私たちのブランドイメージにマイナスの影響を与え、顧客体験やブランド忠誠度の低下を招く可能性もある。このようなすべての事件は私たちの業務、見通し、そして経営結果に実質的な悪影響を及ぼす可能性がある。

私たちが発売した新製品は私たちが予想したように成功しないかもしれません。これは私たちの業務、将来性、財務状況、運営結果に実質的な悪影響を及ぼすかもしれません。

急速に発展するファッションと美容傾向及び消費者の好みは美容製品のライフサイクルを短縮し、私たちは引き続き新製品の開発、生産とマーケティングに努力し、私たちのブランドの認知度を維持し、高め、そして私たちの製品開発とサプライチェーン周期を短縮することが求められている。私たちの持続的な成功は私たちの美容業界の傾向、消費者の美容製品に対する選好及び消費者の私たちの業界とブランドに対する態度によって、適時かつ費用効果を持って製品を開発と発売する能力がある。もし私たちが顧客を引き付ける新製品を成功的に、持続的に開発できなければ、私たちの純収入と利益率は影響を受けるかもしれない。

私たちは私たちの新製品概念を開発し、評価し、検証するための既定のプロセスを持っている。それにもかかわらず、すべての新製品の発表にはリスクがあり、予期せぬ結果が出る可能性もある。例えば、新製品の発表および販売に対する顧客の受容度は、製品自体またはその価格に対する受容度が不足しているため、または私たちのマーケティング戦略の有効性が限られているため、私たちが予想しているほど高くない可能性がある。これらの新しい顧客グループの選好、傾向、行動に対する十分なデータ洞察と理解が不足しているため、私たちの既存の顧客グループ以外の製品のカバー範囲を拡大することを目的とした新製品の発売は私たちが予想したように成功しないかもしれない。私たちが新製品を発売する能力は遅延や困難の制限を受ける可能性があり、私たちのサプライヤーやメーカーが適時に新製品を製造する能力に影響を与える可能性がある。また、新たに発売された製品により、いくつかの既存製品の売上が低下する可能性がある。さらに、製品革新は、製品革新および開発、マーケティング、および広告に関連する費用を含む、私たちの従業員および財務資源に圧力を与える可能性があり、これらの費用は、その後、十分な販売レベルの支援を得ることができない。また、新製品の販売は、私たちの在庫管理の有効性や物流サプライヤーが提供する配送品質や注文履行サービスの影響を受ける可能性があり、製品不足や遅延や欠陥や不適切な製品納入に遭遇する可能性があります。これらのいずれも、販売目標を達成する能力を遅延または阻害する可能性があり、これは、私たちの業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性がある。

27

私たちが行っている業務戦略の一部として、カラー化粧品やスキンケア用品カテゴリで新製品を発売し続けるとともに、私たちの製品発表をこれまでほとんど運営経験のない隣接カテゴリに拡張していく予定です。隣接製品種別の製品発表の成功は、我々のこのようなカテゴリでの運営経験が相対的に不足していること、我々の競争相手の実力、または上記の任意の他のリスクによって阻害される可能性がある。また、新製品カテゴリへのいかなる拡張も、追加的な運営と財務的制限を受ける可能性があり、これは、私たちがこのような拡張を成功させる能力を抑制することができるかもしれない。もし私たちが私たちの伝統的なカテゴリまたは隣接カテゴリで商業的に成功した製品を発売し続けることができなければ、私たちの業務、財務状況、および経営結果は実質的で不利な影響を受ける可能性がある。

私たちの業務は私たちの製品の品質、有効性、安全性にある程度依存します。

消費者は、製品汚染、製品安全または品質故障に関連しても、実際的にも感知されても、禁止または制限を含む成分または不適切な成分が混合されても、私たちのブランドのイメージを損なう可能性があり、消費者に他の製品を選択させる可能性がある。製品安全または特定の消費者に適合性の汚染または他の悪影響を使用する疑いは、事実でなくても、そのような疑惑に応答するために多くの時間および資源を必要とする可能性があり、時々、影響を受けた製品の任意またはすべての流通市場から製品をリコールすることを引き起こす可能性がある。このような問題やリコールは私たちの収益性とブランドイメージに否定的な影響を及ぼす可能性がある。

もし私たちの製品が発見されたり、欠陥や安全ではないと思われたり、またはそれらが私たちの消費者の期待を満たしていない場合、私たちと消費者との関係が影響を受ける可能性があり、私たちのブランドの魅力が低下する可能性があり、私たちのいくつかの製品をリコールする必要があり、および/または規制行動の対象となる可能性があり、販売や市場シェアを失うか、あるいはボイコットまたは責任クレームの対象となる可能性がある。さらに、消費者が私たちの競争相手の製品が似ていると思っている場合、安全または他の欠陥は、私たち自身の製品に対する消費者の需要を減少させる可能性がある。これらの結果のいずれも、私たちの業務、財務状況、および運営結果に実質的な悪影響を及ぼす可能性がある。

私たちは私たちの成長戦略を成功的に施行できないかもしれない。

私たちの未来の成長、収益力、キャッシュフローは私たちが業務戦略を成功的に実施する能力に依存し、業務戦略はまた多くの要素に依存して、私たちの能力を含む

28

私たちが予想していた方法や時間で上記の任意またはすべての計画を成功的に達成できるという保証はない。また,これらの目標を達成するためには投資が必要となり,これらの投資は短期コストを招く可能性があり,現在の純売上高を生じることなく,我々の収益を希釈する可能性がある。私たちは私たちが予想していた戦略が達成されるだろうという予想された利益を全部または部分的に達成することを保証できない。これらのメリットを実現できなかったことは、私たちの業務、財務状況、運営結果に実質的な悪影響を及ぼす可能性があります。

私たちは私たちの成長を効果的または効率的に管理することができないかもしれない。

私たちの成長を管理するには、私たちの管理チームの高度な重視と、財務、サプライチェーン、流通、その他の資源の分配が必要です。成長を効果的に管理するためには、私たちの倉庫管理と在庫制御、私たちの内部制御と開示制御プログラムの維持と改善、私たちの情報技術システムとプログラムの維持と改善、そして私たちの従業員基盤の訓練と管理を含む、私たちの運営、財務、管理システムを強化し続けなければなりません。私たちはこれらの分野のいずれか1つまたは複数の側面で改善を達成できないかもしれないが、そうしなければ、私たちの業務、財務状況、および運営結果を深刻に損なう可能性がある。

私たちは過去に純損失を受けて、未来には利益を達成したり維持することができないかもしれない。

2020年の純損失は26.9億元、2021年の純損失は15.5億元、2022年の純損失は8.213億元(1億191億ドル)だった。2020年、2021年および2022年12月31日までの財政年度まで、本グループの経営活動の現金流量はそれぞれマイナス9.834億元、マイナス10.2億元および正の現金流量は1.362億元(1,970万ドル)だった。私たちはあなたに保証することはできません。私たちは未来に経営活動から純利益や正の現金流を生成することができます。私たちが収益性を維持する能力は、私たちが営業利益率を維持したり、向上させたりする能力に大きく依存します。私たちのコストと運営費用の増加よりも速い速度で私たちの収入を増加させることによっても、私たちのコストと運営費用を下げることで私たちの純収入の割合を占めています。今後も業務の持続的な発展と拡張に関する重大な支出が継続されることが予想される

このような巨額の支出のために、私たちは今後いくつかの時期に利益を維持するために十分な収入を作らなければならないだろう。私たちは十分な収入を生むことができないかもしれません。原因はたくさんあります。原因はたくさんあります。私たちの製品に対する潜在的な需要不足、日々の激しい競争、挑戦に満ちたマクロ経済環境、新冠肺炎疫病の影響、本年度報告の他の部分で議論された他のリスクがあります。もし私たちが収益性を維持または向上させることができなければ、私たちの業務と運営結果は不利な影響を受ける可能性がある。

私たちは第三者電子商取引プラットフォームに頼ってネットで私たちの製品を販売します。プラットフォームのサービスや運営が中断されたり、プラットフォームとの連携が終了したり、悪化したり、コストが上昇したりする場合、私たちの業務および運営結果は大きな悪影響を受ける可能性があります。

現在、私たちの製品のオンライン販売は天猫、京東、唯品会などの第三者電気商プラットフォームに依存しており、私たちのオンライン販売収入の大部分はこれらのプラットフォームから来ている。2020年2021年2022年には私たちの純収入の大部分は第三者電子商取引店から来ています

29

ホームです。プラットフォームのサービスまたは運営が中断された場合、プラットフォームが満足な顧客体験を提供することができず、新しいユーザを引き付けることができず、既存のユーザを維持することができない場合、第三者電子商取引プラットフォームとの協力が終了、悪化、またはコストが高くなる場合、またはこれらのプラットフォームが私たちの旗艦店にトラフィックを吸引することを奨励できない場合、または私たちの製品の販売を促進することができなければ、私たちの業務および運営結果は実質的な悪影響を受ける可能性がある。私たちは、特に中国の電子商取引業界における彼らのリードと重大な影響力を考慮して、商業的に許容可能な条項と条件で代替ルートをタイムリーまたは完全に見つけることができることを保証することはできない。さらに、このような第三者電子商取引プラットフォームの任意の否定的な宣伝、そのようなプラットフォーム上での非正規品、偽または欠陥商品の販売に対する公衆のいかなる見方、または主張は、価値があるかどうか、または確認されたか否かにかかわらず、ほとんどが私たちがコントロールできるものではなく、これらのプラットフォームへのアクセスを阻止し、私たちの旗艦店の顧客流量の減少やわが製品の販売減少を招く可能性があり、これは私たちの業務および運営業績に負の影響を与える可能性がある。

2018年下半期、私たちはWeChatに会社ルートを導入し、私たちの流通ルートをさらに多様化した。わが社のWeChatでのチャネルにより、比較的新しい電子商取引法の制約を受ける可能性があります。これらの規定を遵守しなければ、我々の業務、財務状況、運営結果に実質的な影響を与える可能性がある。“プロジェクト4.会社情報-B.業務概要-規約-オンライン取引および電子商取引に関する規約”を参照。”

もし私たちの製品に対する消費者の需要を正確に予測したり、私たちの在庫を十分に管理できなければ、私たちの経営業績は実質的な損害を受ける可能性があります。

私たちの業務は私たちに大量の在庫を効率的に管理することを要求する。我々は,各種製品の需要や人気度の予測に基づいて購入決定を行い,在庫単位の在庫を管理する.しかし,在庫,部品,具や原材料の発注から販売日まで,製品に対する需要が大きく変化する可能性がある。需要は季節性、新製品発表、製品周期と定価の急速な変化、製品欠陥、販売促進、消費者支出パターンの変化、消費者の私たちの製品センスに対する変化、その他の要素の影響を受ける可能性があり、私たちの消費者は私たちの予想した数量の製品を購入できないかもしれない。需要を正確に予測し、適切な製品や部品レベルを決定することは難しいかもしれない。私たちは通常、販売されていない製品をODM/OEMとパッケージ供給パートナーに返却する権利がありません。在庫を効率的に管理することができない場合や第三者製造業者やサプライヤーと有利な信用条項を協議することができなければ、在庫が古くなるリスクが増加し、在庫価値が低下する可能性があり、消費者ニーズを過大評価した場合には、大量の在庫減記やログアウトが生じる可能性があり、あるいは消費者ニーズを過小評価した場合には、必要な生産および納品遅延を確保するためにコストを増加させる可能性がある。消費者のニーズや遅延を満たすことができず、お客様に私たちの製品を渡すことができないと評判や顧客関係が損なわれる可能性があります。また、在庫レベルを下げるために販売価格を下げたり、メーカーやサプライヤーにより高い価格を支払うことを要求された場合、私たちの利益率はマイナスの影響を受ける可能性があります。上記のいずれの状況も、私たちの業務、財務状況、経営結果に重大な悪影響を及ぼす可能性があります。

私たちの業務と将来性は私たちがブランドと名声を確立する能力にかかっていますが、私たち、私たちの製品と運営、私たちの経営陣、ブランド大使、KOL、または他の業務パートナーへの負の宣伝は私たちのブランドと名声を損なう可能性があります。

私たちは私たちのブランドの名声を維持して高めることは私たちの業務の成功に非常に重要で、私たちの財務成功は消費者の私たちのブランドに対する見方に直接かかっていると信じています。有名ブランドは私たちの消費者に対する魅力を向上させるために重要だ。私たちは競争の激しい市場で運営しているため、ブランドの維持と向上は市場の地位を維持する能力に直接影響を及ぼす。若い会社として、私たちの消費者の中でのブランド知名度はもっと成熟した美容ブランドほど強くないかもしれません。私たちのブランドの認知度と栄誉度を維持し、高めていくことは私たちの業務と未来の成長に重要です。

私たちの名声とブランドを維持する能力は多くの要素の影響を受けて、その中のいくつかの要素は私たちがコントロールできない。これらの要因は、私たちが満足できる消費者体験を提供する能力を含み、これは、競争力のある価格で消費者のニーズおよび好みに合った革新的な製品を市場に発売する能力、私たちおよび私たちの製造およびサービスパートナーが動物試験に関連する基準、製品の品質およびサービスに関連する様々な変化するルールおよび基準のような道徳および社会基準を遵守する能力に依存する

30

安全、労働及び環境保護、安全かつ高品質の製品を生産する能力、満足できる注文履行サービスを提供する能力、及び迅速な良質な顧客サービスに応答する能力を提供する。これらの分野で成功できなければ、私たちの顧客体験、私たちの名声とブランドイメージ、そして私たちが顧客を維持し、誘致する能力を損なうかもしれません。もし私たちのマーケティング計画や製品計画が私たちのブランドのイメージや消費者を引きつける能力に期待した影響を与えることができなければ、私たちのブランドの成功も影響を受ける可能性があります。この3年間、私たちは私たちのブランドを普及させるために多くのエネルギーを投入した。また、“私たちが多様なルートで顧客を誘致するための様々な販売やマーケティング活動は、大規模な広告や大規模な販売促進活動を含め、大きなコストが発生している。もし私たちが費用対効果と効率的な方法で販売やマーケティングを行うことができなければ、私たちの経営結果や財務状況は実質的で不利な影響を受ける可能性がある“と述べた。しかし、私たちはこのような活動が成功し、成功するか、あるいは私たちが期待しているブランド普及効果を達成できるということを保証することはできません。もし私たちの名声を維持し、私たちのブランド認知度を高めたり、私たちの製品に対する肯定的な認知度を増加させることができなければ、私たちの消費者基盤を維持し、発展させることは難しいかもしれません。私たちの業務、財務状況と経営業績は実質的で不利な影響を受けるかもしれません。

さらに、私たちの第三者メーカーまたは原材料サプライヤーが道徳、社会、製品、労働、環境法律、法規または基準を遵守できなかった場合、または動物実験のような政治的または社会的論争を持ついかなる行動に参加しても、私たちの名声にマイナスの影響を与え、販売低下や消費者ボイコットを含む様々な不利な結果を招く可能性がある。さらに、私たちは時々、お客様が私たち、私たちの製品、私たちの経営陣、私たちの業務パートナー、私たちのブランド大使、または私たちと協力しているKOLへの苦情や負の宣伝に直面する可能性があり、これは私たちのブランド、名声、および業務に悪影響を与え、私たちのブランドの消費者に対する魅力を低下させるかもしれません。いくつかの否定的な宣伝は、第三者や私たちの競争相手からの悪意のある嫌がらせや不公平な行為から来る可能性があり、これらは私たちがコントロールできない。私たちのブランド大使やKOLに関する否定的な宣伝は、私たちの名声、私たちの業務、そして私たちの運営結果に悪影響を及ぼすかもしれません

これらまたは他の理由により、私たちの名声またはビジネスパートナーの名声が損なわれたり、消費者の信頼が失われたりして、私たちの運営結果や財務状況に実質的な悪影響を及ぼす可能性があり、私たちのブランドや名声を再構築するための追加の資源が必要となるかもしれない。

私たちの業務はすでに新冠肺炎の影響を受け続けている可能性がある。

新冠肺炎疫病は著者らの業務に対する多くの方面の挑戦を含む独特な全世界と全業界の挑戦をもたらした。私たちのほとんどの収入と従業員は中国に集中している。 私たちの財務状況、運営結果とキャッシュフローはすべて新冠肺炎の発展軌跡の影響を受けて、それが美容業界と中国全体の経済に与える影響を含む。新冠肺炎の伝播及び達美航空とオミックなどの新しい突然変異変異体の出現は、中国各地の多くの会社のオフィス、小売店と製造施設を一時的に閉鎖し、2020年以来旅行制限と検疫措置を取った。そのため、中国全土の社会や経済活動は時々制限され、期間内に不要な消費の機会、特にオフライン販売ルートの機会は不利な影響を受ける。

2020年下半期から2022年末まで、疫病の一時的な緩和と新変種の出現に伴い、地方政府が新冠肺炎の伝播を抑制するために実施した多くの予防措置はすでに緩和し、時々再実施した。したがって,消費を自由に支配できる機会は限られており,我々の運営結果はその間に変動する.特に、2020年下半期から2021年上半期にかけて、新冠肺炎の改善により抑圧された需要の放出により、2021年上半期には2020年と2019年よりそれぞれ高い純収入総額を記録している。しかし、デルタ航空やオミック·ミュータントのような新冠肺炎の新変種の伝播は、消費者感情や購入活動全体を弱めることになり、私たちのオフライン小売店の客数が減少し、これは2021年下半期以来のオフライン小売店による販売に悪影響を与え、2021年下半期と2022年の総純収入にマイナス影響を与えている。全体的に言えば、私たちの2021年通年の総純収入は前年の52.3億元から58.4億元に増加し、11.6%増加した。2022年通年の総純収入は2021年の人民元58.4億元から37.1億元(5.373億ドル)に低下し、減少幅は36.5%だった。また,その間に納品サービスを得ることや遅延することができないため,我々のオンライン売上高は同時期に変動する.私たちの供給と在庫管理では、私たちのODM/OEMとパッケージ供給パートナーや他のサービスパートナーはその間に生産能力を削減しなければなりませんが、私たちの自営倉庫を通じて十分な在庫レベルと履行能力を維持することができます。

31

中国は2022年末からゼロCOVID政策を改正し、昨年12月に大部分の旅行制限と検疫要求を取り消した。この間,多くの都市の症例が急増し,我々および我々のサプライヤーや物流プロバイダの運営に中断をもたらし,ウイルスの将来への影響には不確実性があり,特に政策が変化した場合である。この大流行が我々の今後の業務成果にどの程度影響するかは,高度な不確実性と予測不可能な将来の事態の発展に依存し,新冠肺炎爆発の頻度,持続時間と程度,異なる特徴を持つ新変種の出現,症例の制御や治療努力の有効性,および将来これらの事態の発展に対する可能性のある行動を含む。中国は国内消費の低下、失業率の上昇、他国への商品輸出の深刻な中断、さらに大きな経済不確定性を経験する可能性があり、これは消費者の信頼が低迷を続ける可能性があるため、私たちの業務に実質的なマイナス影響を与える可能性がある。そのため、新冠肺炎疫病は現在と今後数年間引き続き著者らの業務、財務状況と運営結果に実質的な不利な影響を与える可能性がある。

もし私たちが優れた顧客体験を提供できなければ、私たちの業務と名声は実質的な悪影響を受けるかもしれない。

私たちの業務の成功は私たちが卓越した顧客体験を提供する能力にかかっていて、これは様々な要素に依存しています。これらの要因には、消費者のニーズや好みに応じて、競争力のある価格で革新製品を市場に投入する能力、顧客の生活様式に適応し、顧客と深く接触する能力、および製品やサービスの品質を維持する能力、タイムリーで信頼性の高い納品と応答の迅速な優れた販売前およびアフターサービスを提供することが含まれている。当社が本年報の他の部分で議論している卓越した顧客体験を維持するための他の努力に加えて、例えば、製品の品質を保証し、業界の傾向と顧客の好みに合った製品を提供する上でのたゆまぬ努力に加えて、私たちは大量の資金を投入して高品質で反応の迅速な顧客サービスを提供します。

2022年12月31日まで、私たちは約334人の美容コンサルタントがいます。私たちはすべての美容コンサルタントに標準化された従業員行動訓練と美容製品訓練を提供し、従業員の行動を規範化するための詳細な従業員マニュアルを維持していますが、私たちの美容コンサルタントが私たちの顧客に一貫した満足な顧客サービスを提供する保証はありません。私たちの美容コンサルタントのどんなマイナスの顧客サービス体験も、私たちの実店舗オンラインでも、私たちの顧客コミュニティや一対一のチャットを通じても、お客様が私たちの製品を購入することを阻止し、私たちの名声とブランドイメージに悪影響を与える可能性があります。

私たちは広州にもう一つの顧客サービスセンターがあります。毎朝8時30分からサービスを提供します。真夜中まで、お客様の私たちの製品とサービスに対する様々な問い合わせと苦情を処理します。私たちの顧客サービスセンターには、2022年12月31日まで、私たち自身の従業員と第三者サービスプロバイダの代表を含む顧客サービス代表のグループがあります。私たちのカスタマーサービス代表が満足できるサービスを提供できなかった場合、あるいはピーク時間帯の顧客の呼び出し量が大きいため、待ち時間が長すぎる場合、私たちのブランドと顧客の忠誠度は不利な影響を受ける可能性があります。既存従業員の低流出率を維持し、新入社員に十分な研修を提供することができず、顧客サービス基準を達成することができず、経験の少ない人員の流入が顧客サービスの品質を低下させないことを保証することはできない。また、私たちの顧客サービスに関する否定的な宣伝や不良フィードバックは、私たちのブランドと名声を損なう可能性があり、顧客と市場シェアを失う可能性があります。

中国の美容製品市場は絶えず発展しており、予想通りに急速に成長しない可能性があり、甚だしきに至っては成長しない可能性があり、これは私たちの業務と将来性にマイナス影響を与える可能性がある。

私たちの業務と将来性は中国美容製品市場の絶えずの発展と強大化に依存している。美容製品市場の成長と発展は多くの要素の影響を受け、そして私たちがコントロールできない不確定性の影響を受けて、例えばマクロ経済環境、一人当たりの支出、消費者の美容に対する興味、消費者の購入頻度、二線都市の消費者の美容製品に対する需要、監督管理の変化、技術革新、文化影響及びセンスと選好の変化である。私たちはあなたにこの市場がアメリカなどの他の市場と一致した方法で、過去のように急速に増加するか、あるいは全くそうではないということを保証することはできません。もし中国の美容製品市場の成長が予想ほど速くなかったり、全く成長していなかったり、あるいは私たちの業務戦略を成功的に実施することでこのような成長から利益を得ることができなければ、私たちの業務と将来性はマイナスの影響を受ける可能性がある。

32

私たちの製品価格の変化は私たちの運営結果に悪影響を及ぼすかもしれません。

私たちの目標は消費者に負担できる良質な美容製品と体験をもたらすことです。私たちの製品の価格は多くの要素に基づいていますが、部品、具と原材料の定価、製品開発コスト、予想販売量、製造コストと物流サービス支出を含んでいます。お客様との深い接触と私たちのデータ分析技術のおかげで、私たちは消費者の選好と需要をよく分析し、これから発売される新製品の市場受容度と潜在販売量を評価して、競争力のある速度で私たちの製品に価格を設定することができます。しかし、私たちは私たちの製品がいつでも競争力のある価格設定戦略を取ると確信できない。もし私たちの製品の価格が低すぎると、私たちの利益率は影響を受けるだろう。もし私たちの製品の価格が消費者の予想価格より高ければ、期待した販売量を達成できないかもしれません。この場合、対応する製品の収入はマイナスの影響を受ける可能性があります。

製品の発売時に適切な価格を設定しても、大幅な割引を提供する必要があるかもしれません。特に“618”、“独身の日”、“双十二”などの主要なショッピング祭の間に、私たちのブランドの知名度を高め、販売量を推進し、あるいは私たちの製品のライフサイクルの推進に伴い値下げして、このような製品の消費者に対する魅力を維持する必要があります。もし私たちが需要を正確に予測できなければ、私たちはまた価格を下げて余分な在庫を売る必要があるかもしれない。このような値下げは私たちの予想した販売台数をもたらさない可能性があり、私たちの他の新しく発売されたあるいはより高い製品の需要にマイナスの影響を与える可能性があり、この場合、私たちの収入はマイナスの影響を受ける可能性がある。また、大幅な割引や販売促進価格を提供し、独自または第三者ルートで転売する場合、一部の顧客は私たちの製品を大量に購入する可能性があります。私たちの製品の市場と定価はこのようなディーラーが採用した二次販売定価戦略の妨害を受ける可能性があり、彼らが消費者に提供するかもしれない負のショッピング体験は、私たちのブランドイメージと私たちの業務にマイナスの影響を与えるかもしれません。

KOLは私たちの製品の普及と私たちのオンラインと体験店に流量をもたらす上で重要な役割を果たしている。もし私たちが新しいKOLを誘致したり、既存のKOLを保留することができなければ、私たちの販売量と私たちの業務はマイナスの影響を受けるかもしれない。

私たちは人気のあるKOLと協力して、私たちのブランドの知名度を高め、私たちのオンラインと体験店に流量をもたらします。私たちは、異なるフォロワー基盤を持つ異なる人気のKOLと協力して、私たちの製品を宣伝し、私たちのオンラインや体験店にトラフィックをもたらしてくれます。もし私たちが新しい人気のKOLを引き付けたり、既存のKOLを維持したり、私たちと協力して私たちのブランドと製品を普及させることができなければ、特に私たちは大量のフォロワーに依存して私たちのブランドと製品を普及させるKOLであれば、私たちは目標消費者の購入決定に影響を与える能力が影響を受ける可能性がある。また、私たちはたまに口頭プロトコルや他の非公式な方法に基づいていくつかのKOLと協力して、私たちのテンポの速い販売とマーケティング活動に適応し、これは私たちがこれらのKOLと協力条項や条件について紛争を発生させるリスクをより高くするかもしれない。口頭または非公式合意に基づいてKOLとの協力が議論されれば,正式な書面合意に基づく協力に比べて,我々の理由を証明する上で弱い立場にある可能性がある.

私たちのブランド大使やKOLへの否定的な宣伝は、私たちの名声、私たちの業務、そして私たちの運営結果に悪影響を及ぼすかもしれません。

私たちのブランドと名声は、私たちが協力しているKOLと私たちのブランド大使の名声と関係があると思われるかもしれない。したがって、私たちと協力しているKOLや私たちのブランド大使への負の宣伝は、私たちのブランドイメージと名声を損なう可能性があります。彼らに対する否定的な宣伝は私たちがコントロールできない多くの状況で起こるかもしれない。例えば、私たちと協力しているKOLは、ソーシャルメディアプラットフォームおよび私たちのガイドラインの任意の使用条項にかかわらず、そのソーシャルメディアページ上で不正、虚偽、攻撃性、または論争のあるコンテンツを投稿する可能性があり、これは、負のコメントおよび苦情をもたらし、さらには、彼らのアカウントがソーシャルメディアプラットフォームによって閉鎖される可能性がある。私たちは私たちと協力するKOLと私たちのブランド大使がある行為契約を遵守し、私たちの名声とブランドイメージを損なう行為を避けることを要求したが、私たちは彼らが要求を厳格に遵守することを保証することはできない。さらに、彼らがどんな不法活動、スキャンダル、または噂に参加すれば、否定的な宣伝を受ける可能性もある。このような負の宣伝は、真実性にかかわらず、私たちの名声を損なう可能性があり、このような名声損害を相殺するコストを招き、私たちの業務、運営結果、財務状況に負の影響を与える可能性がある。

33

私たちは大規模な広告と大規模な販売促進活動を含め、様々なルートで顧客を誘致するために、様々な販売とマーケティング努力に多大なコストを払っている。費用対効果と効率性のある方法で販売やマーケティングを行うことができなければ、私たちの運営結果や財務状況は実質的な悪影響を受ける可能性がある。

比較的若い会社として、私たちは販売やマーケティング活動に大量の財務や他の資源を投入し、私たちのマーケティング·販売チームを拡大し、KOLを維持し、広告を購入することを含む。私たちは引き続き私たちのブランド知名度の向上と顧客獲得に投資するつもりだ。2020年12月31日、2021年と2022年12月31日までの財政年度内に、私たちは人民元34.1億元、人民元40.1億元と人民元23.3億元(3.379億ドル)の販売とマーケティング費用を発生し、それぞれ私たちの総純収入の65.2%、68.6%と62.9%を占めた。私たちのマーケティングとブランド普及活動は人気がない、成功しない、あるいは費用効果がないかもしれません。これは未来のマーケティング費用を大幅に上昇させる可能性があります。私たちはまた、私たちの既存のマーケティングとブランド活動を継続することができないかもしれません。あるいはマーケティング戦略、ルート、方法の新しい傾向を認識し、利用して、私たちの目標顧客の生活様式を誘致または適応することができます。私たちはまた、消費者がインターネットやモバイルデバイスを使用する行動の変化に追いつくために、私たちの販売とマーケティング戦略を十分に迅速に調整できないかもしれない。私たちの既存のマーケティング戦略を改善したり、費用効果のある方法で新しい有効なマーケティング戦略を打ち出すことができなければ、私たちの業務、運営結果、財務状況にマイナスの影響を与える可能性があります。また、1994年全国人民代表大会常務委員会または全国人民代表大会常務委員会が公布し、2018年10月26日に改正され、2021年4月29日にさらに改正された“中華人民共和国広告法”、2020年6月16日に国務院が公布し、2021年1月1日から施行される“化粧品監督管理条例”あるいはその他の関連法律法規の関連規定を遵守しないことは、私たちの製品を販売する能力が制限され、禁止され、遅延されることになる。“プロジェクト4.会社情報-B.業務概要-規則制度-化粧品条例、食品経営条例、製品品質と消費者保護条例、広告条例”を参照

私たちはいくつかのODM/OEMとパッケージ供給パートナーに依存して私たちの製品を生産します。これらのODM/OEMおよびパッケージ供給パートナーのうちの1つまたは複数を失って、これらのODM/OEMおよびパッケージ供給パートナーのうちの1つまたは複数は、ビジネス課題に直面しているか、または彼らは、私たちの標準または契約または法規要件に一致する製品を生産することができず、私たちのブランドを損なう可能性があり、消費者の不満を引き起こし、私たちの業務および運営結果に実質的な悪影響を与える。

私たちは現在中国のあるODM/OEMと包装供給パートナーに頼って私たちの大部分の製品を生産して、同時に私たちは海外の一流サプライヤーと協力して、私たちの全世界のハイエンドと贅沢な美容ブランドの生産を支持します。場合によっては、私たちは私たちのいくつかの製品を生産するために契約製造業者だけを維持する。2020年、2021年、2022年、私たち最大の5つのODM/OEMとパッケージ供給パートナーはそれぞれすべてのOEM/OEMからかなりの調達量を獲得しました。限られた数のODM/OEMおよびパッケージ供給パートナーへの私たちの依存は、これらの重要なパートナー以外に、代替または代替のODM/OEMおよびパッケージ供給パートナーがいない可能性があるので、多くのリスクに直面します。

私たちは通常、ODM/OEMとパッケージ供給パートナーとフレームワーク契約を締結し、製造需要が発生した場合にODM/OEMとパッケージ供給パートナーに注文します。私たちは私たちのODM/OEMとパッケージ供給パートナーとの運営困難に遭遇する可能性があり、注文競争や需要の突然の増加、製品規格の遵守できない、品質管理不足、無許可開示敏感な情報(例えば製品配合)、品質管理基準と生産締め切りを満たしていない、製品の私たちの倉庫への納品の遅延、製造コストの増加と納期延長などの原因により、私たちのODM/OEMとパッケージ供給パートナーの生産能力が減少する可能性がある。私たちのODM/OEMとパッケージ供給パートナーは、設備故障、労働ストまたは不足、自然災害、部品、原料または原材料の不足、火災、コスト増加、環境、健康または安全法律法規の違反、および国家および業界標準の製品安全、衛生流行病、またはその他の問題によって製造運営が中断される可能性があります。例えば、2022年第2四半期と第3四半期に、新冠肺炎に対応するために、ある地域で厳格な政策を実施して、新冠肺炎の伝播を抑制し、これは私たちのいくつかのODM/OEMと包装供給パートナーの運営に影響を与え、更に私たちの業務に影響を与えた。私たちは運営困難に関連した潜在的なコスト増加を私たちの顧客に転嫁できないかもしれない。もし私たちのODM/OEMとパッケージ供給パートナーが中断すれば、材料を生成せずに他の供給源の生産能力を増加させたり、代替または二次供給源を開発することができないかもしれません

34

追加的な費用と多くの遅延。また、これらの第三者ODM/OEMおよびパッケージ供給パートナーと非独占的に協力しているため、これらの契約メーカーが供給不足の場合には、競合相手を含む他の依頼者の注文を優先しないことを保証することはできない。ODM/OEMやパッケージ供給パートナーとトラブルになる可能性もあり、訴訟費用を招き、経営陣の注意をそらし、供給不足を招く可能性があります。さらに、ODM/OEMおよびパッケージ供給パートナーと受け入れ可能な条項で既存製品の契約を更新することができない場合がありますし、将来発売予定の既存および新製品を生産する能力があるODM/OEMおよびパッケージ供給パートナーを決定することはできません。私たちの競争相手は、私たちのODM/OEMおよびパッケージ供給パートナーと制限的または排他的な合意を達成するかもしれません。これは、私たちがこのような製造能力を得る機会を弱めるか、または奪う可能性があります。ODM/OEMとパッケージ供給パートナーを決定するのに時間がかかるかもしれません。これらのパートナーは私たちの仕様に従って私たちの製品を大量に生産する能力と資源を持っています。適切なODM/OEMとパッケージ供給パートナーを決定することは広範な過程であり、私たちは彼らの品質管理、技術能力、応答とサービス、財務安定性、法規遵守性及び労働力とその他の実践に満足することを要求する。したがって、私たちの任意の重要な契約製造業者の一部または全部を失ったり、任意のODM/OEMおよびパッケージ供給パートナーとの関係に重大な不利な変化が生じて、私たちの業務、財務状況、および経営業績に悪影響を及ぼす可能性があります。

このようなパートナーの数量、品質、製品のタイムリーな供給、または私たちの合意下の他の義務の履行におけるいかなる失敗も、私たちの業務および運営結果に実質的な負の影響を与える可能性がある。しかも、私たちはこのような第三者製造業者と協力して私たちのいくつかの製品を作る。わたしたちは,かれらが決してかれらの聖約束から離反しないことをあなたに保証することはできません。私たちの製品を製造する調合のいかなる漏れ、コピー、あるいは開示は私たちの業務の将来性と運営結果に不利な影響を与える可能性があります。もし彼らがレシピを開発してくれたときに他の側との秘密保持協定に違反したら、私たちは否定的な影響を受けるかもしれない。

私たちはすでにCosmaxと合弁手配を達成し、広州に化粧品製造と研究開発センターを設立した。この合弁企業は2020年3月に60593平方メートルの土地を獲得した。製造センターは現在建設中であり,新センターの生産は現在2023年に開始予定である。私たちとCosmaxとの協力及び少数の株主として広州に製造工場を設立する投資は多くのリスクに直面しており、その中の多くのリスクは私たちがコントロールできないことであり、現在建設中の製造基地は建設遅延と他の私たちがコントロールできない原因で時間通りに運営を開始できない可能性があり、私たちはCosmaxへの影響は限られており、私たちは合弁企業の取締役会に対する制御が不足しており、合弁企業の行為を監督と制御する能力は限られており、私たちとCosmaxとの間の会社管理問題における紛争、および要求から逸脱したり、履行できなかったりする可能性がある。コスマルクの合弁協定。もしどんなリスクが現実になれば、私たちの業務、経営業績、財務状況は不利な影響を受ける可能性がある。

私たちと私たちのODM/OEMとパッケージ供給パートナーは、供給不足や中断、納期が長いこと、原材料やトッピングの価格変動の影響を受けやすく、いずれも私たちのサプライチェーンを乱し、私たちの運営結果に大きな悪影響を与える可能性があります。

私たちの製品の組み合わせには様々な製品カテゴリーと製品ラインが含まれています。私たちの製品の大規模生産にはタイムリーで十分な各種の原材料、部品、原料の供給が必要です。私たちの製品を生産するためのいくつかの部品、原料、原材料は、当社のODM/OEMとパッケージ供給パートナーを介して第三者サプライヤーから調達されました。その中のいくつかの部品、トッピングおよび原材料は限られた数量のサプライヤーまたは単一のサプライヤーまたはいくつかの外国サプライヤーからのものです。そのため、私たちは供給不足や中断、納期が長く、コスト増加とサプライヤーの品質管理問題のリスク、および不利な国際貿易政策、高関税と通貨両替の変動に直面している。また、“-為替レートの変動は、あなたの投資価値と私たちの運営結果に実質的な悪影響を及ぼす可能性があります”と“-国際貿易政策の変化とますます激化する政治的緊張、特に米国と中国の間の緊張は、私たちの業務や運営業績に悪影響を及ぼす可能性があります”さらに、私たちのいくつかのサプライヤーは、私たちの競争相手および私たちの競争相手が使用するODM/OEMおよびパッケージ供給パートナーとより多くの関係を構築する可能性があり、これらの関係のため、これらのサプライヤーが私たちまたは私たちのODM/OEMおよびパッケージ供給パートナーとの関係を制限または終了することを選択しないこと、または供給不足の場合には、競合相手の注文を優先的に処理することを選択しないことを保証することはできない。

35

もしサプライヤーの部品、原料や原材料が不足したり、供給が中断されたりすれば、私たちと私たちのODM/OEMとパッケージ供給パートナーは代替供給源を決定する必要があり、これは時間がかかり、見つけにくく、コストが高いかもしれません。私たちとODM/OEMとパッケージ供給パートナーは、これらのコンポーネント、原料、または原材料を許容可能な条項で調達できない可能性があり、これは、私たちのメーカーが私たちの製品の納品を遅延させたり、コストを増加させたり、お客様の注文をタイムリーに満たす能力を弱める可能性があります。これは私たちの製品の出荷遅延を招き、お客様の私たちの製品に対する体験を損害し、私たちの名声と運営結果に悪影響を及ぼす可能性があります。

しかも、ある原材料、部品、そして具の市場価格は安定していない。もし私たちの製品の部品、具、原材料の市場価格が大幅に上昇すれば、顧客への販売価格を上げることでこれらのコストを回収できないかもしれません。この場合、私たちの運営業績や財務状況は不利な影響を受ける可能性があります。

私たちの業務は複雑で変化していく製品安全法律、法規、標準によって制約されています。これらの法律、法規、安全基準を遵守できない場合、あるいは私たちの製品に他の欠陥がある場合、私たちは製品のリコールを要求され、処罰と製品責任クレームに直面する可能性があり、いずれも意外なコストを招き、私たちの名声を損なう可能性があります。

美容製品及びその成分、具と原材料の製造、流通、包装、輸出入はすべて複雑な製品安全関連法律、法規及び国家と業界標準の制約を受けている。“プロジェクト4.会社情報-B.業務概要-規則制度-化粧品に関する規則制度”を参照。コンプライアンスを維持し、製品の安全を促進するために、著者らは製品の品質測定、製品のサンプリングと品質問題の解決に取り組むチームを創立し、そして世界有数の検査センターと協力して、著者らの製品の品質と安全を持続的に監督した。また、私たちは私たちの法律顧問と密接に協力して、私たちの業務に適した法律、法規、基準を制定します。しかし、これらの法律、法規、基準が比較的新しいため、その解釈と実施は絶えず変化しており、主管当局が私たちの業務運営を遵守する上で、常に私たちの法律顧問チームと同じ観点を持っている保証はない。

私たちは現在製品製造を第三者ODM/OEMと包装供給パートナーにアウトソーシングし、多くの場合彼らに原材料、部品と具を調達することに依存している。そのため、私たちは原材料の調達と製造過程を十分にコントロールしていないし、もし私たちが自分で調達すれば、私たちの契約メーカーが選択したすべての原材料、部品と原料のサプライヤーが私たちの基準と期待に合っているかどうかを確定することができなくて、私たちは選択されて、私たちは原材料、部品と原料あるいは製造過程で汚染、欠陥あるいは他の安全問題が発生しないことを保証することができません。我々は、ODM/OEMとパッケージ供給パートナーに製品の安全を証明する報告書を提供し、ODM/OEMとパッケージ供給パートナーにコンプライアンス契約を実施することを要求しました。しかし、私たちはこれらの措置がすべての欠陥や安全問題を防止したり、他の方法で私たちの製品が製品安全関連の法律、法規、標準に完全に適合することを維持する上で有効であることを保証することはできません。私たちの製造と販売量の増加に伴い、私たちが直面している製品責任リスクは増加するかもしれない。状況がさらに複雑化した事実は,1つの製品が説明通りに使用する場合には一般の人には安全である可能性があるが,健康状態やアレルギーのある人や処方薬を服用している人に副作用を与える可能性があることである。十分と考えられる説明や警告が含まれているが,以前は未知の副作用が発生する可能性がある.もし私たちのすべての製品が不良反応を引き起こしたことを発見したら、私たちは不利な宣伝や行政処罰を受けるかもしれない。もし私たちのいずれかの製品が汚染物質を含み、国家安全基準を満たしていない、あるいは欠陥や安全問題がある場合、私たちは販売を一時停止する必要があるかもしれません。深刻な場合には、そのロットまたはすべての問題のある製品のリコールを命令する必要があるかもしれません。製品の安全に関する法律、法規または基準を遵守できなかったか、または遵守できなかったと考えられるもの、または任意の販売停止または製品リコールは、政府の調査、処罰および訴訟を引き起こす可能性があり、不利な宣伝を招く可能性があり、販売停止またはリコールに関連する重大なコストをもたらす可能性があり、私たちの業務、財務状況および運営結果に重大かつ悪影響を及ぼす可能性がある。

36

私たちは第三者サービス提供者たちに物流サービスを提供することに依存している。これらのサービスプロバイダが信頼できるサービスを提供できない場合、私たちの業務や名声は悪影響を受ける可能性がある。

私たちは第三者配達員と物流プロバイダーに依存して注文実行と配送サービスを提供します。その中には、製品の収集、倉庫サービス、製品を私たちに輸送する顧客、私たちの体験店と指定倉庫、製品の返品処理が含まれています。これらの手配は、私たちの主な業務に集中することができますが、顧客に提供する物流サービスの直接制御を減少させます。私たちの主要な場所の物流または最終目的地への輸送は、悪天候、自然災害および人為的災害、健康流行病、情報技術システムの故障、輸送中断、労働騒乱、商業紛争、軍事行動または経済、商業、労働、環境、公衆衛生または政治問題など、私たちがコントロールできない、またはこれらのサービスプロバイダがコントロールできないイベントを含む様々な理由で中断される可能性がある。また、私たちの第三者物流サービス提供者が中国が適用する規制を遵守できなければ、私たちの配送サービスは実質的な悪影響を受ける可能性があります。もし私たちの任意のサービスプロバイダの運営またはサービスが中断または終了した場合、私たちは、私たちが満足する品質および商業条項に適合する代替サービスプロバイダをタイムリーかつ信頼できる方法で見つけることができないか、または全く見つけることができないかもしれない。また、契約した第三者物流サービス提供者の配達者が私たちを代表して行動し、自ら顧客と交流しています。顧客サービスの品質を確保するために、これらの第三者物流事業者を効率的に管理する必要がある。私たちの製品が適切な条件で提供されていない場合やタイムリーな方法で配信されていない場合や、顧客に高品質な配信サービスを提供できない他の場合があれば、私たちの製品は影響を受ける可能性があり、顧客体験が影響を受ける可能性があるため、私たちの業務や名声が影響を受ける可能性があります。また、私たちの物流サプライヤーが料金を上げると、追加のコストが発生する可能性があり、これらのコストを私たちの顧客に転嫁できないかもしれません。

私たちの配達、返品、交換政策は私たちの運営結果に悪影響を及ぼす可能性があります。

私たちは輸送費用をすべて私たちの顧客に転嫁するとは限らない輸送政策を取った。お客様の返品交換を容易にする政策もとっており、お客様がこちらから直接オンライン購入を完了してから7日以内に考えを変えることが便利で容易になります。私たちはまた時々新しいものを採用したり、既存の返品と交換政策を修正することを法律によって要求されるかもしれない。これらの政策は顧客のショッピング体験を改善し、顧客の忠誠度を高め、更に顧客の獲得と維持を助けてくれる。しかし、このような政策はまた私たちに追加的な費用と支出を負担させ、私たちは収入を増加させることでこのような費用と支出を回収できないかもしれない。もし私たちの配達、返品と交換政策が大量のお客様に悪用された場合、あるいは返品や為替レートが歴史記録を超えたり、大幅に増加したりすれば、私たちのコストは大幅に増加する可能性があり、私たちの運営結果は実質的かつ不利な影響を受ける可能性があります。もし私たちがこれらの政策を修正して私たちのコストと支出を下げると、私たちの顧客は満足していないかもしれません。これは既存の顧客の流失や理想的な速度で新しい顧客を得ることができない可能性があり、これは私たちの運営結果に実質的な悪影響を与える可能性があります。

私たちのインフラ拡張や倉庫施設の長時間運営の中断をうまく管理できなかったことは、私たちの業務や運営結果に悪影響を及ぼす可能性があります。

私たちは私たちの実行インフラ、戦略的位置の倉庫を含めて、私たちのサプライチェーン管理に重要だと信じている。私たちが使用している倉庫の多くは第三者サプライヤーによって運営されており、これらのサプライヤーに対する制御は限られている。私たちは第三者サプライヤーとの運営プロトコルに基づいて私たちの運営基準を提供し、通常毎年これらの契約を更新します。私たちが注文を正確に処理して履行できるかどうかは、倉庫施設の円滑な運行に依存して、質の高い顧客サービスを提供します。これらの第三者サプライヤーが提供するサービス品質のいかなる低下も、私たちの名声と業務運営に悪影響を及ぼすだろう。倉庫施設は火災、洪水、停電、電気通信故障、侵入、地震、衛生流行病、ヒューマンエラーなどの事件の被害を受けやすい可能性がある。どんな倉庫施設も運営できない場合、私たちは直ちに注文を完了できない可能性があり、これは販売キャンセルや顧客の忠誠度の低下を招き、私たちの業務、財務状況、運営結果に大きな悪影響を及ぼす可能性があります。例えば、倉庫施設で働いている従業員のいずれかが新型肺炎に感染していることが疑われると、従業員の隔離および/または施設の消毒が必要となる可能性があるため、倉庫施設の業務運営を混乱させる可能性がある。私たちは業務中断保険を受けていません。どのような前述のリスクの発生も、私たちの業務、将来性、財務状況、経営結果に重大な悪影響を及ぼす可能性があります。

37

私たちの体験店の運営には大量の投資と資源約束が必要であり、多くのリスクと不確実性の影響を受けている。

私たちの体験店は設備とレンタルの改善、情報システム、在庫と人員の面で大量の投資を行う必要があります。これらの店が何の販売も発生する前に。私たちはまた商店空間について多くの運営賃貸約束を達成した。売上高の低下や単一店舗の閉鎖または業績不振は、大量のレンタル終了コスト、設備のログアウトとレンタルの改善、および解散料を招く可能性があります。

私たちの体験店運営の成功は私たちが体験店の運営戦略の財務と運営方面の能力を管理することにある程度依存して、私たちは潜在的な新しい体験店の場所の潜在的な利益能力と回収期間の能力を正確に評価して、私たちは熟練した商店運営者、特に管理者の能力を雇用して訓練して、私たちはこれらの人員を私たちの文化に溶け込ませる能力と、体験店のために適時に在庫を供給する能力を保証します。私たちはあなたに私たちがこのすべての分野で成功するということを保証できない。また、オフライン小売運営の多くの独特な要素は、その中のいくつかは私たちがコントロールできないものであり、私たちの体験店の運営の成功にリスクと不確定要素を構成している。これらのリスクおよび不確実性には、一般小売活動に悪影響を及ぼす可能性のあるマクロ経済要因、健康流行病、私たちの体験店とその周囲の顧客全体の流量、競争相手が私たちの体験店の同じ地域や位置に店舗を開設すること、既存の体験店がある都市に新しい店舗を開設すること、適切な場所に新しい体験店を開設することができず、このような新しい店舗の顧客流量を正確に予測することができなかったこと、顧客の高い流量を私たちの体験店に引き付けることができないこと、店舗建設や運営に関連するコストを管理することができないこと、これらのリスクおよび不確実性が含まれているが、これらに限定されない。オフライン小売業務を管理するより挑戦的な環境、小売在庫価値の意外な変動に関連するコスト、および合理的なコストで良質な小売場所でレンタル契約を取得し、更新することができない。大量のオンライン製品を持って顧客を販売する都市の便利な場所に体験店を開設し、私たちの体験店で私たちのオンラインショップと似たような競争力のある価格を提供することができなければ、私たちはこれらの顧客を維持し、強力なブランド忠誠度を育成し、私たちの顧客基盤をさらに拡大する能力はマイナス影響を受ける可能性がある。同時に、これらの店から十分な売上を得ることができなければ、これらの体験店に関連する前払いコストと投資を回収できないかもしれません。私たちの業務と利益は影響を受けるかもしれません。私たちの未来の体験店の運営戦略は大量の管理時間と資源を必要とするかもしれません。これは私たちの既存の業務運営の中断を招く可能性もあり、これは私たちの純収入と収益力を低下させるかもしれません。

現在の賃貸契約を維持または更新できない場合や、私たちの施設のために適切な代替案を見つけることができなければ、私たちの業務に実質的な悪影響を及ぼす可能性があります。

私たちは主に私たちのオフィス、体験店、倉庫賃貸物件のために。私たちは通常、不動産所有者と約3年間の長期賃貸協定を締結する傾向がある。もし私たちがレンタル期間が満了する前に賃貸契約を終了して移転する必要があれば、私たちは中止料や契約違反の責任に直面するかもしれない。同時に、私たちが引き続き存在したい場所については、現在の期限満了後に商業的に合理的な条項でこのような賃貸契約の延長や更新に成功することができないかもしれません。私たちが関連する不動産所有者と締結したいくつかの賃貸契約には、定期的な売上約束またはいくつかの最低運営業績承諾に関する契約が含まれている。私たちは私たちがいつでもこのような契約を履行できるということをあなたに保証できない。私たちが条約を守らないことは、不動産所有者が一方的に賃貸借契約を中止する可能性があるため、影響を受けた業務の移転を余儀なくされる可能性がある。このような事件はいずれも私たちの運営を混乱させ、巨額の移転費用を招く可能性があり、これは私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。さらに、私たちは他の企業と特定の場所や適切な大きさの場所を争っている。そのため、賃貸契約を維持、延長、または更新することができても、賃貸物件への高い需要によって賃貸料支払いが大幅に増加する可能性がある。また、私たちの事業が持続的に増加しているため、私たちの施設のために適切な代替場所を見つけることができない可能性があり、影響を受けた業務を再配置できなければ、私たちの業務や運営に悪影響を及ぼす可能性がある。

国際市場への拡張は私たちを重大な危険に直面させるだろう。

中国が成功した上で、私たちは世界に拡張し始めました。まず東南アジアで、私たちはすでにそこに業務を設立しました。私たちはまたGaléNicそしてイヴ·ロームそれらはヨーロッパ、アメリカ、その他の地域で業務運営、人員、実物資産を持っている。国際市場に需要を拡大する

38

巨大な資源と経営陣の関心は、中国ですでに直面しているリスクを除いて、規制、経済、政治的リスクに直面させている。国際市場での業務展開には大きなリスクとコストが存在する

私たちの国際規制環境や市場実践における経験は限られており、私たちが参入した市場に浸透したり、その中で成功したりすることはできないかもしれない。しかも、私たちは私たちの国際拡張のために巨額の費用を発生するかもしれないが、私たちはこのような拡張では成功しないかもしれない。私たちの製品やサービスは、私たちが予想していたように新しい市場の消費者に受け入れられないかもしれないし、世界のいくつかの地域での私たちのブランド認知度が限られているからではないか、または私たちの第三者メーカーや原材料サプライヤーが、このような市場の道徳、社会、製品、労働、環境基準、例えば動物試験に関連する基準に適合していないと告発された場合、これらの基準は通常中国の基準よりも厳しい。私たちはまた新しい市場で私たちの美容関連内容を受け入れる挑戦に直面するかもしれない。私たちがこれらのリスクをうまく管理できなかったことは、私たちの国際業務を損ない、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性があります。

景気後退は消費者が自由に支配できる支出や私たちの製品やサービスの需要に悪影響を及ぼす可能性がある。

私たちの美容製品は消費者の必需品と考えることができる。このような非必需品の消費支出レベルに影響を与える要素には、一般経済状況および他の要素、例えば

39

未来の経済状況に対する消費者の自信、消費者感情、消費信用の獲得性とコスト、失業率レベルと税率。不利な経済状況は消費者が私たちの製品を購入することを延期または減少させる可能性があり、消費者の私たちの製品に対する需要は私たちが予想していたように増加しないかもしれない。私たちの経済周期に対する敏感性と消費者の私たちの製品とサービス需要に対するいかなる関連変動も私たちの経営業績と財務状況に悪影響を及ぼす可能性があります。

私たちは様々な顧客データと情報を収集、保存、処理、使用して、変化する消費者の選好とファッション傾向を分析し、私たちは中華人民共和国と他のプライバシー、個人情報、データセキュリティ、ネットワークセキュリティに関する適用法律を遵守しなければならない。不適切なデータの使用または開示は、私たちの業務および将来性に重大で不利な影響を及ぼす可能性がある。

様々な顧客データや情報を収集、保存、処理、使用して、変化する消費者の選好やファッション傾向を分析して、私たちの製品開発を指導し、私たちの製品や顧客体験を改善します。私たちは顧客データと情報を処理して保護する上で固有のリスクに直面している。特に、私たちは、私たちのプラットフォーム上の取引や他の活動のデータに関するいくつかの挑戦に直面しています

全体的に、データセキュリティとデータ保護コンプライアンスは、国内および世界の規制機関のより多くの関心と注目を受け、将来的に持続的またはより大きな公衆審査および関心を引き付けることが予想され、これは、私たちのコンプライアンスコストを増加させ、データセキュリティと保護に関連するより高いリスクと挑戦に直面させる可能性がある。もし私たちがこれらのリスクを管理できなければ、罰金、営業停止、販売に必要な許可証を含む罰を受けるかもしれません。私たちの名声と運営結果は実質的で不利な影響を受けるかもしれません。

データセキュリティとデータ保護に関する中国の監督·法執行制度は変化しており、異なる解釈や重大な変化がある可能性がある。また、中国の異なる監督管理機関は、全人代、工業と情報化部、工信部、CAC、公安部と国家市場監督管理総局を含み、すべて異なる標準と応用でデータプライバシーと保護法律法規を実行した。“プロジェクト4.会社情報-B.業務概要-規約-インターネット情報セキュリティとプライバシー保護に関する規約”を参照。以下は、この分野における中国の最近の規制活動の例である

データ安全です

40

個人情報とプライバシー