アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

本財政年度末まで

あるいは…。

手数料書類番号

(登録者の正確な名称はその憲章を参照)

(明またはその他の司法管轄権 会社や組織) | (税務署の雇用主 識別番号) | |

| (主にオフィスアドレスを実行) | (郵便番号) |

登録者の電話番号は、

市外局番を含む:

同法第12条(B)に基づいて登録された証券:

| クラスごとのタイトル | 取引コード | 登録された各取引所の名称 | ||

| ♪the the the | ||||

| ♪the the the |

同法第12条(G)により登録された証券:なし

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してくださいはい、そうです ☐

登録者が当該法第13又は15(D)条に基づいて報告書を提出する必要がない場合は,複選マークで示してくださいはい、そうです ☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13条または15(D)条に基づいて提出されたすべての報告

を提出し、(2)過去90日以内にこのような提出要求に適合してきたかどうかをチェックマークで示す。

再選択マークは、登録者が最初の12ヶ月以内(または登録者がそのような文書を提出する必要があるより短い時間以内)に、S−T法規(本章232.405節)第405条の要求に従って提出された各相互作用データファイルを電子的に提出したかどうかを示す

再選挙マークで登録者が大型加速申請者,加速申請者,非加速申請者,小さい報告会社か新興成長型会社かを示している。取引法12 b-2条のルールにおける定義 “大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”を参照されたい。

| 大型加速ファイルサーバ | ☐ | ファイルマネージャを加速する | ☐ |

| ☒ | 規模の小さい報告会社 | ||

| 新興成長型会社 |

新興成長型会社である場合、登録者が、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したかどうかをフックで示す

登録者

が報告書を提出したか否かを再選択マークで示し、その経営陣が“サバンズ−オキシリー法案”(“米国法典”第15編7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性の評価を行うことを証明し、この報告は、その監査報告を作成又は発表する公認会計士事務所によって行われる

証券がこの法(Br)12(B)節に基づいて登録されている場合は、届出文書に含まれる登録者の財務諸表が以前に発表された財務諸表の誤りを反映して訂正されたか否かをチェックマークで示してください

これらのエラー のより真ん中に再記載が必要であるかどうかをチェックマークで示すことは、登録者の任意の幹部が関連回復中に受信したインセンティブベースの報酬を§240.10 D−1(B)に従って回復分析する必要がある☐

登録者

が空殻会社であるかどうかをチェックマークで表す(Eルール12 b-2で定義されているように

法案を交換する)はい、そうです ☐ 違います。

2023年6月30日現在,すなわち登録者が最近完成した第2財期の最終営業日であり,登録者の非関連会社が保有する登録者普通株の総時価は約$である

2024年3月27日現在、登録者が発行した普通株式数は

引用により統合された文書 NCE

カタログ

| 前向き陳述に関する特別説明 | II |

| 第1部 | |

| プロジェクト1.ビジネス | 1 |

| 第1 A項。リスク要因です | 13 |

| 項目1 B。未解決 従業員の意見。 | 41 |

| 項目2.財産 | 42 |

| 項目3.法的訴訟 | 42 |

| 項目4.鉱山安全状況を開示する。 | 42 |

| 第II部 | |

| 第五項登録者普通株、関連株主事項及び発行者が株式証券を購入する市場。 | 43 |

| 第六項保留。 | 44 |

| 項目7.経営陣の財務状況と経営結果の検討と分析。 | 44 |

| 第七A項。市場リスクに関する定量的で定性的な開示。 | 61 |

| 項目8.財務諸表および補足データ。 | 61 |

| 第9項:会計·財務開示面の変更と会計士との相違。 | 61 |

| 第9条。 とプログラムを制御する. | 61 |

| プロジェクト9 B。他の情報。 | 62 |

| プロジェクト9 Cです。検査を阻止する外国司法管轄区に関する情報を開示する。 | 62 |

| 第三部 | |

| 項目10.役員、執行幹事、および会社管理。 | 63 |

| 第11項役員報酬 | 68 |

| 第12項特定の実益所有者および管理職および関連株主の所有権を保証する。 | 73 |

| 第十三項:ある 関係及び関連取引、取締役独立性。 | 74 |

| プロジェクト14.主な会計士費用とサービス。 | 77 |

| 第4部 | |

| 項目15.表および財務諸表の添付表。 | 78 |

| 項目16.表格10-K の概要。 | 80 |

i

陳述の基礎

2023年1月16日、米国デラウェア州の会社spectaireホールディングス(前身はPercept Capital Corp.II)とPercept spectaire合併子会社(“合併子会社”)とspectaire Inc.(“合併協定”)が合併協定と合併計画を締結した。合併協定 は、合併子会社をSpetaire Inc.と合併(“合併”)と、合併合意が予想される他の取引とともに“業務合併”に合併することを規定しており、合併合意の条項と条件により、spectaire Inc.はSpetaireの完全子会社として存続している。 我々は2023年10月19日に業務合併を完了した。

本年度報告10-K表(“本年度報告”)に用いられるように,文意が別に言及されているほか,“spectaire”,“当社”,“登録者”,“当社”,および類似した提案法は,いずれも本業務合併後のspectaire Holdings Inc.とその全額付属会社,および業務合併完了前のspectaire Inc.を指す.言及された“PCCT”とは、業務合併が完了する前の知覚資本会社IIを意味する。

本年度報告書には、当社または他社が所有する商標、サービスマーク、商号への引用が含まれています。便宜上、本年度報告で言及された商標、サービスマークおよび商号、ならびにここに含まれる情報は、ロゴ、イラスト、および他の視覚的表示を含む。br}は、ラベルまたは記号が出現しない可能性があるが、このような参照は、適用法律に従って、私たちの権利または適用許可者がこれらの商標、サービスマーク、および商号に対する権利を最大限に主張しないことをいかなる方法でも示すものではない。私たちは、私たちが他の会社と関係があるか、または他の会社が裏書きしたり、賛助したりすることを示唆するために、他の会社の商標、サービスマーク、または商標を使用または展示するつもりはありません。本年度報告に登場する他の商標,商号,サービスマークは,それぞれの所有者の財産である。

前向き陳述に関する特別説明

本年度報告書は 個の前向き陳述を含む。我々は,このような前向き陳述を,改正された1933年“証券法”(以下,“証券法”と略す)第27 A節と改正された1934年“証券取引法”(“取引法”と略す)第21 E節 の前向き陳述に関する避風港条項に組み込む予定である。本年度報告には、歴史的事実に関する陳述に加えて、可能なまたは仮定された将来の行動、業務戦略、イベントまたは経営結果に関する陳述、および未来のイベントまたは状況の予測、予測、または他の特徴を言及する陳述(任意の潜在的仮説を含む)が含まれており、前向きな陳述に属する。これらの表現は既知と未知のリスク、不確定性 と他の重要な要素に関連し、私たちの実際の結果、業績或いは業績は展望性表現中の明示的或いは暗示的な未来の結果、業績或いは業績と大きく異なることを招く可能性がある。

場合によっては、“可能”、“すべき”、“予想”、“計画”、“予想”、“予想”、“可能”、“意図”、“目標”、“プロジェクト”、“予想”、“信じ”、“推定”、“予測”、“潜在的”または“継続”などの用語、またはこれらの用語の否定または他の同様の表現によって識別することができる。本年度報告書の展望的な陳述はただ予測だけだ。私たちのこれらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、これらの事件と財務傾向は私たちの業務、財務状況、運営結果に影響を与える可能性があると考えられる。これらの前向き陳述は、本年度報告発表日までの状況のみを代表しており、多くの重要な要素の影響を受けており、これらの要因は、実際の結果と前向き陳述における結果とが大きく異なる可能性がある。 は、本年度報告書の“と題するものを含むリスク要因“これらの展望的陳述には、以下のリスクを含むが、これらに限定されない多くのリスクが存在する

| ● | 予測された財務情報、業務と運営指標、期待成長率、およびSpetaireの市場機会 |

| ● | ナスダックでspectaire普通株とspectaire株式認定証の上場を維持することができる |

| ● | 私たちの公募証券の潜在的な流動性と取引 |

| ● | 私たちが将来資金を集める能力は |

| ● | 私たちは、高度管理者、重要な従業員、または役員の成功または必要な変動を維持または募集している |

| ● | 規制環境の影響とこのような環境に関する遵守状況の複雑さ |

II

| ● | 第3者との戦略的関係の成功 |

| ● | 私たちがビジネス戦略を遂行する能力は |

| ● | 費用、将来の収入、資本需要、および追加融資需要の推定値 |

| ● | 私たちの財務業績; |

| ● | 既存の顧客基盤を拡大または維持する能力;および |

| ● | その他 はタイトルで“リスク要因.” |

展望性陳述は固有にリスクと不確実性の影響を受けているため、その中のいくつかのリスクと不確実性は予測または定量化できず、いくつかは私たちが制御できないので、あなたは未来のイベントの予測としてこれらの前向き陳述に依存してはならない。我々の前向き表現に反映されるイベントや状況は実現できないか発生する可能性があり,実際の結果は前向き表現で予測された結果とは大きく異なる可能性がある.しかも、私たちは持続的な環境で運営している。新たなリスク要因や不確定要因が時々出現する可能性があり、経営陣がすべてのリスク要因や不確定要因を予測することは不可能である。これらの要因のため、本年度報告書の前向き陳述が正確であることが証明されることを保証することはできません。法律の適用に別の要求がない限り、私たちは、任意の新しい情報、未来のイベント、状況変化、または他の理由による、本明細書に含まれる任意の前向きな陳述を公開または修正するつもりはない。

あなたは本報告書を完全に読むべきで、私たちの未来の実際の結果は私たちの が期待しているのとは大きく違うかもしれないことを理解しなければならない。私たちはこのような警告声明を通じて私たちのすべての展望的声明を限定する。

三、三、

第 部分I

第 項1.業務

概要

Spectaire 持株会社(以下は“会社”あるいは“spectaire”、“私たち”、“私たち”あるいは“私たち”)は工業技術会社であり、その核心製品は顧客の測定、管理を許可し、潜在的に二酸化炭素当量 (COを減少させる2E)と他の温室効果ガス排出。私たちのコア製品AireCore™物流とサプライチェーン参加者の完全に統合されたハードウェア、ソフトウェア、データプラットフォームであり、質量分析計を用いて彼らの排出を直接測定する。AireCoreの開発は™質量分析技術は15年前のMITで始まりました“マサチューセッツ工科大学)は、私たちの首席技術官ブライアン·ハモンド博士と私たちの共同創業者のイアン·ハント教授が率いる。私たちの軽資産ビジネスモデルはspectaire、私たちの顧客、そして環境に真のウィンウィンモデルを提供する。

“鏡報”の背後にある科学

会社 は政府、顧客、公衆からのますます大きな圧力に直面しており、それらが自分の排出を計算と減少することを要求している。私たちがAireCoreを発売する前に™リアルタイム交通排出を直接測定する実用的な方法 はない。我々が以下に説明するように,従来の質量分析計は交通機関排出をリアルタイムで直接測定できる唯一の技術であり,体積が大きく,コストが高く,安定した実験室環境が必要である。表面上で“移動”する質量分析計であっても非現実的であり,発射車両の後方で単独でドラッグする必要がある。これらの非現実的な選択のため,我々の潜在的な顧客は現在彼らの排出量を直接測定するのではなく,交通や物流の排出推定計算機を用いて排出量 を推定し,燃費,走行距離,車両重量から推定している。これらの推定は毎分,1マイルあたりの変化 には適応できず,これらの変化はこれらの推定と実排出量との大きな違いを招くことが多い。したがって,これらの見積りは不正確で単純化されすぎており,これまでほとんど確認できなかったため批判されている.我々の主要顧客モセフと行ったパイロット研究では、CSN EN 16258(使用可能かつ広く使用可能な排出推定基準)を用いて計算された排出量推定を用いて、彼らの実際の排出量を約60%過大評価したことが分かった。

汚染源排出を直接測定する最も実用的な方法は質量分析計によるものである。質量分析計は、試料中の分子のアイデンティティと相対数を確認するための化学分析技術である。典型的な質量分析測定では,ガス試料がイオン化され,生成されたイオンはそれらの質量電荷比(m/z)によって分離される。そして,特定の試料分子 をイオンの原子質量とイオン破砕パターンで識別することができる。

車両に搭載された質量分析計はCOを正確に測定することができる2エンジン運転時に排出されるE。しかし、多くの商用質量分析計は工業規模の設備であり、冷蔵庫の大きさと重量にほぼ相当し、コストは数十万ドルに達する可能性があり、通常は安定した実験室環境が必要である。推定が不正確であるため,現在の会社では排出補償や炭素税支払いに実コストが発生するとともに,その実排出量を正確に計算する技術が不足している。したがって、私たちの潜在的な顧客は現在、公共政策と企業のbrコミットメントの速度が既存技術を超えているため、ウィンウィンの局面に直面している。

1

SpectaireのAireCore™ 解く

私たちの AireCore™ 特許マイクロスペクトル計(MMS)はこの問題を解決した。従来の質量分析計とは異なり、AireCoreは一般に顕著なコスト、サイズ、電力、および環境要件を持っている™独自の小型化と固型分析計を用いて,固体ポンプ技術を組み合わせて,劣悪な環境での移動操作問題を解決した。

AireCore™ 携帯電話ネットワークを介してクラウド接続を行い、排出データの連続供給を実現する。AireCore™コア ソフトウェアはまた、空中(OTA)スマートフォン方式でアップグレードすることができ、機能と改善の継続的な発売を実現している。

AireCore™それは強力な特許の組み合わせと長い研究開発スケジュールによって保護され、マサチューセッツ工科大学は私たちの歴史財務諸表に反映されていない技術の開発に大量の時間と資源を投入した。MITはAireCoreの基礎となるマサチューセッツ工科大学のすべての知的財産権の独占許可を与えてくれました™*spectaireの小株主です。

企業は排出要求と排出管理能力獲得との間の“技術的ギャップ”に直面し,共倒れの局面をもたらしている。 AireCoreは,™世界初であり、リアルタイムで正確かつ検証可能な排出測定を提供し、我々の旗艦製品AireCoreによってこの技術格差を解決することができる唯一の装置である™この製品として、私たちは、彼らの排出を直接測定するために、物流およびサプライチェーン参加者に完全に統合されたハードウェア、ソフトウェア、およびデータ解決策を提供している。私たちは、車両の日常運転時にリアルタイム排出測定 を提供するために、他の商用設備が車両に直接統合されていないことを知っているが、業界、政府、br、または他のエンティティの排出報告基準は、このような技術能力を暗黙的に仮定している。

2

硬体

| ● | 最大の携帯性を実現するために を設計した.外形は小さく、16.3インチ×7.9インチ×11.9インチ、電池は通電し、重量は約22ポンド。 |

| ● | 丈夫で耐久性があり,劣悪な環境に適している。トラックの後部に設置され、他の同様の劣悪な環境で運転できるように設計されている。 |

| ● | 業界トップの精度。約10−80個の原子質量単位の分子を測定でき,単位分解能はm/z 28であった。これは業界トップの精度だと信じています最も重要な温室効果ガス(窒素酸化物、一酸化炭素、メタン)が46 m/z以下であることはAireCoreを意味するからです™すべての自動車排ガスbr製品を捕獲するのに十分な精度である。 |

| ● | リアルタイム 分析.サンプル分析は、毎分毎分、1マイル当たり1マイルの真の放出可視性を達成するために、各1分間のサイクルで連続的に行うことができる。 |

ソフトウェア

| ● | モノのインターネット は接続されています。AireCore™WiFiまたは携帯電話ネットワークに接続することができ、顧客 がチーム全体の範囲内で排出をリアルタイムで監視し、メンテナンスと運営条件が排出にどのように影響するかを決定することができる。 |

| ● | OTA アップグレード。AireCore™ソフトウェアは空中ダウンロード(OTA)スマートフォンでアップグレードすることができ、 は機能と改善を継続的に発売することができる。 |

| ● | 炭素 信用管理。AireCore™ソフトウェアは、炭素認証機関が要求する標準に従って、炭素クレジットを生成するために必要なデータを捕捉して保護することができる。 |

データ.データ

| ● | レビューとレポートを統合します。お客様はAireCoreに基づいて 排出レポートを生成、確認、導出することができます™*データは暗号化クラウド·データセンターに保存されています。 |

| ● | 地理的位置の 排出データベース。クライアントはその経路上の排出状況 を監視し,経路を最適化することができる。 |

特許 組み合わせ

次の表にAireCoreに関連する各発行された特許のいくつかの情報を示す™それぞれの対応する満期日の に関する管轄権を含むカラー通信技術。

| Br件の特許が発行された | 管轄権 | タイプ | リリース日: | 所期の 期限切れ日 | ||||

| 質量分析方法、装置及びシステム | ||||||||

| 特許出願番号:201280000000 | 中国 | 公共事業:中国国家電網段階 | 2016年8月10日 | 2032年2月13日 | ||||

| 特許出願番号:105869982 | 中国 | 公共事業:公共事業部 | 2018年6月1日 | 2032年2月14日 | ||||

| 特許出願番号:1228101 | 香港.香港 | 公共事業:中国国家電網段階 | 2019年8月30日 | 2037年2月9日 | ||||

| 特許出願番号:6141772 | 日本です | 公共事業:中国国家電網段階 | 2017年5月12日 | 2032年2月14日 | ||||

| 特許出願番号:192703 | シンガポール.シンガポール | 公共事業:中国国家電網段階 | 2016年3月1日 | 2032年2月14日 | ||||

| 特許出願番号:8754371 | アメリカです | ユーティリティ:継続 | 2014年6月17日 | 2032年3月3日 | ||||

| 特許出願番号:9312117 | アメリカです | ユーティリティ:継続 | 2016年4月12日 | 2032年2月14日 | ||||

| 特許出願番号:9735000 | アメリカです | ユーティリティ:継続 | 2017年8月15日 | 2032年2月19日 | ||||

| 特許出願番号:10236172 | アメリカです | ユーティリティ:継続 | 2019年3月19日 | 2032年2月14日 | ||||

| 特許出願番号:10658169 | アメリカです | ユーティリティ:継続 | 2020年5月19日 | 2032年2月14日 | ||||

| 特許出願番号:11120983 | アメリカです | ユーティリティ:継続 | 2021年9月14日 | 2032年2月14日 | ||||

| 特許出願番号:101601048 U | シンガポール.シンガポール | 公共事業:公共事業部 | 2023年1月6日 | 2032年2月14日 | ||||

| 質量分析システムの開発 | ||||||||

| 特許出願番号:2676286 | 欧州特許条約締約国 | 公共事業:中国国家電網段階 | 2018年8月29日 | 2032年2月14日 | ||||

3

私たちの業界とチャンスは

我々は市場機会が950億ドルを超えると推定し、アメリカとヨーロッパからの物流プロバイダー船団規模を推定し、いくつかの主要な潜在収入源を明確に排除した。私たちは私たちの市場が成長していると信じていて、私たちは3つの力を結集する中心的な位置にあります:規制環境の変化、顧客の予想の変化、そして炭素信用市場の成長と発展。

950億ドルの問題を解決しました3 市場

私たちは私たちの潜在市場総額が950億ドルを超えると推定している。この数字はアメリカとヨーロッパの大型トラックチームの規模に私たちの単位経済を乗じたものです。4

私たちはこの推定は以下のような潜在的な収入を排除しているので保守的だと思う

| ● | アメリカやヨーロッパ以外の艦隊は |

| ● | AireCoreの物流や輸送以外のアプリケーションとして ™様々な燃焼や工業プロセスの排出量を測定することができます |

| ● | 炭素クレジット市場は、2022年までに9780億ドル(出所:世界金融市場協会)を超えると推定されている。 |

排出量が急速に上昇している

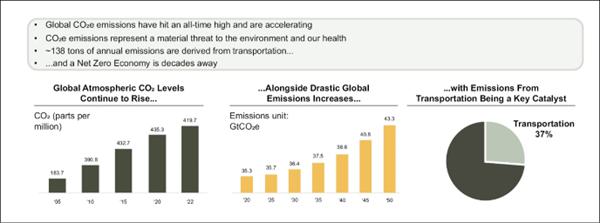

世界の二酸化炭素排出量は過去最高水準まで急速に上昇し、加速し続けている。米航空宇宙局(NASA)は、世界の大気中の二酸化炭素含有量は百万分の419.7に達し、2005年より10.2%増加したと推定している。これと同時に,米国エネルギー情報庁(EIA)は,2020年だけで353億トンの二酸化炭素が排出され,5700億人の体重,あるいは現在の世界人口の70倍以上に相当すると推定している。排出増加の軌跡は加速している。

| 3 | TAM分析には炭素信用TAMは含まれていない;炭素信用市場TAMは約9780億ドル(出所:世界金融市場協会)である。 |

| 4 | US という数字は、2019年までに米国に登録されている1160万台の中型/大型トラック(出所:米国交通運輸部、運輸統計局)に基づいている。欧州のデータには、EU、アイスランド、ノルウェー、スイス、イギリスの2021年までの自動車数(資料源:欧州自動車メーカー協会)が含まれている。 |

4

2015年の国連気候変動大会(COP 21)では、196カ国が“パリ協定”に署名し、世界の平均気温の上昇幅を工業化前の2.0度よりはるかに低く、好ましくは1.5度に制限することを約束した。これを実現するためには、2050年までに純ゼロ排出が必要である。このような約束は最大の排出源に集中することを奨励する。国際エネルギー庁は世界の排出の37%が交通輸送から来ていると推定している。

規制環境の推移

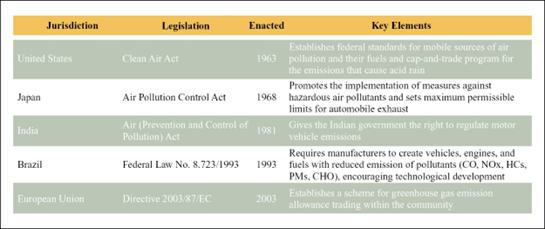

法規 は従来、メーカーに発展しつつある排出と効率基準を遵守することが求められてきた。米国はまず1963年の“クリーンエア法”と1975年の“エネルギー政策と節約法案”に車両排出の規制を導入した。クリーンエア法に規定されている政府行動範囲は、2007年にマサチューセッツ州環境保護局を訴えた最高裁判所事件(Br)で明らかにされた。現在、3つの政府機関である環境保護局(EPA)、国家ショッキング金属加工交通安全管理局(NHTSA)、カリフォルニア空気資源委員会(CARB)は、連邦と州の車両排出と燃費基準の制定を担当している。これらの基準は、特殊性と精密度の面で着実に増加している

| ● | 企業平均燃費(CAFé)。メーカーチームにおける車両の販売加重平均燃費は,1ガロンあたり走行距離(Mpg)単位で特定車種年(My)に応じて設置されている。 |

| ● | 二酸化炭素(br}1マイル当たり(g/マイル)チームは1マイル当たりの二酸化炭素総量 を平均している。 |

| ● | 1馬力当たり(g/hp−hr)またはmg/hp−hr(g/hp−hr)単位の特定 エンジン排出量。具体的な排出には窒素酸化物(NO)が含まれる可能性があるx)、粒子状物質(PM)、非メタンおよび炭化水素(NMHC)、一酸化炭素(CO)、二酸化炭素(CO2)とメタン(CH)4). |

クリーンエア法は、環境保護局に、エンジン違反、改ざん事件、および違反の報告および記録を行う場合に、メーカーおよびディーラーへの巨額の罰金を評価することをさらに許可する。EU、ブラジル、日本、インド、そして他の主要な司法管轄区域にも似たような立法がある。

5

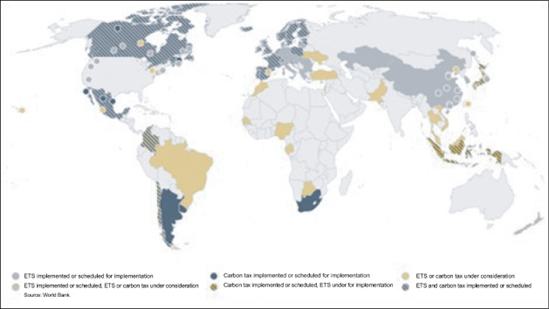

1990年にフィンランドから始まり、ここ数年、多くの司法管轄区域では、製造業者や流通業者ではなく、生産資産の所有者や事業者のための新しい立法が導入されている。このような種類の立法は、所有者または最終国と顧客が負担する炭素の使用に価格を設定している。炭素価格法は二つの異なる種類に分かれている。

まず、排出取引計画(ETS)は、総量規制及び取引計画とも呼ばれ、割当量を発行することにより温室効果ガス排出の総レベルを制限し、それぞれの割当量以下の排出者が割当量を超えた排出者に余分な割当量brを売却することを可能にする。これは、システム全体の排出総量レベルを一定に保ちながら、市場価格を許容して排出価格を決定することを可能にする。ETSでは,計画の排出量は理論的には未知であるが(排出額による)が,炭素価格は市場によって決定されていない。EU、カリフォルニア州、ニュージーランドは排出取引計画を実施する司法管轄区域の例だ。

次に,炭素税は炭素使用量の価格を直接決定し,政府が評価する。ETSの市場インフラや運営コストに比べて炭素税の管理は簡単であるが,あまり見られない。炭素税制度では,計画された排出量は不明である(排出者が経済的に減少したインセンティブを受けているにもかかわらず),政府当局によって税収として設定されているため炭素の価格は知られている。ドイツ、南アフリカ、カナダのいくつかの省は、炭素税の実施がすでにまたは計画されている司法管轄区の例である。

私たちのbrは今後数年間炭素価格立法と規制がさらに増加して統合されると予想している。炭素排出は国や次国家境界の制限を受けないため、“炭素価格に国境はない”という傾向が加速し続けると信じている。排出取引計画は、スイスとEUのTETSリンク、米国12州からなる財団地域温室効果ガスイニシアティブ(RGGI)のような、より大きな取引活動と流動性を奨励するために、それらの市場を結びつけている。

私たちのbrはこのような傾向の増加が私たちの製品とサービスに対する需要を強化すると信じている。ETSも炭素税も正確かつ連続的な測定が必要であり,高価で非現実的な設備がなければ現在では不可能であり,実験室環境でしか動作しないため,法的要求とこれらの要求を満たす能力との間に“技術的ギャップ”が形成されている。私たちのアイレコアは™彩信 はこの“技術ギャップ”を埋め,メーカーが指導した排出規制をユーザが指導する排出規制への転換に成功する鍵である。

6

お客様が望む変化

顧客,投資家,その他の利害関係者の会社への期待から,会社はその環境足跡を意識するようになり,政府行動と一致している。ガバナンス·責任研究所は、2022年、96%のSと81%のラッセル1000社が投資家に報告を発表し、彼らのESG(環境、社会、およびガバナンス)の約束を記述していることを発見した。私たちの製品とサービスは、私たちの顧客が彼らの持続可能な発展概況を管理し、そこから真の商業と運営利益を得るのを積極的に助けてくれると信じています。

我々 は,炭素の足跡が著しい(直接と間接)会社が,顧客や投資家のニーズに応じてその業務モデルを調整するための戦略を策定していると信じている。

まず,彼らはその環境足跡に関する透明性を提供するために共通言語を採用している。温室効果ガス議定書企業基準(GHG議定書)と炭素開示プロジェクト(CDP)は大量参加の非営利イニシアティブである。18,700社を超える企業がCDPの年間開示計画に参加し,世界の時価の半分以上を占める会社であり,CDPに参加するフォーチュン500社の90%が温室効果ガス協定をその開示枠組みのメカニズムとして使用している。

二番目に、彼らは彼らの願いを指導するために共通の枠組みを採用している。科学に基づく目標イニシアティブ(SBTI)は、CDP、国連ステーション、世界資源研究所(WRI)と世界自然基金(WWF)との間のパートナーシップであり、パリ協定による排出削減に4,000社以上が使用されている−地球温暖化を工業化前の水準より1.5度高く制限している。 SBTI目標は削減目標であり、通常提出日から5−15年以内に達成され、純ゼロ排出目標を含むことができる。

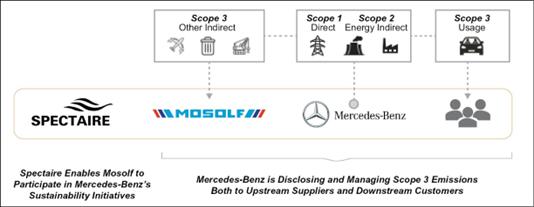

第三に、彼らは彼らの責任範囲を拡大している。温室効果ガス議定書は、排出を、範囲1(自己または制御された供給源からの直接排出、例えば、工場の直接排出)、範囲2(購入したエネルギーから発生する間接排出、例えば、工場に電力を供給する発電所)、および範囲3(範囲1または範囲2に含まれない他のすべての排出、例えば、工場に原材料を提供するサプライヤーのトラック排出などの上流および下流の排出を含む)として定義される。多くの会社にとって,範囲3の排出はその排出量の大きな部分を占めており,大部分でなければ,そのバリューチェーン上下流に圧力を加えることでこれらの排出を制御·影響しようとしている。

7

私たちの最初の間接下流顧客は、彼らの範囲3排出を理解、管理、削減するために、サプライヤーと広く協力してきました

| ● | ネスレはSBTIの2025年までの20%削減,2030年までの50%削減,2050年までの純ゼロ排出目標の実現を約束した。ネスレの取り組みは主に範囲3に集中しており,この範囲は会社排出量の95%を占めており,その大部分は交通関連である。 |

| ● | メルセデス·ベンツはSBTIの目標,すなわち2030年までに世界の全事業の二酸化炭素排出量を50%,2030年には全油井(範囲3)の二酸化炭素排出量を40%削減することを約束した。 |

| ● | フォルクスワーゲンはSBTIの目標、すなわち2030年までに、世界のすべての自動車の生産と使用を第3種類の排出を含む30%の二酸化炭素排出を削減することを約束した。 |

このような承諾をした会社 は,サプライヤーにその排出量を報告し,業務展開コスト として炭素クレジットを購入したり補償したりすることが可能である。これらの上流サプライヤー(我々の直接顧客)に対して,排出能力を直接測定して顧客の要求を遵守できるようにした。

炭素信用市場の成長と発展

ETSや炭素税を徴収する司法管轄区で運営されている会社は、炭素信用、取引可能証明書、または許可証brを利用して一定数の温室効果ガスを排出する権利があり、通常は1トンのCOを表すことができる2等価物(MTCO2E). 認証炭素信用を発生させる会社には2つの価値を実現する方法がある。まず、彼らは自分の炭素排出を相殺し、彼らが直面している炭素制限や炭素税を下げることができる。炭素信用は排出を相殺するために使用されると、使用が停止され、これ以上価値がない。二番目に、彼らは炭素市場で炭素クレジットを販売し、追加の収入源を作ることができる。

具体的なbrタイプの炭素信用は,通常,炭素回避(炭素の大気への進入防止, 例えば,天然ガス工場ではなく風力発電場の建設),炭素削減(大気に入った炭素の削減, 例えば,排出源の効率向上)と炭素除去(大気からの炭素除去,例えば,炭素 封入項目)の3つに分類される。炭素信用は通常金本位、VERRA、アメリカ炭素登録と気候行動備蓄などの認証機関によって認証される。認証過程は厳しく,通常は測定方法,排出活動まで具体的であり,排出地点も含まれる場合がある。炭素信用の市場価格はこのような違う要素を考慮している。

炭素 市場はコンプライアンス炭素市場(CCM)と自発炭素市場(VCM)に分けられる。CCMSは,その名の通り,EUやカリフォルニア州などの政府機関が炭素制限を設定している場所に存在する。VCMはCCM以外の排出者が自発的にその炭素排出を相殺することを可能にする。参加する規制面を考慮すると、CCMは通常、VCMよりも成熟し、流動性が強い。VCMとCCMで取引される炭素クレジットは通常代替不可能であるため、顕著な定価差が生じる。例えば、2022年、EU CCMの炭素クレジット取引価格はMTCO当たり70~100ユーロである2E,VCMにおける炭素クレジット取引価格はMTCOあたり2−10ドルである2e.

8

炭素市場は著しく増加して拡大している。世界金融市場協会(GFMA)が2021年に発表した研究によると、信用違約交換の規模は1700億ドルであり、2030年までには“パリ協定”の目標を達成するために1兆ドル以上に拡大する必要があると推定されている。br}マッキンゼー社と国際金融研究所が協力して行った研究では、新興信用違約交換規模は3億ドル以上と推定されているが、2030年には市場価値が500億ドル以上に増加する可能性が予測されている。

炭素市場の成長と発展はSpetaireのためのアップグレードの潜在力を創出した。ビジネスモデルは炭素クレジットに依存しないが,我々の技術は会社が効率を向上させることで排出量を削減できるようにしている。Spetaireは がCCMとVCMに同時に参加する予定であり,Gold StandardとVERRAの認証過程に参加する.

Spetaireのビジネスモデル

我々のビジネスモデルは軽資産生産を基礎とし、高利益率の収入フローを通じてSpetaireにウィンウィンをもたらし、より低コストと新しい収入を実現する顧客に を提供し、より良い結果とより効果的な公共政策の中から環境にウィンウィンを提供する。

以下の業務モデルの議論は、一般業務、経済、規制、市場と財務状況、および競争、将来の業績とspectaire業務の特定事項の仮定を含むが、これらに限定されない多くの見積もり、信念、仮説を反映しており、これらはすべて予測が困難であり、固有に重大なリスクと不確実性の影響を受けており、これらの多くはspectaireやPCCTの制御範囲内ではない。各種リスク·不確定要因には、本年度報告第13ページから“リスク要因”と題する章と、本年度報告第43ページから“リスク要因”と題する章と、43ページからの“前向き陳述に関する戒め”部分で述べられたリスクと不確実性とが含まれており、以下の業務モデルの議論の回顧と併せて、これらをよく読むべきである。

注意:スペテルは、製造過程で使用される危険化学品の使用、生成、貯蔵、排出および処分に関連する法律および法規、労働者の健康および安全、製品管理および生産者責任の法律および法規、連邦、州、地方、および海外の様々な環境、健康および安全を管理する法律および法規を遵守し、設計変更、サプライチェーン調査または適合性評価を行う必要がある法律および法規、およびその生産された製品の回収または再利用に関する法律および法規を含む。Spectaireは、責任を負う可能性があり、罰金や処罰、生産停止、サービス提供禁止に直面する可能性があります。 また、このような法規は、spectaireがその施設の能力を拡大することを制限したり、高価なbr設備を購入することを要求したり、任意の不正製品のリコールに関連する費用や、spectaire運営、調達、在庫管理活動のbr変化に関連する費用を含む他の重大な費用を発生させる可能性があります。

9

“Spectrtaire:3大高利益率収入源”の勝利

我々はそのAireCoreにより3つの高利益率収入源を実現することができる™カラーレター製品ライン。

| ● | 製品 販売量。私たちはアイレコアを売るつもりです™カラーレターはお客様に直接送ります。1台当たり2000ドルです。製品販売の単位毛利率は約30%と予想されています。我々は現在の材料リストと単位労働力コスト に基づいてこの毛金利推定を得た。 |

| ● | データ 購読とサービス。AireCore™カラーレターは毎年データを購読して運営する必要があり、1台当たり年間1,000ドルかかります。データ購読 は,アプリケーション,レポート機能,セキュリティクラウドへのアクセス権限を付与する.データ購読毛率は約65%と予想される.我々は,我々の顧客チャネルに基づいて,クライアント群にサービスを提供するために必要な技術インフラの現在の見積りコストからこのコスト見積りを得た. |

| ● | 炭素br信用。私たちは炭素信用シェアの50%を得るつもりだ。炭素信用の定価は市場、認証、品質によって異なるが、100%の毛利を提供することができる。炭素クレジットは,販売商品の直接帰属コストを無視できるか,直接帰属コストを無視できると考えられる。 |

顧客のために勝利する:より低いコストと新しい収入

我々のbrクライアントはAireCoreを配備することで目の前と長期的なメリットを実現した™カラーレター製品が大規模化する.

| ● | コンプライアンスコストを低減した.顧客チームの排出量が低い が炭素信用補償と炭素税を購入するコストを低減できることを証明した。主要顧客Mosolfと行ったパイロット研究では,AireCoreが測定した排出量と比較して,計算の見積もりが約60%の排出量を誇張していることが分かった™. |

| ● | 競争力を向上させた。現代船団を使用して適切に維持する顧客は、より低い炭素足跡を証明することができ、これらの船団をより競争力を持たせ、それによって業務を増加させ、牽引率を向上させることが可能である。 |

| ● | にアクセスして新たな収入を得る.顧客は50%の炭素信用限度額を獲得し、彼らはこれらの信用限度額を市場に販売して収入を増加させることができる。 |

環境の勝利:より良い結果とより効果的な公共政策

私たちのbr技術は未来の環境に著しい直接的かつ間接的な利益をもたらすことができる。

| ● | より低い排出量です私たちのAireCoreの使用率は高まっています™Brカラーレターは会社が排出をより良く制御し、彼らの排出削減と純ゼロ約束を支持することができるようにした。 |

| ● | 地理的位置の 排出データベース。時間が経つにつれて、私たちは私たちのデータを使用して独自の地理的位置測定排出データベースを作成するつもりだ。クライアントはこのデータベース に基づいて彼らの経路を設計し,よりクリーンで効率的な運営を実現することができるであろう. |

| ● | 公共政策の有効性を向上させた。排出立法,法規,約束は今日では非現実的であり,会社が技術格差を経験しているため,その排出量を正確にリアルタイムに測定することができない。私たちは会社に約束を履行するために必要な重要な部品を提供することでこの技術の空白を埋める。 |

10

従業員

2023年12月31日まで、私たちはアメリカに8人の従業員がいます。私たちの職員たちの中で労働組合が代表する人は一人もいない。私たちは何の停止も経験しておらず、私たちは従業員と良好な関係を維持していると信じている。

施設

私たちは2023年12月31日からマサチューセッツ州ウォータータウンでオフィスと製造業務のスペースを借りています。同施設の敷地は約2,250平方フィートで、レンタル契約は2024年7月に満期となり、毎年更新される予定だ。

未来の成長見通し

我々は“土地と拡張”戦略により我々の業務を著しく発展·拡大し,大規模排出者である上流サプライヤーの顧客にサービスを提供することを計画しており,これらのサプライヤーはScope 3排出に集中している。

私たちの入市方法は

私たちbrは物流業界の顧客に集中し、彼らは排出削減を約束し、炭素足跡の低減に役立つ技術 に投資し、AireCoreを鑑賞することを約束した™簡単で分かりやすい価値主張 は,これらの削減を正確に定量化する.

我々 は,この問題に対する認識である信頼できない排出計算は多くの業界を越えており,我々はこの分野で意味のある直接競争に直面していないと考えている。Spectrtaireが支持する正確な削減データを発表する顧客が増えており、内在的に関連する業界全体のパートナー、サプライヤー、サプライヤーの知名度を高めると信じている。私たちの販売方法は高級管理者のためにカスタマイズされており、彼らは削減の価値を知っているだけでなく、外部源から信頼できるbr測定と報告を得て、リスク緩和を強化することを知っている。これらのネットワーク効果は、その“着地”と“拡張”の入市戦略を支持すると信じている。

パイロット計画

私たちのお客様参加モデルは近代的なグローバル運営のために設計されています。私たちの初期パイロットをspectaire管理チームや取締役会でよく知られている会社に重点を置くことで、各地域に実体がなくても、私たちの顧客にbr}の効率的な物流ソリューションの管理に重大で積極的な影響を与えることができます。

私たちは現在、4つの顧客であるBorghi、MosolfとAmerican Ag Energy--が11,500件を超える資産の潜在的なチーム規模を代表する強力なパイロット配備を準備して配置している。

ボルジイタリアSRL本部はイタリアのモデナにあり、一流の物流と物流サービス提供者です。Borghiは,イメージング機器などの医療機器,ATMなどの金融機器,サーバや記憶装置などのIT機器を含めた企業ハードウェア実装をサポートしている.ボルジはすでに30年以上顧客にサービスを提供しており,2022年には46,000件を超える設備を輸送している。Borghiは顧客に物流排出量を報告し,排出量の測定を目指しており, Spetaireは追加の炭素信用を得ることを可能にすることで物流現代化への投資貨幣化を支援できると信じている。私たちは試験的な配置を要求するBorghiの注文を受けた。

Mosolf SEとCo.KGはドイツバーデン-ルテンブルク州に本部を置くKirchheim Unter Teckであり,ドイツ有数の物流事業者である。Mosolfの会長Jörg Mosolf博士はspectaireの株主と取締役会のメンバーだ。MosolfはAireCoreをテストできる最初の会社です™車両にカラーレターを取り付ける。Mosolfに基づく8級トラック208台は、Mosolfのチームが約60%削減され、年間50,000個近くの炭素クレジットを生成することを証明できると推定される。MosolfはAireCoreを使用する意図を示しています™その 後方勤務艦隊に15ユニットが配置されている.私たちはパイロット部隊を配置するための支払いを受けた。

11

マサチューセッツ州ケンブリッジ市に本部を置くアメリカ農業エネルギー会社は次世代農業技術ソリューション提供者である。彼らの主な注目点は,温室と省エネルギー電源を接続し,これらの地点の排出を測定·監視することである。その温室設備排出をリアルタイムに表示する能力は,炭素足跡の測定およびその成長中心内の最適な成長条件の測定に重要である。アメリカの農業エネルギー会社は私たちに拘束力のない意向書を送ってくれた。

顧客 チャネル

私たちは300,000台を超える強力な顧客チャネルを持っている。私たちはパイプラインを4つに分類しました

| ● | Pilot クライアント(上述した)は、4つのクライアントの12,000台の潜在的デバイスを表す。私たちの最初のパイロットはすでにbr個のユニットを完成して、渡す準備をしています。 |

| ● | 一次顧客チャネルは高度な戦略的意味を持つクライアント群を代表しており,膨大なチーム規模を持ち,総チーム規模は125,000単位を超えている.第1レベルのクライアントはプレゼンテーションと実装を行う準備ができている. |

| ● | 第2レベルクライアントチャネルは重要な戦略的意義を持つ40,000台近くのクライアント群を代表しているが,第1レベルチャネルに比べてチーム規模が小さい.第2レベルのクライアントはプレゼンテーションと実装を行う準備ができている. |

| ● | 機械チームの規模と戦略重点のため、第三級顧客ルートは比較的に長期の顧客を代表し、 は150,000台近くを占めている。第3レベルクライアントは プレゼンテーションを行う準備ができていることを示している. |

我々のbr顧客チャネルは、その近未来から中期までの販売目標を実現することを目的としている。私たちのチャネルには四大陸の顧客brと複数の物流部門が含まれており、これらの顧客は逆に民間と公共実体に迎合し、これらのすべての実体は測定可能な削減を求めている。排出削減を目的とした世界的な規制が厳しくなる傾向が続くと信じており,AireCoreと提供する先端的な解決策の需要が増加している™それは.したがって、私たちはその顧客チャネルの持続的な成長と転換に自信を持っている。

資産-軽量製造モデル

私たちは現在マサチューセッツ州ウォータータウンにある製造工場は試験単位と小さい生産量を供給するのに十分な規模を持っています。私たちはリーン製造方法を採用して、工事投資を最大限に減らし、同時に精確な技術要求を満たし、そして持続的な改善を奨励しています。

私たちは現在多くの代行サプライヤーと協力して合意を制定しており、私たちは生産能力を著しく高め、AireCoreに対する需要増加に適応できるようにしています™三つの単位です。私たちはこれらの合意は私たちがアウトソーシング加工、製造、組み立てを可能にすると同時に、原材料を大規模に調達することで、より高い投入コスト定価と毛金利を実現すると信じている。

我々の軽資産製造モデルは,広範な内部研究開発と限られた内部生産を大規模な契約メーカーネットワーク とペアリングする。AireCore™ハードウェアプラットフォームはオプション性を最大限に増加し、カスタマイズを最大限に減少することを目的としているが、ソフトウェアプラットフォームはクラウド接続されており、スマートフォンスタイルの空中ダウンロード(OTA) アップグレードに依存して新しい機能と改善を絶えず発売しているため、代行製造に非常に適している。このようなビジネスモデルは,柔軟かつ高度に可変なコスト構造を提供し,固定資本支出を制限していると考えられる。このようなビジネスモデルは私たちが革新を続けることができると信じています。同時に迅速に製品の発売時間を短縮することができます。

利益率 プロファイルの推移

我々 は,その業務モデルにおける独自の特徴から利益を得ると信じているため,その利益率状況は時間とともに構造的に改善される.時間の経過とともに、私たちの収入の組み合わせは、単位販売(毛金利約30%)、データ購読およびサービス(毛金利約65%)、および炭素クレジット(毛金利100%)を含む3つの収入流の間で変化するであろう。

我々の 収入は最初に単位売上高ごとに重み付けされる.時間が経つにつれてAireCoreは™カラーレター搭載量の増加と規模の拡大に伴い、データ購読からの収入シェアの増加(単位販売よりも利益率が高い)を実現することができる。その後、炭素クレジットから相当な収入を得るようになると予想される。客層の増加に伴い,収入源の重心 は徐々により高い利益率の収入流に移行することが予想され,長期的に増加させ,収益性を向上させると信じている

12

利用可能な情報

私たちの株主と他の関係者のインターネットアドレスはwww.spectai.comです。我々は,米国証券取引委員会にこのような報告を提出または提出した後,合理的な可能な範囲内で,我々のサイトを介して我々のForm 10-K年次報告,Form 10-Q四半期報告,Form 8-K現在の報告,およびこれらの報告の改訂をできるだけ早く無料で提供する.また、私たちの監査委員会、報酬委員会、指名とコーポレートガバナンス委員会の規約、私たちの道徳と行動基準、コーポレートガバナンス基準、株主コミュニケーションは、私たちのサイトを介して得ることができます。これらのすべての会社の管理資料は会社に書面で請求するいかなる株主にも無料で提供することができます。住所はマサチューセッツ州ウォータータウンコーリ芝山路19号、郵便番号:02472です。私たちのウェブサイト の内容は、本報告または私たちが提出した任意の他の報告またはファイルに参照で組み込むことを意図しておらず、私たちのウェブサイトへの任意の参照は、非アクティブテキスト参照としてのみ使用される。

1 a項目.リスク要因です

あなたは、私たちの普通株式または株式承認証に投資する前に、連結財務諸表と本報告書に含まれる関連付記を含む、以下のリスクと不確実性、および本10-K表年次報告書の他の情報を慎重に考慮しなければならない。このようなリスクが発生した場合、私たちの業務、財務状況、運営結果、または見通しは重大な悪影響を受ける可能性がありますので、私たちの普通株と株式承認証の市場価格は下落する可能性があり、あなたはすべてまたは一部の投資を損失する可能性があります。このForm 10-K年次報告書には、リスクと不確実性要因に関する前向きな陳述も含まれている。“前向きな陳述に関する戒告声明”を参照してください。いくつかの要因には、以下に説明する要因が含まれているため、我々の実際の結果は、これらの前向き陳述において予想される結果と実質的な差および悪影響を有する可能性がある。

リスクファクターの概要

以下は、当社の業務、財務状況、および運営結果に重大な悪影響を及ぼす可能性のあるいくつかのリスクおよび不確実性の概要です。あなたはこの要約と以下に含まれるより詳細な危険要素を読まなければならない。

| ● | 私たちの業務の成功は、私たちが技術変化と業界競争環境についていく能力と、お客様がそれぞれの業界の技術変化や競争条件に反応するときにサービスを効率的に調整する能力に依存します。)業界。私たちは、既存の技術、プロセス、br、およびインフラをタイムリーに効率的に拡張し、調整することができないかもしれません。 |

| ● | 大気質測定システムは市場競争が激しい。私たちはその業務の多くの面でますます激しい競争に直面することが予想され、これは私たちの運営業績に影響を与える可能性があります。 |

| ● | 私たち は必要な電子部品や原材料不足を含むサプライチェーン問題の悪影響を受ける可能性があります。 |

| ● | 原材料、設備、労働力、輸送のコストと利用可能性の変動 は、生産遅延をもたらしたり、コストを増加させたりする可能性があります。 |

13

| ● | 私たちの大気質測定解決策を設計、生産、発表する時に重大な遅延に遭遇する可能性があり、私たちは私たちのbr計画スケジュール内で製品の商業化に成功できないかもしれません。 |

| ● | 私たちのサービスに対する需要が予想通りに増加していない場合、あるいは発展速度が予想より遅い場合、私たちの収入は停滞したり低下したりする可能性があり、私たちの業務は悪影響を受ける可能性があります。 |

| ● | 出荷製品中の欠陥(br}が返品、保証または他のクレームを招くと、br物質費用、移転管理時間と注意力、顧客関係に悪影響を与え、私たちの名声を損なう可能性があります。 |

| ● | 私たちのbrは、知的財産権、反競争、証券訴訟、従業員に関するクレームと監督管理調査を含む法律訴訟に関連する可能性があり、管理精力を分散させ、巨額の費用 と私たちの既存知的財産権の損失を招く。 |

| ● | もし 私たちの知的財産権を十分に保護または実行できない場合、このような情報 は他の人によって私たちと競争するために使用される可能性がある。 |

| ● | 私たちが使用しているいくつかのbrソフトウェアはソースコードから来ており、場合によっては私たちの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性があります。 |

| ● | もし私たちの業務が予想通りに成長できなかったら、私たちの経営業績は不利な影響を受けます。 私たちは予想通りに増加しましたが、それに応じて私たちの運営とコストを管理できなかったら、私たちの業務は損害を受ける可能性があり、私たちの運営結果は影響を受ける可能性があります。 |

| ● | 私たち は業務を発展させるための戦略計画を継続して実施します。これらの計画 は現在予想されているコストよりも高いかもしれませんが、私たちはこれらの計画のコストを相殺し、 と利益を維持するのに十分な収入を増やすことに成功しないかもしれません。 |

| ● | 代替技術の発展 は我々の技術需要に悪影響を及ぼす可能性がある. |

| ● | 我々 は,我々よりも資源がはるかに大きい老舗市場参加者 と,我々の目標市場を撹乱する可能性のある既知および未知の市場参入者との競争を行う. |

| ● | 私たちは限られた数量のサプライヤー から大量の材料とコンポーネントを購入して、もしこれらのサプライヤーが使用できないか足りなければ、私たちの顧客関係、運営結果、財務状況は不利な影響を受ける可能性があります。 |

| ● | 私たちのbr施設や私たちのサプライヤーや顧客の施設は、自然災害や他の災害、公衆衛生危機、ストライキ、他の私たちがコントロールできないbr事件の影響を受けやすいかもしれません。 |

| ● | もし私たちが正しい在庫レベルを維持していない場合、あるいは在庫を十分に管理していなければ、 私たちは販売を失ったり、より高い在庫関連費用を発生したりする可能性があり、これは私たちの運営業績にマイナス影響を与える可能性があります。 |

| ● | もし私たちが鍵管理や他の重要な 従業員を引き付けることができなければ、私たちの 運営は影響を受ける可能性がある。 |

| ● | 現在と未来の環境、健康と安全、製品管理と生産者責任の法律や法規を遵守しているか、または守らないことは、私たちに巨額の費用をもたらす可能性がある。 |

| ● | 情報技術システムの調達,開発,実施や実行に成功したり,これらのシステムとそのセキュリティを十分に維持したり,データや他の機密情報を保護することができない.私たちの業務や名声に悪影響を及ぼす可能性があります |

14

| ● | もし我々の情報システムがネットワークセキュリティホールや中断に遭遇した場合,我々の業務は悪影響を受ける可能性がある. |

| ● | 経営陣は、2023年12月31日現在、財務報告書の内部統制に大きな弱点があることを発見した。効果的な財務報告内部統制制度を構築·維持できなければ、私たちの財務業績をタイムリーかつ正確に報告できない可能性があり、投資家の信頼に悪影響を与え、私たちの業務や経営業績に重大かつ不利な影響を与える可能性がある。 |

| ● | 私たちの現在の保険水準は私たちの潜在的な負債に対処するのに十分ではないかもしれない。 |

| ● | 我々の業界は急速に発展しているため,市場成長の予測が不正確である可能性があり,これらの市場が予測の成長を実現しても,我々の業務 が類似した速度で増加するか,あるいはまったく保証されない保証はない. |

| ● | 私たちの業界はよく周期的な市場モデルを経験して、私たちのサービスは異なる端末市場にまたがって使用されます。業界またはこれらの端末市場の著しい低迷は、私たちのサービスに対する需要を著しく減少させ、私たちの運営業績を損なう可能性があります。 |

| ● | 私たちの限られた運営履歴は、私たちの現在の業務と将来の見通しを評価することを困難にし、あなたの投資リスクを増加させる可能性があります。 |

| ● | 将来、私たちは限られた数の顧客と端末市場に依存すると予想される。どんな重要な顧客の収入低下や流失も、私たちの財務状況や経営業績に大きな悪影響を及ぼす可能性があります。 |

| ● | 私たちが未来にタイムリーに資金を調達する能力は限られているかもしれないし、受け入れられるbr条項で融資を受けることができないかもしれない(あれば)。私たちは必要な時に資金を集めることができず、私たちの業務、運営業績、財務状況を損なう可能性があります。追加資本を調達するために発行された債務は私たちの普通株の価値を下げる可能性がある。 |

| ● | 普通株または転換可能証券を増発することは、他の会社が私たちを買収することを困難にする可能性があり、あなたが私たちの所有権を希釈し、私たちの普通株価格に悪影響を及ぼす可能性があります。 |

| ● | 将来、私たちの普通株の転売は私たちの証券の市場価格を大幅に下落させる可能性があります。たとえ私たちの業務が良好であっても。 |

| ● | 私たちは“新興成長型会社”です。新興成長型会社に適用される上場企業報告要求の低下は、我々の普通株の投資家への吸引力を低下させる可能性がある。 |

| ● | 私たちの経営陣は上場会社の運営についての経験が限られています。 |

コミットメント株式融資に関するリスク

購入プロトコルによりKeystoneに売却される普通株の実数(あれば) やこれらの売却による実毛収入は予測できない.

2023年11月17日,吾らはKeystoneと購入契約(“普通株購入合意”)を締結し,これにより,吾らは権利はあるがKeystoneへの売却義務はなく,Keystoneは普通株購入プロトコルに記載されている条項や条件購入(I)合わせて2,000万ドルで普通株および(Ii)取引所株式(少ない者を基準)を新規発行する責任がある。 が早期に終了しない限り,普通株購入プロトコルにより発行可能な普通株株式は,2025年11月17日までKeystone に吾等が適宜売却することができる.

我々 は通常,普通株購入プロトコルによりKeystoneに株式を売却する時間と金額を制御する権利がある. 普通株購入プロトコルによるKeystoneへの株式売却は市場状況や他の要因に依存して を決定する.私たちは最終的にKeystoneに普通株購入プロトコルによってKeystoneに売却できるすべて、一部または全部の普通株を売却することに決定することができるかもしれない。

15

Keystoneは,Keystoneが普通株購入プロトコルに従ってKeystoneに売却する普通株を選択するために支払う1株当たりの買い取り価格(ある場合)は,我々が普通株購入プロトコルに基づいてKeystoneに株を売却する際の一般株の市場価格変動を選択するため,本年度報告日までに,このような売却前に,Keystoneが普通株購入プロトコルに基づいて我々が購入した普通株から支払う1株あたりの購入価格 を予測することはできない.あるいはKeystoneは普通株購入プロトコル によりこれらの購入から得られた総収益を得る.

我々の普通株の市場価格は本年度報告日以降に時々変動する可能性があるため,Keystoneは普通株購入プロトコルにより我々の普通株を購入することを指示する実購入価格 も我々の普通株の市場価格によって大きく変動する可能性がある.

Keystoneが最終的に売却する普通株数は,我々が普通株購入プロトコルに基づいて最終的にKeystoneに売却する普通株数(あれば)を選択することに依存する.しかし,我々が普通株購入プロトコルに従って普通株をKeystone に売却することを選択しても,Keystoneはすべて,一部またはすべての普通株 を随時または時々異なる価格で転売することができる.

Keystoneから普通株を異なる時間で購入した投資家 は異なる価格を支払う可能性がある。

“普通株購入プロトコル”により、Keystoneへの普通株売却の時間、価格、数量を変更する権利があります。我々が普通株購入プロトコルに従って普通株をKeystoneに売却することを選択すれば,Keystone がその等の株式を買収した後,Keystoneはその株式を随時または随時異なる価格ですべて,一部または売却しないことができる.したがって,今回の発行でKeystoneから株を購入した投資家は,異なる時間でこれらの株に異なる価格を支払う可能性があるため,異なる程度の希釈を経験し,場合によっては大幅に希釈し,その投資結果に異なる 結果が生じる可能性がある.我々は将来的に投資家が今回の 発行で株式を購入した価格よりも低い価格でKeystoneに株を売却するため,投資家は今回の発行でKeystoneから購入した株式価値の低下を体験することができるかもしれない.また、一般株購入プロトコルに従ってKeystoneに大量の株を売却する場合、または投資家 がそうすることを期待している場合、実際に株式を売却するか、またはKeystoneとの私たちの手配のみが存在することは、将来的には、このような売却の時間および価格での株式売却または株式関連証券の実現を希望することができるかもしれない。

私たちは複数の証券取引と発行に参加しています。将来的に普通株株を転売および/または発行することは、本年度報告 によると、我々株の市場価格を大幅に下落させる可能性がある。

普通株購入契約に従って普通株を売却する範囲では、Keystoneの転売のために大量の普通株を発行し、これは私たちの公衆流通株の大部分を希釈し、私たちの普通株価格を大幅に低下させる可能性がある。Keystoneが普通株購入プロトコルに基づいて株式を買収した後,Keystoneはすべて,部分的あるいは売却しないなどの普通株を随時または随時適宜異なる価格で転売することができる。

我々は、(A)Keystoneが最大3,067,438株の普通株 と(B)(1)常時転売最大24,469,671株の普通株を登録し、発行された普通株の約61.9%と非関連会社が保有する発行済み普通株と発行済み普通株の約70.4% を登録することを目的とした米国証券取引委員会に登録声明を提出した(いずれの場合も、すべての承認株式証を行使すると仮定する)、(A)最大6,133,344株の業務合併に関する普通株 ,(B)最初に保険者に発行された最大5,165,000株の普通株 ,(C)私募株式承認証を行使する際に発行可能な最大10,050,000株の普通株, (D)改訂·回復のPolar引受プロトコルによりPolarに発行される最大670,874株の普通株, (E)Polar長期購入プロトコルによりPolarに発行される最大206,000株の普通株を含む.(F)PIPE Investmentで最大50,000株を引受する普通株 ,および(G)最大2,194,453株の引受がArosa承認株式証 を行使する際に発行可能な普通株,および(Ii)最大10,050,000株の私募株式証および(2)我々が最大23,744,453株普通株 を発行し,(I)最大10,050,000株普通株を含め,10,050,000部の株式承認証(“私募株式承認証”)を発行した後,約10,050,000株の普通株を承認することができ,すでに発行された46.6%を占める.(Ii)最大1,500,000株を発行して11,500,000株の株式承認証を行使する際に発行できる普通株(“公開株式証”、及び私募株式証と併せて、私募株式証と併せて)、 及び(Iii)最大2,194,453株がArosa株式承認証を行使する際に発行可能な普通株。

16

適用される譲渡制限を遵守した場合,これらの株主が保有する普通株は転売する資格があり,株主が我々の関連会社であれば,証券法第144条に規定する取引量,販売方式,その他の制限を受ける可能性がある。

また、我々のインセンティブ計画によれば、インセンティブ奨励を行使又は付与する際に発行可能な普通株は、一旦発行されると、公開市場で販売する資格があり、任意のロック合意によって制限され、場合によっては、規則第144条に基づいて関連会社の販売数及び方式に制限が適用される。また、私たちのインセンティブ計画によると、将来の発行のために予約された普通株は将来的に販売される可能性がある。

上記普通株の保有者が普通株を売却したり、市場で意図的に売却されたりすれば、我々普通株の市場価格は大幅に低下する可能性がある。このような要素はまた私たちが未来に普通株や他の証券を発行することで追加的な資金を調達することを難しくするかもしれない。

私たち は、あなたが同意しないかもしれない方法で、または顕著なリターンが生じない可能性がある方法で、普通株購入プロトコルに従って私たちの普通株を売却する収益を使用するかもしれません。

我々 は、普通株購入プロトコルに従って我々普通株を売却する収益の使用に対して広範な裁量権を有し、 は“収益の使用”と題する節で述べたように、あなたの投資 決定において収益が適切に使用されているかどうかを評価する機会がないであろう。さらに、純利益の最終的な用途は、現在の予想される用途とは異なる可能性がある。純収益は私たちの経営業績を増加させないことや私たちの普通株の価値を高める会社の目的に使うことができます。

私たちの既存の証券保有者が公開市場で私たちの証券を大量に販売することは、私たちの普通株と引受権証の株価を下落させる可能性があります。

私たちの既存の証券保有者は、私たちの大量の普通株および/または株式承認証を公開市場で売却したり、これらの売却が発生する可能性があると考えたり、私たちの普通株と株式証明書の市場価格を低くし、追加株式証券を売却することで資金を調達する能力を弱める可能性がある。私たちはこのような売却が私たちの普通株と引受権証の現行の市場価格に及ぼす影響を予測できない。

我々のbr承認株式証は普通株に適用され,将来公開市場で転売する資格のある普通株数 を増加させ,既存株主の希釈につながる。

私たちの普通株を計21,550,000株購入した発行済み株式証明書は2022年12月22日から行使できます。承認株式証所持者は1株11.50ドルで私たちの普通株を購入する権利があります。2,194,453,000株の普通株を購入したArosa株式承認証 は発行時に行使可能である。Arosaは株式権証明書を承認し、その所有者に1株0.01ドルの使用価格で最大2,194,453株の普通株を購入する権利を持たせた。株式承認証は整数株の普通株に対してしか行使できない。この等株式承認証が行使される限り、当社の普通株の追加株式が発行され、当社の普通株当時の既存所有者の権益が償却され、公開市場で転売する資格のある株式数が増加する。このような株を公開市場で大量に販売することは、私たち普通株の市場価格に悪影響を及ぼす可能性があります。

2024年3月27日、私たちの普通株の終値は0.84ドルです。もし私たちの普通株価格が1株11.50ドル以下を維持すれば、私たちは権利証所有者が彼らの権利証を現金にすることができないと信じて、私たちは現金収益が少ないか、あるいは現金がないと信じています。

ナスダックは当社の証券をその取引所から退市する可能性があり、これは投資家の自社証券に対する取引能力を制限し、当社を追加的な取引制限を受ける可能性がある。

会社証券はナスダックに上場しています。しかし、その会社はあなたにその証券がナスダックに上場し続けることを保証することはできない。その証券をナスダックに上場し続けるためには、会社は一定の財務、流通、株価水準を維持しなければならない。通常,会社 は最低株主権益金額(一般に400万ドル)と最低数の証券保有者 (通常は制限されない交代保有者300名)を保持しなければならない.

当社は2023年12月5日、ナスダック証券市場有限責任会社(“ナスダック”)上場資産部からの手紙(“手紙”) を受け取り、当社が手紙発行日までに30営業日連続で を通知し、当社の上場証券時価は“ナスダック”上場規則第5450(B)(2)(A) 条(“ナスダック上場規則”)が規定する5,000万元の最低上場証券時価要求を下回った。この手紙は欠落通知のみであり,退市直前の通知ではなく,当社証券の上場や取引に対して現行の効力はない.ナスダック上場規則第5810(C)(3)(C)条によれば、当社には180暦、又は2024年6月3日(以下略称)がある研究開発コンプライアンス日付“)MVLSルールを再遵守するために。 MVLSルールを再遵守するためには、会社のMVLSは6月3日までの任意の時間に少なくとも10営業日連続して5,000万ドル 以上でなければならない研究開発日取りを合わせる。もし会社が最低限の安全規則を再遵守すれば、ナスダックは会社に書面確認を提供し、これを終わらせるだろう。もし会社が6月3日までにMVLSルールを再遵守しなければ 研究開発コンプライアンス日には、それはその証券が取得された書面通知を受けるだろう。その際、当社は退市決定について喚問グループに上訴することができます。会社はその証券をナスダック資本市場に移転する資格がある可能性が指摘されている(同社が当該市場で上場を継続する要求を満たすことを前提としている)。当社はMVLSを監視し,MVLSルールを再遵守するために利用可能なオプションを考慮しているが, は当社がMVLSルールを再遵守できる保証はない。

17

ナスダックホールディングス株式会社(“当社”) は2023年12月15日、ナスダック上場資産部から手紙(“手紙”)を受け取り、当社が手紙日前の30営業日連続で、当社が公開保有している株式時価(以下、“ナスダック”) がナスダック上場規則第5450(B)(2)(C)条(“ナスダック上場規則”)に規定されている1,500万ドルの最低要求を下回ったことを通知した。この手紙は不足通知のみであり,間もなく退市するわけではなく,当社証券の上場や取引に対して現行の効力はない.ナスダック上場規則第5810(C)(3)(D)条によると、当社には180暦、又は2024年6月12日(以下省略)があるこれは…。コンプライアンス日付“)は,MVPHS ルールを新たに遵守する.MVPHSルールを再遵守するためには,会社のMVPHSは6月12日までのいつでも連続 営業日が1,500万ドル以上でなければならないこれは…。日取りを合わせる。もし会社がMVPHSを再遵守すれば、ナスダック は会社に書面確認を提供し、これを終わらせる。もし会社が6月12日までにMVPHSルールを守らなければこれは…。コンプライアンス日には、その証券が退市されるという書面通知を受けることになります。その際、当社は退市決定について喚問グループに上訴することができます。会社 はその証券をナスダック資本市場に移転する資格がある可能性が指摘されている(同社が当該市場に継続上場する条件を満たしていることを前提としている)。会社はMVPHSを監視し,その利用可能なオプションを考慮してMVPHSルール を再遵守するが,会社がMVPHSルールを再遵守できる保証はない.

ナスダックが私たちの任意の証券をその取引所から退市し、他の承認された国の証券取引所に上場できない場合、このような証券は場外取引市場でオファーできると予想されます。このような状況が発生した場合、私たちは、(I)私たちの証券の市場オファーが限られていること、(Ii)私たちの証券の流動性が減少し、 (Iii)私たちの公開株が“細価格株”として決定されることを含む、重大な不利な結果に直面する可能性があり、これは、私たちの公開株の取引ブローカーbrが証券法419条の預託要求を遵守することを含むより厳しい規則を遵守することを要求し、私たちの証券二次取引市場の取引活動を減少させる可能性がある。(Iv)将来的により多くの証券を発行したり、より多くの融資を得る能力が低下したり、(V)初期業務合併に関連する目標業務の買収ツール吸引力が低下する。1996年の“国家証券市場改善法案”は連邦法規であり、各州が特定の証券の販売を阻止または先制し、これらの証券は“担保証券”と呼ばれている。同法規によると、会社の公開株式、単位及び株式承認証は担保証券の資格を満たしている。もし私たちがナスダックに上場しなければ、私たちの証券はこのような法規下の保証証券資格に適合しなくなり、私たちは私たちが証券を提供する州ごとに規制されるだろう。

ナスダックが私たちの証券をその取引所から退市した場合、私たちはその証券を別の全国的な証券取引所に上場することができません。私たちの証券は場外取引市場でオファーできると予想しています。このような状況が発生した場合、同社は重大な不利な結果に直面する可能性がある

| ● | その証券の市場オファーは限られている |

| ● | 証券の流動性が減少しています |

| ● | 私たちの普通株が“ペンス株”を構成していることを確認することは、私たちの普通株の取引ブローカーにより厳しい規則を遵守することを要求し、二級取引市場における会社証券の取引活動を減少させる可能性がある |

| ● | 限られたニュースやアナリストの報道 |

| ● | 将来的に追加証券を発行したり、追加融資を受ける能力が低下する。 |

18

Spetaireのビジネスや業界に関するリスク

Spectaire業務の成功は,spectaireが技術変化や業界競争環境に追従する能力,およびspectaireがそれぞれの業界の技術変化や競争条件に反応する際にspectaireサービスを効率的に調整する能力に依存する.Spectaireは迅速かつ効率的にspectaireの既存技術、プロセスとインフラを拡張し、調整することができないかもしれない。

Spectaire業務の成功は,spectaireが技術変化や業界競争環境に追従する能力,およびspectaireがそれぞれの業界の技術変化や競争条件に反応する際にspectaireサービスを効率的に調整する能力に依存する.Spectaireは迅速かつ効率的にspectaireの既存技術、プロセスとインフラを拡張し、調整することができないかもしれない。Spectaire が技術先進,高品質,高速回転,コスト効果のある製造サービスを提供できない場合,これらのサービスが競争相手の中で頭角を現したり,spectaireが顧客ニーズの変化に応じてこれらのサービスを調整できなければ,spectaireのbr}サービスへの需要が低下する可能性がある.

Spectaireの経営業績や財務状況は異なる時期に変動する可能性があり、任意の特定の時期に予想を下回る可能性があり、spectaire普通株の市場価格に悪影響を及ぼす可能性がある。

スペテルの経営業績と財務状況は従来から大きく変動しており、多種の要素のため、スペテルの経営業績と財務状況は引き続き変動することが予想され、四半期と年によって計算すると、その多くの要素はスペテルのコントロール範囲内にない。

スパテルの業務も大気質測定システム業界も急速に変化·発展しており、斯派テルの過去の経営業績は斯派テルの将来の経営業績を予測できない可能性がある。Spectaireの経営業績 が市場に提供する指導や証券アナリストあるいは投資家の予想に合わなければ、spectaire普通株の市場価格 は下落する可能性がある。Spectaireの経営業績や財務状況の変動は、様々な要因によるものかもしれない

| ● | 製品やサービスに対する市場の受容度は |

| ● | それは競争相手と運営する市場に入る新しい参入者と競争することができる |

| ● | いつでも販売されているサービスの組み合わせ |

| ● | 顧客に製品を販売し、納入する時間 |

| ● | その売上の地理的分布 |

| ● | 価格競争に対する反応を含む、その価格決定政策または競争相手の価格設定政策を変更すること |

| ● | 新しいサービスまたは技術の開発および製造のための費用を変更する; |

| ● | 製品およびサービスを普及させるための金額を変更します |

| ● | その保証義務の履行と、インストールされたクライアント群へのサービス提供におけるコストが変化します ; |

| ● | 訴訟によって発生する費用および/または債務; |

| ● | 新しいまたは強化された技術およびサービスの支出 の開発およびマーケティングの遅延 とこれらの技術およびサービスの収入との間の遅延; |

| ● | 買収または新規買収事業を統合する上で予測不可能な負債または困難; |

| ● | ITシステムまたは第三者契約製造業者を中断する |

| ● | 顧客のニーズに影響を与える一般的な経済と業界の状況; |

| ● | 会計規則と税法 を変更します。 |

19

また,販売周期や顧客の季節性により,spectaireの収入や経営業績は四半期や年度によって変動する可能性がある。全体的に言えば、spectaireは大気質測定システム市場がその顧客の採用状況と資本支出周期の影響を受けると予想している。したがって,Spetaireは第2四半期と第3四半期に比べて,その財政年度の第1四半期と第4四半期により大きな割合の業務を展開することを予想している。さらに、追加の施設投資が必要となる可能性のあるより複雑な解決策については、潜在的な顧客は、購入決定を下すまでに時間をかけて内部評価 を行う可能性がある。これは、潜在的な販売の前にSpetaireが多くのエネルギーを投入し、brに関する収入の保証がない可能性がある。そのため,今後しばらくの収入や経営業績に明らかな確実性 を得ることは困難であり,Spetaireの在庫レベルや全体の財務状況に悪影響を与える可能性がある。

前述の要因や本年度報告で検討した他のリスクから,Spetaireの歴史的経営業績に依存して将来の業績の指標とすべきではない。

大気質測定システムは市場競争が激しい。Spetaireは,その業務の多くがますます激しい競争に直面することを予想しており,その経営業績が影響を受ける可能性がある.

スパテル経営と経営する大気質測定システム市場は分散し、競争が激しい。 スペテルとスペテルは排出測定装置を含む様々な大気質測定システム設備メーカーとその設備の材料やサービス供給者と顧客を奪い合う。Spectaireのいくつかの既存と潜在的な競争相手は、spectaireの既存または未来の製品を時代遅れにし、経済的ではなく、競争力を低下させる可能性がある他のタイプの製品とサービスを研究、設計、開発、マーケティングしている。現在と潜在的な競争相手はまたspectaireよりはるかに多くの財務、技術、マーケティングと販売、製造、流通とその他の資源を持っているかもしれない。知名度、知的財産権方面の経験と専門知識及びある国際市場で運営されている経験と専門知識を含み、これらの資源のいずれも有効にspectaireと競争できるようにすることができる。

将来のbr}競争は、Spetaireの特許に含まれていない設備、材料およびサービスの共同または関連技術の開発、他の会社に特許を発行して、いくつかの 製品を開発する能力を制限し、既存技術を改善することに由来するかもしれない。

スペテル は,可能な範囲で競争地位を向上させるために,スペテルの製品開発と流通ネットワーク拡張戦略に引き続き従うつもりである。しかし、spectaireはspectaireの現在の地位を維持したり、現在と未来の競争源との競争に成功し続けることができるということをあなたに保証することはできません。Spetaireが技術変革の歩みについていけなければ、新たな製品や技術を発売し、その製品への需要が低下する可能性があり、その経営業績が影響を受ける可能性がある。

顧客 と新興会社との関係は、老舗会社との関係よりも多くのリスクをもたらす可能性がある。

顧客 と新興会社の関係には特殊なリスクがあり,Spetaireがないため,広範な サービスや顧客関係の歴史もない.Spectaireはこれらの顧客に対する信用リスク,特に貿易売掛金や在庫,およびこれらの顧客がspectaireに対する賠償義務を履行できないリスクが増加する可能性がある.それはまだそうしていないが、spectaireはこのような顧客により長い支払い期限と他の支援と財政的便宜を提供することを選択することができ、これはspectaireの財政的リスクを増加させるかもしれない。

20

Spetaire は必要な電子部品や原材料不足を含むサプライチェーン問題の悪影響を受ける可能性がある。

戦略的で効率的な部品や材料調達はspectaireの一面であり,spectaire戦略の一面であり続ける。価格が上昇した場合、spectaireが増加したbrをspectaireの顧客に転嫁したり、他の方法で彼らの影響を相殺することができなければ、spectaireの利益率と運営業績に影響を与える可能性がある。Spectaireが製造したいくつかの製品とspectaire は、製造された製品は単一のソースからしか得られない1つ以上のコンポーネントを必要とする。その中のいくつかのコンポーネントまたは材料 は時々供給不足が発生する。場合によっては、供給不足は、特定の構成要素を使用するすべての構成要素の生産量を大幅に減少させる。Spectaireが限られた供給されたコンポーネントや材料により高いbr価格を支払わなければならない場合,あるいはspectaireが代替コンポーネント や材料に適応するために製品を再配置しなければならない場合,供給不足もspectaireの販売コストを増加させる.過去、産業全体の状況、自然災害、そして世界的な事件はコンポーネントと材料不足を招くだろう。Spectaireのいかなるコンポーネントと材料サプライヤーのいかなる品質、信頼性、 或いは可用性の問題はすべて顧客製品の生産に負の影響を与える可能性がある。Spectaireサプライヤーの財務状況は、その供給部品や材料の能力、およびその が担う可能性のある任意の保証義務を履行する能力に影響を与える可能性があり、これはspectaireの運営結果に重大な悪影響を与える可能性がある。

もし部品や材料不足の脅威や予想に直面すれば、spectaireは事前に部品或いは材料を調達して、 の遅延或いはspectaireの運営を中断しないようにする可能性がある。部品や材料の早期調達はコストを負担する在庫が大幅に増加し、在庫が古くなる可能性があり、Spetaireの運営業績に大きな悪影響を及ぼす可能性がある。部品不足 はまた、二線サプライヤーを使用するか、または新しいテストされていないエージェントを介してコンポーネントまたは材料を調達する必要がある可能性があります。 これらのコンポーネントまたは材料の品質は、Spectrtaire履歴で購入されたコンポーネントまたは材料よりも低い可能性があり、そのようなコンポーネントまたは材料を必要な品質レベルに向上させること、または欠陥のあるコンポーネントまたは材料を交換する材料コスト をもたらす可能性がある。

原材料、設備、労働力と輸送のコストと獲得性の変動 は製造遅延或いはspectaireのコスト を増加させる可能性がある。

Spectaireサービスを提供するための重要な原材料とコンポーネントの価格と可獲得性は大きく変動する可能性がある。また、物流および輸送コストは、石油価格、為替レートの変動、および世界的な需要傾向の影響を大きく受ける。 spectaireの原材料やサービスに関連する任意の原材料または他の調達または輸送コストのコストおよび利用可能性のいかなる変動も、spectaireの毛金利および顧客の需要を満たす能力を損なう可能性がある。 spectaireがこれらのサービスコストの増加や変動の大きな部分の緩和に成功しなければ,spectaireの 運営結果が損なわれる可能性がある.

Spectaire は大気質測定解決策の設計、生産と発表に重大な遅延がある可能性があり、そして が計画されたスケジュール内で製品の商業化に成功できない可能性がある。

Spectrtaireのいくつかの大気質測定解決策はまだ開発中である。新製品の設計、テスト、製造と商業発表はよく遅延が出現するが、spectaire製品の発表のいかなる遅延はすべてそのブランド、br}業務、成長見通し、財務状況と経営業績に実質的な損害を与える可能性がある。Spectaireが開発中の1つまたはすべての製品の設計、テスト、 製造に成功したとしても、予想される時間内に商業的に成功した製品 を開発できない可能性がある理由は以下の通りである

| ● | 製品と顧客ニーズとのずれ ; |

| ● | 製品革新能力が不足している |

| ● | 製品は顧客の業界標準に従って実行できなかった |

| ● | 流通とマーケティングが無効 ; |

| ● | 任意の必要な規制承認を得るために遅延が発生した |

| ● | 意外な生産コスト;または |

| ● | 競争製品を発表する。 |

21

Spetaireの開発した製品市場での成功は,その製品の能力 をタイムリーに証明できるかどうかに大きく依存する.プレゼンテーション後、spectaireの顧客はその製品および/または技術がその設計時に持つべき機能を信じないかもしれない、あるいはspectaireは彼らが持っている機能を持っていると思っている。また,spectaireがその製品のbr能力を展示することに成功しても,潜在顧客は別の規模のより成熟した会社とビジネスをしたいと思っているかもしれないし,spectaireの製品の注文を決定するのに予想以上の時間が必要かもしれない.新製品投資から得られる相当な収入は実現するのに数年かかるかもしれない(あれば)。Spectaireが新製品を発表した時間や/あるいはその顧客がこのような製品を受け入れた時間がspectaireの仮定と異なる場合,spectaireの収入や運営結果は悪影響を受ける可能性がある.

Spectaireサービスへの需要が予想通りに増加していない場合や,発展速度が予想より遅い場合には,spectaireの収入が停滞したり低下したりする可能性があり,spectaireの業務は悪影響を受ける可能性がある.

Spectaire は、潜在顧客のその大気質測定システムに対する利益の認識を向上させるために有効な戦略を策定できない可能性があり、あるいはspectaireのサービスは特定の需要を満たすことができないか、あるいは潜在顧客が必要とする機能または経済性レベル を提供することができない可能性がある。質量分析計の空気品質測定技術が常規の空気品質モニタリングの代替方案としてもっと広範な市場受け入れを得ていない場合、あるいはその速度は期待より遅い、あるいは市場がspectaire技術と異なる空気品質測定技術を採用した場合、spectaireは spectaireサービスの販売レベルを向上或いは維持できない可能性があり、その経営業績はこのため不利な影響を受ける。

Spectaireが顧客の価格予想を満たしていないことは、その業務や運営結果に悪影響を及ぼすだろう。

Spectaire製品ラインに対する需要 は価格に非常に敏感であり,spectaire製品ラインに対する需要もそうであろう。Spectrtaire 定価戦略の変化は,その業務や創造能力に大きな影響を与える可能性がある。多くの要素は、spectaireの生産と人員コスト及び競争相手の定価とマーケティング策略を含み、すべてspectaireの定価策略に重大な影響を与える。Spetaireが特定の時期に顧客の価格予想を満たしていなければ、その製品や製品ラインへの需要はマイナス影響を受ける可能性があり、その業務や運営結果が影響を受ける可能性がある。

Spectaire は、異なる製品に対する異なる価格設定モデルを考慮し、実施することが可能である。たとえば,Spetaireは配送スケジュールやカスタマイズに応じてプレミアム を受け取る可能性がある.この価格設定モデルはspectaireの一部の顧客にとって依然として比較的新しい であり、特にあまり見られない地域では魅力がないかもしれない。もし顧客がこのような定価モデルをボイコットすれば、spectaireの収入は不利な影響を受ける可能性があり、spectaireは顧客から製品費用を徴収する方式を調整する必要があるかもしれない。

Spectaire そのほとんどの製造需要は限られた数の第三者契約メーカーに依存している.もしこれらの第三者メーカー が運営中にいかなる遅延、中断或いは品質管理の問題に遭遇すれば、spectaireは市場シェアを失う可能性があり、そのブランドは影響を受ける可能性がある。

Spectaire の大気質測定システムの生産は第三者契約メーカーに依存している。これらの製品の多くはいくつかの潜在的なメーカーがあるが、spectaireのすべての製品は、spectaireのすべての製品は を限られた数の第三者メーカーが製造、組み立て、テスト、一般包装する。多くの場合,spectaire はこれらのメーカーの部品調達に依存しており,工事作業を下請けする場合もある.限られた数の契約製造業者へのこのような依存は、多くのリスクを含む

| ● | 製造と修理コストが意外に増加した ; |

| ● | 完成品の品質と信頼性をコントロールすることができない |

| ● | 納品計画をコントロールできない |

| ● | 第三者契約製造業者は、後に不正確な予測であることが証明されたことによって生じる費用の潜在的責任 ; |

| ● | 潜在的なbrは、必要な製品の全部または一部を生産するのに十分な能力が不足している |

| ● | 潜在的な労働騒乱は第三者製造業者が製品を生産する能力に影響を及ぼす。 |

22

もしspectaireの任意の第三者代行メーカーがその 運営中に遅延、中断或いは品質管理の問題に遭遇した場合、あるいは主要な第三者代行メーカーがspectaireとの合意を更新していなければ、spectaireの運営 は深刻に中断する可能性があり、その製品出荷が遅れる可能性がある。新メーカー資格を取得し、量産を開始するのは高価で時間がかかる。契約メーカーがspectaire規格に適合した製品を生産する資格があることを確保して非常に時間がかかります。また,契約メーカーがspectaireが要求する数量や品質に応じてspectaire製品の生産を拡大できる保証はない.もし契約メーカーがこれらの仕事を達成できなければ、spectaireは製品の生産を新しいまたは既存の第三者メーカーに移転しなければならないかもしれないが、これには多大な努力が必要であり、 spectaireの業務、運営結果、財務状況は実質的な悪影響を受ける可能性がある。

Spetaireは生産を異なる司法管轄区に移すことを考えているため、それは追加の重大な挑戦に直面する可能性があり、 の品質、技術とコストなどの問題はその予想と一致することを確保する。たとえば,spectaireは第三者サプライヤー契約メーカーが製品の過剰故障による評価の罰金に責任を負うことを予想しているが,spectaireがこれらのメーカーからこのような補償を受けることができる保証はなく,spectaire がその製品の潜在故障に余分なリスクを負うことになる.

また,spectaireは限られた数の第三者代行メーカーを使用するため,課金向上はその運営結果に悪影響を与える可能性があり,spectaireは低価格で供給できる代行メーカーを見つけることができない可能性がある.そのため、限られたソースを失ったサプライヤーは、Spetaireとその顧客との関係やその運営結果や財務状況に悪影響を及ぼす可能性がある。

Spectaireのすべての製品は安全と規制基準を満たさなければならず、その中のいくつかの製品はまた政府認証を受けなければならない。 spectaireの第三者契約メーカーは主にテストを担当し、その製品が大多数の監督管理許可の申請 を得ることを支持する。もしspectaireの第三者契約メーカーが適時に正確に にこれらのテストを行うことができなかったら、spectaireはある司法管轄区でその製品を販売するために必要な国内或いは国外の監督管理の許可或いは認証を得ることができないかもしれない。そのため,Spetaireはその製品を販売できず,その売上高や収益力は減少する可能性があり,販売ルートとの関係が損なわれ,その名声やブランドが影響を受ける可能性がある。

出荷製品中の欠陥が返品、保証またはその他のクレームを招くと、物質費用、管理者の時間と注意力を移し、顧客関係に悪影響を与え、Spetaireの名声を損なう可能性がある。

Spectrtaireの大気質測定装置は複雑である可能性があり,検出されていない欠陥や誤りが含まれている可能性がある。これは、お客様または他の人がspectaireが提供するサービスまたはクレームの受け入れを遅延させる可能性があり、これは、訴訟、エンドユーザ保証、サポートおよび修理または交換コストの増加、spectaireの名声および業務への損害、または重大なコストとサポート分流、およびエンジニアリングスタッフの欠陥またはエラーの是正をもたらす可能性があります。SPECTAIREは製品品質問題に関する保証クレームの影響を時々受ける可能性があり,これらの問題はSPECTAIREに巨額の費用を発生させる可能性がある。

Spectaire は,spectaireとクライアントのプロトコルに条項を加えることを試み,spectaireがその製品中の欠陥や誤りにより負う可能性のある損害責任を制限することを目的としている.

しかし、このような制限は不利な司法判断や未来に公布された法律のために無効になるかもしれない。

Spectaireを販売し支持する製品は製品責任クレームのリスクをもたらす。Spectaireに対する製品責任クレームは、その是非にかかわらず、物質費用、管理時間と注意力の移転、spectaireの業務、名声とブランドへの損害を招く可能性があり、そしてspectaireが現有の顧客を維持できない或いは新しい顧客を引き付けることができない。

23

Spectaireは知的財産権、反競争と証券訴訟、従業員クレームと監督管理調査を含む法律訴訟に参加する可能性があり、これらの訴訟は管理層の精力を分散させ、spectaire知的財産権の巨額の支出と損失を招く可能性がある。

Spectaire はspectaireの知的財産権とその他の知的財産権に関連する事件、反競争と商業事務、買収に関連する訴訟、証券集団訴訟、従業員関連のクレームとその他の訴訟を含む法律訴訟に関連する可能性がある。Spetaireは、法律または他の行政手続きに発展する可能性がある規制調査または調査に参加するか、または要求されることもある。訴訟やこのような行動の和解は、その是非曲直であっても、監督調査や調査に参加しても、高価で、長く、複雑で時間がかかる可能性があり、Spectrtaire管理層と技術者の注意力と精力を分散させている。

第三者は,spectaireやspectaireの顧客にspectaire業務に非常に重要な技術の知的財産権を時々主張する可能性がある.

Spectaireの多くの顧客合意および/またはある司法管轄区の法律は、これらのクレームを弁護する費用、および不利な裁決の場合に損害賠償金を支払うことを含むspectaireに、その顧客または購入者の第三者知的財産権侵害クレームの賠償を要求する可能性がある。しかし,spectaireやその顧客がこのような第三者クレームの影響を受けていれば,spectaireのサプライヤーがspectaireを賠償する必要がない可能性もある.このようなクレームは、spectaireとその顧客の関係を損なう可能性もあり、将来の顧客が私たちとビジネスをしたくない可能性がある。未解決または未来の訴訟が不利な結果をもたらす場合、spectaire :

| ● | 権利侵害サービス、プロセスまたは技術の販売を停止し、および/またはspectaireのサービス、プロセス、または技術を変更する |

| ● | 侵害技術の過去、現在、将来の使用に対する実質的な損害賠償は、故意の侵害が発見された場合、最高で3倍賠償できることを含む |

| ● | 罰金または利益または他のお金を支払うこと、および/またはいくつかの行為を停止すること、および/またはSpetaireのbr契約または業務慣行を修正することは、政府調査の任意の不利な解決策に関連する |

| ● | 大量の資源を投入して非侵害技術を開発し |

| ● | 権利侵害を主張する第三者から許可を得ることは、商業的に合理的な条項では得られないか、または全く得られないかもしれない |

| ● | Spectaireの競争相手と交差許可協定を締結することは、spectaireの全体的な知的財産権の組合せとspectaireの特定の製品カテゴリにおける競争能力を弱める可能性がある |

| ● | Spetaireの1つ以上の特許声明に関連した知的財産権を放棄する。 |

上記の結果のいずれも、Spetaireの業務、財務状況、経営業績に重大な悪影響を及ぼす可能性がある。

また、訴訟又は監督調査において、spectaireは、spectaireの現又は前任取締役又は従業員、又はspectaireが買収した会社の前任取締役又はbr従業員に賠償する義務がある可能性がある。これらの責任は、他の事項に加えて、これらの個人に対する訴訟弁護コストおよび株主 派生訴訟、政府、法執行または規制調査のコスト、民事または刑事罰金および処罰、法的費用および他の費用、および実施可能な救済措置に関連する費用(ある場合)を含む可能性がある。

24

本年度報告で予測された財務情報は前向きであり,大量の見積もり,信念,仮説を反映しており,これらはすべて予測困難であり,その多くはspectaireの制御範囲内ではない。これらの仮定が正しくないことが証明されれば, Spetaireの実際の運営結果は予測結果と大きく異なる可能性がある.

本 年次報告書にはSpetaireの予測財務情報が含まれている。本年度報告で予測された財務情報は前向きであり、一般業務、経済、規制、市場と財務状況、および競争、将来の業績、spectaire業務の特定事項に関する仮定を含むが、これらの多くは予測が困難であり、spectaireの制御範囲内ではないが、多くの見積もり、信念、仮説を反映している。業務合併後のSpetaireの実際の結果や運営結果に影響を与える可能性のある重要な要素や,このような予測を実現できない可能性のある重要な要素は,AireCoreの売上を増加させることはできないが,これらに限らない™欧州と北米のカラー信業務の競争構造の変化、迅速な技術変革、排出法規の変化、キーパーソンの成功管理と保留、意外費用及び私たちの業務、業界と一般業務及び経済状況に関連する他のリスクと不確定性は、本“リスク要素”の部分で述べたように。

本年度報告で他の場所に出現する予定財務情報が実現されるかどうかは保証されず,実際の結果は示した結果とは異なる可能性があり, は表示された結果と大きく異なる可能性がある。本年度報告に予測財務情報を含めることは、Spetaire或いはその任意の連合会社、高級管理者、取締役、顧問或いはその他の代表が未来の実際の事件を予測しなければならない予測財務情報を考慮し、考慮すべきではないため、予測財務情報 に依存すべきではない。Spetaireまたはその任意の付属会社、高級管理者、役員、コンサルタント、その他の代表は、実際の結果がこのような予測と変わらないことを保証することはできない。Spetaireまたはその任意の連合会社、高級管理者、取締役、コンサルタントまたは他の代表は、spectaireの最終業績 と予想財務情報に含まれる情報を比較したり、期待結果を任意の株主または他の人に陳述したりしていない。したがって、私たちの財務状況や運営結果が予想財務情報に記載されていることと一致することは保証されず、これは業務合併終了後の普通株式市場価格やspectaireの財務状況に悪影響を与える可能性がある。

さらに、本報告書で予想される財務情報は、第三者の独立した確認または確認されていない。

spectaireがその知的財産権を十分に保護または実行できなければ,このような情報は他の人によってspectaireと競合するために用いられる可能性がある.

Spetaire はその技術と関連知的財産権の開発に大量の資源を投入している。Spetaireの成功と未来の収入増加はその知的財産権を保護する能力にある程度依存するだろう。Spectaireは登録されている知的財産権と登録されていない知的財産権の組み合わせに依存する。Spetaireは、特許、ライセンス、商標、商業秘密、秘密および譲渡発明プロトコル、およびその他の方法を使用して、その独占権を保護する。

Spectaireはその固有の権利を保護しようと努力しているが、競争相手または他の許可されていない第三者は、spectaireの技術、発明、技術、または改善を取得、複製、使用、または開示する可能性がある。SPECTAIREは、 SPECTAIREの既存または将来の任意の特許または他の知的財産権が挑戦、無効、または回避されないことを保証することができず、 も他の方法でSPECTAIREに有意義な保護を提供することはできません。Spectaireの未定特許出願は承認されない可能性があり,spectaireは米国での特許に対応する外国特許や未定出願を獲得できない可能性がある.外国特許が付与されても、外国で効果的に実施できない可能性がある。

Spectaireの商業秘密、ノウハウ、および他の登録されていない独自の権利は、その知的財産権の組み合わせの重要な側面である。 spectaireは、その商業秘密および機密情報を保護し、これらの権利を保護するための秘密および発明譲渡協定を締結する合理的な手順をとっているが、このような合意は実行が困難でコストが高い可能性があり、あるいは侵害された場合には十分な 救済措置を提供できない可能性があり、spectaireはすべての関係者とこのような合意を締結していない可能性がある。このようなプロトコルは違反される可能性があり、spectaire を離れ、その競争相手のうちの1つに参加する可能性のある従業員、またはspectaireのライバルまたは他の当事者が他の方法でこれらの情報を知ることを含む、商業秘密または機密情報が意図的または意図的に漏洩される可能性がある。Spectaireの任意の商業秘密、ノウハウ、または特許または他の知的財産権制度によって保護されていない他の技術 を競争相手に開示したり、競争相手によって自主開発したりすることは、このような競争相手に対してspectaire が持つ可能性のある任意の競争優位性を大幅に減少または除去する可能性がある。

25

Spectaireの特許や他の知的財産権がその技術を十分に保護できなければ,spectaireのライバル はspectaireに類似したサービスを提供できる可能性がある.Spectaireの競争相手も類似した技術を独立に開発したり,spectaireの特許や他の知的財産権を巡って設計することができる可能性がある.上記のいずれの事件も競争を激化させ、spectaireの収入や毛金利を低下させ、spectaireの経営業績に不利な影響を与える。

Spectaireがその知的財産権を実行しようとすれば、spectaireはクレーム、交渉あるいは複雑で、長引く訴訟の影響を受ける可能性がある。是非曲直にかかわらず、知的財産権紛争と訴訟は管理層と肝心な技術者の注意と精力を移転し、Spectrtaireの業務コストを増加させ、それによってコスト高を招き、Spetaireの業務運営に妨害を与える可能性がある。上記のいずれもspectaireの業務と財務状況に悪影響を及ぼす可能性がある。

Spectaireは、複雑で長引く訴訟を回避するために達成された任意の和解や他の妥協の一部として、spectaireの知的財産権侵害の疑いに関するクレームを含め、将来的に第三者にクレームしないことに同意する可能性がある。他方とのいかなる和解やbrの他の妥協の一部もコストの高い紛争を解決する可能性があるが,spectaireがその知的財産権を擁護し保護する能力に将来的な影響を与える可能性もあり,逆にspectaireの業務に悪影響を及ぼす可能性がある.

Spectaireが使用しているソフトウェアのいくつかはオープンソースコードから来ており,場合によってはspectaireの業務,財務状況,経営業績に大きな悪影響を与える可能性がある.

Spectaireサービスを実行するためのいくつかのソフトウェア は、オープンソースコードからのコードを含み、これらのコードを使用することは、そのようなサービスを無料で提供する義務を含む、またはこれらのサービスを提供することに関連する独自のソースコードを開示することを含む、spectaire を特定の条件によって制限される可能性がある。さらに、一部のオープンソースプロバイダが保証およびサポートプロトコルを提供しているにもかかわらず、このようなソフトウェアが保証、賠償、またはサポートを提供することなくそのまま提供されることが一般的である。Spectaireはこのようなオープンソースコードの使用を監視し,そのサービスが意外な状況の影響を受けないように監視しているが,場合によっては,このような使用はspectaireの業務,財務状況,経営業績,キャッシュフローに大きな悪影響を与える可能性があり,spectaire が救済措置を要求されると,spectaireの開発から資源を移行する可能性がある.

Spetaireが期待通りの業務増加を実現できなければ、その経営業績は悪影響を受けるだろう。Spetaireが期待どおりに増加するが,その運営やコストを管理できなければ,その業務が損なわれる可能性があり,その運営結果が影響を受ける可能性がある。

Spectaire はその業務が大幅に増加すると予想している。そのため、spectaireはインフラ、技術、マーケティング、販売への投資を含むその業務に大量の投資を行った。これらの投資には専用施設の拡張と人員の増加、国内と国際が含まれている。Spectaireの業務にその投資を支援するための収入レベルが生じなければ、spectaireの純売上高や収益力は悪影響を受ける。

その予想される業務成長と拡張を効果的に管理するためには,spectaireはその運営,財務と管理制御およびインフラ,人的資源政策と報告システムを強化する必要がある。これらの強化と改善には、大量の資本支出、追加従業員数、および他の運営支出の投資、および貴重な管理と従業員資源の分配が必要となる。Spectaireの将来の財務業績とその業務計画を実行する能力は、spectaireが将来のいかなる成長と拡張を効果的に管理する能力にある程度依存する。Spectaireが効率的あるいはタイムリーにそうすることができることや,まったく保証できないことは保証されない.

26

Spectaire はその業務を発展させるための戦略計画を継続して実施している.これらの計画のコストはspectaireの現在の予想よりも高いかもしれないが、spectaireはこれらの計画のコスト を相殺し、収益性を維持するために収入を増加させることに成功しないかもしれない。

Spectaire は、投資を継続し、その業務を発展させるための計画を実施している

| ● | 研究開発に投資 ; |

| ● | 販売とマーケティングの力を拡大して新しい顧客を誘致する |

| ● | その製品に新しい応用と市場を投資する; |

| ● | 生産規模を拡大するために製造プロセスとパートナー関係に投資します |

| ● | 知的財産権を保護し |

| ● | 法律、会計、人的資源、その他に必要な行政機能に投資し、上場企業としての運営を支援する。 |

これらの 計画のコストはspectaireの現在の予想よりも高いかもしれないが、spectaireは収入を増加させることに成功しない可能性があり( )、その金額はこれらの高い費用を相殺し、利益を達成し、維持するのに十分である。Spetaireが求めているある市場機会はまだ早期開発段階であり,サービスの端末市場がその製品の大規模化需要を生み出すのに数年かかる可能性が予想される。SPECTAIREの収入は不利な影響を受ける可能性があり、原因は多く、 開発および/または市場はそのAireCoreと他の大気質測定製品と競争する新しい技術を受け入れることができない;(br}は大量の製品を作成、検証し、生産し、顧客に出荷することができない;在庫や規模化生産製品を効率的に管理できない;新しい市場に入ることができない、あるいは新しい応用に適応するために顧客を調整するのを助けることができない;(br}あるいは新しい顧客を誘致できなかったり、既存の顧客の注文を拡大したり、日々激しい競争を展開することができない。また、Spectrtaireターゲット市場の規模と成長率、顧客のその製品に対する需要、商業化スケジュール、競争製品の進出或いは既存の競争製品とサービスの成功を予測することは困難である。Spetaireの収入が増加しなければ、その実現と収益を維持する能力は悪影響を受ける可能性があり、その業務価値は大幅に縮小する可能性がある。

Spetaireは会社や技術に買収して投資しているため、予想される業務やコスト相乗効果や予想される技術または財務収益を実現できない可能性がある。このような買収或いは投資は統合が困難であり、spectaireの業務を混乱させ、株主価値を希釈し、spectaireの業務、運営結果と財務状況に不利な影響を与える可能性がある。

買収は多くのリスクに関連し、いかなるリスクもSpetaireの業務を損害し、その財務状況と運営結果にマイナス影響を与える可能性がある。SpetaireによるMicroMS買収、Inc.(“SpetaireによるMicroMS買収、Inc.)の買収を含む”マイクロスペクトル)買収された会社の業務とSpetaireの既存業務を効率的かつ効率的に組み合わせることで、所期のビジネスチャンスを実現できるかどうかにある程度かかっています。これらの統合過程は予想より長い 可能性があり、そして肝心な従業員の流失、各社の持続的な業務中断、税務コスト或いは効率低下、 或いは標準、制御、情報技術システム、プログラムと政策が一致しない可能性があり、その中のいずれもspectaireが顧客、従業員或いは他の第三者と関係を維持する能力或いはspectaireが任意の買収の予想収益を実現する能力に不利な影響を与え、そしてspectaireの財務業績を損害する可能性がある。もしspectaireが成功あるいは適時に買収された会社の業務(microMSを含む)とspectaireの現有の業務を統合できなければ、spectaire は思わぬ負債を発生する可能性があり、買収による収入増加、協同効果とその他の期待収益を実現できないが、spectaireの業務、運営結果と財務状況は重大な不利な影響を受ける可能性がある。

27

代替技術の発展 はSpetaireの技術需要に悪影響を及ぼす可能性がある。

代替技術面の重大な発展は現在思わぬ方法でspectaireの業務、将来性、財務状況、 と経営業績に重大な不利な影響を与える可能性がある。既存と未来の大気質測定或いは質量分析計技術 は顧客の第一選択の解決策代替案になる可能性がある。Spectaireは、新しい技術または強化技術またはプロセスを開発できなかったか、または既存技術の変化に反応できなかったが、サービス業界における新製品および強化製品の開発および発売を深刻に遅延させる可能性があり、これは、その解決策が競争力を失い、br}収入が減少し、市場シェアが競争相手に奪われる可能性がある(または収入および/または市場シェアを増加させることができない)。Spetaireの研究と開発努力は技術の変化に適応するのに十分ではないかもしれない。技術の変化に伴い、spectaireは最新の技術を使用してその解決策をアップグレード或いは調整することを計画している。しかし,Spectrtaireが最新技術を調達して既存製品に統合できなければ,spectaireの解決策は代替システム と効率的に競合できない可能性がある。

Spectaire は,それよりもはるかに大きい資源を持つ老舗市場参加者と,その目標市場を乱す可能性のある既知と未知の市場 参入者と競争する.

Spectaireの目標市場は競争が激しく、市場でこれらの競争相手と効果的に競争することができないかもしれない。競争相手 はspectaire製品より低い価格で製品を提供する可能性があり、spectaireがそのコストを下回ると考えている定価、あるいは は性能の優れた製品を提供する可能性がある。これらの会社はまた、異なる技術でいくつかの同じ 挑戦を解決しようと試みることで、間接的にspectaireと競争する。Spectaireに比べて、これらの設備市場の老舗競争相手はより多くの資源とより多くの経験を持っている。これらの競争相手はすでに市場で採用された技術を商業化し、強力なブランド認知度を獲得し、予想と思わぬ面で改善を続ける可能性がある。彼らはまた、重要な顧客 とビジネス関係を構築し、自分とこれらの重要な顧客との間に関係と依存関係を構築した可能性がある。

既存の市場競争相手以外にも、新たな競争相手は、自分の競争解決策を開発している可能性のあるspectaire製品の顧客を含むspectaire が準備できないようにターゲット市場のビジネス構造を乱している可能性がある。 spectaireは、現在と潜在的なライバルの中に類似した製品やサービスが商業化されているかどうかを知らず、br}もその製品路線図の一部として何を開発しようとしているのかを知らない。大気質測定システム市場はすでに競争が激しい に加え、競争相手の予見可能かつ予測不可能な参入、およびこれらの競争相手からの類似技術の Spetaireの目標市場への進出は、定価圧力、利益率の低下を招き、その製品販売能力の増加を阻害する可能性があり、あるいはSpetaireが市場シェアを失うことを招く可能性があり、これらのすべてはその業務、運営結果と財務状況に不利な影響を与える。

Spectaireの製造コストは増加する可能性があり、その製品の市場価格は顧客が支払いたい価格よりも高い。

Spectaire製品を製造するコストが増加すれば、spectaireはそのコストを補って利益を稼ぐために、その顧客により高い価格を要求されるだろう。Spetaireは,その製品が時間の経過とともに規模や計画からの再設計からコストを低減し続けることから利益を得ることを予想しているが,これらの努力が必ず成功する保証はなく,これらの節約されたコストが余分な必要な内容によって相殺されない保証はない.もしspectaireの製品価格が高すぎると、顧客はその製品を購入したくないかもしれません。特にもっと安い代替製品があれば、spectaireはその製品を十分な数量で販売して、その開発と製造コストを回収したり、利益を稼ぐことができないかもしれません。

Spectaire は数量の限られたサプライヤーからその使用する大量の材料とコンポーネントを購入し、もしこれらのサプライヤーが利用できなくなったり不足したりすれば、その顧客関係、運営結果と財務状況は不利な影響を受ける可能性がある。

Spectaireの製造技術は多くの材料に依存している。Spectaireはいくつかのサプライヤーからその生産施設で使用されている大部分の材料、部品と完成品 を購入し、その中のいくつかは単一源のサプライヤーである。いくつかの材料は高度に専門化されているため、新しいサプライヤーを識別し、同定するために必要な納期は通常非常に長く、一般に既製の代替源 はない。Spectaireは一般にspectaireのサプライヤーと長期契約を締結しておらず、spectaireのほとんどの調達は調達注文に基づいている。大口商品の価格上昇、生産能力制限或いはその他の要素のため、サプライヤーは納期を延長し、供給を制限し、製品を分配し、或いは価格を高める可能性があり、そして業界の供給中断或いは需要の増加を招く可能性がある。また、これらの材料の供給は、米国とその貿易パートナー、特に中国との間の貿易緊張が激化するマイナス影響を受ける可能性がある。Spectaireが合理的な価格あるいは十分な品質で十分な数量の材料を適時に得ることができない場合、あるいはspectaireはより高い材料コストをその顧客に転嫁できなければ、 spectaireの業務、財務状況、運営結果は不利な影響を受ける可能性がある。

28

その契約メーカーやサプライヤーは複雑な機器に依存して生産される可能性があり、これはリスクや運営実績やコスト面の不確実性に大きく関わる。

Spectaireについては、その契約メーカーとそのサプライヤーは複雑な機械に依存してspectaireの製品を生産、組み立て、インストールする可能性があり、これは運営性能とコストの面で大きな不確定性とリスクに関連する。Spectaireの生産施設とその契約メーカーやサプライヤーの施設は時々意外な故障が発生し,修理や備品に依存して運転を再開する可能性があるが,これらは必要な場合には使用できない可能性がある。これらのコンポーネントの予期しない故障 は,期待される実行効率に大きく影響する可能性がある.運営実績やコストは を予測することは困難であり,spectaireが制御できない要因の影響を受けることが多いが,例えば自然資源の希少,環境被害や救済,機器退役に関するコスト,労使紛争やストライキ,政府の許可を得る困難や遅延,電子システムの破損や欠陥,工業事故,火災,地震活動,および 自然災害に限定されない。運営リスクが現実になれば、労働者死傷、生産設備損失、生産施設損傷、金銭損失、生産遅延と意外な変動、環境破壊、br行政罰金、増加した保険コストと潜在的な法的責任を招く可能性があり、これらはすべてその業務、将来性、財務状況或いは経営業績に重大な悪影響を与える可能性がある。

Spectaireの施設とそのサプライヤーや顧客の施設は,自然災害や他の 災害,公衆衛生危機,ストライキ,他のspectaireが制御できない事件の影響を受けやすい。

大流行、大洪水、季節的嵐、核事件またはテロのような重大な地震、火災、津波、ハリケーン、竜巻または他の災害が発生した場合、スパテルの施設または所在地域に影響を与え、またはスペテルの顧客、第三者製造業者またはサプライヤーの施設に影響を与える場合、斯派テルまたはその顧客またはサプライヤーの運営を深刻に混乱させ、斯派テルの損傷した製造施設の修復、再建または交換に必要な時間内に、製品の出荷または設置を遅延または阻止する可能性がある。このような遅延は時間がかかるかもしれないし、費用も高い。また,クライアントは運営 が正常に戻るまで購入を延期することができる.Spectaireが災害に迅速に反応しても,災害の持続的な影響はspectaireの業務運営に不確実性をもたらす可能性がある。また,テロ,テロの影響,政治的動揺,労働スト,戦争や疫病発生への懸念は,Spetaireの運営や販売に悪影響を及ぼす可能性がある。

もし spectaireが正確な在庫レベルを維持していない場合、あるいはその在庫を十分に管理していなければ、spectaireは売上高 を損失したり、より高い在庫関連費用が発生したりする可能性があり、その経営業績に悪影響を与える可能性がある。

Spetaireは,正確な在庫供給レベルを確保するために,在庫需要と費用を予測し,サプライヤーや製造パートナーに十分に を注文し,将来の需要の見積もりに基づいて製品を製造する。その製品採用率の変動 はSpetaireがその将来の経営業績を予測する能力に影響する可能性があり、収入、毛金利、キャッシュフローと収益能力を含む。Spectrtaireがその製品の需要を正確に予測する能力は多くの要素の影響を受ける可能性があり、 は現在の目標市場の迅速な変化の性質、その技術をめぐる市場受容度と商業化の不確定性、新市場の出現、顧客のその製品或いは競争相手の製品とサービスに対する需要の増加或いは減少br}競争相手の製品紹介、衛生流行病と疫病及び任意の関連する停止或いは中断、一般市場状況の意外な変化及び経済状況或いは消費者の未来の経済状況に対する自信が弱まっている を含む。Spectaireは十分な供給を得てその製品を生産する挑戦に直面する可能性があるが、spectaire及びそのパートナーは需要レベルを満たすために必要な速度でその製品を生産できない可能性があり、これはspectaireの短期業績と長期業績の増加に負の影響を与える。Spetaireは短期的な需要増加を満たすためにサプライヤーから大量の在庫を得ることができないかもしれないが、このリスクを悪化させる可能性がある。Spectaireが顧客の需要を正確に予測できなかった場合、spectaireは在庫過剰や販売可能な製品不足に遭遇する可能性がある。

29

在庫レベルが顧客の需要を超えると在庫出荷やフラッシングを招き、割引 価格で過剰在庫を販売する可能性があり、これはSpetaireの財務業績(毛金利を含む)に悪影響を与え、そのbr}ブランドにマイナス影響を与える。逆に、spectaireが顧客の製品に対する需要を過小評価していれば、spectaireはその要求を満たす製品を提供できない可能性があり、これはそのブランドと顧客の関係を損害し、その収入と運営業績に不利な影響を与える可能性がある。

Spetaireが重要な管理職や他の重要な従業員を引き付けることができなければ、その運営は影響を受ける可能性がある。

Spetaire はその成功に依存し、高度管理者と他のキーパーソンの努力と才能に依存し続けると信じている。Spectaireの実行チームはspectaireの業務と運営の管理に重要であり,spectaireの戦略発展に重要である.Spectaireの既存の高級管理チームの会員たちはいつでも辞任することができる。Spectaire高度管理チームのいかなるメンバーのサービスを失ってもspectaire戦略の成功実施或いはspectaire新サービスの商業化を遅延或いは阻止する可能性があり、そうでなければ はspectaireがその業務計画を実行する能力に不利な影響を与える可能性がある。もしどんな高級管理者が未来に退職すれば、spectaireは迅速に彼/彼女や彼らを代替し、spectaireの運営に何の悪影響も与えることなく、順調に彼/彼女あるいは彼らの後継者に移行することができる保証はない。

Spectaire業務の持続的な増加を支持するために、spectaireはまた、より多くの新入社員を有効に採用、採用、統合、発展、br激励と維持することが要求される。スパテル業界は高級管理者とその他の肝心な人員(科学、技術、工事、財務、製造と販売人員を含む)に対する需要が高く、br}斯派タイが現在の肝心な人員を維持できることを保証できない。Spetaireは合格した人材に対する激しい競争を経験した。Spectaireは競争力のある報酬プランを提供してキーパーソンを引き付けることを意図しているが、これらのbr従業員のいくつかの競争相手はより多くの資源とより多くの経験を持っており、これはspectaireが競争キーパーソンを成功させることを困難にする可能性がある。アメリカでのすべての従業員は勝手に従業員を採用しており、これはspectaireとの雇用関係をいつでも終了する可能性があり、彼らのspectaire業務と業界に対する知識は極めて置換されにくいことを意味する。Spectaireにとって,競争相手を制限することは困難かもしれないが,spectaireの元従業員やコンサルタントがspectaireのために働いている間に開発した専門知識から利益を得ることは困難である.

Spectaire は業務成長を支援するために追加的な資本が必要になるだろうが、この資本は受け入れ可能な条項で提供できないかもしれない(あれば)。

歴史的に見ると、spectaireの主要な流動性源はずっと創始者や他の投資家からの貢献からのキャッシュフローである。Spetaireは2023年12月31日と2022年12月31日までの年間運営損失を報告した。同社は2023年12月31日と2022年12月31日までの年間運営キャッシュフローをそれぞれマイナス7,374,497ドルと365,813ドルと報告している。Spetaireの総現金残高は2023年12月31日現在342,996ドル、純営業資本赤字は25,370,057ドルである。

同社は2023年12月31日現在、約30万ドルの現金と現金等価物を持っている。当社はその既存の現金残高及び株式承認証を行使して得られた金(あれば)を利用して、その短期流動資金及び運営需要を満たす。しかし,満期債務を履行しながら計画運営に資金 を提供するためには,会社は追加資本を得る必要がある。会社の未来の資本需要は多くの要素に依存し、収入増加率、更なる販売とマーケティングを支持する支出タイミングと程度及び研究開発仕事を含む。このような機会に資金を提供するために、Spetaireは追加的な資金を調達する必要があるだろう。いかなる保証も提供できないが、当社は普通株購入協定に基づいてKeystoneに普通株式を売却することを含む追加の債務や株式融資取引によってこのような資本を調達しようとしているが、その中の条項と条件を遵守しなければならない。普通株購入協定で規定されているにもかかわらず、会社は普通株購入契約の期限 内で、その中に記載されている条項と条件に基づいて、その全権裁量権を時々行使することができる。直接Keystoneが普通株購入プロトコルによる1回または複数回の購入において当社から普通株 を購入する場合、普通株購入プロトコルに基づいて、当社は普通株購入プロトコルに従って任意の普通株を発行または売却することができず、このような発行または販売が適用されるナスダック規則に違反する場合、当社は普通株購入プロトコルに従って任意の普通株を発行または売却することができない。適用されるナスダック規則によれば、いずれの場合も、当社が普通株購入協定によりKeystoneに発行する普通株は取引所上限を超えてはならず、3,067,438株普通株(普通株購入協定調印直前に発行された普通株式総数の19.99%に相当)に相当し、当社が株主の承認を得ない限り、取引所上限または を超える普通株を発行することができ、普通株の価格が1株当たり2.23ドル以上でない限り発行することができる。取引所の上限制限が適用されるナスダック規則に適用されないようにする。普通株購入プロトコルはまた,Keystoneに 我々普通株のいずれかの株式の購入を指示することも禁止されており,その株式がKeystoneが当時実益を所有していた我々普通株の他のすべての株式(取引所法案第13(D)節とその規則13 d−3に基づいて計算)と合計すると,Keystone 実益が4.99%を超える発行済み普通株を所有することになる。他の融資源がない場合には、普通株購入契約下の利用可能金額の一部または全部を得ることができず、当社の業務に大きな悪影響を及ぼす可能性があります。

30

本年度報告によれば、証券保有者が普通株式を売却したり、株式承認証株式を売却したりすることから、いかなる収益も得られません。すべての株式承認証とアロサ権証がすべて行使されたと仮定すると、株式承認証とアロサ権証の行使から約247.8,000,000ドルの現金が得られるが、株式承認証やアロサ権証の行使による発行可能な普通株式の売却は含まれていない。1部の株式承認証brはその所有者に1株11.50ドルの価格で私たちの普通株を購入する権利を持たせる。Arosaは株式権証明書を承認し、その所有者に1株0.01ドルの使用価格で最大2,194,453株の普通株を購入する権利を持たせた。2024年3月27日、私たちの普通株の終値は0.84ドルです。もし私たちの普通株価格が1株11.50ドル以下に維持されていれば、私たちの権利証所有者は彼らの権利証を現金にすることができないと信じて、私たちは現金収益が少ないか、あるいはないと信じています。

会社は潜在的な資金源を評価し続けるが、会社はその受け入れた条項でより多くの資金を調達できない可能性があり、資金を調達することさえできない。企業が必要に応じて追加資本を調達できない場合、会社は、将来の計画の一部の拡張または発展を修正、延期または放棄すること、または管理層が利用可能な運営コストを低減することを要求される可能性があり、これは、会社の業務、経営業績、財務状況、およびその予想される業務目標を達成する能力に重大な悪影響を及ぼす可能性がある。

本年報によると,売却証券保有者は最大で(A)24,469,671株の普通株を売却することができ,我々の発行および発行済み普通株の約61.9%,および非関連会社が保有している発行済みおよび発行済み普通株の約70.4%(いずれの場合も,我々のすべての株式承認証が行使されていると仮定する)および(B)約10,050,000株の株式承認証は,我々が発行および発行済み株式証の約46.6%を占めている.証券保有者および/または私たちの他の既存証券保有者が、公開市場で私たちの大量の普通株および/または株式承認証を売却するか、またはこれらの売却が発生する可能性があると考えて、私たちの普通株および引受権証の市場価格を低下させ、brの追加株式証券を売却することで資金を調達する能力を弱める可能性がある。保険者実益所有(その株式承認証全数行使とする)は、取引完了(上記A類A類普通株の償還及びPIPE投資完了を含む)に続いて発行及び発行された普通株の約62.2%の株式であり、当該等の普通株株式は本年報に基づいて登録して返送に供する。関連する登録宣言が使用可能である限り、保険者は、このような登録株式のすべてを販売することができる(契約ロックされている) である。保険者が所有権から利益を得る他の詳細については、“利益所有権”および“売却証券所有者”を参照されたい。私たちはこのような 売却が私たちの普通株と引受権証の現行市場価格に与える影響を予測できない。

このような理由から、2014−15年度財務会計基準委員会(“FASB”)会計基準更新(“ASU”)“実体持続経営能力に関する不確実性開示”によると、会社の持続経営考慮に対する評価について、経営層は、会社の流動性状況は、会社の持続経営企業としての持続経営能力に大きな疑いを抱かせると認定している。

31

現在および将来の環境、健康および安全、製品管理および生産者責任法(Br)または法規を遵守または遵守しないことは、巨額の費用をもたらす可能性がある。

Spectaire は、世界的な流行病による、あるいはその製造過程で使用される危険化学品の使用、生成、貯蔵、排出、処分に関連する法律と法規、労働者の健康と安全を管理する法律と法規を含む様々な連邦、州、地方および海外の環境、健康と安全、製品管理と生産者責任の法律と法規の制約を受け、brの設計変更、サプライチェーン調査または適合性評価の法律と法規、およびその生産された製品の回収または再利用に関する法律と法規を必要とする。Spectaireは、責任を負う可能性があり、罰金や処罰、生産停止、サービス提供禁止に直面する可能性があります。 また、このような法規は、spectaireがその施設の能力を拡大することを制限したり、高価なbr設備を購入することを要求したり、任意の不正製品のリコールに関連する費用や、spectaire運営、調達、在庫管理活動のbr変化に関連する費用を含む他の重大な費用を発生させる可能性があります。

ある環境法律では,危険または有毒物質の調査,除去および救済費用は不動産の所有者,占有者あるいは経営者が負担すべきであり,あるいは危険物質の処理や処置を手配する当事者が負担すべきであり,その人や会社が影響を受けた場所の汚染を知らなくても,これに責任を負わないと規定されている。土壌や地下水汚染はSpectrtaireのいくつかの施設や近くで発生する可能性があり,あるいはこれらの施設で発生する可能性がある。場合によっては、SPECTAIREが場所を所有または占有する前に汚染が存在し、大家または前所有者は汚染および修復に対するいくつかの契約責任を保持する。しかし,これらの人員がこれらの義務を履行しなければ,Spetaireがこの汚染問題の解決を要求される可能性がある。したがって、Spetaireはこのような潜在的な除去や救済作業で整理費用を招くかもしれない。その他の場合,Spetaireは従業員や非従業員が健康リスクでクレームを出す可能性や,汚染場所に関する他の第三者クレームを含む費用やその他の責任を担当する可能性がある。

また,世界各地の政府の地球温暖化や環境影響問題への関心が高まっており,これは新たな環境,健康,安全法規を招き,Spetaire,そのサプライヤーや顧客に影響を与える可能性がある。これは,spectaire による追加のコンプライアンス直接コストと,その顧客,サプライヤ,または両方が同時に発生することにより増加する間接コスト による追加のコンプライアンスコストをspectaireに転嫁する可能性がある.このような費用はSpetaireの運営と財政状況に悪影響を及ぼすかもしれない。

情報技術(“IT”)システムの調達,開発,実施や実行に成功しなかったり,これらのシステムとその安全性を十分に維持できなかったり,データや他の機密情報を保護したりすることは,spectaireの業務や名声に悪影響を与える可能性がある.

複雑な会社として,spectaireはそのITシステムに大きく依存して顧客ニーズを支援し,その業務を管理することに成功している.このようなシステムの調達,開発,実施,実行や保守をうまく管理できず,システムやデータセキュリティ,ネットワークセキュリティ,プライバシー,信頼性,コンプライアンス,性能,br}アクセスに関するトランザクションや,これらのシステムが期待される目的を実現できないことは,spectaireのbr}業務に悪影響を与える可能性がある.参照してください“Spectaireの情報システムが重大なネットワークセキュリティホールや中断に遭遇した場合、spectaireの業務は悪影響を受ける可能性がある“下です。

Spectaire は顧客の日々増加する期待とデータ安全要求の制約を受けて、アメリカ連邦 調達条例、アメリカ国防省連邦調達条例と付録及びアメリカネットワーク安全成熟度モデル認証に関連する要求を含む。 そのほか、spectaireは異なる司法管轄区の企業と個人データを保護するために制定された日々複雑かつ厳格な監督管理標準を守らなければならない。例えば、EUの“一般データ保護条例”とspectaireは、その中で運営されている他の司法管轄区のような立法 を会社に個人データの処理に関する追加義務を課し、データを保存する人に特定のプライバシー権を提供する。お客様の期待と既存、提案され、最近公布された法律法規を遵守することは費用がかかる可能性があります;これらの期待と規制基準を遵守できない行為は、Spetaireを法律と名声のリスクに直面させる可能性があります。個人情報の濫用或いは保護できないことはまたデータプライバシー法律法規、政府実体或いはその他の人がspectaireに対して訴訟を提起し、罰金と処罰を引き起こし、spectaireの名声と信用を損害し、spectaireの業務と運営結果にマイナス影響を与える可能性がある。

32

Spectrtaireの情報システムがネットワークセキュリティホールや中断に遭遇すると,その業務は悪影響を受ける可能性がある .

悪意のある攻撃者はspectaireのネットワークに浸透し,spectaireの機密情報や第三者の機密情報を盗用または漏洩し,システムの中断やシャットダウンを引き起こす可能性がある.悪意のある攻撃者は,ウイルス,ワーム,他のマルウェアプログラムを開発して配備してspectaireのプラットフォームを攻撃したり,spectaireプラットフォームの任意のセキュリティホール を利用したりすることも可能である.Spetaireは一連の保護措置を採用し、ファイアウォール、ネットワークインフラ 脆弱性スキャン、ウイルス防止と端点検出及び応答技術を含むが、これらの措置はspectaireシステムに対する攻撃 を阻止或いは検出できない可能性があり、少なくとも一部の原因はネットワークセキュリティ攻撃の頻繁な変化である。これらの措置はspectaire情報と技術システムの機密性、完全性、可用性を維持することを目的としているが、これらの措置がすべての脅威を検出し、未来のネットワークセキュリティ攻撃を防止することを保証することはできず、これはspectaireの業務、名声、運営またはサービスに不利な影響を与える可能性がある。

また、spectaireがネットワークや他のセキュリティ問題、エラー、ウイルス、ワーム、マルウェア、セキュリティホールを除去または緩和するコストが高い可能性があり、spectaireがこれらの問題を解決する努力が成功しなければ、 は中断、遅延、サービス中断、および既存または潜在的な顧客の流失を招く可能性があり、これはspectaireの販売、製造、流通、または他の重要な機能を阻害する可能性がある。

Spectaire はそのITシステムに依存してその業務の多方面を管理しており,これらのシステムの中断はその業務に悪影響を与える可能性がある.

Spectaire はそのITシステムによってその業務を管理する多くの方面で、サプライヤーへの製品の調達、調達と物流サービスの提供、顧客への出荷、管理会計と財務機能(内部制御を含む) 及びその研究開発データの維持を含む。SpectaireのITシステムはその業務の重要な構成部分であり、どの中断も業務を有効に管理と運営する能力を著しく制限する可能性がある。SpectaireのITシステムが正常に動作しないことはspectaireのサプライチェーン、製品開発と顧客体験を乱す可能性があり、これは管理費用の増加と売上の低下を招き、spectaireの名声と財務状況に不利な影響を与える可能性がある。Spectaireがそのサービスで使用するハードウェアとソフトウェア は、“エラー”と の他の予期せずにサービスの実行や安全を妨害する可能性のある問題を含む設計または製造上の欠陥を含む可能性がある。

また,大部分のspectaireスタッフは遠隔作業であり,spectaireは潜在的に攻撃されやすい通信システムに依存し,spectaireをネットワーク攻撃を受けやすくしている.Spectaireはそのコンピュータシステム、イントラネットとインターネットサイト、電子メールと他の電気通信とデータネットワークを含むITシステムを保護する措置を取っているが、このようなセキュリティ措置は有効ではない可能性があり、そのシステムは破損或いは中断しやすく、そして巨大な コストを発生する可能性がある。停電、コンピュータと電気通信故障、コンピュータウイルス、ネットワーク攻撃または他のセキュリティホール、火災、洪水、地震、竜巻、ハリケーン、戦争行為、テロなどの壊滅的な事件は、spectaireのITシステムの中断を招く可能性がある。

Spectaireの現在の保険水準はspectaireの潜在的な負債に対処するのに十分ではないかもしれない。

Spetaire は大多数のクレームと損失の潜在リスクをカバーし、潜在的な製品と非製品関連クレーム、訴訟と行政訴訟を含み、その商業運営による損害或いはその他の救済措置を求めている。しかし、spectaireの現在の保険加入範囲は各種の排除、自己控除権と免責額の制限を受けている。Spectaireはspectaireの現在の保証範囲内にない責任タイプ、例えば環境汚染或いはテロ、或いはspectaireの現在或いは未来の保証限度額を超えた責任に直面する可能性がある。莫大な額の一部に保険請求がなくても、成功すればSpetaireの財務状況に悪影響を及ぼす可能性がある。

さらに、spectaireは商業的に合理的な条項で保険を受け続けることができないかもしれないし、あるいは、spectaireの既存の保険は保険会社によってキャンセルされたり、他の方法で終了したりする可能性があり、および/またはspectaireが買収した会社はいくつかのタイプや制限された保険に加入する資格がないかもしれない。十分な保険を維持し、賠償可能な期限を得ることに成功した保険カバー範囲 はspectaire経営陣に大量の時間を必要とするかもしれないが、spectaireはこの過程で大量のbr資金を費やすことを余儀なくされる可能性がある。

33

Spectaireの業界は急速に発展しているため,市場成長の予測は不正確である可能性があり,これらの 市場が予測の成長を実現しても,spectaireの業務が類似した速度で増加する保証はない,あるいはまったく保証されていない.

本年度報告に含まれる市場機会推定 と成長予測は重大な不確実性の影響を受け,不正確であることが証明される可能性のある仮説と推定 に基づく。本年度報告では大気質測定システム技術市場予想規模と成長に関する予測と推定は不正確であることが証明された可能性がある。これらの市場が本年度報告で述べた予測成長 を経ても,Spetaireの業務は類似した速度で増加しないか,あるいはまったくそうではない可能性がある。Spetaireの未来の成長は多くの要素の影響を受け、Spetaire製品とサービスの市場採用率を含み、これは多くのリスクと不確定要素の影響を受ける。 そのため、本年度報告で述べたSpetaire市場規模と成長の予測と推定は、アメリカとヨーロッパのボトムアップに基づく機関隊規模の推定を含み、Spetaireの総定位可能な市場規模は約950億ドルであり、Spectrtaireの未来の成長の指標と見なすべきではない。

Spectaireは,サービスするグローバル経済,政治,社会状況,市場の不確実性をspectaireの業務に悪影響を与える可能性がある.

Spectaireの業績は顧客の財務状況と実力に依存し、これはspectaireとその顧客の市場の経済状況に依存する。世界経済の持続的な低下、金融サービス業と信用市場の困難、持続的な地政学的不確定性及びその他のマクロ経済要素は潜在顧客の消費行為に影響を与える。欧州、米国、インド、中国、その他の地域の通貨インフレの激化による経済的不確定性は、エンドユーザーが技術調達をさらに延期または減少させる可能性がある。

Spetaire はまた、サプライヤー、流通業者、またはそれに依存する他の第三者が遭遇する財務的困難または他の不確実性のリスク に直面する可能性がある。第三者がspectaireに必要な材料やコンポーネントを提供できない場合や,spectaire の業務運営に他の方法で協力できなければ,spectaireの業務が損なわれる可能性がある.

Spectaireの業界は常に周期的な市場モデルを経験しており,spectaireのサービスは異なる端末市場に利用されている.業界やこれらの端末市場のいずれかの市場の著しい低迷はSpetaireサービスに対する需要の大幅な減少を招き、その経営業績を損なう可能性がある。

大気質測定システム業界は周期的であり,Spectrtaireの財務業績は業界低迷の影響を受ける可能性がある。下り周期は通常価格侵食とSpetaireサービスに対する需要の疲弊を特徴とする。Spectaireはできるだけ早く市場状況の変化を確定しようとした;しかし、spectaire運営が置かれている市場動態はこのような事件の予測と適時な対応を困難にした。これらや他の要因のため、spectaireの過去の業績はspectaireの将来の業績を確実に予測することはできない。また、大気質測定システム業界のいかなる重大な好転も、原材料と第三者サービス提供者の獲得競争を激化させる可能性がある。

また,spectaireのサービスは異なる端末市場にまたがって利用されており,spectaire製品に対する需要の予測は困難であり, はそのサービスする業種や業界間で異なる可能性がある.Spectaireの目標市場は現在予想されているように成長したり発展したりしない可能性があり、spectaireの1つ以上の端末市場の需要は変化する可能性があり、これはspectaireの収入を減少させ、spectaireの毛金利を下げることと/あるいはspectaireの経営業績に影響を与える可能性がある。Spetaireは特定の顧客と特定の端末市場に収入が集中している状況を経験した。これらの端末市場のいかなる悪化、収入流数量の減少、spectaireが要求を満たすことができない或いはspectaireサービスに対する需要変動はすべてspectaireの 収入の減少を招く可能性があり、そしてspectaireの経営業績に不利な影響を与える。Spectaireの端末市場における成功は多くの要素に依存し、 はこのような端末市場の顧客の実力或いは財務表現、spectaireが適時に迅速に変化する要求と市場需要を満たす能力、及びそれが異なる市場と顧客の中で計画勝利を維持して市場変動の影響を下げる能力 を含む。Spetaire経営の市場動態は,このような事件の予測とタイムリーな反応を困難にしている。

34

Spetaireが上記のいずれかを実現できない場合や,他の市場に分散参入することで大気質測定システム業界やその端末市場の周期的変化の変動性を相殺できなければ,そのような能力はその業務,財務状況, や経営業績を損なう可能性がある。

Spectaireの限られた運営履歴は、spectaireの現在の業務とspectaireの将来性を評価することを困難にし、あなたの投資リスクを増加させる可能性があります。

Spectaireの限られた運営履歴は、spectaireの現在の業務とspectaireの将来性を評価することが困難になるかもしれません spectaireの業務が増加しているからです。Spectaireはその未来の経営業績を予測する能力は多くの不確定性の影響を受け、spectaireは未来の成長を計画とモデリングする能力を含む。Spectaireは急速に発展する業界の中で成長型会社がよく遭遇するリスクと不確実性に遭遇するが、spectaireはその業務を継続する際にもこのようなリスクと不確定性 に遭遇する。もしspectaireのこれらの不確実性に対する仮定が正しくないか、あるいはその市場の変化に伴って変化した場合、あるいはspectaireがこれらのリスクに対応できなかった場合、spectaireの運営と財務 結果はspectaireの予想と大きく異なる可能性があり、spectaireの業務が影響を受ける可能性があり、spectaireの株式取引価格が下落する可能性がある。

Spectaire は限られた数のクライアントと端末市場に依存すると予想される.どんな重要な顧客の収入低下や流失も、Spetaireの財務状況や経営業績に重大な悪影響を及ぼす可能性がある。

2024年3月27日まで、spectaire はその最初の試験計画の中で5人の予想顧客しかいなかったが、spectaireはその将来の収入の大部分が一部の顧客に依存すると予想している。そのため、どの重要な顧客の収入低下や流失もSpetaireの財務状況や経営業績に重大な悪影響を及ぼす可能性がある。Spectaireは保証できない:(I)完成、延期、キャンセルまたは減少可能な注文 は新しい業務に置き換えられる;(Ii)パイロット顧客は最終的にspectaireの製品とサービスを使用する;または(Iii)パイロット顧客は受け入れ可能な条項で、またはspectaireと追加契約を締結しない。

Spectaireがspectaireの伝統や新市場で新しい顧客や計画を獲得する努力(買収を含む)がspectaireの顧客集中度を下げることに成功するかどうかも保証されない。買収も統合リスクの影響を受け、収入と利益率はSpetaireの予想を下回る可能性がある。Spectaireのどの端末市場でも既存顧客や 新規顧客から業務を得ることができなければ,spectaireの経営業績に悪影響を与える.

上記のいずれの もspectaireの利益率,キャッシュフロー,spectaireの収入増加能力に悪影響を及ぼす可能性があり, はspectaireの経営業績の異なる時期の変動性を増加させる可能性がある.“spectaireの経営業績と財務状況は異なる時期に変動する可能性があり、任意の特定の時期に予想を下回る可能性があり、これはspectaire普通株の市場価格に悪影響を与える可能性がある”と見られる。Spectaireがspectaire顧客の価格予想 を満たしていないことは、spectaireの業務や運営結果に悪影響を及ぼす可能性がある。

Spectaireサービスラインに対する需要 は価格に非常に敏感である。Spectaireは、その競争力のある価格設定はずっとspectaireのこれまでの業績の重要な要素であると考えている。そのため,spectaire定価戦略の変化はspectaireの業務や創出能力に大きな影響を与える可能性がある。Spectaireの生産と人員コスト及びspectaireの競争相手の価格設定とマーケティング戦略を含む多くの要素は、spectaireの価格設定戦略に重大な影響を与える。もしspectaireが任意の所与の時期にその顧客の価格予想を満たしていなければ、spectaireのサービスやサービスラインへの需要は負の影響を受ける可能性があり、spectaireの業務と運営結果は影響を受ける可能性がある。

35

普通株の市場価格は変動する可能性があり、Spetaireの経営業績を考慮することなく下落する可能性がある。あなたは投資の一部または全部を損失するかもしれません。

普通株の取引価格が変動する可能性がある。株式市場は最近極端な変動を経験している。この変動は通常、特定の会社の経営業績に関係なくまたは比例しない。以下のいくつかの要因のため、あなたは魅力的な価格であなたの株を転売できないかもしれません

| ● | Spetaireの経営と財務業績と将来性 |

| ● | Spetaireの四半期または年間収益や同業界他社の収益は市場予想と比較して ; |

| ● | Spectaire製品および/またはサービス需要に影響を与える条件 ; |

| ● | Spectaire業務、その顧客業務またはその競争相手業務の将来について公告; |

| ● | Spectaireのプレスリリースや他の公開公告、およびアメリカ証券取引委員会に提出された文書に対する大衆の反応 |

| ● | Spectaireの開示減少や他の要求に対する市場の反応 は“雇用法案”により“新興成長型会社”となった結果である |

| ● | Spectaireの共通浮動小数点の大きさは |

| ● | 証券アナリストは財務推定の報道や変更、あるいはその期待を達成できなかった |

| ● | Spectaireの成長戦略の追求における市場と業界の成功や不足に対する見方 ; |

| ● | 買収や再編など、Spetaireやその競争相手の戦略的行動 |

| ● | 法律または法規の変化は、スペテルの産業またはスペテルに悪影響を及ぼす |

| ● | プライバシー およびデータ保護法、プライバシーまたはデータ漏洩またはデータ損失; |

| ● | 会計基準、政策、誘導、解釈または原則の変化 ; |

| ● | 上位管理者またはキーパーソン変動 ; |

| ● | Spetaire株の発行、交換、販売、または予想される発行、交換または販売 |

| ● | Spectaire配当政策を変更します |

| ● | Spetaireのための新しいまたは解決策のための不利な解決策 |

| ● | インフレ、自然災害、テロ、戦争行為、およびこのような事件に対する反応による変化を含む、米国と世界経済または金融市場の全体的な市場、経済および政治状況の変化。 |

これらの広範な市場や業界要因は、Spetaireの経営業績を考慮することなく、普通株の市場価格を大幅に低下させる可能性がある。 また、普通株の公開流通株や取引量が低ければ、価格変動が大きくなる可能性がある。したがって、あなたの投資は損失を受けるかもしれない。

36

過去、しばらくの市場変動を経験した後、株主は証券集団訴訟を起こした。Spectaireが証券訴訟に巻き込まれれば,訴訟結果にかかわらず巨額のコストが生じ,資源や管理職の注意をspectaireのbr業務から移す可能性がある。

Spectaire は予測可能な未来に普通配当金を支払うつもりはない。

Spetaire は現在、すべての利用可能な資金と未来の任意の収益を維持し、その業務の発展と成長に資金を提供するつもりだ。したがって、Spetaireは予測可能な未来に普通株の現金配当金を発表したり支払うことはないと予想している。未来に と配当を発表する任意の決定は取締役会が適宜行い、spectaireの業務見通し、経営業績、財務状況、現金需要と可用性、spectaire債務に関連するある制限、業界傾向と取締役会が関連する他の要素に依存する可能性がある。このような決定はまた、スペタルの現在と将来の債務を管理する合意における契約制限とチェーノを遵守しなければならない。さらに、Spetaireは追加的な債務を発生させる可能性があり、その条項は普通配当金の支払いをさらに制限または阻止するかもしれない。したがって、あなたはあなたのbr}投資からキャッシュフローを生成するために、価格上昇後に普通株の一部または全部を売却しなければならないかもしれない。Spectaireは配当金を支払わないと決めても普通株の市場価格に悪影響を及ぼす可能性がある。

証券や業界アナリストがSpectrtaire業務や業務合併に関する研究報告や報告を発表しない場合、あるいは負の報告を発表しなければ、普通株の市場価格が下落する可能性がある。

普通株取引市場は業界或いは証券アナリストが発表したspectaire業務に関する研究と報告の影響を受ける。Spectaireは研究報告をゆっくりと引き付けることができないかもしれないが、もし一人以上のアナリストがspectaireへの報道を停止すれば、spectaire証券の価格と取引量は負の影響を受ける可能性がある。もし がspectaireを報道する可能性のあるいかなるアナリストがspectaire証券に対する提案を変えたり、spectaireの競争相手により有利な相対的な提案を提供したりすれば、spectaireの証券価格は低下する可能性がある。もし がspectaireを追跡する可能性のあるどのアナリストもspectaireの追跡を停止したり、spectaireに関する報告を定期的に発表できなかったりすれば、金融 市場で可視性を失う可能性があり、これはspectaire証券の価格や取引量の低下を招く可能性がある。スペテルを追跡している1人以上のアナリストが普通株格付けを引き下げた場合、またはスペタールの報告結果が彼らの予想と一致しない場合、普通株の市場価格が下落する可能性がある。また、spectaire が財務アナリストが期待している速度や程度で業務合併の期待収益を実現できなかった場合、あるいは業務合併がspectaireの財務業績に与える影響が財務アナリストの予想と一致しない場合、普通株の市場価格は業務合併によって低下する可能性がある。 そのため、普通株保有者は普通株の市場価格低下により損失を受ける可能性がある。また、業務合併完了後の普通株市場価格の下落は、spectaireの将来の追加証券の発行や追加融資を得る能力に悪影響を及ぼす可能性がある。

Spectaireは将来的にタイムリーに資金を調達する能力が限られているかもしれないし、受け入れ可能な条件で融資を受けることができないかもしれない(あれば)。Spectaireが必要な時に資金を調達できなかったことは、その業務、経営業績、財務状況を損なう可能性がある。追加資本を調達するために発行された債務は普通株の価値を低下させる可能性がある。

Spetaireは設立以来、主に既存の証券保有者に個人資本を調達することでその運営に資金を提供してきた。しかし、spectaireは最近Arosaローンを通じて 債務を発生させた(以下に述べる)。Spetaireは、その運営がいつ、あるいは十分な現金 が発生するかどうかを確定できず、その持続的な運営や業務成長に資金を提供する。

Spectaireはspectaireの業務を支援するための投資を継続しようとしており、追加の資金が必要かもしれない。割引条項で追加融資を受けることができない可能性があります(あれば)。受け入れ可能な条項の下で十分な資金がなければ、spectaireは将来の成長機会に投資できない可能性があり、spectaireの業務、経営業績、財務状況を損なう可能性がある。私たちは現在Arosaローンの下で約束を破っている。当事者たちは延期された決議案を達成しようと努力しているにもかかわらず、そのような決議案は有利な条件 で達成されないかもしれないし、そのような決議案は達成できないかもしれない。SpetaireとArosaが決議を達成できない場合、Arosaは(I)即時満期と支払うべきすべてのspectaire債務を宣言し、(Ii)spectaireの利益に資金または信用を提供することを停止し、(Iii)Arosaのこのような資金における保証権益をspectaireの任意の個人または実体に通知し、(Iv)Arosaが必要と考えている任意のこのような行動を取って、その担保を得るために、(V)出荷、回収、維持、または他の方法で所有権を取得し、その担保を販売することを含む、融資権利を行使することができる。あるいは(Vi)Arosaが融資プロトコルによって獲得可能なすべての 権利と救済を他の方法で行使する.したがって,債券保有者は普通株式保有者よりも優先的な権利を享受することができ,Spetaireの資産にクレームをつけることができる.融資協定の条項や任意の債務は、普通配当金を支払う能力を含むSpetaireの運営を制限する可能性がある。そのため、Spetaireの株主は将来発行される債務証券が普通株価値を低下させるリスクを負う。

37

普通株または転換可能証券を増発することは他の会社がspectaireを買収することを困難にする可能性があり、 はあなたがspectaireの所有権を希釈し、普通株価格に不利な影響を与える可能性がある。

将来的に、Spetaireは、追加の普通株式を発行することによって、または債務または他の株式証券(優先手形または二次手形、株式に変換可能な債務証券または優先株を含む)を発行することによって、融資を得るか、または資本資源をさらに増加させることが予想される。普通株、その他の株式証券或いは株式に転換可能な証券 はspectaireの現有株主の経済と投票権を希釈し、発行された普通株の市場価格を下げることができ、或いは両者を兼ねている可能性がある。株式に変換可能な債務証券は転換比率の調整を受ける可能性があり、これらの調整により、あるイベントは転換後に発行可能な株式証券の数を増加させる可能性がある。Spetaire優先株が発行されれば、清算分配において優先権を有するか、配当支払いにおいて優先権を有する可能性があり、spectaireが普通株式保有者に配当金を支払う能力を制限する可能性がある。Spetaireが将来のいずれの発行においても証券を発行するかどうかの決定は、 市場状況や他の制御できない要因に依存し、これらの要因は、その将来の発行金額、時間、性質に悪影響を及ぼす可能性がある。 したがって、普通株保有者がSpetaireが将来発行する普通株を負担することは、普通株の市場価格 を低下させ、その持ち株比率を希釈するリスクを低下させる可能性がある。“”というタイトルの部分を参照“証券紀要”の記述.”

Spectaire は“新興成長型会社”です。新興成長型会社に適用される上場企業報告書は、一般株の投資家への吸引力を低下させる可能性があることを要求している。

Spectaire は“雇用法案”で定義されている“新興成長型会社”の資格を満たしている。Spectrtaireは依然として新興成長型企業であるが、他の非新興成長型企業に適用される上場企業の特定の開示要求の免除に依存することが許可され、計画されている。これらの規定には,(1)“サバンズ-オキシリー法案”第404条に基づき,spectaireの財務報告に対する内部統制を評価する際に,監査人認証の要求を遵守することを免除し,(2)上場企業会計監督委員会が通過する可能性のある強制監査会社のローテーションや監査及び財務諸表に関するより多くの情報を提供する監査人報告に関する補足材料の任意の要件を遵守する必要がないこと,(3)spectaire定期報告,登録報告書,委託書における役員報酬スケジュールに関する開示義務を削減することが含まれる。(4)役員報酬および株主承認前に承認されなかったいかなる金パラシュート支払いについても拘束力のない諮問投票を免除する要求。したがって,Spetaireが提供する情報は,他の非新興成長型企業の上場企業に対して提供される情報とは異なる.

また、“雇用法案”第107節の規定は、新興成長型会社は、“証券法”第(7)(A)(2)(B)節に規定する免除を利用して“証券法”第7(A)(2)(B)節に規定する新たな又は改正された会計基準を遵守する機会がある限り、spectaireが新興の 成長型会社である限りである。したがって、新興成長型企業は、これらの基準が民間会社に適用されるまで、いくつかの会計基準の採用を延期することができる。JOBS法案では,会社は延長からの移行期間を選択することができ,非新興·成長型会社に適用される要求を遵守することができると規定しているが,いずれの選択脱退も撤回できない。

Spectaire は,これらの免除に依存すると,投資家が普通株の吸引力の低下を発見するかどうかを予測できない.したがって、一部の投資家が普通株の吸引力の低下を発見すれば、普通株の取引市場はそれほど活発ではない可能性がある。普通株の市場価格はもっと変動するかもしれない。

Spectaire は、(1)本年度の最終日まで、(A)電気通信課初公募が完了して5周年後、(B)spectaireの年間総収入が少なくとも1.235億ドルであり、 または(C)spectaireが大型加速申告会社とみなされるまで、この年度第2四半期末までに、spectaireが保有する普通株の時価が7億ドル以上であることを意味する。そして(2)Spetaireがこれまでの3年間に10億ドルを超える転換不可能債務証券を発行した日。

38

Spectaireの経営陣は上場会社を運営する経験が限られている。

Spectaire 幹部はアメリカの上場企業の管理における経験が限られている。Spectaireの管理チーム は、重大な監督管理と連邦証券法で規定される報告義務を受ける上場企業への移行を成功または効果的に管理できない可能性がある。上場企業に関連する複雑化した法律を扱う上での経験が限られていることは不利かもしれないが、これらの活動 にますます多くの時間があるかもしれないので、spectaire管理と発展のための時間が少ないことになる。Spectaireにはアメリカ上場会社に必要な会計政策、実践或いは財務報告内部制御に関する適切な知識、経験と訓練を備えている十分な人員がいないかもしれない。私たちがアメリカ上場会社に要求されている会計基準レベルを達成させるためには、必要な基準と制御措置を制定と実施するために、予想よりも高いコストが必要かもしれない。Spetaireは、上場企業としての運営を支援するために、その従業員基盤を拡大し、より多くの従業員を募集する必要があるかもしれませんが、将来の運営コストを増加させます。

もしspectaireの経営陣が私たちの内部統制と手続きを強化し、維持し、遵守できなければ、それは危険に直面するかもしれない。

ナスダック取引の上場企業として、財務報告や内部統制の強化に高い要求があります。効果的な内部制御の設計と実施は持続的な過程であり、これは、業務会計、監査と監督管理要求の変化を予測し、対応し、大量の資源を費やして、上場企業としての報告義務を満たすのに十分な内部制御システムを維持することが要求され、私たちはまだ成熟した内部制御システムと業務システムを跨ぐ統合を生成する初期段階にある。もし私たちが適切な内部財務報告制御プログラム とプログラムを構築或いは維持することができなければ、私たちは直ちに報告義務を履行できなくなり、私たちの財務諸表に重大な誤報が発生し、私たちの経営業績を損害し、そして私たちを内部 制御の重大な欠陥による訴訟とクレーム、及び財務諸表の再記述を含むいかなる結果に直面させる可能性がある。

私たちの内部統制に影響を与える事項は、アメリカ証券取引委員会の制裁またはナスダック規則違反を含む、私たちの財務情報を正確かつタイムリーに報告することができず、それによって、私たちの不利な規制結果に直面する可能性があります。投資家は私たちに自信と財務諸表の信頼性を失っているため、金融市場にも負の反応が現れる可能性がある。私たちまたは私たちの独立公認会計士事務所が財務報告の内部統制に重大な欠陥があることを引き続き報告すれば、財務諸表の信頼性に対する自信も影響を受ける可能性があります。これは私たちに実質的な悪影響を与え、私たちの普通株の市場価格を下落させるかもしれない。

経営陣は、2023年12月31日現在、財務報告書の内部統制に重大な欠陥があることを発見した。有効な財務報告内部統制制度を構築し、維持することができなければ、私たちの財務結果をタイムリーに正確に報告できない可能性があり、これは投資家の私たちの信頼に悪影響を与え、私たちの業務や経営業績に実質的かつ不利な影響を与え、私たちを訴訟やクレームに直面させる可能性がある。

重大な欠陥は財務報告の内部制御に 欠陥或いは欠陥の組み合わせが存在することであり、私たちの年度或いは中期合併財務諸表の重大な誤報が合理的な可能性 が適時に を発見し、是正できないようにする。

効果的な内部統制は信頼できる財務報告書を提供し、詐欺リスクを低減するために必要だ。私たちは引き続き救済措置 の実質的な欠陥を評価するつもりだ。このような救済措置は時間がかかって高価である可能性があり、これらの計画が最終的に期待される効果をもたらすことを保証することはできない。

もし未来にいかなる新しい重大な弱点 が発見された場合、このような新たに発見された重大な弱点は、年間または中期連結財務諸表の重大な誤報を招く可能性のある勘定または誤った陳述の開示を防止または検出する能力を制限する可能性がある。この場合、適用されるナスダックの上場要求を除いて、私たちは証券法の定期報告書の提出に関する要求を引き続き遵守できない可能性があり、投資家は私たちの財務報告に自信を失う可能性があり、私たちの株価は を下落する可能性がある。私たちが今まで取ってきた措置や私たちが未来に取る可能性のあるどんな措置も未来の潜在的な重大な欠陥を回避するのに十分であることを保証することはできません。

さらに、私たちの収入 と他の会計、監査、または税務システムが予想通りに動作していない場合、または私たちの業務の予想成長と一致しない場合、財務報告の内部統制の有効性に悪影響を及ぼす可能性があります。我々の収入およびその他の会計、監査または税務システムおよび関連報告に関連する有効な内部統制を制定、実施または維持できなかったことは、私たちの業務、経営業績、財務状況に重大な悪影響を与えたり、報告義務を履行できなくなったりする可能性がある。私たち は成長と変革の面で困難に直面している。もし私たちがデータ使用を評価する際にこれらの困難を解決できなかった場合、私たちの会計、監査、あるいは財務機能を処理する人員が上場企業の適切なレベルに達しなかった場合、あるいは内部統制における他の弱点が発見された場合、私たちに重大な弱点があると判断される可能性がある。また、会計、監査、財務報告部門で働いている従業員の多くは、上場企業を管理していない経験に限られており、上場企業の内部財務、監査、会計制御を実施、監視、実行した経験はありません。重大な弱点を発見することは監督管理審査を招き、投資家が私たちが報告した財務状況に対して自信を失うことを招く可能性があり、そうでなければ、私たちの業務、財務状況、キャッシュフロー或いは運営業績に重大な悪影響を与える。

39

私たちは、財務報告の内部統制を改善して、任意の可能な重大な弱点を補うための措置を設計·実施しています。 は、主に私たちの会計、監査、財務部門内で追加の審査手順を実施することによって、より多くの従業員を募集し、 は、私たちの重要な財務的意義を持つシステムにおいて情報技術とアプリケーション制御を設計し、実施し、適切な場合、外部監査および会計専門家を招いて、私たちの計算および審査過程で私たちの内部資源を補完します。我々は重大な弱点を救済する措置を設計·実施しているが,これらの措置の成否を予測することもできず,これらの措置の評価結果を予測することもできない。我々はこれらの措置が内部制御上の欠陥を補うことを保証することはできず、将来財務報告内部制御方面の他の重大な欠陥或いは重大な欠陥が発見されないことを保証することはできない。私たちは財務報告書を実施し、有効な内部統制を維持することができず、私たちの連結財務諸表にエラーが発生する可能性があり、私たちの連結財務諸表の再記述を招いたり、私たちの報告義務を履行できなくなったりする可能性があります。

上場企業として、サバンズ·オキシリー法案第404条によれば、財務報告の内部統制に対する私たちの有効性を含む、米国証券取引委員会に提出された各Form 10-K年度報告書に経営陣報告を提出しなければならない。この評価には、財務報告の内部統制で発見された私たちの経営陣の重大な弱点を開示することが必要になるだろう。私たちは四半期ごとに私たちの内部統制と手続きの変更を開示することを要求された。上場企業の要求を遵守するためには、新たな内部制御プログラムの実施や会計や内部監査者の採用など、様々な行動が必要と予想される。サバンズ-オキシリー法案を遵守しないことは、米国証券取引委員会、ナスダックまたは他の規制機関の制裁または調査を受け、私たちを訴訟やクレームに直面させる可能性があり、これらは追加の財務と管理資源が必要となる。我々は、404条に適合するために必要な評価を実行するために、高価で挑戦的なプロセス、すなわちコンパイルシステムおよび必要な文書を処理し始めているが、評価、テスト、および任意の必要な修復措置 をタイムリーに達成することができない可能性がある。

Spectaire は減記やログアウトを要求される可能性があり、あるいはspectaireは再構成、減値または他の費用の影響を受ける可能性があり、これはその財務状況、経営業績、spectaire証券の価格に重大なマイナス影響を与える可能性があり、これはあなたの一部またはすべての投資損失を招く可能性があります。

スパテルが制御できない要素 はいつでも現れる可能性がある.これらの要因のため、spectaireは資産の減額やログアウト、業務の再構築、または減価の発生、またはspectaire報告の損失を招く可能性のある他の費用を減額させられる可能性がある。たとえ これらの費用が非現金項目である可能性があるとしても,spectaireの流動性に顕著な影響を与えないが, spectaireはこのような費用の事実を報告することは,spectaireやその証券に対する市場の否定的な見方を招く可能性がある。しかも、このような性質の費用は、Spetaireが優遇条項や未来の融資を受けることができない可能性がある。

デラウェア州法律とSpetaireの組織文書には、反買収条項を含むいくつかの条項が含まれており、これらの条項は株主が何らかの行動をとる能力を制限し、株主が有利と思われるかもしれない買収の試みを延期または阻止する可能性がある。

Spetaireの組織文書とデラウェア州一般会社法(“DGCL”)に含まれる条項は、株主が有利と考える買収をより困難にし、遅延したり、阻止したりする可能性があり、株主がプレミアムな取引を獲得する可能性がある を含む。これらの規定は、投資家が将来普通株に支払いたい可能性のある価格を制限し、普通株の取引価格を下げる可能性もある。これらの規定は、Spetaireの経営陣の変動を含む、現取締役会メンバーによって指名された取締役や他社の行動ではなく、株主が何らかの行動をとることを困難にする可能性もある。Spetaireの組織文書には、他の事項を除いて、以下の条項が含まれている

| ● | 分類取締役会に3年間の任期を交互に提供するbr}; |

| ● | 取締役会が株主の承認を得ずにSpetaire優先株を発行する能力には、“空白”優先株と、これらの株を決定する条項、優先株や投票権を含む能力が含まれている。これは敵意の購入者の所有権を著しく希釈するために使用されるかもしれない |

| ● | 私たちの会社登録証明書は取締役選挙で累積投票を行うことを規定していません。これは小株主が取締役候補を選挙する能力を制限しています |

| ● | SPECTAIREの役員と上級職員の責任制限と賠償 |

40

| ● | 取締役会は私たちの定款の能力を改訂し、これは取締役会が自発的な買収を防止するために追加の行動をとることを可能にし、買収側が自主的な買収の企図を促進するために私たちの定款を改訂することを禁止することができる |

| ● | 株主が遵守しなければならない事前通知手順は、取締役会候補者を指名したり、株主総会で行動すべき事項を提出したりする。これは株主が年度や特別株主会議で問題を提起し、取締役会の変動を延期することを阻止する可能性があり、潜在的な買収者の依頼書を募集して購入者自身の取締役リストを選挙することを阻止または阻止する可能性がある。そうでなければ、 はspectaireの統制権を獲得しようとする。 |

これらの条項は、単独でまたは一緒に、敵意の買収、統制権の変更、または取締役会または管理職の変動を延期または阻止する可能性がある。

第 1 B項.未解決の従業員のコメント。

ない。

プロジェクト 1 C.ネットワークセキュリティです。

私たちは排出測定分野で運営されており、この分野は様々なネットワークセキュリティリスクに直面しており、これらのリスクは、知的財産権窃盗、詐欺、恐喝、従業員や顧客への傷害、プライバシー法違反、その他の訴訟や法律リスク、名声リスクなど、私たちの業務、財務状況、運営結果に悪影響を及ぼす可能性がある。我々は様々なツールや方法を用いてネットワークセキュリティリスクを管理し,定期的にテストを行っている.我々はまた、定期的な脆弱性スキャン、浸透テスト、脅威情報フィードを通じて、我々のネットワークセキュリティ態勢と性能を監視し、評価し続けている。私たちは、個人、機密、または独自の情報にアクセスできる第三者サービスプロバイダが、適用される法律基準および業界ベスト実践に適合する包括的なネットワークセキュリティ実践を実施し、維持することを要求します。我々は,PCI-DSS,GDPR,OWASPネットワークセキュリティフレームワークに基づいて我々の 計画を設計·評価した.これは、私たちが特定の技術基準、規範、または要求を満たすことを意味するのではなく、私たちはただこれらの枠組みを指導として使用し、私たちの業務に関連するネットワークセキュリティリスクを識別、評価、管理するのを助けてくれます。

当社の業務は、当社の情報システム、ネットワーク、データ、および知的財産権の利用可能性、信頼性、および安全性に依存します。ネットワークセキュリティ脅威またはイベントによる任意のシステムまたはデータの中断、被害、または破壊は、私たちの運営、顧客サービス、製品開発、および競争地位に悪影響を及ぼす可能性があります。これらはまた、利害関係者のプライバシーと機密性を保護する私たちの契約義務や法的義務に違反する可能性があります。このような抜け穴は、私たちを業務中断、収入損失、身代金支払い、救済コスト、影響を受けた当事者への責任、ネットワークセキュリティ保護コスト、資産損失、訴訟、監督審査と行動、名声損害、顧客不満、私たちのサプライヤー関係を損害し、あるいは市場シェアを失うリスクに直面させる可能性がある。

私たち は、既知のネットワークセキュリティ脅威(任意のネットワークセキュリティイベントを含む)から任意のリスクを決定していません。これらのネットワークセキュリティイベントは、私たちのビジネス戦略、運営結果、または財務 状況を含む当社のビジネス戦略、運営結果、または財務状況を含む当社の会社に大きな影響を与えている可能性があります。同社は現在、より本格的なサイバーセキュリティ計画を実施している。

41

ネットワークセキュリティリスク管理と管理:

我々のネットワークセキュリティリスク管理計画は、データセキュリティ基準(PA-DSS)の支払いに要約された要件および提案を含むが、これらに限定されない包括的な要求および提案に従う。これは、完全なカード検証、コードまたは値、およびアクセスカードまたは支払いカードに関連するPINブロックデータを保持することを回避する必要がある。格納されたアカウント保持者データは、厳格に保護され、安全なアクセスを保証するために強力な認証機能を提供する。サンプル、遠隔情報処理、支払い、および取引 を含むすべてのアクティビティを安全に記録する。無線送信を保護し、アクセスポイント、ポータル、および支払いアプリケーションに対して脆弱性テスト を行うための措置が取られている。ネットワークは入念な保護を実施し,厳しいプロトコルを用いて,アカウント保持者データがインターネットに直接接続されたサーバに永遠に格納されないことを保証している.この計画はまた、安全な遠隔ソフトウェア更新およびポータルおよび支払いアプリケーションへのアクセスを促進する。暗号化プロトコルを用いて公共ネットワーク上の敏感な流量を保護し,排出データ改ざん防止保護や炭素信用発行などの追加措置を実施した。暗号化された遠隔地バックアップを維持し、潜在的なリスクを効果的に低減するために強力な災害復旧計画を策定する。

ネットワークセキュリティ指導部と委員会: