アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表

(マーク1)

1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで

あるいは…。

1934年証券取引法第13条又は15(D)条に基づいて提出された |

手数料書類番号

(登録者の正確な氏名はその定款に記載)

(明またはその他の司法管轄権 会社や組織) |

(税務署の雇用主 識別番号) |

(主にオフィスアドレスを実行) |

(郵便番号) |

登録者の電話番号、市外局番を含む:(

同法第12条(B)に基づいて登録された証券:

クラスごとのタイトル |

|

取引 記号 |

|

登録された各取引所の名称 |

|

|

|||

|

|

|

|

|

同法第12条(G)に基づいて登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。はい。☐

登録者が当該法第13条又は第15条(D)に従って報告書を提出する必要がないか否かを、再選択マークで示す。はい。☐

登録者が(1)過去12ヶ月以内(または登録者がそのような報告の提出を要求されたより短い期間)に、1934年の証券取引法第13または15(D)節に提出されたすべての報告を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたかどうかを、再選択マークで示す

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T規則405条(本章232.405節)に従って提出を要求した各相互作用データファイルを電子的に提出したか否かを示す

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小申告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ |

|

☐ |

|

ファイルマネージャを加速する |

|

☐ |

|

|

|

|

|||

|

☒ |

|

規模の小さい報告会社 |

|

||

|

|

|

|

|

|

|

新興成長型会社 |

|

|

|

|

|

|

新興成長型企業であれば、登録者が延長された移行期間を使用しないことを選択したか否かを再選択マークで示し、取引法第13(A)節に提供された任意の新しいまたは改正された財務会計基準を遵守する.

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる

証券が同法第12条(B)に基づいて登録されている場合は,登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示すチェックマークを適用する

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(取引法第12 b-2条で定義されている)。はい違います

2023年6月30日現在、ナスダック資本市場における普通株の終値は1株20.76ドルで計算され、登録者非関連会社が保有する普通株総時価は約$

登録者が発行する普通株式数はoである2024年2月29日は

カタログ表

|

|

ページ |

第1部 |

|

|

第1項。 |

業務.業務 |

1 |

第1 A項。 |

リスク要因 |

42 |

項目1 B。 |

未解決従業員意見 |

93 |

プロジェクト1 C。 |

ネットワーク·セキュリティ |

93 |

第二項です。 |

属性 |

94 |

第三項です。 |

法律訴訟 |

94 |

第四項です。 |

炭鉱安全情報開示 |

94 |

|

|

|

第II部 |

|

|

五番目です。 |

登録者普通株市場、関連株主事項及び発行者による株式証券の購入 |

95 |

第六項です。 |

[保留されている] |

95 |

第七項。 |

経営陣の財務状況と経営成果の検討と分析 |

96 |

第七A項。 |

市場リスクの定量的·定性的開示について |

107 |

第八項です。 |

連結財務諸表と補足データ |

108 |

第九項です。 |

会計と財務情報開示の変更と相違 |

108 |

第9条。 |

制御とプログラム |

108 |

プロジェクト9 B。 |

その他の情報 |

108 |

プロジェクト9 Cです。 |

検査妨害に関する外国司法管区の開示 |

108 |

|

|

|

第三部 |

|

|

第10項。 |

役員·幹部と会社の管理 |

109 |

第十一項。 |

役員報酬 |

115 |

第十二項。 |

特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 |

122 |

十三項。 |

特定の関係や関連取引、取締役の独立性 |

125 |

14項です。 |

最高料金とサービス |

126 |

|

|

|

第4部 |

|

|

第十五項。 |

展示·財務諸表明細書 |

127 |

第十六項。 |

表格10-Kの概要 |

127 |

i

前向き陳述と市場データに関する警告説明

この10-K表年次報告(“年次報告”)には、1934年証券取引法(“取引法”)第21 E節及び1933年証券法(“証券法”)第27 A条(“証券法”)の意味に適合する前向きな陳述が含まれている。本年度報告に含まれる歴史的事実の陳述を除いて、本年度報告に含まれるすべての陳述は、私たちの将来の運営結果または財務状況、研究開発計画、私たちが進行している計画中の臨床前研究および計画における臨床試験の予想時間、コスト、設計と進行に関する声明、候補製品の規制申告と承認の時間と可能性、候補製品を商業化する能力(承認されれば)、将来の候補製品開発の潜在力、戦略協力の潜在的メリット、成功のタイミングと可能性、将来の運営の管理計画と目標、および予想製品開発事業の将来の結果などに関する声明を含み、前向きな声明である。場合によっては、“可能”、“そうなる”、“すべき”、“可能”、“予想”、“意図”、“目標”、“計画”、“予想”、“信じ”、“推定”、“予測”、“潜在”、“継続”などの用語、またはこれらの用語の否定または他の同様の表現によって識別することができる。このような展望的な陳述はただ予測に過ぎない。これらの展望的な陳述は主に私たちの現在の未来の事件と財務傾向の予想と予測に基づいており、私たちはこれらの事件と財務傾向が私たちの業務、財務状況と経営結果に影響を与える可能性があると考えている。これらの前向き陳述は、本年度報告が発表された日までの状況のみを代表し、第1部1 A項“リスク要因”に記載されているリスク、不確定要因、仮説を含むいくつかのリスク、不確定要素、仮説の影響を受ける可能性がある。著者らの展望性陳述に反映された事件と状況は実現できない或いは発生できない可能性があり、実際の結果は展望性陳述中の予測結果と大きく異なる可能性がある。法的要件が適用されない限り、私たちは、任意の新しい情報、未来のイベント、状況の変化、または他の理由による、本明細書に含まれる任意の前向きな陳述を公開または修正するつもりはありません。すべての展望的陳述は1995年の個人証券訴訟改革法の安全港条項に基づいて作られたこの警告的声明である。

本年度報告書には、他の組織の財産に属する商標、商号、サービスマークが含まれている。便宜上、本年度報告で言及された商標および商標名は、和?記号を持たないが、これらの参照は、適用法に基づいて、これらの商標および商標名に対する私たちの権利を最大限に主張しないこと、または適用されるすべての人がその権利を主張しないことを意味するわけではない。

本年度報告はまた、私たち自身の内部推定および研究、ならびに独立した市場研究、業界および一般出版物および調査、政府機関および公開から得られる情報からの業界、市場、および競争地位データを含む。いくつかの場合、私たちはこのようなデータの出所を明確に言及しなかった。この点で、私たちがどの段落でもこのようなデータの1つまたは複数のソースを言及した場合、他の平文規定または文脈に別の要求がない限り、同じ段落に出現するこのような他のデータは、同じソースからのものであると仮定すべきである。また,本報告に含まれる業界,市場,競争状況データは信頼でき,合理的な仮定に基づいていると考えられるが,このようなデータにはリスクや不確定要因が含まれており,“リスク要因”と題する章で議論されている要因も含めて様々な要因によって変化する可能性がある。これらの要素および他の要素は、結果が独立した当事者または私たちが推定した結果とは大きく異なる可能性がある。

II

第1部

情報技術EM 1.ビジネス。

概要

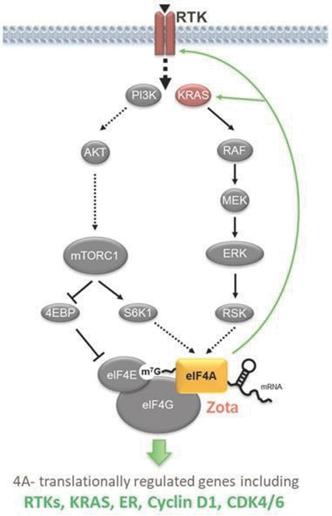

我々は臨床段階の生物製薬会社であり,選択的翻訳調節阻害剤(STRI)と呼ばれる新しい腫瘍学薬の開発に専念している。翻訳は細胞中のタンパク質の産生が遺伝子配列に含まれる情報によって指導される過程である。我々は独自の選択的翻訳制御技術プラットフォームを利用して、内部で一連の小分子STRI候補製品を発見した。我々の候補製品はeIF 4 F複合体及びその活性化キナーゼ、マイトジェン活性化プロテインキナーゼ相互作用キナーゼ(“MNK”)に対して。EIF 4 F複合体は癌の中で最も突然変異が最も頻繁な2つのシグナル経路であるPI 3 K-AKTとRas-MEK経路の中心ノードであり、それらは集まって、選択メッセンジャーRNA(“mRNA”)を蛋白質への翻訳を活性化し、蛋白質は肝心な疾病駆動過程中によく発生する張本人である。これらの標的のいずれかを抑制することは、複数の疾患キネシンの発現を同時に低下させ、それらを産生する。我々の各候補は、癌タンパク質(その異常機能が癌を引き起こす可能性のあるタンパク質)、T細胞における免疫抑制タンパク質、および腫瘍の成長、生存および免疫逃避を共同制御する複数の機能関連タンパク質の発現を駆動することができる単一のタンパク質に作用することを意図している。

著者らの主要な候補製品TomivosertibはMNKの阻害剤であり、現在KEYTRUDA(Pembrolizumabとも呼ばれる)と連合して評価を行っており、KEYTRUDAはFDAが許可したプログラム性細胞死蛋白1(PD-1)阻害剤であり、転移性非小細胞肺癌患者の2 b期無作為臨床試験に用いられている。著者らの第二の候補製品であるゾチフェンはeIF 4 Aの阻害剤、eIF 4 F複合体の一成分であり、現在ある固形腫瘍患者の1/2期の臨床試験で評価されている。著者らはすでにこの試験の初期用量増加部分といくつかの適応の初期第2段階拡張部分を完成し、ゾタフェンとフルビストランとアベシル(“ZfA三連”)の併用によるER+乳癌患者の治療効果を評価することを含む。これまでにER+乳癌患者を含む5つのキューのデータが報告されており,これらのデータはゾタフェンの通常耐性が良好であることを示し,大量に前処理されたER+乳癌患者の部分反応を含む活性シグナルを示している。著者らはすでにファイザー会社と著者らの最初の段階計画eIF 4 E阻害剤について全世界の協力と許可協定を締結し、ファイザー社は現在この計画のために研究性新薬応用(IND)研究を行っている。私たちのすべての候補製品は患者の予後を改善し、チェックポイント阻害剤や標的治療などの癌治療の効用を拡大する潜在力があると信じている。

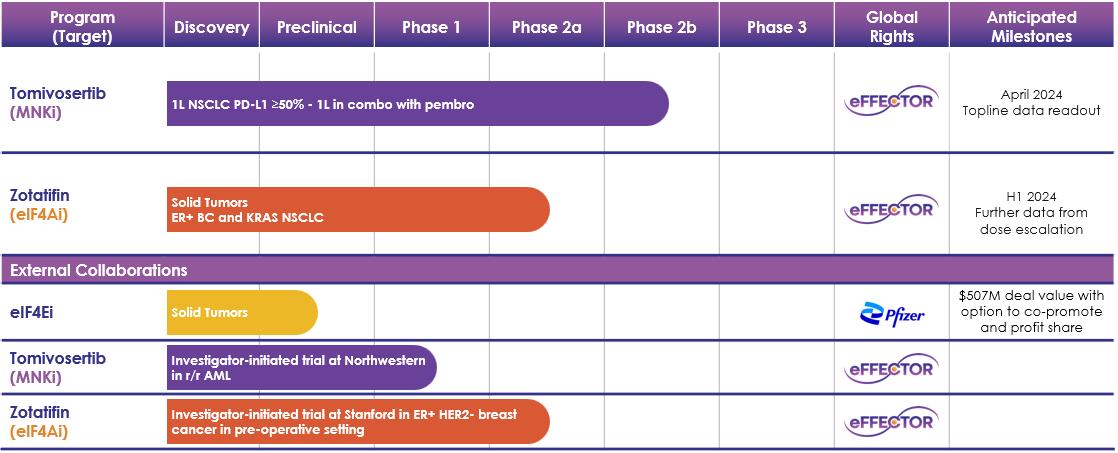

次の表は私たちの現在の計画をまとめています

図1:私たちのチャネル

1

標的eIF 4 F複合体とMNK

EIF 4 F複合体はある細胞成長と分裂を促進する蛋白質の産生に重要な役割を果たしている。正常な細胞機能において、細胞外因子、例えば増殖因子或いは抗原は細胞表面受容体例えば受容体チロシンキナーゼ(RTK)とT細胞受容体(TCR)に結合し、後者はPI 3 K-AKTとRAS-MEK経路を通じてシグナルを開始し、成長を刺激する。正常ではRTKとTCRは細胞成長や増殖が必要な場合にのみ一時的な刺激を受ける。しかし、eIF 4 Fが過剰かつ持続的に活性化する時、PI 3 K-AKTとRAS-MEK経路を活性化する癌遺伝子突然変異によるのも、腫瘍中のTCR抗原の持続的な伝達によりも、これは蛋白質合成の持続的な上昇を招く。この持続的な上昇は腫瘍細胞の制御されない成長とT細胞の枯渇を招き、T細胞がそれほど有効でない癌戦士になる。EIF 4 F複合体中の阻害標的は、疾患キネシンを合成する前にそれらの産生を低下させる。EIF 4 F複合体によって制御される腫瘍細胞中のタンパク質は、(1)現在標的治療によって対象とされている複数の癌タンパク質、例えばRTKおよびKRAS、(2)MYCおよびCyclin D 1などの現在標的治療に利用可能な癌タンパク質が存在しないこと、および(3)Cyclin D 1、CDK 4/6、RTKsおよびKRASのような薬剤耐性機序として標的治療を標的とする際にしばしば上昇するいくつかのタンパク質を含む。T細胞において、MNKはPD-1、PD-L 1、TIM 3、LAG 3とIL-10を含む多種の免疫抑制因子の産生を制御し、これらの因子はT細胞を枯渇させ、免疫反応を弱めるために使用される。

MNKとeIF 4 F複合体にはいくつかの潜在的な優位性があると考えられる。まず,腫瘍細胞が成長,増殖,生存のためにハイジャックした多くの重要な疾患キネシンの産生抑制に同時に取り組むことができる。我々の各候補は、単一の標的癌タンパク質を阻害するのではなく、癌細胞において一般的に共通して産生される複数の標的癌タンパク質、または活性化T細胞において産生される複数の免疫抑制因子を下方制御することを意図している。そのほか、著者らの候補製品は多くのフィードバック経路によって過剰に産生される蛋白質を下方制御することを目的としており、これらの蛋白質は腫瘍の標的治療に対する反応が比較的に悪い薬剤耐性機序である。また、著者らの候補製品はMYCとCyclin D 1のようないくつかの疾患キネシンを下方制御することを目的としており、これらの標的の細胞位置と複雑な形状のため、現在いかなる既存の市場代理によって解決されていない。最後に、著者らの候補製品は正常な細胞機能を保護すると同時に、腫瘍細胞の殺傷力を増強することを目的としているが、これらの過剰生産された原因蛋白はMNKとeIF 4 F複合体の産生に依存し、正常細胞と比較して、それらは腫瘍細胞の成長と生存に更に重要である。

高効率で高選択性のMNK阻害剤トミフセチブ

著者らの主要な候補製品Tomivosertibは経口MNK小分子阻害剤であり、著者らはPD-1とプログラム化細胞死リガンド1(PD-L 1)の阻害剤と結合して開発されており、総称して抗PD-(L)1療法と呼ばれ、固形腫瘍患者の治療に応用されている。MNKはリン酸化学基の酵素添加によってリン酸化または修飾されたキナーゼであり、リン酸化学基はeIF 4 F複合体中の重要なタンパク質である。MNK、Tomivosertibを抑制することによって、多種の免疫抑制蛋白の産生を低下させ、そしてT細胞を再プログラミングして不全と機能障害を遅延させ、それらの腫瘍細胞に対する能力を増強することを目的としている。臨床前研究において、TomivosertibはすでにPD-1、PD-L 1、TTM 3、LAG 3とIL-10を含む多種の免疫抑制蛋白の産生を下げることが証明された。MNKは多くの腫瘍の発展において重要な役割を果たしており、協調的な方法で多種の因子の発現を制御し、それによって免疫反応を弱めることを含む。免疫減弱は正常な生物過程であり、免疫系への過度な刺激を防止することができる。しかし、腫瘍はよく減衰過程を利用して免疫制御から逃れる。臨床前研究において、トミフゼチブはMNKを抑制し、免疫系が腫瘍を攻撃する能力を増強した。免疫検査点、例えばPD-1、PD-L 1、TIM 3とLAG 3は、免疫と腫瘍細胞に発現するシグナル分子であり、多種の機序を活性化して抗腫瘍免疫反応を弱めることができる。過去数年間、チェックポイント阻害剤と呼ばれる薬物は、主に抗PD-(L)1療法であり、すでに癌を治療する重要な新しい治療法となり、これらの免疫チェックポイント経路を遮断することができる。2022年、抗PD-(L)1療法の全世界市場価値は350億ドルを超え、その半分近くが転移性非小細胞肺癌患者の治療に応用されている。検査点阻害剤治療は様々な癌の患者に非常に有効であるが、これらの薬物は通常治愈できず、多くの患者は最終的にチェックポイント阻害剤治療の進展を得て、新しい第一線の連合治療が必要であることを強調し、これは長期的な持続的な利益を経験した患者の割合を増加させ、他の癌の進展を遅らせる可能性がある

2

病人です。バイオマーカーとしてPD−L 1発現レベル50%以上(“PD−L 150%”)を用い,進行中のトミフザチブのKickStart 2 b期臨床試験への参加を募集した。米国では毎年27,000名の新たな転移性非小細胞肺癌患者のPD−L 1が50%と推定されており,米国では40億ドルの市場機会を代表していると推定されている。TomivosertibはPD−L 1発現レベル1−49%の患者の治療にも利用できると信じており,米国では別の50億ドルの市場機会を代表していると予想される。

著者らの2 a期臨床試験の鼓舞的な結果に基づいて、著者らはKickStartをスタートし、これは二重盲検、無作為、プラセボ対照の2 b期試験であり、トミソチブとペブロズモノクロナル抗体の併用によるPD-L 1 50%の転移性非小細胞肺癌患者を治療した。Pembrolizumabはメルク社が所有し、マーケティングし、第一線の非小細胞肺癌と他のいくつかの適応に応用されている。我々は2021年第2四半期にこの試験を開始し,2024年4月初めにKickStart試験の背線データを報告する予定である。

著者らが完成した2 a期CPI-A臨床試験において、17名の転移性肺癌患者に対してTomivosertib連合抗PD-(L)1治療の評価を行い、TomivosertibはMPFSを明らかに延長し、即ち以前抗PD-(L)1治療が無効な患者の中で、患者は生存を維持し、疾病進展がない時間であり、その定義は彼らの腫瘍評価が20%以上増加した或いは新しい病変が出現したことである。そのほか、2020年9月までに研究が完成した時、この17名の患者の中の2名(12%)はすでに部分的な緩和を確認し、或いは腫瘍評価はベースラインレベルより30%以上低下し(“PR”)、その中の1人の患者は引き続き確認された完全な緩和を実現し、或いは検出されなかった腫瘍病変(“CR”)、3人目の患者の腫瘍は28%消退した。この臨床試験では,トミフザチブの耐性は一般に良好であった。この17例の患者のうち,抗PD−(L)1治療にトミフサーチブを加えて何の変化や中断もなく,20週間のMPFSがあった。この試験では,PD−L 1発現陽性患者のMPFSは53週であったのに対し,PD−L 1陰性患者のMPFSは9週であった。PD−L 1発現はT細胞が腫瘍に浸透するバイオマーカーであり,治療期間中に行った診断分析の既存データを特別に分析して決定した。KickStart試験に先立ち,Tomivosertibは200名以上の患者の完成研究でテストを行い,Checkpoint阻害剤と併用した患者約80名を含め,単一薬としてCheckpoint阻害剤と併用したところ,Tomivosertibは良好な有害事象特徴を示した。

非小細胞肺癌患者をPD−L 1 50%のKickStart試験に組み込んだ。第一線の環境下で、PD-L 1が50%の患者は臭化リズマブ治療に最も敏感である。この場合,pembrolizumab単一療法は標準看護であり,pembrolizumabは最も広く用いられているチェックポイント治療である。この初期起動患者集団に加えて、PD-L 1発現が1~49%であるTomivosertib非小細胞肺癌患者に対して追加の臨床試験を行い、他のPD-(L)1治療を標準治療とする他の適応に適用する予定であり、腎臓癌、膀胱癌、三陰性乳癌、または高マイクロサテライト不安定性を有する腫瘍(“マイクロサテライト-H”)などの他のPD-(L)1治療許可を得た癌を含む。

著者らの臨床前研究により、トミフセテと抗PD-(L)1の併用治療は検査点阻害剤に対する耐性機序を克服でき、それによって増強と持続性の敏感性があることを表明した。また,われわれの臨床前データでは,トミフザ置換は単一薬物としても抗PD−1治療と併用しても,薬物治療中止後に持続的に存在する抗腫瘍免疫を促進することが示唆された。われわれの方法の重要な利点の1つは,MNKを抑制することにより,Tomivosertibが複数の免疫チェックポイントを協調的に下方制御し,サイトカイン蛋白の産生を抑制し,腫瘍に対する免疫反応を活性化することであると考えられる。著者らの臨床前データにより、Tomivosertibの活性は以下の方式により検査点阻害剤の薬剤耐性の重要な機序を解決した

結論的に、これらの作用は腫瘍の識別を増加させ、免疫反応を回復し、反応の持続性を高め、抗腫瘍免疫を保護することによって、検査点阻害剤を補充することができる。

3

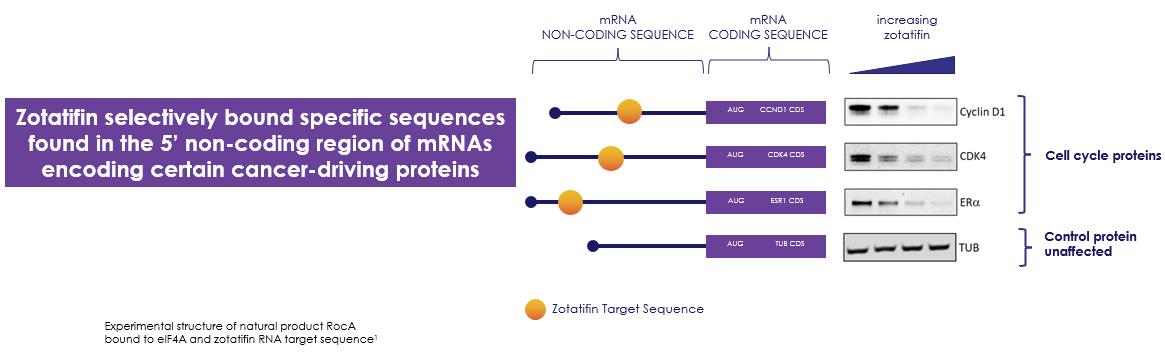

ゾチフェンは高効率で選択的なeIF 4 Aヘリカーゼ阻害剤です

著者らの第二の候補製品であるゾタフェンはeIF 4 Aを抑制することを目的とした小分子であり、現在固形腫瘍患者の1/2期臨床試験で評価されている。EIF 4 Aは複雑な二次構造を解くことを担当し、あるmRNAの5‘非翻訳領域(“UTR”)に発見されたヘリカーゼである。この解離は1つの調節制御ステップであり、重要な蛋白質の有効な刺激産生を招き、正常細胞を成長シグナルに反応させ、そして腫瘍細胞の中で上昇させる。腫瘍細胞中のeIF 4 Aによって制御されているタンパク質は、現在標的治療によって解決されている多種の癌蛋白を含み、現在標的治療に利用可能な癌蛋白、および薬剤耐性機序としての標的治療がよく上昇するいくつかの蛋白がない。これらの癌蛋白のいくつかは垂直シグナル経路で協同作用し、腫瘍の成長、増殖と癌の生存を推進することができ、ある乳癌と非小細胞肺癌を含む。著者らの臨床前研究において、著者らは多くのゾチフェンによって阻害された蛋白質がその識別されたmRNA 5‘端非コード領域に共通の異なる翻訳開始制御エレメントを有することを発見した。著者らの臨床前データは、体外生理濃度のゾタフェン抑制は細胞中の約5%のmRNAの翻訳にしか影響しないことを示した。また,これらの翻訳開始制御エレメントは,タンパク質合成に含まれるアミノ酸のコード配列を決定する前のmRNAに位置し,コード配列とは独立しているため,それらの阻害はタンパク質変異変異体とは独立している。著者らはすでにER+乳癌、FGFR+乳癌とKRAS突然変異NSCLCの中で多数の2 a期拡張行列を起動し、ゾタフェンは単一薬物であり、連合標的薬物でもあり、現在ER+乳癌の連合治療に集中している。つまり,米国では,我々2 a期拡張キュー登録基準に適合する乳癌と非小細胞肺癌患者の推定目標人口総数は約82,000人であると信じている。

EIF 4 E−ファイザーとのグローバル協力

我々の第3のプロジェクトはeIF 4 Eの阻害剤の開発に集中しており,現在ファイザーによるファイザープロトコルによる開発が行われている。ファイザーは現在主要候補製品のIND起用研究を行っている。これまで、ファイザー協定によると、4200万ドルを受け取り、将来的には4.65億ドルの記念碑的支払いと潜在的な販売特許使用料を受け取ることができるかもしれない。

私たち独自のSTRI-私たちの翻訳仕様技術プラットフォームを使って

私たちは私たちの独自の選択的翻訳規制技術プラットフォームを使用して私たちの候補製品を発見した。また、eIF 4 Fの複雑で成長に依存した翻訳制御の専門家である創始者と協力者チームを結成した。翻訳制御の疾患における重要性は製薬業界でますます認識されており,STRIに重点を置いた癌治療法の開発の最前線にあると信じている。著者らの独自の選択的翻訳制御技術プラットフォームを利用して、著者らは多種の腫瘍タイプと他の疾病における翻訳上昇の遺伝子の理解を開発した。これにより,意義のある臨床効果を有する可能性のある治療介入点を決定し,これらの関与点で作用する可能性のある候補製品に最も反応する可能性のある患者集団を決定することができる。著者らは、翻訳制御生物学に対する深い理解に加え、著者らの複雑かつ集中的な構造に基づく設計と薬物化学の計算化学方法に加えて、著者らは翻訳制御療法という新興領域の先鋒領域で重要な優勢を獲得し、そして巨大な進入障壁を創造したと信じている。私たちは現在、私たちの既存の候補製品の臨床開発に資源を集中させる予定です。

私たちは強力な物質構成と他の知的財産権を持っていて、私たちの候補製品とその用途をカバーして、世界の主要市場の知的財産権を通じて私たちの候補製品と私たちの技術プラットフォームを保護するように努力しています。

4

戦略.戦略

STRIの開発を継続し,最終的に商業化し,多様なタイプの癌の治療に利用することを目標としている。私たちの目標を達成するために、私たちは次のような戦略を取るつもりだ

5

わが社の起源とチーム

著者らは2012年にDavide Ruggero博士とKevin Shokat博士実験室の先駆的な研究に基づいて著者らの会社を設立し、その後カリフォルニア大学サンフランシスコ校の翻訳解析技術の独自応用許可を得た。著者らの科学創始者と管理チームは業界のベテランから構成され、彼らは腫瘍とその他の疾病領域のすでに発売された小分子薬物、単抗療法と細胞療法の発見と開発に重要な役割を果たし、Adcetris、アバスティン、Cabometyx、Cellcept、Cotellic、Inlyta、Tecentriq、ToradolとViraceptを含む。

翻訳制御とeIF 4 F複合体の腫瘍における作用

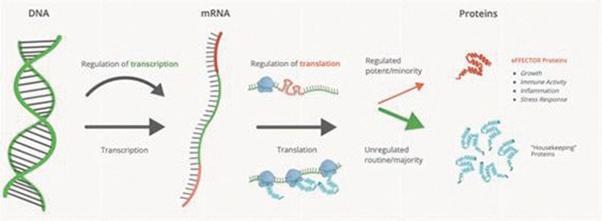

図2:遺伝子発現の過程.

ヒトゲノムに含まれる情報は,遺伝子発現と呼ばれるプロセスによって細胞行動を指導し,この過程でRNAにコードされる命令がタンパク質の合成を指示するために用いられる。遺伝子発現の2つの重要なステップは転写と翻訳である(上図2参照)。転写はDNA配列をメッセンジャーリボ核酸に複製するが,翻訳はその後メッセンジャーリボ核酸配列を用いてタンパク質合成を指導する。60年以上前、DNAからRNA、そしてタンパク質への情報の一方向流動がフランシス·クリークによって分子生物学の中心教条と命名されて以来、生物学者は転写を遺伝子発現制御の主なポイントとしてきた。最近、私たちと私たちの科学創始者は、翻訳が細胞中の一部のタンパク質の過剰生産の重要な制御ステップであり、薬物開発に適していることを証明した。翻訳制御は通常機能関連蛋白の発現を制御し、これらの蛋白は細胞生理に深い影響を与えることができ、細胞成長、分裂と免疫細胞機能を駆動する細胞外と細胞内シグナルに対する反応を含む。これらの効果蛋白発現を破壊する翻訳制御は多くの疾病の発生と発展を招くことができる。

癌では,eIF 4 F複合体の異常活性化により,ある厳格に制御されたmRNAの翻訳がしばしば失調し,発癌蛋白の産生を招き,制御されない成長,免疫逃避と転移を特徴とする悪性腫瘍を引き起こす。われわれの治療法は,腫瘍が自身の利益のためにハイジャックする過程の翻訳制御を回復し,正常な細胞機能を維持することができると信じている。翻訳制御の過程は腫瘍細胞とT細胞に発生し、身体の免疫系からの逃避を含む腫瘍の生存と成長に重要である。腫瘍細胞および/またはT細胞に作用することによって、我々の候補製品は、癌の進行を推進する多くのタンパク質の産生を調節することができ、単一の治療剤に複数の標的治療および/または免疫治療の利点を結合することが可能である。

著者らはすでに、免疫反応を弱める複数の過程を担当し、検査点蛋白の上昇と抗原提示蛋白の下方制御を含み、翻訳調節によって制御されていることを発見した。健康な組織では,免疫活性化後にバランス,非自己破壊の基調を保つためには,免疫反応の能力を弱めることが重要であるが,腫瘍を免疫検出や破壊から脱出させることも可能である。T細胞を再プログラミングし、腫瘍を免疫媒介破壊から脱出させる因子の翻訳を阻止することにより、腫瘍をより効率的に攻撃するために、患者の免疫系を放出することができると信じている。

6

EIF 4 F複合体は癌中の2つの最も頻繁に突然変異するシグナル経路であるPI 3 K-AKTとRas-MEK経路--の中心接続点であり、1つの中央ノードを代表し、SELECT mRNAを蛋白質に翻訳することを担当し、蛋白質は重要な疾病駆動過程中によく発生する原因である(以下図3参照)。また,T細胞におけるMNKとeIF 4 F複合体の持続的な活性化は不全や機能障害を引き起こす。著者らの独自の選択的翻訳制御技術プラットフォームはすでに、ある疾患状態、例えば癌は、MNKとeIF 4 F複合体の大幅な上昇を招き、それらは共に多種の腫瘍成長と増殖を推進する癌蛋白の産生を活性化し、及びT細胞不全と機能障害を招く免疫抑制蛋白の産生を引き起こすことを証明した。これらの病原性蛋白は重要な翻訳制御因子によって制御され、著者らの3つの標的:MNK、eIF 4 AとeIF 4 Eを含む。MNKはシグナルと生存において重要な役割を果たすキナーゼであり、腫瘍免疫反応を減少或いは下方制御することが知られている遺伝子を調節する。MNKはリン酸化eIF 4 Eの末端キナーゼであり、eIF 4 Eは翻訳開始を担う複合体の重要な成分であり、eIF 4 Aは翻訳前にmRNA構造を解くことを担当する。著者らは、MNK、eIF 4 A、およびeIF 4 Eの各々が、腫瘍生物学および疾患サブセットの異なる態様に影響を与える機会を提供するために、非常にユニークなmRNAサブセットの翻訳を選択的に調節することを発見した。

図3:エフェクターの標的は、発癌シグナル経路とそれらが産生するタンパク質との間の重要なノードに位置する。

細胞外信号

EIF 4 F複合体中のキー翻訳調節因子を標的とした癌治療により治療結果を改善する高い潜在力が見られた。これらの翻訳調節因子を標的として癌を治療することは,単一翻訳蛋白活性を抑制するための計画に対して,我々の候補製品が腫瘍により広範な治療影響を与えると信じている。腫瘍成長と身体の腫瘍に対する反応を駆動する機能関連蛋白質の発現を調節することによって、著者らの候補製品は腫瘍と免疫細胞に影響を与えることを目的とし、著者らはこれらの影響は現在の標的或いは免疫療法の多くの局限性を解決できると信じている。

我々の発展計画は

我々はeIF 4 F複合体に対する一連の選択的小分子STRIを開発しており,これらの複合体は現在の治療が限られているか,あるいは利用できないいくつかの重要な癌タイプの現在の標的または免疫療法のいくつかの限界を克服する可能性があると信じている。

7

主要な候補製品:高効率で高選択性のMNK阻害剤Tomivosertib

Tomivosertibの概要

Tomivosertibは1種の経口小分子MNK阻害剤であり、開発中であり、抗PD-(L)1の併用による固形腫瘍患者の治療に用いられている。MNKはeIF 4 F複合体を活性化し、T細胞の多種の免疫抑制因子の産生を制御し、PD-1、PD-L 1、TTM 3、LAG 3とIL-10を含む。MNKを阻害することによって、Tomivosertibは、不全および機能障害を遅延させるためにT細胞を再プログラミングするように設計され、腫瘍細胞に対するより強い能力を提供する。われわれが完成した2 a段階CPI−A臨床試験では,17名の非小細胞肺癌患者に対してトミフザ置換併用抗PD−(L)1治療の評価を行った結果,トミソチブは以前の抗PD−(L)1治療が無効な患者のMPFSを有意に延長できることが示唆された。また,2020年9月までに研究が完了し,この17名の患者のうち2名(12%)にPRが確認され,そのうちの1名はその後CRが確認され,3名目の患者は腫瘍が28%消退した。この臨床試験では,トミフザチブの耐性は一般に良好であった。これらの結果に基づいて、2021年第2四半期に、著者らはKickStartの患者登録を開始し、これはトミフサーチブとペブロリズマブの併用による転移性非小細胞肺癌患者の二重盲検、無作為、プラセボ対照の2 b期試験である。2024年4月初めにKickStart試験の背線データを報告する予定である。

市場のチャンス

肺癌は米国で2番目によく見られる癌(皮膚癌を含まない)であり、癌死亡の主な原因でもある。国立癌研究所では,2022年の新規肺癌症例は23.7万例を超えると推定されている。非小細胞肺癌は最もよく見られる肺癌亜型であり、すべての肺癌診断の82%を占める。現在、約75%の非小細胞肺癌患者の腫瘍は1種の特定の操作可能な突然変異が不足しており、この突然変異はすでに許可された突然変異特異的標的治療に役立つかもしれないが、これらの患者は抗PD-(L)1を転移性非小細胞肺癌の第一線の治療の一部として受ける資格があるかもしれない。2022年、抗PD-(L)1療法の全世界市場価値は350億ドルを超え、その半分近くが転移性非小細胞肺癌患者の治療に応用されている。検査点阻害剤治療は各種の癌患者に対して非常に有効であるが、これらの薬物は通常治愈できず、大多数の患者は最終的に検査点抑制剤治療の方面で進展を得て、新しい第一線の連合治療が必要であることを強調し、これは長期的な持続的な利益を得る患者の割合を増加させ、そして他の患者の進展を遅らせる可能性がある。米国では約27,000名の転移性非小細胞肺癌患者のPD−L 1発現が50%と推定されており,米国では40億ドルの市場機会を代表していると推定されている。TomivosertibはPD−L 1発現レベル1−49%の患者の治療にも利用できると信じており,米国では別の50億ドルの市場機会を代表していると予想される。

PD-L 150%の設定は米国と世界で巨大な市場機会を提供し、膀胱癌、腎細胞癌またはMSI-H癌などの他のチェックポイント敏感癌を含むTomivosertibの開発を拡大する機会が多いと信じている。

高選択性MNK阻害剤Tomivosertibの発明の概要

著者らは広範な薬物化学研究を行い、構造に基づく薬物設計を結合し、トミフザチブが著者らの主要な候補製品であることを確定した。Tomivosertibは酵素分析においてMNK亜型MNK 1とMNK 2に対して効率的かつ選択的なMNK阻害作用を示し,その半数抑制濃度(IC 50)は1−2ナノモル(1リットル当たり10億分の1モル)であり,可逆的なATP競合作用機構によりこのキナーゼを抑制した。TOMIVOSERTIBで腫瘍細胞株を処理したところ,eIF 4 Eセリン209位のリン酸化レベルは用量依存的に低下し(IC 50=1.4−21.5 NM),これは先の研究結果と一致する,すなわちこの部位のリン酸化はMNKに完全に依存する。また、インビトロ試験において、トミフザチブは、MNKに対して高い選択性を有する阻害剤であることが証明され、MNKに対する効力は、2種類のプロテインキナーゼCLK 4およびDRAK 1に対する効力よりも約100倍高く、残りの412個の試験されたキナーゼ標的に対する効力よりも1000倍以上高い。

Tomivosertibの設計目的はMNKを抑制し、それによってT細胞中のeIF 4 Eのリン酸化とMAPKシグナル下流eIF 4 F複合体の活性化を阻止し、そして選択的に特定のmRNA sの蛋白翻訳を調節することである。トミフザチブ抑制作用の影響を全面的かつ定量的に測定した

8

多種の腫瘍細胞系と免疫細胞タイプに発現するmRNAの翻訳。この研究において、MNKは既知の重要な免疫チェックポイント蛋白とサイトカインの発現を制御することによって、抗腫瘍免疫反応の調節に重要な役割を果たし、これらの蛋白とサイトカインは免疫抑制の腫瘍微小環境を創造し、共に免疫細胞の機能を制限した。

また、免疫能を有するマウスで行われた同遺伝子マウスモデルおよび遺伝子工学マウス癌モデル、およびヒト細胞の増殖を可能にするために免疫系が損傷したマウスに移植された複数の異種移植モデルを含む、複数の体内腫瘍モデルにおいてTomivosertibを試験した。この群の体内前臨床試験により、著者らはトミフゼチブの単一薬物治療として免疫活性マウスモデルにおいて広範な抗腫瘍免疫反応を誘発し、トミソチブ投与量停止後の持続的な抗腫瘍免疫を誘導することを証明した。

Tomivosertibの作用機序:免疫系を刺激して腫瘍殺傷力を増強する

これまで、著者らが収集した臨床前と臨床データにより、トミフセテと抗PD-(L)1阻害剤の併用は検査点阻害剤に対する耐性機序を克服でき、それによって検査点阻害剤に対する敏感性を増強することができることを表明した。著者らの臨床前研究により、MNKの体内と体外での抑制はT細胞エフェクター反応を広く増強できることを表明した。重要な細胞内シグナル経路を遮断することによりT細胞を再プログラミングする機序により,Tomivosertibが証明されている

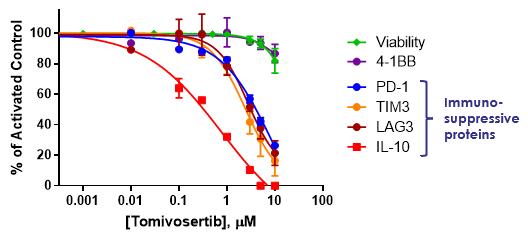

臨床前研究において、臨床関連濃度のトミフザ置換はPD-1、PD-L 1、TTM 3、LAG 3とIL-10を含む多種の免疫抑制蛋白を同時に低下させることが証明され、以下の図4に示す。特に,活性化された初代ヒトT細胞インキュベーション濃度と増加したトミフサーチペアはT細胞枯渇に関連する複数の検査点に対して用量依存性の抑制を示し,統計学的意義(P)を達成した

図4:Tomivosertibは複数のチェックポイント蛋白と免疫抑制IL-10を下方制御した。

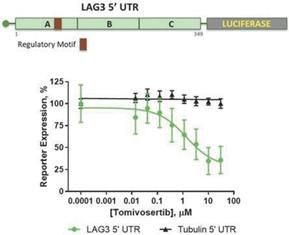

下方制御の分子機構を探索するために,LAG 35‘UTR配列をルシフェラーゼレポーター遺伝子解析に置き,Tomivosertibが増加した場合にT細胞におけるルシフェラーゼの発現を評価した結果,ルシフェラーゼ蛋白レベルはTomivosertib濃度の増加とともに低下し,統計学的意義(P)に達することが分かった

9

図5:Tomivosertib下方制御タンパク質収量は、チューブリン5‘非翻訳領域と比較してLAG 3 5’非翻訳領域に対して選択的であった。

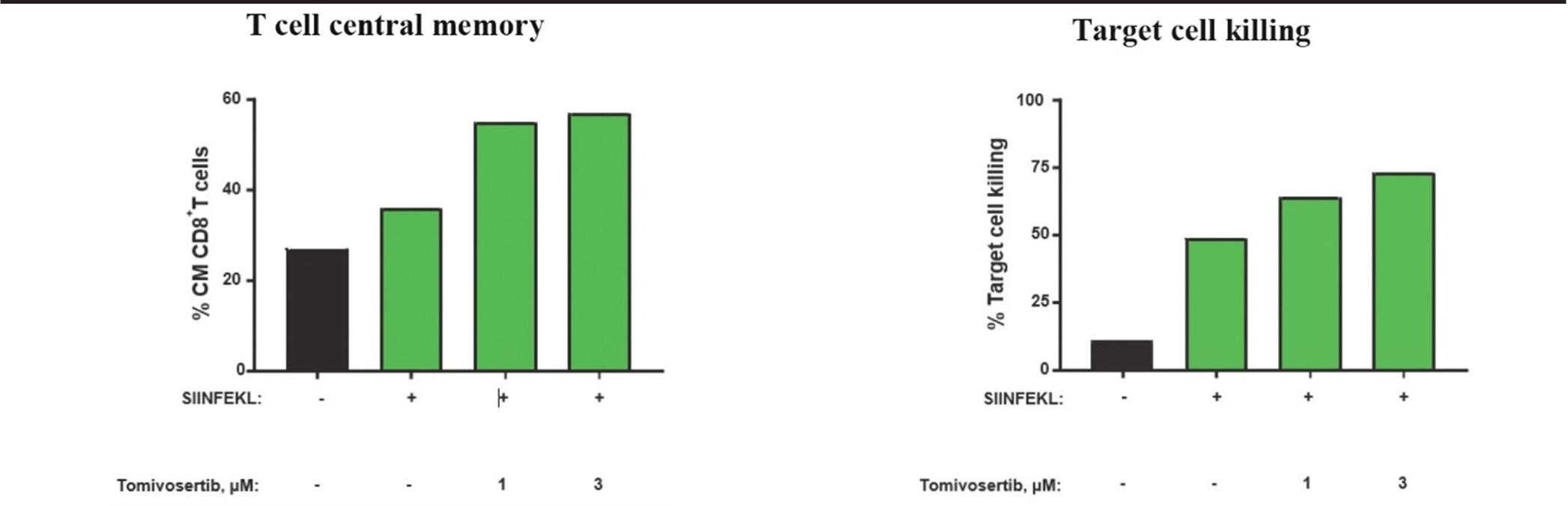

TomivosertibのT細胞機能への影響を知るために,マウスまたはヒトT細胞集団を用いて,SIINFEKL,オボアルブミンから抽出したポリペプチド,あるいはヒト蛋白CD 19をそれぞれ認識し,以下の図6に示す。マウスでは,CD 44とCD 62 Lを高発現する細胞をマーカーとして,トミフザチブ濃度を増加させた場合に工程T細胞からなる脾細胞を刺激し,T細胞の中央記憶を増加させ,オボアルブミンポリペプチドを担持する標的細胞へのキラーを増加させることができる。同様に,CD 19を標的としたヒト工学T細胞がトミフザチブ濃度を増加させると刺激され,幹細胞記憶T細胞プールが増加し,これはヒト表面マーカーCD 45 RA+CD 27+で定義され,CD 19を発現する標的細胞へのキラーが増加する。

図6:Tomivosertibは中央記憶と幹細胞記憶T細胞バンクを増加させ、標的細胞殺傷を増強する。

マウス.マウス

10

人間

* p

したがって,トミフザチブの治療は,T細胞不全や機能障害を引き起こす多様なタンパク質や因子の産生を抑制し,記憶T細胞プールを増加させ,T細胞の標的細胞への殺傷を増加させることが証明されている。

臨床前モデルにおいて、Tomivosertibは単一薬物として免疫記憶を誘発し、抗PD-1活性を増強することが証明された

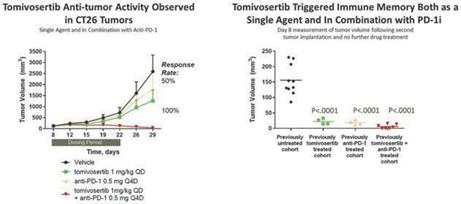

Tomivosertibの免疫増強特性が抗腫瘍活性を招くことができることを証明するため、著者らは免疫系の完全なマウスに臨床前研究を行い、そして同遺伝子腫瘍CT 26をそれらの体内に移植した。これらの腫瘍マウスは、その後、トミフセテ、マウスバージョンの抗PD-1抗体、または2つの薬剤の組み合わせを投与される(以下図7参照)。投与期間はいずれも2週間であった。これらの実験は,対照未治療マウスと比較して,トミフザチブ単独または抗PD−1で治療したマウス腫瘍が約50%減少し,両者の結合によりすべての治療を受けたマウスの腫瘍が完全に消退したことを示している。免疫記憶の作用を証明するために、さらなる薬物治療なしに、腫瘍消退を示す各キュー内のマウスが再挑戦され、追加のCT-26腫瘍細胞が対側翼に注入された。その結果、これらのマウスは、単一トミフザチbで前処理したマウスと、トミフザチbと抗PD-L 1を併用して治療したマウスを含み、その後の腫瘍攻撃に抵抗することができ、免疫記憶の増強が新しい移植腫瘍の成長を阻止できることを示した。CT 26モデル中の更なる薬効学的バイオマーカーは、トミフザ置換治療はまた腫瘍内効果CD 8+細胞毒性T細胞と免疫抑制制御性T細胞FOXP 3+の比率を増加させ、そして腫瘍内免疫抑制M 2マクロファージの減少を招くことを示した。つまり,これらのデータはトミフザチブが免疫系を増強し,腫瘍成長の持続的な抑制を招いていることを示している。マギル大学の独立した研究者が最近発表した論文でも、T細胞および他の免疫細胞をさらに活性化することによって、MNKを遮断することは、いくつかの黒色腫マウスモデルにおいて強力な免疫活性化および腫瘍消退をもたらすことができることを示している(JCI,2021)。

11

図7:臨床前の研究により、トミフザチブガ抗PD-1阻害剤はすべての動物の退化を招くことができ、そして腫瘍の再攻撃時に免疫記憶を維持することができ、単一薬物としても同様である。

Tomivosertibは様々な種類の細胞に作用し、免疫反応を推進する

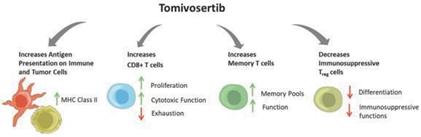

我々のデータおよびマギル大学からの最新のデータは、複数の免疫細胞タイプを遮断するMNKが免疫系による癌細胞の死滅に広く関与していることを示している(以下図8参照)。これらの免疫活性を促進する機序は、(1)T細胞上の複数のチェックポイント蛋白と免疫抑制サイトカインを低下させること;(2)樹状細胞の抗原提示を増加させること;(3)CD 8+T細胞の細胞毒機能を増強し、T細胞の枯渇/機能障害を阻止すること;(4)T細胞記憶池を拡大することを含む。つまり、これらの作用は、腫瘍の識別を増加させ、免疫反応を回復させ、反応の持続性を向上させ、免疫持続性を維持することによって、検査点阻害剤を補充することができる。

図8:Tomivosertibは多種の細胞タイプに作用し、免疫反応を推進することを目的としている。

これらの知見から,トミフセ代替は,患者のチェックポイント阻害剤使用のメリットを拡大し,チェックポイント阻害剤の反応を停止した患者へのメリットを回復させることで,現在の癌免疫治療を改善する可能性が考えられる。

癌患者の第1期用量逓増試験と健康ボランティアの食物効果研究

著者らはそれぞれ固形腫瘍とリンパ腫の中で2つの独立した第1段階用量逓増臨床試験を行い、トミフザチブの安全性、薬物動態学、薬効学と腫瘍制御を評価した。各試験の主な終点は、MTDを確立し、推奨される2期用量(“RP 2 D”)を決定することである。

著者らの固形腫瘍の第一段階の用量増加試験において、著者らは標準看護治療の方面で進展を得た転移性固形腫瘍患者を募集した。この試験からRP 2 Dを200 mg,1日2回(BID),絶食時に服用したカプセル製剤を決定し,その後,この用量レジメンを用いて2 a期CPI−A検討を行った。このような患者では,トミフ司チブ単一療法の耐性が一般的に良好であることが分かった。最もよく見られる急診副作用は吐き気、嘔吐、無力、便秘、消化不良と振戦である。投与量がRP 2 Dを超えると、これらのAEsの発生率と重症度はもっと高い。全体的な薬物動態学的暴露は用量の増加に従って増加し、半減期は約12時間であり、BID方案を支持する。

12

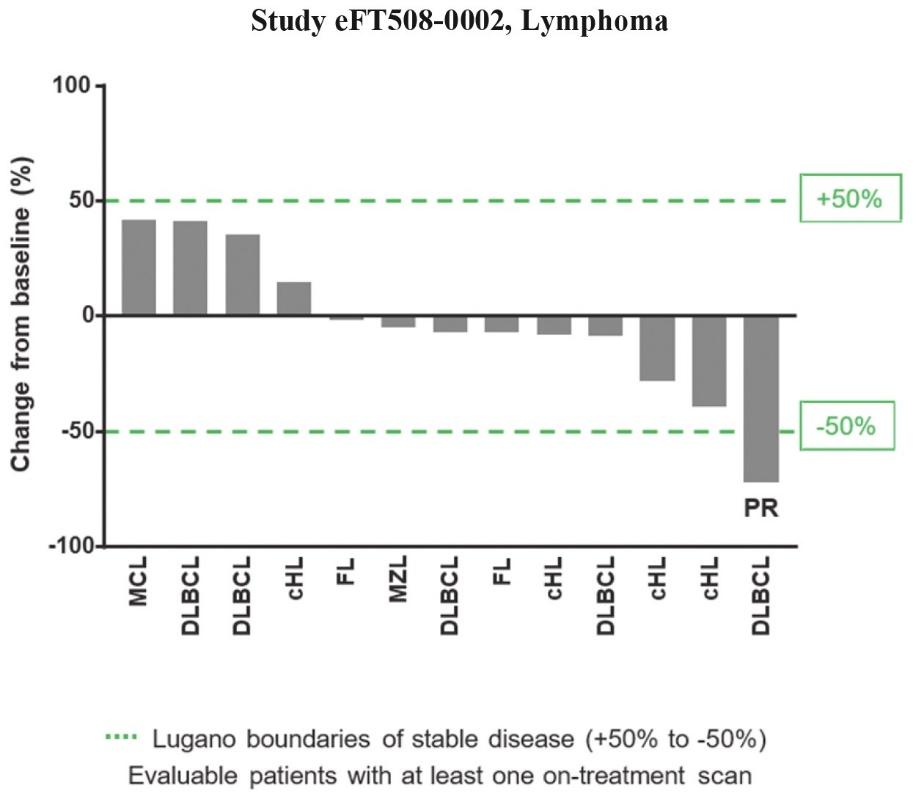

著者らのリンパ腫の第一段階用量増加試験において、著者らはB細胞悪性腫瘍患者を募集し、主にリンパ腫患者であり、彼らは標準看護治療方面で進展を得た。この試験は最初に2つの用量レベルの安全性をテストし、1日300 mgまたは450 mg(QD)と200ミリグラムBIDまたは300 mg BID、その後RP 2 D、200 mg BIDカプセルで限られた拡張を行った。本研究では,MTD 200 mg Bidカプセル絶食を確立した。RP 2 D拡張キューにおいて、患者が経験する最もよく見られる副作用は、吐き気、嘔吐、高カルシウム血症、および疲労である。200ミリグラムBIDカプセル製剤を受けた患者は、リンパ腫のルガノール基準に従って、治療後のスキャンと比較して、腫瘍サイズが少なくとも50%減少したことを確認したPRを得た(以下図9参照)。この患者は以前R-CHOP(メロワ、シクロホスファミド、アドリアマイシン、ビンクリスチンとプレドニゾロンの化学療法連合方案)と自己幹細胞移植の放射線学的進展を経験した。8人の患者の病状が安定していることは、彼らの腫瘍評価がリンパ腫のベースラインレベル+/-50%より既定の限界内に維持され、新しい病変が出現せず、その中の何人かの患者が最初に腫瘍体積の縮小を示したことを意味する。入選した19名の患者のうち,13名の患者が少なくとも1回の治療走査を行い,放射線学的評価が可能であった。彼らの全体的な最適応答を以下の図9に示す.

図9:第1段階用量増加試験は複数の腫瘍消退患者を含む。

また,末梢血単球および治療前および治療中の腫瘍生検組織における薬効学的結果は,MNK阻害マーカーリン酸化eIF 4 EがRP 2 Dで有効に抑制されていることを示している。RP 2 Dでは,治療前と治療中の生組織標本(以下図10参照)のリン酸化eIF 4 E免疫組織化学(“IHC”)のMNK標的に対する抑制程度は90%から100%であることが観察された。

13

図10:患者の生検サンプルから、MNK活性化マーカーが腫瘍において下方制御されていることを示す

また,トミフサーチブの絶食および摂食条件下での薬物動態分布を評価するために,健康ボランティアの2つの健康ボランティアの食物効果研究を完成させた。これらは、同じ患者の2つの異なる用量のトミフザチブ(100 mgまたは200 mg)における薬物曝露状況を評価する単回用量交差研究であり、各用量は食品と一緒に服用するか、または食物と一緒に服用しない。これらの研究の結果,食物はトミフゼチブの血液曝露濃度を約2倍に増加させることが確認され,食物とともに100 mgを服用したトミフザチブ曝露は,食物を服用しない200 mgに相当することが示唆された。患者を容易にするために,われわれの2 b期KickStart試験では,トミフザチブのRP 2 D投与量は100 mgとなり,BIDは食物とともに服用した。

Tomivosertib併用チェックポイント阻害剤の2 a期試験

抗PD−(L)1単一療法を開始したが反応しなかった被験者におけるトミフザチブの作用,すなわちRECISTの治療基準,すなわち進行性疾患(PD)への進展,あるいは標的腫瘍サイズの20%以上の増加,あるいは12週間の抗PD−(L)1治療を受けたが,PRやCRの証拠はない2 aCPI−A期試験を行った。この試験では,異なる腫瘍タイプを有し,これまでにFDAが承認した抗PD−(L)1療法の適応がある39名の患者を募集した。これらの患者のうち,17名の抗PD−(L)1治療を受けた患者のうち17名の原発癌型の非小細胞肺癌と進行転移があり,そのうち16名はトミフザ置換に加入する前にRECISTのPD基準に適合していた。我々のレジメンによれば、被験体は、彼らのバッグ挿入に従って抗PD-(L)1治療を継続し、治療レジメンを中断せず、次いで、彼らの次の所定の抗PD-(L)1治療7日前の絶食7日前にトミフセテ200 mg、2回/dの投与を開始した。この試験の主な目標は安全性と抗腫瘍活性を評価し,PFSとORRで測定することである。全体的に言えば、トミフセテと抗PD-(L)1の併用治療の全体的な耐性は良好であった。発生した副作用はトミフセチブと抗PD-(L)1単剤治療のAE値とほぼ一致した。最もよく見られる副作用は吐き気、無力、振戦、嘔吐、及びアスパラギン酸トランスアミナーゼとアラニンアミノトランスフェラーゼの上昇であり、この2種類の代謝酵素の血液中のレベルは肝機能の測定基準として追跡されている。これらのAEsの重症度は一般に1級または2級である。

2 a段階研究では、87%(39人中34人)の被験者がトミフザ置換に関連する可能性のある有害事象を経験した。最もよく見られる有害事象は>20%の対象で発生し、トミソスタットに関連する有害事象は、吐き気、16(41.0%)対象、15(38.5%)対象振戦、11(28.2%)対象疲労、9(23.1%)対象嘔吐を含む。2 a段階研究では,28%の対象者がトミフサーチリングに関与する可能性のある3段階有害事象を経験した。トミソス置換に関する3級以上の特定不良は発生しなかった。2名の患者は、アラニントランスアミナーゼの上昇、クレアチンホスホキナーゼ(1種の代謝酵素、その血液レベルが筋肉組織に対する薬物作用の潜在的な指標と評価されている)の増加、および皮疹の3級有害事象を経験した。

合計登録された39名の患者のうち,3名(7.7%)がRECIST 1.1基準によりPRを確認したり,腫瘍評価が30%以上減少したりした。確定診断されたPR患者のうち、2人の患者は非小細胞肺癌を有し、1人の患者は腎臓癌を患っている。また,胃癌患者として登録されている患者は1名のみであり,トミフザチブを加えたところ,標的病変は66%減少した。腎癌として登録された5名中1名(20%)がPRと診断された。17名の非小細胞肺癌患者のうち,トミフザ置換は,以前抗PD−(L)1治療を行っていた患者のMPFSを大幅に延長した。また,2020年9月までに研究が完了し,17名の非小細胞肺癌患者のうち2名(12%)にPRが確認され,そのうちの1名は研究完了後も確認されたCRを獲得し続け,3名目の患者は腫瘍消退28%であった。NSCLC患者は研究開始前に多くの治療を受けており,中央値はこれまでの2つの治療,16

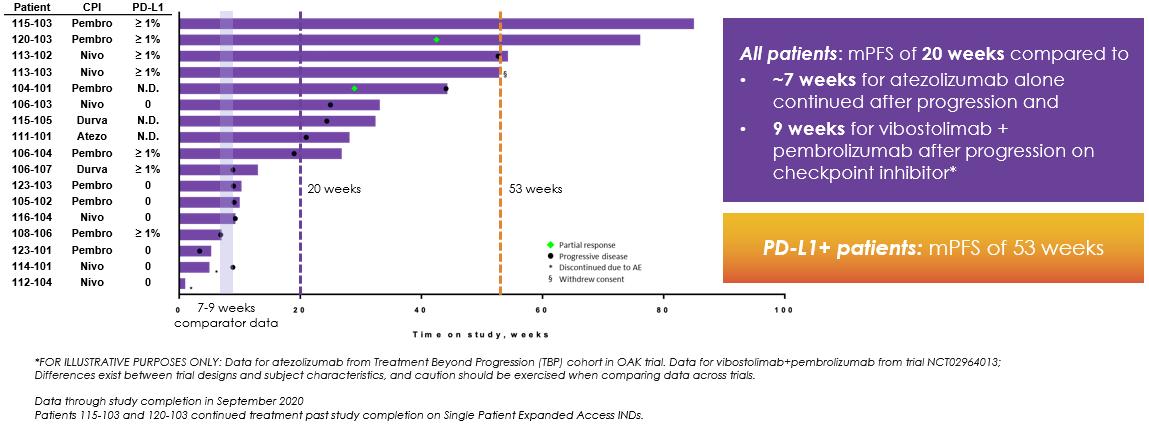

14

非小細胞肺癌患者17名(94%)では,トミフザ置換を加える前にPD−(L)1がRECIST進展し,もう1名の腫瘍サイズが13%増加し,RECIST進展に分類されなかった。17例の非小細胞肺癌患者のMPFSは20週間であった(以下図11参照)。また,PD−L 1発現レベルが1%(PD−L 1>1%)より大きいことが知られている患者のMPFSは53週であり,免疫反応性腫瘍であることが示唆された。われわれのデータベースから,患者の特徴はPd−L 1=0,Pd−L 1>1%あるいはPd−L 1未知である。対照的に,FDAによるPD−L 1承認をきたした阻害剤であるアゾールズマブを二線プラスとして非小細胞肺癌患者を治療した3期OAK試験では,初期RECISTを超えて進展しアトゾールモノクロナル抗体治療を継続した患者(n=168)の平均利益期間は約7週間であった。そのため、非小細胞肺癌患者にトミフザチブを添加した後に観察された利点は歴史対照患者のほぼ3倍であった。また,もう一つの免疫抑制チェックポイント蛋白TIGITに対するVibostolimabをPembrolizumabを服用した患者のPembrolizumabに加えたところ,9週間のMPFSが認められた。しかし,トミフザチブはこれらの薬剤との対面臨床試験では検討されていないため,研究案,条件,患者群の違いにより,これらのデータを直接比較することはできない可能性がある。

図11.水泳者のグラフは,非小細胞肺癌患者のトミソスタット抗PD−(L)1併用治療の時間長を示している。

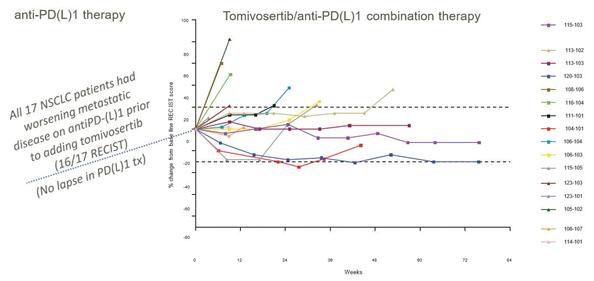

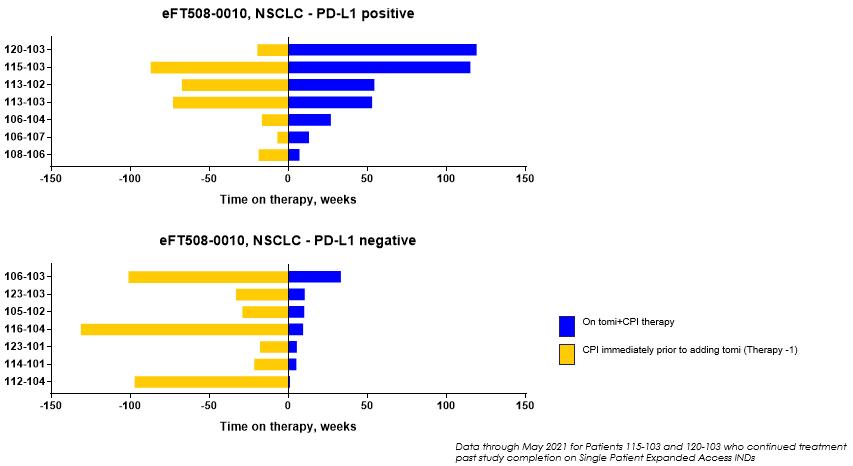

TomivosertibのP 2 A試験における活性の重要な一点は,Tomivosertibを添加する前に抗PD−(L)1治療を行った患者の腫瘍成長軌跡を変化させる能力があることである。以下の図12に示すように,多くの患者がトミフザチブ添加後に標的腫瘍病変が安定しているか消退しており,17名中9名(53%)が少なくとも6カ月のPFS延長を経験しており,一般に臨床的意義があると考えられている。

15

図12:クモ図はトミフザチブに抗PD(L)1単剤治療を加えた標的腫瘍病変の軌跡を示している。

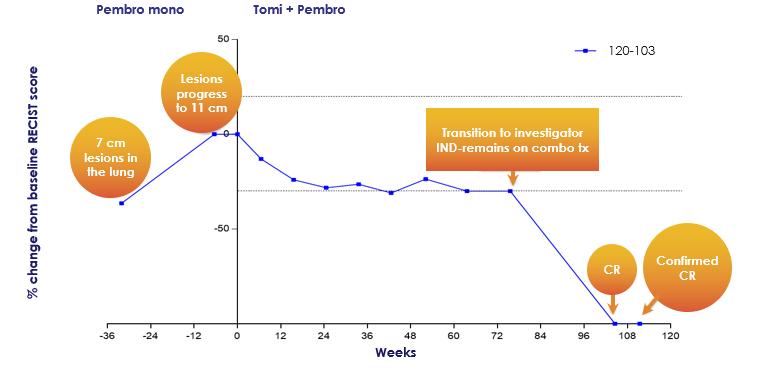

以下の図13に示すように,われわれのNSCLC患者の1人は,われわれのP 2 A試験で約80週間の確認PRを経験し,試験終了前であった。われわれの試験終了後,この患者はトミフザチブとペブロリズマブの使用を継続し,研究者が後援した同情的使用レジメンの下で併用治療を行い,その後確認されたCRを経験したことは,合計約24カ月の併用治療後,2回のスキャンで完全な緩解が確認されたことを意味している。本患者のPD-L 1>50%であった。

[図13]併用治療2年後、トミフザチブおよびペブロリズマブの併用治療が完全に緩和された患者の腫瘍軌跡。

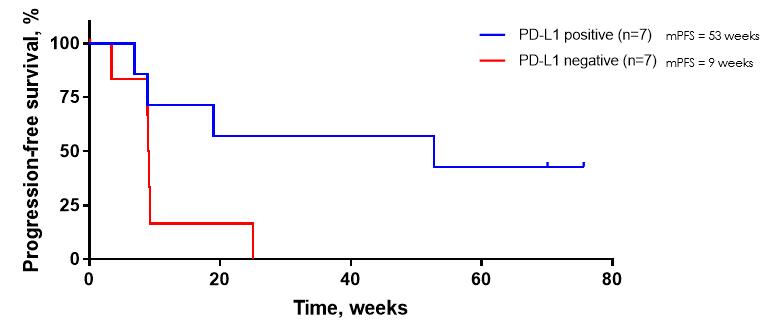

われわれの2 a期試験では,腫瘍がバイオマーカーPD−L 1を発現することが知られている患者は,腫瘍がPD−L 1発現を有さないことが知られている患者に対して優先的な治療反応を示した。非小細胞肺癌患者の抗PD-(L)1治療感受性に対するPD-L 1状態の影響を評価するため、著者らはPD-L 1陽性患者とPD-L 1陰性患者に対してカプラン-マイヤー(KM)分析を行った。17人の患者のうち14人の患者のPD-L 1状態が利用可能であった。KM分析では,PD−L 1陰性患者のMPFS 9週と比較して,PD−L 1陽性患者のMPFS 53週のトミフザチブのメリットが最も高く,この値は他と最も高かった

16

進行後に抗PD−(L)1治療のみを受けた患者の試験(以下図14 a参照)。この相関はトミオスタットのT細胞枯渇逆転と免疫系の再活性化の機序と一致していると考えられ,PD−L 1陰性患者はわれわれの2 b期KickStart試験から除外した。Tomivosertib治療に対するPD−L 1状態の影響とは逆に,Atezolizumab単剤治療のOAK研究の超越進展行列では,PD−L 1状態は治療効果とは無関係であり,われわれの2 b期KickStart試験では,PD−L 1陰性患者の排除はプラセボ+臭化リズマブと比較してTomivosertib+Pembrolizumab群の治療効果を有意に増強する可能性が示唆された。PD−L 1陽性患者のトミフザチブ利得濃度はさらに竜巻図に示され,トミフザチブ添加後の治療時間は,それに続く抗PD−(L)1治療時間と比較して示されている。PD−L 1陽性患者ではトミフザ置換添加後の治療時間は以前の治療時間と同等かそれ以上であったが,PD−L 1陰性の患者ではトミフザ置換添加後の治療時間は前の治療時間よりも短かった(以下図14 b参照)。

図14 a:われわれのP 2 A試験において,PD−L 1陽性とPD−L 1陰性患者との差を示すKaplan Meier曲線。

17

図14 b:われわれのP 2 A試験において,竜巻グラフはPD−L 1陽性とPD−L 1陰性患者の差を示している。

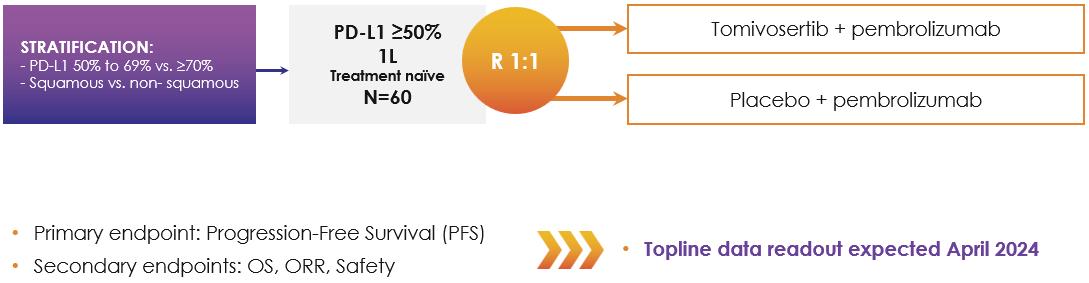

KickStart−PD−L 1評価のランダム2 b期実験≥50%

著者らは現在転移性NSCLC患者のKickStartを評価しており、これはランダム、二重盲検、プラセボ対照の2 b期臨床試験であり、以下の図15に示す。著者らはこの試験を行い、第一線の臭化リズマブによるPD-L 1 50%の非小細胞肺癌患者の治療にトミフセチブを加えた治療効果と安全性を評価している。KickStart試験では,これまで抗PD−(L)1治療を受けていなかった患者を含め,転移性非小細胞肺癌治療を受けたことのない患者を含め,無作為に1:1に分けてトミフザ置換と臭化リズマブまたはプラセボ+臭化リズマブの治療を受けた。

KickStart実験では54名の患者を募集し,最初の目標は60人,主な終点はPFSであった。また、OS、セキュリティ、およびORRはサブエンドポイントとして評価される。私たちは2024年4月初めにバックラインデータを報告する予定だ。この分析は37個のPFSイベントの後に行われ,これらのイベントは79%の電力を提供して危険比0.65のpを観察する

図15:非小細胞肺癌一次治療適応で行われているKickStart P 2 b試験模式図。

18

SU 2 C乳癌試験

マギル大学Nahum Sonenberg博士が率いる研究では、Tomivosertibは転移性乳癌合併化学療法の2 a期単腕臨床試験でもテストを行った。私たちはこの実験にトミソサチブカプセルを提供しました。他のすべての費用はカナダ抗癌協会(SU 2 C)の寄付によって全額援助されました。この組織は最初に40人もの転移性乳癌患者を募集する予定であり、これらの患者は承認され、利用可能な治療方法は癌をコントロールする上で無効である。TomivosertibはパクリタキセルやNaB−パクリタキセルと併用した。この試験の主な目的は,単一療法とパクリタキセルとの併用としてのトミフザキの安全性と耐性を評価し,トミソ治療の生物活性指標としての薬効学的効果を評価することである。このグループは19名の患者のみを募集することを選択し,調査者は積極的な薬効学的データを報告するのに十分であると考えている。

西北大学の研究者による急性骨髄性白血病患者の試験

2023年、著者らは、再発/難治性急性骨髄性白血病(AML)患者におけるトミソチブの使用を評価するために、研究者によって開始された第1段階用量漸増試験を開始することを発表した。この試験は西北大学ロバート·H·ルリ総合癌センターで行われ,医学助教授,医学博士ヒラ·ダナーが司会を務める。レオニダス·プラタニヤス医学博士、取締役会社、ロバート·H·ルーリー総合癌センター医学(血液学と腫瘍学)及び生化学と分子遺伝学教授及び医学(血液学と腫瘍学)医学教授ジェシカ·ウルトラマンが試験の共同議長を務める。この試験は,先に発表された結果を利用することを目的としており,これらの結果はトミフザ置換が急性骨髄性白血病モデルにおいて臨床前活性を有することを示している。トミフサーブのAMLへの適切な用量が決定されると、研究者はトミソと万カーネーションとアゾシチジンの併用を測定するために、試験範囲を拡大することを望んでいる。

固形腫瘍におけるTomivosertibの追加探索実験

我々のCPI−AとKickStart実験の前に,Tomivosertibはいくつかの追加的な2 a期試験で評価を行った。2019年、著者らはファイザーとメルクKGaAとの臨床試験と供給プロトコルを通じて、マイクロサテライト安定型結腸直腸癌(MSS CRC)患者におけるPD-L 1阻害剤Avelumabの連合試験を完成した。多発性硬化症結腸直腸癌は免疫学薬物に対して一般的に反応しない。この実験では,最初の10名の患者を含む55名の患者を募集し,トミフザチ連合Avelumabの標準看護用量,最初にTomivosertibを単一治療として受けた15名の患者,TomivosertibとAvelumabの組み合わせの交差使用,TomivosertibとAvelumabの組み合わせを受けた30名の患者を認めた。トミフザチブとアビルモノクロナルの併用耐性は良好であり、投与量は200 mg、1日2回、絶食し、RP 2 Dとした。確定診断されたPRを1例観察し,この典型的な免疫難治性患者群では,25%の患者が12週間を超えて研究を継続した。しかし,Tomivosertibの作用機序に基づいて,Tomivosertibの将来開発をより免疫反応性のある癌に重点を置くことを選択した。この試験に先立ち,16名の患者を抗去勢前立腺癌(CRPC)の単一治療試験に参加させた。このCRPC試験ではPRやCRSは認められず,16名中7名(44%)にSDが認められた。活性が限られているため,この試験を中止し,検査点阻害剤のさらなる開発に重点を置いた。

ゾチフェンは高効率で選択的なeIF 4 Aヘリカーゼ阻害剤です

ゾタファンの概要

我々が臨床開発した第2の候補製品であるゾチフェンはeIF 4 Aの小分子阻害剤であり、eIF 4 F複合体のサブユニットであり、細胞増殖蛋白の翻訳を調節し、これは癌の発癌駆動因子である可能性がある。EIF 4 Aは1種のヘリカーゼであり、SELECT mRNA 5‘端非コード領域中の複雑なmRNA二次構造を解明し、有効なリボソーム結合を許可し、その後mRNAを重要なタンパク質に翻訳する。ゾチフェンは多種の癌蛋白を下方制御することを目的とし、その中のいくつかの癌蛋白の上昇は特徴の良好なフィードバック経路の一部であり、特定の標的治療に対する薬剤耐性を招く。著者らの臨床前実験により、ゾタフェンは単一薬物として作用を発揮することもできるし、いくつかの標的治療と結合して薬剤耐性を防止することもでき、いくつかの乳癌腫瘍タイプとKRAS突然変異のNSCLCなどの重要な適応を含む。私たちはこの試験の初期用量増加部分を完成し、現在ゾタフェンが評価されています

19

ER+乳癌患者のためのフォービスターおよびアベシル(“ZfA三聯体”)の併用は、2 a期開放ラベル拡張キューで使用された。1/2期臨床試験で観察された良好な安全性結果とこれまでに産生された標的接触データを考慮して、著者らはゾチフェンとフルビセトロンの併用によるER+乳癌患者への投与量の増加を回復し、将来の臨床研究においてより高用量のゾチフェンを使用できるかどうかを決定した。2024年第1四半期、ZF二聯体の用量アップグレードが終了し、ZF二結合体のRP 2 Dとして0.2 mg/kgゾタフェンQ 2 Wを確定した。

これまでにER+乳癌患者を含む5つのキューのデータが報告されており,これらのデータはゾタフェンの通常耐性が良好であることを示し,大量に前処理されたER+乳癌患者の部分反応を含む活性シグナルを示している。われわれは6月の米国臨床腫瘍学会(ASCO)2023年年次総会でER+乳癌にZfA三聯体行列を完全に組み入れたTOPLINE結果を報告し,2023年5月3日までにZfA三連体治療を受けた評価可能患者19名中5名(26%)に部分緩解を認め,確定診断された部分緩解4名と未確認部分緩解1例を含めた。また,初めて回復したZF二重用量漸増行列では,3名中1名(33%)に部分反応が認められた。ZfAとZFの組み合わせは全体的に耐性が良好で、多くの有害事象は1級または2級である。12月に開催された2023年サンアントニオ乳癌シンポジウム(SABCS)でZfA三胞胎行列の成熟データを報告し、2023年11月17日までの締め切り、中位PFSは7.4月である。

市場のチャンス

国立癌研究所では,2022年に米国で28.7万例を超える浸潤性乳癌と23.7万例を超える肺癌新例が発生したと推定されている。ER+乳癌はすべての乳癌の約60%或いはそれ以上を占め、非小細胞肺癌は最もよく見られる肺癌亜型であり、すべての肺癌診断の82%を占める。KRAS突然変異肺癌は非小細胞肺癌の約25%を占めると推定されている。転移性ER+乳癌では,現在患者はエストロゲン受容体(ER)やCDK 4/6の阻害剤を用いて治療を行うのが一般的であるが,多くの患者は最終的に進歩する。したがって,治療法を改善する必要がある。KRAS突然変異肺癌において、KRAS G 12 C突然変異亜型に対する選択性阻害剤は、すでに2種類の薬物がFDAの許可を得たが、薬剤耐性が出現し、この薬物は他のKRAS突然変異亜型、例えばG 12 A、G 12 D或いはG 12 Vに対して無効である。

著者らは現在ER+転移性乳癌におけるゾタフェンの研究進展に注目している。われわれの臨床前研究によると,ゾチフェンとER阻害剤(例えばfulvestrant)の組み合わせでER+乳癌患者を治療できる可能性が考えられ,米国では年間約4.2万人の患者がいる。fulvestrantは生体模倣薬であり,アスリコンを含むいくつかの会社で販売されており,後者はFaslodexのブランドで販売されており,乳癌治療に用いられている。また,ゾチフェン,フルビストロング,CDK 4/6阻害剤の三重組み合わせがより良い活性を提供する可能性が考えられる。現在市販されているCDK 4/6阻害剤には,アベシル(Verenzio),Palbociclib(Ibrance),リボリボソーム(KISSALI)がある。また,ゾタフェンは乳癌の他の亜群でもFGFR+とHER 2+亜群を含めて活発であると考えられた。FGFR 2とHER 2はRTKであり,癌を推進する重要なタンパク質である。現在市場にはHER 2、EGFRとFGFRの阻害剤などの多種のRTKの阻害剤がある。しかしながら、RTKおよび/または下流エフェクタータンパク質の産生を変異または上方制御することによって、単一のRTK阻害剤に対する緊急耐性を産生することは依然として挑戦である。臨床前データに基づいて、ゾタチフェンはあるER+乳癌に対して単一の薬物活性を有し、これらの乳癌もHER 2或いはFGFR突然変異が存在し、著者らは全部で約17,000名の患者がいると推定した。

NSCLCでは、著者らはKRAS G 12 Cを抑制する薬物のような単一薬物としてZotatifin KRAS変異NSCLCを開発することを計画している。NSCLC患者の約25%はKRAS活性化変異を発生し、これらの患者を治療するために使用できる薬物は限られている。KRASは多種の活性化突然変異亜型があり、G 12 A、G 12 C、G 12 DとG 12 Vを含み、著者らはアメリカに2.8万名のKRAS突然変異のNSCLC患者がいると推定した。

TNBCにおいて、ベラー医学院が行った臨床前研究により、ゾタフェンはSox 4とFGFR 1の産生を抑制し、インターフェロン関連経路の誘導と腫瘍免疫微小環境の再構築を招き、それによって細胞増殖を抑制することが示唆された。また、ゾチフェンはカルボプラチン(TNBC治療のための化学療法薬)と協同作用し、TNBCの腫瘍進展を抑制することができる。この研究はTNBCにおけるゾチフェンの応用を評価するために重要な理論的根拠を提供し、これは高度に満足されていない需要適応である。

20

ゾチフェンの発明の概要−天然産物を設計とした永続化学的取り組み−

元素.元素

その結果、ゾタフェンが臨床候補薬物として決定された発見過程は、シビスターとログラムA(“ROC A”)で発見された1つの核心薬効団から始まり、この2種類の天然製品は面白い生物活性を示したが、ある類似薬物の特性が不足していた。我々は既存の情報に対して、eIF 4 AとRNAに結合したROC Aの結晶構造を含む複雑かつ全面的な計算分析を行った。さらに、変異解析を使用して、eIF 4 Aにおける結合に必要な重要なアミノ酸、および我々の初期プログラム化合物間の構造-活性関係を決定して、コア薬効団におけるいくつかの置換基の優先配向を決定する。これらの知見は,合成および試験をeIF 4 Aと強い親和性を保持する高い機会の化合物に制限するために有効な過程を行うことができるようにした。これにより,成熟したプログラム化合物類似薬物の特性を与える持続的な発見計画に資源を集中させることができる。

ゾチフェンの作用機序:一丸中で多種の原因蛋白を下げる

EIF 4 AはeIF 4 F複合体の触媒サブユニットであり、それは細胞増殖蛋白の翻訳を調節し、細胞増殖蛋白は癌の発癌駆動要素である可能性がある。EIF 4 Aは1種のヘリカーゼであり、SELECT遺伝子5‘非コード領域中の複雑な二次構造を解くことを担当する。この解離は1つの調節制御ステップであり、重要な蛋白質の有効な産生を招き、正常細胞が成長シグナルに反応し、腫瘍細胞の中で上昇することができる。

以下の図16に示すように、eIF 4 Aは2つの重要な細胞成長と増殖経路PI 3 K-AKTとRAS-MEK経路の交差点の中心ノードに位置し、選択メッセンジャーmRNAの蛋白質への翻訳を活性化し、蛋白質は重要な疾病駆動過程中によく発生する張本人である。EIF 4 Aは多種の成長関連蛋白の産生を調節し、細胞の成長、増殖と生存に参与する。これらの蛋白の多くは発癌の駆動因子であり,癌ではよく上昇する。腫瘍細胞におけるeIF 4 Aによって制御されるタンパク質は、

(1)FDAはER、HER 2、FGFRとKRAS G 12 Cなどの標的治療の多種の癌蛋白を許可した

(2)MYCとCyclin D 1などの標的治療方法の癌タンパク質はまだない;

(3)薬剤耐性機序としての標的治療は、Cyclin D 1、CDK 4/6、RTKとKRASなどのいくつかのタンパク質をよく上方制御する。

これらの癌蛋白のいくつかは垂直シグナル経路で協同作用し、腫瘍の成長、増殖と癌の生存を推進することができ、ある乳癌と非小細胞肺癌を含む。1つまたは複数の垂直シグナル経路および/または1組の相乗経路内の複数の癌タンパク質を同時に阻害することは、普及可能な癌治療方法として公認されている。ゾチフェンは同一の垂直シグナル経路中の複数の癌蛋白、および一連の協同作用の経路を同時に調節するため、これは単一の薬物活性を招く可能性がある。また,同一経路に作用する別の標的治療と組み合わせることにより,ゾチフェンは複数の発癌駆動因子の抑制を増強し,ゾチフェンや補充薬物に対する反応を深めたり拡大したりする可能性がある。これらの標的治療に対する耐性は、標的蛋白及び他にもeIF 4 Aによって制御される経路蛋白を上昇させることによって発生することができる。

21

図16:eIF 4 Aは1つの重要なノードであり、複数のRTKとKRASによって活性化され、多くの癌駆動蛋白の産生を制御している。

以下の図17に示すように,ゾチフェンによって阻害されたタンパク質の多くは,mRNAの5‘UTRにおいて共通の異なる翻訳開始制御エレメントを有しており,これらの要素はゾチフェンが認識していることが分かった。これらの共通の調節エレメントは多くの癌を引き起こす重要な癌蛋白のメッセンジャーリボ核酸に存在する。また,これらの蛋白の多くは標的治療に過剰発現し,薬剤耐性を招いている。重要なことは,われわれの臨床前データは,体外生理濃度のゾタフェン抑制が細胞中の約5%のmRNAの翻訳にしか影響しないことを示しており,これらの濃度では全世界のタンパク質合成が影響を受けていないことを示している。また,これらの翻訳開始制御エレメントは,タンパク質合成に含まれるアミノ酸のコード配列を決定する前のmRNAに位置し,コード配列とは独立しているため,それらの阻害はタンパク質変異変異体とは独立している。例えば、臨床前研究において、ゾタチフェンはその共通の翻訳起動調節要素のため、多種の活性化突然変異亜型、例えばG 12 C、G 12 VとG 12 DにおけるKRASの産生を抑制する。

22

図17:ゾチフェンは腫瘍成長および耐性を駆動するタンパク質に対して選択的である。

ゾタフェンの臨床前研究

臨床前の実験により、2つ以上の発ガン駆動要素を選択するモデルの中で、ゾチフェンが最も活発であり、これらの発癌駆動要素は直接ゾチフェンによって下方制御された。また、臨床前モデルも、ゾタフェンと同じ垂直経路における特定のタンパク質に対する薬剤(HER 2、FGFR、AKTまたはPI 3 Kの阻害剤)や、これらの経路によって活性化される標的(例えばERおよびCDK 4/6)に対する薬剤と併用した場合の腫瘍増殖阻害活性を示している。現在のところ、Cyclin D 1やMYCに直接標的となる薬剤はなく、これらのタンパク質によって駆動される癌の魅力的な候補薬である可能性が信じられる。

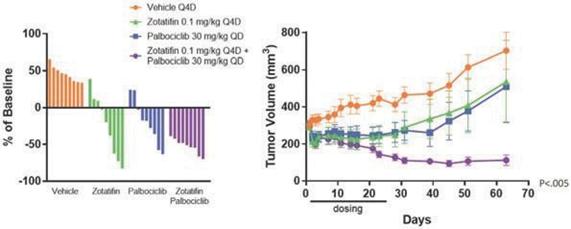

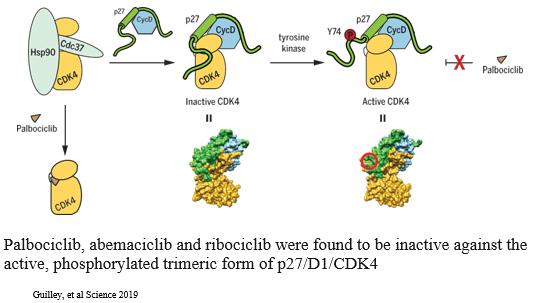

著者らは、ゾチフェンはER、Cyclin D 1、CDK 4/6 FGFRとHER 2を含む特定の乳癌腫瘍タイプに関連する多種の疾病駆動蛋白を下方制御する可能性があり、これはこれらの腫瘍タイプの患者に重要な治療選択を提供する可能性があると考えている。著者らの臨床前研究において、ゾタチフェンはいくつかの乳癌マウスモデルにおいて治療効果を示した。例えば,乳癌モデルのMDA−MB−361,ER+HER 2+PIK 3 CA変異体では,ゾチフェンやCDK 4/6の阻害剤Palbociclibで治療した結果,類似した効果であった。興味深いことに,ゾタフェンとパポシリ併用治療は強い連合作用を示し,併用投与中止後に腫瘍消退は40日以上持続した(以下図18 a参照)。多種の臨床前モデルにおいて、ゾタチフェンは細胞周期蛋白D 1の発現を低下させる。CDK 4、Cyclin D 1とp 27は細胞分裂を促進する活性三量体複合体を形成でき、CDK 4/6阻害剤に対して無効であり、遊離Cyclin D 1を上昇させることはCDK 4/6抑制に対する抵抗力を増強できる。そのため、著者らはゾタチフェンとCDK 4/6阻害剤の併用はER+転移性乳癌患者の有望な治療選択になる可能性があると信じている(以下図18 b参照)。

図18 a:乳癌の臨床前モデルにおいて、ゾタチフェンはパポシリに相当する単剤活性を示し、パポシリーと併用し、納得できる腫瘍消退を示した。

23

図18 b:Zotatifin下方制御Cyclin D 1はp 27/D 1/CDK 4三量体の形成に拮抗することが期待される。

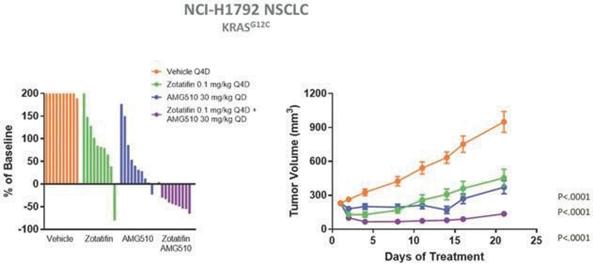

評価された約100個の細胞株において、ゾタチフェン治療は、KRAS変異を活性化する多くの細胞株のアポトーシスをもたらす。また,細胞増殖とアポトーシス解析では,ゾタテフェンと安進社製KRAS G 12 C阻害剤AMG 510やsotorasibの併用が強い活性を示し,最近規制部門の承認を得た。著者らは、ゾタチフェンはCyclin D 1とあるRTKを下方制御し、一からのKRAS蛋白の産生を抑制することによって、KRAS G 12 C阻害剤の薬剤耐性機序を克服する可能性があると考えられる。著者らの臨床前研究により、NCI-H 1792 KRAS G 12 C変異型NSCLCモデルにおいて、ゾタフェンはAMG 510と類似した腫瘍成長抑制活性を有することが示唆された。この臨床前データはまた、ゾタフェンとAMG 510の組み合わせにより、ほとんどの被験動物の腫瘍が消退することを示している(以下図19参照)。KRAS突然変異腫瘍の臨床前モデルにおいて、ゾタチフェンはKRAS、Cyclin D 1といくつかのRTKの発現を低下させる。これらの蛋白の上昇はすでにKRAS抑制に対する抵抗力を高めることが証明されたため、著者らはゾタフェンとKRAS阻害剤の結合はKRASG 12 C非小細胞肺癌患者の有望な治療選択になる可能性があると信じている。

図19:KRASG 12 C非小細胞肺癌の臨床前モデルにおいて、ゾタテフェンはKRAS G 12 C阻害剤AMG 510に相当する単剤活性を示し、AMG 510と併用し、腫瘍消失率を有意に低下させた。

24

1/2期臨床試験観察と計画

著者らはゾチフェンに対して1/2期臨床試験を行い、ある固形腫瘍患者に応用している。著者らは、この試験中に最初に計画された用量増加部分と、ゾタフェンとフルビストランとアベシル(“ZfA三連”)の併用によるER+乳癌患者の治療効果の評価を含むいくつかの適応の初期第2段階拡張部分を完成した。試験第1段階の主な目標は、安全性の評価と静脈投与のRP 2 Dゾタフェン(“IV”)の選択を含む。試験の第一段階の用量増加部分で、著者らは37名の患者を募集し、投与量は毎週0.005 mg/kgから毎週0.1 mg/kgの静脈注射まで、治療2週間後に1週間中止する改善方案を含む。投与量増加の過程で、2級血小板減少のDLTを含む3つのDLTが観察され、毎週0.035 mg/kg静注キューで観察されたDLTウィンドウ全体の治療の完了を阻止し、2つのDLTは毎週0.1 mg/kg静注後2週間と1週間後に観察された。1人の患者は3級貧血のDLTを経験し,もう1人の患者は2級血小板減少下で3級胃腸出血を経験した。このデータから,0.1 mg/kg用量がMTDを超えていると結論した。すべての用量レベルの全体的な副作用は主にレベル1とレベル2の吐き気、嘔吐と貧血を含む。ゾタフェンは投与量の割合の薬物動態学的暴露を示し、半減期は比較的に長く、約4日であった。投与量が0.035 mg/kg以上の時、ゾタフェンのヒト血液中の暴露用量はマウス研究における臨床前活動のレベルと同等である。

2021年6月,われわれの1/2期臨床試験の1期用量増加分のデータ評価に基づき,RP 2 Dとして21日周期の1日目と8日目に0.07 mg/kgを投与することを選択した。

われわれは,2 a期適応特定拡張キューにおいてゾタフェンの臨床評価を開始した。2 a期キューの主な目標は、セキュリティをさらに決定し、バイオマーカー固有の患者集団において最初の治療効果シグナルを決定することである。4つの拡張キューを立ち上げました3つはMBC、1つはNSCLCです具体的には,ER+/FGFR+MBCとしてのゾタフェンを評価する単一療法,FDA承認されたER阻害剤fulvestrantとのER+MBCにおける併用療法,FDA承認CDK 4/6阻害剤abemaciclibとのER+/HER 2−MBCにおける併用治療,およびFDAが承認したKRAS阻害剤sotorasibとのKRAS G 12 C NSCLCにおける併用治療の列を開始した。我々の2 a期拡張キューは,サイモンの2段階設計に従って構造設計されており,そのうち7名の患者が第1段階試験に登録され,第2段階試験に入る前に活動評価が行われる。

2022年6月、進行中の2 a段階拡張キューの4つの中間データを報告しました。2022年3月4日までの締め切りで、中期結果は、ゾタフェンは0.07 kg/ミリグラム用量で全体的な耐性が良好であり、ゾタフェンに関連する緊急副作用(“TEAE”)の多くは軽微で、コントロールしやすく、可逆的であり、疲労、貧血、下痢、嘔吐と吐き気を含むことを示した。推奨された第2段階用量を受けた25名の患者では,ゾタテフェンに関連するレベル3,レベル4またはレベル5 TEAEは出現しなかった。ER+乳癌コホート評価ゾタフェンとフルビスター(“ZF Doublet”)では,部分緩解7例中1例と安定した7例中3例を報告し,患者総数を7人から18人に拡大した。ER+/FGFR増幅乳癌コホートでは,ゾタフェンを単一療法として評価し,7名に1名の患者が安定しており,コホートの規模を拡大するには不十分であった。KRAS G 12 C非小細胞肺癌行列中でゾタフェンとソトラシブを評価し、ある患者は一時データ遮断日に登録し、そして病状が安定していることを報告した。ZfA三連結体を評価するER+乳癌キューでは、2人の患者が中間データ遮断日に登録され、そのうちの1人は部分的に緩和したと報告されている。

2023年1月、私たちはZF双子とZfA三胞胎キューの最新の中期データを報告した。2022年12月15日までの締め切りまで、ゾタチフェンは引き続き全体的な耐性が良好であり、ZF二連群(n=18)中に4つの3級+TEAEがあり、ZfA三連群(n=7)は4つの3+TEAEがあった。ZF二結合体キューでは部分緩解1例と長期安定患者1例,ZfA三聯体キューでは部分応答2例と長期安定患者1例を報告した。

2023年6月,完全に組み込まれた拡大コホート患者(n=20)に関する新たな中期データが公表され,これらの患者は21日周期の1日目と8日目にZfA三連体治療を受け,用量は0.07 mg/kgであった。厳重な予備治療を受け,4種類の転移性疾患治療の中央値を受けた。2023年5月3日までの締め切りで,RECIST評価を受けた19名中5名(26%)が部分寛解(PR)であり,確定診断患者4名と未確認患者1名を含む。PRを受けた5人のすべての患者は以前にCDK 4/6およびFulvestrant治療を受けており、5人の患者全員が1つ以上の以前の化学療法を受けたことがある。CDK 4/6、内分泌および/または化学療法後、これらの大量の前治療を受けた患者の治療効果の結果は、fulvestrantとabemaciclib(“FA Doublet”)に対する期待を超えていた。ZfA三胞胎の全体的な耐性は良好であり、3名の患者は任意の原因の不良事件(AEs)のため使用を中止し、大多数のAEsは1級或いは2級である。

25

2023年12月、私たちはサンアントニオ乳癌シンポジウムでER転移性乳癌患者におけるゾタフェンの用量増加および2期拡張キューの新しい積極的な中期データを発表した(図20参照)。ZfA三連群では,転移性疾患の治療中央値が4本の線の患者は21日周期の1日目と8日目に0.07 mg/kgのゾタフェン治療を受け,フルビストロングとアベルミリブと併用した。このキューでは,2023年11月17日までの締め切りで,中位無進展生存期間(MPFS)は7.4カ月(95%信頼区間は2.8から計り知れない)であった。

図20:水泳者のグラフは,ゾタファンガフォヴィストとアベシル(ZfA三聯体)の服薬時間を示している。

1/2期臨床試験で観察された良好な安全性結果とこれまでに産生された標的参加データを考慮して、著者らは1週間ごとに投与するゾタフェン投与量の増加を回復し、最初はエストロゲン受容体陽性乳癌患者のZF二重結合において、未来の臨床研究においてより高用量のゾチフェンを使用できるかどうかを確定した。その後、ZfA三胞胎で投与量の増加を開始した。2024年第1四半期、ZF二聯体の用量アップグレードが終了し、0.2 mg/kgゾタフェンQ 2 Wを二結合体のRP 2 Dとして確定した。私たちは2024年上半期に用量上昇に関するより多くのデータを報告する予定だ。

ゾチフェンが十分な安全性と十分な活性シグナルを示し続けていれば,関連対照対照群との無作為試験の組み合わせとなる可能性があるゾチフェンの臨床開発を継続する予定である。我々は現在,2024年上半期に投与量とスケジュールを決定した後,無作為試験でZfA三連体の計画をテストしている。2023年に受信した高速車線称号を用いてFDAと発展戦略について相互作用する予定である。

スタンフォード大学の研究者によるER陽性乳癌患者の無作為二期臨床試験

スタンフォード大学はER+乳癌患者に対する二期臨床試験を賛助している。この試験はスタンフォード医学院医学アシスタント教授Jennifer Caswell-jin医学博士が指導し、スタンフォード医学院医学、遺伝学と生物医学データ科学教授Christian Curtis博士とスタンフォード医学院人工知能と癌ゲノム学取締役が行った仕事の基礎の上で、乳癌総合亜群の科学を臨床に導入する。ゾタフェンは、標準的なリスク患者と、再発を予測する特定のマーカーを有するハイリスク患者とを含む、特定のゲノム定義サブセットにおいて試験される。 これらの特にリスクの高い患者に臨床的利益を提供する可能性のある治療方法を決定するために、カストウェル-金博士は傘形、ランダムな術前試験を指導し、ER+/HER 2-乳癌の総合サブタイプ標的治療をテストする。ゾタフェンは、1組の細胞周期タンパク質D 1と線維芽細胞増殖因子3の過剰発現を含み、これは癌の成長と生存を促進する1組のタンパク質であり、1組の単独のものである、高再発リスクのある患者の中で研究する

26

線維芽細胞増殖因子受容体1の過剰発現や再発標準リスクのある患者列においても同様である。この2つのキューでは、患者は手術の14日前にランダムに単回用量のゾチファンガフビストを受けるか、またはファーヴィストのみを受けるであろう。この研究の主な目標は腫瘍増殖状態の変化を評価することであり,Ki 67染色測定によりベースラインから術前治療後14日まで,いずれのレジメンを採用してもよい。

EIF 4 E-ファイザーとのグローバルパートナー関係

2019年12月、私たちはファイザー協定に署名し、協定に基づいて、私たちは最初の段階の計画であるeIF 4 E阻害剤である世界的な許可をファイザーに授与した。EIF 4 Eは1種の癌遺伝子であり、その発現は多種のヒト癌において発現が増加或いは上昇し、不良予後とある治療薬剤耐性と関係がある。EIF 4 EはBRAF、MYC、mTOR、PI 3 K、AKTとPTENを含む多種の重要な癌遺伝子と腫瘍抑制蛋白のシグナルを統合し、そしてMNKとeIF 4 Aとは異なる標的mRNAの翻訳を選択的に調節する。これは,選択的翻訳調節療法から利益を得る可能性のある潜在的な患者集団を拡大する可能性がある。ファイザー社と協力して、INDを支援する研究に入るために、私たちの主な開発候補を選びました。ファイザー社はこの計画の更なる開発を担当し、INDの提出と一期用量逓増臨床試験の開始を含む。ファイザープロトコルの説明については、以下の“-ファイザー研究協力とeIF 4 E阻害剤許可プロトコル”を参照されたい。

Davide Ruggero博士によって行われ、2015年7月に“細胞”誌に発表された研究により、一部のmRNAはeIF 4 Eレベルの低下に敏感であることが明らかになった。EIF 4 Eの敏感なmRNAは腫瘍転化、腫瘍成長刺激とアポトーシス経路の抑制に関連する蛋白質をコードし、eIF 4 Eは魅力的な癌治療標的であることが示唆された。また,eIF 4 Eを過剰発現する腫瘍は,頭頸部扁平上皮癌,リンパ腫,乳癌を含め,重要な臨床機会を代表していると考えられる。

EIF 4 Eの天然リガンドは高度に帯電した実体であり,5‘キャップと呼ばれているため,細胞内でこのタンパク質を抑制する候補製品を決定することは歴史的に困難であった。我々の独自の構造および断片に基づく薬物設計の専門知識を利用して、5‘キャップと同じ位置に結合し、それと競合するいくつかのeIF 4 Eの小分子阻害剤を発明した。ファイザーと連合して、著者らは1種の主要な候補製品を選択し、臨床前モデルにおいてこの候補製品は有効で選択的なeIF 4 E阻害剤であることを示した。この候補薬剤は腫瘍細胞検出で活性を示し,体内で大量の抗腫瘍活性を示した。

EIF 4 Eの主要候補製品阻害剤の開発進捗を引き続き評価し、必要に応じて販売·マーケティングインフラの構築を考慮して、データの発展に伴い米国での共同普及と利益共有の選択権を行使することを支援する。

私たち独自の翻訳規範技術プラットフォーム

私たちは私たちの独自の選択的翻訳規制技術プラットフォームを使用して私たちの候補製品を発見した。私たちのプラットフォームには私たちのリボソームマップ技術と最先端の化学設計戦略が含まれています。著者らのリボソームスペクトル技術は細胞中に発現するmRNA上のリボソーム密度を全面的かつ定量的に測定することができ、それによって翻訳速度を予測し、それによって腫瘍中で上昇した標的を識別することができ、これらの標的の産生は著者らの候補製品の選択性抑制に敏感である。どのメッセンジャーリボ核酸の翻訳が私たちの候補製品によって抑制できるかに関する情報は、著者らが臨床研究の腫瘍タイプと患者集団を選択する過程における重要な部分である。リボソームは巨大分子機器であり,メッセンジャーリボ核酸中の指令に基づいてタンパク質の合成を担当する。このスペクトルは細胞或いは組織におけるmRNAの翻訳効率を評価し、遺伝子発現の転写と翻訳制御を区別し、治療標的、バイオマーカーと薬物感受性或いは薬剤耐性の背景を確定することができる。各種の正常と疾病状態での翻訳効率を測定することにより、どのタンパク質が翻訳制御されているかを決定することができ、より重要なのは、どのタンパク質が様々な疾病状態で上昇しているかである。我々はカリフォルニア大学サンフランシスコ校から許可を得た原始技術を統合し,強化し,その工業化を我々の内部薬物発見と開発に応用した。この技術の応用は、多種の腫瘍タイプにおける翻訳失調の遺伝子の固有理解を産生し、治療干与の特定点を決定することができるようにした。

27

我々の候補製品を開発するために,薬物化学に対して集中的な方法を行い,断片と構造に基づく設計技術を組み合わせた。私たちはまた原子相互作用に関する専門知識を応用し、これは強力で特異的な薬物標的相互作用に潜在力を提供した。著者らは薬物標的の選択性と有効な阻害剤を識別する方法であり、部分的には物理化学的性質のバランスと高い結合親和性に基づいている。これらの薬物設計能力を外部合成化学努力と組み合わせて,効率的かつ効率的な方法で有効かつ選択的な鉛候補製品を識別する能力を向上させた。

製造業

私たちは所有も運営もしていないし、今のところ製造施設を設立する計画もない。私たちは現在依存しており、今後の私たちの候補製品とそのコンポーネント原材料、私たちの臨床前開発と臨床試験、および将来の候補製品の任意の商業化のために、第三者メーカーに十分な数の私たちの候補製品とそのコンポーネント原材料を生産することに依存し続けることが予想される。私たちの第三者メーカーは私たちの候補製品を製造するために必要な原材料を得る責任があり、私たちはこれらの原材料が1つ以上のソースから得られると信じている。より多くの第三者製造業者が、充填、ラベル、包装、および流通研究のために使用されるだろう。この方法は,より効率的なインフラを維持することができるとともに,我々の製品開発に専門知識を集中させることができる.私たちは私たちの候補製品と関連した原材料を生産するための複数の潜在的な供給源を持っていると信じているが、私たちは現在、TomivosertibとZotatifinの異なる側面を得るために、Curia Global(旧AMRI)、Catalent、Cordenを含む単一製造業者に依存している。

商業化計画

私たちは現在、販売、マーケティング、商業製品の流通能力もなく、製品を商業化した経験もない。時間が経つにつれて、私たちは自分の商業化組織と能力を構築し、北米で任意の承認された製品を販売するつもりだ。この商業組織の規模は適度であることができ、目標は私たちの目標市場に特化した腫瘍学者が相対的に少ないと信じている。北米以外では、製薬会社と協力して、それらの商業化能力を利用して、私たちの候補製品の潜在力を最大限に発揮することができるかもしれません。

私たちの候補製品が開発段階で進展するにつれて、私たちのビジネス計画は変わるかもしれません。臨床データ,開発計画の規模,我々の目標市場の規模,商業インフラの規模および製造需要は,我々の米国,ヨーロッパ,世界の他地域の商業化戦略に影響を与える可能性がある。

私たちの協力と許可協定は

ファイザー研究協力とeIF 4 E阻害剤許可プロトコル

2019年12月,我々はeIF 4 Eを標的とした小分子を研究·開発するファイザー合意に達した。ファイザー協定によれば、私たちはファイザーに世界的な独占許可を与え、私たちのいくつかの特許、技術および材料に基づいて任意およびすべての適応に対する使用、開発、製造、商業化、または他の方法でeIF 4 Eをターゲットとした化合物または製品を開発する権利がある。ファイザー協定によると、ファイザーは私たちに選択権を与え、アメリカで損益配当の手配で共同出資と共同で単一のこのような許可製品を普及させる。このオプションは、最初の患者が臨床試験に参加すると予想される前の指定された時間前に行使することができ、この臨床試験は、上場承認を得るためにNDAをサポートすることを目的としている。

ファイザー協定によると、Efftorはファイザーとの協力の初歩的な研究を担当し、ファイザーはINDの提出とすべての臨床開発と商業化活動を含むこの資産のすべての更なる開発を担当する。ファイザーには、商業的に合理的な努力でライセンス製品を開発し、規制機関の承認を求め、ファイザーが規制の承認を得た場合に、ライセンス製品を米国や他の特定の国·地域で商業化する義務がある。共同援助と共同普及オプションを行使すれば,共同指導委員会は共同開発製品の開発計画と予算を監督し,ヘルスケア提供者への製品マーケティングプレゼンテーションの一部を担当する。

28

ファイザー協定によると、私たちはファイザーから1500万ドルの使い捨て、払い戻し不可能、貸切不可の前金を受け取った。ファイザーには、研究所で発生した費用を精算する義務があり、最高限度額は2桁の百万ドル。特定の早期開発と規制マイルストーンに達すると、ファイザーは合計8000万ドルまでの費用を支払う義務がある。他の非早期開発マイルストーンについては,ファイザーの我々に対する支払い義務は,共同出資と共同推進選択権を行使しているかどうかにかかっている:1)選択権を行使しなければ,非早期開発支払い総額は1.65億ドルに達する可能性がある,2)選択権を行使すれば,非早期開発支払い総額は7000万ドルに達する可能性がある。指定された販売マイルストーンに達した後、ファイザーには合計2.35億ドルにのぼる階段式マイルストーン支払いが義務付けられている。個々の製品に加えて、ファイザーは各ライセンス製品の年間純売上高のために数桁までの印税を支払うことも要求される。もし私たちが共同販売促進と共同援助オプションを行使すれば、印税支払いはアメリカでの販売は含まれていません。アメリカで販売されているライセンス製品の利益をファイザーと共有します。

ファイザーのすべての支払い義務が満了するまで、ファイザー協定は早期に終了しない限り有効である。米国を除いて、私たちが共同援助と共同販売促進選択権を行使すれば、与えられた国/地域の任意の許可製品に印税を支払う義務が満了し、すべての満期金額を支払った後、ファイザーのその国/地域での許可は全額、永久、取消不能、印税免除となる。便宜上、ファイザーは書面通知後にファイザーとの合意を終了することができる。他方が係争のない実質的な違約が所定の期限内に是正されていない場合、又は他方が破産に関する事件により所定の期限内に解除通知されていない場合には、いずれもファイザープロトコルを終了することができる。

カリフォルニア大学サンフランシスコ校と独占ライセンス契約を締結しました

2013年5月、カリフォルニア大学サンフランシスコ校と協定を締結し、カリフォルニア大学サンフランシスコ校が最初にカリフォルニア大学サンフランシスコ校で開発した翻訳模倣実験室技術に関連するいくつかの発明の独占特許権(“カリフォルニア大学サンフランシスコ校翻訳特徴特許権”)を、カリフォルニア大学サンフランシスコ校と共同で所有しているいくつかの特許権を含む協定を提供した。協定によると、私たちは、カリフォルニア大学サンフランシスコ校の翻訳プロファイル特許権を利用して発見および開発された製品を研究、開発、製造、販売することを許可され、私たちは許可製品と呼ばれ、カリフォルニア大学サンフランシスコ校の翻訳プロファイル特許権を利用するいくつかの許可プロセスを使用し、このような許可製品およびプロセスを再許可する。私たちの排他性は、カリフォルニア大学サンフランシスコ校が保持しているいくつかの研究権利によって制限され、“米国法典”第35編第200-212節で述べたように、米国政府の権利(あれば)によって拘束されている。この法律によれば、米国政府は、カリフォルニア大学サンフランシスコ校の翻訳プロファイルに記載された発明を、米国政府または米国政府を代表してカリフォルニア大学サンフランシスコ校の翻訳プロファイルに記載された発明を世界各地で実践することができる非排他的で譲渡不可能な支払済みライセンスを取得している可能性がある。いくつかの条件の下で、私たちは許可を得たカリフォルニア大学サンフランシスコ校の翻訳プロファイル特許権について潜在的な商業的意義を持つ特許侵害請求を提起する権利がある。

協定によると、著者らは指定された時間内に特許製品と関連するいくつかの指定発展、監督管理及び商業マイルストーンを達成するために、商業上の合理的な努力をしなければならない。協定によって私たちに与えられた権利を考慮して、私たちはカリフォルニア大学サンフランシスコ校に50,000ドルの使い捨てライセンス発行費現金を支払った。2021年7月には,ライセンス契約への合併の影響を確認するためにライセンス契約を改訂し,この合意に基づき,合併完了後,UCSFに約100万ドルの現金を一度に支払った。私たちはまた、許可製品のいくつかの臨床と規制マイルストーンが完了した後、UCSFに現金マイルストーン支払いを要求された。

私たちは今までにカリフォルニア大学サンフランシスコ校に合計40,000ドルの現金マイルストーン支払いを支払いました。残りの潜在的マイルストーン支払い総額は約375,000ドルだ。また、私たちまたは私たちの付属会社が販売している最初の2つのライセンス製品の純売上である1%未満の特許使用料をUCSFに支払うことに同意し、毎年最低15,000ドルの特許権使用料(最低支払当年に支払うべき特許権使用料を免除することができます)を支払い、場合によっては他の調整を行う。我々の各ライセンス製品又はサービスに対する印税義務は,適用許可製品又はサービスをカバーする最後のライセンス特許が満了する,すなわち2034年2月まで継続され,特許期間の調整や延長はない。

私たちが合意のいかなる実質的な条項を履行または違反することができず、カリフォルニア大学サンフランシスコ校の通知を受けた60日以内に、または私たちが債務を返済しない場合、そのような不履行または違反を是正できない場合、UCSFは合意を終了することができる。私たちは現在合意されたすべての実質的な条項を遵守している。

29

カリフォルニア大学サンフランシスコ校に60日間の書面通知を出した後に合意を終了することができ、カリフォルニア大学サンフランシスコ校に書面通知を出すことにより、特許請求、特許毎、およびカリフォルニア大学サンフランシスコ校の翻訳概況特許権を国ごとに終了することができる。事前に終了しない場合、この合意は、カリフォルニア大学サンフランシスコ校翻訳概況特許権に含まれる最長寿命特許権の満期日まで継続される。2016年5月、カリフォルニア大学サンフランシスコ校ライセンス契約の条項に基づいて、PRPS-2の癌治療を抑制する方法によって、将来の製品に対する任意の権利を放棄すると主張する特許出願に関連する特許訴訟費用の支払い義務を終了することを選択したことを示す通知を提供した。私たちがこの選択をした時、私たちはまだEfftorやUCSFにこのような製品がないことを知らなかった。

知的財産権

私たちは、内部開発でも第三者から許可を得ても、特許権を求め、維持し、擁護することを含む、当社の業務に重要なビジネス的意義を有するノウハウ、発明、改善を保護し、強化するために努力しています。私たちは私たちの主要候補製品Tomivosertibに関連した発行された特許と特許出願を持っている。私たちの政策は、米国および米国以外の司法管轄区域に当社の独自技術、発明、改善、および候補製品のための特許出願を提出することを含む、私たちの独自の地位の保護を求めることであり、これらの特許は私たちの業務の発展と実施に非常に重要です。著者らはまた著者らの独自技術と製品候補に関連する商業秘密と技術ノウハウ、持続的な革新及び許可内の機会に依存して、免疫腫瘍学とeIF 4 A阻害剤標的治療領域における著者らの独自の地位を強化し、維持した。データ独占性,市場独占性,特許期間の延長(利用可能であれば)に依存する予定である。私たちのビジネス成功は、(1)私たちの技術、発明、および改善のために特許および他の固有保護を取得し、維持すること、(2)私たちの商業秘密を秘密にすること、(3)第三者が所有する知的財産権を使用するライセンスを取得し、維持すること、(4)将来所有可能な任意の特許を含む私たちの独占権を擁護し、実行すること、および(5)効果的かつ強制的に実行可能な特許および第三者の他の独自の権利を侵害することなく運営される、私たちの商業的成功は、私たちの能力にある程度依存するだろう。

2024年2月1日現在、私たちは、MNK阻害剤(Tomivosertibを含む)、eIF 4 A mRNAヘリカーゼ阻害剤(ゾチフェンを含む)、および私たち独自の選択的翻訳調節プラットフォームの様々な用途、ならびに私たちのいくつかの独自技術、発明、改善、または他の候補製品のための許可、所有、および共同所有の特許の組み合わせを取得した。我々はまた、関連する製造プロセスおよび技術を含む、私たちの候補製品の開発および商業化に関連する多くの技術的ノウハウおよび商業秘密を有し、および/または許可している。

具体的には、私たちの特許の組み合わせは以下のシリーズを含む

30

通常の業務過程で開発および商業化しようとしている候補製品やプロセスについては、成分、使用方法、用量、処方をカバーする可能性のある場合に特許保護を求める予定です。私たちはまた製造と薬物開発過程と技術の面で特許保護を求めることができる。

発行された特許は、特許出願の提出日、特許発行日、および特許を取得した国における特許の法的期限に依存する異なる時期の保護を提供することができる。一般に、米国で出願された出願に発行された特許は、最初の有効出願日から20年の排他的権利を提供することができる。さらに、場合によっては、FDA承認された製品をカバーまたは主張する発行された米国特許の期限は、FDA規制審査期間によって実際に失われた部分期間を再取得するために延長することができ、これは、特許期限延長と呼ばれる。回復期は5年を超えてはならず,回復期を含む総特許期はFDA承認後14年を超えてはならない。米国以外の特許の期限は外国司法管轄区の法律によって異なるが,通常は最初に有効出願された日から20年である。しかしながら、特許によって提供される実際の保護は、製品によって異なり、国によって異なり、特許のタイプ、そのカバー範囲、規制に関連する延長の利用可能性、特定の国における法的救済の利用可能性、および特許の有効性および実行可能性を含む多くの要因に依存する。

私たちのような会社の特許地位は通常不確実であり、複雑な法律と事実の問題に関連している。免疫腫瘍学分野特許で許可されている特許請求の範囲については,米国では一致した政策は認められていない。関連特許法及び米国以外での解釈も確定していない。米国および他の国の特許法またはその解釈の変化は、私たちの技術または製品候補製品および私たちが許可した特許権を保護する能力を弱める可能性があり、このような知的財産権の価値に影響を与える可能性がある。特に、我々は、我々の知的財産権を侵害する製品を製造、使用、販売、提供、または輸入することを阻止する能力は、私たちの技術、発明、および改善をカバーする特許主張を成功的に獲得し、実行できるかどうかにある程度依存する。ライセンスおよび会社のすべての知的財産権について、私たちは、私たちの任意の未解決特許出願または将来提出される可能性のある任意の特許出願が特許を取得することを保証することはできません。私たちはまた、将来私たちに付与される可能性のある任意の特許が、私たちの製品、使用方法、または製品製造を保護する上で商業的に有用であることを保証することはできません。

31

また、私たちが許可した特許が発行されても、製品の商業化において私たちの技術を実践する権利は保証されません。製薬とバイオテクノロジー分野の特許と他の知的財産権は多くのリスクと不確定要素に関連して進化している。例えば、第三者は、候補製品を商業化し、私たちのノウハウを実践することを阻止するために使用されることができる阻止特許を有することができる。私たちが許可した特許と将来発表される可能性のある特許は挑戦、失効、または回避される可能性があり、これは競争相手の関連製品のマーケティングを阻止する能力を制限するか、あるいは私たちの候補製品の特許保護期間を制限するかもしれない。さらに、発行された任意の特許によって付与された権利の範囲は、同様の技術を有する競合他社のための保護または競争優位性を提供してくれない可能性がある。さらに、我々の競争相手は、同様の技術を独立して開発することができ、これらの技術は、私たちが所有しているか、または許可された範囲内の任意の発行された特許の下で付与された権利の範囲内ではない。このような理由で、私たちは私たちの候補製品の面で競争に直面するかもしれない。さらに、潜在的製品の開発、テスト、および規制審査に要する時間が長いため、任意の特定の候補製品が商業化できる前に、その製品に対する任意の特許保護は、商業化後非常に短い期間で満了または有効に維持される可能性があり、それにより、特許提供の商業的利点が減少する。

競争

生物技術と製薬業界の特徴は技術進歩が迅速で、競争が激しく、そして独自製品を高度に重視していることである。私たちは私たちの技術、知識、経験と科学資源が私たちに競争優位を提供すると信じているが、私たちは主要な製薬、専門製薬とバイオテクノロジー会社、学術機関と政府機関、そして公共と個人研究機関を含む多くの異なる源からの潜在的な競争に直面している。我々が開発と商業化に成功した任意の候補製品は,既存の療法や将来出現する可能性のある新しい療法と競争するであろう。私たちの多くの競争相手は、単独でも彼らとの協力者でも、私たちよりも多くの財務、技術、製造、マーケティング、販売、供給資源または経験を持っている。そのため、著者らの競争相手は研究開発、製造、臨床前テスト、臨床試験を行い、治療許可を獲得し、広範な市場受け入れを獲得する方面で著者らより成功する可能性があり、それによって著者らの治療方法を時代遅れ或いは競争力がない。バイオテクノロジーとバイオ製薬業界のM&A活動は、私たちの数の少ない競争相手により多くの資源を集中させる可能性がある。これらの会社はまた合格した科学と管理人員を募集と維持し、臨床試験のために臨床試験場と患者登録を確立し、著者らの計画と相互補完或いは必要な技術を獲得する方面で私たちと競争している。私たちはまた、未来の潜在的なパートナーを探して、私たちの候補製品に協力するために、これらの会社からの競争に直面しています。もし私たちの競争相手が私たちの同類製品よりも効果的で、より安全で、毒性が低く、より便利で、あるいはより安い製品を開発し、商業化すれば、私たちのビジネス機会は大きく制限されるかもしれない。私たちのすべての候補製品の成功に影響を与える重要な競争要素は、承認されれば、それらの効果、安全性、利便性、価格、模造薬とその他の競争のレベル、及び政府と他の第三者支払人が精算できるかどうかである可能性が高い。

もし我々の任意の候補製品が非小細胞肺癌または乳癌などの腫瘍学的適応で承認された場合、それらは小分子療法、生物学的製剤、細胞療法および伝統的な化学療法または任意のそのような方法の組み合わせと競合するであろう。トミフセテについては,AUM生物科学社が固形腫瘍用MNK阻害剤AAM 001を開発していることが知られている。また,FDAが承認したPD−1やPD−L 1阻害剤のいくつかの新しい組み合わせがNSCLCで開発されている。これらの薬物には,百時美施貴宝社,ジリッド科学社,グラクソ·スミスクライン社,メルク社,ノワール製薬会社,羅氏社製抗TIGITと抗LAG 3薬が含まれている。ゾチフェンについては,PIC治療会社が真核細胞翻訳開始因子(EIF)に対する臨床前小分子を開発していることが知られている。また,現在いくつかのER+乳癌治療の発売薬や候補製品はゾチフェンと競合する可能性があり,アスリカンが販売しているfulvestrant,Menariniが販売するelacestrant,アスリコンが販売するaketertib,Arvinas社が開発した経口SERDS,アスリコン,礼来,衛材株式会社,羅氏社,Zentaris製薬会社などがある。

32

政府の監督管理

アメリカ連邦、州と地方各級及びその他の国の政府当局は薬品の研究、開発、テスト、製造、品質管理、承認、ラベル、包装、貯蔵、記録保存、販売促進、広告、流通、マーケティングと輸出入などの方面に対して広範な監督管理を行った。一般的に、新薬が発売される前に、その品質、安全性、有効性を証明するデータを大量に取得し、各規制機関の特定のフォーマットに組織し、審査を提出し、監督機関の承認を得なければならない。新薬はNDAプログラムを通じてFDAの承認を得なければ,米国で合法的に発売されることができない。私たちは、任意の第三者請負業者と共に、私たちの製品および候補製品の研究または承認を求める国/地域規制機関の様々な臨床前、臨床、および商業承認要件を満たすことを要求されるだろう。規制の承認を得て、その後、適用される連邦、州、地方、外国の法規と条例を遵守する過程には、多くの時間と財政資源が必要だ。

アメリカの薬物開発プロセスは

米国では,FDAは連邦食品,薬物,化粧品法案(“FDCA”)とその実施条例に基づいて薬物を規制している。規制の承認を得て、その後、適切な連邦、州、地方、外国の法規と条例を遵守する過程には、多くの時間と財政資源が必要だ。FDAが米国で発売される前に必要とされるプログラムは、一般に以下のような態様を含む

臨床前開発段階は、通常、薬物化学、配合および安定性の実験室評価、および動物におけるこの分子の毒性を評価する研究を含み、これはその後の臨床試験を支持する。臨床前研究の進行はある毒理学研究に対するGLP法規を含む連邦法規と要求の制約を受けている。スポンサーは,臨床前研究の結果を,生産情報,分析データ,任意の利用可能な臨床データや文献,提案された臨床案とともにINDの一部としてFDAに提出しなければならない。INDはFDAがヒトに対する研究薬物製品の使用を許可する要求である。IND提出の中心焦点は臨床研究の全体的な研究計画と方案(S)である。INDはまた、製品の毒性学、薬物動態学、薬理学および薬効学的特徴を評価する動物およびインビトロ研究結果、化学、製造および制御情報、および研究製品の使用を支援するための任意の利用可能なヒトデータまたは文献を含む。長期的な前臨床試験、例えば生殖や

33

発ガン性は,IND提出後も存在し続ける可能性がある。INDはヒト臨床試験が始まる前に発効しなければならない。INDはFDAが30日以内に提案された臨床試験に対して安全懸念または問題を提起しない限り、FDA受信後30日以内に自動的に発効する。この場合,INDは臨床的に放置される可能性があり,INDスポンサーやFDAは臨床試験が開始される前に未解決の問題や問題を解決しなければならない。FDAは、安全考慮または規定を満たしていないために、研究前または研究期間中の任意の時点で臨床一時停止を強制的に実施することもできる。したがって,INDの提出はFDAが臨床試験の開始を許可する可能性もない可能性がある。

臨床試験は、合格した調査者の監督の下で、GCPに従ってヒト被験者に研究製品を提供することに関連し、これらの調査者は、通常、試験スポンサーによって雇用されているか、または試験スポンサーによって制御されていない医師であり、他を除いて、すべての研究対象に任意の臨床研究への参加についてインフォームドコンセントを提供することを要求することが含まれる。臨床試験は、研究目標、用量プログラム、被験者選択および排除基準、被験者の安全性を監視するためのパラメータ、および評価すべき有効性基準を詳細に説明するレジメンに基づいて行われる。製品開発中に行われる各後続の臨床試験および後続の任意のレジメン修正は、既存のINDに個別に提出されなければならない。INDは活発であるが、前回の進展報告以来行われた臨床試験と非臨床研究結果の進展報告をまとめ、他の情報以外に、少なくとも毎年1回の書面IND安全報告をFDAに提出しなければならず、その中でFDAと調査者に書面IND安全報告を提出しなければならず、深刻かつ意外な疑わしい不良事件を理解し、他の研究結果は同じ或いは類似の薬物に暴露することは人類に対して重大なリスクがあることを表明し、動物或いは体外試験結果は人類に対して重大なリスクがあることを表明し、及び方案或いは研究者のマニュアルに列挙された深刻な疑わしい不良反応の発生率と比較して、任意の臨床重要な疑わしい副作用の発生率は増加する。

また,臨床試験を推奨する各地点の独立IRBは,その地点で臨床試験を開始する前に任意の臨床試験の計画とそのインフォームドコンセントを審査·承認しなければならず,完成まで研究を監視しなければならない。いくつかの研究はまた、臨床研究スポンサーによって組織された独立した合格専門家グループの監視を含み、このグループは、研究のいくつかのデータへのアクセスに基づいて、研究が指定されたチェックポイントで行うことができるかどうかを許可するデータ安全監視委員会と呼ばれ、被験者に受け入れられない安全リスクまたは他の理由があると判定された場合、治療効果を示さない場合、臨床試験を停止する可能性がある。その規約によれば、当該グループは、試験のあるデータへのアクセスに基づいて、試験が指定されたチェックポイントで行うことができるか否かを決定することができる。FDAあるいはスポンサーは研究対象や患者が受け入れられない健康リスクに直面していることを発見することを含む、様々な理由で臨床試験を一時停止することができる。同様に、1つの臨床試験が委員会の要求に従って行われない場合、または薬剤が患者に予期せぬ深刻な傷害を与えた場合、IRBは、その所在機関の臨床試験の承認を一時停止または終了することができる。現在行われている臨床研究や臨床研究結果を公的登録機関に報告することに関する要求もある。

人体臨床試験は通常3つの連続段階に分けて行われ、これらの段階は重複或いは合併する可能性がある

34

場合によっては、FDAは、承認適応内の製品に関するより多くの情報を得るために、製品が承認された後に追加の臨床試験を行うことを要求またはスポンサーに要求する可能性がある。これらのいわゆる4期研究は,最初の市場承認後に行われる可能性があり,治療適応が予想される患者の治療からより多くの経験を得るために利用される可能性がある。場合によっては,FDAはNDAを承認する条件として4期臨床試験を強制的に実行することができる。

また,新薬開発期間中,スポンサーはいつかFDAと会う機会がある。これらの要件は、INDを提出する前、第2段階の終了時、および秘密協定の提出前にある可能性がある。他の時間に会議を開催することを要求することができます。これらの会議は,スポンサーにこれまで収集してきたデータに関する情報を共有する機会を提供し,FDAにアドバイスを提供し,スポンサーとFDAに次の段階の開発について合意することができる。

臨床試験と同時に、会社は通常追加の動物研究を完成し、薬物化学と物理特性に関する追加情報を開発し、cGMPの要求に基づいて最終的に商業量産製品のプロセスを決定しなければならない。製造過程は一貫して高品質の候補製品ロットを生産できる必要があり、また、メーカーは最終薬物の身分、強度、品質、純度をテストする方法を開発しなければならない。また,適切な包装を選択·テストし,候補製品が賞味期限内に受け入れられない変質が生じないことを証明するために安定性研究を行わなければならない。

アメリカの審査と承認の流れ

すべての適用された法規要件に基づいて必要なすべてのテストが成功したと仮定すると,製品開発の結果は,臨床前および他の非臨床研究や臨床試験の結果,製造過程の記述,薬物化学の分析テスト,提案されたラベル,その他の関連情報を含み,その製品の発売承認を要求するセキュリティプロトコルの一部としてFDAに提出される。データは、製品使用の安全性および有効性を試験するための会社によって支援された臨床研究から来ることができ、独立した調査者によって開始された研究を含む多くの代替源から来てもよい。秘密協定の提出には相当な使用料が必要であり、いくつかの限られた場合には、そのような費用を免除することができる。また,孤児薬に指定されている非処方薬については,使用料は何も評価せず,申請しない限り非孤児適応が求められている。

そのほか、小児科研究公平法(PREA)はスポンサーに大多数の薬物、新しい有効成分、新しい適応、新しい剤形、新しい投与方案或いは新しい投与経路に対して小児科臨床試験を行うことを要求している。PREAによれば、元のNDAおよびいくつかのサプリメントは、スポンサーが延期または免除を受けていない限り、小児科評価を含まなければならない。要求された評価は、すべての関連する小児科亜群において適応の安全性および有効性を主張する製品を評価し、その安全に有効であると考えられる各小児科亜群の用量および投与を支持しなければならない。スポンサーまたはFDAは、小児科亜群の一部または全部の小児科臨床試験の延期を要求することができる。延期は、小児科臨床試験が完了する前に、成人で使用を許可する準備ができていることを発見するか、または小児科臨床試験が開始される前に追加の安全性または有効性データを収集する必要があることを含むいくつかの理由があるかもしれない。FDAは、必要な評価を提出できなかった、延期された最新の状況を維持し、または小児科処方承認要求を提出できなかった任意のスポンサーに、規定に適合しない手紙を送信しなければならない。

FDAは、届出を受ける前に、提出後の最初の60日以内にすべてのNDAを予備審査して、それらが十分に完全であるかどうかを決定し、FDAの実質的な審査を可能にすることは、NDA届出を受け入れるのではなく、より多くの情報を提供することを要求することができる。この場合、秘密協定と追加情報を再提出しなければならない。再提出された申請はFDAが届出を受ける前にも審査を行わなければならない。提出されると、FDAは、製品がその予期される用途に対して安全かつ有効であるかどうかを決定し、その製造がcGMPに適合するかどうかを決定して、製品の特性、強度、品質、および純度を保証および維持するためにNDAを検討する。現在施行されている“処方薬使用料法案”ガイドラインによると,FDAは申請日から10カ月以内に新しい分子実体薬のNDAの標準審査を完了することを目標としている。この審査には通常12カ月の時間が必要であり,NDAがFDAに提出された日から計算すると,FDAは申請提出後約2カ月で“届出”決定を下すためである。

35

FDAは新薬の申請を諮問委員会に提出するかもしれない。諮問委員会は,臨床医や他の科学専門家を含む独立した専門家からなるグループであり,申請を審査,評価し,申請を承認すべきかどうか,どのような条件でアドバイスを提供すべきかを担当する。FDAは諮問委員会の提案に制限されていないが、それは決定を下す時にこれらの提案を慎重に考慮するだろう。

秘密協定を承認する前に、FDAは通常、製品を生産する1つまたは複数の施設を検査する。FDAは、製造プロセスおよび施設がcGMPに適合していることを決定し、要求された仕様で製品が一貫して生産されることを保証するのに十分でない限り、申請を承認しないであろう。さらに、NDAを承認する前に、FDAは、GCPに適合することを確実にするために、1つまたは複数の臨床場所を検査することができる。

FDAがNDAを評価し、研究製品および/またはその薬物を生産する製造施設を検査した後、FDAは承認書または完全な返信(CRL)を発行することができる。承認書は、製品の商業マーケティングを許可し、特定の適応に関する具体的な処方情報を提供する。CRLは、一般に、FDAによって決定されたNDAにおける特定の欠陥を記述し、追加の臨床試験、または臨床試験、非臨床研究、または生産に関連する他の重要で時間のかかる要件を含む追加の臨床データを必要とする可能性がある。CRLを発行すると,スポンサーはNDAを再提出し,手紙で確定したすべての不足点を解決したり,申請を撤回したりしなければならない.このようなデータや情報を提出しても,FDAはNDAが承認基準を満たしていないと認定する可能性がある。

1つの製品が規制部門の承認を受けた場合、このような承認は特定の適応が付与され、製品が発売される可能性のある指定用途の制限をもたらす可能性がある。例えば、FDAは、製品の利点がそのリスクよりも大きいことを確実にするために、リスク評価および緩和戦略(“REMS”)を有するNDAを承認する可能性がある。REMSは、既知または潜在的な薬物に関連する深刻なリスクを管理し、薬物の安全な使用を管理することによって、患者がそのような薬物を継続的に得ることができるようにするための安全戦略であり、制限された分配方法、患者登録、および他のリスク最小化ツールのような薬物ガイドライン、医師のコミュニケーション計画、または安全使用を保証する要素を含むことができる。FDAはまた,提案されたラベルを変更したり,適切な制御や仕様を作成したりすることを条件に承認することも可能である.FDAはまた、製品の商業化後の安全性と有効性をさらに評価し、監視するために、1つまたは複数の第4段階上場後の研究とモニタリングを要求する可能性があり、これらの発売後の研究の結果に基づいて製品のさらなる販売を制限する可能性がある。

開発と審査計画を加速する

FDAは合格した候補製品に一連の迅速な開発と審査計画を提供した。例えば、迅速チャネル計画は、深刻または生命に危険な疾患または状態を治療することを目的とした新製品の審査プロセスを加速または促進し、疾患または状態を解決する満たされていない医療需要の潜在力を示すことを意図している。高速チャネルは,候補製品と研究中の特定の適応に適した組合せを指定する.Fast Track候補製品のスポンサーは,製品開発期間中に適用されるFDA審査チームとより頻繁なインタラクションを行う機会があり,機密協定が提出されると,申請は優先審査を受ける資格がある可能性がある.高速チャネル候補製品のセキュリティプロトコルは、スクロール審査を行う資格がある可能性もあり、この場合、FDAは、完全な出願を提出する前に、セキュリティプロトコルを考慮する審査部分をスクロールさせることができ、スポンサーがセキュリティプロトコル部分を提出するスケジュールを提供した場合、FDAは、セキュリティプロトコルの部分を受け入れることに同意し、スケジュールが許容可能であると判断し、スポンサーは、セキュリティプロトコルの第1の部分を提出する際に任意の必要な使用料を支払うことができる。

重篤または生命に危険な疾患や状況を治療しようとする候補品も,その開発や審査を加速するための画期的な療法指定を受ける資格がある可能性がある。予備臨床証拠が、候補製品が単独または1つまたは複数の他の薬物または生物製品と組み合わせて使用される可能性があることを示す場合、候補製品は、1つまたは複数の臨床重要終点において、既存の治療法よりも実質的な改善を示す可能性があり、例えば、臨床開発早期に観察された実質的な治療効果を示す場合、候補製品は突破的治療称号を得ることができる。この指定には、Fast Track計画のすべての機能と、第1段階で開始されたより密集したFDA相互作用および指導と、高度な管理者の参加を含む候補製品開発および審査を加速する組織約束とが含まれる。

36

迅速なチャネル指定および/または画期的な治療指定を有する候補製品を含むFDA承認を提出する任意の薬物マーケティング申請は、FDAの他のタイプの計画の資格に適合する可能性があり、これらの計画は、優先審査のようなFDAの審査および承認プロセスを加速させることを目的としている。候補製品が、深刻なまたは生命を脅かす疾患または状態の治療を意図しており、承認された場合、そのような疾患または状態の既存の代替品と比較して、安全性または有効性の点で有意な改善を提供する場合、NDAは、優先審査を受ける資格がある。新しい分子実体NDAについて、優先審査指定は、FDAの目標が、60日の出願日の6ヶ月以内にマーケティング申請に行動することであることを意味する。

さらに、臨床研究に適用される設計によれば、深刻または生命に危害を及ぼす疾患または状況の治療において安全性と有効性研究を行う候補製品は、迅速な承認を得る可能性があり、条件は、この製品が臨床利益を合理的に予測する可能性のある代替終点に有効であるか、または不可逆的な発病率または死亡率よりも早く測定することができる中間臨床終点に有効であり、この中間臨床終点は、不可逆的な発病率または死亡率または他の臨床利益への影響を合理的に予測することが可能であり、同時に病状の深刻性、希少性または流行度、および代替治療の有用性または不足を考慮することである。承認を加速する条件として、FDAは、通常、不可逆的な発症率または死亡率または他の臨床的利益に対する予想される影響を検証および説明するために、スポンサーに十分かつ制御された検証的臨床研究を要求し、承認加速の承認前にそのような検証的試験を行うことを要求する可能性がある。スポンサーが必要な検証的研究をタイムリーに行うことができなかった場合、またはそのような研究が予測の臨床的利益を検証できなかった場合、加速的な承認を得た製品は、迅速な脱退手順によって制限される可能性がある。また、FDAは現在、承認を加速させる条件として宣伝材料を事前承認することを求めており、製品商業発売の時期に悪影響を及ぼす可能性がある。

高速チャネル指定、画期的な治療指定、優先審査、承認の加速は承認基準を変更することはありませんが、開発や承認過程を加速する可能性があります。製品候補が1つまたは複数の計画の条件に適合していても、FDAは、その製品がもはや資格条件を満たしていないと後で決定するか、またはFDAの審査または承認を決定する期間が短縮されない可能性がある。

孤児薬の指定と排他性

孤児医薬品法によれば、FDAは、まれな疾患または状態を治療するための薬剤を孤児として指定することができ、このような疾患または状態は、一般に、(I)米国における患者数が20万人未満であるか、または(Ii)米国における患者数が20万人を超え、米国での薬剤開発および提供コストが米国での販売から回収されることが合理的に予想できない場合のうちの1つの疾患または状態として定義される。秘密保持協定を提出する前に、指定孤児薬を申請しなければならない。FDAが孤児薬物指定を承認した後、FDAは、治療薬の模倣薬識別情報およびその潜在的孤児の使用を開示する。

孤児薬物指定を有する製品が、その後、このような指定された疾患または疾患の特定の有効成分を有するFDAの最初の承認を得た場合、この製品は、孤児製品の排他性を得る権利があり、これは、FDAが、承認日から7年以内に同じ疾患または疾患の同じ薬剤を販売するために、限定された場合を除いて、完全なNDAを含む他の出願を許可しないことを意味する。例えば、孤児薬物排他性を有する製品に対する臨床的優位性を示すか、またはFDAは、指定された薬物の疾患または状態を有する患者の需要を満たすために十分な数の孤児薬を得ることができることを証明していないことを発見する。孤児薬物排他性は、FDAが同じ疾患または状態に対する異なる薬物、または異なる疾患または状態に対する同じ薬物を承認することを阻止しない。孤児薬を指定する他の利点は、いくつかの研究の税金控除とNDA申請使用料の免除を含む。指定された孤児薬物が孤児として指定された疾患または状況よりも広い使用のために許可された場合、孤児薬物排他性を得ることはできない。さらに、FDAが後に指定要求に重大な欠陥があると判断した場合、または上述したように、第2の出願人が、その製品が孤児排他性を有する承認製品よりも臨床的に優れていることを証明する場合、または製品を承認する製造業者が、まれな疾患または疾患患者の需要を満たすのに十分な数の製品を保証できない場合、米国における孤児薬の独占営業権を失う可能性がある。

37

承認後に要求する

FDAによって生産または流通を許可された薬品は、記録保存、副作用報告、定期報告、製品サンプリングと流通、および製品の広告と販売促進に関連する要求を含むFDAの普遍的かつ持続的な規制を受けなければならない。承認後、承認された製品の大多数の変更は、新たな適応または他のラベル宣言を追加するなど、FDAの事前審査および承認を経なければならない。どんな発売された製品についても、継続的な年間計画費用があります。医薬品メーカーおよびその下請け業者は、FDAとある州機関に彼らの機関を登録し、FDAとある州機関の定期的な抜き打ち検査を受けて、cGMPのコンプライアンスを理解しなければならない。これは、私たちと私たちの第三者メーカーにいくつかの手続きと文書要求を加えている。製造プロセスの変更は厳しく規制されており,変更の重要性により,FDAが事前に承認して実施する必要がある可能性がある。FDAの規定では,cGMPから外れた状況を調査·是正し,報告要求を行うことも求められている。そのため、メーカーは生産と品質管理の分野で時間、お金、精力をかけ続け、cGMPやその他の法規遵守性を維持しなければならない。

規制要件や基準が守られていない場合、あるいは製品発売後に問題が発生した場合、FDAは承認を撤回する可能性がある。その後、製品には、予期されない深刻度または頻度の不良事象、または生産プロセス、または規制要件を遵守できなかったことを含む、以前に未知の問題が存在することが発見され、新しいセキュリティ情報を追加するために承認されたラベルの改訂を招く可能性がある;新しい安全リスクを評価するために発売後研究または臨床研究を実施すること、またはREMS計画に従って流通制限または他の制限を実施することが可能である。他の他の潜在的な結果には

FDAは薬品のマーケティング、ラベル、広告、販売促進を密接に規制している。1社はFDAが承認したラベルの規定に基づいて、安全性と有効性、純度、効力に関する声明しか提出できない。FDAと他の機関は非ラベル用途の普及を禁止する法律法規を積極的に施行している。これらの要求を守らないことは、否定的な宣伝、警告状、改正広告、および潜在的な民事と刑事罰を招く可能性がある。医師は彼らの独立した専門医学判断に基づいて、製品ラベルに記載されていない用途と、私たちのテストとFDAが許可した用途とは異なる合法的に利用可能な製品のために処方することができる。医師は,異なる場合,このような非ラベル使用が多くの患者の最適な治療法であると考えるかもしれない。FDAは医者が治療を選択する時の行動を規範化しない。しかし、FDAは製品ラベルの外使用問題に対する製造業者のコミュニケーションを制限した。しかしながら、会社は、FDAによって承認された製品ラベルと一致する真で誤解されない情報を共有するかもしれない。

38

そのほか、処方薬製品の流通は“処方薬販売法”(“PDMA”)の制約を受け、この法は連邦一級の薬品と薬品サンプルの流通を規定し、各州の薬品流通業者に対する登録と監督管理に最低基準を設定した。PDMA,州法ともに処方薬製品サンプルの配布を制限し,配布中の責任の確保を求めている。

マーケティング排他性

FDCAによって許可された市場排他性条項は、いくつかのマーケティング申請の提出または承認を延期する可能性がある。FDCAは新しい化学実体秘密協定の承認を得た最初の申請者に5年間のアメリカ国内の非特許データ排他期を提供した。FDAが以前に同じ活性部分を含む他の新薬を承認していなければ,薬物は新しい化学実体であり,活性部分は薬物物質の作用を担う分子やイオンである。排他的期間内に、FDAは、505(B)(2)条(“505(B)(2)NDA”)に従って提出された簡略化新薬出願(“ANDA”)またはNDA(“505(B)(2)NDA”)を承認しないか、または受け入れない可能性があり、その薬剤が元の革新薬と同じ適応であるか、または他の適応のために使用されるかにかかわらず、出願人が合法的な参照権を有していない場合、または承認に必要なすべてのデータを参照する。しかしながら、出願がイノベーターNDA所有者がFDAに記載された特許のうちの1つを含む特許が無効または未侵害証明である場合、4年後に出願することができる。

FDCAはまた、NDAに3年間の非特許排他性を提供するか、または出願人が行ったり賛助したりする新しい臨床研究(バイオアベイラビリティ研究を除く)がFDAによって承認出願に重要であると考えられる場合に、既存の薬物の新しい適応、用量、または強度のような既存のNDAの補充を提供する。この3年間の排他性は、この薬剤が新しい臨床研究に基づいて承認された修正のみを含み、FDAがANDAまたは505(B)(2)NDAを許可することは禁止されておらず、元の適応または使用条件の有効成分を含む薬剤のために使用される。5年と3年の排他性は完全な秘密協定の提出や承認を延期したり承認したりしないだろう。しかしながら、完全なセキュリティプロトコルを提出する出願人は、安全かつ有効であることを証明するために、任意の臨床前研究および十分かつ良好に制御された臨床試験を参照するために必要な権利を行うか、または得ることを要求されるであろう。

小児科専門権は米国で利用可能な別のタイプのマーケティング専門権である。小児科排他性規定は,スポンサーがFDAの書面請求に応じて児童に臨床試験を行う場合,別の既存の規制排他期間または特許期間に追加6カ月の排他性を付加することを規定している。書面出願の発表はスポンサーに述べた臨床試験を要求しない。また、上述したように、孤児薬の独占性は7年間の市場独占期間を提供することができるが、場合によっては除外される。

他の医療法律法規

私たちのような製薬会社は連邦政府およびそれらが業務を展開している州と外国司法管轄区域当局の追加医療監督と法執行を受けている。このような規制は、私たちがマーケティングの承認を得た任意の製品の財務配置と関係を制限するかもしれません。このような法律には、連邦反バックル法規および連邦民事虚偽請求法案のような連邦および州の反リベート、詐欺および乱用、および連邦反バックル法規および連邦民事虚偽請求法案のような虚偽クレーム法律、ならびに医薬品定価および医薬品製造業者の医師および他の医療保健提供者への支払いおよび他の価値移転を処理する透明性法律および法規、例えば連邦医師が日光法案を支払うことが含まれるが、これらに限定されない。このような任意の法律または任意の他の適用可能な政府法規に違反することは、行政、民事および刑事罰、損害賠償、罰金、返却、削減または再構成業務、誠実な監督および報告義務を含むが、違反容疑を解決し、連邦および州医療保健計画(例えば、MedicareおよびMedicaid)から除外され、監禁されることを含む重大な処罰を招く可能性がある。

39

保証範囲·定価·精算

任意の承認された薬品の販売は、連邦、州と外国政府医療保健計画、商業保険とホスト医療組織、および第三者支払人のこのような製品に対する第三者支払人の清算レベルにある程度依存する。提供されるべき補償範囲と金額に関する決定は個々の計画に基づいて行われる。第三者決済者は医療製品、薬品、関連製薬会社サービスの保証と精算をますます減少させている。また、米国政府、州立法機関、外国政府は価格制御、カバー範囲と補償の制限及び模造薬代替の要求を含むコスト制御計画を継続して実施している。価格制御とコスト制御措置、および既存の制御·措置を有する管轄区域でより厳しい政策をとることで、1つ以上の管轄区域で上場許可を得る可能性のある任意の製品の販売をさらに制限することができる。いかなる製品の第三者精算または第三者支払者が製品を保証しないことを決定することは、医師の使用量や患者の製品に対する需要を減少させ、販売に実質的な悪影響を及ぼす可能性がある。

また、あるアメリカ連邦医療保健計画に参加し、製品をその中に含める条件として、例えば連邦医療保険と連邦医療補助は、製薬業者に連邦医療補助平均メーカー価格(AMP)と最適価格、連邦医療保険平均販売価格、340 B上限価格、退役軍人事務部に報告した非連邦AMP、および連邦医療補助受益者使用メーカーの製品について法定リベートを支払うように製薬業者に計算し、政府に報告することを要求する連邦法律と法規の制約を受ける可能性がある。

このような法律と法規を遵守するためには大量の資源が必要であり、私たちの収入に実質的な悪影響を及ぼすかもしれない。

医療改革

また,前述したように,米国のヘルスケア業界や他の地域の主な傾向はコストコントロールである。政府当局や他の第三者支払者は、特定の医療製品やサービスのカバー範囲や精算金額を制限し、医療保険や他の医療資金を削減し、新たな支払い方法を適用することでコストを抑制しようとしている。例えば,米国では,ACAが2010年3月に公布され,政府や民間保険会社が医療保健に資金を提供する方式を大きく変更し,製薬業に大きな影響を与えている。ACAには、連邦医療計画の登録、補償調整、および詐欺および乱用の法律の改正を含むいくつかの条項が含まれている。別の例として、2020年12月27日に法律となる2021年総合支出法案に署名し、2022年1月1日からすべての連邦医療保険B部分に含まれる医薬品メーカーに製品の平均販売価格を連邦政府に報告し、民事罰金により強制執行することを含む幅広い医療条項と既存法の改正を盛り込んだ。ACAのいくつかの側面は公布以来、行政、司法、そして国会の挑戦を受けてきた。2021年6月17日、米国最高裁はいくつかの州がACAに対して提出した最新の司法挑戦を却下したが、ACAの合憲性を具体的に裁くことはなかった。

ACAが公布されて以来、2021年の米国救援計画法案を含む他の立法改正も提出され、2024年1月1日に発効し、薬品メーカーが医療補助薬品還付計画(MDRP)に基づいて不足している税金還付金額の法定上限を廃止した。これまで,保険外来薬のリベート上限はAMPの100%であった。

また、政府はメーカーがその販売する製品に価格を設定する方式に対してより厳格な審査を行い、国会で数回の調査を行い、連邦と州立法を提出し、製品定価の透明性を高め、定価とメーカー患者計画との関係を審査し、政府の薬品の精算方法を改革することを提出し、公布した。最近は2022年8月16日に“2022年インフレ削減法案”(IRA)が署名されて法律となっている。他の事項を除いて、アイルランド共和軍はある薬品のメーカーに連邦医療保険との価格交渉(2026年から)を要求し、価格は交渉できるが上限があり、連邦医療保険B部分と連邦医療保険D部分に基づいてリベートを実施し、インフレを超える価格上昇を処罰し(2023年に初めて満了)、D部分のカバーギャップ割引計画の代わりに新しい割引計画を用いる(2025年から)。

40

アイルランド共和軍は,衛生·公衆サービス部(HHS)秘書が最初の数年間,規制ではなく指導によってその多くの規定を実施することを許可した。これらの計画の実施に伴い,HHSは指導意見を発表·更新し続けている。2023年8月29日、HHSは、連邦医療保険薬品価格交渉計画が現在法的挑戦を受けているにもかかわらず、価格交渉を受ける上位10種類の薬物のリストを発表した。このような理由と他の理由で、アイルランド共和軍がどのように実施されるのかは不明だ。

州レベルでは、立法機関は、価格または患者の精算制限、割引、特定の製品参入の制限、マーケティングコスト開示および透明性措置を含む、医薬品および生物製品の価格設定を制御するための法規を立法および実施することが増えており、場合によっては、他の国からの輸入および大量購入を奨励することを目的としている。2020年12月、米国最高裁判所は、連邦法律は各州の薬品福祉マネージャー(PBM)と医療保健と薬品サプライチェーンの他のメンバーの能力を妨害しないと一致し、この重要な決定は各州がこの分野で更なるかつ積極的な努力をすることを招く見通しである。

政府も新冠肺炎の流行に対応するために行動する可能性がある。将来的には,より多くの州と連邦医療改革措置がとられ,いずれも連邦や州政府および他の第三者支払者が医療製品やサービスに支払う金額に影響を与える可能性が予想される。

データのプライバシーとセキュリティ

多くの州、連邦、そして外国の法律は個人情報の収集、使用、開示と保護を規範化している。アメリカでは、データ漏洩通知法、健康情報プライバシーと安全法、および消費者保護法律と法規を含む多くの連邦と州の法律法規が、健康に関連する個人情報と他の個人情報の収集、使用、開示と保護を規範化している。また、いくつかの外国法は、健康に関するデータを含む個人データのプライバシーおよびセキュリティを管理する。プライバシーとセキュリティ法律、法規、その他の義務は絶えず変化し、互いに衝突し、コンプライアンス作業を複雑化させ、調査、訴訟あるいは行動を招き、重大な民事および/または刑事罰およびデータ処理の制限を招く可能性がある。

人力資本

2024年2月29日現在、私たちは14人のフルタイム従業員がいて、アルバイト従業員はいません。これらの従業員のうち,4人は博士または医学博士号を持ち,8人は研究開発に従事している。私たちの職員たちは労働組合代表もなく、集団交渉協定のカバー範囲もない。私たちは私たちが従業員と仲がいいと思う。

私たちの人的資本目標は識別、採用、維持と激励、私たちの管理チームと私たちの臨床、科学と他の従業員と顧問を含む。私たちの株式と現金インセンティブ計画の主な目的は、私たちの利益と株主の利益が私たちの従業員とコンサルタントの利益と一致するように、株と現金に基づく報酬奨励を付与することによって、従業員を引き付け、維持し、激励することである。

企業情報

我々は2020年10月2日にデラウェア州法により設立され,名称はLocust Walk Acquisition Corp(“LWAC”)である。エフェクター治療会社は2012年5月1日にデラウェア州の法律登録に基づいて設立された。2021年8月25日、私たちは合併を完了し、この合併によって、Locust Walk Acquisition Corp.の完全子会社はEfftor Treateutics Operations,Inc.(前身はEfftor Treateutics,Inc.)と合併した。(“旧効力者”)、エフェクター治療運営会社は当社の完全子会社となった(“業務合併”)。合併が完了した後、私たちはEfftor Treateuticsと改名し、Inc.当社の本社は現在カリフォルニア州ソラーナビーチBスイート142 North Cedross 142 North Cedros、郵便番号:92075、電話番号は(858)925-8215です。

文意が別に指摘されているほか、本節で言及した“私たち”、“私たち”、“私たち”または“効果者”は、効果者治療会社の業務合併完了前の業務を指し、これは業務合併完了後の業務である。

41

利用可能な情報

私たちのインターネットアドレスはwww.ffector.comです。私たちの投資家関係サイトはhttps://investors.ffector.com/にあります。我々は、米国証券取引委員会(“米国証券取引委員会”)にこのような資料を提出または提出した後、我々の投資家関係サイト上の“米国証券取引委員会届出”の項の下で、我々の年間Form 10-K報告、Form 10-Q四半期報告、Form 8-K現在の報告、取締役および上級管理者第16条の報告、およびこれらの報告の任意の修正を無料で提供する。これらはアメリカ証券取引委員会のサイトwww.sec.govで無料で入手することもできます。

我々は,重要な非公開情報を開示する手段として我々の投資家関係サイトを用い,FD法規下での開示義務を遵守している.投資家は,我々のニュース原稿,米国証券取引委員会の届出文書,公開電話会議やインターネット放送に注目するほか,このようなサイトにも注目すべきである.コーポレートガバナンスに関する情報は私たちの投資家関係サイトにも含まれています。米国証券取引委員会及び当サイトにおける情報又は当サイトを通じて取得された情報は、本出願に組み込まれることもなく、本出願の一部ともみなされない。

第1 A項。リスク要因です

私たちの普通株式または株式承認証に投資する前に、以下のリスク要因と、当社の財務諸表および関連説明、ならびに“経営陣の財務状況および運営結果の検討および分析”を含む本年度報告に含まれる他の情報をよく考慮しなければなりません。私たちはあなたに次の危険要素で議論されたどんな事件も起こらないということを保証できません。これらのリスクは、私たちの業務、運営結果、財務状況、および成長見通しに実質的な悪影響を及ぼす可能性がある。このような状況が発生した場合、私たちの普通株式または株式証明書の取引価格は低下する可能性がある。私たちは今知らないか、あるいは私たちが現在どうでもいいと思っている他のリスクと不確実性はまた私たちの業務運営や財務状況を損なう可能性がある。 本節では,まず我々が直面している主要なリスクと不確実性について概説し,次に全リスク要因を提供し,より詳細な議論を行う.

リスク要因の概要

42

私たちの限られた経営歴史、財務状況、資本要求に関するリスク

私たちの経営の歴史は限られており、設立以来ずっと重大な運営損失を受けており、予測可能な未来に重大な損失が予想されている。私たちは製品販売からどんな収入も得たり、利益を達成したりしないかもしれません。あるいは、もし私たちが利益を達成すれば、私たちは持続できないかもしれません。

私たちは臨床段階の生物製薬会社で、運営の歴史が限られていますので、それに基づいて私たちの業務と将来性を評価することができます。私たちは2012年に運営を開始した。これまで、著者らは主に資金調達に集中し、潜在的な候補製品を確定し、私たちの知的財産権の組み合わせを構築し、臨床前研究と臨床試験を行い、第三者と私たちの候補製品と関連原材料の生産について手配を確立し、そしてこれらの業務に一般と行政支持を提供する。我々の技術プラットフォームに基づいて候補製品を発見·開発する方法は検証されておらず,規制部門の商業的価値のある製品の開発や承認を得ることができるかどうかは分からない.また,われわれの臨床開発では2種類の候補製品,トミフサーチブとゾタフェンのみであった。私たちはまだ重要な臨床試験を成功させ、監督管理の許可を得て、商業規模の製品を製造したり、第三者代表が私たちにそうするように手配したり、成功した製品の商業化に必要な販売とマーケティング活動を行うことができないことを証明していません。したがって、もし私たちが薬品の開発と商業化に成功した歴史があれば、私たちの未来の成功や生存能力に対するいかなる予測もそれらができるほど正確ではないかもしれない。

ファイザー社との研究協力やライセンス契約(“ファイザー合意”)による収入を除いて、設立以来大きな運営損失を受けており、将来的には大きな損失が予想される。私たちはどんな製品も販売を許可されておらず、設立以来何の製品収入も発生していない。もし私たちが候補製品の開発に成功し、必要な承認を得ることができなければ、私たちは製品販売から何の収入も得られないかもしれない。2022年12月31日までの年度の純損失は2270万ドルで、2023年12月31日までの年度の純損失は3580万ドルです。2023年12月31日までの累計赤字は1兆794億ドルだった。我々のほとんどの運営損失は,我々の候補製品や開発計画の研究や開発に関する費用,および我々の運営に関する一般的かつ行政コストから来ている.私たちのすべての候補製品は大量の追加の開発時間と資源が必要で、それから私たちは規制部門の承認を申請したり、製品販売から収入を得ることができます。私たちは予測可能な未来に損失が出ることを予想し、私たちが開発を継続し、監督部門に許可された候補製品の承認を求め、商業化する可能性があることに伴い、これらの損失は大幅に増加する。

利益を実現し、維持するためには、大量の収入を生む製品を開発し、最終的に商業化しなければならない。これは、私たちの候補製品の臨床試験と臨床前研究を完成させ、これらの候補製品の規制承認を得ること、および私たちが規制承認を得る可能性のある任意の製品を含む、一連の挑戦的な活動で成功することを要求するだろう。私たちはただこのような活動の大多数の初期段階にいるだけだ。私たちはこのような活動で決して成功しないかもしれないし、たとえ私たちが成功しても、利益を達成するのに十分な収入が生まれないかもしれない。また,我々は,企業が新たかつ急速に発展する分野でしばしば遭遇する多くのリスクや不確実な要因を克服することに成功する能力,特に生物製薬業界ではまだ示されていない。薬品開発に関連する多くのリスクや不確実性により、費用が増加する時間や金額、あるいは利益を達成できるかどうかを正確に予測することはできない。たとえ私たちが確実に利益を達成したとしても、私たちは四半期や年度の収益性を維持したり向上させることができないかもしれない。

43

私たちが達成できず利益を維持していることは、わが社の価値に悪影響を及ぼす可能性があり、資金調達、業務拡大、研究開発努力の維持、候補製品の多様化、さらには運営を継続する能力を弱める可能性があります。わが社の価値の低下はあなたの投資損失の全部または一部を招く可能性もあります。

私たちは、私たちの運営に資金を提供するために大量の追加資本が必要であり、必要な場合に受け入れ可能な条件で必要な資本を得ることができない場合、あるいは必要な資本を全く得ることができない場合、私たちの開発計画、商業化努力、または他の運営を延期、制限、減少、または終了させることができるかもしれない。

候補薬品の開発は資本集約型である。設立以来、私たちの業務は大量の現金を消費した。私たちが行っている活動に関連する費用が増加することが予想され,特に私たちが行っている臨床試験と計画されている臨床試験を行い,規制部門のトミフセテやゾタフェンの承認を求めた場合である。また、ファイザーは現在私たちのeIF 4 E計画の開発を担当しているにもかかわらず、ファイザー協定の条項に基づいて共同援助を行使し、この計画の選択権を共同推進すれば、追加費用が発生する。また、いずれかの候補製品が規制部門の承認を得た場合、製品製造、マーケティング、販売、流通に関連した巨額の商業化費用が発生すると予想される。いかなる臨床試験或いは臨床前研究の結果はすべて高度に不確定であるため、著者らは著者らの候補製品の開発と商業化に成功するために必要な実際の数量を合理的に見積もることができない。また、私たちは上場企業の運営に関連した追加コストが発生すると予想される。したがって、私たちは私たちの持続的な業務と関連した多くの追加資金を得る必要があるだろう。もし私たちが必要な時や魅力的な条件下で資金を集めることができなければ、私たちは私たちの研究開発計画や将来の商業化努力を延期、減少、または廃止することを余儀なくされるかもしれない。

私たちの現在の運営計画によると、私たちは既存の現金、現金等価物、短期投資が2025年第1四半期の運営に資金を提供できると信じている。私たちは間違っていることが証明される可能性があるという仮定に基づいてこの推定をして、私たちは現在予想されているよりも早く私たちの資本資源を使用することができる。私たちの現在知られていない多くの要素のため、私たちの運営計画と私たちの現金資源に対する他の需要は変化する可能性があり、私たちは計画よりも早く追加資金を求める必要があるかもしれません。潜在的な協力、ライセンス、および他の同様の手配を含む、公的またはプライベートエクイティまたは債務融資または他の資本源を通じて。また、有利な市場条件や戦略的考慮により、現在または将来の運営計画のために十分な資金があると考えても、追加の資本を求めることができる。より多くの資金を得ようとすることは、私たちの経営陣の日常活動への注意をそらす可能性があり、これは候補製品を開発する能力に悪影響を及ぼす可能性がある。

2022年1月、私たちはリンカーンパーク資本基金有限責任会社(“リンカーンパーク”)と株式購入契約(“購入契約”)を締結し、購入契約の36ヶ月以内にリンカーン公園に最大5,000万ドルの普通株を販売することを規定したが、いくつかの条件の制限を受け、2023年12月31日までに310万ドルを売却した。

2022年9月に,吾らはCantor Fitzgerald&Co(“Cantor”)と制御持分発売契約(“販売合意”)を締結し,この合意に基づき,吾らは我々のS-3表登録声明(“ATM発売計画”)に基づいて総生産5,000,000ドルの普通株を随時販売することができる.2023年12月31日までの1年間に、合計537,200株の普通株を売却し、総収益は720万ドルだった。販売エージェントが当時の市場条件や適切と考えられる数量や価格に応じて将来の販売に成功する保証はない.また、米国証券取引委員会の現行規定によると、本年度報告書10-K表を提出した時点で、私たちの公衆持株量は7,500万ドル未満であり、米国証券取引委員会の規定によると、私たちの公衆持株量が依然として7,500万ドル未満である限り、私たちは任意の12ヶ月間に保留登録声明を使用して、初公開証券の公開によって調達した資金は、私たちの公衆保有量の3分の1を超えてはならないということは、乳児棚上げ規則と呼ばれている。2024年3月15日現在、我々の公開流通株は約6,560万ドルであり、非関連会社が保有する3914,309株に基づいて普通株を発行しており、価格は1株当たり16.95ドルであり、2024年3月4日に我々の普通株が最後にナスダック資本市場で発表された販売価格である。私たちの公開流通株が7500万ドルを下回るので、私たちの公開流通株が7500万ドルを超えるまで、私たちは乳児棚規則によって制限され、これは私たちが任意の12ヶ月の間に棚登録声明に従って最大3分の1の公開流通株しか販売できないことを意味する。2024年3月15日までの12ヶ月間、棚登録声明に基づいて合計1620万ドルの製品を販売しており、現在の棚登録声明に基づいて株式を売却する能力を制限することになります。

44

私たちの未来の資本需要は多くの要素に依存するだろうが、これらに限定されない

臨床試験と臨床前研究を行うことは時間がかかり、高価と不確定な過程であり、数年の時間をかけて完成する必要があり、しかも著者らは永遠に監督部門の許可を得て、著者らの候補製品を商業化するために必要なデータ或いは結果を生成できないかもしれない。しかも、私たちの候補製品が承認されれば、商業的成功を得られないかもしれない。私たちの商業収入は、もしあれば、数年以内に商業用途がないと予想される製品の販売から来ます。したがって、私たちは追加的な資金調達に依存して私たちの業務目標を達成し続ける必要があるだろう。私たちは受け入れ可能な条項で十分な追加融資を受けることができないかもしれないし、根本的にできないかもしれない。

追加資本の調達は私たちの株主に希釈し、私たちの運営を制限したり、私たちの技術や候補製品に対する権利を放棄することを要求するかもしれません。

これまで、相当な製品収入を生成することができれば、潜在的な追加協力、ライセンス、および他の同様の手配を含む、株式発行、債務融資、または他の資本源によって私たちの現金需要を満たすことが予想されています。私たちは私たちのATM製品計画やリンカーン公園購入契約に基づいて潜在的な販売を除いて、外部資金源を提供していません。私たちが株式または転換可能な債務証券を売却することによって追加資本を調達する場合、あなたの所有権資本は希釈され、これらの証券の条項は清算または他の特典を含む可能性があり、普通株主としての権利に悪影響を及ぼす可能性がある。私らとOxford Financial LLC(以下、“Oxford LSA”と呼ぶ)との融資および保証プロトコルには、追加債務を招く、資本支出を行う、または配当を宣言するなど、特定の行動をとる能力を制限または制限するチノを含む任意の将来の債務融資および優先株融資(例えば、可能性がある)に関連するプロトコルが含まれる。これらの制限は、私たちが業務を展開し、業務計画を実行する能力に悪影響を及ぼす可能性がある。

45

もし私たちが追加的な協力、許可、および他の同様の計画を通じて資金を調達するならば、私たちは私たちの技術、将来の収入源、研究計画、または候補製品に対する貴重な権利を放棄しなければならないかもしれないし、私たちに不利であり、および/または私たちの普通株の価値を低下させる可能性がある条項で許可を付与しなければならないかもしれない。もし私たちが必要な時や私たちが受け入れた条件下で株式や債務融資または他の手配を通じて追加資金を調達できない場合、私たちは私たちの製品開発または将来の商業化努力を延期、制限、減少または終了すること、または私たちが開発とマーケティングをより望んでいた候補製品を開発し、マーケティングする権利を付与することを要求されるだろう。

リンカーン公園購入協定の条項はリンカーン公園に発行できる普通株の数を制限します。これは私たちがこの計画を利用して現金資源を強化する能力を制限するかもしれません。

購入契約には、(I)売却が325,357株の普通株(購入契約が実行される直前に発行された普通株の約19.99%に相当し、2024年1月12日に完了した25株の逆株式分割調整後に相当する)(“取引所上限”)、または(Ii)が売却されると、リンカーン公園およびその関連会社の実益が9.99%を超える発行および発行された普通株を有することを含む、リンカーンパークへの普通株の売却能力の制限が含まれる。2023年12月31日までに、我々は購入契約に基づいて合計29,221株の普通株を発行し、取引所の上限を296,136株に引き下げた。したがって、今回の発行で全5,000万ドルの普通株を売却できる保証はありません。もしこれらの制限によって、リンカーン公園が購入を約束したすべての株を売ることができなければ、私たちはもっとコストが高く、より時間のかかる方法で資本市場に入る必要があるかもしれません。これは私たちの流動性と現金状況に実質的な悪影響を及ぼすかもしれません。

オックスフォードLSAの条項は私たちの運営と財政的柔軟性に制限を加えた。もし私たちが債務融資を通じて追加資本を調達すれば、どんな新しい債務の条項も私たちが業務を運営する能力をさらに制限するかもしれない。

私たちは2023年12月31日まで、オックスフォードLSAで元金2000万ドルの未返済定期ローンを持っている。オックスフォード大学LSAは、2023年6月30日までにいくつかの臨床開発マイルストーンを達成したときに1,000万ドルを追加的に抽出することを可能にした(“B期ローン”)。我々が先に2023年1月に発表したKickStart試験の1つのキューが終了したため,我々は2023年6月30日までに臨床開発マイルストーンの1つを実現しなかったため,B期ローンでの追加1,000万ドルを得ることはできなくなった。定期ローンは留置権を担保とし、私たちのほとんどの個人財産、権利と資産をカバーしており、知的財産権を含まず、知的財産権は負の質権の制約を受けている。オックスフォードLSAは私たちに適用される慣用的な肯定と否定の契約と違約事件を含む。これらの肯定的な条約には、政府の承認を維持し、いくつかの財務報告書を提出し、保険カバー範囲を維持し、重大な知的財産権を保護することを要求する条約が含まれている。負の条約は、担保の譲渡、追加債務の招く、合併または買収、現金配当金の支払い、または他の分配、投資、留置権の設立、資産の売却、および二次債務の支払いの任意の支払いの制限を含み、いずれの場合もいくつかの例外的な状況によって制限される。オックスフォード法律サービス協定の制限条項は、私たちが私たちまたは私たちの株主が有益だと思うビジネス機会を追求できないかもしれない。さらに、オックスフォード大学は、それがオックスフォードLSAで定義された重大な不利な変化と考えられるいかなる事件が発生したときに違約を宣言することができる。私たちは持続的な経営企業としての持続的な経営能力に大きな疑問があると考えているため、オックスフォード法律サービス協定の下で重大な不利な変化が生じる可能性があるかどうかの評価は私たちの制御範囲内ではなく、融資が違約とみなされる可能性のあるリスクを増加させることが確認された。もし私たちがオックスフォードLSAの下で約束を破ったら、オックスフォードは私たちのすべての返済義務を加速させ、私たちの資産を統制するかもしれないが、これは私たちが合意の中で私たちにあまり有利ではない条項を再交渉するか、または直ちに運営を停止する必要があるかもしれない。さらに、もし私たちが清算された場合、オックスフォード大学が返済を得る権利は、私たちの普通株式所有者が清算から任意の収益を得る権利よりも優先されるだろう。オックスフォードの違約事件に対するいかなる声明も私たちの業務と見通しを深刻に損なう可能性があり、私たちの普通株の価格下落を招く可能性がある。もし私たちが追加的な債務融資を調達すれば、このような追加債務の条項は私たちの運営と財政的柔軟性をさらに制限するかもしれない。

2023年12月31日現在、我々の経営陣と我々の独立公認会計士事務所は、2023年12月31日現在の財政年度と2023年12月31日現在の財政年度の財務諸表から、経営を継続する企業として経営を継続する能力に大きな疑問があると結論している。

我々が2023年12月31日までの財政年度監査を受けた財務諸表は、継続的に経営する企業として存続すると仮定して作成したものである。述べられた持続的な経営基盤は、私たちが予見可能な未来に経営を継続し、私たちの資産を正常に現金化し、私たちの負債を返済することができると仮定する

46

このような調整には、我々が経営を継続できないことによる資産または金額の回収可能性および分類および負債分類がもたらす可能性のある将来の影響を反映するための調整は含まれていない。2023年12月31日現在、我々の経営陣は、予想される運営損失と負のキャッシュフローに基づいて、財務諸表発表後12ヶ月以内に経営を継続する能力があるかどうかに大きな疑問があると結論した。私たちが経営を続ける能力は、購入契約に基づいて将来リンカーン公園に普通株を売却する可能性と、ATM発売計画に基づいて普通株を売却することを含む、株式発行や債務融資によって追加資本を調達する能力に依存する。さらに、ファイザー協定によると、私たちは追加的なマイルストーン支払いを受けるかもしれない。しかし、私たちはタイムリーまたは優遇的な条件で追加的な融資を得ることができないかもしれないし、もしあれば、何の記念碑的な支払いも得られないかもしれない。もし私たちが経営を続けることができなければ、私たちは私たちの資産を清算しなければならなくなり、これらの資産の私たちの財務諸表に対する価値を得ることができ、私たちの株主は彼らの私たちへの投資の一部または全部を失うかもしれない。もし私たちが将来のビジネス活動を支援するための追加資金を求めている場合、私たちが継続的に経営している企業としての能力には依然として大きな疑問があり、投資家や他の融資源は商業的に合理的な条項や追加の資金を提供したくないかもしれない。

我々の候補製品の発見,開発,規制承認に関するリスク

われわれはトミフセテとゾチフェンの成功に大きく依存しており,この2種類の薬剤は第二段階の臨床開発にある。もし私たちまたは私たちの協力者が開発に成功し、規制機関の私たちの候補製品の承認を得て商業化することができなかったら、あるいはこの点で重大な遅延があったら、私たちの業務は深刻な損害を受けるだろう。

我々の開発はまだ初期段階であり,臨床開発には2種類の候補製品であるトミフザチブとゾタフェンしかない。私たちとファイザーの協力の下で、私たちのもう一つのeIF 4 E阻害剤に焦点を当てた開発プロジェクトはまだ臨床前段階にある。私たちが製品収入を作る能力は私たちの候補製品の成功と最終商業化に大きく依存します。私たちは製品収入が何年も起こらないと予想しています。私たちの候補製品の成功は以下のいくつかの要素に依存するだろう

47

上に挙げられた多くの要素は私たちがコントロールできないことであり、私たちが重大な遅延に遭遇したり、規制部門の許可を得たり、私たちの候補製品を商業化することを阻止したりする可能性がある。もし私たちまたは私たちの協力者が私たちの候補製品に対する規制部門の承認を得ることができなければ、あるいは承認されれば、私たちは私たちの業務を継続するのに十分な収入を生むことができないかもしれない。

我々の技術プラットフォームに基づいて候補製品を発見·開発する方法は検証されておらず,ビジネス価値のある製品を開発できるかどうか,あるいは競争方法が候補製品の商業価値を制限するかどうかは分からない.

私たちの業務の成功は、主に私たちの独自の選択的翻訳法規技術プラットフォームに基づいて、私たちの候補製品を識別、開発、商業化する能力にかかっています。また,我々の候補製品はいくつかの疾患キネシンを下方制御することを目的としており,いずれの承認された治療法もこれらの問題を十分に解決していないことは,これらの標的の位置や複雑さによるものと考えられる。我々は、我々の技術プラットフォームに基づく候補製品に関連する良好な臨床前研究および早期臨床試験結果が観察されたと信じているが、私たちはまだ、臨床試験において任意の候補製品の有効性および安全性を証明することに成功していないかもしれないし、FDAまたは他の規制機関のマーケティング承認を得たり、その候補製品を商業化することに成功していないかもしれない。我々の独自の選択的翻訳技術プラットフォームに基づく任意の候補製品は、有害な副作用を有することが証明される可能性があり、または他の特徴を有する可能性があり、追加の臨床試験が必要であるか、または候補製品が販売できないか、または上場承認を得ることができない可能性がある。特に、著者らはeIF 4 F複合体及びその活性化酵素、マイトジェン活性化プロテインキナーゼ(“MAPK”)相互作用蛋白(“MNK”)の構成要素を標的とし、同時に複数の疾病キネシンを下方制御する新しい方法は予期しない結果を産生する可能性があり、著者らの候補製品の開発と承認に成功できない不良事件を含む。さらに、私たちの現在のすべての候補製品および開発計画はeIF 4 F ComplexおよびMNKに集中しているため、私たちの候補製品または開発計画の不利な発展は、私たちの他の候補製品または開発計画の実際または予想成功可能性および価値に重大な悪影響を及ぼす可能性がある。

しかも、バイオテクノロジーと生物製薬産業の特徴は技術が急速に進歩していることだ。私たちの未来の成功は私たちが私たちの科学的方法で競争地位を維持できるかどうかにある程度かかっているだろう。私たちが技術変革の最前線に立って、私たちの方法を利用してSTRI候補製品を創造し開発することができなければ、効率的に競争できないかもしれません。私たちの競争相手は私たちの方法を時代遅れにするかもしれないし、既存の技術的方法の進歩や新しい方法や異なる方法の開発によって私たちの候補製品の商業的価値を制限し、それによって、私たちの方法から得られたと考えられる薬物発見過程における利点を潜在的に除去することができる。対照的に、類似した方法を使用しようとする他の会社の不利な発展は、私たちの候補製品の実際または知覚的価値と潜在力に悪影響を及ぼすかもしれない。上記のいずれかの事件が発生した場合、1つまたは複数の計画に対する開発作業の延期、修正、または放棄を余儀なくされる可能性があり、これは、私たちの業務に大きな悪影響を与え、運営を停止させる可能性があります。

臨床と臨床前開発は1つの長く高価な過程に関連し、結果は不確定であり、臨床前研究と早期臨床試験の結果は必ずしも未来の結果を予測できるとは限らない。我々のどの候補製品も今後の臨床試験で有利な結果がない可能性があり,あれば,あるいは速やかに監督部門の承認を得ることができる(あれば)。

臨床や臨床前の開発費用は高価であり,完成までに数年かかる可能性があり,その結果自体も定かではない。著者らはいかなる臨床試験或いは臨床前研究が計画通りに或いは予定通りに完成することを保証できず、しかも臨床前研究或いは臨床試験過程中のいつでも失敗する可能性があり、著者らがコントロールできない要素を含む。また,臨床試験データ読み出しの期待時間枠を満たすことができない可能性がある。臨床前或いは臨床結果の将来性は有望であるが、任意の候補製品は臨床前或いは臨床開発の任意の段階で意外に失敗する可能性がある。歴史的障害率は

48

私たちの業界の製品候補は高いです。同じ種類の候補製品或いは競争相手候補製品の臨床前研究或いは臨床試験の結果は著者らの候補製品の後続の臨床試験の結果を予測できない可能性があり、臨床試験の中期、背線或いは初歩的な結果は必ずしも最終結果を代表するとは限らない。臨床前研究と初歩的な臨床試験で進展を得たが、臨床試験後期段階の候補製品は期待した安全性と有効性特徴を示すことができないかもしれない。特に,トミフゼチブのいくつかの前臨床研究や早期臨床試験が行われているが,トミソッサーがこれらの先行研究のように進行中や将来の臨床試験に機能するかどうかは不明である。臨床試験では前臨床研究と早期臨床試験に基づく予期せぬ結果が観察されることは珍しくなく,多くの候補製品は臨床試験で失敗しており,早期結果は非常に有望であるにもかかわらず。製薬と生物技術業界のいくつかの会社は臨床開発において重大な挫折を経験し、早期の研究においても奮い立つ結果を得た。

これらの理由から,われわれが進行·計画中の臨床試験や臨床前研究が成功するかどうかは確認できない。私たちの目標適応のいずれの臨床試験で観察される任意の安全問題も、これらの適応および他の適応において規制部門の承認を得る見通しを制限する可能性があり、これは、私たちの業務、財務状況、および運営結果に大きな悪影響を及ぼす可能性がある。

現在または計画中の臨床試験の開始または完了過程における任意の困難または遅延、または任意の終了または一時停止は、私たちのコスト増加を招き、私たちの収入を創出する能力を延期または制限し、私たちのビジネスの将来性に悪影響を及ぼす可能性がある。

FDAの許可を得て新薬を発売するために、著者らは著者らの候補製品の人体上の安全性と有効性を証明し、FDAを満足させなければならない。これらの要求を満たすためには,十分かつ良好な制御の臨床試験が必要である。臨床テストは高価で時間がかかり、不確実性も存在する。

私たちまたは私たちの協力者が候補製品の臨床試験を開始することができる前に、私たちまたは彼らは、INDまたは同様の規制提出の一部として、候補製品の化学、製造および制御、および提案された臨床試験案に関する情報を含む臨床前研究結果および他の情報をFDAまたは同様の外国規制機関に提出しなければならない。FDAまたは同様の外国の規制機関は、任意の候補製品に対する追加の臨床前研究を私たちまたは私たちの協力者に要求し、その後、任意のINDまたは同様の規制提出書類に従って臨床試験を開始することを可能にするかもしれません。これは、私たちの臨床前開発計画の遅延とコストを増加させる可能性があります。また,これらの試験が開始されても,規制当局のこのような臨床試験の一時停止や終了を招く可能性がある。我々が行っていることや計画中の臨床試験の開始や完成のいかなる遅延も,我々の製品開発スケジュールや製品開発コストに大きな影響を与える可能性がある。

私たちは私たちの計画中の実験が時間通りに始まるかどうか、あるいは予定通りに完了するかどうか分からない。臨床試験の開始、データ読み出し、完了は様々な原因で遅延する可能性があり、以下に関連する遅延を含む

49

臨床試験はFDAや他の適用規制機関の法的要求,法規やガイドラインに基づいて行われ,これらの政府機関や臨床試験を行う医療機関の道徳委員会やIRBsの監督を受けなければならない。臨床試験が我々,このような試験を行っている機関のIRBs,そのような試験のデータ安全監視委員会やFDAなどの外国規制機関によって一時停止または終了されれば,我々も遅延に遭遇する可能性がある。このような主管部門は一連の要素のために臨床試験を一時停止または終了する可能性があり、これらの要素は、監督管理要求または著者らの臨床規程に従って臨床試験、FDAまたは同様の外国の監督機関の臨床試験操作または試験場所の検査を行うことができなかったことによる臨床一時停止、予見できない安全問題または副作用、ある種の薬物の使用の利益を証明できなかった、政府法規または行政措置の変化、または十分な資金が不足して臨床試験を継続することを含む。また、規制要求と政策は変化する可能性があり、私たちはこれらの変化に適応するために臨床試験方案を修正する必要があるかもしれない。修正案は,われわれの臨床試験案をIRBsに再提出して再検査することが要求される可能性があり,臨床試験のコスト,時間,あるいは成功に影響する可能性がある。

また,われわれの海外での臨床試験は追加的なリスクをもたらし,われわれの臨床試験の完成を遅らせる可能性がある。これらのリスクには、外国に登録された患者が医療サービスや文化的慣習の違いにより臨床案を遵守できなかったこと、外国規制計画に関連する追加行政負担の管理、戦争を含むこれらの外国に関連する政治的·経済的リスクが含まれる。

さらに、臨床試験の終了または一時停止、または臨床試験の開始または完了遅延をもたらす多くの要因も、最終的に候補製品の規制承認を拒否する可能性がある。私たちは候補製品の処方または生産変更を行うかもしれませんが、この場合、これらの新しい処方から得られた結果が以前の結果と一致することを証明するために、追加の臨床前研究および/または臨床試験を行う必要があるかもしれません。したがって、私たちの臨床試験に生じるどんな遅延も、候補製品を商業化する独占的な権利を持つ可能性のある任意の期限を短縮することができ、私たちの競争相手は私たちの前に製品を市場に出すかもしれません。私たちの候補製品の商業的可能性は著しく低下するかもしれません。このようなどんな状況でも、私たちの業務、財政状況、そして見通しに大きな被害を及ぼす可能性がある。

50

私たちの臨床試験に参加する患者を募集することは難しいかもしれない。われわれが臨床試験で被験者を募集する困難に遭遇した場合,われわれの臨床開発活動は延期されたり,他の悪影響を受けたりする可能性がある。

FDAや米国以外の同様の規制機関の要求に応じて、これらの試験に参加するのに十分な数の合格者を決定し、募集することができなければ、候補製品の臨床試験を開始または継続できない可能性がある。被験者登録は臨床試験スケジュール中の重要な要素であり、それは多くの要素の影響を受け、それは患者群の規模と特徴、患者と臨床場所の接近程度、試験の資格と排除標準、臨床試験の設計、登録した患者が臨床試験を完成できないリスク、著者らは適切な能力と経験を持つ臨床試験研究者を募集する能力、著者らは患者の同意を得て維持する能力、医師の患者の転換やり方、治療期間と治療後に患者の能力を十分に監視する能力を含む。競合する臨床試験および他の既存療法に対する研究中の候補製品の潜在的優位性およびリスクに対する臨床医および患者の見方は、我々が研究している適応のために承認される可能性のある任意の新製品および開発されている任意の候補製品を含む。

私たちは私たちのすべての臨床試験のために十分な数の被験者を決定し、募集することを要求される。任意の計画された臨床試験の潜在的被験体は、私たちの標的疾患として十分に診断されていないか、またはそのような試験の進入基準に適合していない可能性がある。われわれが進行·計画している臨床試験に適した疾患段階の患者を決定·募集することや,治療期間や治療後にこれらの患者を十分にモニタリングすることも困難である可能性がある。また,NSCLCや乳癌患者および我々が評価しようとしている他の癌患者の大量の臨床試験を募集することが求められており,十分な数の患者,特に我々の特定の登録基準に適合する患者の募集が遅れたり困難になったりする可能性があり,計画通りに試験を完了する(あれば)。FDAや同様の外国の規制機関が要求する臨床試験に参加するのに十分な数の合格者を見つけることができなければ、臨床試験を開始または継続できない可能性がある。また,患者を発見し診断する過程は,現在も高価であり続ける可能性がある。著者らの臨床試験の時間スケジュールは著者らが患者を募集して試験に参加する速度、及び必要な後続時期の完成状況にある程度依存する。私たちの臨床試験の資格基準はさらに利用可能な試験参加者を制限した。患者が何らかの理由で私たちの試験に参加したくない場合、類似した患者集団に対する並行臨床試験が存在し、承認された治療方法が存在するか、または十分な数の患者を募集することが困難である場合、被験者を募集し、研究を行い、規制部門の私たちの候補製品に対する承認を得るスケジュールが遅れる可能性がある。例えば,2023年1月には,われわれのトミフザ置換併用転移性非小細胞肺癌患者のKickStart試験のPD−L 1>50%キューとPD−L 1>1%キューを維持する人員問題と臨床サイトを介した他の試験の登録挑戦を発表した。そこで,PD-L 1>1%のキューへの登録を停止し,PD-L 1>50%のキューに重点を置いた.2024年4月初めにPD−L 1>50%キューのバックラインデータを報告する予定である。また,われわれの臨床試験は進行/転移性癌患者を募集する可能性があるため,これらの患者は通常疾患の末期にあり,我々の候補製品とは独立した臨床疾患の進展を経験する可能性があり,臨床試験では評価できず,追加の患者登録が必要となる。私たちは将来のどの臨床試験のために十分な数の被験者を募集することができず、重大な遅延を招くか、あるいは1つ以上の臨床試験を完全に放棄する必要があるかもしれない。また,将来の臨床試験が適切かつタイムリーに行われることをCROと臨床試験地点で確保する予定であり,彼らのサービスを管理する協定を締結しているが,彼らの実際の表現への影響は限られている。予想される臨床試験スケジュールを決定するための仮定が正しいか、あるいは登録遅延に遭遇しないことは、このような試験の完了が予想されるスケジュールの後まで遅延することを保証することはできません。

私たちの候補製品の使用は、副作用、有害事象、または他の性質または安全リスクに関連する可能性があり、これは承認を延期または阻止する可能性があり、私たちが臨床試験を一時停止または停止させ、候補製品を放棄し、承認されたラベルの商業イメージを制限すること、または他の深刻な負の結果を招き、私たちの業務、将来性、経営業績、財務状況を深刻に損なう可能性がある。

腫瘍薬の一般的な場合と同様に,我々の候補品の使用に関連する副作用や有害事象がある可能性がある。われわれの臨床試験結果は副作用や予期せぬ特徴の重症度と流行度を示す可能性がある。私たちの候補製品を単独で使用したり、他の承認された薬物や研究試薬と組み合わせて使用した場合に生じる副作用は、私たちまたは規制機関の臨床試験の中断、延期、または停止を招き、より厳しいラベルをもたらす可能性があり、またはFDAまたは同様の外国の規制機関が規制承認を延期または拒否する可能性がある。麻薬関係の

51

副作用は患者の募集や患者の試験完了能力に影響し、あるいは潜在的な製品責任クレームを招く可能性がある。このようなどんな状況でも、私たちの業務、財政状況、そして見通しに大きな被害を及ぼす可能性がある。

さらに、私たちの候補製品が臨床試験において副作用に関連している場合、または予期しない特徴を有する場合、私たちは、それらの開発を放棄することを選択するか、またはそれらの開発をより狭い用途または集団に制限することが可能であり、リスク-利益の観点から、副作用または他の特徴は、それほど一般的ではなく、それほど深刻ではなく、またはより容易に受け入れられ、これは、候補製品の商業的期待を制限する可能性がある。われわれが行っている臨床試験の結果に基づいてわれわれの研究計画を修正することも求められるかもしれない。