PM-2023123100014133292023会計年度誤り20231231#市場管理と研究コスト20231231#市場管理と研究コストHttp://Fasb.org/us-GAAP/2023#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2023#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2023#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2023#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2023#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2023#InterestIncomeExpenseNetHttp://Fasb.org/us-GAAP/2023#MachineyAndEquipmentGrossHttp://Fasb.org/us-GAAP/2023#MachineyAndEquipmentGrossHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#OtherAssetsNonCurrentHttp://Fasb.org/us-GAAP/2023#LongTermDebtAndCapitalLeaseObligationsCurrentHttp://Fasb.org/us-GAAP/2023#LongTermDebtAndCapitalLeaseObligationsCurrentHttp://Fasb.org/us-GAAP/2023#OtherAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#OtherAcruedLiabilitiesCurrentHttp://Fasb.org/us-GAAP/2023#LongTermDebtAndCapitalLeaseObligationsHttp://Fasb.org/us-GAAP/2023#LongTermDebtAndCapitalLeaseObligations20231231#収入税およびその他の負債は当期外20231231#収入税およびその他の負債は当期外Http://Fasb.org/us-GAAP/2023#NetCashProavidByUsedInOperatingActitivityHttp://Fasb.org/us-GAAP/2023#NetCashProavidByUsedInOperatingActitivity00014133292023-01-012023-12-310001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2023-01-012023-12-310001413329午後:A 2.875注意:20241メンバー2023-01-012023-12-310001413329午後:A 2.875注意:20242メンバー2023-01-012023-12-310001413329午後:A 0.625注意:2022 4月2023-01-012023-12-310001413329午後:A 3.250注意:2022年4月2023-01-012023-12-310001413329午後:A 2.750注意:2025月2023-01-012023-12-310001413329午後:A 3.375備考20252023-01-012023-12-310001413329午後:A 2.750注意:2022年6月2023-01-012023-12-310001413329午後:A 2.875注意:2026メンバー2023-01-012023-12-310001413329午後:A 0.125備考20262023-01-012023-12-310001413329午後:A 3.125備考20272023-01-012023-12-310001413329午後:A 3.125備考2028月2023-01-012023-12-310001413329午後:A 2.875注意:20292023-01-012023-12-310001413329午後:A 3.375備考20292023-01-012023-12-310001413329午後:A 0.800注意:20312023-01-012023-12-310001413329午後:A 3.125備考2033メンバー2023-01-012023-12-310001413329午後:A 2.000/20362023-01-012023-12-310001413329午後:A 1.875注意事項2037メンバー2023-01-012023-12-310001413329午後:A 6.375注意:2038月2023-01-012023-12-310001413329午後:A 1.450注意:2039メンバー2023-01-012023-12-310001413329午後:A 4.375備考20412023-01-012023-12-310001413329午後:A 4.500備考2042メンバー2023-01-012023-12-310001413329午後:A 3.875 Noteesdue 2042メンバー2023-01-012023-12-310001413329午後:A 4.125備考2043メンバー2023-01-012023-12-310001413329午後:A 4.875注意2043メンバー2023-01-012023-12-310001413329午後:A 4.250注意2044月2023-01-012023-12-3100014133292023-06-30ISO 4217:ドル00014133292024-01-31Xbrli:共有00014133292022-01-012022-12-3100014133292021-01-012021-12-31ISO 4217:ドルXbrli:共有0001413329米国-公認会計基準:関連側メンバー2023-01-012023-12-310001413329米国-公認会計基準:関連側メンバー2022-01-012022-12-310001413329米国-公認会計基準:関連側メンバー2021-01-012021-12-310001413329米国-GAAP:InProcessResearchAndDevelopmentMembers2023-01-012023-12-310001413329午後:EAAUPMIDF細分化メンバー国:KR2023-01-012023-12-3100014133292023-12-3100014133292022-12-310001413329米国-公認会計基準:関連側メンバー2023-12-310001413329米国-公認会計基準:関連側メンバー2022-12-310001413329PM:SweedishMatchABMember2023-01-012023-12-310001413329PM:SweedishMatchABMember2022-01-012022-12-310001413329PM:SweedishMatchABMember2021-01-012021-12-310001413329アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2023-01-012023-12-310001413329アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2022-01-012022-12-310001413329アメリカ-アメリカ公認会計基準:個人シリーズ非実質的業務収用メンバー2021-01-012021-12-3100014133292021-12-3100014133292020-12-310001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2020-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2020-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2020-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2020-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2020-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2020-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2021-01-012021-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2021-01-012021-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-01-012021-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2021-01-012021-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2021-01-012021-12-310001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2021-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2021-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2021-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2021-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2021-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2021-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2022-01-012022-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2022-01-012022-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2022-01-012022-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2022-01-012022-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2022-01-012022-12-310001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2022-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2022-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2022-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2022-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2022-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2022-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2023-01-012023-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2023-01-012023-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2023-01-012023-12-310001413329アメリカ-アメリカ公認会計基準:普通株式メンバー2023-12-310001413329US-GAAP:AdditionalPaidInCapitalMembers2023-12-310001413329アメリカ-公認会計基準:前払いメンバーを保留2023-12-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2023-12-310001413329米国-公認会計基準:財務省株式公開金メンバー2023-12-310001413329アメリカ公認会計基準:非制御的利益メンバー2023-12-310001413329PM:地理細分化市場のメンバー2023-01-012023-12-31PM:細分化市場0001413329PM:地理細分化市場のメンバー2022-01-012022-12-310001413329SRT:最小メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001413329SRT:最大メンバ数アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001413329US-GAAP:改善メンバーの構築と構築SRT:最大メンバ数2023-12-310001413329PM:非制御的利益購入PhilipMorrisTtnMamulleriSanayiVeTicaretAMembers2022-03-31Xbrli:純0001413329PM:非制御的利益追求PhilipMorrisPazarlamaVeSatAMメンバー2022-03-310001413329PM:非制御利益購入メンバ2022-01-012022-03-310001413329PM:非制御利益購入メンバ2022-03-3100014133292023-01-012023-01-310001413329US-GAAP:AdditionalPaidInCapitalMembers2023-01-012023-01-310001413329アメリカ公認会計原則:他の総合収入メンバーを累計2023-01-012023-01-310001413329PM:SweedishMatchABMember2022-11-110001413329PM:SweedishMatchABMember2022-12-310001413329PM:SweedishMatchABMember2022-11-112022-11-110001413329PM:SweedishMatchABMember2022-11-112022-12-310001413329PM:SweedishMatchABMember2023-02-170001413329PM:SweedishMatchABMember2023-09-122023-09-12ISO 4217:SEKXbrli:共有0001413329PM:SweedishMatchABMember2022-11-112023-11-110001413329PM:SweedishMatchABMember2023-11-110001413329PM:SweedishMatchABMember2022-11-112023-03-310001413329PM:SweedishMatchABMember2022-10-012022-12-310001413329米国-公認会計原則:商標メンバーPM:SweedishMatchABMember2023-11-112023-11-110001413329SRT:最小メンバ数米国-公認会計原則:商標メンバーPM:SweedishMatchABMember2023-11-112023-11-110001413329米国-公認会計原則:商標メンバーSRT:最大メンバ数PM:SweedishMatchABMember2023-11-112023-11-110001413329米国-公認会計原則:商標メンバーPM:SweedishMatchABMember2023-11-112023-11-110001413329US-GAAP:技術ベース無形資産メンバPM:SweedishMatchABMember2023-11-112023-11-110001413329SRT:最小メンバ数US-GAAP:クライアント関係メンバPM:SweedishMatchABMember2023-11-112023-11-110001413329US-GAAP:クライアント関係メンバSRT:最大メンバ数PM:SweedishMatchABMember2023-11-112023-11-110001413329US-GAAP:クライアント関係メンバPM:SweedishMatchABMember2023-11-112023-11-110001413329午後:PMIAndSweedishMatchMember2022-01-012022-12-310001413329午後:PMIAndSweedishMatchMember2021-01-012021-12-310001413329午後:AGSnusAktieselskabMember2021-05-060001413329午後:AGSnusAktieselskabMember2021-05-062021-05-060001413329午後:AGSnusAktieselskabMember2022-10-012022-12-310001413329午後:FertinPharmaASMembers2021-09-150001413329午後:FertinPharmaASMembers2021-09-152021-09-15ISO 4217:DKK0001413329PM:現金考慮メンバー午後:FertinPharmaASMembers2021-09-152021-09-150001413329PM:ConsiderationForPaymentToSettleIndetednessMember午後:FertinPharmaASMembers2021-09-152021-09-150001413329SRT:最小メンバ数午後:FertinPharmaASMembers2021-09-152021-09-150001413329午後:FertinPharmaASMembersSRT:最大メンバ数2021-09-152021-09-150001413329午後:VecturaGroup PlcMember2021-09-15ISO 4217:ポンドXbrli:共有0001413329午後:VecturaGroup PlcMember2021-12-310001413329午後:VecturaGroup PlcMember2021-09-152021-09-15ISO 4217:ポンド0001413329SRT:最小メンバ数午後:VecturaGroup PlcMember2021-09-152021-09-150001413329午後:VecturaGroup PlcMemberSRT:最大メンバ数2021-09-152021-09-150001413329午後:VecturaGroup PlcMember2022-01-012022-12-310001413329午後:オセアグループのメンバー2022-10-200001413329午後:オセアグループのメンバー2023-07-140001413329PM:OtiTopicIncAssetAcquisitionMember2021-08-090001413329PM:OtiTopicIncAssetAcquisitionMember2021-08-092021-08-090001413329PM:OtiTopicIncAssetAcquisitionMember2021-01-012021-12-3100014133292022-03-312022-03-310001413329国/地域:UA2023-06-202023-06-200001413329ウクライナ戦争のメンバーは国/地域:UA2023-12-310001413329国:ロシアウクライナ戦争のメンバーは2023-12-310001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー国/地域:UA2023-01-012023-12-310001413329ウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー国/地域:UA2023-01-012023-12-310001413329ウクライナ戦争のメンバーは国/地域:UA2023-01-012023-12-310001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー国/地域:UA2022-01-012022-12-310001413329ウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー国/地域:UA2022-01-012022-12-310001413329ウクライナ戦争のメンバーは国/地域:UA2022-01-012022-12-310001413329国:ロシアウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー2023-01-012023-12-310001413329国:ロシアウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー2023-01-012023-12-310001413329国:ロシアウクライナ戦争のメンバーは2023-01-012023-12-310001413329国:ロシアウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー2022-01-012022-12-310001413329国:ロシアウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー2022-01-012022-12-310001413329国:ロシアウクライナ戦争のメンバーは2022-01-012022-12-310001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー2023-01-012023-12-310001413329ウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー2023-01-012023-12-310001413329ウクライナ戦争のメンバーは2023-01-012023-12-310001413329ウクライナ戦争のメンバーは米国-GAAP:販売コストメンバー2022-01-012022-12-310001413329ウクライナ戦争のメンバーはPM:市場管理と研究コストメンバー2022-01-012022-12-310001413329ウクライナ戦争のメンバーは2022-01-012022-12-310001413329WellnessAndHealthcare細分化市場のメンバー2023-01-012023-12-310001413329ヨーロッパの細分化市場のメンバーは2021-12-310001413329午後:SSEACISMEASegmentメンバー2021-12-310001413329午後:EAAUPMIDF細分化メンバー2021-12-310001413329アメリカの細分化市場のメンバーは2021-12-310001413329PM:SwedishMatchABSegmentMember2021-12-310001413329WellnessAndHealthcare細分化市場のメンバー2021-12-310001413329ヨーロッパの細分化市場のメンバーは2022-01-012022-12-310001413329午後:SSEACISMEASegmentメンバー2022-01-012022-12-310001413329午後:EAAUPMIDF細分化メンバー2022-01-012022-12-310001413329アメリカの細分化市場のメンバーは2022-01-012022-12-310001413329PM:SwedishMatchABSegmentMember2022-01-012022-12-310001413329WellnessAndHealthcare細分化市場のメンバー2022-01-012022-12-310001413329ヨーロッパの細分化市場のメンバーは2022-12-310001413329午後:SSEACISMEASegmentメンバー2022-12-310001413329午後:EAAUPMIDF細分化メンバー2022-12-310001413329アメリカの細分化市場のメンバーは2022-12-310001413329PM:SwedishMatchABSegmentMember2022-12-310001413329WellnessAndHealthcare細分化市場のメンバー2022-12-310001413329ヨーロッパの細分化市場のメンバーは2023-01-012023-12-310001413329午後:SSEACISMEASegmentメンバー2023-01-012023-12-310001413329午後:EAAUPMIDF細分化メンバー2023-01-012023-12-310001413329アメリカの細分化市場のメンバーは2023-01-012023-12-310001413329PM:SwedishMatchABSegmentMember2023-01-012023-12-310001413329ヨーロッパの細分化市場のメンバーは2023-12-310001413329午後:SSEACISMEASegmentメンバー2023-12-310001413329午後:EAAUPMIDF細分化メンバー2023-12-310001413329アメリカの細分化市場のメンバーは2023-12-310001413329PM:SwedishMatchABSegmentMember2023-12-310001413329WellnessAndHealthcare細分化市場のメンバー2023-12-310001413329米国-公認会計原則:商標メンバー2023-12-310001413329米国-公認会計原則:商標メンバー2022-12-310001413329米国-GAAP:技術的権利の発達したメンバー2023-12-310001413329米国-GAAP:技術的権利の発達したメンバー2022-12-310001413329アメリカ公認会計基準:その他無形資産メンバー2023-12-310001413329アメリカ公認会計基準:その他無形資産メンバー2022-12-310001413329米国-GAAP:販売コストメンバー2023-01-012023-12-310001413329PM:市場管理と研究コストメンバー2023-01-012023-12-3100014133292022-07-012022-09-300001413329米国-GAAP:技術的権利の発達したメンバーWellnessAndHealthcare細分化市場のメンバー2022-12-310001413329PM:DefiniteLivedInceriblesAndOtherAssetsMember2023-12-310001413329PM:DefiniteLivedInceriblesAndOtherAssetsMember2022-12-310001413329午後:メトロポリタン都市のメンバー2023-12-310001413329午後:EITAMメンバー2023-12-310001413329午後:STAEMメンバー2023-12-310001413329午後:STAEMメンバー午後:EITAMメンバー2023-12-310001413329PM:Management EtDeveloppementDesActifsEtDesRessourcesHoldingMADARHoldingMembers午後:STAEMメンバー2023-12-310001413329午後:EIHMembers2023-04-300001413329午後:UTCメンバー2023-04-300001413329午後:EIHMembers午後:UTCメンバー2023-04-300001413329午後:RothmansBensonAndHedgesInc.RBHメンバー2019-03-220001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーUS-GAAP:EstimateOfFairValueFairValueDisclosureMember2022-12-310001413329午後:時間:メンバー午後:PMメンバー2023-12-310001413329午後:IPMインドのメンバー2023-12-310001413329米国-公認会計基準:関連側メンバー午後:メトロポリタン都市のメンバー2023-01-012023-12-310001413329米国-公認会計基準:関連側メンバー午後:メトロポリタン都市のメンバー2022-01-012022-12-310001413329米国-公認会計基準:関連側メンバー午後:メトロポリタン都市のメンバー2021-01-012021-12-310001413329午後:他の関係者メンバー米国-公認会計基準:関連側メンバー2023-01-012023-12-310001413329午後:他の関係者メンバー米国-公認会計基準:関連側メンバー2022-01-012022-12-310001413329午後:他の関係者メンバー米国-公認会計基準:関連側メンバー2021-01-012021-12-310001413329午後:他の関係者メンバー2023-01-012023-12-310001413329午後:他の関係者メンバー2022-01-012022-12-310001413329午後:他の関係者メンバー2021-01-012021-12-310001413329米国-公認会計基準:関連側メンバー午後:メトロポリタン都市のメンバー2023-12-310001413329米国-公認会計基準:関連側メンバー午後:メトロポリタン都市のメンバー2022-12-310001413329午後:他の関係者メンバー米国-公認会計基準:関連側メンバー2023-12-310001413329午後:他の関係者メンバー米国-公認会計基準:関連側メンバー2022-12-310001413329米国-GAAP:ビジネス紙のメンバー2023-12-310001413329米国-GAAP:ビジネス紙のメンバー2022-12-310001413329アメリカ-公認会計基準:銀行ローン解約メンバー2023-12-310001413329アメリカ-公認会計基準:銀行ローン解約メンバー2022-12-310001413329午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMember2022-12-310001413329午後:USDollarNotesMemberSRT:最小メンバ数2023-12-310001413329午後:USDollarNotesMemberSRT:最大メンバ数2023-12-310001413329午後:USDollarNotesMember2023-01-012023-12-310001413329午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMember2022-12-310001413329SRT:最小メンバ数PM:外貨本位券ログアウトメンバー午後:EuroNoteesPayableMember2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:EuroNoteesPayableMemberSRT:最大メンバ数2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:EuroNoteesPayableMember2023-01-012023-12-310001413329PM:外貨本位券ログアウトメンバー午後:EuroNoteesPayableMember2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:EuroNoteesPayableMember2022-12-310001413329PM:外貨本位券ログアウトメンバー午後:スイスフランス·ノーツのメンバー2023-01-012023-12-310001413329PM:外貨本位券ログアウトメンバー午後:スイスフランス·ノーツのメンバー2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:スイスフランス·ノーツのメンバー2022-12-310001413329PM:外貨本位券ログアウトメンバー午後:欧州銀行ローンメンバー2023-01-012023-12-310001413329PM:外貨本位券ログアウトメンバー午後:欧州銀行ローンメンバー2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:欧州銀行ローンメンバー2022-12-310001413329SRT:最小メンバ数PM:外貨本位券ログアウトメンバー午後:スウェーデン·クローナはメンバーに気づきました2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:スウェーデン·クローナはメンバーに気づきましたSRT:最大メンバ数2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:スウェーデン·クローナはメンバーに気づきました2023-01-012023-12-310001413329PM:外貨本位券ログアウトメンバー午後:スウェーデン·クローナはメンバーに気づきました2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:スウェーデン·クローナはメンバーに気づきました2022-12-310001413329PM:外貨本位券ログアウトメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2023-01-012023-12-310001413329PM:外貨本位券ログアウトメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2023-12-310001413329PM:外貨本位券ログアウトメンバー米国-GAAP:NoteesPayableOtherPayableメンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-05-112022-05-110001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-05-110001413329午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-06-23ISO 4217:ユーロ0001413329アメリカ-公認会計基準:債務ツール返済期間のメンバー午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-06-230001413329アメリカ-公認会計基準:債務ツール返済期間のメンバー午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-06-232022-06-230001413329アメリカ公認会計基準:債務ツール返済期間の2人のメンバー午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-06-230001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-06-230001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-11-072022-11-100001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-11-072022-11-070001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-11-102022-11-100001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2022-11-212022-11-210001413329午後:高齢者が安全でない橋施設のメンバーPM:SweedishMatchABMember2023-02-172023-02-170001413329午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-11-072022-11-070001413329アメリカ-公認会計基準:債務ツール返済期間のメンバー午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-11-072022-11-070001413329アメリカ公認会計基準:債務ツール返済期間の2人のメンバー午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-11-072022-11-070001413329午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2023-12-310001413329午後:高齢者不安全ローン期間メンバーPM:SweedishMatchABMember2022-12-310001413329午後:2時八七五アメリカパーセント注意2024年5月午後:USDollarNotesMember2023-12-310001413329PM:三点二五パーセントUSDollarNotesDue 11月2024年11月午後:USDollarNotesMember2023-12-310001413329PM:FivePointOneTwoFivePercent USDollarNotesDue 11月2024年11月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMemberPM:OnePointFiveZeroZeroPercent USDollarNotesDueMay 2025年5月2023-12-310001413329午後:USDollarNotesMember午後3時3時7時5%USDollarNotesDueAugust 2025年9月25日2023-12-310001413329午後五時零時パーセントUSDollarNotesDue 11月2025年11月午後:USDollarNotesMember2023-12-310001413329午後:2分7分5分USDollarNotesDue 2月2026年2月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMember午後:4分8分7分5分ドル注意事項2026年2月発表2023年2月2023-12-310001413329午後4時8時7.5%ドル注意事項2026年2月発表2023年5月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMember午後:零点八七五パーセントUSDollarNotesDueMay 2026月2023-12-310001413329PM:ThreePointOneTwoFivePercent USDollarNotesDueAugust 2027午後:USDollarNotesMember2023-12-310001413329PM:FivePointOneTwoFivePercent USDollarNotesDue 11月2027年11月午後:USDollarNotesMember2023-12-310001413329午後:4分8分7分5分ドル注意事項2028年2月発表2023年2月午後:USDollarNotesMember2023-12-310001413329午後4時8時7.5%ドル注意事項2028年2月発表2023年5月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMemberPM:ThreePointOneTwoFivePercent USDollarNotesDueMarch 20282023-12-310001413329午後4時零時パーセントUSDollarNotesDue 5月2028月午後:USDollarNotesMember2023-12-310001413329PM:FivePointTwoFivePercent USDollarNotesDue 2028年9月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMember午後三時三時七時五分USDollarNotesDueAugust 20292023-12-310001413329PM:FivePoint 6 xTwoFivePercent USDollarNotesDue 11月2029年11月午後:USDollarNotesMember2023-12-310001413329午後5時1時2時5時ドル率2030年2月30日リリース2023年11月午後:USDollarNotesMember2023-12-310001413329午後5時1時2時5時ユーザー率2030年2月公開2023年5月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMemberPM:TwoPointOneZeroZeroPercent USDollarNotesDueMay 20302023-12-310001413329午後:USDollarNotesMember午後5時5%ドル注意事項2030年9月2023-12-310001413329PM:OnePoint 7ゼロパーセントUSDollarNotesDue 2030年11月30日午後:USDollarNotesMember2023-12-310001413329午後:五分七分五分零パーセントUSDollarNotesDue 11月2032年11月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMember午後5時3分7.5ドルパーセント2033年2月発行2023年2月2023-12-310001413329午後:USDollarNotesMember午後5分3分7分5分米国債務率2033年2月発表2023年5月2023-12-310001413329午後:USDollarNotesMember午後:5分6分5分アメリカ2033年9月2023-12-310001413329午後:USDollarNotesMember午後:6分3分7分アメリカ2038年5月2023-12-310001413329午後:4分3分7分5分アメリカ票2041年11月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMemberPM:FourPoint 5%UnitedStatesDollarNotesDueMarch 2000とFourtyTwoMembers2023-12-310001413329午後:USDollarNotesMember3点八七五個の連合パーセンテージ状態DollarNotesDueAugust 2千と4人のメンバー2023-12-310001413329午後:USDollarNotesMember午後:FourPointOneTwoFivePercentUsDollarNotesDueMarch 20432023-12-310001413329午後:4分8分7分5分アメリカ票2043年11月午後:USDollarNotesMember2023-12-310001413329午後:USDollarNotesMemberPM:FourPointTwoFivePercent USDollarNotesDue 11月2044年11月2023-12-310001413329午後:4時2時5分アメリカパーセンテージ注意発表2016年5月12日11月2044年11月午後:USDollarNotesMember2023-12-310001413329午後:TwoPointEightSeven 5%EuroNotesDue 2024月PM:外貨本位券ログアウトメンバー2023-12-310001413329PM:外貨本位券ログアウトメンバー午後8時5分ヨーロッパノード2024年9月2023-12-310001413329PM:外貨本位券ログアウトメンバーPM:ZeroPointSixTwoFivePercent EuroNotesDue 11月2024年11月2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:二時七時五時ヨーロッパノード2025年三月二十五日2023-12-310001413329PM:OnePointTwoPercent EuroNoteesDue 11月2025年11月PM:外貨本位券ログアウトメンバー午後:ComponentOneメンバー2023-12-310001413329午後:コンポーネント2人のメンバーPM:OnePointTwoPercent EuroNoteesDue 11月2025年11月PM:外貨本位券ログアウトメンバー2023-12-310001413329PM:OnePointTwoPercent EuroNoteesDue 11月2025年11月PM:外貨本位券ログアウトメンバー午後:コンポーネント3人2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:TwoPointEightSeven 5%EuroNoteDueMarch 2026メンバー2023-12-310001413329PM:ZeroPointOneTwoFivePercent EuroNotesDueAugust 2026メンバーPM:外貨本位券ログアウトメンバー2023-12-310001413329PM:外貨本位券ログアウトメンバー午後八時七時五分ヨーロッパノード二零二七年二月二十七日2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:TwoPointEightSeven 5%EuroNoteDue 2029月2023-12-310001413329PM:ZeroPointEightZeroPercent EuroNotesDueAugust 2031PM:外貨本位券ログアウトメンバー2023-12-310001413329PM:ThreePointOneTwoFivePercent EuroNotesDueJune 2033メンバーPM:外貨本位券ログアウトメンバー2023-12-310001413329PM:外貨本位券ログアウトメンバー午後:2036年5月2回2023-12-310001413329PM:外貨本位券ログアウトメンバーPM:OnePointEightSeven FivePercent EuroNotesDue 11月2037年11月2023-12-310001413329PM:外貨本位券ログアウトメンバーPM:OnePointFourFiveZeroPercent EuroNotesDueAugust 2039メンバー2023-12-310001413329午後:OnePoint 6 xTwoFivePercent SwissFrancNoteDue 2024年5月PM:外貨本位券ログアウトメンバー2023-12-31ISO 4217:スイスフラン0001413329PM:外貨本位券ログアウトメンバー午後:2点7パーセントスウェーデンクローナ2026年1月2023-12-31ISO 4217:SEK0001413329PM:OnePointThreeNineFivePercent SweedishKronaNoteDue 2026年2月PM:外貨本位券ログアウトメンバー午後:ComponentOneメンバー2023-12-310001413329午後:コンポーネント2人のメンバーPM:OnePointThreeNineFivePercent SweedishKronaNoteDue 2026年2月PM:外貨本位券ログアウトメンバー2023-12-310001413329PM:OnePointThreeNineFivePercent SweedishKronaNoteDue 2026年2月PM:外貨本位券ログアウトメンバー午後:コンポーネント3人2023-12-310001413329PM:OnePointThreeNineFivePercent SweedishKronaNoteDue 2026年2月PM:外貨本位券ログアウトメンバー午後:コンポーネント4メンバー2023-12-310001413329PM:TwoPointOneNineZeroPercent SweedishKronaDueApril 2029年4月PM:外貨本位券ログアウトメンバー2023-12-310001413329午後3:00-4:00信用限度額廃止2024年1月30日2023-12-310001413329PM:MultiYearRevolvingCreditFacilityExpiring 2月10 2026月2023-12-310001413329長年改革信用施設満期9月29日2026年2023-12-310001413329午後3:00-4:00信用限度額のキャンセル1月31:232023-01-012023-12-310001413329アメリカ公認会計基準:副次的事件メンバー午後3:00-4:00信用限度額のキャンセル1月28:252024-01-240001413329PM:MultiYearRevolvingCreditFacilityExpiring 2月10 2027月2022-01-280001413329長年改革信用施設満期9月29日2027年2022-09-200001413329PM:ShortTermCreditArrangementメンバー2023-12-310001413329PM:ShortTermCreditArrangementメンバー2022-12-310001413329午後:共有リリースメンバー2020-12-310001413329午後:返信を共有するメンバー2020-12-310001413329午後:優秀なメンバーを共有する2020-12-310001413329午後:返信を共有するメンバー2021-01-012021-12-310001413329午後:優秀なメンバーを共有する2021-01-012021-12-310001413329午後:共有リリースメンバー2021-12-310001413329午後:返信を共有するメンバー2021-12-310001413329午後:優秀なメンバーを共有する2021-12-310001413329午後:返信を共有するメンバー2022-01-012022-12-310001413329午後:優秀なメンバーを共有する2022-01-012022-12-310001413329午後:共有リリースメンバー2022-12-310001413329午後:返信を共有するメンバー2022-12-310001413329午後:優秀なメンバーを共有する2022-12-310001413329午後:返信を共有するメンバー2023-01-012023-12-310001413329午後:優秀なメンバーを共有する2023-01-012023-12-310001413329午後:共有リリースメンバー2023-12-310001413329午後:返信を共有するメンバー2023-12-310001413329午後:優秀なメンバーを共有する2023-12-3100014133292021-06-110001413329SRT:シーン予測メンバSRT:最小メンバ数2021-06-112024-06-110001413329SRT:シーン予測メンバSRT:最大メンバ数2021-06-112024-06-1100014133292021-06-112021-06-1100014133292021-07-222022-03-3100014133292022-01-012022-03-3100014133292022-05-112022-05-110001413329PM:A 2017パフォーマンス向上計画のメンバー2022-05-310001413329PM:A 2017パフォーマンス向上計画のメンバー2023-12-310001413329PM:A 2017非従業員取締役プログラムメンバー2017-05-310001413329PM:A 2017非従業員取締役プログラムメンバー2023-12-310001413329米国-GAAP:制限株式単位RSUメンバー2022-12-310001413329米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001413329米国-GAAP:制限株式単位RSUメンバー2023-12-310001413329米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001413329米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-31PM:年0001413329午後:GrantDateFairValueMember米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001413329午後:公平価値メンバー米国-GAAP:制限株式単位RSUメンバー2023-01-012023-12-310001413329午後:GrantDateFairValueMember米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001413329午後:公平価値メンバー米国-GAAP:制限株式単位RSUメンバー2022-01-012022-12-310001413329午後:GrantDateFairValueMember米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001413329午後:公平価値メンバー米国-GAAP:制限株式単位RSUメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:パフォーマンス共有メンバー2023-12-310001413329アメリカ公認会計基準:パフォーマンス共有メンバー2021-12-31PM:パフォーマンス指標0001413329SRT:最小メンバ数2023-01-012023-12-310001413329SRT:最大メンバ数2023-01-012023-12-310001413329アメリカ公認会計基準:パフォーマンス共有メンバー2022-12-310001413329PM:PerformanceShareUnitsOtherPerformanceFactorsMember2022-12-310001413329PM:PerformanceShareUnitsTSRRelativeToCustomerPeerGroupMember2022-12-310001413329PM:PerformanceShareUnitsOtherPerformanceFactorsMember2023-01-012023-12-310001413329PM:PerformanceShareUnitsTSRRelativeToCustomerPeerGroupMember2023-01-012023-12-310001413329PM:PerformanceShareUnitsOtherPerformanceFactorsMember2023-12-310001413329PM:PerformanceShareUnitsTSRRelativeToCustomerPeerGroupMember2023-12-310001413329PM:PerformanceShareUnitsOtherPerformanceFactorsMember2022-01-012022-12-310001413329PM:PerformanceShareUnitsTSRRelativeToCustomerPeerGroupMember2022-01-012022-12-310001413329アメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001413329PM:PerformanceShareUnitsOtherPerformanceFactorsMember2021-01-012021-12-310001413329PM:PerformanceShareUnitsTSRRelativeToCustomerPeerGroupMember2021-01-012021-12-310001413329アメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001413329午後:GrantDateFairValueMemberアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001413329午後:公平価値メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2023-01-012023-12-310001413329午後:GrantDateFairValueMemberアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001413329午後:公平価値メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2022-01-012022-12-310001413329午後:GrantDateFairValueMemberアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001413329午後:公平価値メンバーアメリカ公認会計基準:パフォーマンス共有メンバー2021-01-012021-12-310001413329PM:SweedishMatchABMember2023-12-3100014133292021-10-012021-10-31ISO 4217:IDR0001413329国:ロシア2023-01-012023-12-310001413329国:ロシア2022-01-012022-12-310001413329国:ロシア2021-01-012021-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2021-01-012021-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーWellnessAndHealthcare細分化市場のメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーWellnessAndHealthcare細分化市場のメンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーWellnessAndHealthcare細分化市場のメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー2022-01-012022-12-310001413329国:JP米国-公認会計基準:地理集中度リスクメンバー2023-01-012023-12-310001413329国:JP米国-公認会計基準:地理集中度リスクメンバー2022-01-012022-12-310001413329国:JP米国-公認会計基準:地理集中度リスクメンバー2021-01-012021-12-310001413329午後:EAAUPMIDF細分化メンバー午後:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-01-012023-12-310001413329午後:EAAUPMIDF細分化メンバー午後:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-01-012022-12-310001413329午後:EAAUPMIDF細分化メンバー午後:CustomerOneMemberUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-01-012021-12-310001413329午後:CustomerOneMemberヨーロッパの細分化市場のメンバーはUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2023-01-012023-12-310001413329午後:CustomerOneMemberヨーロッパの細分化市場のメンバーはUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2022-01-012022-12-310001413329午後:CustomerOneMemberヨーロッパの細分化市場のメンバーはUS-GAAP:顧客集中度リスクメンバー米国-GAAP:顧客と契約した収入2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーはPM:可燃性タバコのメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーはPM:可燃性タバコのメンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーはPM:可燃性タバコのメンバー2021-01-012021-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバー2023-01-012023-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバー2022-01-012022-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバーPM:可燃性タバコのメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバーPM:可燃性タバコのメンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバーPM:可燃性タバコのメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーはPM:可燃性タバコのメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーはPM:可燃性タバコのメンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーはPM:可燃性タバコのメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバーPM:SwedishMatchABSegmentMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバーPM:SwedishMatchABSegmentMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバーPM:SwedishMatchABSegmentMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:可燃性タバコのメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは午後:SmokeFree ProductsMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは午後:SmokeFree ProductsMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは午後:SmokeFree ProductsMember2021-01-012021-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMember2023-01-012023-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMember2022-01-012022-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー午後:SmokeFree ProductsMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー午後:SmokeFree ProductsMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー午後:SmokeFree ProductsMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは午後:SmokeFree ProductsMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは午後:SmokeFree ProductsMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは午後:SmokeFree ProductsMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMemberPM:SwedishMatchABSegmentMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMemberPM:SwedishMatchABSegmentMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMemberPM:SwedishMatchABSegmentMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SmokeFree ProductsExcluding WellnessAndHealthcareメンバー午後:SmokeFree ProductsMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SmokeFree ProductsExcluding WellnessAndHealthcareメンバー午後:SmokeFree ProductsMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SmokeFree ProductsExcluding WellnessAndHealthcareメンバー午後:SmokeFree ProductsMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMemberWellnessAndHealthcare細分化市場のメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMemberWellnessAndHealthcare細分化市場のメンバー2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMemberWellnessAndHealthcare細分化市場のメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMember2022-01-012022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:SmokeFree ProductsMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー2021-01-012021-12-310001413329午後:SSEACISMEASegmentメンバー午後:純収入メンバー2023-01-012023-03-310001413329PM:市場管理と研究コストメンバー2023-07-012023-09-300001413329ヨーロッパの細分化市場のメンバーはPM:市場管理と研究コストメンバー2023-01-012023-12-310001413329午後:SSEACISMEASegmentメンバーPM:市場管理と研究コストメンバー2023-01-012023-12-310001413329午後:EAAUPMIDF細分化メンバーPM:市場管理と研究コストメンバー2023-01-012023-12-310001413329アメリカの細分化市場のメンバーはPM:市場管理と研究コストメンバー2023-01-012023-12-310001413329午後:SSEACISMEASegmentメンバー国:サナ州2021-06-012021-06-300001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2023-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2022-12-310001413329アメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2021-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー2023-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー2022-12-310001413329午後:SSEACISMEASegmentメンバーアメリカ公認会計基準:運営部門メンバー2021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:東アジアとオーストラリアのメンバー2023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:東アジアとオーストラリアのメンバー2022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:東アジアとオーストラリアのメンバー2021-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2023-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2022-12-310001413329アメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2021-12-310001413329アメリカ公認会計基準:運営部門メンバー2023-12-310001413329アメリカ公認会計基準:運営部門メンバー2022-12-310001413329アメリカ公認会計基準:運営部門メンバー2021-12-310001413329午後:オセアグループのメンバー2023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:オセアグループのメンバー2022-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:オセアグループのメンバー2021-12-310001413329アメリカ公認会計基準:運営部門メンバー国:中国2023-12-310001413329アメリカ公認会計基準:運営部門メンバー国:中国2022-12-310001413329アメリカ公認会計基準:運営部門メンバー国:中国2021-12-310001413329アメリカ公認会計基準:運営部門メンバー国/地域:ID2023-12-310001413329アメリカ公認会計基準:運営部門メンバー国/地域:ID2022-12-310001413329アメリカ公認会計基準:運営部門メンバー国/地域:ID2021-12-310001413329アメリカ公認会計基準:運営部門メンバー国/地域:IT2023-12-310001413329アメリカ公認会計基準:運営部門メンバー国/地域:IT2022-12-310001413329アメリカ公認会計基準:運営部門メンバー国/地域:IT2021-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-01-012023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-01-012021-12-310001413329退職後の福祉計画のメンバー2023-01-012023-12-310001413329退職後の福祉計画のメンバー2022-01-012022-12-310001413329退職後の福祉計画のメンバー2021-01-012021-12-310001413329米国-GAAP:事後福祉コストメンバー2023-01-012023-12-310001413329米国-GAAP:事後福祉コストメンバー2022-01-012022-12-310001413329米国-GAAP:事後福祉コストメンバー2021-01-012021-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2021-12-310001413329アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-12-310001413329アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-12-310001413329アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-01-012023-12-310001413329アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2022-01-012022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2023-12-310001413329午後:BenefitObligationMember国:中国午後:年金計画Portfolioメンバー2023-01-012023-12-310001413329午後:BenefitObligationMember国:中国午後:年金計画Portfolioメンバー2022-01-012022-12-310001413329PM:公平価値OfPlanAssetsMember国:中国午後:年金計画Portfolioメンバー2023-01-012023-12-310001413329PM:公平価値OfPlanAssetsMember国:中国午後:年金計画Portfolioメンバー2022-01-012022-12-310001413329午後:BenefitObligationMember国:アメリカ午後:年金計画Portfolioメンバー2023-01-012023-12-310001413329午後:BenefitObligationMember国:アメリカ午後:年金計画Portfolioメンバー2022-01-012022-12-310001413329PM:公平価値OfPlanAssetsMember国:アメリカ午後:年金計画Portfolioメンバー2023-01-012023-12-310001413329PM:公平価値OfPlanAssetsMember国:アメリカ午後:年金計画Portfolioメンバー2022-01-012022-12-310001413329アメリカ-GAAP:他の事後福祉計画で定義された福祉メンバー2021-01-012021-12-310001413329米国-GAAP:DefinedBenefitPlanEquitySecuritiesMembers2023-12-310001413329US-GAAP:定義されたBenefitPlanDebtSecurityMember2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329投資ファンドのメンバーはアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー投資ファンドのメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329投資ファンドのメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバー投資ファンドのメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーは2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーは2023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーはアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーは2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバー2023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバー2023-12-310001413329アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2023-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2023-12-310001413329アメリカと国際マナーのメンバーは2023-12-310001413329アメリカと国際政府債券のメンバーは2023-12-310001413329PM:InvestmentFundsHoldingCorporation債券メンバー2023-12-310001413329午後:不動産や他の通貨市場のメンバー2023-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:DefinedBenefitPlanCashand CashEquivalentsMembers2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembersアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesUsMembers2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバー米国-GAAP:DefinedBenefitPlanEquitySecuritiesNon UsMemberアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329投資ファンドのメンバーはアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバー投資ファンドのメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329投資ファンドのメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバー投資ファンドのメンバーはアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーは2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーは2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーはアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー債務安全政府アメリカと外国のメンバーは2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバー2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー米国-公認会計基準:社債証券メンバー2022-12-310001413329アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ公認会計基準:その他の債務証券メンバーアメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル12および3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値入力レベル1メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバーアメリカ-公認会計基準:公正価値入力レベル2メンバー2022-12-310001413329アメリカ-公認会計基準:公正価値投入レベル3メンバーアメリカ-公認会計基準:年金計画定義の福祉メンバー2022-12-310001413329アメリカ-公認会計基準:年金計画定義の福祉メンバーUS-GAAP:FairValueMeasuredAtNetAssetValuePerShareMember2022-12-310001413329アメリカと国際マナーのメンバーは2022-12-310001413329アメリカと国際政府債券のメンバーは2022-12-310001413329PM:InvestmentFundsHoldingCorporation債券メンバー2022-12-310001413329午後:不動産や他の通貨市場のメンバー2022-12-310001413329退職後の福祉計画のメンバー2023-12-310001413329退職後の福祉計画のメンバー2022-12-310001413329退職後の福祉計画のメンバー2021-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2023-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329アメリカ公認会計基準:その他の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329アメリカ公認会計基準:その他の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバー2023-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバー2022-12-310001413329US-GAAP:InterestRateContractMembers米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310001413329US-GAAP:InterestRateContractMembers米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001413329US-GAAP:InterestRateContractMembers午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310001413329US-GAAP:InterestRateContractMembers午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001413329US-GAAP:InterestRateContractMembersアメリカ公認会計基準:その他の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2023-12-310001413329US-GAAP:InterestRateContractMembersアメリカ公認会計基準:その他の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMember2022-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の責任メンバー2023-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:その他の責任メンバー2022-12-310001413329米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2023-12-310001413329米国-公認会計基準:その他の現在の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001413329午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2023-12-310001413329午後:その他負債すべきメンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001413329アメリカ公認会計基準:その他の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2023-12-310001413329アメリカ公認会計基準:その他の資産メンバーUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:その他の責任メンバー2023-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバーアメリカ公認会計基準:その他の責任メンバー2022-12-310001413329米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329米国-公認会計基準:その他の現在の資産メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329午後:その他負債すべきメンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329午後:その他負債すべきメンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329アメリカ公認会計基準:その他の資産メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2023-12-310001413329アメリカ公認会計基準:その他の資産メンバー米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバー2023-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:その他の責任メンバー2022-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2023-01-012023-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMember米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2023-01-012023-12-310001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001413329アメリカ-アメリカ公認会計基準:販売メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001413329米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバー2023-01-012023-12-310001413329米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001413329米国-米国公認会計基準:外国為替契約メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310001413329PM:市場管理と研究コストメンバー米国-米国公認会計基準:外国為替契約メンバー2023-01-012023-12-310001413329PM:市場管理と研究コストメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001413329PM:市場管理と研究コストメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001413329米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:利息支出メンバー2023-01-012023-12-310001413329米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:利息支出メンバー2022-01-012022-12-310001413329米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:利息支出メンバー2021-01-012021-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2023-01-012023-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2022-01-012022-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMember2021-01-012021-12-310001413329US-GAAP:InterestRateContractMembersアメリカ公認会計基準:利息支出メンバー2023-01-012023-12-310001413329US-GAAP:InterestRateContractMembersアメリカ公認会計基準:利息支出メンバー2022-01-012022-12-310001413329US-GAAP:InterestRateContractMembersアメリカ公認会計基準:利息支出メンバー2021-01-012021-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2023-01-012023-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2022-01-012022-12-310001413329US-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ-公認会計基準:商品契約メンバー2021-01-012021-12-310001413329アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2023-01-012023-12-310001413329アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2022-01-012022-12-310001413329アメリカ-公認会計基準:商品契約メンバー米国-GAAP:販売コストメンバー2021-01-012021-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:利息支出メンバー2023-01-012023-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:利息支出メンバー2022-01-012022-12-310001413329US-GAAP:InterestRateContractMembersUS-GAAP:DesignatedAsHedgingInstrumentMemberアメリカ公認会計基準:利息支出メンバー2021-01-012021-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:利息支出メンバー2023-01-012023-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:利息支出メンバー2022-01-012022-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバーアメリカ公認会計基準:利息支出メンバー2021-01-012021-12-310001413329米国-公認会計基準:非指定メンバーPM:市場管理と研究コストメンバー米国-米国公認会計基準:外国為替契約メンバー2023-01-012023-12-310001413329米国-公認会計基準:非指定メンバーPM:市場管理と研究コストメンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001413329米国-公認会計基準:非指定メンバーPM:市場管理と研究コストメンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001413329米国-米国公認会計基準:外国為替契約メンバー2023-01-012023-12-310001413329米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001413329米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2023-01-012023-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2022-01-012022-12-310001413329米国-公認会計基準:非指定メンバー米国-米国公認会計基準:外国為替契約メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:公正価値ヘッジメンバー2023-12-310001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2022-01-012022-12-310001413329アメリカ公認会計基準:NetInvestmentHedgingMembers午後:外国債務メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2022-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2021-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2020-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2022-01-012022-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:その他の総合収入メンバー2023-12-310001413329米国-GAAP:累積換算調整メンバー2023-12-310001413329米国-GAAP:累積換算調整メンバー2022-12-310001413329米国-GAAP:累積換算調整メンバー2021-12-310001413329米国-GAAP:累積定義された福祉計画調整メンバー2023-12-310001413329米国-GAAP:累積定義された福祉計画調整メンバー2022-12-310001413329米国-GAAP:累積定義された福祉計画調整メンバー2021-12-310001413329アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2023-12-310001413329アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2022-12-310001413329アメリカ-GAAP:累積GainLossNetCashFlowHedgeParentMember2021-12-310001413329PM:SmokingAndHealthClassActionsMember国:カリフォルニア州午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers2015-05-272015-05-27PM:メーカー0001413329PM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州PM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.Members午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers2015-05-272015-05-27ISO 4217:CAD0001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers2015-05-272015-05-27午後:原告0001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembers国:カリフォルニア州2015-10-012015-10-300001413329PM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersPM:ImperialTobaccoLtd.メンバー国:カリフォルニア州2015-10-012015-10-300001413329PM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州PM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.Members午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers2019-03-012019-03-010001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州午後:ConseilQuebecoisSurLeTabacEtLaSanteandJeanYvesBlaisMembers2019-03-012019-03-010001413329PM:SmokingAndHealthClassActionsMember午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembersアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州PM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.Members2019-03-012019-03-010001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembers国:カリフォルニア州2019-03-012019-03-010001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMember午後:AppellateRulingMember午後:Cecilia LetourneauConseilQuebecoisSurLaTabacEtLaSanteandJeanYvesBlaisCaesMembers国:カリフォルニア州2019-01-012019-03-310001413329PM:SmokingAndHealthClassActionsMember国:カリフォルニア州午後:Cecilia Letourneauメンバー2015-05-272015-05-270001413329PM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州PM:帝国タバコ株式会社RothmansBensonAndHedgesInc.とJTIMacdonaldCorp.Members午後:Cecilia Letourneauメンバー2015-05-272015-05-270001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州午後:Cecilia Letourneauメンバー2015-05-272015-05-270001413329午後:RothmansBensonAndHedgesInc.RBHメンバーPM:SmokingAndHealthClassActionsMemberアメリカ-公認会計基準:司法ルールメンバー国:カリフォルニア州午後:Cecilia Letourneauメンバー2019-03-012019-03-010001413329午後:アダムスメンバーアメリカ-公認会計基準:係争中のメンバー国:カリフォルニア州2009-07-102009-07-10午後:タバコ0001413329午後:スザンナ·ジャックのメンバーアメリカ-公認会計基準:係争中のメンバー国:カリフォルニア州2012-06-202012-06-200001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2023-12-31PM:訴訟ケース0001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2022-12-310001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー2021-12-310001413329PM:SmokingAndHealthClassActionsMemberPM:可燃性製品メンバー2023-12-310001413329PM:SmokingAndHealthClassActionsMemberPM:可燃性製品メンバー2022-12-310001413329PM:SmokingAndHealthClassActionsMemberPM:可燃性製品メンバー2021-12-310001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2023-12-310001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2022-12-310001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2021-12-310001413329午後:LabelRelatedClassActionMemberPM:可燃性製品メンバー2023-12-310001413329午後:LabelRelatedClassActionMemberPM:可燃性製品メンバー2022-12-310001413329午後:LabelRelatedClassActionMemberPM:可燃性製品メンバー2021-12-310001413329PM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2023-12-310001413329PM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2022-12-310001413329PM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2021-12-310001413329午後:PublicCivilActionsメンバーPM:可燃性製品メンバー2023-12-310001413329午後:PublicCivilActionsメンバーPM:可燃性製品メンバー2022-12-310001413329午後:PublicCivilActionsメンバーPM:可燃性製品メンバー2021-12-310001413329午後:ケース決定収集者や一般メンバー2023-12-310001413329午後:事件発生時にメンバーを保留2023-12-310001413329PM:SmokingAndHealthInsondualActionsメンバーアメリカ-公認会計基準:司法ルールメンバー国/地域:AR午後:HugoLespadaメンバー2016-08-052016-08-05ISO 4217:ARS0001413329午後:クラウディア·ミランノメンバーPM:SmokingAndHealthInsondualActionsメンバーアメリカ-公認会計基準:司法ルールメンバー国/地域:AR2021-06-172021-06-170001413329午後:クラウディア·ミランノメンバーPM:SmokingAndHealthInsondualActionsメンバーアメリカ-公認会計基準:司法ルールメンバー国/地域:AR2021-07-022021-07-020001413329午後:クラウディア·ミランノメンバーPM:SmokingAndHealthInsondualActionsメンバーアメリカ-公認会計基準:司法ルールメンバー国/地域:AR2021-12-162021-12-160001413329PM:SmokingAndHealthInsondualActionsメンバー午後:SenemYilmazelメンバー国/地域:trアメリカ-公認会計基準:司法ルールメンバー2023-06-232023-06-23ISO 4217:試み0001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー国/地域:AR2023-12-310001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー国:カリフォルニア州2023-12-310001413329PM:個人喫煙と健康ケースのメンバーPM:可燃性製品メンバー国/地域:CL2023-12-310001413329PM:個人喫煙と健康ケースのメンバー国/地域:trPM:可燃性製品メンバー2023-12-310001413329国:brPM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2023-12-310001413329PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー国:カリフォルニア州2023-12-310001413329国:KRPM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2023-12-310001413329国:呉昌俊PM:HealthCareCostRecoveryActionsMemberPM:可燃性製品メンバー2023-12-310001413329アメリカ-公認会計基準:係争中のメンバー国:呉昌俊PM:HealthCareCostRecoveryActionsMember午後:ラゴス州検事総長のメンバー2008-03-132008-03-130001413329アメリカ-公認会計基準:係争中のメンバー午後:カノン州検事総長国:呉昌俊PM:HealthCareCostRecoveryActionsMember2007-05-092007-05-090001413329アメリカ-公認会計基準:係争中のメンバー国:呉昌俊PM:HealthCareCostRecoveryActionsMember午後:ニューヨーク州検事総長のメンバー2008-10-172008-10-170001413329アメリカ-公認会計基準:係争中のメンバー国:呉昌俊PM:HealthCareCostRecoveryActionsMember午後:総長OfOyoStateメンバー2007-05-252007-05-250001413329アメリカ-公認会計基準:係争中のメンバー国:呉昌俊州検事総長のメンバーはPM:HealthCareCostRecoveryActionsMember2008-02-262008-02-260001413329国:KRPM:HealthCareCostRecoveryActionsMember2014-04-142014-04-14午後:患者0001413329国/地域:ITPM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー2023-12-310001413329PM:個人タグ関連ケースのメンバーPM:可燃性製品メンバー国/地域:CL2023-12-310001413329午後:PublicCivilActionsメンバーPM:可燃性製品メンバー国/地域:ベトナム2023-12-310001413329アメリカ-公認会計基準:係争中のメンバー午後:タイ政府特別調査部とメンバー午後:他の時間メンバー国/地域:2016-01-182016-01-18午後:被告ISO 4217:THB0001413329午後:タイ政府特別調査部とメンバー午後:他の時間メンバー国/地域:2019-11-012019-11-300001413329午後:タイ政府特別調査部とメンバー午後:他の時間メンバー国/地域:2022-06-012022-06-010001413329午後:タイ政府特別調査部とメンバー午後:他の時間メンバー国/地域:2017-01-262017-01-260001413329午後:タイ政府特別調査部とメンバー午後:他の時間メンバー国/地域:2020-03-012020-03-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2016-11-012017-03-31ISO 4217:KRW0001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2016-11-012016-12-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2018-01-012018-03-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2020-01-012020-01-310001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2023-07-202023-07-20午後:審査団午後:ヒアリング0001413329国:KR午後:韓国監査·検査委員会のメンバー午後:他の時間メンバー2020-06-012020-06-3000014133292017-12-31午後:訴訟00014133292020-03-03午後:勉強00014133292021-05-142021-05-14PM:特許00014133292021-09-212021-09-210001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2022-06-152022-06-150001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2021-12-312021-12-310001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2021-12-31PM:製品0001413329午後:イギリスのアメリカタバコ会社のメンバー午後:他の時間メンバー2023-03-300001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2023-05-100001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2023-05-102023-05-100001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2022-01-112022-01-110001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2022-03-302022-03-300001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2023-07-132023-07-130001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2023-09-142023-09-140001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2022-07-212022-07-210001413329午後:PMGmbHAndPMPSAメンバー午後:他の時間メンバー2021-06-012021-06-300001413329午後:イギリスのアメリカタバコ会社のメンバー午後:他の時間メンバー2020-10-012020-10-310001413329午後:イギリスのアメリカタバコ会社のメンバー午後:他の時間メンバー2022-12-232022-12-230001413329午後:PhilipMorrisProductsSAMembers午後:他の時間メンバー2021-07-012021-07-310001413329カナダ政府のメンバーは2020-10-170001413329カナダ政府のメンバーは2022-03-310001413329アメリカ-公認会計基準:財務保証メンバー午後:MedicagoIncMember2022-08-31午後:手配0001413329PM:EVaporProducts最適化メンバーの製造2023-01-012023-03-310001413329US-GAAP:契約終了メンバーPM:EVaporProducts最適化メンバーの製造2023-01-012023-03-310001413329PM:EVaporProducts最適化メンバーの製造午後:金融リース終了メンバー2023-01-012023-03-310001413329PM:EVaporProducts最適化メンバーの製造資産担保メンバー2023-01-012023-03-310001413329US-GAAP:契約終了メンバー午後:フィリップ·モリス韓国のメンバー2022-01-012022-12-31ステージ:ステージ0001413329米国-GAAP:従業員サービスメンバー2021-01-012021-12-310001413329PM:組織設計最適化メンバー2021-12-31午後:従業員0001413329米国-GAAP:従業員サービスメンバーPM:組織設計最適化メンバー2021-12-310001413329PM:組織設計最適化メンバー資産担保メンバー2021-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2023-01-012023-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーヨーロッパの細分化市場のメンバーは2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバー午後:SSEACISMEASegmentメンバー2023-01-012023-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバー午後:SSEACISMEASegmentメンバー2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー2023-01-012023-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2023-01-012023-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーアメリカの細分化市場のメンバーは2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember2023-01-012023-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーWellnessAndHealthcare細分化市場のメンバー2023-01-012023-12-310001413329米国-GAAP:従業員サービスメンバーアメリカ公認会計基準:運営部門メンバーWellnessAndHealthcare細分化市場のメンバー2021-01-012021-12-310001413329米国-GAAP:従業員サービスメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーヨーロッパの細分化市場のメンバーは2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーヨーロッパの細分化市場のメンバーは2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバー午後:SSEACISMEASegmentメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバー午後:SSEACISMEASegmentメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバーUS-GAAP:契約終了メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバーUS-GAAP:契約終了メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーアメリカの細分化市場のメンバーは2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーアメリカの細分化市場のメンバーは2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーPM:SwedishMatchABSegmentMember2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーPM:SwedishMatchABSegmentMember2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーWellnessAndHealthcare細分化市場のメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーUS-GAAP:契約終了メンバーWellnessAndHealthcare細分化市場のメンバー2021-01-012021-12-310001413329US-GAAP:契約終了メンバー2023-01-012023-12-310001413329US-GAAP:契約終了メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバーヨーロッパの細分化市場のメンバーは2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバーヨーロッパの細分化市場のメンバーは2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバー午後:SSEACISMEASegmentメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバー午後:SSEACISMEASegmentメンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー資産担保メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー午後:EAAUPMIDF細分化メンバー資産担保メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバーアメリカの細分化市場のメンバーは2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバーアメリカの細分化市場のメンバーは2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember資産担保メンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバーPM:SwedishMatchABSegmentMember資産担保メンバー2021-01-012021-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバーWellnessAndHealthcare細分化市場のメンバー2023-01-012023-12-310001413329アメリカ公認会計基準:運営部門メンバー資産担保メンバーWellnessAndHealthcare細分化市場のメンバー2021-01-012021-12-310001413329資産担保メンバー2023-01-012023-12-310001413329資産担保メンバー2021-01-012021-12-310001413329SRT:最小メンバ数2023-12-310001413329SRT:最大メンバ数2023-12-310001413329アメリカ-GAAP:機械とデバイスのメンバー2023-12-310001413329アメリカ-GAAP:機械とデバイスのメンバー2022-12-310001413329アメリカ公認会計基準:その他の資産メンバー2023-12-310001413329アメリカ公認会計基準:その他の資産メンバー2022-12-310001413329サプライヤーがサプライチェーン融資計画を使用しているメンバー2023-12-310001413329サプライヤーがサプライチェーン融資計画を使用しているメンバー2022-12-3100014133292023-10-012023-12-31

アメリカです

アメリカ証券取引委員会

ワシントンD.C.,20549

表10-K

| | | | | |

| ☒ | 1934年証券取引法第13条又は15条に基づいて提出された年次報告 |

本財政年度末まで十二月三十一日, 2023

あるいは…。

| | | | | |

| ☐ | 1934年証券取引法第13条又は15条に基づいて提出された移行報告 |

移行期になります 至れり尽くせり

依頼書類番号:001-33708

フィリプモリスです。

(登録者の正確な氏名はその定款に記載)

| | | | | | | | |

| バージニア | | 13-3435103 |

(明またはその他の司法管轄権

会社や組織) | | (税務署の雇用主

識別番号) |

| |

ワシントン通り677号、1100軒の部屋です

| | |

| スタンフォード | | |

| コネチカット州 | | 06901 |

| (主にオフィスアドレスを実行) | | (郵便番号) |

203-905-2410

(登録者の電話番号、市外局番を含む)

同法第12(B)節により登録された証券:

| | | | | | | | | | | | | | |

| それぞれのジャンルのタイトルは,コンサートである | | 取引コード | | 登録された各取引所の名称 |

| 普通株で額面がない | | 午後3時半 | | ニューヨーク証券取引所 |

| 2024年満期の債券金利は2.875 | | PM 24 | | ニューヨーク証券取引所 |

| 2024年満期の債券金利は2.875 | | PM 24 C | | ニューヨーク証券取引所 |

| 2024年満期の債券金利は0.625 | | PM 24 B | | ニューヨーク証券取引所 |

| 2024年満期の債券金利は3.250 | | PM 24 A | | ニューヨーク証券取引所 |

| 2025年満期の債券金利は2.750% | | PM 25 | | ニューヨーク証券取引所 |

| 2025年満期の債券金利は3.375% | | PM 25 A | | ニューヨーク証券取引所 |

| 2026年満期の債券金利は2.750 | | PM 26 A | | ニューヨーク証券取引所 |

| 2026年満期の債券金利は2.875 | | PM 26 | | ニューヨーク証券取引所 |

| 2026年満期の債券金利は0.125 | | PM 26 B | | ニューヨーク証券取引所 |

| 2027年満期の債券金利は3.125 | | PM 27 | | ニューヨーク証券取引所 |

| 2028年満期の債券金利は3.125 | | PM 28 | | ニューヨーク証券取引所 |

| | | | | | | | | | | | | | |

| それぞれのジャンルのタイトルは,コンサートである | | 取引コード | | 登録された各取引所の名称 |

| 2029年満期の債券金利は2.875% | | PM 29 | | ニューヨーク証券取引所 |

| 2029年満期の債券金利は3.375% | | PM 29 A | | ニューヨーク証券取引所 |

| 債券金利0.800、2031年満期 | | PM 31 | | ニューヨーク証券取引所 |

| 2033年満期の3.125%債券 | | PM 33 | | ニューヨーク証券取引所 |

| 2036年満期の債券金利は2.000% | | PM 36 | | ニューヨーク証券取引所 |

| 2037年満期の1.875%債券 | | PM 37 A | | ニューヨーク証券取引所 |

| 2038年満期の債券金利は6.375 | | PM 38 | | ニューヨーク証券取引所 |

| 2039年満期の債券金利は1.450% | | PM 39 | | ニューヨーク証券取引所 |

| 4.375センチ債券は2041年に満期になります | | PM 41 | | ニューヨーク証券取引所 |

| 4.500センチ債券は2042年に満期になります | | PM 42 | | ニューヨーク証券取引所 |

| 3.875センチ債券は2042年に満期になる | | PM 42 a | | ニューヨーク証券取引所 |

| 2043年満期の4.125%債券 | | PM 43 | | ニューヨーク証券取引所 |

| 2043年満期の4.875%債券 | | PM 43 A | | ニューヨーク証券取引所 |

| 2044年満期の4.250%債券 | | PM 44 | | ニューヨーク証券取引所 |

同法第12(G)節により登録された証券:ありません

登録者が証券法規則405で定義されている経験豊富な発行者である場合は、再選択マークで示してください。 はい、そうです ☑ 違います。 ☐

登録者がこの法第13節または第15(D)節に基づいて報告書を提出する必要がないかどうかを再選択マークで示す。-はい ☐ 違います。 ☑

再選択マークは、登録者が(1)過去12ヶ月以内に(または登録者にそのような報告の提出を要求するより短い期間内に)1934年の証券取引法第13条または15(D)節に提出を要求したすべての報告書を提出したかどうか、および(2)このような提出要求を過去90日以内に遵守してきたことを示すはい、そうです ☑ 違います。 ☐

再選択マークは、登録者が過去12ヶ月以内(または登録者がそのような文書の提出を要求されたより短い時間以内)に、S−T法規第405条(本章232.405節)に従って提出を要求した各対話データファイルを電子的に提出したか否かを示すはい、そうです ☑ 違います。 ☐

登録者が大型加速申告会社,加速申告会社,非加速申告会社,小さな報告会社,あるいは新興成長型会社であることを再選択マークで示す。取引法第12 b-2条の規則における“大型加速申告会社”、“加速申告会社”、“小報告会社”、“新興成長型会社”の定義を参照されたい。

大型加速ファイルサーバ ☑ 加速ファイルマネージャ*☐

非加速ファイルマネージャはファイルを更新します☐*☐

*☐

新興成長型企業である場合、登録者が、取引法第13(A)節に従って提供された任意の新しいまたは改正された財務会計基準を遵守するために、延長された移行期間を使用しないことを選択したか否かを再選択マークで示す ☐

登録者が報告書を提出したかどうかを再選択マークで示し、その経営陣が“サバンズ-オクスリ法案”(“米国連邦法典”第15編、第7262(B)節)第404(B)条に基づいてその財務報告の内部統制の有効性を評価したことを証明する。この評価は、その監査報告書を作成または発行する公認会計士事務所によって行われる☑

証券が同法第12(B)条に基づいて登録されている場合は,複製マークを適用して,届出に含まれる登録者の財務諸表が以前に発表された財務諸表の誤り訂正を反映しているか否かを示す☐

これらのエラーのより真ん中に登録者の任意の実行者が関連回復中に第240.10 D−1(B)条に従って受信されたインセンティブベースの補償に従って回復分析を行う必要があるかどうかを再選択マークで示す☐

登録者が空殻会社であるか否かをチェックマークで示す(同法第12 b-2条で定義される)。-はい ☐ 違います。 ☑

2023年6月30日現在,登録者の非関連会社が保有する登録者普通株の総時価は約$である152ニューヨーク証券取引所での普通株の終値に基づく10億ドル。

| | | | | | | | | | | |

| * | | 卓越した | 2024年1月31日 |

普通株

額面がありません | | 1,552,456,597 | | 株 |

引用で編入された書類

| | | | | |

| 部品はいくつかの部分に分割されています |

| 登録者最終委託書の一部は,2024年5月8日に開催される年度株主総会に用いられ,この年度株主総会は2024年3月28日頃に米国証券取引委員会に提出される。 | 第三部 |

カタログ

| | | | | | | | | | | |

| | | | ページ |

第1部 | |

| 第1項。 | | 業務.業務 | 1 |

| プロジェクト1 A | | リスク要因 | 7 |

| 項目1 B。 | | 未解決従業員意見 | 19 |

| プロジェクト1 C。 | | ネットワーク·セキュリティ | 19 |

| 第二項です。 | | 属性 | 21 |

| 第三項です。 | | 法律訴訟 | 21 |

| 第四項です。 | | 炭鉱安全情報開示 | 21 |

| | | |

第II部 | |

| 第5項。 | | 登録者普通株市場、関連株主事項及び発行者による株式証券の購入 | 21 |

| 第6項。 | | [保留されている] | 24 |

| 第七項。 | | 経営陣の財務状況と経営成果の検討と分析 | 24 |

| プロジェクト7 A。 | | 市場リスクの定量的·定性的開示について | 78 |

| 第8項。 | | 財務諸表と補足データ | 79 |

| 第9項。 | | 会計と財務情報開示の変更と相違 | 151 |

| プロジェクト9 Aです。 | | 制御とプログラム | 151 |

| プロジェクト9 B。 | | その他の情報 | 151 |

| プロジェクト9 Cです。 | | 検査妨害に関する外国司法管区の開示 | 151 |

| | | |

第III部 | |

| 第10項。 | | 役員·幹部と会社の管理 | 151 |

| 第十一項。 | | 役員報酬 | 154 |

| 第十二項。 | | 特定の実益所有者の担保所有権及び経営陣及び関連株主の事項 | 154 |

| 十三項。 | | 特定の関係や関連取引、取締役の独立性 | 154 |

| 14項です。 | | 最高料金とサービス | 154 |

| | | |

第IV部 |

| 第十五項。 | | 展示品と財務諸表の付表 | 155 |

| | | |

サイン | 162 |

この報告書で、“PMI”、“私たち”はフィリプモリス国際会社とその子会社を意味する。

本報告の商標及びサービスマークは、フィリプモリス国際会社子会社の登録財産又はその許可により、斜体で表示される。

第I部

第1項。公事です。

商業の全体的な発展

一般情報

フィリプモリス国際会社はバージニア州の持株会社で、1987年に設立された。私たちは有力な国際タバコ会社であり、無煙未来を積極的に実現し、タバコとニコチン業界以外の製品を含む製品の組み合わせを長期的に発展させている。私たちの現在の製品の組み合わせは主にタバコと禁煙製品を含み、その中には熱焼灼、蒸気と経口ニコチン製品が含まれています。2008年以来、私たちは125億ドルを投資して、喫煙を続けるはずの成人のために、タバコの販売を完全に停止することを目標に、科学的に実証され、商業化された革新的な無煙製品を開発した。この投資は世界レベルの科学評価能力の確立、特に臨床前システム毒理学、臨床と行為研究及び上場後の研究領域を含む。2022年11月にスウェーデンMatch AB(スウェーデンMatch AB)を買収しました経口ニコチン送達のトップはこの2社が率いる世界的な禁煙グループを作りましたIQOSそしてZYNブランドです。アメリカ食品医薬品局(FDA)はIQOSプラットフォーム1装置と消耗品、並びにスウェーデンMatchの一般情報鼻煙は,改良されたリスクタバコ製品(“MRTP”)としている。我々は、項目7の“業務環境”部分でMRTP注文をより詳細に説明した経営陣の財務状況と経営成果の検討と分析.

2008年3月、我々はニューヨーク証券取引所に上場する米国上場企業となり、米国証券取引委員会(以下、“米国証券取引委員会”)の規則を遵守した。

2021年9月には、Vectura Group plcとFertin Pharma A/Sの記念碑的買収を含む健康·医療分野でのニコチン以外の長期成長雄心の基礎を築き、両社は将来の製品開発に必要な能力を提供した。現在,我々が生命科学において豊かな基礎と豊富な専門知識を持つVectura Fertin Pharma業務を通して,健康·医療分野への拡張を目指している。

スウェーデンMatchを買収することで、私たちは経口ニコチン送達の市場の先頭を獲得し、アメリカ市場で重要な地位を占めた。スウェーデンマッチの買収はPMIの無煙会社への転換の重要なマイルストーンだ。我々の2022年12月31日までの年度総合収益報告書には、スウェーデンMatch社の2022年11月11日(買収日)から2022年12月31日までの運営実績が含まれています。スウェーデンMatchの運営結果は別個の部分に含まれている

2022年第4四半期には、O馳亜グループとの合意も完了し、アメリカでのビジネス関係を終了しましたIQOS2024年4月30日まで。その後、PMIは完全に商業化される権利を持つことになるIQOSアメリカでは

2021年と2022年の買収の詳細については、プロジェクト8、付記3を参照されたい買収する13を付記します細分化市場報告なお、オセアとの合意の詳細については、項目7を参照されたい経営陣の財務状況と経営結果の検討と分析−業務部門−経営環境別の経営業績。

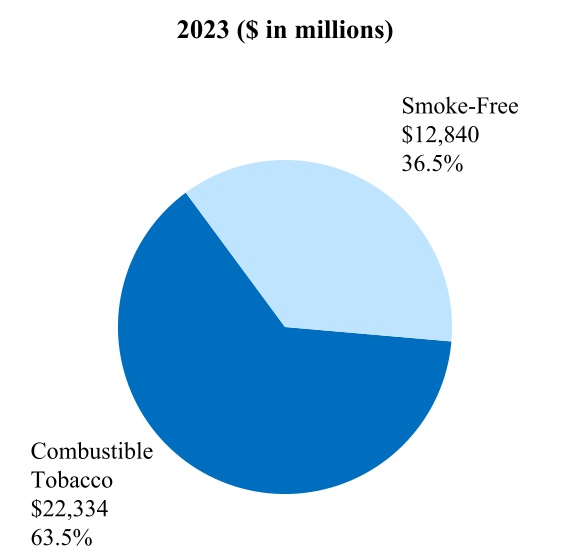

無煙製品(“SFP”)は、熱不燃焼、電子蒸気、および経口ニコチンなど、私たちのすべての非可燃性タバコ製品を指すために主に使用される用語です。また,SFPには健康や保健製品,ライターやマッチなどの消費部品も含まれている。

リスク低減製品(RRP)は、喫煙を継続する喫煙者ではなく、既存の、出現可能な、またはこれらの製品に変更する可能性がある喫煙者に小さなダメージを与えるリスクを指す製品である。私たちは様々な開発、科学的評価、商業化の段階にある再生可能な原子炉を持っている。我々のRRPSは無煙製品であり,タバコ煙に比べて含有および/または発生する有害および潜在的有害成分の数がはるかに低い。

私たちのこれらの製品に対するRRPSと商業活動は現在の成人喫煙者とニコチン製品の使用者のために設計され、彼らに向けられている。私たちは非喫煙者と若者たちが私たちの製品に触れることを制限するために多くの努力をした。規制には青少年の入会を防ぐための措置が含まれていると考えられ,香料,強制健康警告,最低年齢法の合理的な規制を求めて関連当局との接触も支援している。

我々のIQOS無煙 製品ブランドの組み合わせは、タバコとニコチン含有蒸気製品を加熱することを含む。我々の先行する無煙プラットフォーム(“プラットフォーム1”)は、精密に制御された加熱装置を使用し、その中に専用に設計された独自のタバコユニットを挿入し、加熱してエアロゾルを生成する。タバコを加熱する単位(HTU)とはタバコの消耗品を加熱することを指す用語です

その中には私たちの混紡製品, デリア, HEETS,HEETS作成、HEETSサイズ(総称して“と定義する”HEETS“), マールボロ HeatSticks Sania Terea Terea Created Terea DimensionsKT&GがライセンスしたブランドはFIITそしてMiix(韓国以外)。HTUにはタバコ熱ゼロ燃焼消耗品(HTU:相場)も含まれているレビア)である。1番ホーム 2014年に初めて日本の名古屋で発売された。2023年12月31日まで、私たちの無煙製品は84の市場で販売されています

スウェーデンのマッチを買収した時アメリカではニコチン専門権を持っていましたZYNブランド名.スウェーデンのマッチ製品の組み合わせは私たちの既存の無煙製品の組み合わせを補充して、私たちはリードした経口ニコチン製品とリードした熱不灼傷製品を結合することができます。スウェーデンMatchとの連携により、私たち共通の無煙雄心の実現を加速させ、喫煙を続けるはずの大人をより早くより良い代替品に転換させることが予想されますが、両社とも単独では実現できません

私たちの巻タバコは約175の市場で販売されており、その中の多くの市場で、それらは第一または第二の市場シェアを占めている。いろいろな高級、中価格、低価格のブランドがあります。私たちのポートフォリオは国際と地元のブランドを含んでいますマールボロ世界で最も売れている国際巻タバコは、私たち2023年の巻タバコ総出荷量の約39%を占めているマールボロプレミアムカテゴリでの補足は議会.議会それは.他の有力な国際巻きタバコブランドはチェスターフィールドL&Mそして、そしてフィリップ·モリスです2023年、この5つの国際巻タバコブランドは中国の巻タバコ出荷量の79%程度に貢献した。いくつかの重要な地元のタバコブランドがありますDJI山索そしてSampoerna Aインドネシアでは金運そして1等賞フィリピンにいます

資金源である配当金

私たちは私たちの直接的で間接的な子会社から独立した法人実体だ。したがって、当社の権利、並びに当社の債権者及び株主が任意の子会社の資産又は収益の任意の分配に参加する権利は、当社自身が債権者の債権として認められない限り、当該子会社の債権者の優先権によって拘束されることができる。持ち株会社として、私たちの主要な資金源は、私たちの子会社から配当金を受け取り、債務を返済するための債務証券の支払いを含む。我々の主要完全子会社およびホールディングス子会社は現在、長期債務または他の合意の制限を受けておらず、それらは現金配当金を支払うか、または法律の規定に適合した他の分配を行う能力を持っている。

業務説明

我々の無煙業務の成長をさらに支援し、消費者を中心とした革新と展開の速度を強化するために、2023年1月、私たちは4つの地理細分化市場の運営を再配置し、以前の6つの細分化市場より低下した

•欧州地域はスイスのローザンヌに本部を置き、すべてのEU諸国、スイス、イギリス、ウクライナ、モルドバと東南ヨーロッパをカバーしている

•南アジア、東南アジア、独立国家連合体、中東·アフリカ地域(“SSEA、単独体、中東·アフリカ地域”)はアラブ首長国連邦ドバイに本部を置いている。南アジアと東南アジア、アフリカ大陸、中東、トルコ、イスラエル、中央アジア、コーカサス、ロシアをカバーしている

•東アジア、オーストラリアおよびPMI免税区(“EA、AUおよびPMI DF”)は香港に本部を置き、私たちと東アジアおよびオーストラリアの国際免税業務を統合すること、および

•アメリカ地区の本部はコネチカット州スタンフォードにあり、アメリカ、カナダとラテンアメリカをカバーしています

スウェーデンMatchの運営は、2022年第4四半期の同社買収と、私たちの健康·医療部門が変わらないことを反映している。健康·ヘルスケア(“W&H”)部門は、我々の健康·ヘルスケア事業Vectura Fertin Pharmaの経営結果を含む。

2023年にスウェーデン競技業務を既存のPMI地域細分化構造の統合と進展に統合した後、スウェーデン競技結果を既存の4つの地理細分化市場に組み込むために、私たちの細分化報告を更新します。2024年第1四半期まで、私たちはこれに基づいて報告するつもりだ

巻タバコと加熱タバコ単位を含む総出荷量は、2023年には1.0%増加して7382億台に達し、そのうち加熱タバコ単位出荷量は2022年の1092億台から2023年には1253億台に増加した。私たちの主な巻タバコブランドの出荷量はマールボロ2023年には1.9%低下した。

本表の10-Kでは、国際総市場に対する参考、すなわち全世界の巻タバコと加熱タバコの単位体積は、アメリカ、総業界(または総市場)と市場シェアを含まず、私たちの納税製品の推定であり、最新のものに基づいている

複数の内部及び外部ソースから得られたデータは、所定の場合には、中国及び/又は我々の免税業務を含まない可能性がある。別の説明に加えて、業界全体(または市場全体)、私たちの出荷量、私たちの市場シェア表現への参考は、巻タバコと加熱タバコ単位を反映している

総市場と市場シェアに関する主なデータは以下のとおりである

| | | | | | | | | | | |

| 2023 | 2022 | 2021 |

| 総市場億台(中国やアメリカを除く) | 2,580 | 2,622 | 2,620 |

| | | |

国際シェア(1) | 28.3% | 27.7% | 27.2% |

| タバコ | 23.7% | 23.6% | 23.7% |

| HTU | 4.7% | 4.1% | 3.5% |

| | | |

購買マネージャー指数タバコは紙巻きタバコの市場シェアを超えています(2) | 25.2% | 25.0% | 24.8% |

マールボロたばこは紙巻きたばこの市場シェアを圧倒する(3) | 9.8% | 9.8% | 9.5% |

| | | |

| | | |

| (1)購買マネージャー指数として定義される巻タバコ及び加熱タバコ単位市場販売量が業界巻タバコ及び加熱タバコ単位の総販売量に占める割合を占めるものであり、中国及び米国、日本の葉巻を含まない |

| (2)購買マネージャー指数として定義される紙巻きタバコ市場販売量が業界巻タバコ総販売量に占める割合は、中国や米国を含まず、日本の葉巻を含む |

(3)を定義するマールボロ中国の紙巻きタバコ市場の販売量は業界の紙巻きタバコの総販売量のパーセンテージを占めており、中国とアメリカを含まず、日本の葉巻を含む |

| 注:環境のため、製品別の市場シェアの和が総シェアと一致しない可能性がある |

私たちはアルジェリア、アルゼンチン、オーストラリア、オーストリア、ベルギー、ブラジル、チェコ共和国、エジプト、フランス、ドイツ、ギリシャ、香港、ハンガリー、インドネシア、イスラエル、イタリア、日本、カザフスタン、クウェート、メキシコ、オランダ、フィリピン、ポーランド、ポルトガル、ルーマニア、ロシア、サウジアラビア、スロバキア、韓国、スペイン、スイス、トルコ、ウクライナを含む約100市場で少なくとも15%の市場シェアを持っている

流通と販売

私たちの主な流通と販売タイプは各市場の特徴に応じてカスタマイズされています。通常は同時に使用されています

•私たちは直接小売業者に販売しています

•独立した流通業者によって流通を行い、これらの流通業者はよく他の迅速な消費財を流通し、特定の市場での流通を担当する

•専門的な多カテゴリ製品流通業者が市場内の独占的な地域に割り当てられる独占区画分譲

•国や地域の卸売業者を介して流通し、卸売業者が小売貿易を供給する

•取引先や消費者に製品を販売するための私たち自身の電子商取引インフラ;

•私たち自身のブランド小売インフラは、消費者に販売するために、私たちのRRPと部品に使われています

競争

私たちは業務の様々な面で高度な競争の条件の制約を受けています。私たちの競争は主に製品の品質、ブランド認知度、ブランド忠誠度、センス、研究開発、革新、包装、顧客サービス、マーケティング、広告と小売価格に基づいて、そしてますます多くの成年喫煙者は私たちのRRPに変更したいです。

競争環境と私たちの競争地位は、疲弊した経済状況、消費者自信の弱体化、競争相手がより低価格の製品または革新製品を発売すること、新製品はそのセンス特徴に基づいて商業的により成功する可能性があること、より高い製品税、より高い絶対価格と小売価格カテゴリの間のより大きな差、および製品規制はタバコ製品を区別する能力を弱化させ、成人消費者が私たちのRRPSに関する真および非誤解的な情報を得ることを制限するか、または私たちの競争相手に対して私たちの製品の商業化に比例しない影響を与えることが明らかな影響を受ける可能性がある

私たちの業界の競争相手は英米タバコ、日本タバコ会社、帝国タバコ会社、新しい市場参入者、特に革新製品の面で、いくつかの地域的と地方的なタバコ会社を含み、場合によっては、主にアルジェリア、エジプト、中国、台湾、タイとベトナムの国有タバコ企業である。いくつかの競争相手の利益、販売量と監督管理目標は異なり、いくつかの国際競争相手はPMIよりも通貨為替レートの変化の影響を受けにくいかもしれない。非燃焼製品カテゴリのいくつかの新規参入者は、不適切なマーケティング活動、情報伝達、および劣悪な製品満足度を介して、適切な研究開発プロトコルおよび標準に基づく科学的証拠がない場合に、消費者と革新製品との関係を疎遠にする可能性がある。デジタルメディアをますます使用することは、私たちのRRPSに関する不正確かつ誤った情報を伝播する速度および程度を加速させる可能性があり、これらのすべては、私たちの収益性および運営結果に実質的な悪影響を及ぼす可能性がある

調達と原材料業界報告:

私たちは世界各地で各種のタイプ、等級とスタイルのタバコ葉を仕入れて、主に独立した国際タバコサプライヤーを通じて。2023年には、アルゼンチン、ブラジル、イタリア、パキスタン、ポーランドなどいくつかの国の農民と直接契約します。2023年、農民からの直接調達はPMI世界のタバコ葉需要の約18%を占めた。タバコの葉の供給が最も多い国はアルゼンチン、ブラジル、中国、インド、イタリア、インドネシア(主にKretek製品を生産するための国内製品)、マラウイ、モザンビーク、フィリピン、トルコ、アメリカである。私たちは世界市場のタバコの葉の供給が十分で、私たちの現在と予想されている生産需要を満たすのに十分だと信じている。

我々のバリューチェーンのグローバルカバー範囲を考慮して,土地や水資源の適切な管理および地理的に多様な農産物調達戦略を利用することは,生産システムの弾力性の向上と運営リスクを最小限にすることを求める優先順位である。著者らは毎年タバコ栽培区で全世界の水リスク評価を行い、適応措置をとる必要がある実際の水リスクの潜在的な焦点を確定する。我々の水管理戦略は,景観方法を水最適化プロジェクトに適用することを指導し,自然資源と補給区を保護し,灌漑システムの効率を向上させ,より良い農業水管理を統合することを含む。これらの商業的なやり方は気候変化が天気モデルに影響を与える可能性のあるリスクを軽減し、それによって私たちの製品を製造するための農産物の品質或いはコストに負の影響を与えることを目的としている

タバコの葉以外に、私たちは約360軒のサプライヤーから各種の直接材料を購入します。2023年、私たちの最大の10大直接材料サプライヤーを合わせると、私たちの直接材料調達総額の約60%を占めます。我々が購入した4種類の最も重要な直接材料は、包装用印刷板紙、フィルタを製造するための酢酸塩トウ、タバコ及び加熱タバコユニットを製造するための細紙、及びトレアタバコの葉ユニットを加熱する。しかも、十分なライラック供給と調達は私たちのインドネシア業務に特に重要だ。

私たちは7項で私たちのRRPサプライチェーンの細部事項について議論した経営陣の財務状況と経営成果の検討と分析本年報の表格10-K(“第7項”)ビジネス環境−リスク低減製品.

事業環境

本プロジェクトに要求される情報は、ここで項目7の段落を参照することによって組み込まれる事業環境本年度報告の10-K表まで。

その他の事項

顧客

もっと詳しく説明すると“流通と販売上では、私たちの多くの市場で、私たちは流通業者に私たちの製品を販売しています。2023年、欧州地域の流通業者とEA、AU&PMI DF地域の販売業者の売上高は、それぞれ私たちの総合純収入の10%以上を占めた細分化市場報告より多くの情報を得るために。私たちのどの業務部門も1つまたは複数の顧客に依存しておらず、これらの顧客を失うことは、私たちの総合的な運営結果に実質的な悪影響を及ぼすと信じています。*私たちのいくつかの市場、特にヨーロッパ、SSEA、独立体、中東、アフリカ地域、およびEA、AU、PMI DF地域では、流通業者を失うことは、一時的な市場混乱を招く可能性があります

人力資本

我々の労働力は.2023年12月31日現在、スウェーデンMatchの従業員を含め、全世界で130を超える異なる国籍の約82,700人の従業員を抱えており、フルタイム、臨時、アルバイトを含む。私たちの業務は私たちの従業員との関係に関連した多くの法的規制によって制限されている。一般的に、このような法律法規はすべての企業の所在地に特定される。私たちは法律で認められている従業員代表機関と接触し、私たちが業務を展開しているいくつかの国で集団交渉協定を締結した。また、欧州連合の要求に応じて、経営陣と我々労働力の中の選挙メンバーからなる欧州労使理事会を設立しました。私たちは私たちが職員たちとその代表組織と良い関係を維持していると信じている

私たちの内部変容はそれは.無煙の未来への転換に成功するためには、私たちの文化と仕事の方式を転換し続け、私たちの人材を私たちの業務需要と一致させ、買収した企業を成功裏に統合し、本当に消費者を中心とした企業に革新しなければならない。私たちの戦略目標を実現するために、私たちは世界の最も優秀な人材を誘致、維持、激励する必要があり、これらの人材は多様で、適切な程度の経験、能力と技能を持っている。そこで、私たちは、デジタルや技術ソリューションなど、私たちにとって比較的新しい分野の専門知識を募集しながら、既存の人材の発展を確保するために努力しています。私たちの給与と福祉計画は、最も優秀な人材を誘致し、他の消費財会社との競争力を維持するために必要とされるレベルに設定されている。

監督と管理それは.私たちの取締役会(“取締役会”)は、私たちの従業員チームに関する様々な事務を監督しています。取締役会の報酬とリーダーシップ開発委員会は役員報酬を担当し、人材管理に関するリスクや計画を監督する。私たちの行動基準は道徳的な商業行為と誠実さ、尊重と公平に対する私たちの約束を強調する。

多様性公平性包括性それは.PMIでは、多様な労働力と包容的な文化が革新とビジネスの成功を推進するのに役立つ戦略的重点だと信じています。私たちの目標は、世界の大多数の業務機能と地域の管理職のうち、少なくとも40%の女性代表を維持し、2025年までに世界的に少なくとも35%の高級職を女性が担当することだ。アジアでの業務規模と持続的な成長を考慮して、2025年までに世界の高級職の少なくとも20%をアジア人材が担当することを目標としており、地元人材は私たちの市場管理チームのうち少なくとも60%の代表を持っている。

2019年、私たちは同給基金会の世界的な同給認証を受けた初めての多国籍企業だ。2022年、私たちは2回目に世界の同給組織として再認証され、PMIが私たちが運営しているどこの男女従業員にも平等な仕事報酬を提供し続けることを検証した。この成果は重要なマイルストーンであり、より多様で包括的な職場を作るのに役立ち、トップ雇用者としての私たちの名声を維持し続けている。2023年、私たちはまた1年間の市場レベルの審査を成功させ、私たちのグローバル認証を維持した。

従業員資源グループ(“ERG”)の作成は、PMIのさらなる統合を推進するもう一つの重要な優先順位である。私たちのERGはすべての従業員に開放されており、私たちはそれらがより強い帰属感、可視性を構築し、わが社の異なる経験と多様性をよりよく理解するのに役立つと信じています。現在、私たちは人種、民族、文化多様性、LGBTQ+、性別、親、介護者、および私たち従業員に関連する障害に関するグローバルERGを構築しています。各グローバルERGは、多様性、公平、包摂性に対する私たちの堅固な約束を最上位層から強化するために、PMI上級リーダーチームのメンバーによって支援されています。2023年には、私たちの世界ERGの成長に集中し、異なる市場や地域の特定のニーズを満たすことができるように現地で拡大していきます

政府の監督管理

厳格に規制された業界で世界的な業務を持っている会社として、私たちは私たちの管轄区域の複数の法律と法規の制約を受けています。私たちは7項で規制環境について議論しました事業環境.

持続可能性の問題に関連した規制構造が急速に変化している。私たちはこれらの発展に注目し、私たちの持続可能な開発戦略に基づいてPMI優先事項を解決する取り組みを実施します。特に,我々が業務を展開している国は国際,国,現地の環境法律·法規に拘束されている。我々はすべての業務部門に具体的な計画を持ち,適用される環境コンプライアンス要求を満たし,我々の炭素足跡,浪費および水とエネルギー消費を削減することを目的としている。我々の気候変動緩和戦略,および関連する目標と結果をCDP(従来は炭素開示プロジェクトと呼ぶ)を介して外部に報告し,CDP(従来は炭素開示プロジェクトと呼ばれていた)は,世界の数千社の環境影響(気候変動を含む)分野での取り組みを評価するリーディング国際NGOである

私たちの環境と職業健康安全管理計画には、私たちのすべての製造センターの政策、標準的な接近法、そして手続きが含まれている。また,国際的に公認されている安全·環境管理基準に基づいて,世界各地の製造センターでこの管理計画の有効性を検証する外部認証機関を招聘した。我々の子会社は,業績の改善を推進し,環境法規の遵守を維持するために投資を継続する予定である。私たちは定期的に管理職を評価して私たちのすべての法人実体のコンプライアンス状況を報告する。現在の法規、私たちの既存の管理と制御、および私たちの気候変動リスク(実物と規制)の審査によると、環境支出はなく、私たちの総合的な運営結果、資本支出、財務状況、収益または競争地位に実質的な悪影響を与えることもない。

現在の法規によると、政府法規を遵守し、環境法規を含み、なく、私たちの運営結果、資本支出、財務状況、収益又は競争地位に実質的な悪影響を与えることもない

項目1 Aにおいてより詳細に説明されたように。リスク要因私たちの財務業績は規制措置の大きな影響を受ける可能性があり、これらの規制措置は私たちのブランドへの需要が大幅に低下したり、気候関連法規の影響を受けたりする可能性があり、これらの規制は私たちの運営コストを増加させる。より具体的には、タバコ製品の商品化または成人消費者の私たちのRRPへの転換を阻害する能力の規制要件、および新しい規制要件を遵守するコストのいずれも、私たちの財務業績に重大な悪影響を及ぼす可能性がある。また、気候関連の規制緩和は、追加の炭素税やエネルギー価格の上昇を招き、私たちの運営コストに影響を及ぼす可能性がある。規制と他の市場傾向のこのような変化は現在の森林伐採率に影響を及ぼすかもしれない。代替エネルギーやバイオマスなどの低炭素燃料の需要増加が無破壊林材料の供給に影響する可能性があり,調達コストの増加を招く可能性がある。

私たちはプロジェクト7で気候変動に関する規制事項の他の情報について議論した気候変動の法律法規。

当社幹部の情報は以下のサイトにアクセスしてください

以下では、執行幹事の開示に関する第3部項目10“2024年2月8日現在の執行幹事に関する資料”というタイトルでの議論に盛り込む役員·幹部と会社の管理本年度報告の表格10−K(“第10項”)。

知的財産権

私たちの商標は貴重な資産であり、それらの保護と名声は私たちに必須的だ。私たちはすべての主要ブランドの商標権を持っていますマールボロ, HEETS、IQOS, IQOS ILUMA、 トレアそして、そしてZYNあるいはこれらのブランドが広告や販売をしているすべての国でそれらを使用する権利がある。

しかも、私たちは世界で多くの許可された特許と出願されている特許出願を持っている。全体として、私たちの特許の組み合わせは私たちの業務に必須的だ。しかし、私たちには特許や関連特許のセットが実質的ではない。また、登録されている工業製品の外観設計や、未登録の独自のビジネス秘密、技術、ノウハウ、プロセス、および他の未登録の知的財産権を有しています。

2008年1月1日から、PMIはアウトレアグループ(“PM USA”)の完全子会社であるフィリップモリス米国社(Philip Morris USA Inc.)と知的財産権協定を締結した。“知的財産権協定”は、共同出資知的財産権の所有権を以下のように分配する

•PMIは、米国、その領土、財産以外で共同出資する知的財産権のすべての権利を有する;

•PM USAは,米国,その領土,財産に共同出資する知的財産権のすべての権利を持っている.

双方は“知的財産権協定”下の紛争をまず上級管理者間の交渉に提出し、その後拘束力のある仲裁を提出することに同意した。

2022年に米国の首相と合意しましたIQOS米国における商業化権利は,他の事項に加えて,関連知的財産権の商業化権利と一致する合意を含むIQOS製品です。

季節性

私たちの業務部門は季節性の著しい影響を受けません。ある市場では、寒い天気のため、冬の紙巻きタバコ消費量は低い可能性がありますが、屋外使用、日照時間が長いことと観光業により、夏の巻タバコ消費量が上昇する可能性があります。しかし、私たちは通常、第3四半期にRRP成人ユーザーの増加が遅い状況を経験し、毎年第4四半期に季節的な影響で増加が加速している。

利用可能な情報:

我々は,年度,四半期および現在の報告,依頼書,その他の改正された1934年証券取引法(“取引法”)に要求された情報を米国証券取引委員会に提出することを求められている。米国証券取引委員会には、米国証券取引委員会に電子的に提出された報告書、依頼書及び情報声明、その他の発行者に関する情報が含まれており、投資家は、当該サイトから我々の米国証券取引委員会届出書類に電子的にアクセスすることができるインターネットサイトを設けている。